Tamaño y Participación del Mercado de Electrónica de Grafeno

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

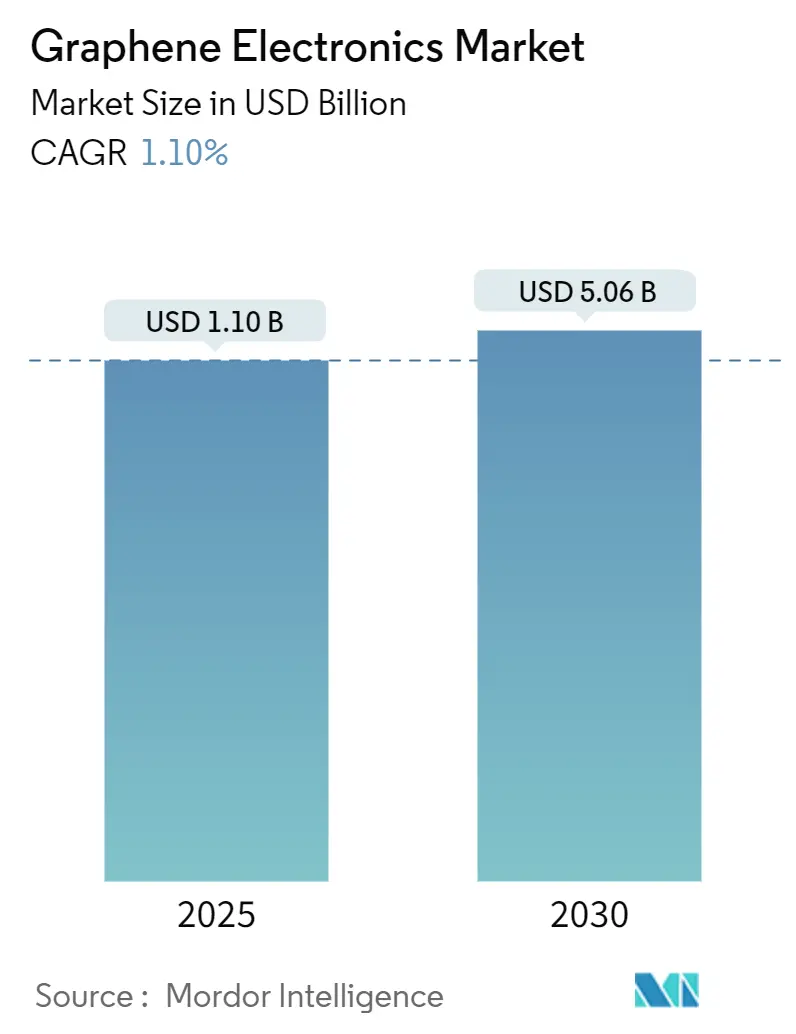

| Tamaño del Mercado (2025) | 1.10 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.06 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 1.10% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Electrónica de Grafeno por Mordor Intelligence

El tamaño del mercado de electrónica de grafeno alcanzó los USD 1.100 millones en 2025 y se proyecta que se expanda a USD 5.060 millones para 2030, lo que refleja una CAGR del 35,50% durante el período de pronóstico. Las técnicas de fabricación innovadoras, el auge de los dispositivos de terahercios para 6G y el impulso automotriz hacia disipadores de calor avanzados propulsan colectivamente la demanda, mientras que los programas gubernamentales de soberanía en semiconductores aseguran flujos de financiamiento a largo plazo. Las rápidas reducciones de costos derivadas de los procesos de deposición química de vapor sin oxígeno, junto con la producción en lotes por calentamiento Joule, están reduciendo las barreras de entrada para los dispositivos de consumo y el almacenamiento de energía de alta densidad. El consiguiente desplazamiento hacia la electrónica flexible e integrada en el cuerpo genera nuevas fuentes de ingresos en dispositivos vestibles y sensores médicos. Sin embargo, las brechas en los estándares de calidad, los altos costos de fabricación a gran escala y la volatilidad del grafito como materia prima moderan la trayectoria del mercado a corto plazo.

Conclusiones Clave del Informe

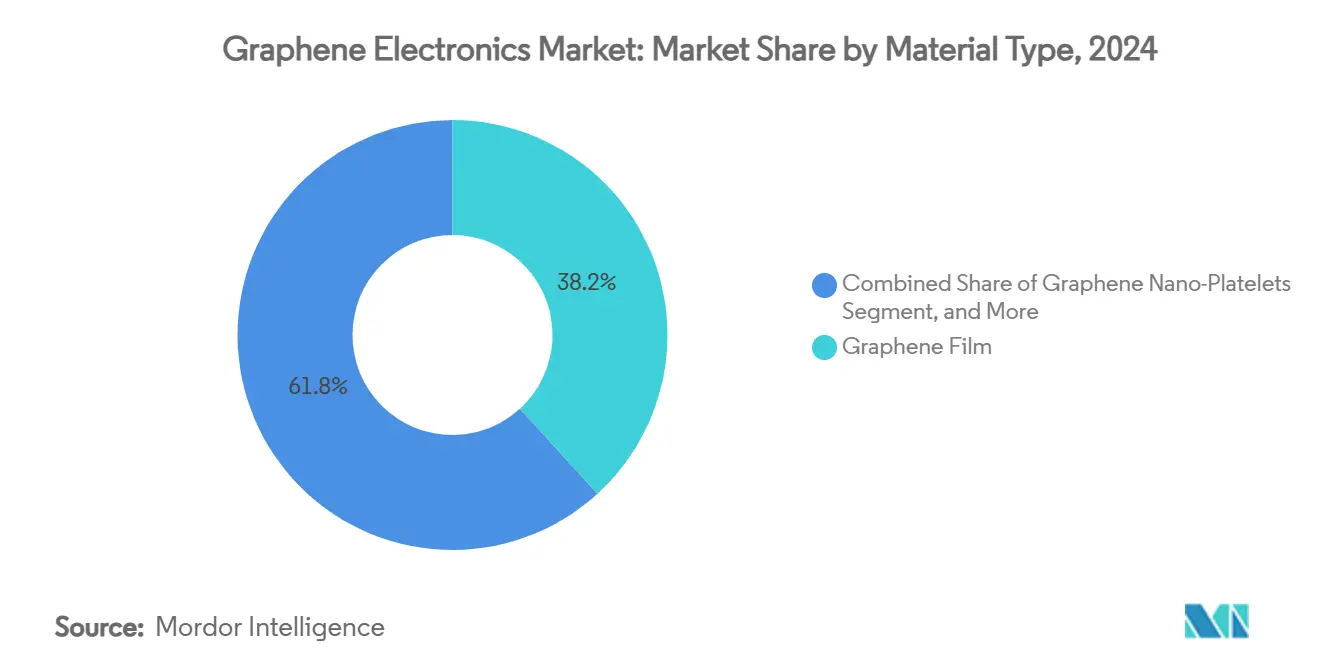

- Por tipo de material, la película de grafeno capturó el 38,21% de la participación del mercado de electrónica de grafeno en 2024, mientras que el óxido de grafeno registra la CAGR de pronóstico más alta, del 35,53%, hasta 2030.

- Por tipo de dispositivo, las baterías y los ultracondensadores representaron el 34,58% del tamaño del mercado de electrónica de grafeno en 2024; se proyecta que los sensores avancen a una CAGR del 35,61% entre 2025 y 2030.

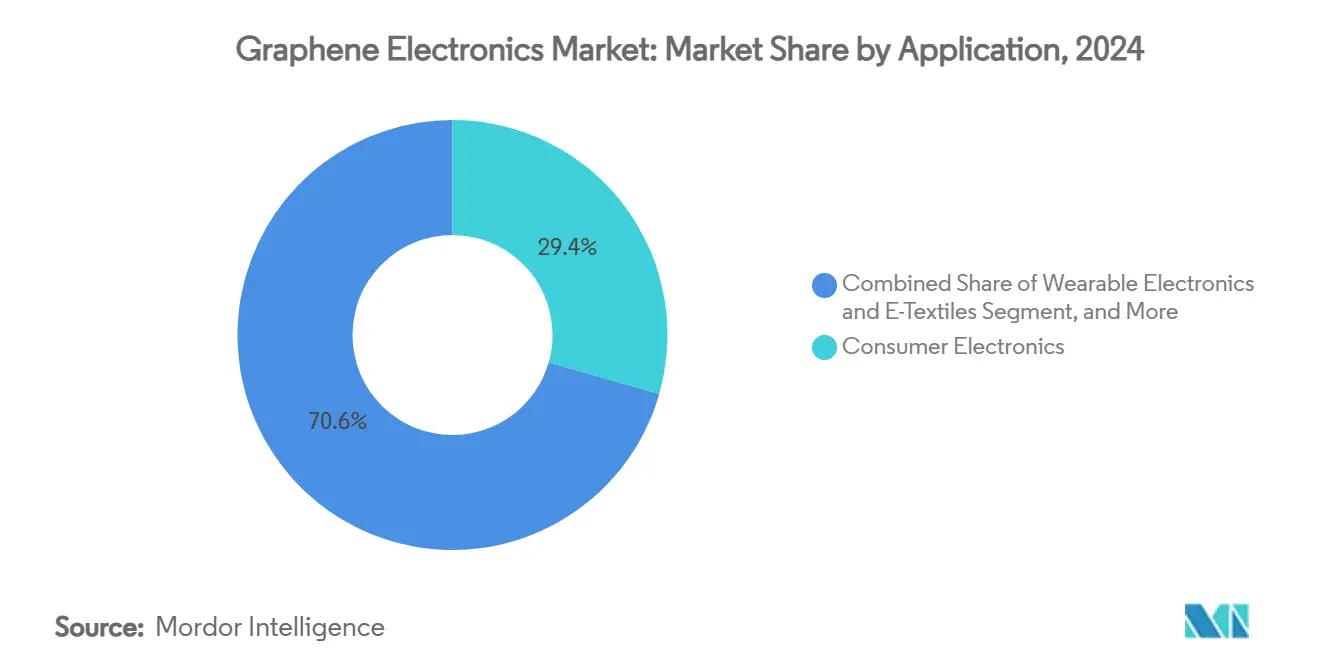

- Por aplicación, la electrónica de consumo representó el 29,43% de la participación en 2024, pero la electrónica vestible se expande a una CAGR del 35,95% hasta 2030.

- Por tecnología de fabricación, la deposición química de vapor (CVD) dominó con el 46,51% de participación en 2024 y se prevé que mantenga una CAGR del 35,77% hasta 2030.

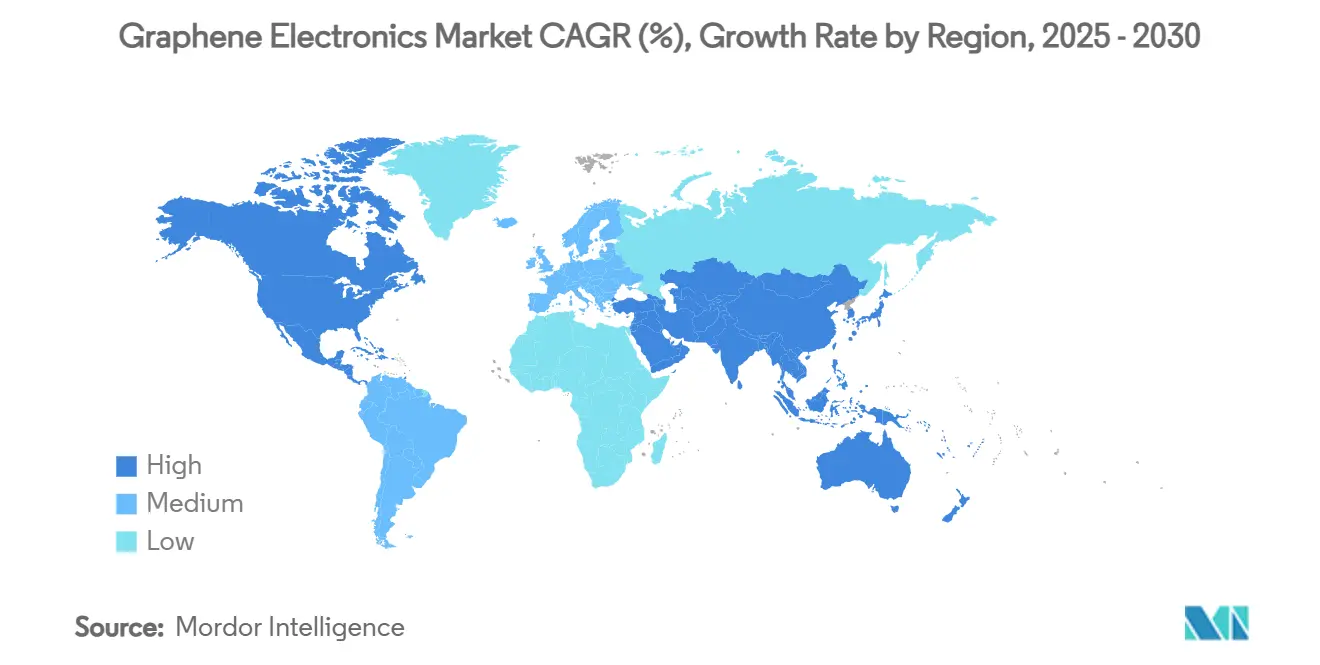

- Por geografía, Asia-Pacífico lideró con el 41,98% de participación en ingresos en 2024; América del Norte le sigue, pero Asia-Pacífico también tiene el pronóstico de crecimiento más rápido, con una CAGR del 35,89% hasta 2030.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Electrónica de Grafeno*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Avance en la producción de películas de grafeno CVD de gran área | +8.2% | Global, con concentración en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Adopción rápida de supercondensadores de grafeno en dispositivos vestibles de consumo | +6.8% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento del financiamiento para I+D de dispositivos de terahercios para 6G después de 2025 | +7.1% | Global, liderado por EE. UU., UE, China y Corea del Sur | Largo plazo (≥ 4 años) |

| Transición de los fabricantes de equipos originales automotrices hacia electrónica con disipadores de calor de grafeno | +5.9% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte y la UE | Mediano plazo (2-4 años) |

| Comercialización de la fotónica de grafeno para aceleradores de inteligencia artificial | +9.3% | Global, concentrado en centros de semiconductores | Mediano plazo (2-4 años) |

| Programas gubernamentales de soberanía en semiconductores que priorizan el grafeno | +4.7% | EE. UU., UE, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Avance en la Producción de Películas de Grafeno CVD de Gran Área

Los procesos de deposición química de vapor sin oxígeno demostrados en la Universidad de Columbia producen películas a escala de oblea con una densidad de defectos comparable a las láminas exfoliadas, lo que permite ciclos repetibles de 300 mm que se alinean con las líneas de semiconductores existentes.[1]Philip Kim, "Los ingenieros vinculan el oxígeno con la calidad del grafeno," Phys.org, phys.orgLa mejora complementaria mediante capa líquida en la Universidad de Oxford reduce el tiempo de ciclo a 15 minutos, recortando los costos unitarios en un 75%. Los reactores de calentamiento Joule rápido elevan el rendimiento por lote a 100 g a USD 0,50 por kg, alcanzando los puntos de precio necesarios para los dispositivos de consumo de gama media. En conjunto, estos avances neutralizan las históricas compensaciones entre calidad y costo, y desbloquean acuerdos de suministro de alto volumen con fabricantes de equipos originales de pantallas y baterías. Los participantes del mercado ahora redirigen los presupuestos de I+D desde la viabilidad de los procesos hacia la optimización de la arquitectura de dispositivos, acelerando la comercialización.

Aumento del Financiamiento para I+D de Dispositivos de Terahercios para 6G Después de 2025

Los programas DARPA, Horizonte Europa e ICT-2026 de Corea destinan colectivamente subvenciones de miles de millones de dólares para componentes de >1 THz donde el silicio falla.[2]DARPA, "Descripción General del Programa de Electrónica THz," darpa.mil Los mezcladores de grafeno de la Universidad de Ottawa muestran una ganancia de señal 30 veces mayor, validando la superioridad del material en portadores calientes para la conversión de banda ancha. El generador de peine basado en fotónica de Rohde & Schwarz integra absorbedores de grafeno para estabilizar la salida de THz, demostrando su preparación industrial. Estos hitos prueban la dependencia mutua: el 6G demanda grafeno mientras que el valor comercial del grafeno escala con el despliegue del 6G. Los proveedores capaces de certificar calidad de grado radiofrecuencia ahora son incorporados rápidamente en las cadenas de suministro de módulos de antena, creando nuevas fuentes de ingresos por licencias.

Comercialización de la Fotónica de Grafeno para Aceleradores de Inteligencia Artificial

La recaudación de EUR 254,4 millones de Black Semiconductor financia la primera fábrica dedicada a la fotónica de grafeno, con el objetivo de alcanzar producción piloto en 2027. Sus chips híbridos electrónico-fotónicos reducen la energía de interconexión al eliminar el enrutamiento de cables de cobre, esencial para los modelos de inteligencia artificial con billones de parámetros. Akhetonics obtuvo EUR 6 millones para desarrollar bloques lógicos totalmente ópticos que resisten entornos de interferencia electromagnética de radar y aviación. La convergencia de las restricciones térmicas en los centros de datos y el crecimiento de las cargas de trabajo de inteligencia artificial posiciona al grafeno como una plataforma fotónica rentable. Los mercados de capitales ahora recompensan a las empresas emergentes que combinan propiedad intelectual de materiales con conocimiento de integración a nivel de sistema, impulsando el interés en fusiones y adquisiciones por parte de proveedores de cómputo a hiperescala.

Transición de los Fabricantes de Equipos Originales Automotrices hacia Electrónica con Disipadores de Calor de Grafeno

Ford incorporó grafeno en piezas de espuma, logrando mejoras del 30% en la resistencia al calor en 10 componentes del vehículo, demostrando un rendimiento estable bajo vibración y ciclos de temperatura. La migración de Apple hacia el enfriamiento por cámara de vapor de grafeno en el iPhone 16 Pro establece una referencia en electrónica de consumo que los proveedores de primer nivel del sector automotriz replican rápidamente para los módulos de potencia de vehículos eléctricos. El recubrimiento THERMAL-XR de Graphene Manufacturing Group reduce la huella de los disipadores de calor, permitiendo un empaquetado más compacto bajo el capó y extendiendo la vida útil de la batería en mercados de alta temperatura ambiente. A medida que aumentan las densidades de potencia en los trenes de transmisión de vehículos eléctricos, los fabricantes de equipos originales ven en el grafeno la única vía escalable para controlar las temperaturas de unión sin circuitos de líquido voluminosos, lo que impulsa contratos de suministro plurianuales.

Análisis del Impacto de las Restricciones del Mercado de Electrónica de Grafeno*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de estándares de calidad armonizados para el grafeno de grado electrónico | -4.3% | Global, con especial impacto en el comercio transfronterizo | Corto plazo (≤ 2 años) |

| Alto gasto de capital para fábricas de grafeno sobre silicio de 300 mm | -6.1% | Global, concentrado en regiones de fabricación de semiconductores | Mediano plazo (2-4 años) |

| Volatilidad en la cadena de suministro del grafito de alta pureza como materia prima | -3.8% | Global, con mayor impacto en regiones dependientes del suministro chino | Corto plazo (≤ 2 años) |

| Incertidumbre toxicológica que retrasa las aprobaciones orientadas al consumidor | -2.9% | Jurisdicciones regulatorias de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Falta de Estándares de Calidad Armonizados para el Grafeno de Grado Electrónico

ANSI, ISO e IEC aún no han acordado métricas de contenido de oxígeno, número de capas y densidad de defectos, lo que obliga a los fabricantes de dispositivos a realizar costosas pruebas de lotes entrantes.[3]Consejo del Grafeno, "Establecimiento de Estándares para el Grafeno," thegraphenecouncil.org El marco de relación de oxígeno de LayerOne ilustra la varianza entre proveedores que puede duplicar la resistencia de hoja, comprometiendo los rendimientos en pantallas. La Línea Piloto Experimental 2D de la UE muestra que los residuos de resina de la litografía degradan la movilidad en un 40%, destacando la necesidad de referencias integradas en el proceso. A corto plazo, las especificaciones personalizadas de los proveedores ralentizan los ciclos de calificación y limitan la adquisición de múltiples fuentes, frenando las reducciones de costos unitarios y retrasando el despliegue masivo.

Alto Gasto de Capital para Fábricas de Grafeno sobre Silicio de 300 mm

Una fábrica de vanguardia de 3 nm ya supera los USD 15.000 millones, y los módulos de grafeno añaden cámaras de deposición química de vapor personalizadas y controles de contaminación; los escáneres de litografía ultravioleta extrema cuestan por sí solos USD 350 millones cada uno. El sitio de Aquisgrán de Black Semiconductor requirió EUR 254,4 millones para la escala piloto, lo que subraya las necesidades de capital inicial incluso antes de la rampa de rendimiento. Las ejecuciones de obleas multiproyecto muestran que los contactos eléctricos de grafeno exigen ventanas de proceso más estrechas que el cobre, lo que aumenta las tasas de retrabajo y alarga los períodos de recuperación de la inversión. En consecuencia, solo los gobiernos o conglomerados con grandes recursos pueden financiar líneas a escala completa, lo que limita la diversidad geográfica y eleva el riesgo de interrupción del suministro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Electrónica de Grafeno

Por Tipo de Material:

La Tracción Comercial Favorece las Películas Mientras los Óxidos Crecen AceleradamenteLa película de grafeno representó el 38,21% del tamaño del mercado de electrónica de grafeno en 2024, lo que refleja cadenas de suministro de deposición química de vapor maduras para conductores transparentes en paneles táctiles y pantallas OLED. Las películas ofrecen una resistencia de hoja inferior a 300 Ω/□ con una transmitancia ≥90%, cumpliendo las especificaciones de los fabricantes de equipos originales sin la fragilidad del óxido de indio y estaño. La CAGR de pronóstico del 35,53% del óxido de grafeno se debe a su procesabilidad en solución, que permite antenas impresas por inyección de tinta, recubrimientos de blindaje electromagnético y compuestos poliméricos que evitan las herramientas de alto vacío. Las láminas de pocas capas y monocapa abordan la detección cuántica y los transistores de alta frecuencia donde el transporte balístico es crítico, mientras que las nanoplaquetas impulsan los mercados de compuestos a granel en plásticos automotrices. Las espumas y aerogeles se extienden hacia separadores de baterías y disipadores de calor de cambio de fase, ilustrando la creciente diversidad de materiales.

Los compradores comerciales enfatizan las relaciones costo-rendimiento: las películas ahora se venden a USD 12 por m², frente a USD 45 por m² en 2023, mientras que las tintas de óxido caen por debajo de USD 50 por kg, acercándose a la paridad con los nanohilos de plata. Los proveedores se diferencian por nivel de dopaje, control de defectos y escalabilidad de rollo a rollo. Múltiples licitantes para suministrar dispersiones de óxido a fábricas de pantallas europeas señalan una inminente sobreoferta, aunque la estabilidad del suministro depende de la certificación de control de grado. La integración hacia adelante por parte de los productores de películas en electrodos con patrones los posiciona para capturar más valor aguas abajo y cubrir el riesgo de mercantilización.

Por Tipo de Dispositivo:

El Almacenamiento de Energía Domina, los Sensores se AceleranLas baterías y los ultracondensadores capturaron el 34,58% de la participación del mercado de electrónica de grafeno en 2024, impulsados por los fabricantes de celdas que aprovechan la alta superficie específica del grafeno para aumentar la adsorción de iones y extender la vida útil del ciclo. Los prototipos de iones de aluminio alcanzan capacidades de 1.000 mAh, cerrando la brecha con los de iones de litio sin electrolitos inflamables. Los supercondensadores para dispositivos vestibles ahora alcanzan 10 Wh kg⁻¹, satisfaciendo los ciclos de trabajo de 24 horas de las bandas de fitness. Sin embargo, los sensores superan a todas las categorías con una CAGR del 35,61% hasta 2030, ya que las láminas monocapa ofrecen detección de gases a nivel de ppm y adquisición de biopotencial para neurointerfases.

Los transistores y circuitos integrados avanzan lentamente; la resistencia de contacto y la ingeniería de la brecha de banda siguen siendo obstáculos, lo que limita su adopción a mezcladores de radiofrecuencia y fotodetectores. Las pantallas flexibles y transparentes registran una demanda constante a medida que los fabricantes de equipos originales de teléfonos inteligentes prueban pantallas enrollables con electrodos de grafeno que soportan 100.000 dobleces a un radio de 2 mm. Los dispositivos de memoria como la memoria flash PoX superan la latencia de la memoria NAND, pero las construcciones de fábricas aún limitan el volumen. Los dispositivos fotovoltaicos se benefician de los electrodos de grafeno que reemplazan la plata volátil, aliviando la presión en la cadena de suministro. Las hojas de ruta de los proveedores indican una diversificación constante más allá del almacenamiento de energía hacia subsistemas electrónicos completos.

Por Aplicación:

Los Dispositivos Vestibles Lideran la Próxima Ola de AdopciónLa electrónica de consumo mantuvo el 29,43% de participación en 2024, principalmente teléfonos inteligentes y tabletas que buscan mayor energía gravimétrica en baterías y mejores vías térmicas. La electrónica vestible encabeza la liga de crecimiento con una CAGR del 35,95%, aprovechando la flexibilidad y la compatibilidad con la piel del grafeno para el monitoreo continuo de la salud. Las técnicas de desprendimiento por láser reducen los residuos de carbono en un 92,8%, permitiendo apilamientos de OLED flexibles de 10 µm viables para parches inteligentes. El almacenamiento de energía y la electrónica de potencia reclaman presupuestos crecientes a medida que los fabricantes de vehículos eléctricos adoptan barras colectoras y almohadillas térmicas recubiertas de grafeno.

La electrónica automotriz integra espumas disipadores de calor y supercondensadores de alta tasa para sistemas de frenado regenerativo, alineándose con los objetivos de reducción de peso de los vehículos. Los sectores aeroespacial y de defensa persiguen compuestos de blindaje electromagnético y sensores resistentes a la radiación. Los dispositivos médicos transitan de los ensayos clínicos a la comercialización, con neuroimplantes que ingresan a la primera evaluación en humanos en 2025. El Internet Industrial de las Cosas aprovecha los sensores de gas de grafeno para la detección de metano y amoníaco, previniendo el tiempo de inactividad de los activos. Las sinergias entre segmentos multiplican la demanda, ya que las especificaciones de materiales comunes sustentan múltiples usos finales.

Por Tecnología de Fabricación:

La Deposición Química de Vapor Mantiene su Primacía en Medio de la DiversificaciónLa deposición química de vapor retuvo el 46,51% de participación en 2024, con el tamaño del mercado de electrónica de grafeno para productos derivados de deposición química de vapor con pronóstico de crecer a una CAGR del 35,77% hasta 2030. Las cámaras sin oxígeno elevan los rendimientos de monocapa por encima del 90%, permitiendo una uniformidad de grado de dispositivo en obleas de 200 mm. La exfoliación en fase líquida sigue siendo preferida para tintas y recubrimientos conductores, ofreciendo un rendimiento a escala de kilogramos sin altos costos de capital. El crecimiento epitaxial sobre carburo de silicio asegura nichos aeroespaciales y de computación cuántica que valoran la movilidad ultraalta y la resistencia a la radiación.

La reducción del óxido de grafeno atrae a pinturas conductoras sensibles al costo, aunque la conductividad se mantiene un orden de magnitud por debajo de las láminas prístinas. La exfoliación mecánica y electroquímica atiende a los mercados de investigación y especialidad, suministrando escamas sin defectos para la biodetección. La fabricación aditiva avanza con filamentos compuestos que alcanzan una conductividad térmica de 45 W m⁻¹ K, permitiendo geometrías personalizadas de disipadores de calor. Cada proceso apunta a puntos distintos de precio-rendimiento, asegurando la resiliencia del suministro por múltiples vías a medida que la demanda escala.

Análisis Geográfico

Mercado de Electrónica de Grafeno en APAC

Asia-Pacífico mantuvo una participación de ingresos del 41,98% en 2024 gracias a la combinación de suministro de materiales, ensamblaje de dispositivos y enormes bases de consumidores. China ancla la capacidad, convirtiendo grafito doméstico en grafeno de alta pureza con incentivos estatales que subvencionan la adquisición de reactores CVD. El avance en memoria PoX de la Universidad de Fudan sustenta los chips de cómputo de próxima generación destinados a los centros de datos nacionales de inteligencia artificial. Corea del Sur asegura el liderazgo en electrodos transparentes a través de consorcios de pantallas respaldados por el gobierno, mientras que Japón canaliza su experiencia en heteroestructuras de diamante-grafeno para dispositivos de potencia de temperatura extrema.

Mercado de Electrónica de Grafeno en Europa

Europa aprovecha su profundidad investigadora y los mandatos de sostenibilidad para asegurar nichos de alto valor. Alemania alberga la primera línea piloto de grafeno-fotónica del mundo, financiada bajo la Ley de Chips de la UE y anclada por Black Semiconductor. La Línea Piloto 2D del Graphene Flagship coordina los estándares de metrología y las pruebas a nivel de oblea, otorgando a los proveedores regionales una reputación de calidad confiable. El Reino Unido escala la fibra de carbono reforzada con grafeno a través de una planta respaldada por el GCC valorada en 250 millones de USD, ampliando el alcance del mercado hacia el sector aeroespacial. Los programas europeos combinan subvenciones a la innovación con compromisos de adquisición, creando señales de demanda estables.

Mercado de Electrónica de Grafeno en América del Norte

América del Norte se concentra en aplicaciones de defensa, 6G y combustibles sostenibles. Los proyectos de DARPA crean clientes ancla en etapas tempranas para mezcladores de THz y antenas de banda ultraancha construidas sobre grafeno. El lanzamiento de vehículos multiparte de Ford valida el volumen automotriz, y las empresas emergentes de baterías en Estados Unidos reconvierten antiguas líneas de litio metálico para producir paquetes de litio-azufre que incorporan hosts de grafeno, acortando los plazos de comercialización. Sin embargo, la dependencia del grafito extranjero impulsa iniciativas federales para financiar cadenas de valor domésticas desde la mina hasta la fabricación. Las abundantes reservas de grafito de Canadá la posicionan como un pivote de suministro futuro.

Mercado de Electrónica de Grafeno en América del Sur y MEA

América del Sur, Oriente Medio y África actualmente se encuentran rezagados en ingresos, pero ganan impulso a través de estrategias basadas en recursos. La planta LOOP de metano a grafeno de ADNOC Gas ilustra cómo las economías de hidrocarburos se reposicionan hacia materiales bajos en carbono, produciendo tanto grafeno como hidrgeno limpio. Las inversiones minerales de Brasil apuntan a la integración vertical en ánodos de baterías, mientras que Sudáfrica explora baterías de flujo híbridas de vanadio-grafeno para almacenamiento en red eléctrica. Estas regiones podrían saltarse el silicio heredado e ingresar directamente en ecosistemas de fabricación de próxima generación.

Panorama Competitivo

Más de 250 empresas compiten en el mercado de electrónica de grafeno, lo que impide que cualquier participante supere el 5% de participación en ingresos. Los productores se agrupan en empresas de materiales aguas arriba, compuestos intermedios y fabricantes de dispositivos integrados aguas abajo. El pacto de suministro de una década de NanoXplore con un fabricante de equipos originales de vehículos pesados destaca las economías de escala disponibles para los pioneros. La empresa conjunta de CAP-XX con Ionic Industries combina carteras de propiedad intelectual para acelerar la comercialización de supercondensadores, ilustrando la consolidación horizontal de conocimientos complementarios.

El enfoque estratégico se desplaza hacia formulaciones propietarias y la entrega de subsistemas llave en mano. Los proveedores de películas integran el patterning y la encapsulación para capturar márgenes más altos, mientras que los proveedores de tintas de óxido agrupan impresoras y módulos de sinterización. Los análisis de patentes registran 150.000 solicitudes activas; sin embargo, las solicitudes de marcas de electrónica de consumo se duplicaron entre 2023 y 2025, lo que indica una tracción aguas abajo. La certificación de calidad y las garantías de suministro se convierten en diferenciadores a medida que los fabricantes de equipos originales imponen la adquisición de múltiples fuentes para cubrir el riesgo geopolítico. Los inversores recompensan a las empresas que ofrecen trazabilidad de sostenibilidad de principio a fin, alineándose con regímenes de divulgación ambiental más estrictos.

De cara al futuro, se espera que la actividad de fusiones y adquisiciones se intensifique. Las empresas de semiconductores de primer nivel tienen en la mira la adquisición de instalaciones de deposición química de vapor de nivel medio para reducir el riesgo en el suministro de materiales, mientras que los grandes grupos químicos buscan empresas emergentes de dispersión de óxido para integrarlas en sus líneas de recubrimientos especiales. Los consorcios colaborativos en torno a proyectos de 6G, vehículos eléctricos y computación cuántica difuminarán aún más los límites tradicionales de la industria, creando ecosistemas híbridos que fusionan la ciencia de materiales, la fotónica y el diseño de sistemas.

Líderes de la Industria de Electrónica de Grafeno

Graphenea S.A.

NanoXplore Inc.

Haydale Graphene Industries plc

First Graphene Limited

Directa Plus S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Electrónica de Grafeno

- Graphenea S.A.

- NanoXplore Inc.

- Haydale Graphene Industries plc

- First Graphene Limited

- Directa Plus S.p.A.

- Applied Graphene Materials plc

- Versarien plc

- XGS Holdings Inc.

- Angstron Materials Inc.

- Grolltex, Inc.

- Thomas Swan & Co. Ltd.

- Graphene Square Inc.

- Talga Group Ltd.

- OCSiAl S.A.

- Elcora Advanced Materials Corp.

- Cabot Corporation

- Perpetuus Carbon Technologies Ltd.

- Ningbo Morsh Technology Co., Ltd.

- Saint Jean Carbon Inc.

- Carbon Waters SAS

Desarrollo Reciente de la Industria en el Mercado de Electrónica de Grafeno

- Junio de 2025: Investigadores de la Universidad Tecnológica de Delft demostraron corrientes de espín cuántico en grafeno sin campos magnéticos, allanando el camino para la memoria espintrónica en chip.

- Abril de 2025: La Universidad de Fudan presentó la memoria PoX con velocidades de escritura de 400 ps, 10.000 veces más rápida que la memoria flash convencional.

- Marzo de 2025: Un nuevo electrodo de grafeno propone reemplazar la plata en las líneas fotovoltaicas, reduciendo costos mientras se preserva la eficiencia.

- Febrero de 2025: Black Semiconductor inauguró FabONE en Aquisgrán para desarrollar chips óptico-gráfenicos en fase piloto para cargas de trabajo de inteligencia artificial.

Alcance del Informe Global del Mercado de Electrónica de Grafeno

Resumen de la Segmentación

| Película de Grafeno |

| Óxido de Grafeno |

| Nanoplaquetas de Grafeno |

| Grafeno de Pocas Capas |

| Grafeno Monocapa y Bicapa |

| Espuma y Aerogel de Grafeno |

| Transistores y Circuitos Integrados |

| Sensores (Biológicos, de Gas, de Presión, etc.) |

| Baterías y Ultracondensadores |

| Pantallas Flexibles y Transparentes |

| Dispositivos Fotovoltaicos y Optoelectrónicos |

| Dispositivos de Memoria y Almacenamiento de Datos |

| Electrónica de Consumo |

| Electrónica Vestible y E-Textiles |

| Almacenamiento de Energía y Electrónica de Potencia |

| Electrónica Automotriz y de Transporte |

| Sistemas Aeroespaciales y de Defensa |

| Dispositivos Sanitarios y Médicos |

| Infraestructura Industrial e Internet de las Cosas |

| Deposición Química de Vapor (CVD) |

| Exfoliación en Fase Líquida |

| Crecimiento Epitaxial sobre Carburo de Silicio |

| Reducción del Óxido de Grafeno |

| Exfoliación Mecánica y Electroquímica |

| Impresión 3D / Fabricación Aditiva |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Material | Película de Grafeno | ||

| Óxido de Grafeno | |||

| Nanoplaquetas de Grafeno | |||

| Grafeno de Pocas Capas | |||

| Grafeno Monocapa y Bicapa | |||

| Espuma y Aerogel de Grafeno | |||

| Por Tipo de Dispositivo | Transistores y Circuitos Integrados | ||

| Sensores (Biológicos, de Gas, de Presión, etc.) | |||

| Baterías y Ultracondensadores | |||

| Pantallas Flexibles y Transparentes | |||

| Dispositivos Fotovoltaicos y Optoelectrónicos | |||

| Dispositivos de Memoria y Almacenamiento de Datos | |||

| Por Aplicación | Electrónica de Consumo | ||

| Electrónica Vestible y E-Textiles | |||

| Almacenamiento de Energía y Electrónica de Potencia | |||

| Electrónica Automotriz y de Transporte | |||

| Sistemas Aeroespaciales y de Defensa | |||

| Dispositivos Sanitarios y Médicos | |||

| Infraestructura Industrial e Internet de las Cosas | |||

| Por Tecnología de Fabricación | Deposición Química de Vapor (CVD) | ||

| Exfoliación en Fase Líquida | |||

| Crecimiento Epitaxial sobre Carburo de Silicio | |||

| Reducción del Óxido de Grafeno | |||

| Exfoliación Mecánica y Electroquímica | |||

| Impresión 3D / Fabricación Aditiva | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crecen los ingresos de la electrónica de grafeno para 2030?

Se proyecta que el valor del mercado aumente de USD 1.100 millones en 2025 a USD 5.060 millones en 2030, lo que equivale a una CAGR del 35,50%.

¿Qué región lidera actualmente en producción comercial?

Asia-Pacífico concentra el 41,98% de participación gracias a cadenas de suministro verticalmente integradas y un sólido respaldo de políticas públicas.

¿Qué categoría de dispositivo utiliza más grafeno en la actualidad?

Las baterías y los ultracondensadores representan el 34,58% de los ingresos de 2024, lo que refleja las ganancias inmediatas en almacenamiento de energía.

¿Por qué se considera a los dispositivos vestibles un segmento de ruptura?

Los electrodos de grafeno flexibles y seguros para la piel ofrecen detección y almacenamiento de energía confiables, impulsando una CAGR del 35,95% hasta 2030.

¿Cuál es la principal barrera para una adopción más amplia en semiconductores?

La falta de estándares de calidad armonizados de grado electrónico obliga a costosas calificaciones de lotes y ralentiza el escalado.

¿Qué tan concentrado está el poder de los proveedores en este campo?

El mercado está fragmentado; ninguna empresa posee más del 5% de los ingresos, lo que otorga a los compradores múltiples opciones de abastecimiento.

Última actualización de la página el: