Tamaño y Participación del Mercado de Chips de Grafeno

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

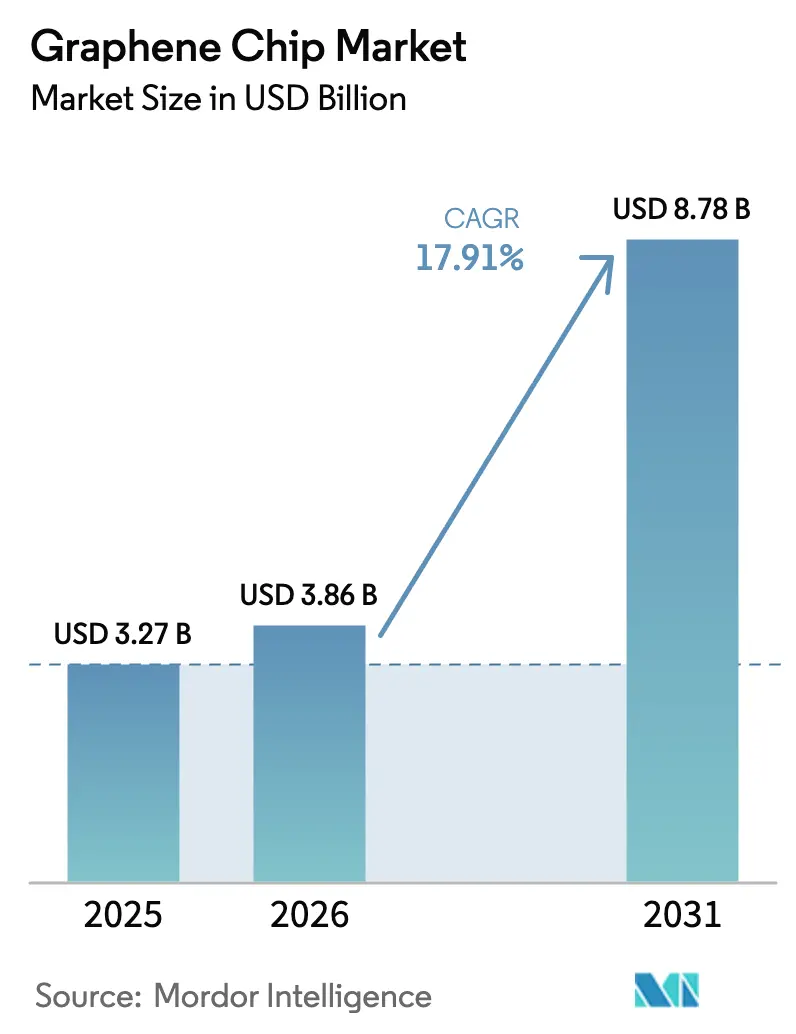

| Tamaño del Mercado (2026) | 3.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.91% CAGR |

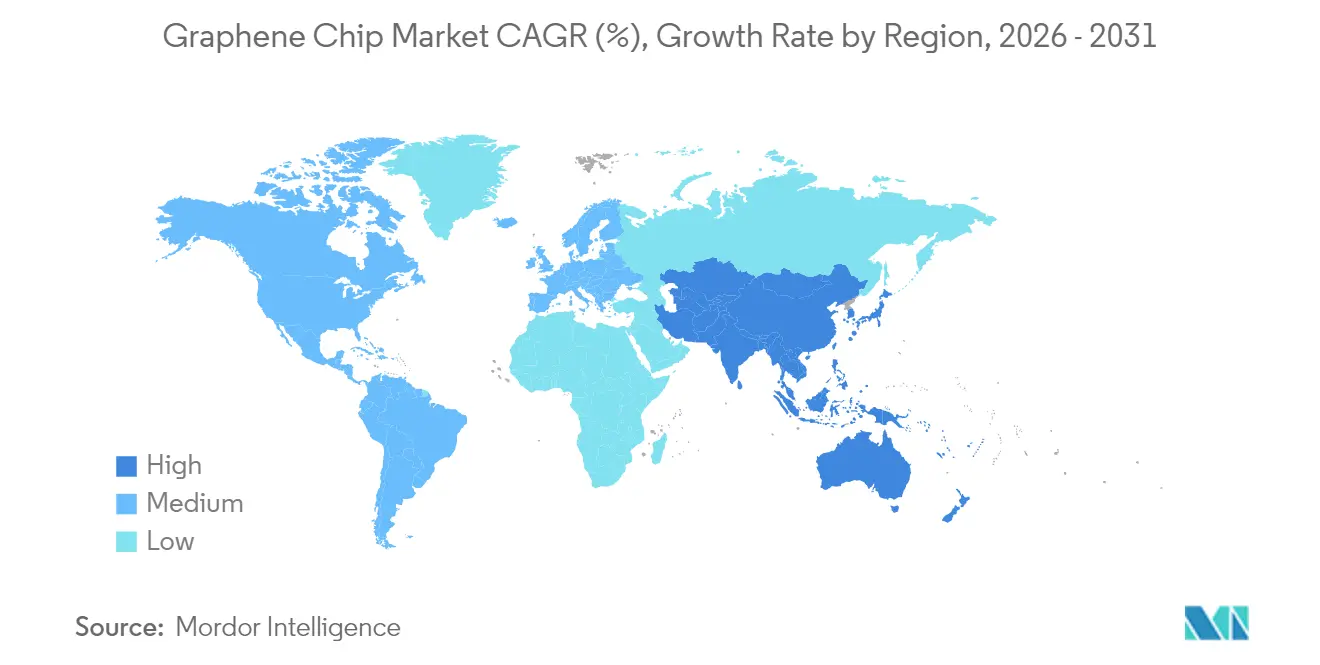

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

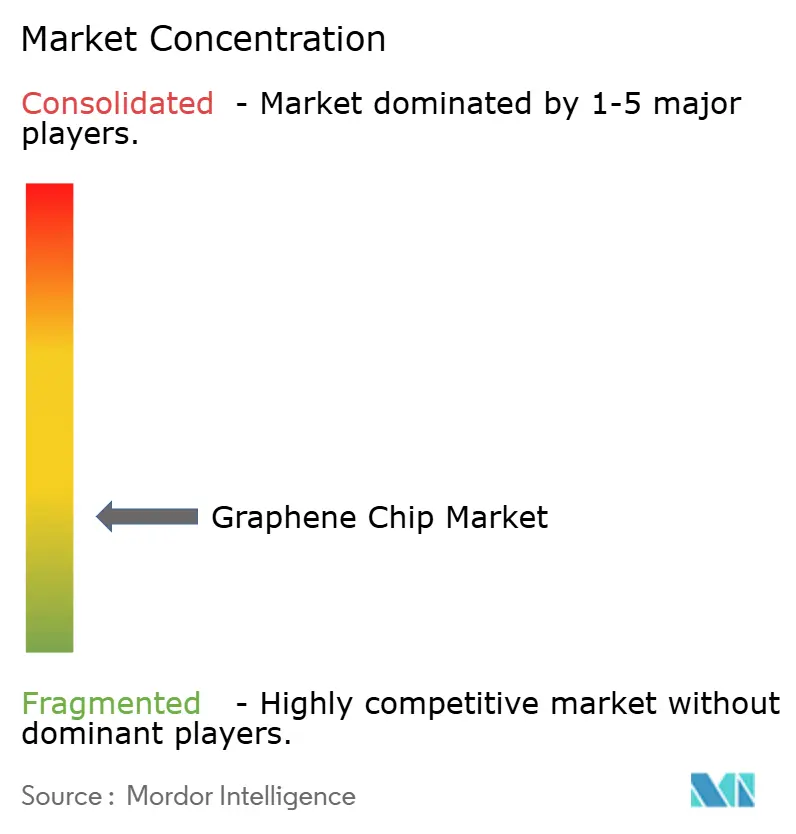

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Chips de Grafeno por Mordor Intelligence

El tamaño del mercado de chips de grafeno en 2026 se estima en USD 3,86 mil millones, creciendo desde el valor de 2025 de USD 3,27 mil millones con proyecciones para 2031 que muestran USD 8,78 mil millones, creciendo a una CAGR del 17,91% durante 2026-2031. Este crecimiento refleja la necesidad de los fabricantes de dispositivos de superar la resistividad del cobre, las limitaciones de movilidad del silicio y los crecientes mandatos de emisiones de Alcance 3. La financiación equivalente a USD 52,7 mil millones en los Estados Unidos y EUR 43 mil millones (USD 47 mil millones) en la Unión Europea bajo programas de estilo CHIPS está reduciendo el riesgo de la inversión privada en líneas piloto de semiconductores 2D.[1]Departamento de Comercio de los Estados Unidos, "Ley CHIPS y de Ciencia," commerce.gov Los avances en la deposición química de vapor a escala de oblea, combinados con el liderazgo de Asia Pacífico en la fabricación de 300 milímetros, están haciendo la transición del chip de grafeno de la investigación de laboratorio a la producción comercial temprana. Un aumento en las cargas de trabajo de inteligencia artificial en el borde, la electrificación automotriz por encima de 800 voltios y los dispositivos de consumo flexibles amplían aún más el margen de rendimiento del grafeno sobre los materiales convencionales.

Conclusiones Clave del Informe

- Por tipo de producto, los circuitos integrados y procesadores lideraron el mercado de chips de grafeno con una participación de ingresos del 38,80% en 2025, mientras que se espera que los dispositivos de energía y potencia avancen a una CAGR del 19,96% hasta 2031.

- Por tipo de material, las películas de grafeno CVD representaron el 43,10% de los ingresos de 2025 del mercado de chips de grafeno, mientras que se proyecta que las estructuras híbridas de metal-grafeno se expandan a una CAGR del 20,12% hasta 2031.

- Por tecnología de fabricación, la deposición química de vapor dominó el valor de 2025 del mercado de chips de grafeno, representando el 39,30%. Se espera que la exfoliación en fase líquida y la impresión registren la CAGR más rápida del 20,06% de 2026 a 2031.

- Por industria de usuario final, la electrónica de consumo representó el 39,85% de la participación de ingresos en el mercado de chips de grafeno en 2025, mientras que se proyecta que las aplicaciones de atención médica y biomédicas crezcan a una CAGR del 20,95% hasta 2031.

- Por geografía, Asia Pacífico representó el 46,10% de los ingresos de 2025 en el mercado de chips de grafeno y se pronostica que avanzará a una CAGR del 20,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Chips de Grafeno

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de procesadores ultrarrápidos y de bajo consumo en dispositivos de inteligencia artificial y de borde | +4.2% | Global, con concentración en América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Rápida maduración de la producción de películas de grafeno CVD a escala de oblea | +3.8% | Europa y Asia Pacífico, líneas piloto en Alemania, Países Bajos, Corea del Sur | Mediano plazo (2-4 años) |

| Subsidios gubernamentales de estilo CHIPS para líneas piloto de semiconductores 2D | +3.5% | América del Norte, Europa, Japón, Corea del Sur | Largo plazo (≥4 años) |

| Adopción de interconexiones de grafeno para superar los cuellos de botella de resistencia del cobre | +2.9% | Asia Pacífico (Taiwán, Corea del Sur), América del Norte (fundiciones avanzadas) | Largo plazo (≥4 años) |

| Crecimiento de la electrónica flexible y ponible que requiere chips de grosor atómico | +2.6% | Global, con adopción temprana en centros de electrónica de consumo (China, Corea del Sur, Japón) | Corto plazo (≤2 años) |

| Cambio de los fabricantes de equipos originales de semiconductores hacia materiales eco-eficientes para reducir las emisiones de Alcance 3 | +1.3% | Europa (informes de carbono estrictos), América del Norte (compromisos voluntarios) | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Procesadores Ultrarrápidos y de Bajo Consumo en Dispositivos de Inteligencia Artificial y de Borde

Las cargas de trabajo de inteligencia artificial ahora dominan los presupuestos de energía de los centros de datos y los puntos finales. IBM demostró transistores de efecto de campo de grafeno que conmutan 10.000 veces más rápido que el silicio en 2024, un avance que reduce la latencia de inferencia en el borde a niveles de subnanosegundo.[2]IBM Research, "Transistores de Grafeno para Inteligencia Artificial," research.ibm.com Los diseños neuromórficos construidos sobre memristores de grafeno reducen el movimiento de datos en un 90% porque la multiplicación de matrices en memoria elimina el cuello de botella de von Neumann. La demanda de auriculares de realidad aumentada con batería limitada y robots autónomos está aumentando, lo que crea un mercado de atracción para chips de teraoperaciones por vatio que el mercado de chips de grafeno puede suministrar de manera única. Los despliegues piloto de mosaicos de cómputo analógico confirman que los gases de electrones bidimensionales superan a los semiconductores de volumen en un orden de magnitud en eficiencia energética. Con el apoyo de incentivos de estilo CHIPS, se espera que las empresas emergentes de América del Norte produzcan sus primeros chips de prueba de silicio-grafeno en 2025.

Rápida Maduración de la Producción de Películas de Grafeno CVD a Escala de Oblea

Los reactores CVD libres de oxígeno ahora hacen crecer películas monocapa en obleas de 300 milímetros con una uniformidad de espesor dentro del 2%, satisfaciendo las reglas de metrología de las fundiciones. La Línea Piloto Experimental 2D de Europa envió obleas de múltiples proyectos que integraron sensores Hall y transistores de radiofrecuencia para 15 empresas a mediados de 2025, proporcionando kits de diseño de procesos validados y amortizando los costos de máscaras. La producción por lotes sin transferencia elimina el residuo de polímero, preservando la movilidad de portadores por encima de 10.000 cm²V⁻¹s⁻¹. Los sistemas CVD de cinta transportadora demostraron rendimientos superiores a 10 obleas por hora en 2024, una mejora de diez veces sobre las cámaras estáticas. Estos avances aceleran la transición del chip de grafeno de muestras de ingeniería a producción de riesgo para lógica de sub-3-nanómetros.

Subsidios Gubernamentales de Estilo CHIPS para Líneas Piloto de Semiconductores 2D

La Ley CHIPS y de Ciencia de los Estados Unidos dedica USD 11 mil millones a una pista del Centro Nacional de Tecnología de Semiconductores que incluye líneas piloto de grafeno. La Ley de Chips de Europa dirige EUR 43 mil millones (USD 47 mil millones) para duplicar la producción regional de chips para 2030, con disposiciones explícitas para la integración de materiales 2D. Japón destinó JPY 2 billones (USD 13 mil millones) para lógica avanzada, con consorcios universidad-industria centrados en grafeno epitaxial sobre sustratos de SiC. Corea del Sur reservó KRW 1 billón (USD 750 millones) para materiales 2D alineados con las hojas de ruta de Samsung y SK Hynix. Estos subsidios ayudan a reducir el riesgo de las inversiones de capital en herramientas de metrología y capacitación de personal con conocimientos de grafeno, proporcionando al mercado de chips de grafeno un fuerte viento de cola fiscal.

Adopción de Interconexiones de Grafeno para Superar los Cuellos de Botella de Resistencia del Cobre

La resistividad del cobre aumenta bruscamente por debajo de 10 nanómetros, degradando la integridad de la señal. TSMC y Samsung han verificado que los híbridos de grafeno-cobre reducen la resistencia de línea en un 30% en trazas de 7 nanómetros, manteniendo el ancho de banda en nodos de sub-2-nanómetros. Las vías verticales de grafeno exhiben una conductividad térmica superior a 2.000 W/m⁻¹K⁻¹, disipando puntos calientes de manera más efectiva que los tapones de tungsteno en pilas 3D. Las capas de contacto de carburo de titanio y el recocido láser ahora logran una resistencia de hoja por debajo de 10 Ωcm⁻², demostrando un camino viable hacia la integración en la parte posterior de la línea. Estas ganancias fortalecen la posición del mercado de chips de grafeno en la computación de alto rendimiento de próxima generación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altas densidades de defectos que limitan el rendimiento del dispositivo a escala de oblea de 300 milímetros | -2.8% | Global, particularmente agudo en fábricas de alto volumen (Asia Pacífico, América del Norte) | Corto plazo (≤2 años) |

| Falta de estándares de confiabilidad y pruebas de vida útil de grado ISO para lógica de grafeno | -2.1% | Global, que afecta la calificación en fabricantes de equipos originales de nivel 1 | Mediano plazo (2-4 años) |

| Volatilidad de la política comercial en las cadenas de suministro críticas de nanocarbono | -1.6% | América del Norte y Europa (dependientes de las exportaciones chinas de grafito) | Mediano plazo (2-4 años) |

| Grupo limitado de ingenieros de procesos con conocimientos de grafeno que ralentizan el escalado | -1.2% | Global, con escasez aguda en Europa y América del Norte | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Altas Densidades de Defectos que Limitan el Rendimiento del Dispositivo

Las obleas de grafeno CVD todavía exhiben 1.000–10.000 defectos cm⁻², lo que resulta en rendimientos de menos del 60% para los sensores Hall en comparación con el 95% para el MEMS de silicio. La microscopía Raman revela desplazamientos de umbral cuando se producen vacantes de un solo átomo, causando fallas paramétricas en circuitos analógicos.[3]ChemRxiv, "Microscopía Raman para Matrices GFET," chemrxiv.org Los procesos de transferencia de polímero añaden desgarros y residuos. Los datos de obleas de múltiples proyectos indican que resolver estas brechas de rendimiento es el principal obstáculo a corto plazo para el mercado de chips de grafeno.

Falta de Estándares de Confiabilidad y Pruebas de Vida Útil de Grado ISO

Las directrices actuales de ISO y JEDEC se dirigen a los modos de falla del silicio de volumen. No existen pruebas de estrés acelerado para canales bidimensionales, lo que impide que las fábricas estimen el tiempo medio hasta el fallo requerido para el cumplimiento de AEC-Q100 o MIL-STD-883. Como resultado, los ciclos de calificación se extienden de 12 a 18 meses, inflando los costos de ingeniería no recurrentes y ralentizando las decisiones de adquisición. Los grupos de la industria, incluido IEEE P2800, están redactando protocolos comunes, y una vez publicados, se espera que mejoren la confianza en la cadena de suministro en el mercado de chips de grafeno.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Dispositivos de Potencia Lideran el Crecimiento en Medio del Impulso de la Electrificación

Se espera que los dispositivos de energía y potencia representen una CAGR del 19,96% entre 2026 y 2031, la más alta entre las categorías de productos, ya que los fabricantes de equipos originales automotrices combinan disipadores de calor de grafeno con dados de carburo de silicio o nitruro de galio para mantener las temperaturas de unión por debajo de 175 °C en trenes de transmisión de 800 voltios. Se proyecta que el tamaño del mercado de chips de grafeno para dispositivos de potencia alcance USD 2,18 mil millones para 2031, casi duplicando su contribución para 2026. Los circuitos integrados y procesadores aún mantuvieron la mayor participación del 38,80% de los ingresos de 2025, anclados en aceleradores de inteligencia artificial que necesitan conmutación de subnanosegundo. Los dispositivos de radiofrecuencia y alta frecuencia siguen, explotando la transparencia en terahercios del grafeno para los extremos frontales de onda milimétrica 5G.

Los chips de sensores y MEMS aprovechan la gran superficie del grafeno para la detección de gases a nivel de ppm, avanzando en el mantenimiento predictivo en fábricas inteligentes. Las interconexiones y el empaquetado avanzado siguen siendo un nicho pero estratégico, con la demostración de Samsung en 2024 de vías verticales de grafeno que reducen la resistencia térmica en un 40% en comparación con el tungsteno. Estas innovaciones ilustran cómo el mercado de chips de grafeno ofrece tanto liderazgo en rendimiento como nuevas propuestas de valor en todas las líneas de productos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Tipo de Material: Las Estructuras Híbridas Desbloquean el Rendimiento de Radiofrecuencia

Las películas de grafeno CVD representaron el 43,10% del valor de 2025, ya que se integran perfectamente en las salas blancas existentes. Se proyecta que las pilas híbridas de metal-grafeno registren una CAGR del 20,12% hasta 2031, la más rápida en este grupo, ya que la superposición de oro o cobre con grafeno reduce las pérdidas por efecto pelicular por encima de 10 GHz. Se espera que la participación del mercado de chips de grafeno para pilas híbridas supere el 24,60% para 2031. Las nanoplaquetas de grafeno dominan las tintas conductoras para la electrónica impresa, donde los copos de escala micrométrica son suficientes. Las variantes de óxido de grafeno penetran en los biosensores, uniendo anticuerpos para la detección de analitos submicromolares.

Las nanocintas de grafeno y los puntos cuánticos abren la importante brecha de banda, logrando relaciones de encendido-apagado superiores a 10.000:1. Sin embargo, los rendimientos por debajo del 20% y los precios superiores a USD 10.000 g⁻¹ restringen su aplicación a la investigación y el desarrollo. El trabajo continuo con metales híbridos promete mantener el chip de grafeno a la vanguardia de la innovación en radiofrecuencia y analógica.

Por Tecnología de Fabricación: Los Métodos en Fase Líquida Escalan la Electrónica Impresa

La deposición química de vapor representó el 39,30% de los ingresos de fabricación de 2025, gracias a movilidades superiores a 5.000 cm²V⁻¹s⁻¹. Sin embargo, la exfoliación en fase líquida y la impresión exhibirán la CAGR más rápida del 20,06%, ofreciendo un rendimiento de rollo a rollo superior a 10 m/min⁻¹ en sustratos flexibles. Se proyecta que el tamaño del mercado de chips de grafeno para la electrónica impresa alcance USD 690 millones para 2031, impulsado por la demanda de parches ponibles y biosensores desechables. El crecimiento epitaxial sobre SiC produce la más alta calidad, con movilidades que se aproximan a 100.000 cm²V⁻¹s⁻¹; sin embargo, sus pasos de alta temperatura y el costo de las obleas de SiC limitan sus aplicaciones a la metrología cuántica y los detectores de terahercios.

Los métodos de plasma y láser ofrecen síntesis atmosférica pero introducen límites de grano. La exfoliación mecánica sigue siendo puramente académica. El progreso en la reología de tintas y las adaptaciones de prensas de huecograbado sugiere que la electrónica impresa ampliará el mercado de chips de grafeno más allá de las fábricas de alto capital.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Industria de Usuario Final: La Atención Médica Impulsa la Adopción más Rápida

Se espera que las aplicaciones de atención médica y biomédicas crezcan a una CAGR del 20,95% hasta 2031, la más rápida entre los usuarios finales. Los monitores continuos de glucosa que utilizan electrodos de grafeno detectan analitos submicromolares sin reacciones inmunes, mientras que la interfaz neural de Stanford en 2024 logró una mejora de 10 veces en la relación señal-ruido sobre el platino. La electrónica de consumo retuvo la mayor participación del 39,85% en 2025, beneficiándose de los OLED plegables con levantamiento láser que reducen el grosor del módulo en un 30%. La electrificación automotriz añade demanda de gestión térmica en inversores de 800 voltios.

Los nodos industriales de Internet de las Cosas explotan la sensibilidad de grafeno a partes por mil millones de gases, mejorando el monitoreo de la calidad del aire. El sector aeroespacial busca transistores de grafeno resistentes a la radiación para satélites expuestos a una dosis total de 100 kRad. Estos diversos casos de uso garantizan que el mercado de chips de grafeno continúe diversificando su base de ingresos.

Análisis Geográfico

Asia Pacífico comandó el 46,10% de los ingresos en 2025 y se pronostica que se expandirá a una CAGR del 20,62%, manteniendo su liderazgo a medida que TSMC integra interconexiones de grafeno en lógica de sub-2-nanómetros. El 14.º Plan Quinquenal de China designa al grafeno como material estratégico, canalizando subsidios hacia líneas piloto. Corea del Sur y Japón financian investigaciones sobre materiales 2D para pilas de memoria de alto ancho de banda y módulos de potencia, reforzando su dominio regional.

América del Norte asigna USD 11 mil millones para materiales 2D bajo CHIPS, pero su dependencia del grafito chino (que representa el 70% del suministro global) aumenta la exposición a costos. La Iniciativa Grafeno 2.0 de Europa continúa proporcionando infraestructura compartida y obleas de múltiples proyectos, manteniendo el impulso colaborativo. Oriente Medio, África y América del Sur permanecen en etapas de adopción temprana, aunque ofrecen potencial a largo plazo a medida que la capacidad de fabricación se globaliza. La volatilidad de la política comercial en torno a las exportaciones de grafito subraya la necesidad de un suministro diversificado en el mercado de chips de grafeno.

Panorama Competitivo

Más de 250 empresas participan en síntesis, diseño de dispositivos e integración de sistemas, lo que resulta en un campo fragmentado sin una plataforma dominante única. Paragraf amplió la capacidad de sensores Hall a 10.000 unidades por mes después de cerrar una financiación de Serie B de USD 19 millones.[4]Paragraf Ltd., "Expansión de Sensores de Efecto Hall," paragraf.com Graphenea duplicó la producción CVD a 200.000 cm²/mes con reactores libres de oxígeno, reduciendo la densidad de defectos a menos de 1.000 cm⁻². NanoXplore formó una empresa conjunta de USD 15 millones con Martinrea para integrar películas térmicas de grafeno en paquetes de baterías de vehículos eléctricos.

Los análisis de patentes revelan que el 76% de las solicitudes de grafeno provienen de empresas privadas en lugar de la academia, lo que indica un cambio hacia el conocimiento propietario. Los especialistas en exfoliación en fase líquida apuntan a sensores impresos de alto volumen, evitando así la naturaleza intensiva en capital de las fábricas CVD. Se espera que los estándares de confiabilidad IEEE P2800, una vez ratificados, reduzcan las barreras de calificación y puedan desencadenar una consolidación a medida que los fabricantes de equipos originales de nivel 1 buscan garantías de múltiples fuentes. La diferenciación tecnológica depende cada vez más de lograr densidades de defectos por debajo de 1.000 cm⁻², un umbral que solo un puñado de actores cumple actualmente.

Líderes de la Industria de Chips de Grafeno

Paragraf Limited

Graphenea S.A.

NanoXplore Inc.

Graphene Square Inc.

XG Sciences Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: TSMC se asoció con el Centro Nacional de Tecnología de Semiconductores para pilotar interconexiones de grafeno para nodos de sub-2-nanómetros, asignando USD 50 millones a mejoras de infraestructura.

- Septiembre de 2025: El Instituto Avanzado de Tecnología de Samsung ha publicado memristores de grafeno de 100 femtojulios que pueden soportar 10.000 ciclos de escritura.

- Julio de 2025: La Línea Piloto Experimental 2D de la Unión Europea completó su tercera ejecución de obleas de múltiples proyectos, entregando sensores Hall de grafeno y transistores de radiofrecuencia a 15 empresas.

- Mayo de 2025: NanoXplore y Martinrea han invertido USD 15 millones en la gestión térmica de grafeno para vehículos eléctricos, con el objetivo de lograr la producción para 2026.

- Marzo de 2025: Paragraf recaudó USD 19 millones para escalar la producción de sensores Hall a 10.000 unidades por mes para mediados de 2026.

Alcance del Informe Global del Mercado de Chips de Grafeno

| Circuitos Integrados y Procesadores |

| Chips de Sensores y MEMS |

| Dispositivos de Radiofrecuencia y Alta Frecuencia |

| Dispositivos de Energía y Potencia |

| Interconexiones y Empaquetado |

| Películas de Grafeno CVD |

| Nanoplaquetas de Grafeno |

| Óxido de Grafeno y óxido de grafeno reducido |

| Nanocintas de Grafeno y Puntos Cuánticos |

| Estructuras Híbridas de Metal-Grafeno |

| Deposición Química de Vapor |

| Crecimiento Epitaxial sobre SiC |

| Exfoliación en Fase Líquida e Impresión |

| Crecimiento Inducido por Plasma y Láser |

| Otros |

| Electrónica de Consumo |

| Automotriz y Transporte |

| Industrial e Internet de las Cosas |

| Atención Médica y Biomédica |

| Aeroespacial y Defensa |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Producto | Circuitos Integrados y Procesadores | ||

| Chips de Sensores y MEMS | |||

| Dispositivos de Radiofrecuencia y Alta Frecuencia | |||

| Dispositivos de Energía y Potencia | |||

| Interconexiones y Empaquetado | |||

| Por Tipo de Material | Películas de Grafeno CVD | ||

| Nanoplaquetas de Grafeno | |||

| Óxido de Grafeno y óxido de grafeno reducido | |||

| Nanocintas de Grafeno y Puntos Cuánticos | |||

| Estructuras Híbridas de Metal-Grafeno | |||

| Por Tecnología de Fabricación | Deposición Química de Vapor | ||

| Crecimiento Epitaxial sobre SiC | |||

| Exfoliación en Fase Líquida e Impresión | |||

| Crecimiento Inducido por Plasma y Láser | |||

| Otros | |||

| Por Industria de Usuario Final | Electrónica de Consumo | ||

| Automotriz y Transporte | |||

| Industrial e Internet de las Cosas | |||

| Atención Médica y Biomédica | |||

| Aeroespacial y Defensa | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Francia | |||

| Reino Unido | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de pronóstico del mercado de chips de grafeno en 2031?

El mercado de chips de grafeno alcanzará USD 8,78 mil millones para 2031.

¿Qué región crecerá más rápido hasta 2031?

Asia Pacífico, avanzando a una CAGR del 20,62% sobre la base de una amplia financiación de líneas piloto y hojas de ruta de sub-2-nanómetros.

¿Qué segmento de producto muestra la tasa de crecimiento más alta?

Los dispositivos de energía y potencia se expandirán a una CAGR del 19,96% gracias a las arquitecturas de vehículos eléctricos de 800 voltios.

¿Por qué son importantes las interconexiones de grafeno para los nodos futuros?

Reducen la resistencia en un 30% en trazas de 7 nanómetros y mejoran la conductividad térmica, manteniendo el ancho de banda en lógica de sub-2-nanómetros.

¿Qué restringe los rendimientos de chips de grafeno a gran escala hoy en día?

Las densidades de defectos superiores a 1.000 cm⁻² en obleas de 300 mm reducen los rendimientos funcionales a menos del 60%.

¿Cómo influyen los subsidios gubernamentales en la adopción del mercado?

Los programas de estilo CHIPS en los Estados Unidos, Europa, Japón y Corea del Sur reducen el riesgo del gasto de capital en líneas piloto de materiales 2D, acelerando la comercialización.

Última actualización de la página el: