Tamaño y Participación del Mercado de Urea Granular

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 168.40 Millones de toneladas |

| Volumen del Mercado (2031) | 185.20 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 1.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Urea Granular por Mordor Intelligence

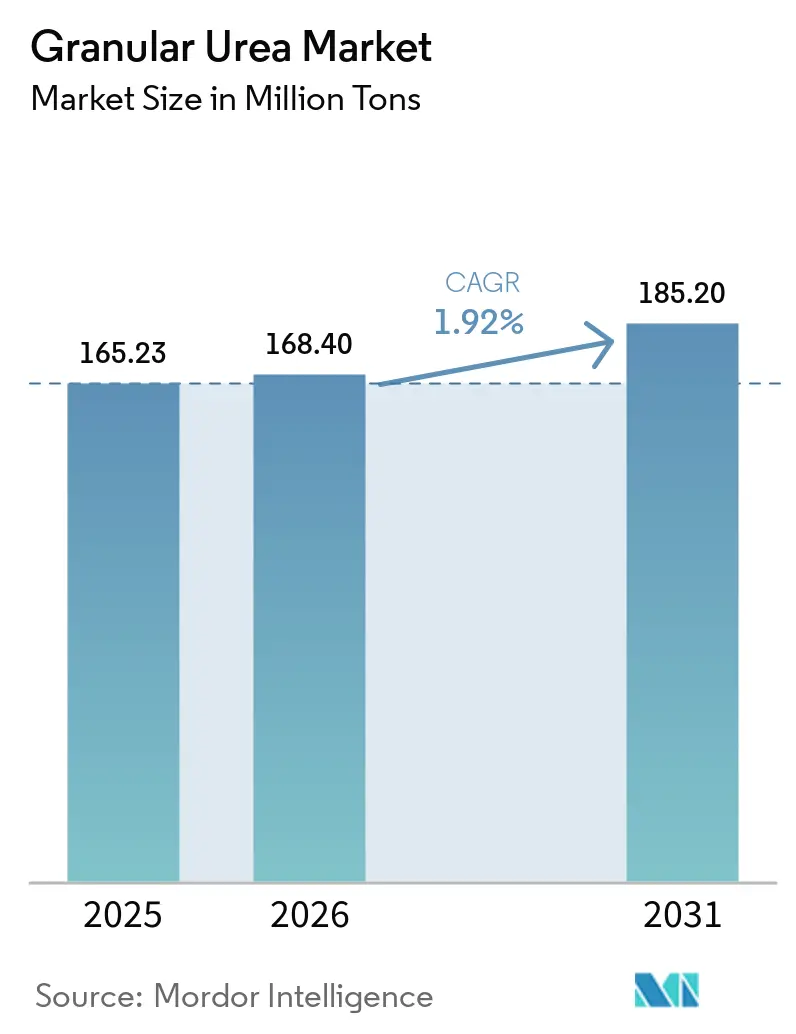

Se proyecta que el tamaño del Mercado de Urea Granular se expanda desde 165,23 millones de toneladas en 2025 y 168,40 millones de toneladas en 2026 hasta 185,20 millones de toneladas en 2031, registrando una CAGR del 1,92% entre 2026 y 2031. Esto indica un aumento sostenido en la demanda global de fertilizantes nitrogenados. Los factores clave que influyen en la dinámica de costos y los patrones comerciales incluyen las fluctuaciones en los precios del gas natural, el Mecanismo de Ajuste en Frontera por Carbono (CBAM) de la Unión Europea, que impondrá aranceles de EUR 50-75 por tonelada de CO₂-equivalente sobre los productos nitrogenados importados a partir de octubre de 2026, y las restricciones de exportación de China vigentes desde marzo de 2026, que prohíben las mezclas nitrógeno-potasio y establecen topes de precios en las exportaciones de urea. Los productos de grado agrícola continúan dominando el mercado, impulsados por las prácticas tradicionales de gestión de nutrientes en cereales, arroz y oleaginosas, donde las consideraciones de costo superan las preocupaciones sobre la intensidad de emisiones. Sin embargo, los usuarios industriales adoptan cada vez más gránulos libres de polvo debido a su tamaño de partícula uniforme, esencial para aplicaciones en adhesivos, resinas y sistemas de reducción catalítica selectiva. La dinámica competitiva en el mercado muestra una intensidad moderada. Los exportadores de Oriente Medio y Nigeria, que se benefician de precios del gas natural por debajo de USD 3/MMBtu, están fijando precios estratégicamente por debajo de los productores europeos, quienes enfrentan precios de gas en invierno superiores a USD 10/MMBtu.

Conclusiones Clave del Informe

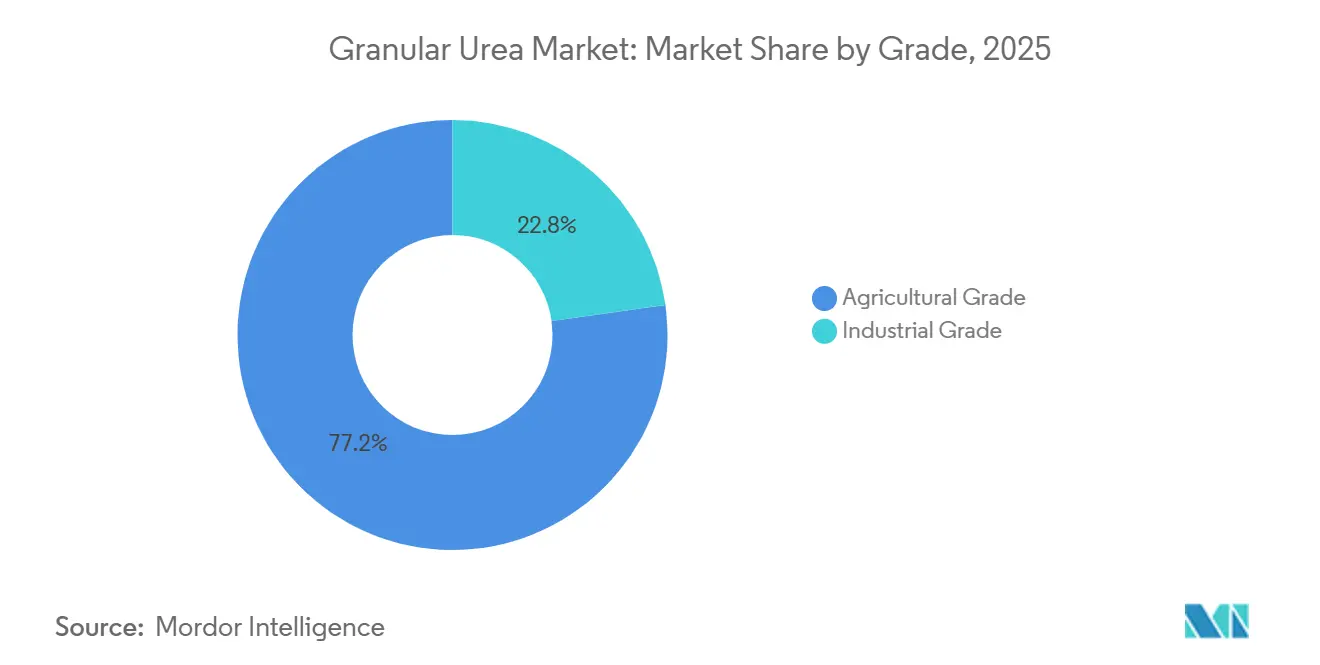

- Por grado, el Grado Agrícola lideró con el 77,23% de la participación del mercado de Urea Granular en 2025, mientras que el Grado Industrial tiene previsto expandirse a una CAGR del 2,31% entre 2026 y 2031.

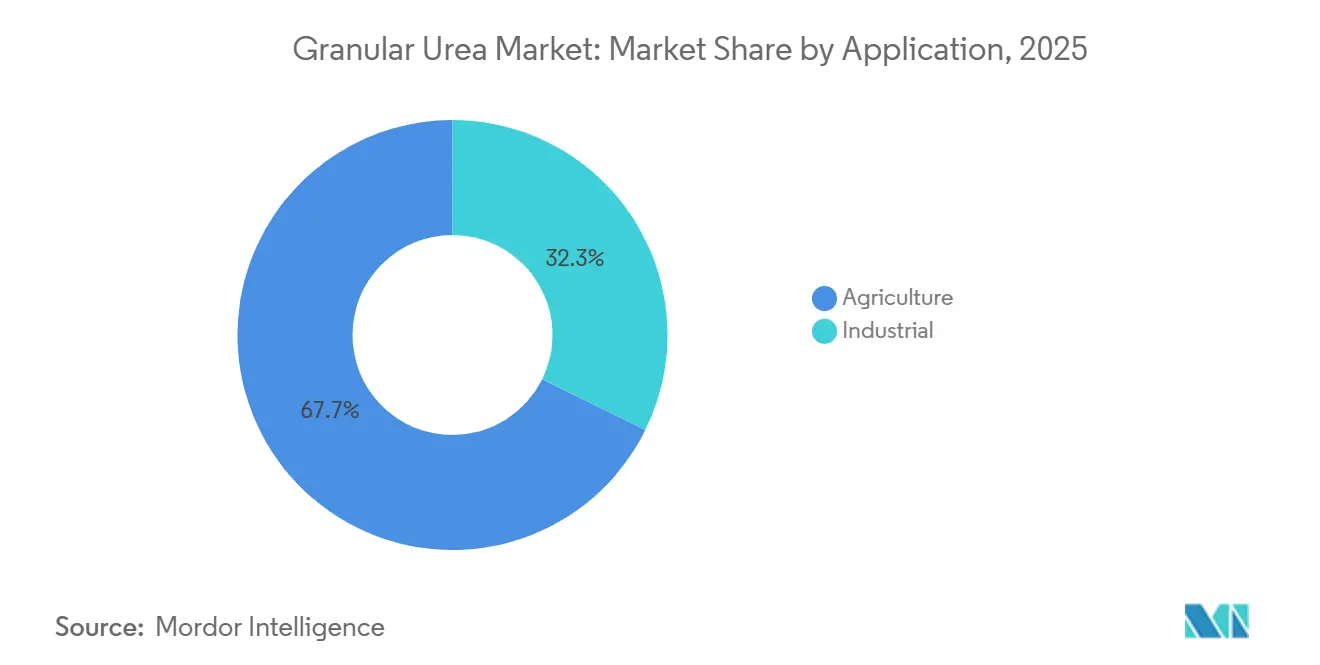

- Por aplicación, la Agricultura representó el 67,71% del tamaño del mercado de Urea Granular en 2025, mientras que los usos Industriales avanzan a una CAGR del 2,42% entre 2026 y 2031.

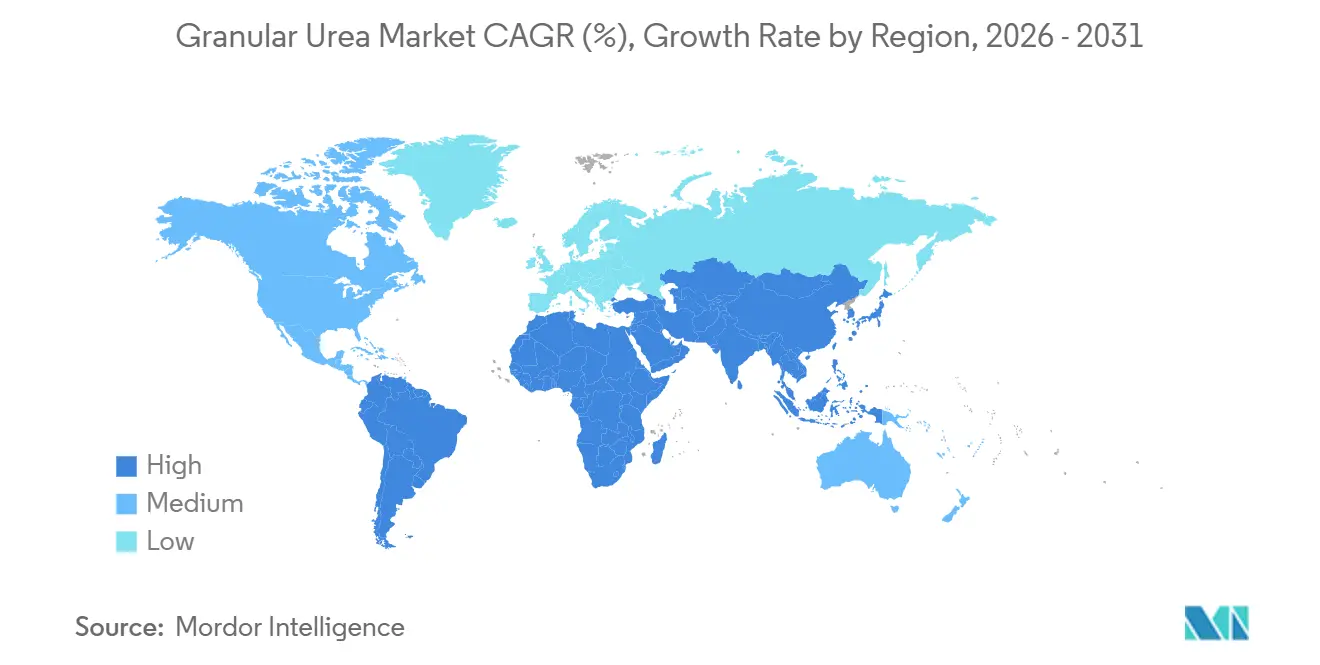

- Por geografía, Asia-Pacífico representó el 45,22% del volumen global en 2025 y está previsto que crezca a una CAGR del 2,23% durante el período de pronóstico (2026-2031).

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Urea Granular

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de fertilizantes nitrogenados | +0.6% | Global, con mayor intensidad en Asia-Pacífico (India, ASEAN), América del Sur (Brasil, Argentina) | Mediano plazo (2-4 años) |

| Subsidios gubernamentales y programas de apoyo a fertilizantes | +0.5% | Asia-Pacífico (India, China), América del Sur (Brasil), mercados seleccionados de Oriente Medio y África | Corto plazo (≤ 2 años) |

| Cambio de urea prillada a granular para mejor manejo | +0.3% | América del Norte, Europa, centros industriales de Asia-Pacífico | Mediano plazo (2-4 años) |

| Las instalaciones automatizadas de mezcla a granel favorecen los gránulos libres de polvo | +0.2% | América del Norte, Europa, Australia | Largo plazo (≥ 4 años) |

| Mercados digitales agrícolas que permiten la adquisición en microlotes | +0.2% | Global, con ganancias tempranas en América del Norte, Europa e India | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Fertilizantes a Base de Nitrógeno

En 2025, la superficie global de cereales y oleaginosas creció en 2,1 millones de hectáreas, generando una demanda adicional de 1,2 millones de toneladas de nitrógeno. Las formulaciones granulares ganaron popularidad, ya que sus reducidos niveles de polvo no solo disminuyen los problemas respiratorios, sino que también se alinean con los estrictos estándares de salud ocupacional establecidos por los Estados Unidos y la Unión Europea[1]OSHA, "Norma de Protección Respiratoria," osha.gov. En 2025, India experimentó un aumento del 28% en las importaciones de fertilizantes nitrogenados, totalizando 4,1 millones de toneladas, frente a 2024. Este repunte se debió en gran medida a los monzones erráticos, que comprimieron las ventanas de siembra e intensificaron la preferencia por gránulos de disolución rápida. La adopción de la agricultura de precisión se disparó al 42% en los campos de maíz y soja de los Estados Unidos. Este enfoque, que permite la aplicación a tasa variable, ha reducido la sobreaplicación hasta en un 18%, impulsando simultáneamente la demanda de gránulos uniformes que funcionan perfectamente con distribuidores neumáticos. Además, los ciclos regulares de arroz en Vietnam, Tailandia e Indonesia han estabilizado aún más los patrones de compra. En conjunto, estas tendencias agrícolas han impulsado el consumo de nitrógeno.

Subsidios Gubernamentales y Programas de Apoyo a Fertilizantes

India destinó aproximadamente USD 13 mil millones a subsidios de fertilizantes en el ejercicio fiscal 2025-2026, estableciendo un tope minorista de INR 266 por 45 kg de urea. Esta medida se adopta incluso cuando los precios globales superaron los USD 400 por tonelada CFR, una estrategia orientada a proteger a los pequeños agricultores de la volatilidad de los costos de materias primas. Mientras tanto, el "Plano Safra 2025-2026" de Brasil presentó un sustancial BRL 400,59 mil millones (alrededor de USD 80 mil millones) en crédito rural. Este impulso financiero ha mantenido sólida la demanda de importaciones, incluso con Petrobras reactivando sus unidades de urea en Sergipe y Bahía en enero de 2026. En Argentina, las medidas de crédito preferencial condujeron a un notable aumento del 28% en las importaciones de nitrógeno, alcanzando 4,1 millones de toneladas. Si bien estas iniciativas actualmente sostienen la demanda base, los responsables de políticas dirigen cada vez más los fondos hacia productos nano-líquidos y con recubrimiento inhibidor. Este cambio tiene como objetivo mitigar las emisiones de óxido nitroso, lo que sugiere que el impulso en el mercado de urea granular podría disminuir después de 2028.

Cambio de Urea Prillada a Granular para Mejor Manejo

Los distribuidores europeos y norteamericanos, sujetos a estrictos mandatos de calidad del aire, valoran los gránulos esféricos de 2-4 mm por producir entre un 40-60% menos de polvo que sus equivalentes prillados de 1-2 mm. En Canadá y los Estados Unidos, los sitios de mezcla a granel optan cada vez más por estos gránulos, dispuestos a pagar una prima de USD 10-20 por tonelada para evitar problemas como bloqueos en transportadores y contaminación de NPK. Además, la menor higroscopicidad de los gránulos les otorga una extensión de vida útil de hasta un 20% en depósitos costeros en comparación con los prillados. Esta ventaja impulsa su adopción, incluso en medio de la continua sensibilidad al precio de los pequeños agricultores en el África Subsahariana. A medida que las tecnologías de mezcla automatizada llegan a Asia y América Latina, el mercado de urea granular cosecha los beneficios, aunque el progreso es más moderado en las zonas de menores ingresos.

Las Instalaciones Automatizadas de Mezcla a Granel Favorecen los Gránulos Libres de Polvo

En América del Norte y Europa, las instalaciones robóticas de NPK procesan más de 15 millones de toneladas cada año. Al cambiar de urea prillada a gránulos libres de polvo, estas instalaciones experimentan una reducción del 25-35% en el tiempo de inactividad. Esta transición se traduce en ahorros anuales de mantenimiento de aproximadamente USD 50.000-100.000 por planta. En los Estados Unidos, los más de 200 sitios de mezcla minorista de Nutrien ya se están ajustando para alimentación granular, alineándose con los mapas de prescripción de las plataformas digitales de agronomía. De manera similar, los centros cooperativos en Australia Occidental y Victoria están implementando estas especificaciones para prevenir la contaminación cruzada y las discrepancias de peso. Esta tendencia subraya una demanda sostenida de gránulos, incluso en regiones donde la mezcla manual sigue siendo prevalente.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos volátiles de materias primas de gas natural y amoníaco | -0.4% | Global, agudo en Europa y mercados importadores de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Regulaciones más estrictas sobre escorrentía de nitratos y eutrofización | -0.3% | Europa, América del Norte, provincias costeras de China | Mediano plazo (2-4 años) |

| Cuotas de la Unión Europea que exigen una mayor participación de urea de eficiencia mejorada | -0.3% | Europa (UE-27), con efectos secundarios en el Reino Unido y las naciones de la AELC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costos Volátiles de Materias Primas de Gas Natural y Amoníaco

En 2025, los precios del gas europeo fluctuaron entre USD 6 y USD 14 por MMBtu. Estas oscilaciones se tradujeron en costos de amoníaco, que representaron entre el 70-80% de los gastos en efectivo de la urea. En consecuencia, cuando los precios se dispararon y los márgenes desaparecieron, los productores redujeron la producción invernal. Mientras tanto, en la Costa del Golfo de los Estados Unidos, los precios del amoníaco aumentaron de USD 450 por tonelada en el primer trimestre de 2025 a USD 620 por tonelada en octubre[2]Administración de Información Energética de los Estados Unidos, "Precios del Gas Natural," eia.gov. Este repunte siguió al cierre de plantas en Luisiana por el huracán Francine, lo que redujo los márgenes para los gránulos aguas abajo. Tal alta volatilidad ha hecho que los contratos de suministro a largo plazo sean menos atractivos. De hecho, los importadores brasileños, con el objetivo de evitar los precios máximos, adquirieron el 60% de su urea de 2025 en términos de mercado spot, un salto desde el 40% en 2024. Esta incertidumbre también ha frenado las expansiones de capacidad. Empresas como CF Industries y Yara ahora prefieren invertir en amoníaco azul, que garantiza el cumplimiento del Mecanismo de Ajuste en Frontera por Carbono (CBAM), en lugar de las expansiones tradicionales.

Impactos Ambientales de la Lixiviación de Nitratos y la Eutrofización

La Directiva de Nitratos de la Unión Europea (UE) limita las aplicaciones de nitrógeno permitidas y exige el monitoreo de la calidad del agua, lo que ya ha reducido las tasas generales de fertilizantes en Dinamarca y los Países Bajos. [2]Comisión Europea, "Directiva de Nitratos—Informe de Implementación," europa.eu Los ensayos de campo revisados por pares en España muestran que la urea sintética puede lixiviar nitratos a tasas un 30% más altas que las enmiendas orgánicas, especialmente en vegetales de regadío. En China, el uso de urea todavía se sitúa un 33% por encima del umbral de seguridad global, y el ministerio de agricultura atribuye el 16% de las emisiones nacionales de gases de efecto invernadero agrícolas al N₂O de los fertilizantes en 2024. La eutrofización de las vías fluviales en los Grandes Lagos de los Estados Unidos impulsa normas estatales más estrictas que fomentan formulaciones de liberación controlada o mejoradas con inhibidores. Estas restricciones ambientales orientan la demanda hacia productos de mayor eficiencia, pero pueden limitar el crecimiento absoluto en tonelaje donde la regulación es más estricta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado: Las Aplicaciones Agrícolas Impulsan el Crecimiento en Volumen

En 2025, los gránulos de grado agrícola dominaron la demanda capturando el 77,23%, impulsados por el consumo de India de 28 millones de toneladas durante las temporadas kharif y rabi, junto con la aplicación de Brasil de 6,2 millones de toneladas para soja y maíz. A pesar de esta demanda sustancial, se proyecta que el segmento agrícola del mercado de urea granular crezca a una CAGR moderada hasta 2031. Este crecimiento moderado se atribuye al impulso de India hacia alternativas nano-líquidas, que buscan reemplazar entre el 30-50% del nitrógeno convencional, y al endurecimiento de los límites de uso en la UE. Si bien los agricultores valoran los gránulos por su bajo contenido de polvo en sembradoras mecanizadas, el atractivo de los productos de liberación controlada y con recubrimiento inhibidor, respaldados por subsidios, ha moderado la expansión del mercado.

En 2025, los gránulos de grado industrial ocuparon una participación de mercado menor, pero están en camino de crecer a una CAGR del 2,31%. Este crecimiento está impulsado por la demanda de compuestos de madera a base de formaldehído, alimentación de melamina y reactivos de reducción catalítica selectiva, todos los cuales requieren gránulos de bajo contenido de biuret y tamaño uniforme. La adopción de estos gránulos por parte del sector industrial no solo aísla a los productores de la volatilidad de los subsidios agrícolas, sino que también les permite mantener una prima de precios del 15-25%.

Por Aplicación: El Segmento Industrial Emerge como Motor de Crecimiento

En 2025, la agricultura representó el 67,71% del volumen total, con enfoque en cereales, arroz, oleaginosas y cultivos hortícolas. Los cereales consumieron aproximadamente 80 millones de toneladas de urea. Los gránulos son cada vez más populares, especialmente en los 160 millones de hectáreas de arrozales asiáticos que dependen de dosis fraccionadas de nitrógeno, donde los distribuidores de tasa variable son ahora comunes. Si bien la agricultura domina el mercado de urea granular, su crecimiento se modera a una CAGR ligeramente baja. Esto se debe en gran medida a las estrategias de nutrientes en la UE, los Estados Unidos y China, que promueven fertilizantes recubiertos. Estas alternativas recubiertas permiten una reducción en las tasas de aplicación del 10-30%.

Las aplicaciones industriales, aunque menores, se expanden a una CAGR del 2,42%. Los adhesivos y resinas dependen de la urea como agente de entrecruzamiento crítico, y las adiciones de capacidad en Asia y Europa del Este sustentan el crecimiento en volumen. Los intermediarios químicos como la melamina amplían aún más la demanda industrial.

Análisis Geográfico

Asia-Pacífico representó el 45,22% del volumen global en 2025 y lidera el crecimiento con una CAGR del 2,19%. Las cuotas de exportación temporales de China estabilizan el suministro interno, mientras que las importaciones de India aumentaron un 13% en 2025 a pesar de las restricciones presupuestarias de subsidios. Australia estableció un récord de importaciones de 3,35 millones de toneladas en los primeros ocho meses de 2024 tras el cierre de plantas locales, lo que ilustra cómo los fenómenos climáticos y las interrupciones de capacidad alteran rápidamente los flujos comerciales regionales.

América del Norte se beneficia del gas de esquisto de bajo costo, lo que permite costos FOB competitivos a nivel global que sustentan las exportaciones a América Latina. CF Industries por sí sola posee aproximadamente el 42% de la capacidad de granulación regional y logró un EBITDA ajustado de USD 2,28 mil millones en 2024. Los Estados Unidos también pilotea proyectos de captura de carbono vinculados a líneas existentes de amoníaco-urea, posicionando a la región para vender productos bajos en carbono en mercados premium una vez que se formalicen los estándares de etiquetado de huella de carbono.

Europa enfrenta el doble obstáculo de los elevados precios de la energía y el endurecimiento de los límites ambientales. Los altos costos del gas forzaron reducciones en la producción de amoníaco equivalentes a 2,9 millones de toneladas de urea en 2024, lo que impulsó las importaciones desde Argelia, Egipto y Qatar a pesar de los inminentes aranceles del CBAM. Europa del Este, especialmente Polonia y Rumanía, conserva ventajas de costo gracias al acceso al gas por gasoducto, compensando parcialmente los cierres en Europa Occidental.

América del Sur, liderada por Brasil y Argentina, continúa con la rápida conversión de tierras agrícolas a medida que la construcción de ferrocarriles y puertos comprime los valores de base en el interior. La demanda de urea de la región crece un 2,6% anual, ligeramente por encima de la CAGR del mercado global de urea granular. Oriente Medio y África aprovechan el abundante gas natural, con Arabia Saudita y Qatar exportando casi un tercio de la urea marítima global, mientras Egipto incrementa el consumo interno a través de megaproyectos de irrigación.

Panorama Competitivo

El mercado de Urea Granular está moderadamente consolidado con la presencia de actores principales como SABIC, Yara, CF Industries Holdings, Inc., Nutrien y QAFCO. El mercado restante está dividido entre diversas empresas estatales en China, India y el Golfo. CF Industries y Nutrien están aprovechando la economía del gas de esquisto y realizando inversiones significativas en líneas de amoníaco azul. Estas inversiones los posicionan para exportar urea granular que cumplirá con los estándares del CBAM una vez operativos en 2027. La corriente de amoníaco verde de 500.000 toneladas de Yara en Sluiskil ya suministra gránulos conformes con el CBAM a los agricultores del Benelux, ayudándoles a cumplir con los límites de nitratos.

SABIC utiliza gas por debajo de USD 3/MMBtu de Oriente Medio para ofrecer precios más competitivos en comparación con Europa. Al mismo tiempo, el complejo nigeriano de Dangote se beneficia de materias primas varadas y la proximidad a los mercados del Atlántico. Existen oportunidades de crecimiento en los segmentos industriales donde los gránulos de bajo contenido de biuret obtienen una prima del 15-25% y no se ven afectados por las distorsiones de subsidios comunes en los canales de insumos agrícolas.

Productores de nano-líquidos como IFFCO fabrican 950.000 botellas diarias en cinco plantas en India. Cada botella de 500 ml está diseñada para reemplazar una bolsa convencional de 50 kg de urea. Sin embargo, con una adopción por parte de los agricultores todavía por debajo del 20%, el desplazamiento esperado a corto plazo sigue siendo limitado. En las operaciones de planta, las optimizaciones impulsadas por inteligencia artificial han reducido el consumo de energía entre un 8-12% en instalaciones de América del Norte y Europa. Sin embargo, los exportadores de Oriente Medio continúan dependiendo de sus ventajas en el costo de materias primas en lugar de invertir en mejoras de procesos.

Líderes de la Industria de Urea Granular

Nutrien

CF Industries Holdings, Inc.

Yara

QAFCO

SABIC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Fertiglobe, Covestro y TA'ZIZ firmaron un memorando de entendimiento que cubre el suministro inmediato de amoníaco a los sitios de Covestro en los Estados Unidos y China, y una cooperación a más largo plazo en amoníaco bajo en carbono y verde para plantas europeas, incluidas evaluaciones conjuntas de almacenamiento y logística.

- Diciembre de 2025: Atlas Agro firmó un acuerdo a largo plazo de nitrato de amonio bajo en carbono con Tereos desde su planta de Fertilizantes Verdes de Uberaba, con una capacidad objetivo de 500.000 t/año y reducciones de emisiones del 99% frente a las rutas convencionales.

Alcance del Informe del Mercado Global de Urea Granular

La urea granular es un fertilizante nitrogenado sólido de alta concentración, que contiene un 46% de nitrógeno, producido a partir de amoníaco y dióxido de carbono. Se caracteriza por partículas más grandes, más duras y de forma irregular en comparación con la urea prillada, diseñadas para una liberación más lenta de nutrientes y una mejor aptitud para la mezcla en seco con otros fertilizantes.

El mercado de Urea Granular está segmentado por grado, aplicación y geografía. Por grado, el mercado se segmenta en grado agrícola y grado industrial. Por aplicación, el mercado se segmenta en agricultura e industrial. El segmento de agricultura se categoriza además en cereales y granos, frutas y verduras, oleaginosas y legumbres, y otras aplicaciones agrícolas. El segmento industrial se categoriza además en adhesivos y resinas, productos químicos y otras aplicaciones industriales. El informe también cubre el tamaño del mercado y los pronósticos para la urea granular en 19 países de todo el mundo. Para cada segmento, el tamaño del mercado y los pronósticos se proporcionan en términos de volumen (toneladas).

| Grado Agrícola |

| Grado Industrial |

| Agricultura | Cereales y Granos |

| Frutas y Verduras | |

| Oleaginosas y Legumbres | |

| Otras Aplicaciones Agrícolas | |

| Industrial | Adhesivos y Resinas |

| Productos Químicos | |

| Otras Aplicaciones Industriales |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Grado | Grado Agrícola | |

| Grado Industrial | ||

| Por Aplicación | Agricultura | Cereales y Granos |

| Frutas y Verduras | ||

| Oleaginosas y Legumbres | ||

| Otras Aplicaciones Agrícolas | ||

| Industrial | Adhesivos y Resinas | |

| Productos Químicos | ||

| Otras Aplicaciones Industriales | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Urea Granular en 2026?

El tamaño del mercado de Urea Granular se sitúa en 168,40 millones de toneladas en 2026 y está en camino de alcanzar 185,20 millones de toneladas en 2031.

¿Qué región lidera el crecimiento de la demanda de urea granular?

Asia-Pacífico contribuye con el 45,22% del volumen global y registra la CAGR regional más rápida del 2,23% hasta 2031.

¿Qué área de aplicación se proyecta que registre el crecimiento de consumo más rápido para la urea granular hasta 2031?

Se prevé que los usos industriales, especialmente adhesivos, resinas y sistemas de reducción catalítica selectiva, se expandan a aproximadamente una CAGR del 2,4%, superando la demanda agrícola.

¿Por qué los productores de fertilizantes invierten en amoníaco bajo en carbono?

Los aranceles de frontera de carbono como el CBAM de la UE impondrán mayores costos a las importaciones de alta emisión, por lo que los productores compiten por reducir la huella de carbono de los fertilizantes nitrogenados.

¿Qué variable de materia prima tiene el mayor impacto en la economía de producción de urea granular?

Las oscilaciones en el precio del gas natural dominan, ya que la síntesis de amoníaco representa entre el 70-80% de los costos en efectivo de la urea; un movimiento de USD 1/MMBtu en el gas puede desplazar el costo de la urea en aproximadamente USD 20-25/tonelada.

Última actualización de la página el: