Tamaño y Participación del Mercado de GPU Fabric

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

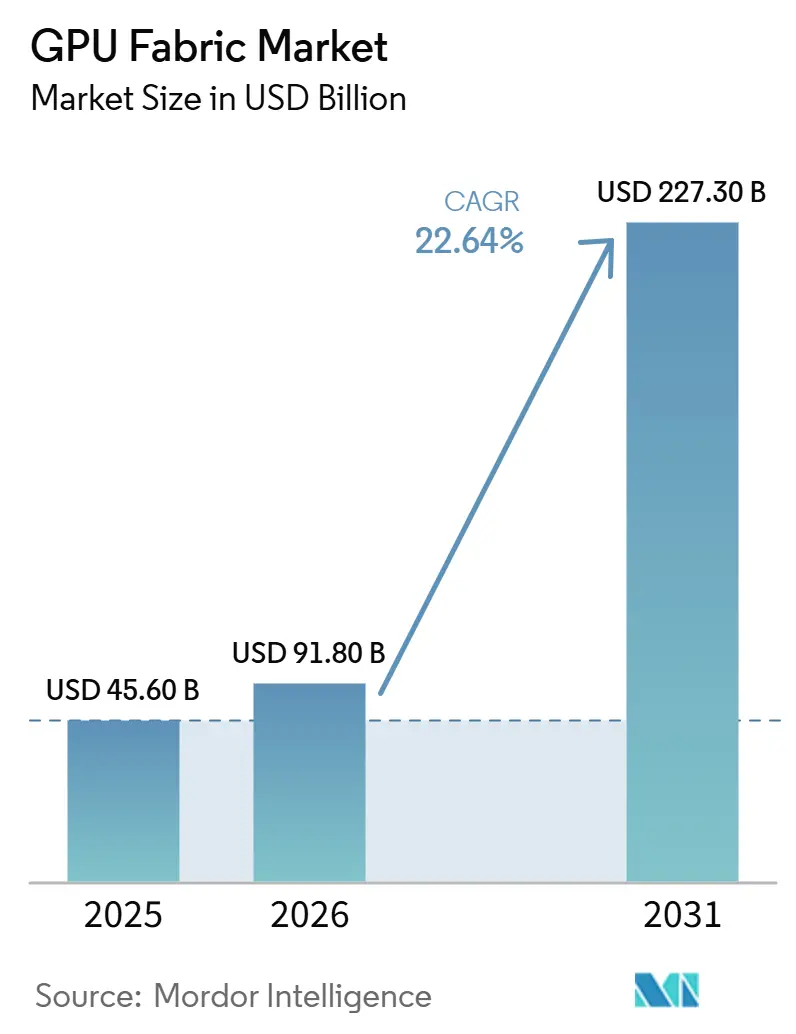

| Tamaño del Mercado (2026) | 91.80 Mil millones de dólares |

| Tamaño del Mercado (2031) | 227.30 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.64% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

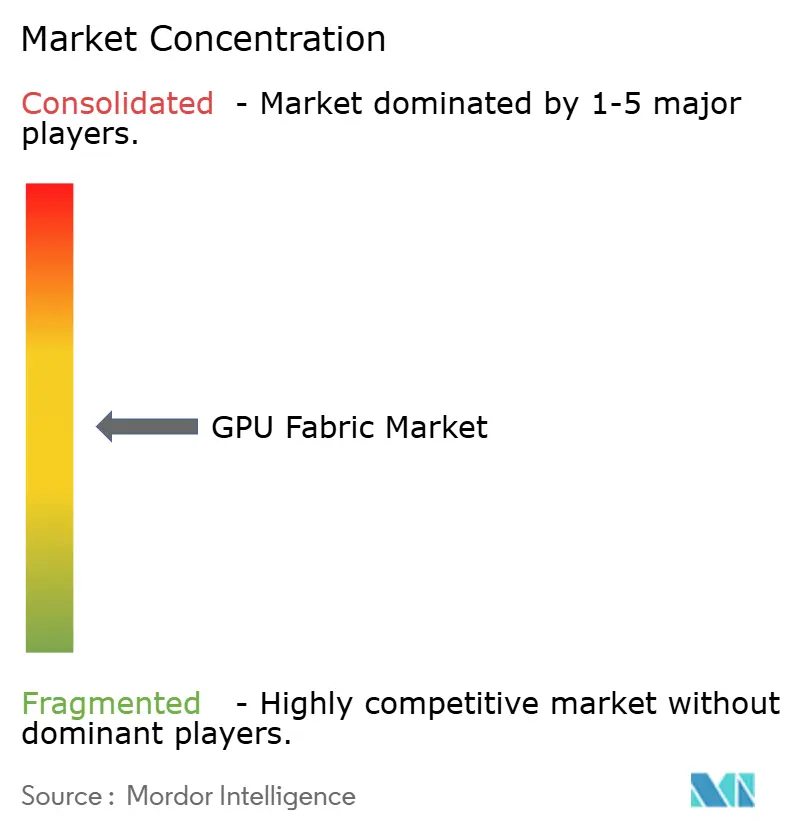

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de GPU Fabric por Mordor Intelligence

Se espera que el tamaño del mercado de GPU Fabric aumente de 45,60 mil millones de USD en 2025 a 91,80 mil millones de USD en 2026 y alcance los 227,30 mil millones de USD en 2031, creciendo a una CAGR del 22,64% durante 2026-2031. El marcado incremento entre 2025 y 2026 muestra que el diseño de interconexión ha pasado de ser una elección de hardware de soporte a una decisión de infraestructura central dentro de los grandes clústeres de IA. Los compradores ahora prestan mayor atención al equilibrio de ancho de banda, la densidad de rack, el alcance óptico y el control de software, porque los aceleradores inactivos elevan los costos rápidamente cuando los sistemas de GPU escalan a través de muchos racks. El mercado de GPU Fabric también está siendo moldeado por un cambio más amplio hacia sistemas a escala de rack, capas de conmutación más densas y un tráfico de inferencia más exigente, lo que está cambiando la forma en que los operadores dimensionan tanto los despliegues de scale-up como los de scale-out. Los principales proveedores están respondiendo abriendo partes de sus ecosistemas, invirtiendo en asociaciones de óptica y conmutación, y vinculando los productos de fabric más estrechamente a la infraestructura de IA de pila completa. El mercado de GPU Fabric todavía enfrenta fricciones de suministro y políticas, pero la dirección del gasto sugiere que los operadores ven un mejor rendimiento de interconexión como una forma directa de proteger la utilización y respaldar despliegues más grandes hasta 2031.

Conclusiones Clave del Informe

- Por componente, el hardware representó el 90,11% de la participación del mercado de GPU Fabric en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 24,21% hasta 2031.

- Por tipo de fabric, el scale-out lideró con una participación del 49,33% en 2025, mientras que se espera que el mercado de GPU Fabric experimente la expansión más rápida en el fabric de scale-up con una CAGR del 24,62% hasta 2031.

- Por tecnología de interconexión, NVLink y el GPU Fabric propietario representaron el 51,42% de la participación en 2025, mientras que se proyecta que el fabric basado en óptica co-empaquetada avanzará a una CAGR del 24,53% hasta 2031.

- Por aplicación, el entrenamiento de IA capturó el 62,12% de la participación del mercado de GPU Fabric en 2025, mientras que se espera que la inferencia de IA crezca a una CAGR del 24,32% hasta 2031.

- Por usuario final, los hiperescaladores y proveedores de servicios en la nube representaron el 68,73% de la participación en 2025, mientras que se proyecta que las instituciones gubernamentales y de investigación se expandirán a una CAGR del 24,44% hasta 2031.

- Por geografía, América del Norte representó el 38,44% de la participación del mercado de GPU Fabric en 2025, mientras que se proyecta que Asia-Pacífico se expandirá a una CAGR del 24,42% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de GPU Fabric

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Densidad de Clústeres de IA en Centros de Datos Hiperescala | +6.5% | Global, mayor en América del Norte y el núcleo de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de Arquitecturas de Interconexión de GPU de Alto Ancho de Banda | +5.2% | Global, con escalado temprano en América del Norte, Corea del Sur y Japón | Corto plazo (≤ 2 años) |

| Transición del Cobre a la Óptica Co-Empaquetada para Mayor Ancho de Banda | +4.1% | América del Norte y Asia Oriental, con extensión a Europa | Mediano plazo (2-4 años) |

| Aumento de Despliegues de IA Soberana y GPU en Instalaciones Propias | +2.8% | Europa, Oriente Medio, Canadá, India y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Crecimiento de la Infraestructura de GPU con Refrigeración Líquida | +1.5% | América del Norte y Asia-Pacífico, con expansión a Europa | Mediano plazo (2-4 años) |

| Creciente Adopción de Fabrics Convergentes de Ethernet e InfiniBand | +1.2% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Densidad de Clústeres de IA en Centros de Datos Hiperescala

El aumento de la densidad de los clústeres está cambiando la forma en que se planifica el mercado de GPU Fabric, porque el número de aceleradores dentro de un rack y a través de racks conectados está creciendo más rápido de lo que los diseños de red heredados pueden soportar. NVIDIA declaró que su plataforma Vera Rubin entra en plena producción en 2026 con configuraciones a escala de rack construidas en torno a 72 GPU Rubin y una expansión a 576 GPU en 8 racks, lo que aumenta la importancia del ancho de banda sin bloqueo dentro del clúster.[1]NVIDIA, "NVIDIA Vera Rubin entra en plena producción para impulsar fábricas de IA agéntica en todo el mundo", Relaciones con Inversores de NVIDIA, investor.nvidia.com. Ese cambio significa que el mercado de GPU Fabric ya no está impulsado únicamente por el número de GPU desplegadas, porque la utilización efectiva depende cada vez más de si el tráfico puede moverse limpiamente a través de dominios densos sin crear cuellos de botella de latencia. El Tomahawk 6 de Broadcom, enviado en 2026 con una capacidad de 102,4 Tbps, muestra que el silicio de conmutación se está construyendo específicamente para este paso de densidad en lugar de para cargas de trabajo empresariales tradicionales. Arista también lanzó su Serie 7060XE7 en 2026 con sistemas de 1,6T validados por grandes operadores de nube, lo que confirma que el tráfico de IA a escala de rack ahora está dando forma a decisiones de adquisición reales. Como resultado, el mercado de GPU Fabric está atrayendo más valor hacia las capas de conmutación, óptica y orquestación que pueden mantener los aceleradores costosos activos durante períodos más largos del ciclo de carga de trabajo.

Expansión de Arquitecturas de Interconexión de GPU de Alto Ancho de Banda

El mercado de GPU Fabric también está avanzando porque las arquitecturas de interconexión están mejorando en varias capas al mismo tiempo, desde los enlaces de GPU dentro del rack hasta la conectividad de múltiples racks y múltiples sitios. La plataforma NVLink de NVIDIA ahora admite 3,6 TB/s de ancho de banda bidireccional de GPU a GPU y se extiende a través del NVLink Switch en 576 GPU a 260 TB/s, lo que eleva materialmente el techo para el diseño de scale-up.[2]NVIDIA, "NVLink y NVLink Switch", NVIDIA, nvidia.com. NVIDIA también introdujo Spectrum-XGS Ethernet en 2025 para conectar centros de datos distribuidos en superfábricas de IA unificadas, lo que amplió el papel del fabric de una función de clúster local a una arquitectura más amplia a nivel de instalación. El Tomahawk 6 de Broadcom y el portafolio 7060XE7 de Arista muestran que el lado de los estándares abiertos del mercado de GPU Fabric está manteniendo el ritmo de ese cambio al moverse rápidamente hacia plataformas de conmutación de clase 1,6T. Esto importa porque los compradores quieren cada vez más opciones de scale-up, scale-out y scale-across que funcionen juntas en lugar de una única topología que obligue a elegir entre rendimiento y flexibilidad. El mercado de GPU Fabric se beneficia, por tanto, no solo de un mayor volumen de tráfico, sino también de un conjunto más amplio de opciones de despliegue que permiten a los operadores adaptar las arquitecturas a cargas de trabajo de entrenamiento, inferencia y distribuidas geográficamente.

Transición del Cobre a la Óptica Co-Empaquetada para Mayor Ancho de Banda

El paso de los diseños con predominio de cobre hacia la óptica co-empaquetada se está volviendo más importante en el mercado de GPU Fabric a medida que los clústeres superan el alcance práctico y el perfil de potencia de los métodos de interconexión más antiguos. NVIDIA declaró en 2026 que Spectrum-X Ethernet Photonics, descrito como los primeros conmutadores Ethernet de óptica co-empaquetada del mundo con SerDes de 200G, había entrado en producción como parte del lanzamiento de Vera Rubin. Ese hito de producción importa porque el mercado de GPU Fabric ahora necesita mayor densidad de ancho de banda y un rendimiento de señal más limpio sin añadir una carga excesiva de potencia o térmica a los racks ya saturados. La expansión de la asociación de NVIDIA con Marvell en marzo de 2026 también cubrió la colaboración en fotónica de silicio, lo que apunta a un esfuerzo más amplio para asegurar los componentes ópticos básicos antes de que la categoría escale aún más.[3]Marvell, "El ecosistema de IA de NVIDIA se expande a medida que Marvell se une a través de NVLink Fusion", Marvell Technology, marvell.com. El cambio no reemplazará las capas de cobre existentes o enchufables de inmediato, pero sí cambia la ruta de diseño para los clústeres que se espera que crezcan a través de múltiples ciclos de actualización. Con el tiempo, es probable que el mercado de GPU Fabric desplace más gasto hacia soluciones ópticas integradas porque ayudan a preservar el margen de ancho de banda a medida que la potencia a nivel de rack y el número de aceleradores aumentan conjuntamente.

Aumento de Despliegues de IA Soberana y GPU en Instalaciones Propias

Los programas de IA soberana están ampliando el mercado de GPU Fabric más allá de la demanda liderada por hiperescaladores, porque muchos gobiernos y empresas reguladas quieren control local sobre el cómputo, los datos y la operación del sistema. IBM lanzó Sovereign Core en 2026 para respaldar entornos de IA soberana con características de gobernanza y control regional, lo que muestra que los compradores ahora quieren marcos de infraestructura de IA construidos en torno a requisitos jurisdiccionales en lugar de solo rendimiento bruto. Palantir y NVIDIA también introdujeron la Arquitectura de Referencia del Sistema Operativo de IA Soberana en 2026 para despliegues en instalaciones propias, en el borde y en nubes soberanas, lo que respalda la visión de que los entornos aislados y controlados se están convirtiendo en un canal de compra definido para el mercado de GPU Fabric. Esta tendencia cambia el comportamiento de compra porque los despliegues soberanos a menudo favorecen sistemas dedicados a escala de rack, redes auditables y mayor control físico sobre la ruta de interconexión. También crea demanda de clientes que no siempre están alineados con los estándares de diseño de los hiperescaladores, lo que abre espacio para una conmutación más personalizada, software de gestión y servicios de integración en instalaciones propias. El mercado de GPU Fabric gana así un segundo motor de demanda, vinculado al cumplimiento normativo, la construcción de capacidad nacional y los modelos de despliegue controlados, en lugar de solo la expansión de la nube pública.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones de Suministro de Empaquetado Avanzado y HBM | -1.8% | Global, concentrado en Taiwán y Corea del Sur | Corto plazo (≤ 2 años) |

| Controles de Exportación y Fricción en el Despliegue Transfronterizo | -1.4% | Mercados de Nivel II y Nivel III, China, Oriente Medio y partes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Alta Densidad de Potencia y Complejidad de Refrigeración | -0.8% | Global, más agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Riesgos de Dependencia de la Pila de Software Propietario | -0.5% | Global, que afecta a compradores empresariales y gubernamentales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de Suministro de Empaquetado Avanzado y HBM

El mercado de GPU Fabric todavía depende de la rapidez con que se puedan fabricar sistemas de IA completos, y eso mantiene la disponibilidad de empaquetado avanzado y memoria de alto ancho de banda en el centro del riesgo de despliegue. El lanzamiento de producción de Vera Rubin de NVIDIA en 2026, junto con los anuncios de HPE y Dell sobre sistemas Rubin de alta densidad, deja claro que las plataformas de próxima generación están llegando al campo con una densidad de rack mucho mayor y requisitos de integración más exigentes. Incluso cuando la conmutación, la óptica y las redes están listas, el mercado de GPU Fabric no puede monetizarse a plena velocidad si los sistemas de aceleradores principales llegan más tarde de lo previsto. Esa discrepancia empuja a los operadores a escalonar el gasto en interconexión, retrasar la puesta en marcha y reservar infraestructura para el hardware que aún está en cola. El efecto es más visible en los grandes clústeres donde un nivel de sistema faltante puede posponer la utilización en múltiples capas de fabric dependientes. Por esa razón, las restricciones de suministro a nivel del paquete del acelerador todavía actúan como un techo práctico sobre la rapidez con que el mercado de GPU Fabric puede convertir la demanda en despliegues activos.

Controles de Exportación y Fricción en el Despliegue Transfronterizo

La fricción de las políticas transfronterizas sigue siendo una restricción clara en el mercado de GPU Fabric porque la demanda de interconexión sigue la disponibilidad de los aceleradores que se encuentran detrás de cada rack y clúster. El CSIS señaló que el marco de difusión de IA impone límites estrictos y cargas de cumplimiento a ciertos países, lo que ralentiza la adquisición y puede retrasar la elegibilidad para despliegues más grandes. Al Jazeera también informó en junio de 2026 que las restricciones de los Estados Unidos se extienden a las filiales de empresas chinas ubicadas fuera de China, lo que amplía el alcance geográfico del escrutinio de exportaciones. En términos prácticos, el mercado de GPU Fabric lo siente a través de retrasos en la construcción de racks, compras más lentas de óptica y conmutadores, y una planificación más cautelosa para proyectos soberanos o empresariales en las regiones afectadas. Estas reglas no eliminan la demanda, pero fragmentan los plazos y empujan a algunos compradores hacia proveedores alternativos, especificaciones modificadas o despliegues por fases. El resultado es un patrón de despliegue regional más desigual, incluso mientras la demanda central de infraestructura de IA se mantiene sólida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software y los Servicios Ganan Mayor Peso en Torno al Gasto Liderado por Hardware

El hardware representó el 90,11% de la participación del mercado de GPU Fabric en 2025, lo que mantuvo la combinación de componentes fuertemente inclinada hacia conmutadores, NIC, cables y módulos ópticos. Se proyecta que los servicios se expandirán a una CAGR del 24,21% hasta 2031, lo que muestra que el crecimiento se está moviendo más allá del despliegue físico hacia el soporte de diseño, la optimización, el monitoreo y las operaciones gestionadas. Esta estructura significa que el mercado de GPU Fabric todavía deriva la mayor parte de los ingresos actuales del hardware instalado, pero la complejidad operativa de los clústeres de IA está desplazando más valor hacia las capas que mantienen el tráfico equilibrado y la utilización estable. En 2024, Juniper describió cómo los operadores de centros de datos de IA comparan InfiniBand y RDMA sobre Ethernet convergente de maneras que vinculan cada vez más los resultados de conmutación a la política de software y el control operativo en lugar de solo las especificaciones de hardware. Por eso el mercado de GPU Fabric está desarrollando una oportunidad de servicios más amplia aunque el hardware sigue siendo el principal segmento de gasto hoy en día.

El segmento de software sigue siendo el más pequeño por valor, pero se está volviendo más central en la forma en que la industria de GPU Fabric diferencia el rendimiento entre sistemas físicos similares. El enfoque de pila completa de NVIDIA en torno a NVLink y Spectrum-X, el modelo operativo EOS de Arista y el posicionamiento liderado por la automatización de Juniper muestran que los proveedores quieren controlar la capa operativa donde se gestionan la política, la telemetría, la gestión de congestión y la recuperación. Por tanto, los compradores son menos propensos a tratar los servicios como un simple complemento, porque la resolución de problemas en un fabric de IA denso puede afectar la utilización en miles de GPU. La expansión de la inferencia añade a ese cambio ya que los operadores necesitan cada vez más una dirección dinámica del tráfico entre diferentes grupos y tipos de despliegue en lugar de una topología de entrenamiento fija. El mercado de GPU Fabric también está viendo una mayor necesidad de soporte de ciclo de vida a medida que las empresas mezclan sistemas propietarios y abiertos dentro de un mismo entorno. Con el tiempo, la combinación de segmentos sugiere que el hardware seguirá liderando los ingresos absolutos mientras que el software y los servicios capturan una mayor parte del valor estratégico dentro de la industria de GPU Fabric.

Por Tipo de Fabric: El Scale-Up se Convierte en el Principal Motor de Crecimiento Mientras el Scale-Out Mantiene la Mayor Base

El scale-out representó el 49,33% del tamaño del mercado de GPU Fabric en 2025, lo que refleja el uso continuo de entornos InfiniBand y Ethernet de múltiples nodos en grandes instalaciones de entrenamiento de IA. Se proyecta que el scale-up se expandirá a una CAGR del 24,62% hasta 2031, lo que lo convierte en el tipo de fabric de más rápido crecimiento a medida que los sistemas de IA a escala de rack se vuelven más comunes. Esta división muestra que el mercado de GPU Fabric no está abandonando el scale-out, pero está dando más peso a las configuraciones que mantienen más GPU dentro de un dominio de memoria y ancho de banda estrechamente vinculado. La plataforma NVLink de NVIDIA admite arquitecturas de scale-up que conectan 576 GPU en 8 racks a 260 TB/s, lo que ayuda a explicar por qué la densidad a nivel de rack está atrayendo inversión hacia este segmento. El atractivo de rendimiento es mayor donde el entrenamiento sensible a la latencia y la coordinación de modelos grandes se benefician de enlaces más directos y menos saltos de red externos.

El scale-across sigue siendo el más pequeño de los tres, pero añade una capa estratégica significativa al mercado de GPU Fabric porque algunos operadores quieren que centros de datos separados funcionen más como una sola instalación de IA coordinada. NVIDIA introdujo Spectrum-XGS Ethernet en 2025 para ese propósito, lo que formalizó el scale-across como una categoría comercial en lugar de una extensión conceptual del scale-out. La implicación práctica es que los compradores ahora tienen opciones más claras entre el rendimiento local del rack, la expansión de múltiples racks y la capacidad distribuida geográficamente. El scale-up debería seguir ganando terreno a medida que los sistemas más nuevos agrupan más aceleradores por rack, mientras que el scale-out sigue siendo esencial para el crecimiento amplio de clústeres y la interoperabilidad. El scale-across probablemente importará más en despliegues soberanos y centrados en la resiliencia donde los sitios locales aún necesitan operar como partes de una instalación de cómputo más grande. En conjunto, estas tres capas muestran que el mercado de GPU Fabric se está volviendo más estructuralmente diverso en lugar de converger en una arquitectura estándar.

Por Tecnología de Interconexión: Las Plataformas Propietarias Lideran Hoy Mientras los Sistemas Abiertos Amplían el Campo

NVLink y el GPU Fabric propietario representaron el 51,42% de la participación en 2025, lo que situó los sistemas cerrados y estrechamente integrados en el centro de la combinación de interconexión. Se proyecta que el fabric basado en óptica co-empaquetada se expandirá a una CAGR del 24,53% hasta 2031, lo que muestra que el crecimiento futuro se está extendiendo hacia enfoques de transporte más nuevos incluso mientras los enlaces propietarios mantienen la mayor posición actual. El mercado de GPU Fabric combina, por tanto, una sólida posición establecida en la capa de scale-up con un conjunto creciente de alternativas en óptica, Ethernet y escalado basado en PCIe. La plataforma NVLink de NVIDIA sigue siendo un punto de referencia para el diseño de scale-up de alto ancho de banda debido a su ancho de banda directo de GPU a GPU y la expansión de dominio basada en conmutadores. Esa ventaja respalda el liderazgo continuo donde los compradores priorizan un fabric de rack estrechamente controlado y de alto rendimiento.

Al mismo tiempo, el mercado de GPU Fabric se está abriendo en capas adyacentes donde los compradores quieren opciones de múltiples proveedores, mayor compatibilidad y estructuras de costos más flexibles. El Tomahawk 6 de Broadcom y los sistemas 7060XE7 de Arista muestran con qué rapidez la conmutación de IA basada en Ethernet está subiendo en la curva de rendimiento. Marvell también introdujo el conmutador Structera S PCIe 6.0 en 2026, lo que fortalece la posición de las rutas de scale-up basadas en PCIe en el diseño de sistemas de inferencia y heterogéneos. La óptica co-empaquetada, aunque todavía en etapas tempranas, aborda la presión física y térmica que viene con racks más densos y mayor alcance a alta velocidad. Esto significa que ninguna tecnología única está posicionada para resolver todas las necesidades de carga de trabajo dentro del mercado de GPU Fabric. El segmento se está moviendo en cambio hacia un modelo por capas donde los enlaces propietarios, Ethernet, PCIe, óptica y las redes de alto rendimiento heredadas sirven a diferentes partes de la pila de despliegue.

Por Aplicación: El Crecimiento de la Inferencia Cambia Cómo se Diseñan y Operan los Fabrics

El entrenamiento de IA representó el 62,12% de la participación en 2025, lo que mantuvo el entrenamiento como la aplicación más grande en el mercado de GPU Fabric. Se proyecta que la inferencia de IA avanzará a una CAGR del 24,32% hasta 2031, lo que la convierte en la aplicación de más rápido crecimiento y señala un cambio más amplio en los patrones de tráfico. El mercado de GPU Fabric se construyó primero en torno a grandes clústeres de entrenamiento, pero la combinación de demanda se está volviendo más equilibrada a medida que los operadores escalan la inferencia orientada al usuario y los servicios de IA empresarial. Los anuncios de NVIDIA en 2026 sobre Vera Rubin para la ciencia y las fábricas de IA más amplias muestran que los grandes sistemas de entrenamiento siguen siendo esenciales, especialmente donde se requiere trabajo de modelos sincronizado y comunicación de alto rendimiento. El entrenamiento seguirá, por tanto, anclando la base de ingresos, particularmente en despliegues hiperescala y de investigación.

La inferencia, sin embargo, introduce un perfil operativo diferente para el mercado de GPU Fabric porque la menor latencia, los grupos de hardware mixtos y los entornos de despliegue más distribuidos se vuelven más importantes. Esa es una razón por la que los diseños basados en Ethernet y PCIe están ganando atención, ya que no todos los despliegues de inferencia necesitan el mismo patrón de comunicación que el entrenamiento de modelos de frontera. El lanzamiento del conmutador de scale-up de Marvell en 2026 y los sistemas Ethernet a escala de rack de Arista apuntan a este conjunto cada vez más amplio de opciones de diseño para clústeres de inferencia en producción. La computación de alto rendimiento sigue siendo relevante a medida que las instituciones de investigación adoptan sistemas más nuevos de refrigeración líquida directa basados en plataformas de clase Rubin. La IA en el borde y distribuida también añade diversidad de aplicaciones porque atrae los requisitos de fabric hacia despliegues más pequeños y operativamente compatibles. La combinación de aplicaciones ahora sugiere que el mercado de GPU Fabric debe soportar tanto superclústeres con predominio de entrenamiento como instalaciones más variadas lideradas por inferencia sin asumir que una topología se adapta a ambas.

Por Usuario Final: Los Hiperescaladores Siguen Liderando Mientras los Compradores Soberanos Añaden una Nueva Capa de Demanda

Los hiperescaladores y proveedores de servicios en la nube representaron el 68,73% de la participación en 2025, lo que los mantuvo como el grupo de usuarios finales más grande en el mercado de GPU Fabric por un amplio margen. Se proyecta que las instituciones gubernamentales y de investigación se expandirán a una CAGR del 24,44% hasta 2031, lo que apunta a un segundo centro de demanda que se forma junto al despliegue liderado por la nube. La estructura actual significa que los hiperescaladores todavía dan forma a los volúmenes, las arquitecturas preferidas y el calendario de actualizaciones en todo el mercado de GPU Fabric. El anuncio de Arista en 2026 señaló la validación por parte de Microsoft Azure, Oracle Cloud Infrastructure, Meta y AMD, lo que confirma que el ecosistema de nube sigue siendo central para la adopción de conmutación de vanguardia. El liderazgo de Broadcom en silicio de conmutación en entornos de estándares abiertos también refleja cuán fuertemente los grandes operadores de nube influyen en la trayectoria competitiva del mercado de GPU Fabric.

El crecimiento más rápido, sin embargo, proviene de compradores que necesitan una gobernanza más estricta, despliegue en instalaciones propias o sistemas de investigación dedicados. IBM Sovereign Core y la Arquitectura de Referencia del Sistema Operativo de IA Soberana de Palantir-NVIDIA muestran que los gobiernos y las organizaciones reguladas ahora tienen planos de infraestructura más claros para despliegues controlados. Las empresas siguen siendo un grupo intermedio importante porque se espera que muchas comiencen con servicios de IA basados en la nube y luego trasladen cargas de trabajo selectivas a entornos privados o híbridos. Los operadores de telecomunicaciones siguen siendo el segmento de usuarios finales más pequeño, pero siguen siendo estratégicamente relevantes donde la inferencia en el borde y las funciones de red de baja latencia se intersectan. Esta base de usuarios finales más amplia reduce el riesgo de que el mercado de GPU Fabric dependa únicamente de unos pocos ciclos presupuestarios de hiperescaladores. También aumenta la necesidad de proveedores que puedan adaptar los sistemas a diferentes condiciones de política, operación y rendimiento sin reconstruir la pila completa cada vez.

Análisis Geográfico

América del Norte representó el 38,44% de la participación del mercado de GPU Fabric en 2025, lo que la convirtió en la mayor base regional. La región lidera porque combina la concentración de hiperescaladores, el gasto maduro en infraestructura de IA y el acceso directo a los principales proveedores que construyen sistemas a escala de rack y plataformas de conmutación de IA abiertas. El lanzamiento de Arista en 2026 fue validado por los principales operadores de nube de los Estados Unidos, lo que muestra con qué rapidez los despliegues de América del Norte absorben el hardware de fabric Ethernet de próxima generación. El lanzamiento de producción de Vera Rubin de NVIDIA en 2026 también refuerza el papel de América del Norte como el primer gran campo de pruebas para la infraestructura de IA de scale-up densa. El envío del Tomahawk 6 de Broadcom añade a esa ventaja porque la región sigue siendo un destino principal para el silicio de conmutación detrás de la expansión de clústeres de IA de estándares abiertos.

Europa sigue siendo una parte significativa del mercado de GPU Fabric porque la soberanía digital y el despliegue de IA auditable son temas de compra sólidos en toda la región. El lanzamiento de IBM Sovereign Core en 2026 se alinea bien con este patrón, ya que los compradores europeos a menudo dan mayor peso al control de datos, la residencia y la gobernanza en los entornos de IA. La región también se beneficia de la demanda de computación de investigación y el interés continuo en sistemas nacionales o institucionales dedicados en lugar de solo acceso a la nube pública. Europa puede no igualar a América del Norte en escala de hiperescaladores, pero sigue apoyando una combinación más amplia de adquisiciones soberanas, empresariales y lideradas por la investigación en el mercado de GPU Fabric.

Se proyecta que Asia-Pacífico registrará la CAGR regional más rápida del 24,42% hasta 2031, lo que le otorga las perspectivas de expansión más sólidas en el mercado de GPU Fabric. El crecimiento en toda la región refleja una construcción agresiva de infraestructura en economías que quieren una mayor capacidad local de IA y posiciones más sólidas en la cadena de suministro de semiconductores. HPE y Dell anunciaron sistemas densos basados en Rubin para disponibilidad en 2026, y ese tipo de hoja de ruta de productos respalda la necesidad de la región de despliegues más nuevos en instalaciones propias y liderados por socios a medida que la capacidad se expande. El mercado de GPU Fabric en Asia-Pacífico también se beneficia de la proximidad de la región a los ecosistemas críticos de memoria, empaquetado y componentes ópticos, aunque esas mismas cadenas de suministro pueden convertirse en puntos de presión. América del Sur y Oriente Medio y África siguen siendo más pequeños por valor actual, pero siguen siendo importantes como centros de demanda de seguimiento para despliegues de IA soberanos, empresariales y conectados a la nube. Como resultado, la demanda regional se está volviendo más distribuida incluso mientras América del Norte sigue siendo la mayor base instalada hoy en día.

Panorama Competitivo

El mercado de GPU Fabric está moderadamente concentrado en la cima, con NVIDIA manteniendo la posición más sólida en interconexiones de scale-up propietarias mientras varios otros proveedores compiten en conmutación, óptica, expansión PCIe y control de software. La ventaja de NVIDIA proviene de vincular GPU, conmutadores y arquitectura de sistema en una sola pila, lo que mantiene a la empresa en el centro de los diseños de rack de alta densidad y las grandes instalaciones de entrenamiento. Al mismo tiempo, Broadcom ocupa una posición intermedia crítica porque su silicio de conmutación respalda muchas de las alternativas de estándares abiertos que los hiperescaladores y los proveedores de sistemas continúan adoptando. Arista ha fortalecido ese ecosistema abierto a través del lanzamiento del 7060XE7 y el modelo de despliegue liderado por software, lo que ofrece a los compradores una ruta creíble de Ethernet primero para los fabrics de IA. El resultado es un mercado de GPU Fabric donde un proveedor es el más sólido en la capa más estrechamente integrada, pero ningún proveedor único controla todas las partes importantes de la pila de despliegue.

Un movimiento estratégico notable se produjo en 2025 cuando NVIDIA introdujo NVLink Fusion, abriendo su interconexión a socios de silicio de terceros como Marvell, Astera Labs y MediaTek. Ese movimiento importa porque extiende la influencia de NVIDIA incluso cuando los compradores quieren elementos de cómputo semi-personalizados o no NVIDIA dentro de un sistema de IA más amplio. Un segundo movimiento importante se produjo en marzo de 2026 cuando Marvell amplió su colaboración con NVIDIA en NVLink Fusion y fotónica de silicio, lo que estrechó el vínculo entre la interconexión de scale-up y la futura infraestructura óptica. Un tercer movimiento provino de Broadcom y Arista cuando el silicio de 102,4 Tbps y la conmutación de 1,6T alcanzaron el lanzamiento comercial, dando a las redes de IA abiertas un rendimiento más creíble a escala.

La siguiente capa competitiva en el mercado de GPU Fabric incluye especialistas que construyen en torno a la expansión PCIe, el transporte óptico, los retemporizadores y los modelos de despliegue soberano. El conmutador Structera S PCIe 6.0 de Marvell le da a la empresa un papel más directo en el diseño de scale-up para centros de datos de IA. El lanzamiento de Credo en 2026 de DSP ópticos de 224G y un retemporizador de scale-up multiprotocolo muestra que los proveedores agnósticos al protocolo pueden ganar cuando los estándares siguen fragmentados en todo el mercado. IBM y Palantir, aunque no son proveedores de conmutadores principales, están ayudando a definir el carril de despliegue soberano y controlado que podría dar forma a las preferencias de los compradores en los sectores gubernamentales y regulados. Esto deja al mercado de GPU Fabric competitivo en los niveles intermedios, especialmente donde los compradores quieren diseños de múltiples proveedores o flexibilidad operativa. También significa que el liderazgo futuro dependerá no solo del liderazgo en ancho de banda, sino también de quién pueda conectar hardware, óptica, gestión y modelos de despliegue en una propuesta de sistema completo utilizable.

Líderes de la Industria de GPU Fabric

-

NVIDIA Corporation

-

Broadcom Inc.

-

Arista Networks, Inc.

-

Cisco Systems, Inc.

-

Marvell Technology, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: NVIDIA anunció la plataforma Vera Rubin para la supercomputación científica (arquitectura NVL4), con Dell Technologies, HPE, Supermicro, GIGABYTE y Bull lanzando sistemas de rack Vera Rubin NVL4 con refrigeración líquida directa; se planean despliegues en instituciones de investigación y laboratorios nacionales para el cuarto trimestre de 2026, extendiendo los mercados direccionables de GPU Fabric hacia los sectores de computación de alto rendimiento e investigación gubernamental.

- Junio de 2026: Arista Networks lanzó la Serie 7060XE7, un portafolio de conmutadores Ethernet a escala de rack de 1,6T basados en silicio Broadcom Tomahawk 6, que ofrece una capacidad de conmutación de 100 Tbps con SerDes de 224G y validado por Microsoft Azure, Oracle Cloud Infrastructure, Meta y AMD para despliegues de fabric de IA en producción; las unidades con refrigeración por aire están programadas para el cuarto trimestre de 2026.

- Junio de 2026: Dell Technologies introdujo el servidor PowerEdge XE8812 para la arquitectura NVIDIA Vera Rubin NVL4, logrando hasta 144 GPU por rack con soporte de potencia superior a 300 kW y CPU y GPU con refrigeración líquida directa al 100%, como parte de la expansión de Dell AI Factory con NVIDIA para despliegues de computación de alto rendimiento e IA soberana a nivel global.

- Junio de 2026: ZutaCore recaudó 100 millones de USD en una ronda Serie C (los inversores incluyen Mitsubishi Electric, Carrier Ventures y Samsung Ventures) para escalar su tecnología de refrigeración líquida directa al chip, bifásica y sin agua para centros de datos de IA donde las densidades de potencia de rack están entrando en el rango de múltiples megavatios.

Alcance del Informe Global del Mercado de GPU Fabric

El Mercado de GPU Fabric se refiere al ecosistema industrial enfocado en el diseño y despliegue de arquitecturas de interconexión escalables y de alta velocidad que permiten una comunicación eficiente entre Unidades de Procesamiento Gráfico (GPU) dentro de clústeres, centros de datos y entornos de computación distribuida.

El Informe Global del Mercado de GPU Fabric está Segmentado por Componente (Hardware, Software y Servicios), Tipo de Fabric (Scale-Up, Scale-Out y Scale-Across), Tecnología de Interconexión (Fabric Basado en PCIe, NVLink y GPU Fabric Propietario, Fabric InfiniBand, Fabric Basado en Ethernet y Fabric Basado en Óptica Co-Empaquetada), Aplicación (Entrenamiento de IA, Inferencia de IA, Computación de Alto Rendimiento, Cargas de Trabajo en la Nube y Centros de Datos, e IA en el Borde y Computación Distribuida), Usuario Final (IA en el Borde y Computación Distribuida, Empresas, Instituciones Gubernamentales y de Investigación, y Operadores de Telecomunicaciones) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware |

| Software |

| Servicios |

| GPU Fabric de Scale-Up |

| GPU Fabric de Scale-Out |

| GPU Fabric de Scale-Across |

| Fabric Basado en PCIe |

| NVLink y GPU Fabric Propietario |

| Fabric InfiniBand |

| Fabric Basado en Ethernet |

| Fabric Basado en Óptica Co-Empaquetada |

| Entrenamiento de IA |

| Inferencia de IA |

| Computación de Alto Rendimiento |

| Cargas de Trabajo en la Nube y Centros de Datos |

| IA en el Borde y Computación Distribuida |

| Hiperescaladores y Proveedores de Servicios en la Nube |

| Empresas |

| Instituciones Gubernamentales y de Investigación |

| Operadores de Telecomunicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Tipo de Fabric | GPU Fabric de Scale-Up | |

| GPU Fabric de Scale-Out | ||

| GPU Fabric de Scale-Across | ||

| Por Tecnología de Interconexión | Fabric Basado en PCIe | |

| NVLink y GPU Fabric Propietario | ||

| Fabric InfiniBand | ||

| Fabric Basado en Ethernet | ||

| Fabric Basado en Óptica Co-Empaquetada | ||

| Por Aplicación | Entrenamiento de IA | |

| Inferencia de IA | ||

| Computación de Alto Rendimiento | ||

| Cargas de Trabajo en la Nube y Centros de Datos | ||

| IA en el Borde y Computación Distribuida | ||

| Por Usuario Final | Hiperescaladores y Proveedores de Servicios en la Nube | |

| Empresas | ||

| Instituciones Gubernamentales y de Investigación | ||

| Operadores de Telecomunicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y futuro del mercado de GPU Fabric?

Se espera que el tamaño del mercado de GPU Fabric aumente de 45,60 mil millones de USD en 2025 a 91,80 mil millones de USD en 2026 y alcance los 227,30 mil millones de USD en 2031, con una CAGR del 22,64% durante 2026-2031.

¿Qué categoría de componente lidera el gasto en los despliegues de GPU Fabric?

El hardware lideró la combinación de componentes con una participación del 90,11% en 2025, principalmente porque los conmutadores, NIC, cables y módulos ópticos todavía representan la mayor parte del gasto en infraestructura.

¿Qué tipo de fabric está creciendo más rápido hasta 2031?

Se proyecta que el fabric de scale-up se expandirá a una CAGR del 24,62% hasta 2031, aunque el scale-out siguió siendo el tipo de fabric más grande en 2025 con una participación del 49,33%.

¿Por qué la inferencia de IA se está volviendo más importante para el diseño de interconexión?

Se proyecta que la inferencia de IA crecerá a una CAGR del 24,32% hasta 2031, y eso empuja a los operadores hacia diseños de fabric de menor latencia y más flexibles que puedan soportar entornos de despliegue mixtos.

¿Qué usuarios finales están creando la demanda nueva más sólida fuera de los hiperescaladores?

Se proyecta que las instituciones gubernamentales y de investigación crecerán a una CAGR del 24,44% hasta 2031, impulsadas por la IA soberana, los despliegues controlados y la infraestructura de investigación dedicada.

¿Qué región ofrece las perspectivas de crecimiento más sólidas para los proveedores?

Se proyecta que Asia-Pacífico registrará la CAGR regional más rápida del 24,42% hasta 2031, mientras que América del Norte siguió siendo la mayor base regional en 2025 con una participación del 38,44%.

Última actualización de la página el: