Tamaño y Participación del Mercado de Empaquetado Avanzado de GPU

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.70 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.31% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaquetado Avanzado de GPU por Mordor Intelligence

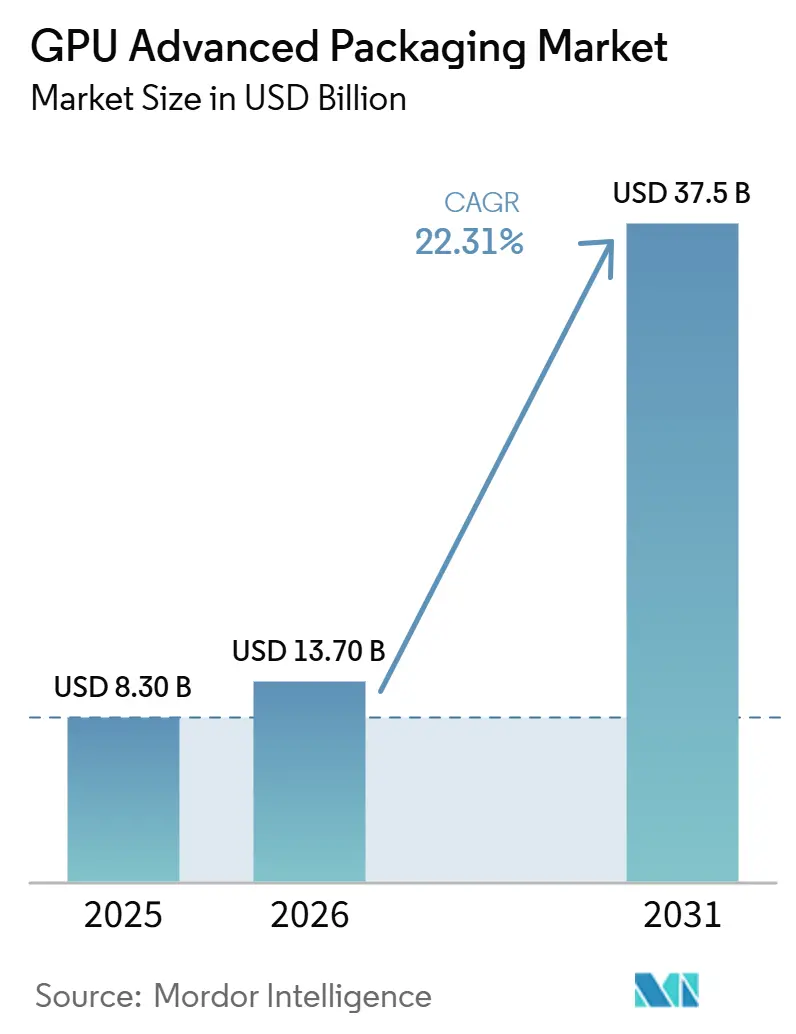

Se espera que el tamaño del mercado de empaquetado avanzado de GPU aumente de 8,30 mil millones USD en 2025 a 13,70 mil millones USD en 2026 y alcance 37,50 mil millones USD en 2031, creciendo a una CAGR del 22,31% durante 2026-2031. El crecimiento está vinculado al hecho de que el empaquetado ahora determina cuántas GPUs de IA pueden entregarse en la práctica, dado que la demanda de cómputo está aumentando más rápido que la oferta de empaquetado avanzado. El mercado también se ve impulsado por el paso de los diseños de GPU monolíticos hacia configuraciones de múltiples chips que requieren una integración más compleja, un ensamblaje más preciso y una coordinación más estrecha entre el diseño lógico, de memoria y térmico. El entrenamiento de IA siguió siendo el principal centro de demanda en 2025, mientras que la inferencia de IA comenzó a construir una base de volumen más amplia que mantendrá la demanda más equilibrada entre los tipos de implementación hasta 2031. Asia-Pacífico siguió siendo la base de fabricación principal en 2025, mientras que América del Norte se está expandiendo más rápidamente a medida que los incentivos públicos y las preocupaciones sobre la seguridad de la cadena de suministro impulsan más capacidad de empaquetado hacia los clientes finales. La competencia sigue concentrada en la vanguardia tecnológica, lo que deja espacio para que las fundiciones, los OSATs y los proveedores de empaquetado cautivo compitan en acceso a capacidad, profundidad de proceso y diversificación de clientes, en lugar de solo en precio.

Conclusiones Clave del Informe

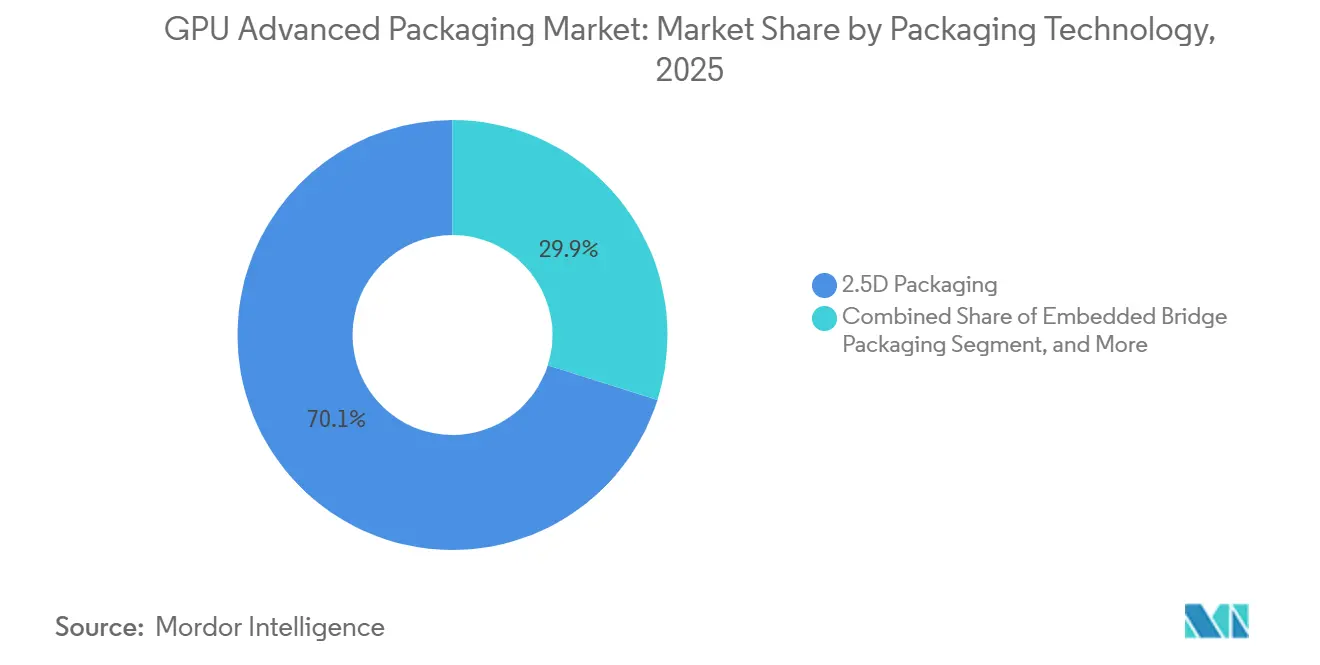

- Por tecnología de empaquetado, el empaquetado 2,5D con interposer de silicio representó el 70,11% del tamaño del mercado de empaquetado avanzado de GPU en 2025, mientras que se proyecta que el empaquetado híbrido 2,5D + 3D se expanda a una CAGR del 23,21% hasta 2031.

- Por configuración de GPU, los paquetes de GPU basados en chiplets tuvieron una participación del 55,33% en 2025, mientras que se proyecta que los paquetes de GPU con caché apilada y chips de E/S se expandan a una CAGR del 23,62% hasta 2031.

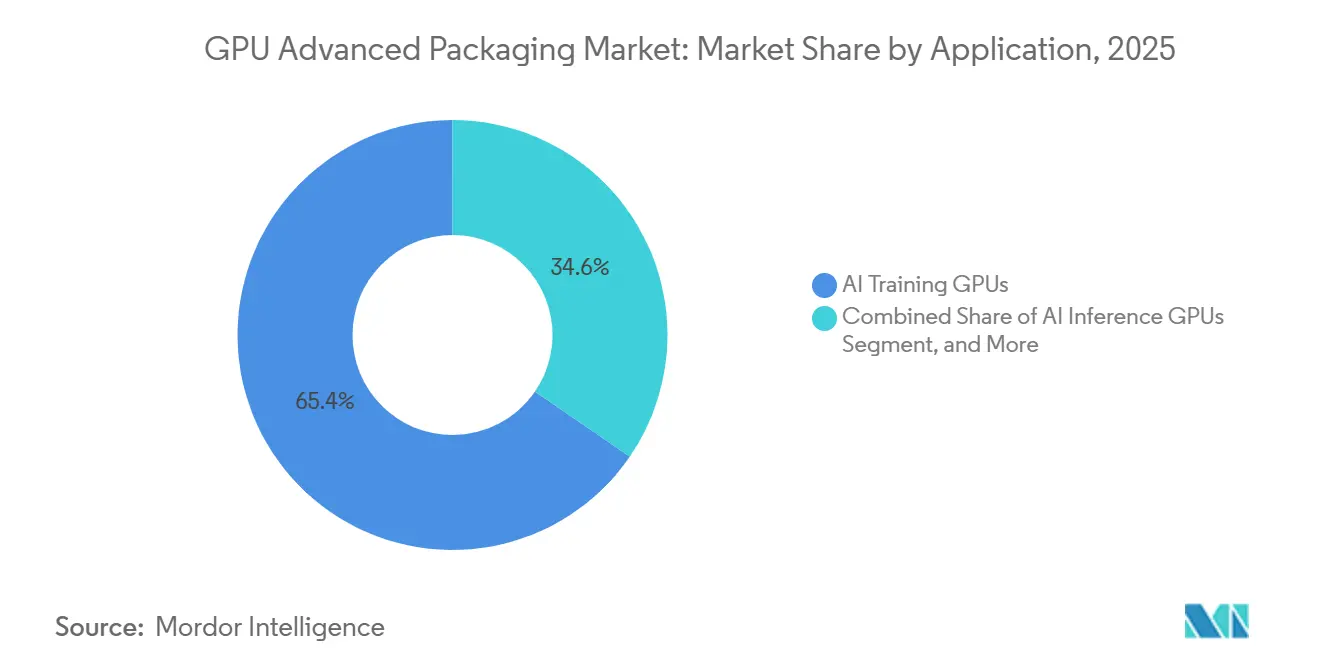

- Por aplicación, las GPUs para entrenamiento de IA tuvieron una participación del 65,42% del tamaño del mercado de empaquetado avanzado de GPU en 2025, mientras que se proyecta que las GPUs para inferencia de IA se expandan a una CAGR del 23,53% hasta 2031.

- Por proveedor de servicios de empaquetado, el empaquetado liderado por fundiciones tuvo el 79,12% de la participación del mercado de empaquetado avanzado de GPU en 2025, mientras que se proyecta que el empaquetado liderado por OSATs se expanda a una CAGR del 23,32% hasta 2031.

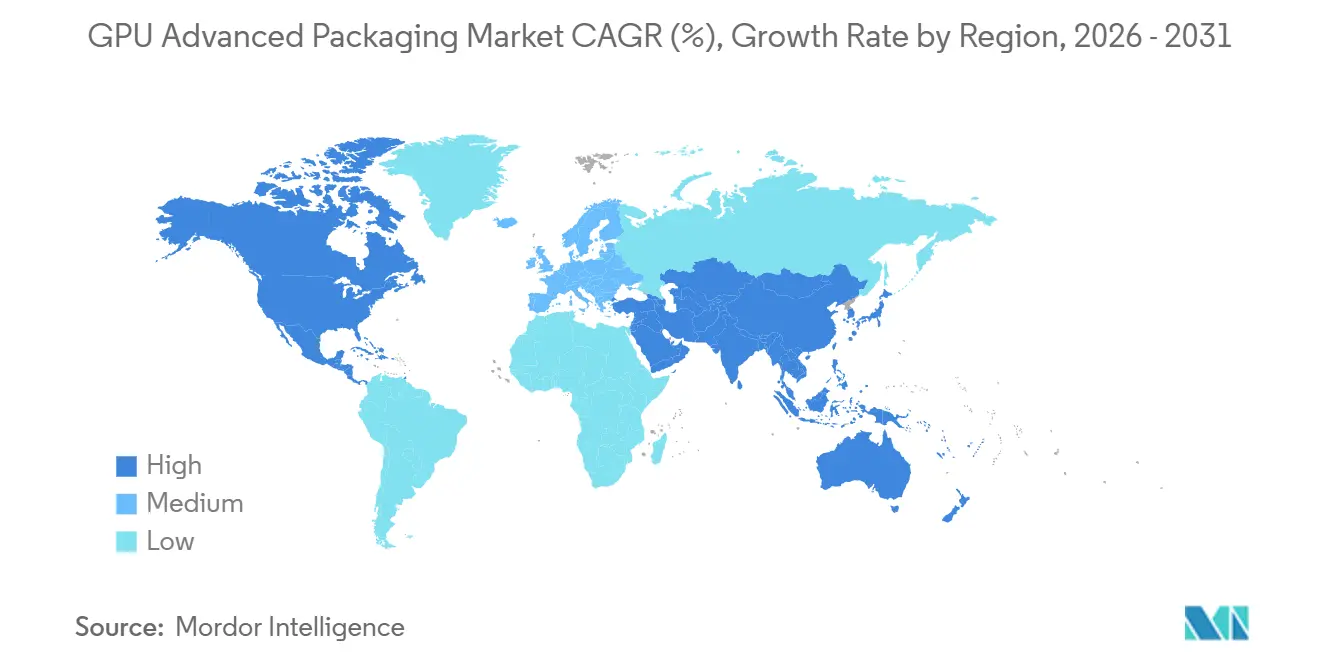

- Por geografía, Asia-Pacífico tuvo el 68,44% de la participación del mercado de empaquetado avanzado de GPU en 2025, mientras que se proyecta que América del Norte se expanda a una CAGR del 23,42% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Empaquetado Avanzado de GPU

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecientes Necesidades de Integración de GPU de IA y HBM | +6.2% | Global, concentrado en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Crecimiento de las Arquitecturas de GPU Basadas en Chiplets | +4.8% | Global, ganancias tempranas en Taiwán, Corea del Sur y Estados Unidos | Mediano plazo (2-4 años) |

| Expansión de Capacidad por Fundiciones y OSATs | +4.0% | Núcleo en Asia-Pacífico, desbordamiento hacia América del Norte | Corto plazo (≤ 2 años) |

| Incentivos Gubernamentales para Cadenas de Suministro de Empaquetado Doméstico | +2.6% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción de Unión Híbrida para Mayor Densidad de Interconexión | +2.0% | Global, con ganancias tempranas en Taiwán, Japón y Corea del Sur | Largo plazo (≥ 4 años) |

| Presión de Eficiencia Energética y Térmica en GPUs para Centros de Datos | +1.7% | Global, concentrado en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Crecientes Necesidades de Integración de GPU de IA y HBM Impulsan la Demanda de Empaquetado

El mercado de empaquetado avanzado de GPU se está expandiendo porque los aceleradores de IA ahora necesitan una integración estrecha entre la lógica de la GPU y la memoria de alto ancho de banda dentro del mismo paquete. Este requisito aumenta el valor de los interposers, la colocación de chips, el diseño de la ruta térmica y la distribución de energía a nivel de paquete, porque cada uno afecta directamente el rendimiento utilizable en los sistemas de entrenamiento e inferencia. SK hynix declaró en 2025 que su solución iHBM colocó características de enfriamiento directamente en el área D2D PHY, donde la concentración de calor es mayor, y esto redujo la resistencia térmica en un 30% en entornos de paquetes exigentes.[1]SK hynix, "SK hynix presenta la solución térmica 'iHBM' para mejorar el rendimiento de la IA," Sala de Prensa de SK hynix Ese cambio es importante porque el apilamiento de memoria ya no es solo una elección de componentes, y ahora cambia la forma en que se diseña, califica y cotiza el paquete completo de la GPU. A medida que las pilas de HBM se vuelven más densas, las decisiones de empaquetado se adelantan en el ciclo de diseño y permanecen vinculadas a largos programas de calificación de clientes, lo que respalda una mayor visibilidad de ingresos para los proveedores de paquetes avanzados. El resultado es que la capa de empaquetado se ha convertido en una de las principales barreras técnicas para el despliegue de sistemas de IA, en lugar de ser un paso de ensamblaje posterior.

El Crecimiento de las Arquitecturas de GPU Basadas en Chiplets Amplía la Complejidad del Empaquetado

El mercado de empaquetado avanzado de GPU también se beneficia del uso más amplio de configuraciones de GPU basadas en chiplets que dividen grandes funciones en chips más pequeños y luego los reconectan dentro de un mismo paquete. Esta ruta de diseño ayuda a los fabricantes a superar los límites del retículo y la presión sobre el rendimiento, pero también aumenta la necesidad de interconexiones densas entre chips, una alineación más precisa y flujos de ensamblaje más complejos. Un estudio del IEEE Journal of Solid-State Circuits publicado en 2025 describió un sistema heterogéneo 2,5D escalable con 300 MB de SRAM, 20 Tb/s de ancho de banda e inferencia simultánea en 20 chiplets, lo que muestra hasta dónde están avanzando los diseños de múltiples chips más allá de la simple integración en paralelo.[2]Srivatsa Srinivasa et al., "Un sistema heterogéneo 2,5D escalable con 300 MB de SRAM y 20 Tb/s de ancho de banda que realiza inferencia simultánea en 20 chiplets con configuraciones dependientes de la carga de trabajo," IEEE Journal of Solid-State Circuits Intel también señaló en su informe técnico de noviembre de 2025 sobre la tecnología Foveros Direct 3D que la unión híbrida admite interconexiones de paso muy fino e integración vertical más densa, lo que refuerza por qué el empaquetado avanzado es central en la arquitectura de cómputo de próxima generación. En términos prácticos, la adopción de chiplets amplía la combinación de paquetes necesarios en productos de entrenamiento de IA, HPC e inferencia de alta gama, en lugar de mantener la demanda vinculada a un solo formato de paquete. Ese efecto de ampliación le da al mercado de empaquetado avanzado de GPU una base de demanda más amplia y duradera a medida que las hojas de ruta de productos se vuelven más modulares.

Los Incentivos Gubernamentales para las Cadenas de Suministro de Empaquetado Doméstico Reorientan la Inversión

El mercado de empaquetado avanzado de GPU se está beneficiando de políticas públicas que tratan el empaquetado como infraestructura crítica de semiconductores en lugar de como una actividad de backend de menor prioridad. El Departamento de Comercio de los Estados Unidos anunció 1,4 mil millones USD en adjudicaciones finales en enero de 2025 para empaquetado avanzado, incluidos 1,1 mil millones USD para Natcast y 100 millones USD cada uno para Applied Materials y Absolics para el desarrollo del ecosistema. La misma dirección política respaldó términos preliminares de hasta 400 millones USD para el campus de empaquetado avanzado planificado por Amkor Technology de 2 mil millones USD en Peoria, Arizona, que tiene como objetivo establecer una capacidad OSAT doméstica de alto volumen. Estas medidas son importantes porque reducen la dependencia de los clientes de un único clúster regional y crean un camino más claro para los compradores de defensa, seguridad nacional e hiperescala que desean capacidad de empaquetado más cercana a sus instalaciones. También alientan a los proveedores de equipos, sustratos y materiales a alinear sus propios planes de inversión con las nuevas construcciones de empaquetado en los Estados Unidos y Europa. Durante el período de pronóstico, ese respaldo político debería ampliar la base de proveedores que pueden participar en el mercado de empaquetado avanzado de GPU sin cambiar el hecho de que Asia-Pacífico sigue siendo el principal centro de producción.

La Presión de Eficiencia Energética y Térmica Convierte el Empaquetado en una Palanca de Diseño

El mercado de empaquetado avanzado de GPU está siendo impulsado hacia adelante por los límites de densidad de potencia y disipación de calor que no pueden resolverse únicamente mediante el diseño de silicio. Los paquetes densos de múltiples chips acercan la lógica, la memoria y la E/S en una huella más pequeña, por lo que los materiales del paquete, las rutas verticales y las características de enfriamiento tienen un efecto directo en la estabilidad y el rendimiento del sistema. SK hynix destacó esto en su trabajo con iHBM al centrarse en la zona más caliente del paquete y reducir la resistencia térmica en un 30%, lo que apunta al valor comercial de la mejora térmica liderada por el paquete. La investigación publicada en 2025 sobre los desafíos de fabricación de la unión híbrida también señaló que la precisión de alineación y las restricciones del presupuesto térmico se vuelven más difíciles de mantener a medida que el empaquetado avanza hacia pasos más finos e integración heterogénea más avanzada.[3]"Desafíos de Fabricación de la Unión Híbrida para la Integración Heterogénea de Chiplets," ASME Journal of Electronic Packaging Esto significa que la ingeniería de paquetes ahora afecta no solo al rendimiento, sino también a la eficiencia energética, las frecuencias de reloj sostenidas y la confiabilidad a largo plazo en entornos de implementación de IA. Como resultado, los compradores en el mercado de empaquetado avanzado de GPU consideran cada vez más la competencia en empaquetado como parte del rendimiento de cómputo, no como un servicio de fabricación separado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de Botella de Capacidad en CoWoS y Empaquetado Avanzado Comparable | -3.2% | Global, más severo en Taiwán | Corto plazo (≤ 2 años) |

| Alto Gasto de Capital y Riesgo de Rendimiento en Líneas 2,5D y 3D | -2.4% | Global | Mediano plazo (2-4 años) |

| Complejidad de la Gestión Térmica en Paquetes Densos de Múltiples Chips | -1.6% | Global | Mediano plazo (2-4 años) |

| Brechas en la Preparación del Ecosistema de Vidrio y Nivel de Panel | -1.0% | Global, cuellos de botella tempranos en Taiwán, Japón y Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Cuellos de Botella de Capacidad en CoWoS y Comparables Limitan la Conversión de Ingresos

El mercado de empaquetado avanzado de GPU todavía enfrenta un techo de oferta porque la demanda de formatos de paquetes de vanguardia sigue estando muy concentrada en un conjunto reducido de plataformas calificadas y líneas de producción. Incluso cuando la demanda final es sólida, los ingresos no pueden convertirse completamente si la disponibilidad de sustratos, la capacidad de interposers, la integración de memoria y el rendimiento final del paquete no escalan juntos. El Departamento de Comercio de los Estados Unidos enmarcó el empaquetado avanzado como una brecha estratégica en la cadena de suministro de semiconductores cuando anunció grandes adjudicaciones públicas para la construcción del ecosistema doméstico, lo que respalda la opinión de que la oferta actual sigue siendo estructuralmente limitada. Esta restricción importa más para los programas de IA insignia, porque esos productos dependen de los flujos de empaquetado más avanzados y no pueden cambiar fácilmente a alternativas de menor complejidad una vez que se completa la calificación del diseño. También refuerza la concentración de clientes en torno a unos pocos proveedores que ya operan en la vanguardia, lo que limita el poder de negociación de los diseñadores de GPU que necesitan rampas de volumen rápidas. Hasta que más líneas calificadas entren en funcionamiento en distintas regiones y proveedores, el mercado de empaquetado avanzado de GPU seguirá enfrentando períodos en que la demanda supera la producción práctica de paquetes.

El Alto Gasto de Capital y el Riesgo de Rendimiento Elevan la Barrera para Nueva Capacidad

El mercado de empaquetado avanzado de GPU está restringido por el hecho de que los flujos 2,5D y 3D más avanzados requieren equipos de precisión, largos ciclos de validación y un aprendizaje disciplinado del rendimiento antes de volverse económicamente confiables. El trabajo sobre unión híbrida publicado en 2025 mostró que los desafíos de fabricación siguen siendo significativos en la integración heterogénea, especialmente cuando el paso se reduce y las tolerancias del proceso se vuelven más estrictas. El informe técnico de Intel de 2025 sobre Foveros Direct 3D también subrayó cómo el apilamiento vertical avanzado depende de un control de proceso exacto, lo que confirma que escalar estos flujos no es solo una cuestión de adquirir más herramientas. Para los nuevos participantes, esto crea un equilibrio difícil entre construir suficiente capacidad para ser relevantes y mantener rendimientos que respalden la calificación de clientes. Para los líderes existentes, explica por qué priorizan la expansión selectiva y el codesarrollo con clientes en lugar del acceso abierto a capacidad para cada programa. El resultado es una respuesta de oferta más lenta de lo que sugeriría la demanda titular, y eso mantiene al mercado de empaquetado avanzado de GPU expuesto a cuellos de botella periódicos a pesar del sólido impulso a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Empaquetado: Los Interposers 2,5D Anclan el Volumen, el Apilamiento Híbrido se Acelera

El empaquetado 2,5D con interposer de silicio tuvo el 70,11% del mercado en 2025, lo que lo mantuvo como el ancla de volumen del mercado de empaquetado avanzado de GPU. Esa posición refleja su papel como la ruta de integración predeterminada para las combinaciones avanzadas de GPU y HBM, donde el paquete debe admitir interconexiones densas, grandes huellas de memoria y un comportamiento térmico estable. La base instalada de flujos de diseño calificados también importa, porque los clientes ya dependen de este formato para programas de alto valor y no pueden absorber fácilmente largos ciclos de recalificación durante las rampas de productos activos. En efecto, el 2,5D mantuvo su liderazgo porque ofrece el mejor equilibrio entre densidad de ancho de banda, familiaridad del cliente y preparación de producción a corto plazo para los principales despliegues de IA.

El mercado de empaquetado avanzado de GPU también está evolucionando hacia el empaquetado híbrido 2,5D + 3D, que se proyecta que se expanda a una CAGR del 23,21% hasta 2031. Este segmento está ganando terreno porque combina la integración horizontal y el apilamiento vertical de una manera que puede superar los límites prácticos de los diseños de interposer puro. La dirección es coherente con el trabajo más amplio de la industria sobre unión híbrida de paso fino, enlaces verticales más densos e integración heterogénea más avanzada. Los enfoques de fan-out y capa de redistribución siguen siendo adecuados para programas que necesitan factores de forma más delgados o un costo más controlado, mientras que las soluciones de puente embebido están construyendo un papel donde los clientes quieren una ruta creíble fuera de las plataformas más grandes basadas en interposer. Con el tiempo, esto significa que la industria de empaquetado avanzado de GPU está pasando de una opción de paquete dominante hacia una combinación tecnológica más segmentada que se adapta a las necesidades de la carga de trabajo, los límites térmicos y los presupuestos de los clientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Configuración de GPU: Los Chiplets Reconfiguran la Base de Diseño para los Aceleradores de IA

Los paquetes de GPU basados en chiplets representaron el 55,33% de la combinación de configuraciones en 2025, lo que los convirtió en la configuración líder en el mercado de empaquetado avanzado de GPU. La participación refleja un cambio estructural en la lógica de diseño, porque dividir las funciones en chips más pequeños ayuda a los fabricantes a gestionar el rendimiento, los límites del retículo y el escalado de productos en múltiples niveles de rendimiento. También se alinea con los resultados de investigación que muestran que los sistemas 2,5D ricos en chiplets pueden ofrecer un ancho de banda muy alto y una mayor flexibilidad de configuración en muchos chips activos. Esa combinación le da a las configuraciones de chiplets una base a largo plazo más sólida que los chips únicos de gran tamaño en las clases de aceleradores de IA de mayor valor.

Se proyecta que los paquetes de GPU con caché apilada y chips de E/S se expandan a una CAGR del 23,62% hasta 2031, lo que los convierte en la configuración de más rápido crecimiento en el debate sobre el tamaño del mercado de empaquetado avanzado de GPU para las capas de diseño emergentes. Este crecimiento está vinculado a la necesidad de aumentar el ancho de banda y reducir la latencia sin expandir la huella del paquete más allá de lo que los sistemas actuales de placa, energía y enfriamiento pueden manejar. La unión híbrida de paso muy fino respalda esa dirección al permitir enlaces verticales más cercanos y pilas heterogéneas más compactas. Los paquetes de GPU monolíticos siguen siendo importantes en juegos, visualización y otras áreas sensibles al costo donde la desagregación no siempre es rentable. Aun así, el centro de gravedad del diseño más amplio dentro del mercado de empaquetado avanzado de GPU se está moviendo hacia estructuras de paquetes más estratificadas y modulares a medida que se intensifica la demanda de cómputo de IA.

Por Aplicación: El Entrenamiento de IA Domina, la Inferencia Amplía la Base de Demanda

Las GPUs para entrenamiento de IA representaron el 65,42% de los ingresos por aplicación en 2025, lo que las mantuvo como el caso de uso dominante en el mercado de empaquetado avanzado de GPU. Este liderazgo provino de grandes construcciones de clústeres, donde los objetivos de rendimiento justificaron paquetes complejos con alta densidad de memoria e ingeniería rigurosa a nivel de paquete. Las cargas de trabajo de entrenamiento también tienden a favorecer los formatos de paquetes más avanzados porque los operadores de sistemas valoran el rendimiento bruto, la eficiencia de escalado y la operación estable bajo carga sostenida. Esa concentración ha convertido los programas de entrenamiento en un ancla importante para la planificación de proveedores, la asignación de capacidad y la calificación de clientes en todo el mercado.

Se proyecta que las GPUs para inferencia de IA se expandan a una CAGR del 23,53% hasta 2031, lo que las convierte en la aplicación de más rápido crecimiento en el mercado de empaquetado avanzado de GPU. El cambio es importante porque la inferencia trae una base de implementación más amplia, que incluye sistemas empresariales, instalaciones en el borde y aceleradores más especializados que aún necesitan un rendimiento de paquete avanzado. Las decisiones de empaquetado se vuelven más sensibles a la eficiencia energética, la gestión térmica y el costo del sistema en este segmento, lo que amplía la lógica comercial para arquitecturas de empaquetado híbridas y más específicas para cada aplicación. El HPC sigue siendo una capa intermedia estable de demanda, mientras que los juegos y la visualización profesional continúan dependiendo de una menor intensidad de empaquetado por unidad en muchos casos. A medida que la inferencia escala, el mercado de empaquetado avanzado de GPU gana un segundo motor de volumen importante que complementa al entrenamiento en lugar de reemplazarlo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Proveedor de Servicios de Empaquetado: Las Fundiciones Lideran, los OSATs Construyen un Papel Mayor

El empaquetado liderado por fundiciones tuvo el 79,12% de la combinación de proveedores de servicios en 2025, lo que le dio a este grupo la posición más grande en el mercado de empaquetado avanzado de GPU. Esa concentración refleja la fuerte dependencia de los clientes de las plataformas de paquetes de vanguardia que están cerca de la fabricación lógica avanzada y se benefician de ciclos de codesarrollo estrechamente vinculados. También explica por qué los programas de IA de mayor valor siguen concentrados entre un pequeño número de proveedores calificados, incluso mientras la expansión de capacidad más amplia está en marcha. En términos comerciales, las fundiciones mantuvieron el liderazgo porque controlaban la combinación más profunda de integración de procesos, soporte de diseño y preparación de producción para paquetes de GPU avanzados.

Se proyecta que el empaquetado liderado por OSATs se expanda a una CAGR del 23,32% hasta 2031, lo que lo convierte en la categoría de proveedores de más rápido crecimiento en el mercado de empaquetado avanzado de GPU. Los clientes quieren más de una ruta hacia el empaquetado avanzado, y eso le da a los OSATs un papel más sólido en programas que no necesitan la pila de procesos más exclusiva. El apoyo público para la expansión del empaquetado doméstico también fortalece el caso para el crecimiento de los OSATs, especialmente donde los gobiernos y los usuarios finales quieren más diversidad regional en el suministro. El empaquetado IDM y cautivo sigue siendo una tercera vía que puede ganar relevancia cuando los fabricantes de dispositivos integrados utilizan sus propias tecnologías de paquetes para atender programas internos o clientes externos seleccionados. En conjunto, la industria de empaquetado avanzado de GPU sigue estando concentrada, pero la estructura de proveedores se está ampliando lo suficiente como para crear un campo competitivo más estratificado al final del período de pronóstico.

Análisis Geográfico

El mercado de empaquetado avanzado de GPU siguió concentrado en Asia-Pacífico en 2025, con la región manteniendo el 68,44% de la participación en la actividad de demanda y oferta global. Este liderazgo provino de la combinación de profundidad en fundiciones, suministro de memoria, capacidad de sustratos y escala de OSATs de la región, lo que le da a los clientes ciclos de retroalimentación más cortos entre diseño, ensamblaje y calificación. Corea del Sur sigue siendo importante porque el codesarrollo de memoria avanzada y paquetes está estrechamente vinculado, y NVIDIA y SK hynix formalizaron aún más ese vínculo a través de su asociación tecnológica plurianual de junio de 2026 para plataformas de memoria de IA. Asia-Pacífico también se beneficia de una red de proveedores madura que puede respaldar múltiples tecnologías de paquetes a escala comercial, desde flujos basados en interposer hasta formatos experimentales de próxima generación. Esto mantiene al mercado de empaquetado avanzado de GPU centrado en la región incluso cuando otras geografías aumentan su ritmo de inversión.

Se proyecta que América del Norte crezca a una CAGR del 23,42% hasta 2031, lo que la convierte en la capa regional de más rápido crecimiento en las perspectivas del tamaño del mercado de empaquetado avanzado de GPU. Esa expansión está siendo respaldada por financiamiento público directo, infraestructura piloto y nuevos planes de empaquetado doméstico destinados a fortalecer la resiliencia de los semiconductores. El paquete del Departamento de Comercio de los Estados Unidos de enero de 2025 de 1,4 mil millones USD en adjudicaciones finales colocó el empaquetado avanzado en el centro de la política más amplia de chips, en lugar de tratarlo como una parte secundaria de la cadena de suministro. El apoyo preliminar para el campus planificado de Amkor en Arizona extiende esa política hacia la capacidad comercial y señala que los Estados Unidos quieren una base OSAT de alto volumen en funcionamiento en el país. Para los clientes en defensa, computación de hiperescala e infraestructura nacional, el valor de la capacidad local no está solo relacionado con el costo, sino también vinculado a la garantía, los plazos de entrega y la gestión de riesgos.

Europa, América del Sur y Oriente Medio y África siguen siendo más pequeños en escala de fabricación directa, pero aún dan forma al mercado de empaquetado avanzado de GPU a través de equipos, materiales y demanda posterior. Europa es especialmente relevante en equipos de proceso y desarrollo de ecosistemas, donde los proveedores ayudan a avanzar en los formatos de paquetes de próxima generación que alimentan las cadenas de producción globales. LPKF y Onto Innovation anunciaron una colaboración en abril de 2025 para acelerar la producción en masa de sustratos de núcleo de vidrio, y eso respalda el papel de Europa en la habilitación de futuras arquitecturas de paquetes en lugar de dominar el ensamblaje de GPU de alto volumen. América del Sur y Oriente Medio y África siguen siendo más importantes como mercados finales para los despliegues de infraestructura de IA que como grandes centros de producción de empaquetado. Incluso sin grandes huellas de fabricación local, esos despliegues aún añaden demanda de GPUs con empaquetado avanzado enviadas desde las principales regiones de suministro.

Panorama Competitivo

El mercado de empaquetado avanzado de GPU sigue estando muy concentrado en la vanguardia tecnológica, porque un pequeño número de proveedores controla las tecnologías de paquetes y la profundidad de calificación requeridas para los productos de IA insignia. Los actores liderados por fundiciones todavía tienen la posición más sólida en los programas de mayor valor, mientras que los OSATs y los proveedores cautivos están tratando de construir alternativas más creíbles para la demanda de desbordamiento y los despliegues avanzados de segundo nivel. Esta estructura mantiene al mercado competitivo en estrategia e inversión, incluso cuando no está completamente abierto en acceso a capacidad. También significa que las relaciones con los clientes tienden a ser más profundas y duraderas que en las categorías de empaquetado más estandarizadas.

Los movimientos estratégicos en 2025 y 2026 muestran cómo las empresas están tratando de ampliar su papel en el mercado de empaquetado avanzado de GPU. Applied Materials anunció en mayo de 2026 que adquiriría NEXX de ASMPT, lo que añade capacidad de deposición electroquímica a nivel de panel de gran área a su cartera de empaquetado avanzado y fortalece su posición en herramientas de paquetes de paso fino. NVIDIA y SK hynix también anunciaron una asociación tecnológica plurianual en junio de 2026, vinculando los futuros sistemas de IA más estrechamente a la planificación de integración de memoria avanzada y paquetes en varias familias de productos. En paralelo, el apoyo de la política de los Estados Unidos para el campus planificado de Amkor en Arizona muestra que los gobiernos están influyendo en la estructura competitiva al ayudar a que la nueva capacidad regional alcance escala comercial. Estos movimientos no rompen la concentración en la cima, pero sí amplían el campo de empresas que pueden dar forma a las futuras hojas de ruta de paquetes.

La competencia también se está ampliando en la capa del ecosistema, donde los proveedores de equipos, materiales y procesos habilitadores se están volviendo más importantes para el mercado de empaquetado avanzado de GPU. La colaboración de LPKF en 2025 en torno al procesamiento de sustratos de vidrio destaca cómo los formatos de paquetes de próxima generación necesitan coordinación del ecosistema mucho antes de convertirse en productos comerciales de alto volumen. El énfasis continuo de Intel en los métodos de empaquetado 3D avanzado también refuerza que la diferenciación en empaquetado es ahora parte de la estrategia de plataforma, no una función de backend estrecha. Durante el período de pronóstico, el liderazgo dependerá de quién pueda combinar la madurez del proceso, la calificación del cliente y el control del ecosistema en memoria, sustratos, soluciones térmicas y ensamblaje. Por eso es probable que el mercado de empaquetado avanzado de GPU siga concentrado en la frontera tecnológica incluso cuando más participantes ingresen a partes adyacentes de la cadena de valor.

Líderes de la Industria de Empaquetado Avanzado de GPU

Taiwan Semiconductor Manufacturing Company Limited

Intel Corporation

Samsung Electronics Co., Ltd.

ASE Technology Holding Co., Ltd.

Amkor Technology, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: NVIDIA y SK Hynix anunciaron una asociación tecnológica plurianual el 7 de junio de 2026 para codesarrollar memoria avanzada para fábricas de IA, que abarca el suministro de HBM para las supercomputadoras de IA NVIDIA Vera Rubin, las CPUs Vera, los PCs con tecnología RTX Spark y las plataformas de robótica Jetson Thor, extendiendo los compromisos de co-integración en los programas de empaquetado de GPU programados hasta finales de la década.

- Mayo de 2026: Applied Materials anunció un acuerdo definitivo para adquirir NEXX de ASMPT Limited el 3 de mayo de 2026, añadiendo equipos de deposición electroquímica a nivel de panel de gran área a su cartera de empaquetado avanzado para habilitar el cableado de E/S de paso fino para paquetes de GPU de IA de mayor tamaño, y el equipo de NEXX se unirá al Grupo de Productos para Semiconductores de Applied.

- Mayo de 2026: AMD anunció una inversión de más de 10 mil millones USD en el ecosistema de empaquetado avanzado de Taiwán durante tres años, asociándose con ASE y SPIL en el empaquetado 2,5D basado en EFB para su GPU MI450X y los programas de CPU EPYC Venice dentro de la plataforma de escala de bastidor Helios, con despliegues de múltiples gigavatios previstos para finales de 2026.

- Mayo de 2026: ASE Technology y WUS Printed Circuit anunciaron una colaboración estratégica para construir un centro de empaquetado avanzado de IA en el Parque Industrial Tecnológico Nanzih de Kaohsiung, incorporando tecnologías FOCoS y FC BGA para aplicaciones de IA, computación en la nube y conducción autónoma; la finalización de las instalaciones está programada para septiembre de 2029.

Alcance del Informe del Mercado Global de Empaquetado Avanzado de GPU

El Mercado Global de Empaquetado Avanzado de GPU se refiere al segmento de la industria enfocado en el diseño, desarrollo y despliegue de tecnologías de empaquetado de semiconductores de vanguardia adaptadas para Unidades de Procesamiento Gráfico (GPUs). Las soluciones de empaquetado avanzado, incluida la integración 2,5D/3D, las arquitecturas de chiplets, el empaquetado fan-out a nivel de oblea y la integración heterogénea, son fundamentales para mejorar el rendimiento, la eficiencia energética y la escalabilidad de las GPUs en aplicaciones como la inteligencia artificial (IA), el aprendizaje automático, la computación de alto rendimiento (HPC), los juegos y las cargas de trabajo de centros de datos.

El Informe del Mercado de Empaquetado Avanzado de GPU está Segmentado por Tecnología de Empaquetado (Empaquetado 2,5D, Empaquetado 3D, Empaquetado Fan-Out / Basado en RDL, Empaquetado con Puente Embebido y Empaquetado Híbrido 2,5D + 3D), Configuración de GPU (Paquetes de GPU Monolíticos, Paquetes de GPU Basados en Chiplets, Paquetes de GPU con Integración HBM y Paquetes de GPU con Caché Apilada / Chips de E/S), Aplicación (GPUs para Entrenamiento de IA, GPUs para Inferencia de IA, GPUs para HPC, GPUs para Visualización Profesional, GPUs para Juegos y Consumo, y GPUs para Aplicaciones en el Borde, Industriales y Automotrices), Proveedor de Servicios (Empaquetado Liderado por Fundiciones, Empaquetado Liderado por OSATs e Empaquetado IDM / Cautivo) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Empaquetado 2,5D |

| Empaquetado 3D |

| Empaquetado Fan-Out / Basado en RDL |

| Empaquetado con Puente Embebido |

| Empaquetado Híbrido 2,5D + 3D |

| Paquetes de GPU Monolíticos |

| Paquetes de GPU Basados en Chiplets |

| Paquetes de GPU con Integración HBM |

| Paquetes de GPU con Caché Apilada / Chips de E/S |

| GPUs para Entrenamiento de IA |

| GPUs para Inferencia de IA |

| GPUs para HPC |

| GPUs para Visualización Profesional |

| GPUs para Juegos y Consumo |

| GPUs para Aplicaciones en el Borde, Industriales y Automotrices |

| Empaquetado Liderado por Fundiciones |

| Empaquetado Liderado por OSATs |

| Empaquetado IDM / Cautivo |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Tecnología de Empaquetado | Empaquetado 2,5D | |

| Empaquetado 3D | ||

| Empaquetado Fan-Out / Basado en RDL | ||

| Empaquetado con Puente Embebido | ||

| Empaquetado Híbrido 2,5D + 3D | ||

| Por Configuración de GPU | Paquetes de GPU Monolíticos | |

| Paquetes de GPU Basados en Chiplets | ||

| Paquetes de GPU con Integración HBM | ||

| Paquetes de GPU con Caché Apilada / Chips de E/S | ||

| Por Aplicación | GPUs para Entrenamiento de IA | |

| GPUs para Inferencia de IA | ||

| GPUs para HPC | ||

| GPUs para Visualización Profesional | ||

| GPUs para Juegos y Consumo | ||

| GPUs para Aplicaciones en el Borde, Industriales y Automotrices | ||

| Por Proveedor de Servicios de Empaquetado | Empaquetado Liderado por Fundiciones | |

| Empaquetado Liderado por OSATs | ||

| Empaquetado IDM / Cautivo | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas de ingresos del empaquetado avanzado de GPU para 2026 a 2031?

Se espera que el tamaño del mercado de empaquetado avanzado de GPU aumente de 13,70 mil millones USD en 2026 a 37,50 mil millones USD en 2031 a una CAGR del 22,31%.

¿Qué tecnología de empaquetado lidera la demanda de empaquetado avanzado de GPU?

El empaquetado 2,5D con interposer de silicio lideró con una participación del 70,11% en 2025, lo que muestra que siguió siendo la principal plataforma de volumen para la integración avanzada de GPU y HBM.

¿Qué configuración de GPU está creciendo más rápido hasta 2031?

Se proyecta que los paquetes de GPU con caché apilada y chips de E/S se expandan a una CAGR del 23,62%, lo que refleja un mayor interés en la integración vertical densa.

¿Por qué el entrenamiento de IA sigue siendo el mayor caso de uso?

Las GPUs para entrenamiento de IA tuvieron el 65,42% de los ingresos por aplicación en 2025 porque los grandes clústeres de entrenamiento de modelos todavía requieren la mayor complejidad de paquetes y densidad de memoria.

¿Qué región se está expandiendo más rápido?

Se proyecta que América del Norte crezca a una CAGR del 23,42% hasta 2031 a medida que el financiamiento público y los programas de cadena de suministro doméstica respaldan la nueva capacidad de empaquetado.

¿Por qué los cuellos de botella de empaquetado siguen siendo importantes en este campo?

Los cuellos de botella son importantes porque la producción de paquetes avanzados depende de flujos de proceso calificados, sustratos, integración de memoria y control de rendimiento, por lo que la demanda no siempre puede convertirse en envíos incluso cuando los pedidos de los clientes son sólidos.

Última actualización de la página el: