Tamaño y Participación del Mercado Europeo de Software Verde de TI

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

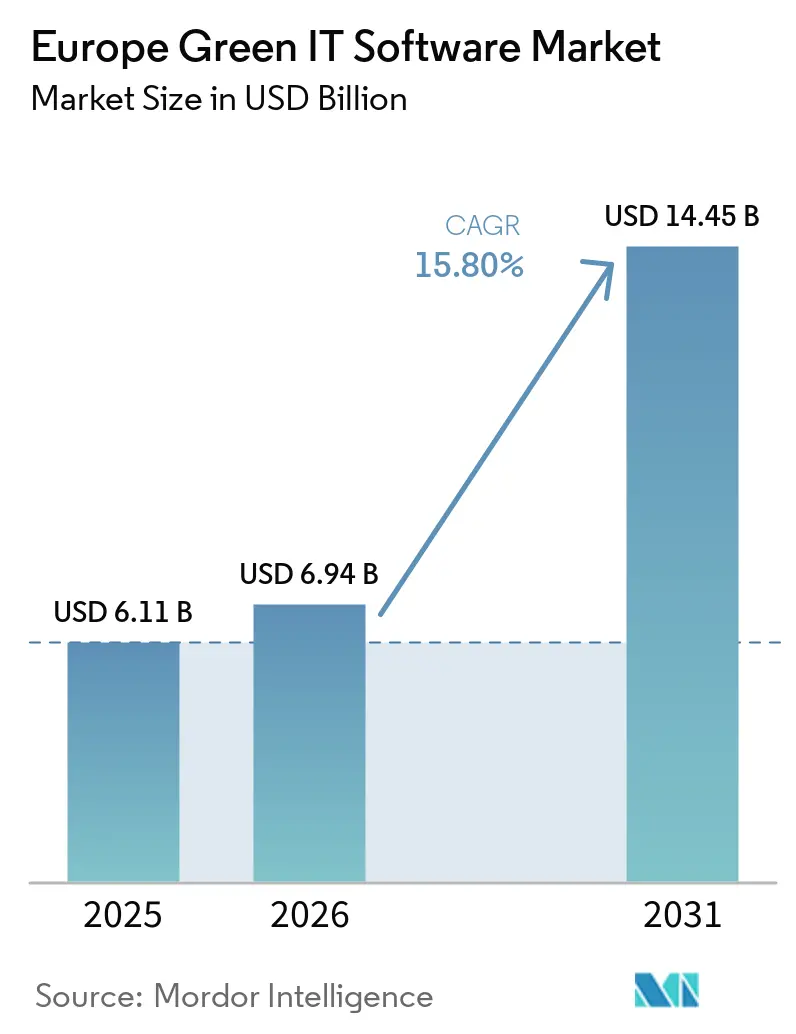

| Tamaño del mercado en el año base (2025) | 6.11 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.80% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Software Verde de TI por Mordor Intelligence

Se proyecta que el tamaño del mercado europeo de software verde de TI será de 6,11 mil millones de USD en 2025, 6,94 mil millones de USD en 2026, y alcanzará los 14,45 mil millones de USD en 2031, creciendo a una CAGR del 15,80% entre 2026 y 2031. El crecimiento del mercado europeo de software verde de TI está siendo moldeado por el paso de la divulgación de sostenibilidad desde la presentación de informes voluntaria hacia el cumplimiento empresarial auditable, lo que está impulsando a las grandes organizaciones hacia software capaz de gestionar datos a nivel de entidad, controles de informes y flujos de trabajo entre marcos en un solo sistema. La recalibración de los umbrales de presentación de informes de marzo de 2026 redujo el grupo de adoptantes obligatorios, pero también concentró el gasto entre las empresas más grandes con operaciones más complejas, mayores necesidades de auditoría y redes de proveedores más amplias, lo que favorece implementaciones de mayor valor en lugar de herramientas de cumplimiento de bajo impacto. La demanda también está avanzando más allá de la divulgación hacia la gestión de emisiones, la optimización energética y la planificación de la descarbonización, a medida que los compradores buscan plataformas que puedan respaldar la toma de decisiones después del primer ciclo de presentación de informes. La automatización habilitada por inteligencia artificial está mejorando la velocidad de recopilación y conciliación de datos, pero los compradores aún están evaluando hasta qué punto puede llegar la automatización cuando las divulgaciones deben resistir revisiones de aseguramiento y el escrutinio de los reguladores. La competencia, por tanto, se está desarrollando en torno a la profundidad regulatoria europea, las relaciones con el software empresarial instalado, los controles de residencia de datos y la capacidad de respaldar tanto el cumplimiento como la reducción operativa de carbono dentro de la misma plataforma.

Conclusiones Clave del Informe

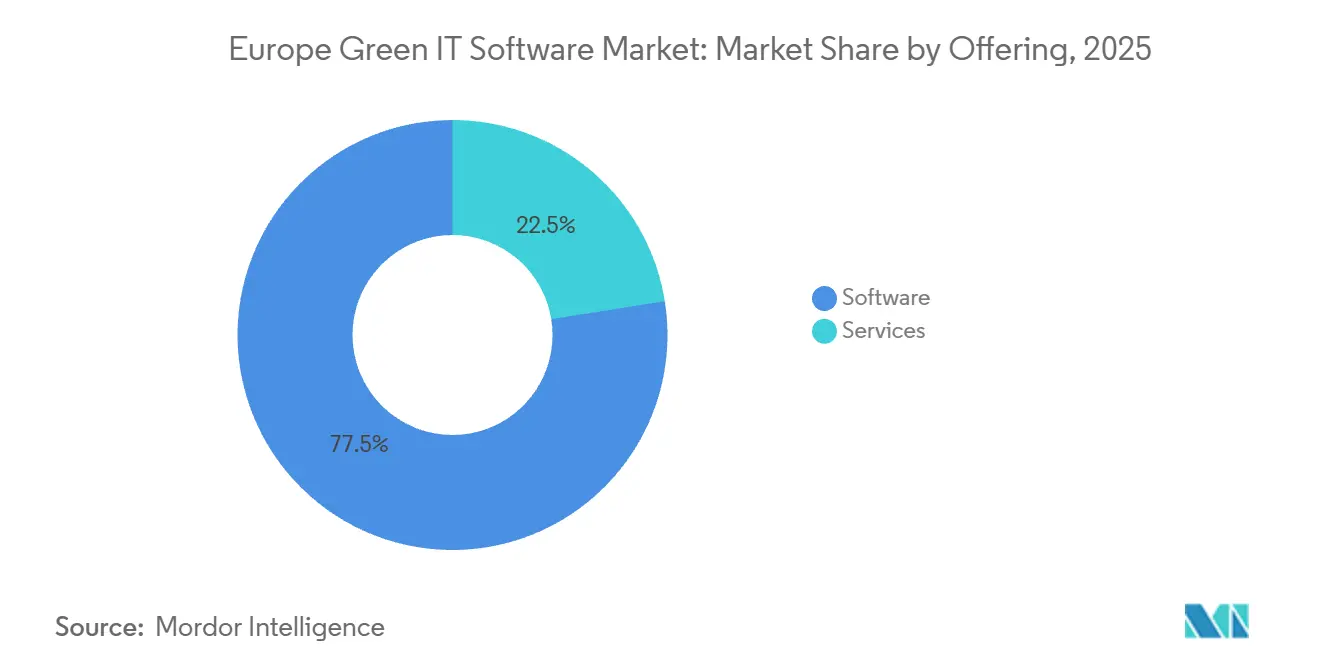

- Por oferta, el software lideró con una participación de ingresos del 77,52% en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 18,24% hasta 2031.

- Por modo de implementación, la nube mantuvo una participación de ingresos del 66,84% en 2025, mientras que se proyecta que el híbrido registrará el mayor crecimiento con una CAGR del 19,18% entre 2026 y 2031.

- Por tamaño de organización, las grandes empresas representaron el 72,18% de los ingresos en 2025, mientras que se proyecta que las PYMEs se expandirán a una CAGR del 17,95% hasta 2031.

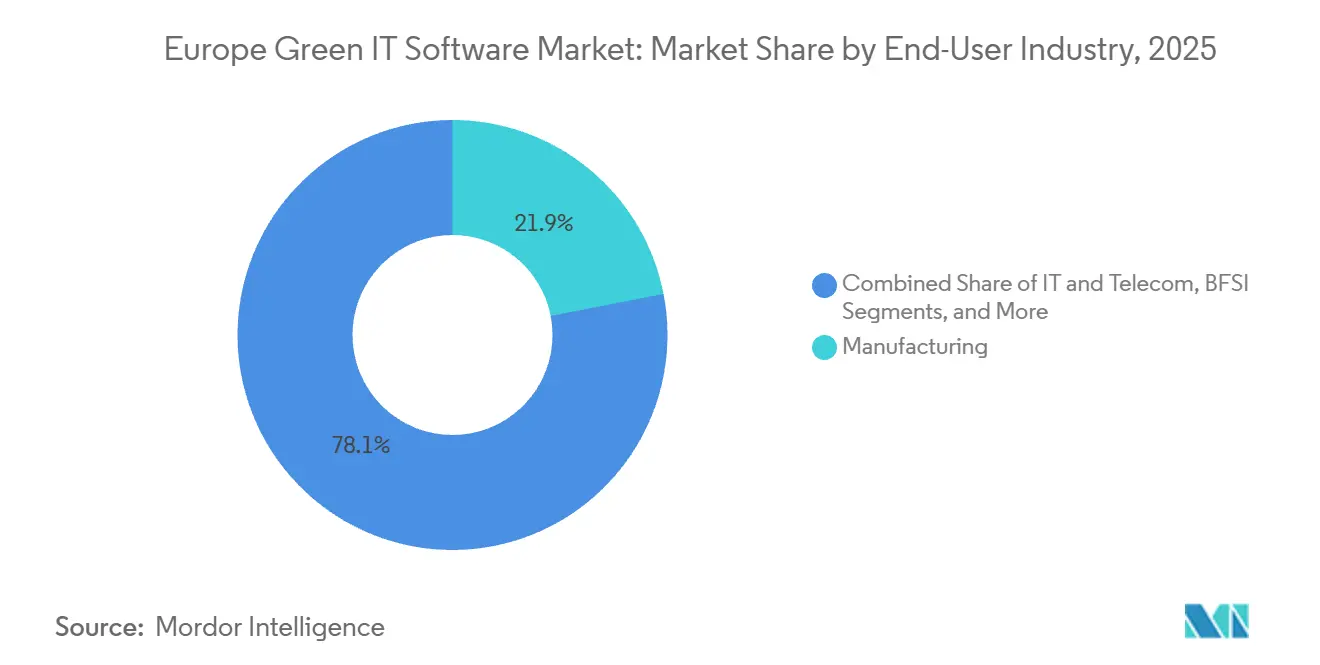

- Por industria de usuario final, la manufactura mantuvo el 21,94% de la participación del mercado europeo de software verde de TI en 2025, mientras que se proyecta que la sanidad avanzará a una CAGR del 19,84% entre 2026 y 2031.

- Por tipo de solución, el software de informes y cumplimiento ESG representó una participación del 29,86% en 2025, mientras que se proyecta que el software de planificación de descarbonización crecerá a una CAGR del 21,37% hasta 2031.

- Por geografía, Alemania mantuvo el 22,73% de la participación del mercado europeo de software verde de TI en 2025, mientras que se proyecta que España se expandirá a una CAGR del 18,91% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Software Verde de TI

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión de Cumplimiento de la Directiva de Informes de Sostenibilidad Corporativa de la UE | +3.8% | A nivel de la UE, liderado por Alemania, Francia y los países nórdicos | Corto plazo (≤ 2 años) |

| Aumento de los Flujos de Trabajo de Informes de Alcance 1, 2 y 3 Listos para Auditoría | +3.2% | A nivel de la UE, con concentración en los sectores de manufactura y BFSI | Mediano plazo (2-4 años) |

| Expansión de los Casos de Uso de Optimización Energética en Centros de Datos y Entornos de Trabajo Digitales | +2.5% | Europa Occidental, liderado por los países nórdicos y Alemania | Mediano plazo (2-4 años) |

| Automatización Habilitada por Inteligencia Artificial de la Recopilación y Conciliación de Datos ESG | +2.1% | A nivel europeo, con ganancias tempranas en el Reino Unido y Alemania | Mediano plazo (2-4 años) |

| Demanda de Adquisiciones para Ahorros Medibles de Carbono en Software | +1.6% | Europa Occidental, con extensión a los países nórdicos y el Benelux | Mediano plazo (2-4 años) |

| Necesidades de Ciberseguridad y Residencia de Datos que Favorecen las Plataformas de Nivel Empresarial | +1.0% | A nivel de la UE, liderado por Alemania, Francia y el Benelux | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presión de Cumplimiento de la Directiva de Informes de Sostenibilidad Corporativa de la UE

La Directiva de Informes de Sostenibilidad Corporativa sigue siendo el catalizador estructural más importante del mercado europeo de software verde de TI, ya que convierte la presentación de informes de sostenibilidad en una obligación empresarial formal y revisable para las grandes organizaciones de toda la región. La Autoridad Europea de Valores y Mercados informó de 367 exámenes de declaraciones de sostenibilidad en el marco de la revisión de contenidos de la Directiva de Informes de Sostenibilidad Corporativa y la Directiva de Información No Financiera en 2025, y esas revisiones dieron lugar a acciones de cumplimiento contra 109 emisores, lo que demostró que los reguladores ya estaban actuando durante el primer ciclo de presentación de informes en lugar de permitir un largo período de gracia.[1]Autoridad Europea de Valores y Mercados, "Informe sobre las Actividades de Supervisión y Regulación de la Presentación de Informes Corporativos en 2025," ESMA, esma.europa.euEsa postura de cumplimiento es importante para la demanda de software porque impulsa a los compradores hacia sistemas con controles más sólidos, mejores pistas de auditoría y una gobernanza más clara sobre las divulgaciones a nivel de entidad y los datos de origen subyacentes. La revisión del umbral de 2026 redujo el número de empresas directamente en el ámbito de aplicación, pero desplazó el gasto obligatorio hacia las grandes empresas cuyas estructuras multinacionales y bases de proveedores más amplias suelen requerir implementaciones más profundas y un trabajo de implementación más amplio. Los informes de las Normas Europeas de Información sobre Sostenibilidad también requieren un nivel de información estructurada que es difícil de gestionar mediante hojas de cálculo una vez que las empresas necesitan coherencia entre subsidiarias, temas de divulgación y procesos de aseguramiento, lo que mantiene firme la demanda de plataformas incluso cuando los umbrales cambian. En la práctica, este impulsor otorga al mercado europeo de software verde de TI un nivel mínimo de cumplimiento que es más difícil de revertir que un ciclo normal de presupuesto de software discrecional.

Aumento de los Flujos de Trabajo de Informes de Alcance 1, 2 y 3 Listos para Auditoría

La demanda de flujos de trabajo de emisiones listos para auditoría está aumentando porque las grandes empresas necesitan software que pueda pasar de los insumos operativos brutos a la presentación de informes de gases de efecto invernadero lista para divulgación en los Alcances 1, 2 y 3 en un formato trazable. El Alcance 3 se ha convertido en la capa más difícil porque los compradores empresariales a menudo necesitan datos primarios de redes de proveedores y socios muy grandes en lugar de simples promedios o estimaciones puntuales. EcoVadis y Watershed se asociaron en marzo de 2026 para conectar la información de carbono de nivel de proveedor con los flujos de trabajo de informes empresariales, lo que mostró cómo la estrategia de los proveedores está avanzando hacia una infraestructura de datos compartida en lugar de herramientas de contabilidad de carbono aisladas. EcoVadis y Workiva ampliaron ese modelo en mayo de 2026 al vincular los resultados de la Red de Datos de Carbono con los flujos de trabajo de informes para que los clientes pudieran avanzar hacia cálculos de Alcance 3 más granulares y listos para auditoría.[2]EcoVadis, "EcoVadis Continúa la Expansión de la Red de Datos de Carbono con Workiva," Recursos de EcoVadis, resources.ecovadis.comEstos movimientos son importantes para el mercado europeo de software verde de TI porque elevan las expectativas de los compradores en torno a la interoperabilidad, la participación de los proveedores y la calidad de la evidencia, en lugar de la simple presentación de informes en paneles de control. También respaldan la capa de servicios porque los fabricantes, minoristas y grupos financieros complejos aún necesitan ayuda continua para recopilar, validar y mapear los datos de los proveedores en estructuras de informes utilizables.

Expansión de los Casos de Uso de Optimización Energética en Centros de Datos y Entornos de Trabajo Digitales

Los centros de datos se están convirtiendo en un centro de demanda más importante dentro del mercado europeo de software verde de TI porque las obligaciones de presentación de informes están ahora más directamente vinculadas al rendimiento energético de la infraestructura digital. La Comisión Europea publicó su primera evaluación amplia del rendimiento energético de los centros de datos en julio de 2025 utilizando datos de informes de 2024, y ese paso trasladó la eficiencia energética de una cuestión técnica de instalaciones a un tema estructurado de cumplimiento y divulgación. La misma dirección política incluye el trabajo en un esquema de calificación a nivel de la UE y estándares mínimos de rendimiento, lo que sugiere una mayor trayectoria para el software que puede monitorear, optimizar y documentar el uso de energía en entornos con gran cantidad de datos. Esta oportunidad se está ampliando a medida que las cargas de trabajo de inteligencia artificial aumentan la densidad de potencia y la complejidad de la refrigeración, lo que incrementa el valor del software que puede programar cargas de trabajo, gestionar recursos y reducir el desperdicio de energía dentro de las operaciones digitales. El proyecto SEANERGYS en el marco de la Empresa Común EuroHPC señala además el apoyo público a la optimización energética basada en inteligencia artificial y en la programación en entornos informáticos avanzados. Como resultado, el mercado europeo de software verde de TI se está expandiendo más allá de los informes hacia el software operativo que afecta la intensidad energética, los patrones de utilización y la eficiencia de la infraestructura en tiempo real.

Automatización Habilitada por Inteligencia Artificial de la Recopilación y Conciliación de Datos ESG

La automatización habilitada por inteligencia artificial está cambiando el comportamiento de compra en el mercado europeo de software verde de TI porque los compradores ahora esperan una recopilación de datos más rápida, una conciliación más sólida y menos procesamiento manual en los flujos de trabajo ESG. Watershed lanzó agentes de inteligencia artificial diseñados específicamente para flujos de trabajo ESG en abril de 2026 e informó de una reducción de hasta el 93% en el tiempo de procesamiento de datos, junto con una reducción promedio del 80% en el tiempo para obtener datos de sostenibilidad procesables en más de 100 colaboraciones con clientes. SAP también anunció en mayo de 2026 que su Agente de Preparación Regulatoria de Sostenibilidad dentro de SAP Sustainability Control Tower podría reducir el tiempo de simulación de escenarios de aproximadamente 1 día a 20 minutos para el mapeo de materialidad de la Directiva de Informes de Sostenibilidad Corporativa, con disponibilidad general prevista para finales de 2026. Estas herramientas son importantes porque impulsan la categoría de software hacia la automatización de flujos de trabajo y el soporte a la toma de decisiones, en lugar de la simple recopilación estática de datos. Es probable que las grandes empresas se beneficien primero porque ya tienen una mayor madurez de procesos, patrimonios de datos más grandes y presupuestos más sólidos para integrar la inteligencia artificial en los sistemas de informes y planificación. Las empresas más pequeñas aún enfrentan un camino de adopción más lento, pero la creciente brecha de eficiencia sugiere que la capacidad de inteligencia artificial se convertirá en un diferenciador práctico para los proveedores que deseen escalar en toda la región.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fragmentación de los Estándares de Presentación de Informes entre Jurisdicciones y Marcos | -1.8% | A nivel de la UE, con divergencia adicional en el Reino Unido y Noruega | Corto plazo (≤ 2 años) |

| Alta Carga de Integración con Entornos Heredados de ERP, Nube y Pila de Datos | -1.5% | A nivel de la UE, con concentración en la manufactura de mercado medio y el comercio minorista | Mediano plazo (2-4 años) |

| Escasas Habilidades Internas de Análisis de Sostenibilidad en Empresas de Mercado Medio | -0.9% | A nivel de la UE, concentrado en España, Italia y Europa Central y Oriental | Mediano plazo (2-4 años) |

| Fatiga de los Compradores por la Superposición de Categorías de Software ESG, de Carbono y de Energía | -0.7% | A nivel de la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fragmentación de los Estándares de Presentación de Informes entre Jurisdicciones y Marcos

La fragmentación sigue siendo un freno real para la adopción porque los compradores multinacionales aún operan simultáneamente en múltiples marcos de sostenibilidad, expectativas de divulgación y prácticas de verificación. La tabla de cumplimiento de la Autoridad Europea de Valores y Mercados de abril de 2026 mostró que 5 de las 30 autoridades nacionales competentes de la UE y el Espacio Económico Europeo declararon el incumplimiento de las directrices de supervisión, mientras que Alemania y España aún figuraban como con intención de cumplir, lo que significa que la línea de base supervisora no es completamente uniforme en toda Europa. Esa postura desigual obliga a las empresas transfronterizas a mantener configuraciones de informes paralelas y controles de gobernanza, especialmente cuando los grupos internos abarcan varias entidades jurídicas y jurisdicciones de presentación de informes. El camino separado del Reino Unido en torno a los estándares de divulgación de sostenibilidad añade otra capa para las empresas que deben alinear los informes de la UE con los requisitos no pertenecientes a la UE dentro de la misma pila tecnológica. Esto aumenta la presión sobre el desarrollo de productos para los proveedores porque el mapeo entre marcos, la alineación terminológica y la lógica de divulgación deben seguir cambiando a medida que evolucionan los estándares. También hace que los compradores sean más cautelosos porque una plataforma que funciona bien en un entorno de presentación de informes puede aún requerir configuración adicional, servicios o controles manuales en otro.

Alta Carga de Integración con Entornos Heredados de ERP, Nube y Pila de Datos

La carga de integración ralentiza muchas implementaciones porque el software de sostenibilidad rara vez funciona como una capa independiente y, en cambio, depende del flujo de datos provenientes de finanzas, operaciones, adquisiciones, sistemas de energía, registros de proveedores y aplicaciones empresariales heredadas. El desafío es más grave cuando las organizaciones tienen herramientas separadas para la contabilidad de carbono, la gestión de energía, la diligencia debida en la cadena de suministro y los informes ESG, ya que cada herramienta a menudo utiliza diferentes esquemas, identificadores y ciclos de actualización. En el mercado europeo de software verde de TI, esa complejidad mantiene a muchos compradores de tamaño mediano atados a hojas de cálculo o implementaciones por fases, incluso cuando el caso de cumplimiento ya está claro. Las arquitecturas híbridas pueden añadir otra capa de trabajo porque las preferencias de residencia de datos, privacidad y alojamiento local a menudo requieren conexiones personalizadas entre los flujos de trabajo en la nube y los entornos de datos controlados localmente. Por lo tanto, los proveedores necesitan sólidas capacidades de implementación y mapeo, no solo profundidad de funciones, si quieren convertir el interés en implementaciones activas. El resultado es un ciclo de ventas a corto plazo más lento, un papel más importante para los servicios y un mayor riesgo de que los compradores pospongan las implementaciones completas hasta que las responsabilidades de propiedad de datos e integración sean más claras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios Ganan Terreno en una Base de Ingresos Liderada por el Software

El software mantuvo el 77,52% de los ingresos en 2025, lo que muestra que las suscripciones recurrentes a plataformas siguieron siendo el principal modelo comercial en el mercado europeo de software verde de TI. Esa posición refleja la necesidad de sistemas centralizados que puedan gestionar flujos de trabajo de informes, controles de documentos, linaje de datos y actualizaciones continuas en varias entidades y casos de uso. La capa de software también es donde los proveedores construyen fidelización porque los clientes dependen de la configuración, las integraciones, las plantillas, los paneles de control y los registros listos para auditoría que se vuelven más difíciles de reemplazar una vez que los ciclos de presentación de informes están en marcha. En términos prácticos, la mayor participación se mantuvo con las plataformas que podían servir como el sistema operativo de registro para los informes ESG, la contabilidad de carbono y la gestión de datos de sostenibilidad, en lugar de como herramientas de divulgación puntuales. Esto mantuvo la base de ingresos anclada en licencias y suscripciones incluso a medida que el alcance de uso se amplió en informes, planificación y monitoreo operativo.

Se proyecta que los servicios se expandirán a una CAGR del 18,24% entre 2026 y 2031, lo que significa que la capa de soporte está creciendo más rápido que la capa de plataforma central dentro del mercado europeo de software verde de TI. El trabajo de implementación aumenta cuando los compradores pasan de una configuración básica de informes a evaluaciones de doble materialidad, mapeo de entidades, incorporación de proveedores y pruebas de control bajo requisitos formales de gobernanza. Los servicios también se vuelven más importantes cuando los clientes necesitan apoyo para la preparación del aseguramiento, el diseño de procesos y la recopilación de datos en sistemas internos que nunca fueron diseñados para la presentación de informes de sostenibilidad. Por eso una categoría liderada por software aún crea un espacio sustancial para integradores, servicios de datos gestionados, equipos de asesoramiento y socios de implementación especializados. El equilibrio del crecimiento sugiere que los compradores ya no solo adquieren herramientas, sino que también adquieren capacidad de ejecución que les ayuda a hacer que esas herramientas sean utilizables dentro de los calendarios de informes reales y las estructuras operativas.

Por Modo de Implementación: La Nube Lidera Mientras el Híbrido se Expande Más Rápido

La implementación en la nube mantuvo el 66,84% de los ingresos en 2025, lo que le otorgó la posición más grande en el tamaño del mercado europeo de software verde de TI entre los modelos de implementación. Esa participación refleja la velocidad y escalabilidad de la entrega de software como servicio, especialmente cuando los compradores deben cumplir plazos de presentación de informes repetidos y coordinar usuarios entre unidades de negocio y entidades jurídicas. Las plataformas en la nube también están mejor posicionadas para actualizaciones continuas, cambios de marcos, funciones de colaboración con proveedores y mejoras de flujos de trabajo basadas en inteligencia artificial que los proveedores ahora incorporan a sus productos con mayor frecuencia. Para muchas organizaciones, este modelo acortó el tiempo de implementación inicial y redujo la carga de mantener instalaciones locales separadas en múltiples sitios. Estos factores mantuvieron a la nube como la opción comercial y técnica predeterminada para gran parte de la base instalada regional.

Se proyecta que la implementación híbrida crecerá a una CAGR del 19,18% entre 2026 y 2031, lo que la convierte en la configuración de más rápido movimiento aunque la nube se mantuvo mayor en participación absoluta. El crecimiento está siendo respaldado por compradores que desean flexibilidad en la nube para análisis y orquestación de flujos de trabajo, pero que aún prefieren el control local o regional sobre los datos operativos y de informes sensibles. Los sistemas locales, por lo tanto, siguen siendo relevantes en entornos regulados como el gobierno, la defensa y los servicios financieros, donde las políticas internas aún pueden restringir el manejo completamente basado en la nube de los registros relacionados con ESG. ESG-X ha posicionado su arquitectura en torno a la infraestructura de centros de datos alemanes certificados y con sede en la UE, lo que muestra cómo la residencia de datos y la gobernanza se están convirtiendo en criterios de compra visibles en lugar de preferencias de TI de fondo.[3]ESG-X GmbH, "El Software ESG Central para la Directiva de Informes de Sostenibilidad Corporativa, VSME, Contabilidad de Carbono y Análisis de Doble Materialidad," ESG-X, esg-x.com Este cambio otorga a los modelos híbridos un papel más sólido en la industria europea de software verde de TI porque la próxima fase de implementaciones a menudo dependerá de qué tan bien los proveedores puedan combinar escala, controles de privacidad y defensibilidad de auditoría en un modelo operativo.

Por Tamaño de Organización: Las Grandes Empresas Mantienen la Base Mientras las PYMEs Avanzan

Las grandes empresas representaron el 72,18% de los ingresos en 2025, otorgándoles el papel más importante en la participación del mercado europeo de software verde de TI por tamaño de organización. Este resultado se alinea con la primera ola de obligaciones formales de presentación de informes, que se centró en las empresas más grandes con mayores deberes de divulgación, más subsidiarias y necesidades de datos más complejas. Las grandes empresas también tienden a tener redes de proveedores más amplias, operaciones con mayor intensidad energética y requisitos de auditoría interna más sólidos, lo que hace que el software dedicado sea más justificable que los enfoques manuales o semiautomáticos. Su gasto temprano creó la base instalada que actualmente ancla los ingresos de las plataformas en toda la región. También ayudó a dar forma a la dirección del producto porque los proveedores primero optimizaron para la gobernanza de múltiples entidades, grandes grupos de usuarios y controles de informes de nivel empresarial.

Se proyecta que las PYMEs crecerán a una CAGR del 17,95% hasta 2031, lo que apunta a una segunda ola de demanda en expansión en lugar de un cambio repentino que se aleje del dominio de las grandes empresas. Gran parte de esa demanda proviene de la presión de la cadena de suministro, ya que a las empresas más pequeñas se les pide cada vez más que proporcionen datos primarios de emisiones y registros de sostenibilidad a clientes más grandes que deben completar divulgaciones formales de Alcance 3. El estándar voluntario de presentación de informes de sostenibilidad para las PYMEs proporciona un punto de entrada más estandarizado, lo que ayuda a los proveedores a crear productos más ligeros y rutas de incorporación más simples para esta parte del mercado. Esto es importante para la industria europea de software verde de TI porque el crecimiento futuro dependerá de qué tan bien los proveedores reduzcan la fricción para las organizaciones que carecen de grandes equipos internos de sostenibilidad o capacidad avanzada de ingeniería de datos. El segmento, por lo tanto, se está expandiendo menos porque las PYMEs de repente imiten el comportamiento empresarial, y más porque las obligaciones de presentación de informes se están extendiendo a través de las relaciones de adquisición y las solicitudes de informes de proveedores.

Por Industria de Usuario Final: La Manufactura Lidera y la Sanidad Escala Rápidamente

La manufactura mantuvo la mayor participación de usuarios finales con el 21,94% en 2025, lo que la posicionó en el centro del tamaño del mercado europeo de software verde de TI por uso industrial. La exposición del sector a las emisiones directas, las demandas de transparencia en la cadena de suministro y las obligaciones de presentación de informes hace que la contabilidad de carbono y el software de sostenibilidad sean parte del control operativo central en lugar de una tarea de informes secundaria. Los fabricantes también necesitan una cobertura de datos más amplia porque la información sobre emisiones y energía a menudo se distribuye entre plantas, proveedores, sistemas logísticos, registros de adquisiciones y flujos de trabajo a nivel de producto. Esa complejidad respalda la demanda de plataformas que puedan combinar informes con planificación, monitoreo operativo y participación de proveedores. Como resultado, la manufactura se mantuvo como el grupo de compradores más establecido en toda la base de demanda regional.

Se proyecta que la sanidad registrará una CAGR del 19,84% entre 2026 y 2031, lo que la convierte en el segmento de usuarios finales de más rápido crecimiento en el mercado europeo de software verde de TI. Los grandes hospitales y organizaciones sanitarias enfrentan una mayor presión para organizar los informes de emisiones en edificios, adquisiciones, viajes, residuos y funciones de apoyo clínico bajo expectativas formales de gobernanza. Asklepios implementó una solución de software específica para la Directiva de Informes de Sostenibilidad Corporativa en 2025 para gestionar las emisiones de Alcance 1, Alcance 2 y Alcance 3 en su red hospitalaria, lo que muestra cómo el sector está integrando los procesos de sostenibilidad en sistemas operativos y administrativos más amplios. La cultura de adquisiciones del sector también otorga más peso a los datos de sostenibilidad, lo que hace que la adopción de software sea relevante tanto para el cumplimiento como para la evaluación de proveedores. La sanidad, por lo tanto, destaca no porque ya tenga la mayor base instalada, sino porque su huella operativa y sus necesidades de gobernanza están creando un ritmo más rápido de adopción de plataformas.

Por Tipo de Solución: Los Informes Mantienen el Liderazgo Mientras la Planificación de Descarbonización se Dispara

El software de informes y cumplimiento ESG mantuvo una participación del 29,86% en 2025, convirtiéndolo en la capa de solución más grande dentro del tamaño del mercado europeo de software verde de TI por tipo de solución. Ese liderazgo era esperado porque la primera ola de gasto se centró en la preparación para la divulgación, los flujos de trabajo de informes estructurados y la necesidad de convertir la información de sostenibilidad en un proceso empresarial controlado. Los compradores inicialmente priorizaron sistemas que pudieran recopilar datos, documentar metodologías, respaldar revisiones y producir resultados de informes más fáciles de defender bajo escrutinio. Esto mantuvo al software de informes y cumplimiento por delante de otras categorías durante el primer ciclo de implementación obligatoria. También reforzó el vínculo entre el cambio regulatorio y el comportamiento de compra a corto plazo en toda la región.

Se proyecta que el software de planificación de descarbonización crecerá a una CAGR del 21,37% hasta 2031, lo que lo convierte en la categoría de más rápido crecimiento en el mercado europeo de software verde de TI. Este cambio sugiere que las organizaciones que completaron el trabajo de informes temprano ahora están avanzando hacia herramientas que modelan rutas de reducción, evalúan compensaciones y vinculan los objetivos de emisiones con las decisiones operativas. Normative introdujo software de Huella de Carbono de Producto con tecnología de inteligencia artificial construido según la especificación ISO 14067, lo que apunta a una creciente demanda de inteligencia de carbono a nivel de producto en lugar de solo informes a nivel de empresa. Esa dirección es importante porque los datos a nivel de producto son cada vez más relevantes para la transparencia de la cadena de suministro, las necesidades de divulgación de los clientes y los futuros requisitos de información digital sobre productos. El resultado es una combinación de software más amplia en la que el cumplimiento sigue siendo el punto de entrada, pero la planificación y la descarbonización a nivel de producto se están convirtiendo en las próximas capas de alto crecimiento.

Análisis Geográfico

Alemania representó el 22,73% de los ingresos en 2025, lo que le otorgó la posición líder en la participación del mercado europeo de software verde de TI por geografía. Su liderazgo refleja la superposición entre las obligaciones de divulgación de la UE y el entorno nacional alemán de diligencia debida en la cadena de suministro, que crea un entorno de cumplimiento más exigente que la mayoría de los mercados comparables. La base industrial del país también aumenta la complejidad de la implementación, ya que los sectores automotriz, químico y de maquinaria requieren una cobertura amplia de las operaciones directas y las redes de proveedores. Esto impulsa a los compradores hacia plataformas de múltiples entidades y de nivel empresarial que puedan manejar tanto la profundidad de los informes como la integración de datos operativos. Alemania también sigue siendo importante porque atrae a compradores sofisticados y a varios proveedores regionales reconocidos, reforzando su posición como el principal mercado ancla.

Los países nórdicos representan un grupo de demanda más pequeño pero más maduro dentro del mercado europeo de software verde de TI porque muchas organizaciones de la región ya habían construido prácticas de datos de sostenibilidad más sólidas antes de que la presión formal de la Directiva de Informes de Sostenibilidad Corporativa se intensificara. Esa madurez previa ayudó a crear un ecosistema de software local en torno a la contabilidad de carbono y la descarbonización, con Suecia destacando a través de proveedores como Normative y Position Green. El Reino Unido sigue un camino regulatorio diferente, y esa divergencia crea demanda de software que puede respaldar más de una lógica de informes dentro de grupos multinacionales en lugar de solo flujos de trabajo centrados en la UE. Francia también sigue siendo importante porque tiene una base de software ESG desarrollada y grandes multinacionales que a menudo necesitan capacidades de sostenibilidad de proveedores junto con las funciones de informes principales. España, mientras tanto, tiene una proyección de crecimiento a una CAGR del 18,91% entre 2026 y 2031, lo que le otorga la perspectiva de expansión más rápida entre las geografías nombradas.

El crecimiento de España está respaldado por un ciclo de adopción comprimido, junto con el apoyo público a la tecnología digital sostenible basada en inteligencia artificial a través del Plan Nacional de Algoritmos Verdes.[4]Gobierno de España, "Programa Nacional de Algoritmos Verdes," Gobierno de España, algoritmosverdes.gob.es Italia añade otra capa de demanda estable porque su huella manufacturera e infraestructural crea un caso de uso claro para el software estructurado de emisiones y sostenibilidad. El grupo Resto de Europa, que incluye a los miembros de la UE de Europa Central y Oriental fuera de los países nombrados, amplía la base direccionable a medida que las obligaciones comunes se extienden por la UE, incluso donde la capacidad de aplicación local aún se está desarrollando. Rusia sigue siendo estructuralmente limitada dentro de la oportunidad comercial porque no participa en la Directiva de Informes de Sostenibilidad Corporativa y porque el contexto geopolítico más amplio ha restringido las relaciones normales de software con los proveedores europeos.

Panorama Competitivo

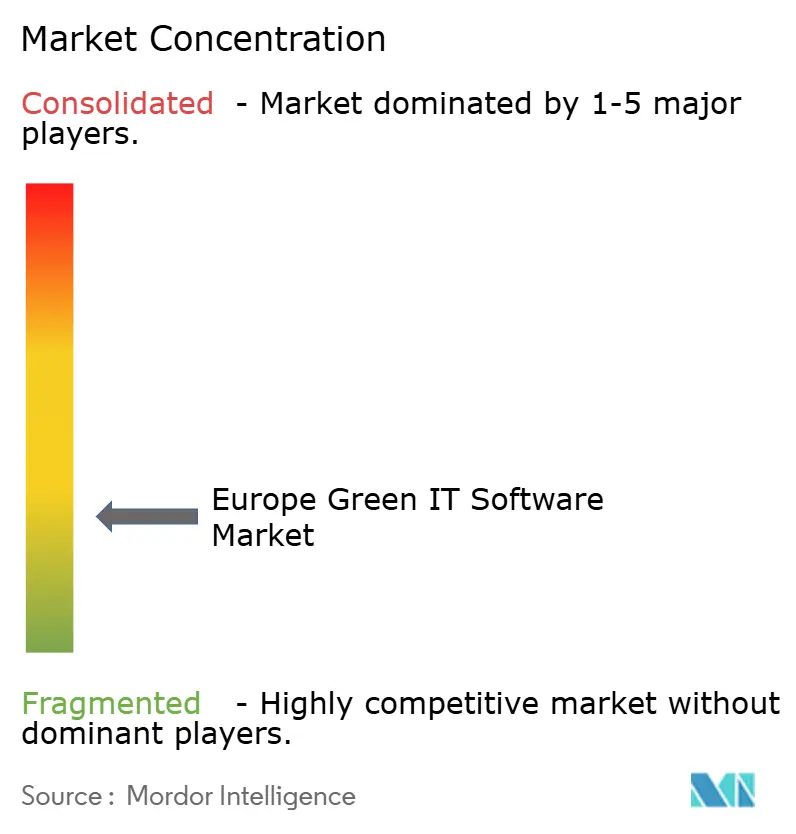

El mercado europeo de software verde de TI sigue siendo fragmentado, pero se está consolidando gradualmente en torno a dos grandes grupos competitivos. Un grupo está formado por proveedores globales de software empresarial como SAP, IBM, Salesforce y Schneider Electric, que pueden integrar capacidades de sostenibilidad en entornos más amplios de ERP, análisis y gestión de energía. El segundo grupo está formado por especialistas europeos como Sweep, Plan A, Normative, Greenly y osapiens, que compiten más directamente en profundidad regulatoria, enfoque regional y especialización en contabilidad de carbono. Esta división es importante porque los compradores no solo eligen entre productos, sino también entre integración de ecosistemas y funcionalidad específica de sostenibilidad. La estructura actual deja espacio para ambos tipos porque los titulares empresariales aportan relaciones instaladas, mientras que los especialistas a menudo se mueven más rápido en los nuevos requisitos de informes y descarbonización.

Un patrón estratégico visible es el cambio de herramientas independientes hacia modelos de datos en red y flujos de trabajo automatizados. EcoVadis amplió su Red de Datos de Carbono a través de asociaciones con Watershed en marzo de 2026 y con Workiva en mayo de 2026, lo que fortaleció el flujo de datos primarios de emisiones de proveedores hacia los entornos de informes empresariales. SAP tomó un camino diferente al añadir agentes de inteligencia artificial de sostenibilidad dentro de su pila de software empresarial más amplia, lo que respalda un mapeo de materialidad más rápido y la automatización de flujos de trabajo para los clientes que ya operan en entornos SAP. OSAPIENS recaudó 100 millones de USD en enero de 2026 y alcanzó una valoración superior a los 1.100 millones de USD, lo que demostró la continua confianza de los inversores en las plataformas europeas de cumplimiento y sostenibilidad para grandes cuentas. Estos movimientos sugieren que la escala, la conectividad de datos y la automatización de flujos de trabajo se están volviendo tan importantes como la amplitud de funciones en el mercado europeo de software verde de TI.

El espacio en blanco sigue siendo más fuerte en el mercado medio y entre las empresas que se encuentran fuera de la primera ola de umbrales formales pero que aún enfrentan presión de informes a través de las relaciones con clientes y cadenas de suministro. La hesitación de los compradores también persiste donde las empresas se preocupan de que los resultados generados por inteligencia artificial puedan avanzar más rápido de lo que los equipos internos de aseguramiento y gobernanza están dispuestos a aceptar. La alineación desigual de la aplicación de la Autoridad Europea de Valores y Mercados entre jurisdicciones mantiene la importancia de la interpretación regulatoria local, lo que respalda a los proveedores que pueden combinar la capacidad del producto con el soporte de implementación a nivel de país. En general, ninguna empresa parece lo suficientemente dominante en los datos de entrada como para definir la categoría por sí sola, por lo que la competencia sigue siendo activa en términos de amplitud de plataforma, credibilidad regional y la capacidad de convertir proyectos de cumplimiento en relaciones a largo plazo de gestión de carbono.

Líderes de la Industria Europea de Software Verde de TI

SAP SE

IBM Corporation

Schneider Electric SE

Salesforce, Inc.

Workiva Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: SAP anunció nuevos agentes de inteligencia artificial de sostenibilidad, incluido el Agente de Preparación Regulatoria de Sostenibilidad y el Agente de Optimización de Huella, en SAP Sapphire 2026, actualmente en versión beta con disponibilidad general prevista para finales de 2026. Las métricas de rendimiento de la versión beta incluyen el tiempo de simulación de escenarios reducido de aproximadamente un día a 20 minutos y una reducción de más del 50% en las horas de revisión del cumplimiento de envases.

- Mayo de 2026: EcoVadis y Workiva anunciaron una asociación estratégica para conectar los datos primarios de carbono de proveedores de EcoVadis de su Red de Datos de Carbono directamente en la plataforma de informes con tecnología de inteligencia artificial de Workiva, lo que permite a los clientes mutuos avanzar desde estimaciones de emisiones promedio del sector hacia cálculos de Alcance 3 granulares y listos para auditoría, adecuados para la divulgación según las Normas Europeas de Información sobre Sostenibilidad.

- Mayo de 2026: Greenpixie, con sede en el Reino Unido, cerró una ronda pre-Serie A de 4,7 millones de GBP (5,97 millones de USD) liderada por VERBUND X Ventures, el brazo de capital de riesgo corporativo de uno de los mayores productores de electricidad renovable de Europa, para expandir su software de gestión financiera de operaciones en la nube y operaciones verdes para empresas de la lista Fortune 1000 que tienen como objetivo la reducción de carbono y agua en infraestructuras de nube e inteligencia artificial.

- Abril de 2026: Watershed lanzó agentes de inteligencia artificial para la gestión de datos ESG, reduciendo el tiempo de procesamiento de datos hasta en un 93% y el tiempo promedio para obtener datos de sostenibilidad procesables en un 80%, desarrollados con más de 100 clientes empresariales, incluidos Royal Mail y Smiths Group.

Alcance del Informe del Mercado Europeo de Software Verde de TI

El mercado europeo de software verde de TI abarca soluciones de software y servicios asociados diseñados para mejorar la sostenibilidad ambiental de las operaciones de TI, al tiempo que respaldan el cumplimiento normativo y los objetivos corporativos de sostenibilidad. Estas soluciones ayudan a las organizaciones a medir las emisiones de gases de efecto invernadero, gestionar los datos de sostenibilidad, automatizar las divulgaciones ESG, optimizar el consumo de energía y planificar estrategias de descarbonización en infraestructuras digitales, entornos en la nube y ecosistemas de tecnología empresarial.

El Informe del Mercado Europeo de Software Verde de TI está segmentado por Oferta (Software y Servicios), Modo de Implementación (Nube, Local e Híbrido), Tamaño de Organización (Grandes Empresas y PYMEs), Industria de Usuario Final (TI y Telecomunicaciones, BFSI, Manufactura, Energía y Servicios Públicos, Comercio Minorista y Comercio Electrónico, Gobierno, Sanidad, Construcción e Infraestructura, y Otras Industrias de Usuarios Finales), Tipo de Solución (Software de Gestión y Contabilidad de Carbono, Software de Informes y Cumplimiento ESG, Plataformas de Gestión de Datos de Sostenibilidad, Software de Planificación de Descarbonización, y Software de Optimización de Energía y Recursos) y Geografía (Reino Unido, Alemania, Francia, Italia, España, Rusia, países nórdicos y Resto de Europa). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Nube |

| Local |

| Híbrido |

| Grandes Empresas |

| PYMEs |

| TI y Telecomunicaciones |

| BFSI |

| Manufactura |

| Energía y Servicios Públicos |

| Comercio Minorista y Comercio Electrónico |

| Gobierno |

| Sanidad |

| Construcción e Infraestructura |

| Otras Industrias de Usuarios Finales |

| Software de Gestión y Contabilidad de Carbono |

| Software de Informes y Cumplimiento ESG |

| Plataformas de Gestión de Datos de Sostenibilidad |

| Software de Planificación de Descarbonización |

| Software de Optimización de Energía y Recursos |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Rusia |

| Países Nórdicos |

| Resto de Europa |

| Por Oferta | Software |

| Servicios | |

| Por Modo de Implementación | Nube |

| Local | |

| Híbrido | |

| Por Tamaño de Organización | Grandes Empresas |

| PYMEs | |

| Por Industria de Usuario Final | TI y Telecomunicaciones |

| BFSI | |

| Manufactura | |

| Energía y Servicios Públicos | |

| Comercio Minorista y Comercio Electrónico | |

| Gobierno | |

| Sanidad | |

| Construcción e Infraestructura | |

| Otras Industrias de Usuarios Finales | |

| Por Tipo de Solución | Software de Gestión y Contabilidad de Carbono |

| Software de Informes y Cumplimiento ESG | |

| Plataformas de Gestión de Datos de Sostenibilidad | |

| Software de Planificación de Descarbonización | |

| Software de Optimización de Energía y Recursos | |

| Por Geografía | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y proyectado del espacio europeo de software verde de TI?

El tamaño del mercado europeo de software verde de TI se situó en 6,11 mil millones de USD en 2025, alcanzó los 6,94 mil millones de USD en 2026 y se proyecta que llegará a los 14,45 mil millones de USD en 2031 con una CAGR del 15,80%.

¿Qué está impulsando más la adopción en Europa?

El impulsor más fuerte es el paso de la actividad ESG voluntaria a la presentación de informes auditables bajo las normas de sostenibilidad de la UE, lo que ha aumentado la demanda de software con controles más sólidos, linaje de datos y flujos de trabajo de informes de múltiples entidades.

¿Qué modelo de implementación se está expandiendo más rápido en Europa?

La nube se mantuvo como el modelo más grande con una participación del 66,84% en 2025, mientras que se proyecta que el híbrido crecerá más rápido con una CAGR del 19,18% hasta 2031, a medida que los compradores equilibran la flexibilidad con las necesidades de residencia de datos y gobernanza.

¿Qué grupo de clientes está creando la mayor base de ingresos?

Las grandes empresas mantuvieron el 72,18% de los ingresos en 2025 porque fueron el primer grupo que enfrentó las obligaciones de presentación de informes más profundas y generalmente necesitaban integraciones más amplias en finanzas, operaciones y cadenas de suministro.

¿Qué segmento de usuarios finales está creciendo más rápido?

Se proyecta que la sanidad crecerá a una CAGR del 19,84% hasta 2031, respaldada por las crecientes necesidades de presentación de informes en grandes hospitales y organizaciones sanitarias y por la creciente necesidad de gestionar las emisiones en redes operativas complejas.

¿Qué categoría de software está experimentando el crecimiento más rápido después de las herramientas de informes?

Se proyecta que el software de planificación de descarbonización crecerá a una CAGR del 21,37% hasta 2031, lo que muestra que los compradores están avanzando más allá de la divulgación hacia el modelado de rutas, el seguimiento de carbono a nivel de producto y la planificación de reducción operativa.

Última actualización de la página el: