Tamaño y Participación del Mercado de Alimentos Gourmet

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 523.47 Mil millones de dólares |

| Tamaño del Mercado (2030) | 702.11 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.05% CAGR |

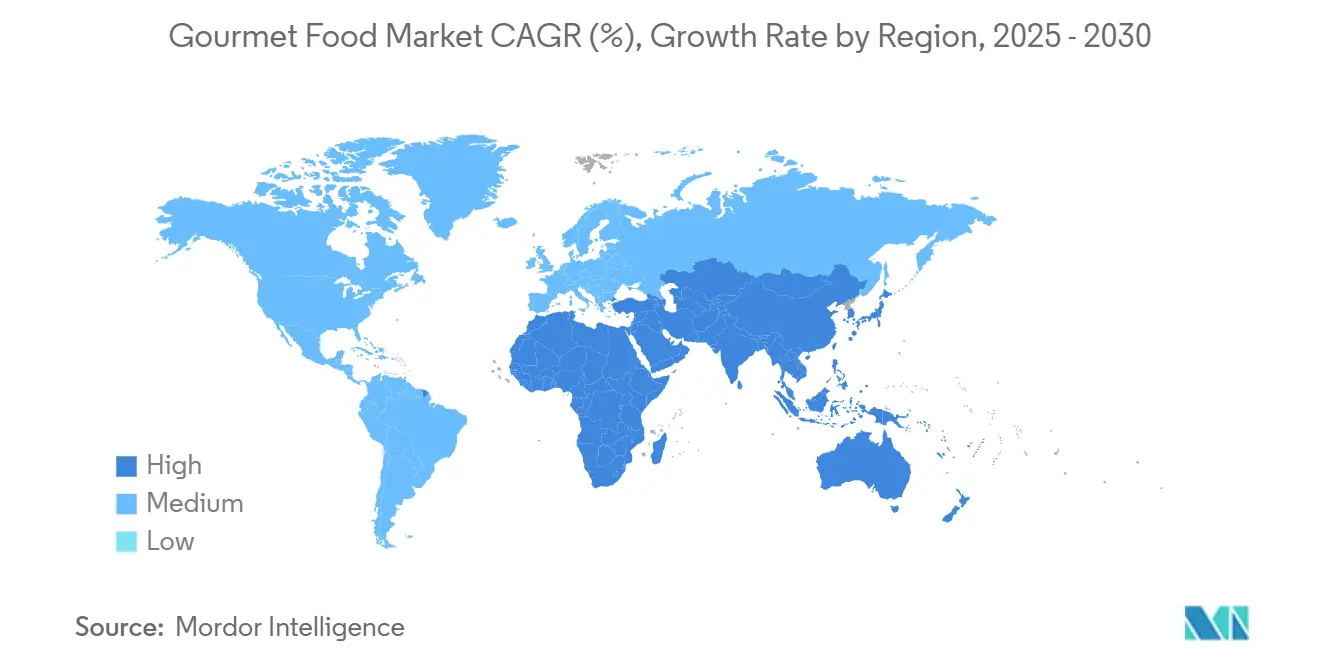

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos Gourmet por Mordor Intelligence

En 2025, se estima que el tamaño del mercado de alimentos gourmet se valorará en USD 523,47 mil millones y se prevé que crezca de manera significativa, alcanzando los USD 702,11 mil millones para 2030. Este crecimiento representa una sólida CAGR del 6,05%. El cambio en las preferencias de los consumidores, que pasan de los alimentos producidos en masa a las ofertas gourmet premium de alta calidad, está impulsado por el aumento de los ingresos disponibles y los estilos de vida cada vez más aspiracionales. La transformación digital en la cadena de suministro, en particular mediante la adopción de la tecnología blockchain, mejora la transparencia y refuerza la narrativa en torno a la procedencia del producto, fomentando así una mayor confianza del consumidor. Además, la creciente adopción de kits de comida para preparar en casa está haciendo que los alimentos gourmet sean más accesibles para un público más amplio. Mientras tanto, los medios de comunicación culinarios continúan influyendo en las preferencias de los consumidores, fomentando la exploración de sabores diversos e impulsando la expansión de la categoría. Europa sigue siendo el mercado más maduro para los alimentos gourmet, manteniendo su posición consolidada. Sin embargo, la región de Asia-Pacífico está emergiendo como el mercado de más rápido crecimiento, impulsado por la rápida urbanización, la creciente penetración del comercio electrónico y la expansión de la clase media.

Conclusiones Clave del Informe

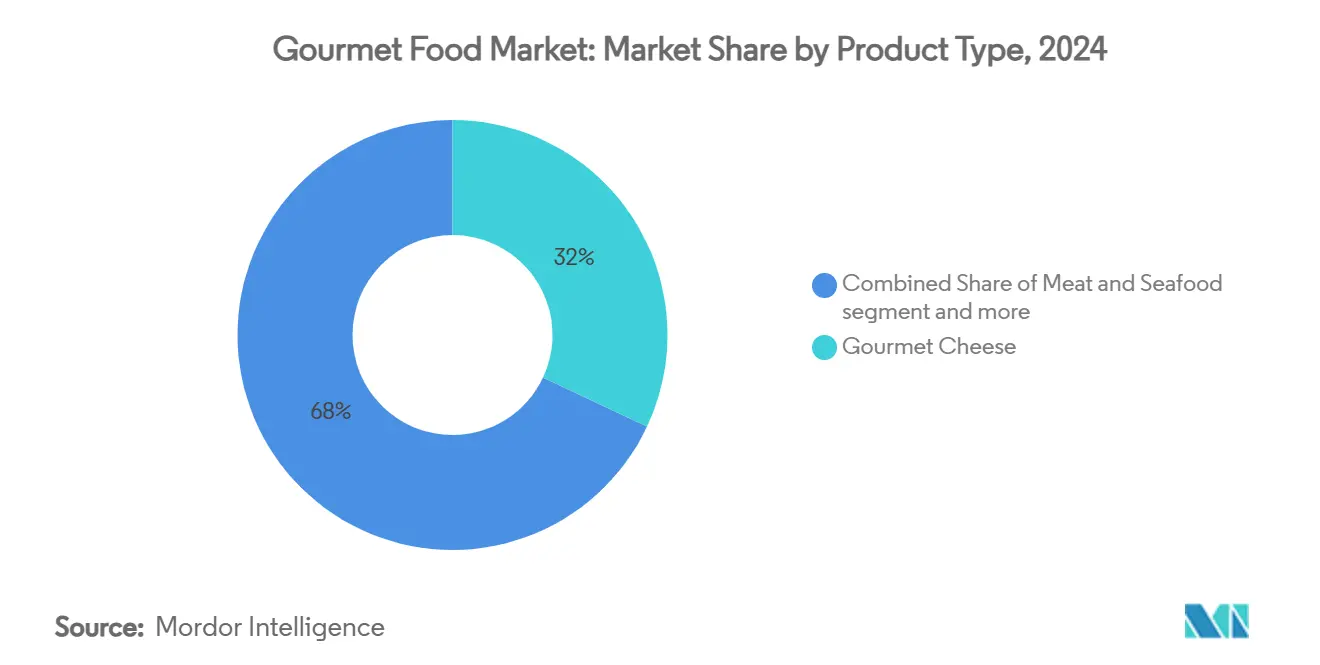

- Por tipo de producto, el Queso Gourmet obtuvo una participación líder del 32,03% del mercado de alimentos gourmet en 2024, mientras que las Comidas Preparadas Gourmet aseguraron un 8,24%, con proyecciones que se extienden hasta 2030.

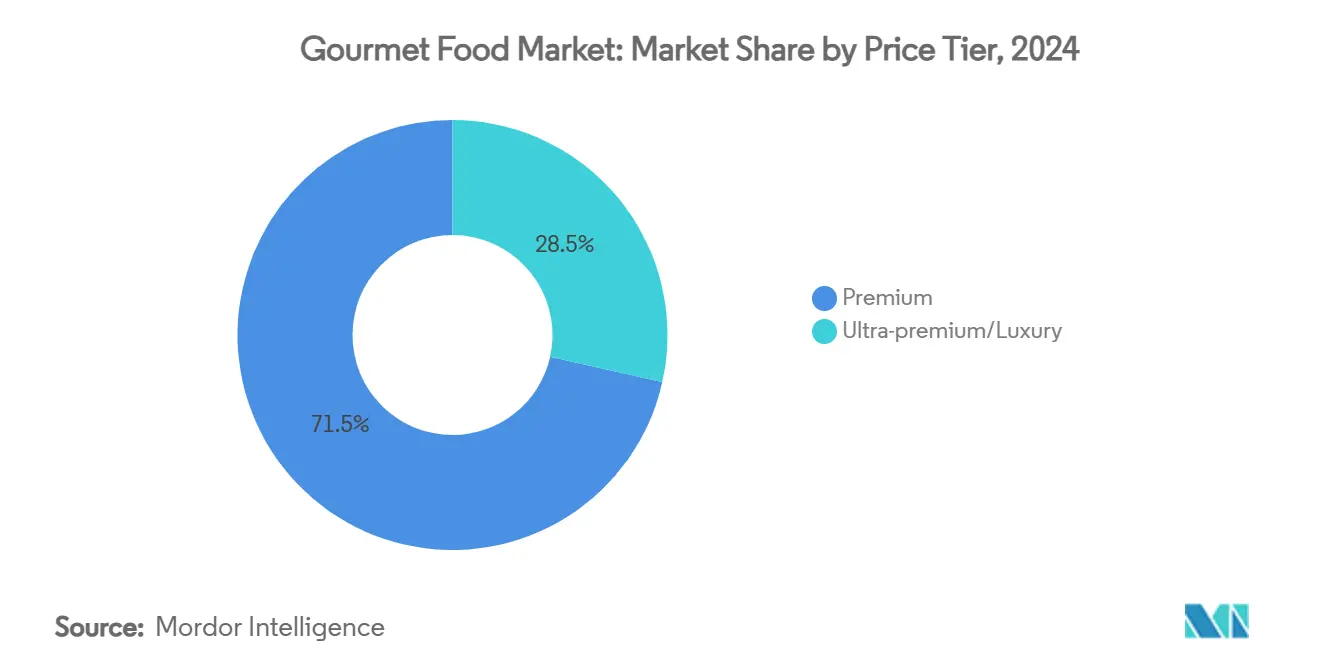

- Por nivel de precio, el segmento Premium dominó el mercado de alimentos gourmet con una participación del 71,54%, mientras que el segmento Ultra Premium está previsto que experimente la CAGR más alta del 7,24% hasta 2030.

- Por categoría, los productos Convencionales representaron el 62,45% del mercado de alimentos gourmet en 2024, mientras que se proyectó que los productos Sin Alérgenos representarían el 5,62% hasta 2030.

- Por canal de distribución, los Supermercados e Hipermercados dominaron los canales de distribución con una participación de mercado del 55,13%, mientras que se proyecta que el Comercio Minorista en Línea crezca a una CAGR del 9,23% hasta 2030.

- Por geografía, Europa tuvo una participación de mercado del 29,41% en 2024, y se proyecta que la región de Asia-Pacífico logre la tasa de crecimiento más alta del 7,91% hasta 2030.

Tendencias e Información del Mercado Global de Alimentos Gourmet

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los ingresos disponibles y premiumización de las dietas | +1.2% | Global con mayor efecto en Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Expansión de los canales minoristas enfocados en productos gourmet a nivel mundial | +0.8% | América del Norte y Europa como núcleo, expandiéndose hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente influencia del turismo culinario y los medios de comunicación | +0.6% | Global, los mercados premium lideran | Corto plazo (≤ 2 años) |

| Rápido crecimiento de los mercados en línea de alimentos especializados | +1.4% | América del Norte y Europa, acelerándose en Asia-Pacífico | Mediano plazo (2-4 años) |

| Narrativa de procedencia hiper-nicho (respaldada por blockchain) | +0.4% | Mercados premium a nivel mundial, adopción temprana en la UE | Largo plazo (≥ 4 años) |

| Formatos de kits de comida en casa para cocina gourmet | +0.7% | América del Norte y Europa, centros urbanos a nivel mundial | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Ingresos Disponibles y Premiumización de las Dietas

A pesar de que la inflación general está comprimiendo el gasto cotidiano, los hogares están dedicando cada vez mayores porciones de sus presupuestos a productos delicatesen que enfatizan la artesanía y la autenticidad. El Consejo de Cooperación del Golfo (CCG) es un testimonio de esta tendencia, con el aumento de los ingresos per cápita que lleva a un mayor gasto en aperitivos y confiterías premium, tal como lo destaca el Departamento de Agricultura de los Estados Unidos[1]Departamento de Agricultura de los Estados Unidos," Oportunidades para Aperitivos y Dulces de EE. UU. en la Región del CCG", www.fas.usda.gov. De manera similar, en Brasil, los consumidores destinan el 17% de sus ingresos disponibles a la alimentación, favoreciendo las opciones de alta gama incluso en medio de desafíos económicos más amplios. Para los grupos demográficos más jóvenes, los alimentos premium han evolucionado hasta convertirse en una forma de moneda social, fomentando una mayor lealtad a las marcas, especialmente hacia aquellas que comparten sus historias de origen y métodos de elaboración artesanal. Los estudios de consumo en América Latina revelan una dualidad: si bien los consumidores son conscientes del valor, existe una marcada aspiración por las ofertas premium. Esto sugiere la resiliencia de la tendencia, condicionada a la estabilidad del empleo. Y aunque el gasto en alimentos discrecionales suele ser más elástico que en productos básicos, el crecimiento salarial constante y la tendencia hacia la profesionalización urbana están allanando el camino para una mayor adopción de las ofertas gourmet.

Expansión de los Canales Minoristas Enfocados en Productos Gourmet a Nivel Mundial

Los supermercados convencionales están dedicando cada vez más pasillos premium para atender a los consumidores de alta gama, mientras que los minoristas especializados están expandiendo estratégicamente su presencia en barrios acomodados para capturar una mayor participación del mercado premium. Por ejemplo, la expansión de Eataly hacia las áreas suburbanas está ampliando el acceso a los productos artesanales italianos, dirigiéndose específicamente a compradores de mayores ingresos. De manera similar, Target ha logrado un éxito significativo, generando más de USD 24 mil millones en ingresos de comestibles al fortalecer sus estrategias de participación omnicanal, que han mejorado la comodidad y la lealtad del cliente. Los minoristas están aprovechando los mayores márgenes de beneficio que ofrecen los surtidos de productos de alta gama, lo que los impulsa a competir por la participación de mercado natural y gourmet tradicionalmente dominada por los minoristas independientes. La concentración geográfica de tiendas en torno a centros urbanos como Atlanta y Richmond pone de relieve un enfoque deliberado y basado en datos para la selección de ubicaciones, garantizando la proximidad a las bases de consumidores clave. Para sostener el crecimiento a largo plazo, los minoristas deben equilibrar eficazmente las experiencias de comercialización inmersivas con prácticas sólidas de gestión de inventario, que son fundamentales para mantener la frescura del producto y minimizar las mermas en artículos de alto valor.

Creciente Influencia del Turismo Culinario y los Medios de Comunicación

Los viajes centrados en la gastronomía y la narrativa digital están transformando ingredientes que antes eran exclusivos en experiencias culinarias accesibles. El informe de Tendencias de Viaje 2024 de Marriott International revela que la región de Asia-Pacífico representa el 37,8% del gasto mundial en turismo culinario, lo que subraya los ricos sabores locales y las técnicas tradicionales de la región. La popularidad de los programas de cocina en plataformas de streaming y las redes sociales ha inspirado a los espectadores a convertirse en cocineros caseros experimentales, recreando a menudo platos de calidad de restaurante en sus cocinas. Este cambio ha impulsado una mayor demanda de ingredientes únicos, como especias de origen único, cereales patrimoniales y quesos de microrregiones específicas. Los chefs de renombre desempeñan un papel fundamental como embajadores culturales, tendiendo puentes entre cocinas desconocidas y audiencias globales. Si bien es necesario un flujo constante de contenido atractivo para mantener el interés, el ciclo de inspiración y la posterior compra sigue siendo particularmente influyente entre los millennials y la Generación Z, que están ansiosos por explorar diversas experiencias culinarias.

Rápido Crecimiento de los Mercados en Línea de Alimentos Especializados

Las compras de comestibles en línea se han disparado desde la pandemia. Las plataformas especializadas han superado a las tradicionales, dando a los pequeños productores un escenario nacional y la oportunidad de relacionarse directamente con los consumidores. Las cestas premium, con sus valores de pedido promedio más altos, compensan los gastos de envío, lo que las hace atractivas para los compradores. Además, los algoritmos destacan los artículos de nicho, garantizando que los productos únicos, a menudo ignorados en las tiendas físicas, reciban la atención que merecen. Estas plataformas también permiten verificaciones en tiempo real sobre el origen de los productos, lo que aumenta la confianza del consumidor en la autenticidad. Sin embargo, el éxito de los modelos de comestibles en línea depende de una logística robusta de cadena de frío y de la disposición de los clientes a pagar por la comodidad. Estos elementos, sin embargo, difieren ampliamente según la región, lo que da forma al panorama del mercado. En consecuencia, las regiones con mejor infraestructura y mayores ingresos disponibles están adoptando e innovando rápidamente en los servicios de comestibles en línea. En contraste, las áreas emergentes luchan con los desafíos de escala. Para mantener el impulso, los vendedores de comestibles en línea necesitan reforzar la logística y ofrecer experiencias de cliente personalizadas, fomentando la lealtad y cerrando las brechas regionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta sensibilidad al precio en las economías emergentes | -0.9% | Asia-Pacífico, América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Fragilidad de la cadena de suministro para ingredientes exóticos | -0.7% | Global, aguda en los segmentos premium | Corto plazo (≤ 2 años) |

| Etiquetado de huella de carbono que frena ciertas categorías | -0.5% | Europa y América del Norte, expandiéndose a nivel mundial | Largo plazo (≥ 4 años) |

| Estrictas regulaciones de reducción de sodio y grasas en quesos artesanales | -0.3% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Sensibilidad al Precio en las Economías Emergentes

A medida que la devaluación de la moneda y la inflación continúan restringiendo los presupuestos discrecionales, los compradores se ven cada vez más impulsados a buscar promociones o a cambiar hacia alternativas de marca propia. Según el Departamento de Agricultura de los EE. UU., se proyecta que el PIB de Brasil crezca un 3,4% en 2024[2]Departamento de Agricultura de los Estados Unidos, " Informe Anual de Granos y Piensos 2025", www.fas.usda.gov. Sin embargo, se espera que el sector agrícola se contraiga debido a las condiciones climáticas adversas, lo que afectará negativamente tanto a la producción como a las importaciones. El informe destaca los desafíos económicos, como el aumento de los precios de las materias primas y el incremento de los costos de producción, que están estrechamente vinculados a la dinámica de las importaciones premium. Si bien los consumidores urbanos adinerados siguen siendo un mercado objetivo viable, lograr una actualización más amplia del consumidor depende en gran medida de la producción local que eluda los aranceles de importación. Como resultado, las marcas deben desarrollar estrategias de precios escalonados que fomenten las pruebas del consumidor mientras mantienen la percepción de lujo. Esta situación subraya una paradoja compleja: existe un potencial de crecimiento significativo, pero la asequibilidad sigue siendo frágil. Para navegar por esto, las empresas deben centrarse en una segmentación detallada del mercado e implementar estrategias de cadena de suministro rentables para garantizar el éxito sostenible.

Fragilidad de la Cadena de Suministro para Ingredientes Exóticos

Los productores gourmet, que dependen de terruños específicos y cultivos estacionales, se encuentran cada vez más vulnerables a las interrupciones de la cadena de suministro. Los desafíos globales, en particular el cambio climático y las tensiones geopolíticas, han agravado la escasez de ingredientes y la volatilidad del mercado. Tomemos la actualización de 2023 de la Unión Europea al Reglamento de Nuevos Alimentos: ha agilizado los procesos de aprobación para ingredientes alternativos y sostenibles[3]Unión Europea,"REGLAMENTO DE EJECUCIÓN DE LA COMISIÓN (UE) 2023/65", eur-lex.europa.eu. Este cambio permite a los productores gourmet integrar sin problemas sustitutos innovadores, como los lácteos de origen vegetal o las proteínas cultivadas en células, sin comprometer el cumplimiento normativo ni la confianza del consumidor. La volatilidad inducida por el cambio climático en el suministro de cacao ha llevado a gigantes como Mondelez International a pivotar hacia soluciones como el cacao cultivado en células. Tales innovaciones no solo prometen un suministro constante, sino que también protegen contra las fluctuaciones de precios. Sin embargo, los artesanos a pequeña escala se enfrentan a mayores desafíos, limitados por redes de abastecimiento limitadas y menos diversificadas. Si bien estrategias como la adquisición de múltiples orígenes y la agricultura en entornos controlados refuerzan la resiliencia y mitigan los riesgos, también corren el riesgo de enturbiar las narrativas de autenticidad centrales para el atractivo de las marcas premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Fortaleza del Queso Establece el Punto de Referencia

En 2024, el queso gourmet capturó un significativo 32,03% del mercado de alimentos gourmet, consolidando su estatus como líder de categoría. Si bien los quesos con denominaciones de origen protegidas europeas dirigen predominantemente este segmento, la creciente demanda en Japón y Corea del Sur señala una creciente adopción asiática de estas ofertas lácteas especializadas. Al mismo tiempo, el crecimiento de las alternativas lácteas de origen vegetal está impulsando innovaciones de sabor, ampliando las oportunidades de consumo. Este sólido desempeño en el queso gourmet, junto con el éxito constante de otras categorías establecidas, como el chocolate, las carnes curadas, las especias y los mariscos, se beneficia de las afirmaciones de abastecimiento ético y el turismo culinario. Tales dinámicas ofrecen a los proveedores una cartera diversa, ayudándoles a navegar los riesgos de las materias primas y mejorar la venta cruzada. Los principales actores en estas categorías líderes están invirtiendo en técnicas como el envejecimiento en cueva, la investigación de microflora y la trazabilidad de granja única, reforzando su poder de fijación de precios y garantizando la integridad del producto.

En otro frente, las comidas preparadas gourmet están preparadas para un notable auge, con proyecciones de crecimiento a una sólida CAGR del 8,24% hasta 2030. Este impulso atiende a las familias urbanas ocupadas que buscan comidas de calidad de restaurante en la comodidad de sus hogares. Las innovaciones en este ámbito están combinando sabores globales con porciones controladas, promoviendo una rica exploración culinaria. Divergiendo de los productores de queso tradicionales, las empresas del sector de comidas preparadas están centrando su investigación y desarrollo en envases reciclables y técnicas de sous-vide para garantizar la calidad. Esta estrategia no solo mejora el atractivo en el estante, sino que también se alinea con los objetivos de reducción de residuos. En todos los segmentos de alimentos gourmet, el objetivo unificado es transformar las comidas cotidianas en experiencias premium.

Por Categoría: El Dominio Convencional Sostiene la Escala

En 2024, los artículos gourmet convencionales acapararon la atención, representando el 62,45% de la facturación total del mercado. Esto subraya una noción fundamental: se pueden disfrutar experiencias de sabor elevadas sin adherirse a restricciones dietéticas. Estas ofertas gourmet, que van desde aceites no transgénicos de alta calidad hasta harinas de cereales patrimoniales y condimentos artesanales, cuentan con un atractivo sensorial superior, todo ello sin recurrir a afirmaciones de dietas especiales. Las marcas establecidas en este ámbito, respaldadas por cadenas de suministro bien perfeccionadas y un profundo conocimiento de las regulaciones, encuentran más fácil introducir extensiones de línea. Sin embargo, a medida que las expectativas de los consumidores cambian, especialmente entre las audiencias más jóvenes, las empresas están pivotando. Están mejorando la transparencia, revelando mapas de origen y datos de huella de carbono, un movimiento que está fortaleciendo la confianza y la lealtad a la marca en el ámbito gourmet convencional.

Por otro lado, las alternativas 'sin alérgenos', que tienen una participación de mercado del 37,5%, están emergiendo como el segmento con mayor impulso, con una impresionante CAGR del 5,62%. Este auge se atribuye en gran medida a una creciente inclinación de los consumidores hacia las opciones sin lactosa, sin gluten y veganas. Además, el atractivo de los beneficios funcionales, como la salud intestinal y la evitación de alérgenos, proporciona una sólida justificación para sus precios premium. Sin embargo, los especialistas en 'sin alérgenos' se enfrentan a obstáculos: los altos costos de abastecimiento de ingredientes y las rigurosas pruebas de contaminantes, ambos de los cuales presionan los márgenes de beneficio. Sin embargo, ante estos desafíos, están surgiendo soluciones innovadoras. Se están adoptando estrategias como centros de investigación compartidos e instalaciones de producción cruzada, con el objetivo de unificar los estándares de calidad y optimizar las operaciones. Una tendencia notable es la aparición de marcas que navegan hábilmente tanto en los dominios convencionales como en los 'sin alérgenos', lo que les permite aprovechar los volúmenes del mercado masivo al tiempo que aprovechan las perspectivas de crecimiento de nicho.

Por Nivel de Precio: El Nivel Premium Ancla la Creación de Valor

En 2024, los productos premium dominaron el mercado de alimentos gourmet, representando el 71,5% de los ingresos totales. Este segmento logra un equilibrio, ofreciendo artículos de lujo que, si bien son aspiracionales, siguen siendo accesibles para los consumidores de clase media-alta. Estos consumidores se inclinan hacia marcas que tejen narrativas de artesanía auténtica en precios justos, lo que les permite mejorar sus experiencias gastronómicas sin gastar en exceso. Incluso en las recesiones económicas, los productos básicos como los aceites de oliva aromatizados y los cafés de origen específico mantienen su posición, ofreciendo una mejora modesta pero significativa a la gastronomía en el hogar. Las empresas en este espacio emplean estrategias de precios escalonados, impulsando a los consumidores hacia compras de mayor valor, lo que no solo cultiva la lealtad a la marca sino que también estabiliza los flujos de ingresos.

Si bien los productos ultra-premium representan una porción más pequeña del pastel, son el segmento de más rápido crecimiento del mercado, con una CAGR del 7,24%. Este auge está impulsado por una concentración de riqueza y tradiciones de regalo ancestrales. Los compradores en el ámbito ultra-premium, a menudo personas de alto patrimonio neto, buscan la exclusividad. Se sienten atraídos por las ediciones limitadas, los lotes numerados y las experiencias de cata a medida que destacan la rareza y la artesanía. Incluso si los volúmenes ultra-premium caen durante las recesiones económicas, sus sólidos márgenes actúan como amortiguador, salvaguardando la rentabilidad general. En el lado de la oferta, las estrategias divergen: las líneas premium enfatizan una fabricación eficiente y orientada a la calidad, mientras que las ofertas ultra-premium se apoyan en la producción artesanal impulsada por la escasez. Este enfoque no solo subraya sus distintas propuestas de valor, sino que también atiende a los diversos niveles de consumidores en el panorama gourmet.

Por Canal de Distribución: El Comercio Minorista Físico Mantiene su Alcance, el Digital Escala el Descubrimiento

En 2024, los supermercados e hipermercados mantuvieron su dominio en el mercado de alimentos gourmet, contribuyendo con el 55,1% de la facturación total. Este éxito se deriva de sus iniciativas estratégicas, como la introducción de rincones gourmet y la organización de eventos de degustación en tienda, que animan activamente a los consumidores a explorar y probar productos premium. Estos formatos aprovechan la confianza que los compradores ya depositan en estos minoristas y la comodidad de la disponibilidad inmediata del producto, lo que los hace especialmente atractivos para los grupos demográficos de mayor edad. Al ofrecer selecciones gourmet cuidadosamente seleccionadas dentro de entornos minoristas familiares, los supermercados e hipermercados cierran eficazmente la brecha entre las compras de comestibles rutinarias y el atractivo de las experiencias gourmet premium, creando una propuesta de valor única para los consumidores.

Por el contrario, el comercio minorista en línea se ha establecido como el canal de más rápido crecimiento en el mercado de alimentos gourmet, logrando una sólida tasa de crecimiento anual del 9,23%. Este crecimiento está impulsado por la creciente accesibilidad al descubrimiento de productos de nicho y la capacidad de penetrar en las zonas rurales, donde las tiendas especializadas suelen ser escasas. Las plataformas en línea, incluidas las cajas de suscripción y las tiendas directas al consumidor, permiten a los productores más pequeños eludir los canales de distribución tradicionales. Este enfoque no solo ayuda a proteger sus márgenes de beneficio, sino que también les permite recopilar datos críticos de consumidores de primera parte, que pueden utilizarse para perfeccionar las ofertas y dirigirse a las audiencias de manera más efectiva. Además, la integración de estrategias omnicanal avanzadas, como la gestión sincronizada de inventarios, los servicios de recogida en tienda y la personalización impulsada por inteligencia artificial, ha mejorado significativamente la experiencia de compra general. Estas innovaciones mejoran la comodidad para los consumidores, fomentan cestas de compra más grandes a través de recomendaciones de productos personalizadas e impulsan las ventas entre categorías, consolidando aún más el comercio minorista en línea como un motor clave de crecimiento en el mercado de alimentos gourmet.

Análisis Geográfico

Europa, con su rica herencia culinaria y sus altos ingresos per cápita, tuvo una participación de mercado del 29,41% en 2024, casi un tercio de los ingresos mundiales de alimentos gourmet. Las estrictas normas de indicación geográfica del continente no solo refuerzan la autenticidad de sus ofertas, como los quesos con denominación de origen protegida y la repostería fina, sino que también consolidan su posicionamiento en el mercado premium. Si bien la iniciativa de etiquetado de huella de carbono de la Comisión Europea introduce complejidades, al mismo tiempo presenta oportunidades para los líderes con conciencia ambiental. A pesar de que el envejecimiento demográfico modera el crecimiento en volumen, los sofisticados canales minoristas de Europa, el sólido turismo entrante y el dinámico comercio electrónico transfronterizo continúan impulsando un crecimiento estable.

Asia-Pacífico está en un rápido ascenso, con una CAGR del 7,91% prevista hasta 2030. Las clases medias urbanas en naciones como China, India, Indonesia y Vietnam están adoptando cada vez más los sabores globales, una tendencia amplificada por la omnipresencia de los teléfonos inteligentes y los sistemas de pago digital. Si bien los consumidores japoneses y surcoreanos lideran en el consumo de queso, los hogares chinos están organizando ahora reuniones de vino y queso al estilo occidental. Dada la vastedad de la región, los centros de producción local, como los lácteos premium de Hokkaido y el cacao de finca única de Indonesia, están preparados para desempeñar roles fundamentales en la satisfacción de la demanda y la navegación de los aranceles de importación. Sin embargo, las marcas que aspiran al éxito en los mercados de la ASEAN deben priorizar la localización del sabor, ajustando los niveles de especias, los tamaños de las porciones y las certificaciones halal para resonar con las preferencias locales.

América del Norte se encuentra en una posición única, equilibrando la madurez establecida de Europa con el rápido crecimiento de Asia. Aquí, los consumidores, influenciados por culturas diversas, están ansiosos por explorar nuevos perfiles de sabor. Los EE. UU. están a la vanguardia de la innovación minorista, con tiendas especializadas independientes que se unen para realizar compras cooperativas, una estrategia para contrarrestar la reducción de precios de las cadenas nacionales. Mientras tanto, el segmento gourmet de Canadá, impulsado por los programas provinciales de promoción agrícola, muestra una marcada preferencia por los productos orgánicos y de origen local. A pesar de los desafíos como las interrupciones del suministro y la escasez de mano de obra, el impulso de las ventas directas al consumidor está contrarrestando las limitaciones que enfrentan las tiendas físicas. Además, las conversaciones regulatorias en curso sobre los límites de sodio y azúcar añadido podrían influir significativamente en las estrategias de formulación, especialmente en los sectores de queso artesanal y confitería.

Panorama Competitivo

El mercado de alimentos gourmet muestra un panorama donde la innovación ágil a menudo supera a la mera escala. Si bien los gigantes de la industria como Mars, Mondelez y Nestlé aprovechan la distribución global y las estrategias de adquisición, los independientes especializados se labran su nicho a través de un enfoque en la procedencia y los lanzamientos de lotes limitados. La adquisición de Kellanova por parte de Mars por USD 35,9 mil millones no solo refuerza su dominio en confitería, sino que también señala un giro estratégico hacia los aperitivos premium. Mientras tanto, la incursión de Mondelez en la tecnología de cacao cultivado en células subraya su compromiso con la sostenibilidad, garantizando tanto la seguridad de los insumos como la autenticidad del sabor.

Los actores artesanales se están diferenciando con credenciales de certificación. Por ejemplo, el estatus de Corporación B de Valrhona subraya su dedicación al abastecimiento ético y la responsabilidad ambiental. Los modelos de asociación están en auge, y la expansión de Eataly hacia las áreas suburbanas subraya la potencia del comercio minorista experiencial en la configuración de los paisajes gastronómicos. La adopción de tecnología, desde los códigos de lote en blockchain hasta las predicciones de sabor mediante inteligencia artificial, mejora la trazabilidad y acelera el desarrollo de productos, ofreciendo una ventaja competitiva que eclipsa las meras batallas de precios de materias primas.

Las tendencias de inversión revelan un sólido interés en fusiones y adquisiciones en los segmentos de postres, queso y productos orientados a la salud. Las empresas europeas de capital privado están adquiriendo cada vez más chocolaterías boutique, apostando por el crecimiento impulsado por las exportaciones. Al mismo tiempo, los acuerdos de co-fabricación están allanando el camino para las empresas emergentes que apuntan a los mercados ultra-premium. Si bien los productos de marca propia de los minoristas están ganando terreno, sirven para complementar en lugar de eclipsar a las marcas establecidas, con las marcas propias premium mejorando el prestigio de la tienda. En definitiva, el mercado recompensa a quienes combinan la artesanía auténtica con operaciones escalables y un profundo conocimiento del consumidor.

Líderes de la Industria de Alimentos Gourmet

Nestlé S.A.

Mondelez International, Inc.

Arla Foods amba

The Kraft Heinz Company

Jasper Hill Farm

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: PepsiCo, con un acuerdo de USD 1,95 mil millones, ha realizado un movimiento significativo al adquirir la marca de refrescos funcionales Poppi, marcando su incursión en el ámbito de las bebidas orientadas a la salud, con énfasis en los prebióticos y el contenido reducido de azúcar.

- Noviembre de 2024: Solely, una marca innovadora, ha introducido una gama de aperitivos minimalistas elaborados mediante el reaprovechamiento de frutas excedentes. La empresa se centra en transformar ingredientes únicos, como los plátanos, en productos distintivos como la pasta fusilli de plátano, mostrando su compromiso con la sostenibilidad y la creatividad en la innovación alimentaria.

- Octubre de 2024: Cometeer, un fabricante de café premium, ha introducido su Serie Stellar, una nueva línea de productos que destaca ofertas de café únicas y de alta calidad. Como parte de este lanzamiento, la empresa se asoció con Black & White Roasters para lanzar un café geisha de miel blanca de edición limitada, mostrando su compromiso con la innovación y la excelencia en la industria del café.

- Marzo de 2024: Tru Fru, una marca propiedad de Mars Inc, ha ampliado su presencia en el mercado colaborando con Tesco en el Reino Unido. Como parte de esta asociación, la marca ha lanzado nuevos sabores de sus aperitivos de fruta cubierta de chocolate, incluidas las innovadoras Frambuesas Cubiertas de Chocolate Blanco y Negro Congeladas, con el objetivo de satisfacer la creciente demanda de opciones de aperitivos premium.

Alcance del Informe Global del Mercado de Alimentos Gourmet

| Queso Gourmet |

| Chocolate Gourmet y Confitería |

| Carne Gourmet y Mariscos |

| Salsas Gourmet y Condimentos |

| Aperitivos Gourmet |

| Aceites Gourmet y Vinagres |

| Comidas Preparadas Gourmet |

| Productos Sin Alérgenos |

| Productos Convencionales |

| Premium |

| Ultra-premium/Lujo |

| Canal Horeca | |

| Canal Minorista | Supermercados e Hipermercados |

| Tiendas Especializadas | |

| Comercio Minorista en Línea/Comercio Electrónico | |

| Otros Canales Minoristas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Queso Gourmet | |

| Chocolate Gourmet y Confitería | ||

| Carne Gourmet y Mariscos | ||

| Salsas Gourmet y Condimentos | ||

| Aperitivos Gourmet | ||

| Aceites Gourmet y Vinagres | ||

| Comidas Preparadas Gourmet | ||

| Por Categoría | Productos Sin Alérgenos | |

| Productos Convencionales | ||

| Por Nivel de Precio | Premium | |

| Ultra-premium/Lujo | ||

| Por Canal de Distribución | Canal Horeca | |

| Canal Minorista | Supermercados e Hipermercados | |

| Tiendas Especializadas | ||

| Comercio Minorista en Línea/Comercio Electrónico | ||

| Otros Canales Minoristas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de alimentos gourmet?

El tamaño del mercado de alimentos gourmet se sitúa en USD 523,47 mil millones en 2025 y se proyecta que supere los USD 702,11 mil millones para 2030.

¿Qué segmento de producto lidera el mercado de alimentos gourmet?

El queso gourmet lidera, representando el 32,0% de los ingresos de 2024 y continuando estableciendo puntos de referencia de calidad en toda la categoría.

¿A qué velocidad está creciendo el comercio minorista en línea dentro del mercado de alimentos gourmet?

Se prevé que el comercio minorista en línea crezca a una CAGR del 9,23% hasta 2030, a medida que los consumidores adoptan la comodidad y el descubrimiento de productos de nicho.

¿Qué región muestra el mayor potencial de crecimiento?

Se espera que Asia-Pacífico registre una CAGR del 7,91% entre 2025 y 2030, impulsada por la urbanización y la creciente demanda de la clase media por experiencias premium.

Última actualización de la página el: