Tamaño y Participación del Mercado de Simuladores de Golf

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.37% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

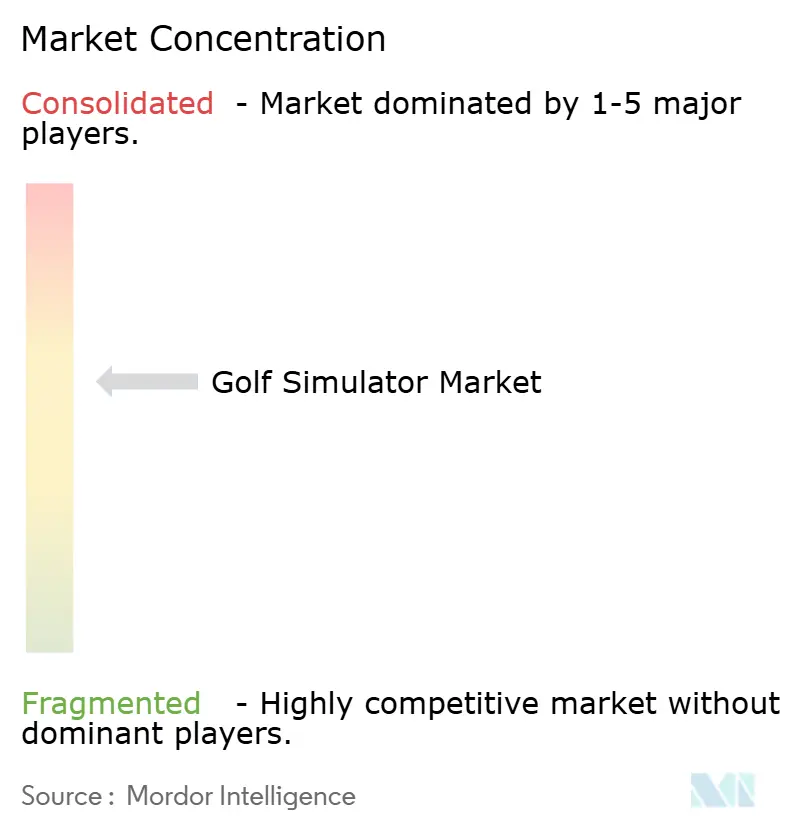

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Simuladores de Golf por Mordor Intelligence

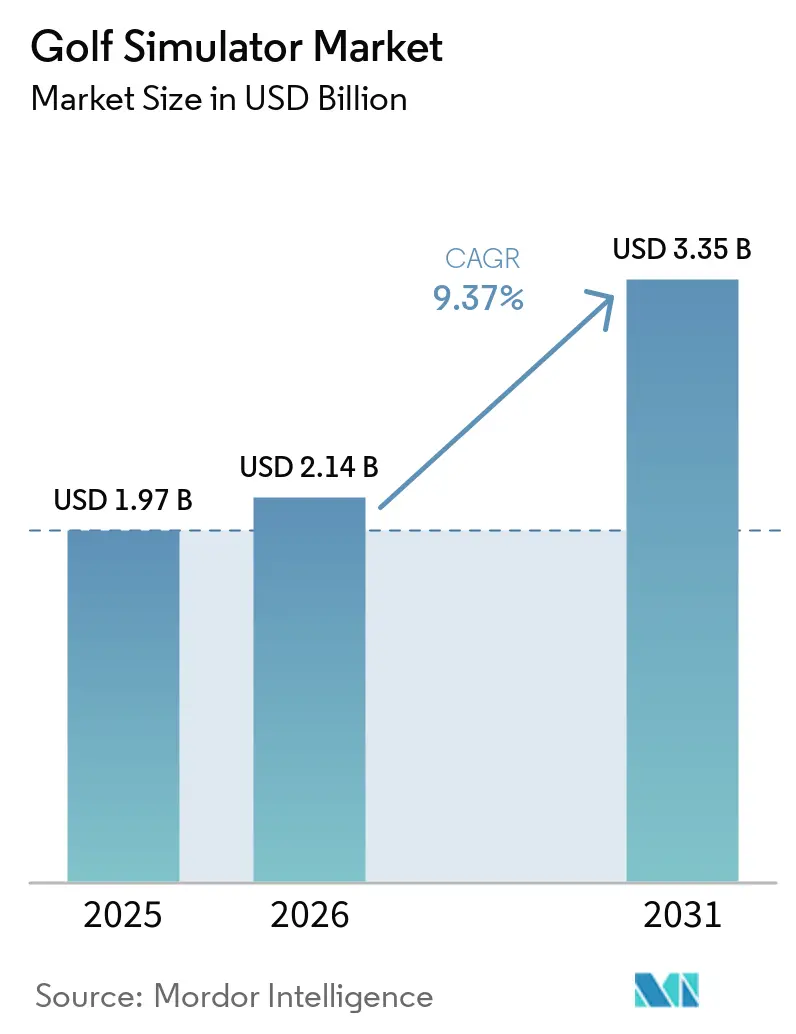

El tamaño del mercado de simuladores de golf fue valorado en 1,97 mil millones de USD en 2025 y se estima que crecerá desde 2,14 mil millones de USD en 2026 hasta alcanzar los 3,35 mil millones de USD en 2031, a una CAGR del 9,37% durante el período de pronóstico (2026-2031). La expansión del mercado de simuladores de golf está vinculada a dos grandes cambios que ahora parecen duraderos: la demanda durante todo el año de juego en interiores y la mayor aceptación del golf fuera del campo como opción de ocio habitual en lugar de una actividad de nicho. Solo en Estados Unidos, 48,1 millones de personas participaron en actividades de golf en 2025, incluidos 19 millones que jugaron únicamente en entornos fuera del campo, como locales con simuladores y campos de práctica con tecnología, lo que indica que el crecimiento del deporte ya no está vinculado exclusivamente a los campos tradicionales, según la Fundación Nacional de Golf. El mercado de simuladores de golf también se beneficia de un cambio en la forma en que los operadores generan ingresos, ya que el acceso a software, las bibliotecas de contenido y las suscripciones de análisis se están convirtiendo en fuentes de ingresos recurrentes con mayor potencial de margen que las ventas únicas de hardware. El interés de los compradores se amplía al mismo tiempo, porque los locales comerciales continúan invirtiendo en formatos inmersivos de interior, mientras que más hogares están considerando sistemas compactos o aptos para garaje a medida que los precios se vuelven más fáciles de justificar. La demanda regional sigue siendo desigual, pero el mercado de simuladores de golf es más sólido donde la participación en el golf ya es alta, los formatos de entretenimiento en interiores son familiares y las limitaciones climáticas o de espacio hacen del juego fuera del campo un sustituto práctico durante parte del año.

Conclusiones Clave del Informe

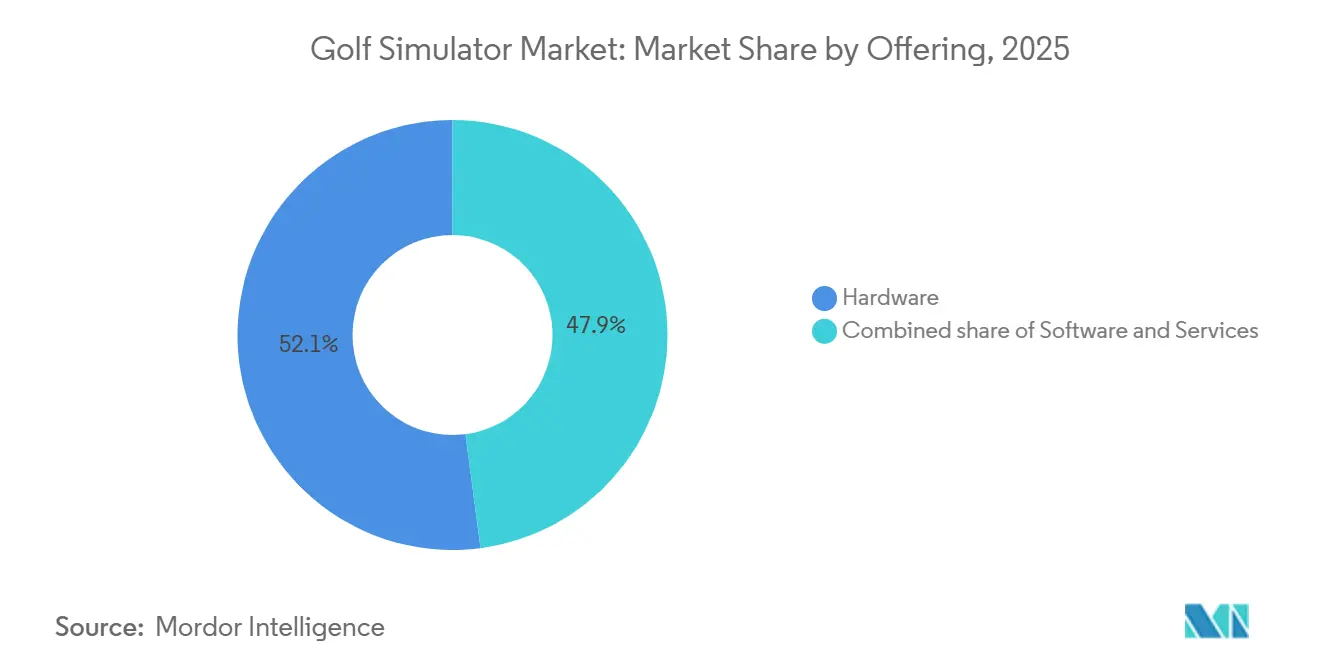

- Por oferta, el hardware tuvo una participación del 52,07% en 2025, mientras que los servicios registraron la CAGR de pronóstico más alta del 10,62% hasta 2031.

- Por tipo de producto, los simuladores portátiles mantuvieron una participación del 64,16% en 2025, mientras que se prevé que los simuladores integrados se expandan a una CAGR del 11,37% hasta 2031.

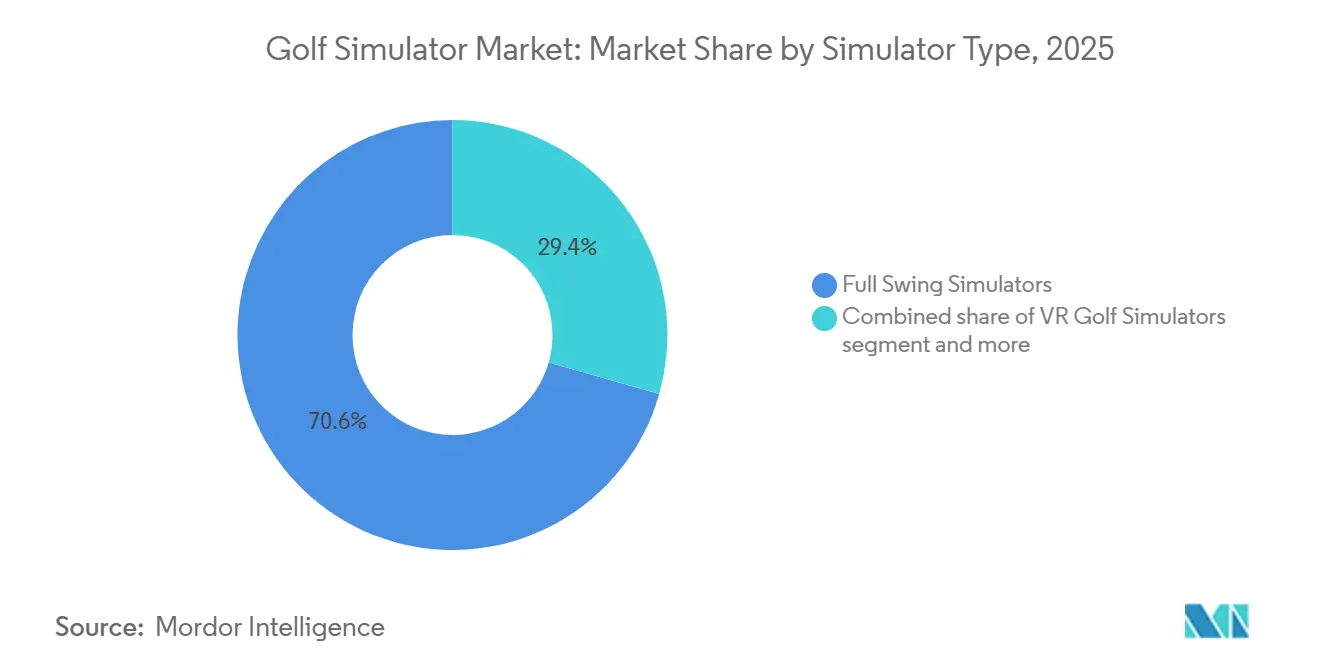

- Por tipo de simulador, los simuladores de swing completo representaron el 70,58% de los ingresos de 2025, pero se espera que los simuladores de golf de realidad virtual crezcan más rápido al 10,86% hasta 2031.

- Por tecnología, la tecnología basada en cámara lideró el mercado de simuladores de golf con una participación del 53,34% en 2025, mientras que se anticipa que el análisis habilitado por IA registre la CAGR más rápida del 12,03% durante 2026-2031.

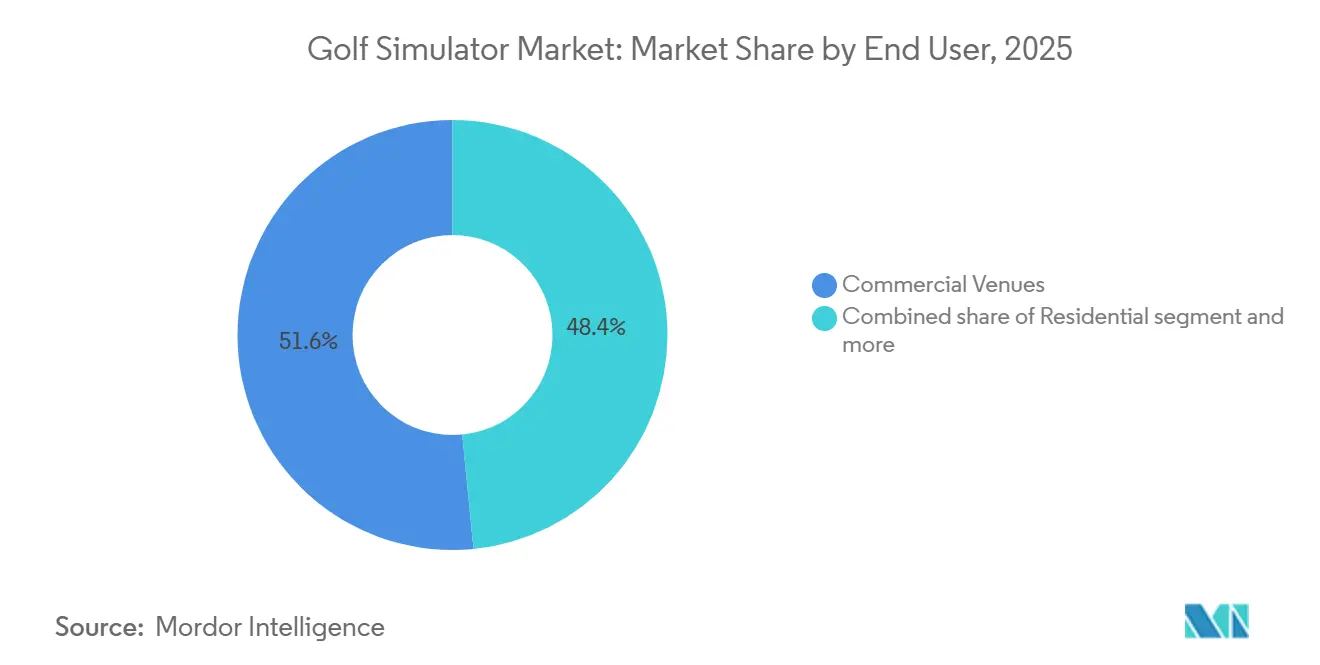

- Por usuario final, los locales comerciales capturaron una participación del 51,56% en 2025, mientras que los usuarios residenciales registraron el crecimiento más rápido del 11,59% hasta 2031.

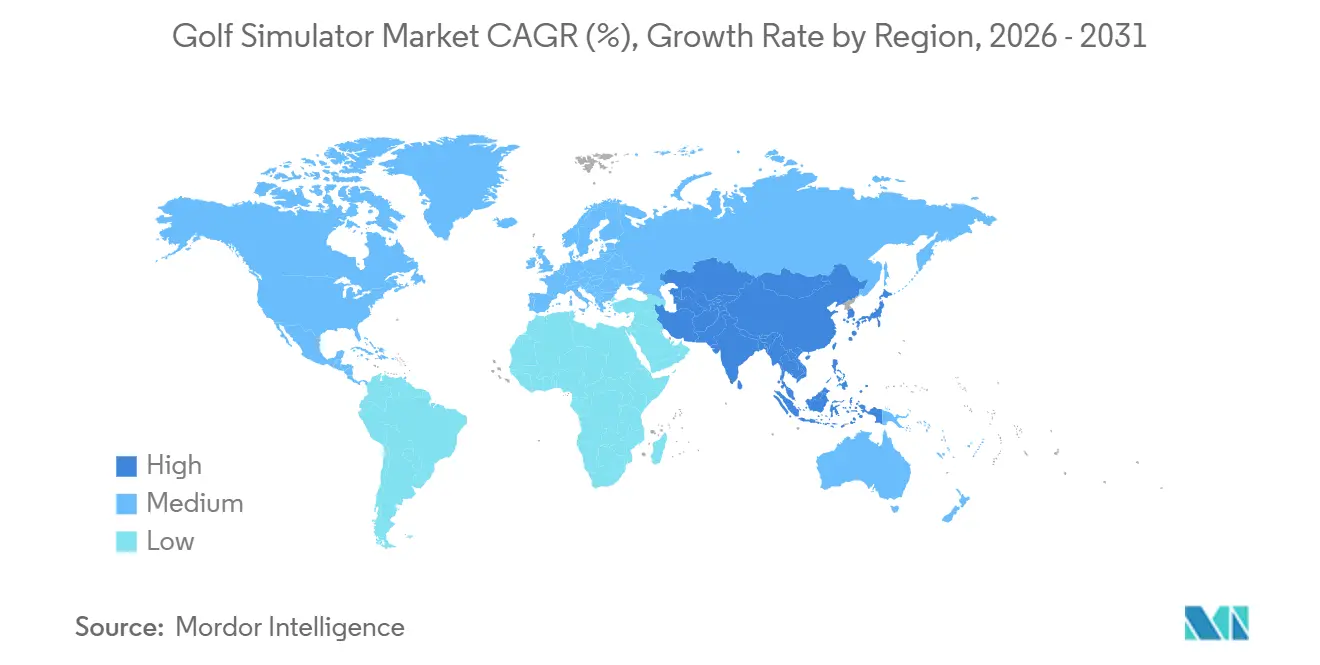

- Por geografía, América del Norte representó la mayor participación del mercado de simuladores de golf, con un 40,87% en 2025, mientras que se proyecta que Asia-Pacífico crezca a la CAGR más rápida del 10,32% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Simuladores de Golf

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Golf en Interiores durante Todo el Año | +2.5% | Global, concentrado en América del Norte y el Norte de Europa | Corto plazo (≤ 2 años) |

| Crecimiento del Entretenimiento en el Hogar y Configuraciones de Práctica | +1.7% | América del Norte, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Análisis de Swing con IA y Captura de Golpes | +1.5% | Global | Mediano plazo (2-4 años) |

| Adopción de Sistemas Portátiles y de Uso Eficiente del Espacio | +1.2% | América del Norte, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Crecimiento de Academias de Golf y Centros de Entrenamiento | +0.8% | América del Norte, Asia-Pacífico, MEA | Mediano plazo (2-4 años) |

| Contenido por Suscripción y Monetización del Ecosistema | +0.9% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de golf en interiores durante todo el año

El mercado de simuladores de golf continúa ganando apoyo de una necesidad básica del consumidor: los golfistas quieren una forma de jugar y practicar cuando las condiciones al aire libre son desfavorables o los horarios son ajustados. El documento técnico de la Fundación Nacional de Golf de abril de 2025 encontró que el 59% de los usuarios de simuladores citó el juego independiente del clima como su principal razón para usar estos sistemas, confirmando que la conveniencia es uno de los impulsores de demanda más fuertes de la categoría. El mismo estudio mostró que la adopción por parte de instalaciones fue mayor en las regiones más frías de Estados Unidos, con una penetración de simuladores del 8,4% en el Medio Oeste y del 7,9% en el Norte, en comparación con el 4% en el Sur, donde el juego al aire libre sigue siendo más accesible durante todo el año[1]Fuente: Fundación Nacional de Golf, "La Oportunidad del Simulador de Golf," Fundación Nacional de Golf, ngf.org. La economía de los operadores también respalda implementaciones más rápidas, ya que se reportaron retornos positivos sobre la inversión en un promedio de 7 meses, y el 80% de los operadores alcanzó la rentabilidad dentro del primer año. El mercado de simuladores de golf, por lo tanto, se beneficia no solo de la demanda individual de los usuarios, sino también de la presión entre pares entre los operadores, ya que las instalaciones exitosas tienden a alentar a las instalaciones competidoras en la misma región a adoptar configuraciones similares. Esto importa porque el golf en interiores ya no se trata únicamente como un complemento invernal; se está convirtiendo en parte del modelo de participación regular en mercados donde el clima, el tiempo y la conveniencia de las reservas afectan la frecuencia con que las personas pueden practicar el deporte.

Crecimiento del entretenimiento en el hogar y configuraciones de práctica

El mercado de simuladores de golf también se está expandiendo porque la práctica de golf en casa se ha vuelto más fácil de justificar para los compradores que desean recreación y retroalimentación de rendimiento en la misma configuración. Los simuladores portátiles ya representaron el 64,16% del segmento de tipo de producto en 2025, lo que subraya la preferencia del mercado por sistemas flexibles que se adaptan a espacios residenciales ordinarios y no requieren renovaciones extensas. El documento técnico de la Fundación Nacional de Golf encontró que el 72% de las instalaciones estadounidenses que no han adoptado simuladores aún citó el espacio como una barrera, lo que explica por qué los formatos compactos y aptos para garaje se han vuelto más importantes tanto para hogares como para usuarios comerciales ligeros. Más del 20% de las instalaciones de golf en Estados Unidos ya poseen al menos 1 monitor de lanzamiento portátil, lo que indica que los productos de nivel básico y modulares son a menudo el primer paso antes de que un comprador considere un entorno de simulador más grande y cerrado. El segmento residencial del mercado de simuladores de golf crece al 11,6% hasta 2031, y ese ritmo sugiere que más demanda proviene ahora de hogares que valoran el uso casual, el entretenimiento familiar y el trabajo regular de swing en una sola compra. Este cambio es importante porque amplía la base de compradores más allá de los golfistas ávidos y los operadores de academias, dando al mercado de simuladores de golf una combinación de demanda más equilibrada que cuando las instalaciones comerciales premium representaban la mayor parte de la categoría.

Análisis de swing con IA y monetización del ecosistema

El mercado de simuladores de golf está avanzando más allá del seguimiento de la pelota y la reproducción visual, y los compradores ahora esperan que los sistemas ofrezcan valor de entrenamiento, retroalimentación personalizada y datos de rendimiento utilizables. Por eso el análisis habilitado por IA es el segmento tecnológico de más rápido crecimiento al 12,03% hasta 2031, mientras que el segmento de servicios también crece rápidamente al 10,62% a medida que más ingresos se desplazan hacia suscripciones, acceso a plataformas y contenido adicional. Foresight Sports continuó formalizando este modelo en 2025 a través del acceso por suscripción escalonado a funciones de simulación y herramientas de modo de palo, demostrando cómo las marcas están construyendo relaciones continuas con los clientes después de la venta inicial de hardware. La misma dirección fue visible a principios de 2026, cuando Foresight presentó una vista previa de su software Premiere de próxima generación con un motor de física reconstruido e interfaz rediseñada, señalando que las actualizaciones de software se están convirtiendo en una parte central de la retención de clientes y la monetización de la base instalada[2]Fuente: Foresight Sports, "GC3s, Launch Pro y Suscripciones de Launch Pro Indoor, Opciones de Suscripción Actualizadas," Centro de Ayuda de Foresight Sports, foresightsports.com. En el mercado de simuladores de golf, esto crea una división más clara entre las empresas que venden dispositivos y las que controlan la experiencia más amplia del usuario a través de contenido, análisis y acceso recurrente. Esa división importa porque el cliente que depende de las funciones de la plataforma y los servicios de datos es más difícil de desplazar que el cliente que solo compró un monitor de lanzamiento o un paquete de pantalla una vez.

Crecimiento de academias de golf y centros de entrenamiento

El mercado de simuladores de golf también se beneficia de la adopción constante de la instrucción basada en simuladores en academias, centros de entrenamiento y otros entornos de formación estructurada. Estos compradores están menos enfocados en el valor del entretenimiento por sí solo y más enfocados en el análisis repetible del swing, la evaluación de patrones de golpe, la programación de lecciones y el desarrollo del jugador durante todo el año. El papel de la participación juvenil y en etapas tempranas es especialmente importante aquí, porque la investigación de la Fundación Nacional de Golf mostró que la demanda de entrenamiento de golf basado en simuladores ha aumentado entre los jugadores más jóvenes en los últimos años. Ese patrón importa para el mercado de simuladores de golf porque respalda la demanda futura de reemplazo, la vinculación de software y ciclos de adquisición de academias más sólidos a lo largo del tiempo. También ayuda a explicar por qué las instalaciones de entrenamiento comerciales continúan respaldando sistemas premium incluso cuando los productos de consumo de menor costo mejoran, ya que los operadores de academias necesitan precisión, rendimiento y una integración estructurada de lecciones en lugar de solo una visualización básica de golpes. A medida que los modelos de entrenamiento se vuelven más basados en datos y menos dependientes del clima o del acceso al campo de práctica, el mercado de simuladores de golf gana una base de demanda estable vinculada a los resultados de la instrucción en lugar de la recreación casual.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial de los Sistemas de Simuladores Premium | -1.4% | Global, más agudo en mercados residenciales y economías en desarrollo | Corto plazo (≤ 2 años) |

| Requisitos de Espacio que Limitan la Adopción Residencial | -0.9% | Global, más agudo en centros urbanos de Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Complejidad de Instalación para Bahías de Simulador Completo | -0.7% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Competencia del Golf al Aire Libre y los Campos de Práctica | -0.5% | América del Norte, Australia, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo inicial y complejidad de instalación

El mercado de simuladores de golf todavía enfrenta una clara barrera de adopción: el precio de los sistemas premium, especialmente cuando los compradores necesitan una bahía completa, cerramiento, proyector, sensores, software y una configuración profesional. El documento técnico de la Fundación Nacional de Golf informó que el 53% de los operadores de instalaciones de golf en Estados Unidos sin simuladores citó la inversión inicial como un obstáculo importante, y el costo promedio por bahía fue de 45.000 USD, lo que hace que la compra sea difícil de justificar para operadores más pequeños o hogares sensibles al precio. El desafío no es solo el precio de etiqueta, porque las instalaciones de bahía fija a menudo requieren trabajo estructural, configuración de red, alineación del proyector, calibración y mantenimiento continuo, lo que eleva aún más el costo efectivo. Esto empuja gran parte del mercado de simuladores de golf hacia una estructura dividida, con compradores premium que eligen precisión y configuraciones inmersivas, mientras que los usuarios con menor presupuesto se conforman con sistemas más simples con menos funciones. Esa división ralentiza la penetración en las economías en desarrollo y en las ubicaciones comerciales de nivel medio donde los volúmenes de tráfico no son suficientemente altos para recuperar la inversión rápidamente. Hasta que las instalaciones de bahía completa sean más fáciles de implementar y menos intensivas en capital, el mercado de simuladores de golf continuará creciendo de manera desigual entre grupos de clientes y geografías.

Requisitos de espacio y competencia del golf al aire libre

El mercado de simuladores de golf también enfrenta una limitación física que la tecnología por sí sola no puede superar: muchos hogares y locales más pequeños simplemente no tienen las dimensiones adecuadas para un entorno de simulador completo. El documento técnico de la Fundación Nacional de Golf indicó que una instalación de simulador estándar típicamente requiere 4,6 metros de ancho, 4 metros de altura y 6,4 metros de profundidad, lo que excluye a una gran parte de los hogares urbanos y las propiedades comerciales más antiguas de los formatos integrados. Esto es especialmente importante en las densas ciudades asiáticas y los centros urbanos europeos consolidados, donde el espacio residencial es limitado y la renovación de edificios más antiguos puede ser costosa o poco práctica. El mercado de simuladores de golf también compite con un juego al aire libre muy saludable, porque las rondas en Estados Unidos superaron los 500 millones en 2025 por sexto año consecutivo, lo que demuestra que el juego tradicional sigue siendo un uso sólido del tiempo y el gasto discrecional. En las regiones de clima cálido, los campos de práctica al aire libre y los formatos sociales de campo de práctica continúan atrayendo a jugadores casuales que de otro modo podrían visitar locales de simuladores en interiores. Eso significa que el mercado de simuladores de golf a menudo crece más rápido donde las limitaciones climáticas y de espacio respaldan la demanda en interiores, en lugar de en todos los mercados de golf al mismo ritmo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Software y Servicios Disrumpiendo un Mercado Liderado por Hardware

El hardware representó el 52,07% de la participación del mercado de simuladores de golf en 2025, confirmando que las pantallas, los monitores de lanzamiento, los sensores y los sistemas de proyección siguen siendo la mayor base de ingresos de la categoría. Este liderazgo está respaldado por la necesidad de equipos físicos tanto en configuraciones comerciales como residenciales, independientemente de si el comprador está enfocado en entrenamiento, entretenimiento o uso mixto. El mercado de simuladores de golf todavía necesita hardware para escalar, pero el papel del hardware se está volviendo menos decisivo en la captura de valor a largo plazo a medida que la categoría madura. Los compradores ahora esperan que un sistema siga siendo útil a través de actualizaciones, adiciones de contenido y funciones de análisis después de la primera instalación. Por eso se proyecta que el segmento de servicios crezca al 10,62% hasta 2031, más rápido que cualquier otra categoría de oferta.

Este cambio está cambiando la forma en que los proveedores piensan sobre la rentabilidad en el mercado de simuladores de golf. Foresight Sports ya ha vinculado importantes funciones de simulación y niveles de acceso a suscripciones anuales, demostrando cómo las marcas están protegiendo los ingresos recurrentes incluso cuando los ciclos de actualización de hardware se ralentizan. El lanzamiento planificado de la plataforma de simulación Premiere a finales de 2026 también apunta a un modelo donde los lanzamientos de software impulsan la reactivación de clientes y la demanda de actualización de la base instalada. En términos prácticos, esto significa que las empresas más resilientes en la industria de simuladores de golf probablemente serán aquellas que venden hardware una vez pero monetizan el uso muchas veces. También significa que los operadores que eligen una plataforma evalúan cada vez más la profundidad del soporte de software, la hoja de ruta de contenido y la fiabilidad del ecosistema, no solo la precisión de lanzamiento o la calidad de la pantalla.

Por Tipo de Producto: La Portabilidad Domina Hoy, los Sistemas Integrados Definen el Mañana

Los simuladores portátiles tuvieron una participación del 64,16% en 2025, convirtiéndolos en el líder claro en volumen en el mercado de simuladores de golf a nivel de producto. Su fortaleza proviene de menores exigencias de configuración, mejor adaptación a los espacios residenciales ordinarios y una adopción más fácil por parte de locales más pequeños que no pueden comprometerse con cambios estructurales permanentes. El mercado de simuladores de golf, por lo tanto, se ha expandido más rápido en los niveles básico y de gama media de lo que lo habría hecho si las bahías comerciales fijas fueran la única opción realista. Los productos portátiles también ofrecen a los compradores una forma de menor riesgo de probar si el uso del simulador se convierte en un hábito rutinario antes de gastar en un entorno cerrado más grande. Esto ayuda a explicar por qué los formatos portátiles dominan la demanda actual de unidades aunque no siempre ofrezcan la experiencia más inmersiva.

Los simuladores integrados siguen siendo el tipo de producto de más rápido crecimiento, con una CAGR del 11,37% hasta 2031, y ese crecimiento dice mucho sobre hacia dónde se dirige la demanda comercial premium. El mercado de simuladores de golf está viendo un mayor interés de los locales que buscan bahías estandarizadas, una fuerte inmersión visual y un rendimiento confiable para reservas grupales, sesiones de entrenamiento y eventos. Estos compradores valoran la consistencia, el realismo y la experiencia de marca más que la portabilidad, razón por la cual los sistemas integrados están ganando terreno a pesar del mayor costo y la carga de instalación. El resultado es una estructura de dos vías donde los productos portátiles amplían el acceso y los sistemas integrados definen el modelo comercial premium. Con el tiempo, esa brecha puede volverse aún más clara, porque los usuarios residenciales y casuales a menudo priorizan la asequibilidad y la conveniencia, mientras que los operadores comerciales se centran en el tráfico repetido, el precio por sesión y la experiencia del cliente.

Por Tipo de Simulador: El Swing Completo Lidera, la Realidad Virtual Emerge como la Próxima Capa de Participación

Los simuladores de swing completo representaron el 70,58% del mercado en 2025, dándoles la posición más sólida entre los formatos de simuladores. Su liderazgo refleja qué tan bien sirven tanto a los golfistas serios como a los locales de entretenimiento a través del seguimiento completo de golpes, el juego amplio en campos, la competencia grupal y patrones de uso más familiares. El mercado de simuladores de golf todavía depende en gran medida de este formato porque se alinea más estrechamente con la forma en que las personas entienden la práctica de golf y el entretenimiento de golf en interiores. Los simuladores y los formatos de sensor óptico siguen siendo relevantes, pero tienden a abordar casos de uso más específicos, como el trabajo de juego corto o el soporte de ajuste. Las configuraciones de swing completo, por lo tanto, siguen siendo el punto de referencia para muchos compradores comerciales al decidir cuánto invertir en infraestructura de simuladores.

Los simuladores de golf de realidad virtual crecen al 10,86% hasta 2031, convirtiéndolos en el formato de más rápido crecimiento, incluso desde una base más pequeña. El mercado de simuladores de golf está extrayendo valor de la realidad virtual porque puede atraer a usuarios más jóvenes, consumidores orientados a los videojuegos y no golfistas que pueden estar más atraídos por la inmersión que por los datos de lanzamiento. TruGolf y Digital Legends siguieron esta dirección en 2025 cuando introdujeron recreaciones impulsadas por IA de leyendas del golf en la plataforma E6 APEX, demostrando cómo el contenido basado en personalidades puede extender el uso del simulador más allá de la práctica tradicional. Si bien la realidad virtual aún no está reemplazando las configuraciones estándar de swing completo, está dando al mercado de simuladores de golf otro camino para ampliar la participación del consumidor. A medida que mejoran la comodidad de los auriculares, la calidad visual y el soporte háptico, la realidad virtual probablemente se convertirá en un complemento más sólido del uso convencional de simuladores en lugar de ser solo una capa novedosa.

Por Tecnología: Los Sistemas de Cámara Lideran, el Análisis con IA Redefine el Valor

Los sistemas basados en cámara representaron el 53,34% de la participación de mercado en 2025, convirtiéndolos en la tecnología líder entre los enfoques de seguimiento principales. Su ventaja radica en un sólido equilibrio de precisión, asequibilidad y flexibilidad de instalación tanto en entornos domésticos como comerciales. El mercado de simuladores de golf ha recompensado las tecnologías que pueden funcionar en diferentes distribuciones de habitaciones y rangos de precios sin grandes sacrificios en el rendimiento básico. Los sistemas de radar siguen siendo importantes en el extremo premium, mientras que los productos de infrarrojo todavía sirven a los usuarios de menor costo y la tecnología de proyección respalda el lado visual de la mayoría de los sistemas de bahía completa. Esto le da a la tecnología basada en cámara una amplia posición intermedia que es difícil de desplazar.

El análisis habilitado por IA es el segmento tecnológico de más rápido crecimiento al 12,03% hasta 2031, y ese crecimiento muestra hacia dónde se está desplazando el valor en el mercado de simuladores de golf. El cambio clave es que los usuarios quieren cada vez más que los sistemas interpreten los datos en lugar de simplemente mostrarlos, lo que hace que el análisis, los indicadores de entrenamiento y las funciones de simulación adaptativa sean más importantes comercialmente. La solución integrada TrackMan de Zen Golf, presentada en enero de 2026, mostró cómo esta lógica está avanzando, con una superficie de golpe de terreno activo que se ajusta a las condiciones del campo virtual en tiempo real. Ese tipo de integración importa porque reduce la brecha entre la simulación en interiores y las condiciones de juego al aire libre, que es uno de los mayores desafíos a largo plazo para el mercado de simuladores de golf. Cuanto más puedan estos sistemas fusionar datos, realismo y retroalimentación física, más poder de fijación de precios es probable que preserven los proveedores premium.

Por Usuario Final: Los Locales Comerciales Anclan los Ingresos, el Segmento Residencial Impulsa el Crecimiento Futuro

Los locales comerciales tuvieron una participación del 51,56% en 2025, convirtiéndolos en el segmento de usuario final más grande del mercado de simuladores de golf por ingresos. Los salones de golf en interiores, los locales de entretenimiento, los complejos turísticos y los sitios de hostelería de uso mixto continúan respaldando este liderazgo porque pueden distribuir los costos de hardware entre muchos usuarios de pago. El mercado de simuladores de golf ha ganado una escala significativa a través de estos locales, ya que introducen a nuevos consumidores al golf en interiores que quizás aún no estén listos para comprar un sistema de uso doméstico. La Fundación Nacional de Golf encontró que el 77% de los operadores de instalaciones comerciales creía que los simuladores aumentaban la participación y la satisfacción de los clientes, mientras que el 65% dijo que los sistemas ayudaban a atraer nuevos clientes. Esto confirma que los compradores comerciales a menudo ven los simuladores como activos de construcción de demanda en lugar de solo herramientas de ingresos directos.

Los usuarios residenciales siguen siendo el grupo de usuarios finales de más rápido crecimiento, con una CAGR del 11,59% hasta 2031, lo que señala un cambio más amplio en el mercado de simuladores de golf hacia la adopción doméstica. Esto está estrechamente vinculado a la participación fuera del campo de los más jóvenes, ya que más de 7 millones de adultos estadounidenses de entre 18 y 34 años participaron únicamente en formatos de golf fuera del campo en 2025, dando a la categoría una base de consumidores ya cómoda con el juego fuera del campo. El mercado de simuladores de golf, por lo tanto, no depende únicamente de los golfistas tradicionales ávidos para la futura demanda residencial. Las instituciones educativas, los compradores corporativos y los locales de hostelería también añaden profundidad al mercado, pero el segmento doméstico destaca porque puede expandir el volumen de unidades a medida que los precios de los productos se vuelven más fáciles de absorber. Si los patrones de adopción actuales se mantienen, la demanda residencial seguirá siendo una de las principales fuerzas que remodelan la combinación de clientes del mercado de simuladores de golf durante el período de pronóstico.

Análisis Geográfico

América del Norte representó el 40,87% de la participación del mercado de simuladores de golf en 2025, manteniendo a la región muy por delante de otras geografías en términos de ingresos actuales. La región se beneficia de una gran base de golfistas activos, una mayor familiaridad del consumidor con la tecnología de monitor de lanzamiento y una red comercial que ya entiende cómo combinar el golf en interiores con comida, bebida, entrenamiento y eventos sociales. La Fundación Nacional de Golf informó que 8,1 millones de personas en Estados Unidos usaron simuladores o formatos de golf en pantalla en 2024, frente a 3,6 millones 5 años antes, e indicó que la penetración de instalaciones podría pasar del 6,5% al 10%-11% en 2 años a medida que más operadores comprometan capital. Ese impulso de la base instalada importa porque crea más exposición de usuarios recurrentes, lo que, a su vez, mejora la economía a largo plazo del software, las membresías, los paquetes de lecciones y las suscripciones de contenido en el mercado de simuladores de golf. América del Norte también sigue siendo importante como campo de pruebas para conceptos de locales, ya que los operadores allí están refinando activamente la combinación de práctica, competencia y hostelería que hace que el golf en interiores sea comercialmente sostenible durante todo el año.

Europa sigue siendo una región significativa pero más mixta para el mercado de simuladores de golf, porque la demanda está moldeada por el clima, la densidad urbana, la cultura de golf existente y el papel de las instalaciones lideradas por la hostelería. Mercados como Alemania y el Reino Unido siguen siendo importantes porque respaldan tanto los casos de uso de entrenamiento como los formatos de locales comerciales, mientras que los mercados secundarios están ganando interés donde los operadores de complejos turísticos y los conceptos de entretenimiento urbano quieren el golf en interiores como parte de una oferta más amplia. El crecimiento de la región todavía está vinculado a condiciones prácticas, especialmente la capacidad de convertir el acceso estacional limitado al golf al aire libre en uso regular en interiores. Al mismo tiempo, las limitaciones de espacio en edificios más antiguos y ubicaciones urbanas pueden ralentizar los despliegues de bahía completa, lo que significa que los sistemas compactos y modulares siguen siendo importantes en el mercado europeo de simuladores de golf. Esto le da a Europa un patrón de adopción más selectivo que América del Norte, pero también significa que los compradores que sí invierten a menudo buscan sistemas claramente diferenciados que puedan justificar el precio a través del rendimiento, el valor del entrenamiento o la experiencia premium para los huéspedes.

Asia-Pacífico es la región de más rápido crecimiento en el tamaño del mercado de simuladores de golf, con una CAGR de pronóstico del 10,83% hasta 2031, y ese ritmo refleja una combinación diferente de fortalezas respecto a los mercados occidentales. Corea del Sur sigue siendo el ecosistema de simuladores más establecido del mundo en términos de penetración del golf en pantalla y familiaridad del consumidor, mientras que Japón continúa respaldando formatos compactos y de alta tecnología en interiores que se adaptan a las condiciones de espacio locales y los hábitos de uso. China añade otra capa de oportunidad porque los grandes mercados urbanos pueden respaldar el entretenimiento liderado por simuladores donde el acceso a la tierra y las limitaciones ambientales limitan la expansión de los campos tradicionales. El mercado de simuladores de golf en Asia-Pacífico, por lo tanto, se beneficia de condiciones que son estructurales en lugar de temporales, incluida la vida urbana densa, la aceptación de la tecnología y la practicidad del golf fuera del campo. América del Sur y el Oriente Medio y África siguen siendo mucho más tempranos en su curva de adopción, pero siguen siendo relevantes porque muestran dónde el crecimiento liderado por academias y las instalaciones de hostelería premium pueden abrir el próximo conjunto de bolsas de demanda más pequeñas pero comercialmente importantes para el mercado de simuladores de golf.

Panorama Competitivo

El mercado de simuladores de golf sigue siendo moderadamente concentrado, con GOLFZON, TrackMan, Revelyst, Foresight Sports, Full Swing Golf y TruGolf formando el grupo central que da forma a los estándares de productos, las expectativas de los operadores y la dirección de la competencia premium. Ninguna empresa controla cada parte del mercado de simuladores de golf, porque el liderazgo está dividido entre la escala del local, la credibilidad profesional, la profundidad del software y la monetización de la base instalada. GOLFZON destaca por la amplitud de su plataforma y la forma en que conecta el hardware del simulador con el contenido, los formatos de locales y las experiencias comerciales de marca. TrackMan sigue siendo especialmente influyente en entornos orientados al rendimiento donde la credibilidad de la medición y el uso para entrenamiento son más importantes. Foresight Sports, ahora bajo el paraguas más amplio de Revelyst Golf Technology, está apostando fuerte por la continuidad del software y la coherencia del ecosistema, lo que es importante en un mercado donde el uso recurrente de la plataforma se está volviendo más valioso que la venta inicial del dispositivo.

El comportamiento estratégico en el mercado de simuladores de golf sigue cada vez más 3 patrones: control del conjunto tecnológico, expansión de las relaciones con locales de marca y modelos de retención de software más sólidos. El anuncio de Troon de un nuevo local Golfzon Social en el área de Chicago en 2025 mostró cómo el golf en interiores se está integrando en formatos de locales orientados a la hostelería en lugar de venderse solo como una herramienta de entrenamiento. La integración de Zen Golf con TrackMan iO, mostrada en el PGA Show de 2026, destacó un camino diferente, donde los proveedores premium intentan crear un entorno de rendimiento más realista a través de hardware integrado y respuesta de terreno activo. Foresight Sports también utilizó el PGA Show de 2026 para presentar una vista previa de Premiere bajo la identidad de Revelyst Golf Technology, lo que señala que las actualizaciones de plataformas y los rediseños de ecosistemas son ahora herramientas competitivas importantes en el mercado de simuladores de golf. Estos movimientos muestran que las empresas líderes no compiten solo en la precisión de los sensores, sino que intentan dar forma a cómo los operadores y los consumidores permanecen dentro de su ecosistema a lo largo del tiempo.

La presión competitiva también está aumentando en los segmentos medio e inferior del mercado de simuladores de golf, donde el acceso a los productos está mejorando y la lealtad a la marca es menos fija que en los sistemas de grado de tour o de grado de academia. Por eso el soporte de software, el acceso al contenido y la experiencia del usuario importan tanto, porque el proveedor que mantiene la relación continua tiene más posibilidades de proteger los márgenes a medida que el hardware básico se vuelve más fácil de comparar. El lanzamiento de Course Play de SkyTrak impulsado por Foresight Sports en abril de 2025 es un ejemplo útil, ya que fortaleció el lado del software de su oferta sin requerir una reinvención completa de la propuesta de hardware[3]Fuente: SkyTrak, "SkyTrak Lanza Course Play Impulsado por Foresight Sports," SkyTrak, skytrakgolf.com. En el mercado de simuladores de golf, ese tipo de movimiento importa porque mejora la retención y el valor percibido del sistema incluso cuando los compradores no están listos para reemplazar su dispositivo. En los próximos años, las empresas que puedan conectar hardware, software, contenido y relevancia en los locales en una oferta coherente probablemente estarán mejor posicionadas que las empresas que compiten solo en precio o solo en rendimiento de medición bruto.

Líderes de la Industria de Simuladores de Golf

GOLFZON Co., Ltd.

TrackMan A/S

Revelyst Inc.

Full Swing Golf, Inc.

TruGolf Holdings, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Zen Golf presentó una integración prototipo de su Swing Stage 2.0 con TrackMan iO en el PGA Merchandise Show de 2026, demostrando una superficie de golpe de terreno activo que ajusta automáticamente la pendiente y el gradiente físicos para coincidir con las condiciones del fairway virtual en tiempo real, descrita por ambas empresas como el primer sistema de su tipo y desarrollada en el Tuxen Innovation Lab en la sede global de TrackMan.

- Enero de 2026: Revelyst Golf Technology debutó en el PGA Merchandise Show de 2026, uniendo Foresight Sports, Bushnell Golf y GolfLogix bajo un único paraguas de marca liderado por el CEO de Revelyst, Eric Nyman. La empresa presentó una vista previa del software de simulación de próxima generación de Foresight, denominado Premiere, con un motor de física reconstruido e interfaz de usuario renovada, programado para su lanzamiento a finales de 2026.

- Abril de 2025: SkyTrak lanzó Course Play impulsado por Foresight Sports, añadiendo 30 campos simulados, incluido Pebble Beach Golf Links, al ecosistema de software de simulación de SkyTrak a través de una colaboración estratégica con Foresight Sports, fortaleciendo su posición competitiva en el nivel de software de mercado medio.

Alcance del Informe Global del Mercado de Simuladores de Golf

Los simuladores de golf son sistemas habilitados por tecnología que replican experiencias de golf del mundo real utilizando hardware, software y análisis para proporcionar juego virtual, entrenamiento y análisis de rendimiento. El mercado de simuladores de golf está segmentado por oferta, tipo de producto, tipo de simulador, tecnología, usuario final y geografía. Por oferta, el mercado incluye hardware, software y servicios. Según el tipo de producto, el mercado está segmentado en simuladores portátiles, integrados e independientes. Por tipo de simulador, el mercado cubre simuladores de swing completo, simuladores de golf de realidad virtual, simuladores de putting y simuladores de sensor óptico. Según la tecnología, el mercado incluye análisis basados en cámara, basados en radar, infrarrojo, proyección y habilitados por IA. Por usuario final, el mercado está segmentado en residencial, locales comerciales, academias de golf y centros de entrenamiento, institutos educativos y locales corporativos y de hostelería. Por geografía, el informe cubre América del Norte, Europa, Asia-Pacífico, América del Sur y el Oriente Medio y África, con el tamaño del mercado y los pronósticos proporcionados para cada región. El tamaño del mercado de simuladores de golf se ha calculado en USD para todos los segmentos mencionados anteriormente.

| Hardware |

| Software |

| Servicios |

| Simuladores Portátiles |

| Simuladores Integrados |

| Simuladores Independientes |

| Simuladores de Swing Completo |

| Simuladores de Golf de Realidad Virtual |

| Simuladores de Putting |

| Simuladores de Sensor Óptico |

| Tecnología Basada en Cámara |

| Tecnología Basada en Radar |

| Tecnología de Infrarrojo |

| Tecnología de Proyección |

| Análisis Habilitado por IA |

| Residencial |

| Locales Comerciales |

| Academias de Golf y Centros de Entrenamiento |

| Institutos Educativos |

| Locales Corporativos y de Hostelería |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por Oferta | Hardware | |

| Software | ||

| Servicios | ||

| Por Tipo de Producto | Simuladores Portátiles | |

| Simuladores Integrados | ||

| Simuladores Independientes | ||

| Por Tipo de Simulador | Simuladores de Swing Completo | |

| Simuladores de Golf de Realidad Virtual | ||

| Simuladores de Putting | ||

| Simuladores de Sensor Óptico | ||

| Por Tecnología | Tecnología Basada en Cámara | |

| Tecnología Basada en Radar | ||

| Tecnología de Infrarrojo | ||

| Tecnología de Proyección | ||

| Análisis Habilitado por IA | ||

| Por Usuario Final | Residencial | |

| Locales Comerciales | ||

| Academias de Golf y Centros de Entrenamiento | ||

| Institutos Educativos | ||

| Locales Corporativos y de Hostelería | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva para los simuladores de golf en 2031?

Se prevé que el mercado de simuladores de golf alcance los 3,35 mil millones de USD en 2031, creciendo desde 1,97 mil millones de USD en 2025 a una CAGR del 9,37% entre 2026 y 2031.

¿Qué categoría de producto lidera la demanda hoy?

Los simuladores portátiles lideraron con una participación del 64,16% en 2025 porque se adaptan a más hogares y locales más pequeños y requieren menos trabajo estructural que los sistemas integrados.

¿Qué grupo de clientes se está expandiendo más rápido?

Los usuarios residenciales son el grupo de usuarios finales de más rápido crecimiento, con una CAGR del 11,59% hasta 2031, respaldado por una participación más amplia fuera del campo y puntos de entrada más accesibles para el uso doméstico.

¿Qué región está creciendo más rápido?

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 10,83% hasta 2031, respaldada por la sólida cultura de simuladores en Corea del Sur, la demanda compacta en interiores en Japón y la expansión de los formatos de entretenimiento urbano en China.

Última actualización de la página el: