Tamaño y Participación del Mercado de Gummies Nutracéuticos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

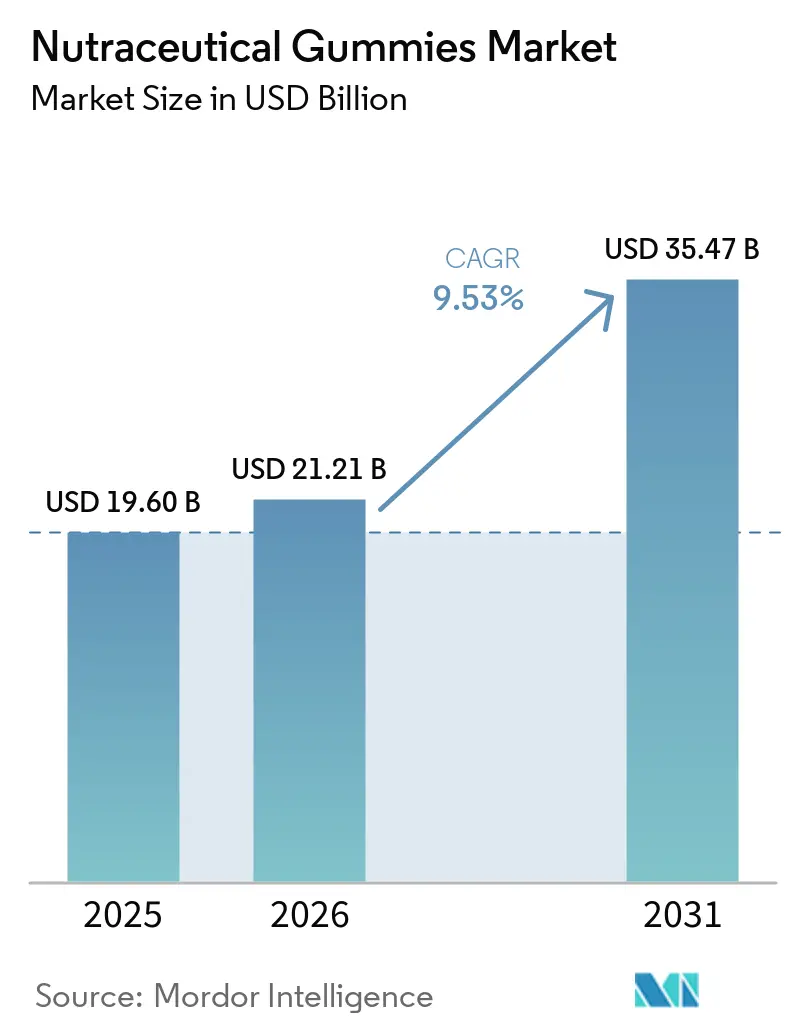

| Tamaño del Mercado (2026) | 21.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.53% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gummies Nutracéuticos por Mordor Intelligence

Se proyecta que el tamaño del mercado de gummies nutracéuticos se expanda desde USD 19,60 mil millones en 2025 y USD 21,21 mil millones en 2026 hasta USD 35,47 mil millones en 2031, registrando una CAGR del 9,53% entre 2026 y 2031. La demanda continua impulsada por el formato, la creciente conciencia sobre la salud intestinal y la premiumización en torno a las declaraciones de etiqueta limpia están ampliando la base de consumidores de la categoría. Las formulaciones digestivas lideran las ventas, mientras que las variantes de salud ósea y articular están creciendo más rápidamente a medida que la ciencia del colágeno gana respaldo clínico. Los adultos siguen siendo los usuarios dominantes, aunque la penetración pediátrica se está acelerando a medida que los padres prefieren formas de dosificación reducidas en azúcar y aptas para niños. En términos de canales, los supermercados mantienen el liderazgo en compras por impulso, aunque los modelos de suscripción directa al consumidor (DTC) fortalecen los márgenes y la captación de datos. La intensidad competitiva es moderada, y las marcas de nivel medio aún pueden ganar espacio en los estantes a pesar de los movimientos de consolidación de los conglomerados multinacionales de salud del consumidor.

Conclusiones Clave del Informe

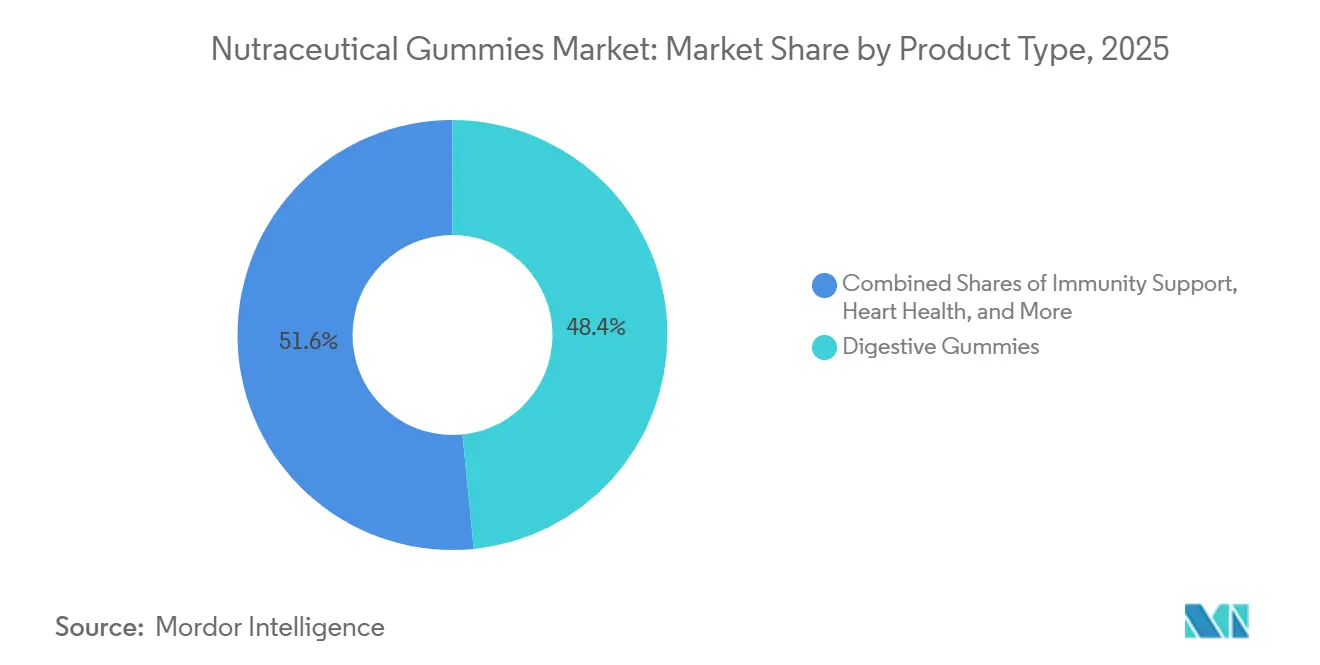

- Por tipo de producto, los gummies digestivos representaron el 48,42% de la participación del mercado de gummies nutracéuticos en 2025, mientras que los gummies de salud ósea y articular avanzan a una CAGR del 11,48% hasta 2031

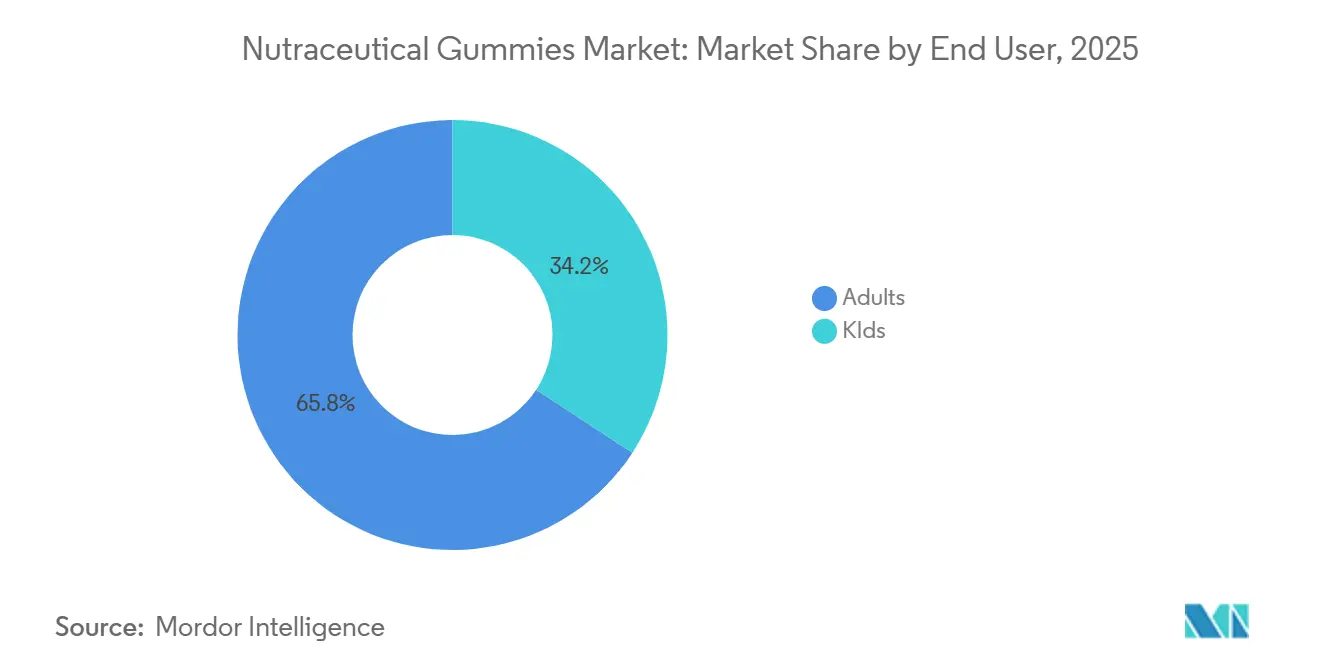

- Por usuario final, los adultos representaron el 65,78% del consumo en 2025, mientras que se proyecta que el segmento infantil se expanda a una CAGR del 11,05% durante 2026-2031.

- Por canal de distribución, los supermercados e hipermercados mantuvieron una participación del 41,29% del mercado de gummies nutracéuticos en 2025, mientras que el comercio minorista en línea es el canal de más rápido crecimiento con una CAGR del 11,27% hasta 2031.

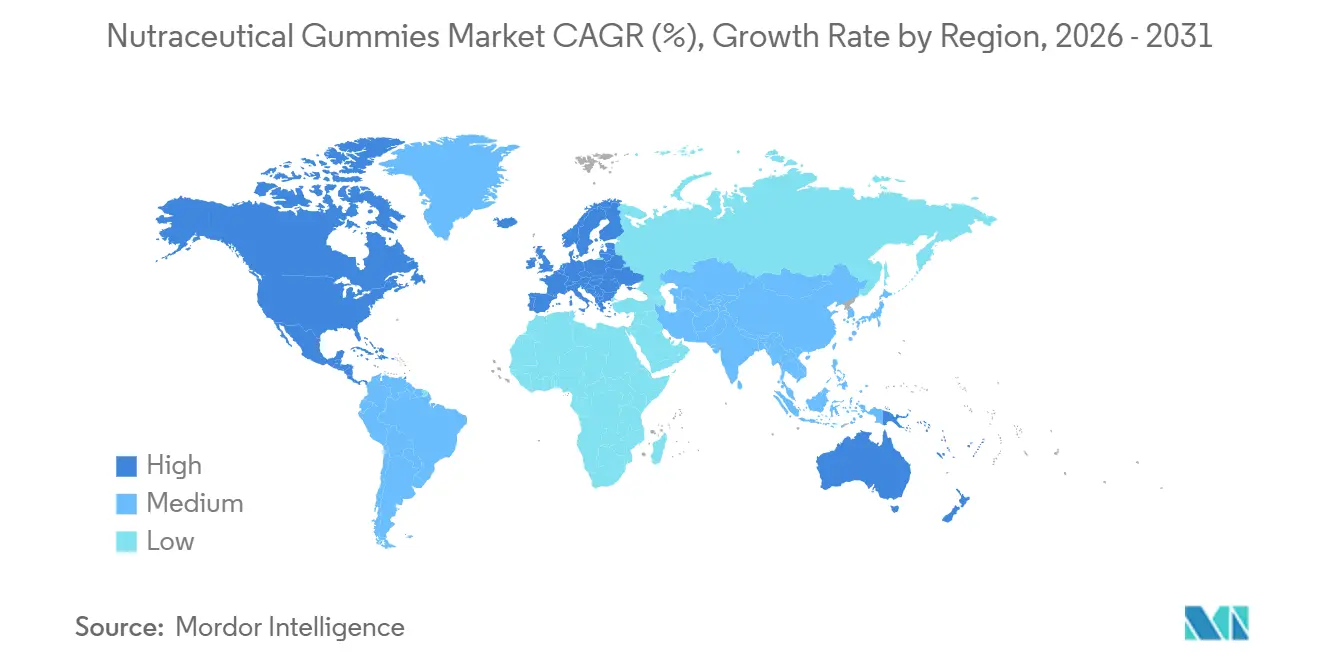

- Por geografía, América del Norte retuvo el 43,21% de la participación del mercado de gummies nutracéuticos en 2025, mientras que Asia-Pacífico exhibe la CAGR más rápida del 10,46% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Gummies Nutracéuticos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente interés en la nutrición funcional | +2.1% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Formato de suplemento conveniente y apetecible | +1.8% | Global, particularmente fuerte en América del Norte y Asia Pacífico | Corto plazo (≤ 2 años) |

| Creciente conciencia del consumidor sobre probióticos y salud intestinal | +1.5% | Global, con adopción temprana en China, India y Estados Unidos | Mediano plazo (2-4 años) |

| Innovación de productos: sin azúcar, orgánicos, veganos | +1.3% | América del Norte y Europa como núcleo, expandiéndose a Asia Pacífico | Largo plazo (≥ 4 años) |

| Mayor enfoque en la inmunidad tras la pandemia | +1.0% | Global, con demanda sostenida en Asia Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Enfoque en salud y bienestar | +0.9% | Global, con posicionamiento premium en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Interés en la Nutrición Funcional

La nutrición funcional ha pasado de los círculos de bienestar especializados al comportamiento del consumidor convencional, con los formatos de gummies emergiendo como una vía clave para la experimentación con ingredientes. Un estudio de 2025 publicado en el Journal of Functional Foods indicó que el 62% de los consumidores en Estados Unidos y Alemania ahora priorizan los compuestos bioactivos, como los ácidos grasos omega-3, los adaptógenos y los nootrópicos, por encima de las vitaminas básicas. Esto representa un aumento significativo de 19 puntos porcentuales en comparación con 2020. Los influenciadores de las redes sociales han impulsado aún más este cambio al presentar la suplementación como una elección de estilo de vida proactiva en lugar de una medida de salud reactiva. Los suplementos en gummies aprovechan esta tendencia al incorporar ingredientes funcionales en un formato que minimiza la resistencia cognitiva asociada con la deglución de pastillas. Este enfoque reduce las barreras tanto para las pruebas iniciales como para las compras repetidas. La conclusión es clara: las marcas que pueden destacar de manera creíble los orígenes de los ingredientes y la validación clínica están bien posicionadas para capturar una mayor participación de los consumidores conscientes de su salud.

Formato de Suplemento Conveniente y Apetecible

La palatabilidad sigue siendo la ventaja competitiva decisiva para los suplementos en gummies, particularmente a medida que las preferencias de sabor divergen entre grupos de edad y geografías. Los Gráficos de Sabor 2026 de Kerry Group revelaron que los formatos de gummies representaron el 23,4% del mercado global de suplementos, frente al 18,1% en 2023, con la innovación en sabores, como las mezclas de saúco, cúrcuma-jengibre y combinaciones de frutas tropicales, impulsando las pruebas entre consumidores escépticos. La conveniencia va más allá del sabor; los envases de una sola porción y las formulaciones estables en estante se alinean con los patrones de consumo en movimiento, especialmente entre los profesionales en activo y los padres que gestionan la nutrición pediátrica. Esta ventaja de formato es particularmente pronunciada en Asia Pacífico, donde las formas de suplementos tradicionales como los polvos y los tónicos enfrentan resistencia cultural entre las poblaciones urbanas más jóvenes. La conclusión estratégica es que la conveniencia no es simplemente una característica, sino un atributo que define la categoría y justifica los precios premium, además de permitir la expansión entre categorías hacia la belleza, el sueño y la salud cognitiva.

Creciente Conciencia del Consumidor sobre Probióticos y Salud Intestinal

Las narrativas sobre la salud intestinal han alcanzado una penetración generalizada, con los probióticos como ingrediente ancla para las formulaciones de gummies digestivos. Un estudio transversal de 2025 realizado en India, Arabia Saudita y China encontró que el 71% de los encuestados podía identificar correctamente los probióticos como bacterias beneficiosas, en comparación con el 48% en 2020, lo que indica una rápida difusión del conocimiento facilitada por las plataformas de salud digital y los avales médicos. Esta conciencia se está traduciendo en comportamiento de compra; los gummies digestivos representaron el 48,42% de la participación de mercado en 2025, con formulaciones que combinan cepas de Lactobacillus y Bifidobacterium junto con fibras prebióticas para mejorar la diversidad del microbioma intestinal. Los Institutos Nacionales de Salud (NIH) informaron en 2024 que el uso de suplementos probióticos entre los adultos estadounidenses aumentó un 34% entre 2019 y 2023, con los formatos de gummies capturando el 41% del volumen incremental debido a la facilidad de uso percibida[1]Fuente: Oficina de Suplementos Dietéticos del NIH, "Hoja Informativa sobre Probióticos," ods.od.nih.gov. Las marcas que puedan fundamentar las declaraciones de salud específicas de cada cepa a través de ensayos clínicos revisados por pares tendrán poder de fijación de precios y prioridad en los estantes de los canales de farmacia.

Innovación de Productos: Sin Azúcar, Orgánicos, Veganos

Las hojas de ruta de desarrollo de productos de la industria están evolucionando para priorizar los perfiles sin azúcar, orgánicos y veganos. En 2024, la Organización Mundial de la Salud emitió directrices sobre los edulcorantes sin azúcar (ESA), recomendando no utilizar edulcorantes artificiales para el control del peso. Esto ha llevado a los fabricantes a centrarse en alternativas naturales como la stevia, el fruto del monje y la alulosa[2]Fuente: OMS, "Directriz sobre el Uso de Edulcorantes sin Azúcar," who.int. Para 2025, la startup israelí TopGum lanzó suplementos en gummies a base de miel libres de azúcares refinados, logrando distribución en 1.200 farmacias europeas en seis meses. La certificación orgánica, regulada por el Programa Nacional Orgánico del Departamento de Agricultura de Estados Unidos (USDA) en Estados Unidos y el Reglamento Orgánico de la Unión Europea 2018/848 en Europa, se ha convertido en un requisito crítico para el posicionamiento en el mercado premium. Esto es particularmente significativo para los consumidores millennials y de la Generación Z, quienes examinan detenidamente las etiquetas de ingredientes. Las formulaciones veganas, que utilizan pectina o agar en lugar de gelatina, representaron un estimado del 28% de los nuevos lanzamientos de productos en 2025, frente al 19% en 2023. Este crecimiento pone de relieve la creciente importancia del consumismo ético y las estrategias de evitación de alérgenos.

Preocupaciones por el Contenido de Azúcar

Los suplementos en gummies, especialmente los diseñados para niños, están bajo mayor escrutinio debido a su contenido de azúcar. En 2024, el Instituto Federal Alemán de Evaluación de Riesgos (BfR) destacó estas preocupaciones al informar que algunas vitaminas en gummies para niños contienen hasta 3 gramos de azúcar por porción. Esta cantidad representa el 12% del límite diario de azúcar recomendado por la Organización Mundial de la Salud (OMS) para niños de 4 a 6 años, lo que genera alarmas sobre posibles riesgos para la salud dental y metabólica. Al mismo tiempo, la Unión Europea está considerando revisiones al Reglamento 1924/2006, que supervisa las declaraciones nutricionales y de propiedades saludables. Los cambios propuestos requerirían el etiquetado frontal del envase para los azúcares añadidos en los suplementos, una medida que podría reducir las compras por impulso y requerir reformulaciones. Para hacer frente a estos desafíos, los fabricantes están adoptando alcoholes de azúcar como el eritritol y el xilitol, junto con edulcorantes naturales. Sin embargo, estas alternativas conllevan un aumento de costos del 15-25% y pueden causar malestar gastrointestinal cuando se consumen en grandes cantidades. El principal desafío radica en lograr un equilibrio entre mantener la palatabilidad, que es crucial para el cumplimiento y las compras repetidas, y satisfacer las demandas de etiqueta limpia. Esta dinámica tiende a beneficiar a las empresas verticalmente integradas con tecnologías de edulcoración propias.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones por el contenido de azúcar | -1.2% | Europa y América del Norte como núcleo, expandiéndose a Asia Pacífico | Corto plazo (≤ 2 años) |

| Competencia de formatos alternativos | -0.9% | Global, con preferencia por formatos tradicionales en América del Sur y Oriente Medio y África | Mediano plazo (2-4 años) |

| Problemas de estabilidad y vida útil | -0.7% | Global, particularmente agudo en climas tropicales (Sudeste Asiático, Oriente Medio y África) | Largo plazo (≥ 4 años) |

| Restricciones de alérgenos e ingredientes | -0.5% | Europa y América del Norte, con marcos regulatorios emergentes en Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de Formatos Alternativos

Los suplementos en gummies enfrentan una competencia persistente de cápsulas, tabletas, polvos y formatos líquidos, cada uno con ventajas distintas en biodisponibilidad, precisión de dosificación o eficiencia de costos. Las cápsulas y tabletas dominan en entornos clínicos y de farmacia debido a la dosificación estandarizada y la mayor vida útil, mientras que los polvos atraen a los entusiastas del fitness que buscan tamaños de porción personalizables y absorción rápida. El Consejo para la Nutrición Responsable (CRN) informó en 2025 que las cápsulas y tabletas aún representaban el 54% del mercado de suplementos dietéticos de Estados Unidos por volumen, con los gummies capturando el 23%, lo que indica que la preferencia por el formato sigue siendo fragmentada[3]. Los suplementos líquidos, particularmente en sobres de una sola porción, están ganando terreno en los mercados de Asia Pacífico, donde los patrones de consumo en movimiento favorecen la portabilidad sobre la palatabilidad. La implicación competitiva es que los fabricantes de gummies deben innovar continuamente en textura, sabor y carga de ingredientes funcionales para justificar los precios premium, al tiempo que se defienden de la incursión de marcas propias en los canales de venta masiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio Digestivo se Encuentra con el Auge de la Salud Ósea

En 2025, los gummies digestivos aseguraron una participación dominante del 48,42% del mercado de gummies nutracéuticos, estableciendo su liderazgo con mezclas probióticas de múltiples cepas clínicamente validadas. Este crecimiento refleja la creciente conciencia del consumidor sobre el papel crítico del microbioma en la inmunidad y la salud mental. A medida que los minoristas priorizan los productos de salud intestinal con ubicaciones privilegiadas en los estantes y los médicos recomiendan los gummies probióticos para pacientes que evitan las cápsulas, se espera que el mercado de gummies nutracéuticos digestivos se expanda aún más. Los fabricantes están diferenciando sus ofertas centrándose en la especificidad de las cepas, garantizando la transparencia de las UFC y añadiendo fibras prebióticas, aumentando así los costos de cambio para los consumidores leales a la marca.

Se proyecta que los gummies de salud ósea y articular crezcan a una tasa más rápida que la categoría general, con una CAGR anticipada del 11,48%. Estas formulaciones, enriquecidas con péptidos de colágeno, vitamina D3 y calcio, atraen a las poblaciones de mayor edad que buscan preservar la movilidad. Un ensayo aleatorizado de 2024 demostró una mejora del 4,2% en la densidad mineral ósea después de 12 meses de suplementación con colágeno. Las marcas están destacando fuentes de colágeno de etiqueta limpia, con declaraciones premium como orígenes de animales alimentados con pasto o de origen marino. Los minoristas están integrando los gummies de salud ósea en exhibidores de envejecimiento activo, impulsando cestas de compra más grandes.

Por Usuario Final: Estabilidad en Adultos, Aceleración en el Segmento Pediátrico

En 2025, los adultos representaron una participación sustancial del 65,78% del mercado de gummies nutracéuticos. Este dominio se atribuye a la creciente demanda de combinaciones funcionales que abordan la gestión del estrés, la mejora cognitiva y la salud cardiovascular, particularmente entre los profesionales orientados al bienestar que priorizan la conveniencia. El crecimiento del segmento está respaldado además por los programas directos al consumidor (DTC), que no solo proporcionan paquetes de suministro mensual, sino que también integran contenido orientado al estilo de vida. Estos programas desempeñan un papel crucial en el fomento del consumo rutinario, la mejora de las tasas de adherencia y la reducción significativa de la rotación de clientes.

Los gummies para niños, aunque más pequeños, se están expandiendo a una CAGR del 11,05% impulsados por el enfoque de los padres en las brechas nutricionales. Las formulaciones minimizan el azúcar y los colorantes artificiales mientras maximizan la aceptación del sabor, aprovechando a menudo el branding de mascotas para fomentar el cumplimiento diario. Los mandatos regulatorios para la dosificación específica por edad y el aviso de alérgenos, actualizados por la Administración de Alimentos y Medicamentos (FDA) en 2024, mejoran la confianza y legitiman las declaraciones de las marcas. Las campañas de bienestar en el aula y los avales de pediatras normalizan aún más la suplementación con gummies entre los niños en edad escolar.

Por Canal de Distribución: Espacio en Estantes Versus Agilidad Digital

En 2025, los supermercados e hipermercados representaron el 41,29% de la participación del mercado de gummies nutracéuticos, impulsados principalmente por las compras por impulso en las cajas y la presencia de pasillos dedicados a la salud. Estos formatos minoristas mejoran la visibilidad del producto a través de exhibidores promocionales al final del pasillo y descuentos en paquetes, que son particularmente efectivos durante períodos de alta demanda, como la temporada de resfriados y gripe o las compras de regreso a clases. La asignación de espacio en estantes suele estar influenciada por los presupuestos de promoción comercial, lo que proporciona una ventaja competitiva a los jugadores establecidos con recursos sustanciales.

El comercio minorista en línea, que se expande a una CAGR del 11,27%, ha reducido significativamente las barreras de entrada para las marcas emergentes al aprovechar la prueba social y la segmentación algorítmica avanzada. Por ejemplo, Care/of utiliza embudos de cuestionarios personalizados para involucrar a los consumidores, mientras que Goli Nutrition capitaliza las asociaciones con influenciadores para transformar el descubrimiento de productos en suscripciones a largo plazo. Los canales directos al consumidor (DTC) ofrecen márgenes que son típicamente 10-12 puntos porcentuales más altos que los de las tiendas físicas tradicionales, lo que permite a las marcas reinvertir en esfuerzos agresivos de investigación y branding. Las estrategias omnicanal exitosas incorporan características como códigos QR en el embalaje físico, que redirigen a los consumidores a portales de fidelización. Este enfoque no solo mejora la participación del cliente, sino que también facilita la recopilación de datos de comportamiento entre canales, proporcionando información valiosa para futuras iniciativas de marketing y desarrollo de productos.

Análisis Geográfico

América del Norte mantuvo el 43,21% de la participación del mercado de gummies nutracéuticos en 2025, respaldada por la estricta supervisión de las Buenas Prácticas de Manufactura Actuales (cGMP) de la FDA, que eleva la calidad percibida. Marcas estadounidenses como Vitafusion y L'il Critters generaron USD 637 millones en ingresos en 2024, subrayando la continua penetración en los hogares. El consumo canadiense aumenta junto con las campañas gubernamentales de nutrición, mientras que México se beneficia de las importaciones de comercio electrónico transfronterizo. La madurez del mercado ralentiza el crecimiento unitario, pero impulsa la premiumización, ya que los consumidores migran hacia líneas veganas u orgánicas.

Se prevé que Asia Pacífico registre una CAGR del 10,46% durante 2026-2031, la más rápida a nivel mundial. El aumento de los ingresos disponibles en China e India se intersecta con narrativas más amplias de salud preventiva. Las reformas de etiquetado de la Administración Estatal para la Regulación del Mercado (SAMR) de China promulgadas en 2024 han aumentado los gastos de cumplimiento, pero han impulsado la confianza del consumidor. La sociedad envejecida de Japón valora los gummies de salud ósea y cognitiva, mientras que las bien establecidas redes de farmacias de Australia almacenan referencias de inmunidad y belleza. Los climas del Sudeste Asiático magnifican los obstáculos de estabilidad, impulsando la demanda de fórmulas microencapsuladas.

Europa ocupa el tercer lugar por valor, impulsada por Alemania, el Reino Unido y Francia, donde las designaciones orgánicas y veganas influyen en las decisiones de compra. Los Países Bajos y Suecia muestran un crecimiento superior al promedio a medida que las e-farmacias ganan terreno. La propuesta de regulación de etiquetado de azúcar de la Unión Europea podría desencadenar reformulaciones regionales, elevando los costos de investigación y desarrollo, pero diferenciando a los pioneros en bajo contenido de azúcar. La expansión de América del Sur se concentra en Brasil y Argentina, aunque la volatilidad cambiaria sigue siendo un riesgo. Oriente Medio y África ofrecen oportunidades incipientes pero de alto potencial en los Emiratos Árabes Unidos, Arabia Saudita y Sudáfrica; las regulaciones fragmentadas y las limitaciones de la cadena de suministro requieren asociaciones locales.

Panorama Competitivo

El mercado de gummies nutracéuticos, con una concentración moderada, demuestra que los jugadores de nivel medio continúan manteniendo poder de fijación de precios y apalancamiento de distribución. Esto sigue siendo así incluso cuando las corporaciones multinacionales de salud del consumidor se expanden a través de adquisiciones e innovaciones orgánicas. Las marcas líderes como Vitafusion de Church & Dwight, OLLY de Unilever y One A Day de Bayer dominan el espacio en los estantes en los canales de venta masiva y farmacia. Lo logran utilizando presupuestos de marketing sustanciales y fomentando relaciones sólidas con los minoristas para asegurar ubicaciones premium. Al mismo tiempo, las marcas nativas digitales como Goli Nutrition y Care/of están disrumpiendo los modelos de distribución tradicionales. Al implementar estrategias de suscripción directa al consumidor, garantizan flujos de ingresos constantes y obtienen datos críticos de primera parte del consumidor.

La adquisición de Care/of por parte de Bayer en 2024 destaca un cambio estratégico, reconociendo que los modelos basados en suscripción y las recomendaciones personalizadas están dando forma al futuro del comercio minorista de suplementos. Las oportunidades permanecen en las formulaciones de dosis terapéuticas, los productos específicos para condiciones de salud y la expansión geográfica hacia los mercados de Asia Pacífico de rápido crecimiento, donde las preferencias de sabor locales y las demandas de ingredientes crean barreras de entrada para las marcas occidentales. Los disruptores emergentes están utilizando la tecnología para obtener una ventaja competitiva. Por ejemplo, los fabricantes verticalmente integrados están adoptando técnicas de microencapsulación que extienden la vida útil en un 40%. Esta innovación aborda desafíos persistentes como la sensibilidad a la humedad y la degradación de los ingredientes activos, tal como se documenta en investigaciones revisadas por pares de 2025.

A medida que la transparencia y el aseguramiento de la calidad se vuelven cada vez más importantes tanto para los minoristas como para los consumidores, el cumplimiento de los estándares cGMP de la FDA y las certificaciones de terceros como NSF International y USP Verified está pasando de ser un diferenciador competitivo a un requisito de referencia. En consecuencia, se espera que la competencia se intensifique en tres áreas clave: innovación de ingredientes respaldada por ensayos clínicos, estrategias de distribución omnicanal que equilibren la presencia física en estantes con la adaptabilidad digital, y excelencia operativa en la fabricación para garantizar la estabilidad del producto y el cumplimiento normativo.

Líderes de la Industria de Gummies Nutracéuticos

Church & Dwight Co. Inc.

Unilever plc

The Clorox Company

Nestle S.A.

Bayer AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Gummi World lanzó una línea de fórmulas estándar destinadas a acelerar la entrada al mercado para las marcas de nutracéuticos. Estas fórmulas proporcionan bases de gummies personalizables y conformes que reducen el tiempo y la complejidad del desarrollo de suplementos en gummies únicos.

- Marzo de 2025: Sirio lanzó su gama XtraGummies, destacando suplementos en gummies innovadores que combinan un alto impacto nutricional con una experiencia sensorial superior. Las seis fórmulas clave del portafolio incluyen gummies de omega-3, creatina, hierro, citrato de magnesio, biotina y selenio, todos diseñados para la eficacia, la estabilidad y el sabor.

- Enero de 2025: Sirio introdujo XtraGummies, una innovadora tecnología de gummies de alta potencia diseñada para administrar dosis potentes de ingredientes funcionales difíciles en un formato conveniente y agradable. La gama incluye seis conceptos que abordan necesidades comunes de suplementación, incluyendo Xtra Omega-3: Proporciona 125 mg de DHA por gummy a partir de aceite de pescado, Xtra Creatina: Ofrece 1.800 mg por gummy para la fuerza muscular y la recuperación, y Xtra Hierro: Contiene 14 mg de hierro junto con una mezcla de tres ingredientes para maximizar la absorción.

- Septiembre de 2024: TopGum Industries avanzó en su gama de suplementos en gummies especializados dirigidos a grupos diversos, incluyendo niños, adultos, personas mayores y atletas. Con formulaciones personalizadas que incorporan ingredientes orgánicos premium, funcionales y de nutrición deportiva, se afirmó que sus productos ejemplifican la tendencia más amplia del mercado hacia la segmentación y la personalización en los suplementos en gummies.

Alcance del Informe del Mercado Global de Gummies Nutracéuticos

| Gummies Digestivos |

| Gummies de Soporte Inmunológico |

| Gummies de Belleza y Salud de la Piel |

| Gummies de Salud Cerebral y Cognitiva |

| Gummies de Gestión del Sueño y el Estrés |

| Gummies de Control de Peso |

| Gummies de Salud Ósea y Articular |

| Gummies de Salud Cardíaca |

| Otros |

| Niños |

| Adultos |

| Supermercados e Hipermercados |

| Farmacias y Tiendas de Salud |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Suecia | |

| Polonia | |

| Bélgica | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Vietnam | |

| Indonesia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Gummies Digestivos | |

| Gummies de Soporte Inmunológico | ||

| Gummies de Belleza y Salud de la Piel | ||

| Gummies de Salud Cerebral y Cognitiva | ||

| Gummies de Gestión del Sueño y el Estrés | ||

| Gummies de Control de Peso | ||

| Gummies de Salud Ósea y Articular | ||

| Gummies de Salud Cardíaca | ||

| Otros | ||

| Por Usuario Final | Niños | |

| Adultos | ||

| Por Canal de Distribución | Supermercados e Hipermercados | |

| Farmacias y Tiendas de Salud | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Suecia | ||

| Polonia | ||

| Bélgica | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Vietnam | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de gummies nutracéuticos en 2031?

Se prevé que alcance USD 35,47 mil millones para 2031, expandiéndose a una CAGR del 9,53% de 2026 a 2031.

¿Qué tipo de producto lidera actualmente las ventas?

Los gummies digestivos lideran con el 48,42% de la participación del mercado de gummies nutracéuticos en 2025.

¿Qué región se espera que crezca más rápido hasta 2031?

Asia Pacífico está preparada para la expansión más rápida con una CAGR proyectada del 10,46% durante el período de pronóstico.

¿Por qué los gummies sin azúcar están ganando terreno?

El escrutinio regulatorio sobre los azúcares añadidos y la demanda de los consumidores de etiquetas más limpias impulsan a las marcas hacia sistemas de edulcoración con stevia, fruto del monje y alulosa.

Última actualización de la página el: