Tamaño y Participación del Mercado Global de Gestión de Residuos Sólidos Municipales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

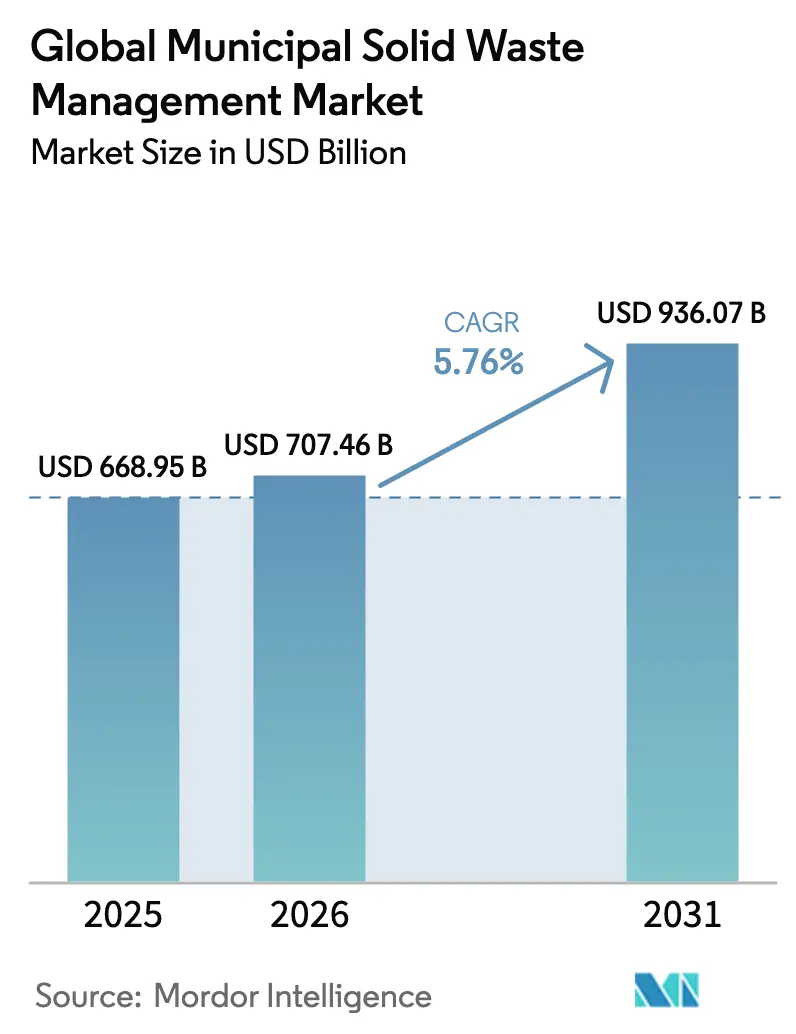

| Tamaño del Mercado (2026) | 707.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 936.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.76% CAGR |

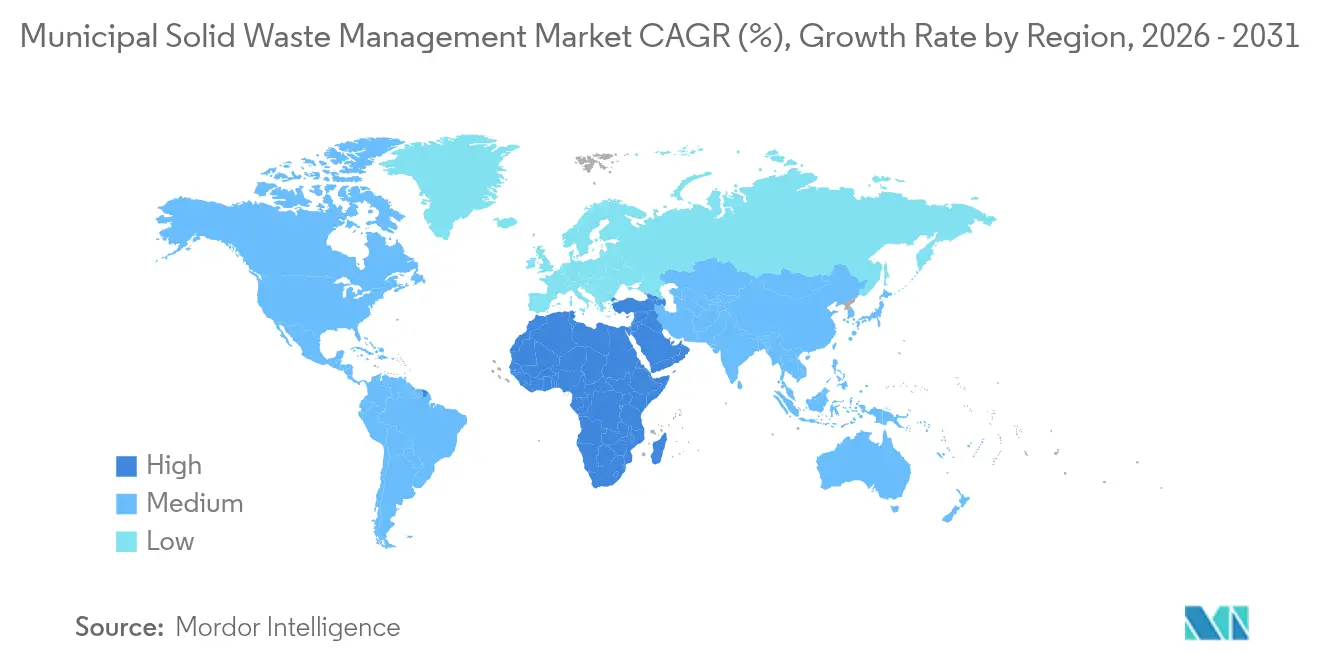

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Gestión de Residuos Sólidos Municipales por Mordor Intelligence

El tamaño del Mercado de Gestión de Residuos Sólidos Municipales fue valorado en USD 668,95 mil millones en 2025 y se estima que crecerá desde USD 707,46 mil millones en 2026 hasta alcanzar USD 936,07 mil millones en 2031, a una CAGR del 5,76% durante el período de pronóstico (2026-2031). Las poblaciones urbanas continúan aumentando y los volúmenes de residuos municipales están en camino de crecer un 70% para 2050, ejerciendo presión sobre ciudades que ya luchan con modelos de eliminación obsoletos[1]Programa de las Naciones Unidas para el Medio Ambiente, "Perspectiva Global de Residuos 2024," Programa de las Naciones Unidas para el Medio Ambiente, unep.org. Los mandatos regulatorios que prohíben los plásticos de un solo uso, el financiamiento mediante bonos verdes para nuevas instalaciones y el cambio más amplio hacia estrategias de economía circular están redefiniendo tanto los flujos de capital como las prioridades competitivas. Emisores del sector público como Vadodara y Ottawa han demostrado que los bonos verdes correctamente estructurados pueden desbloquear capital de bajo costo para proyectos de conversión de residuos en energía y de aguas residuales, señalando a los operadores privados que existe financiamiento a largo plazo disponible para actualizaciones tecnológicas. Mientras tanto, Asia-Pacífico mantiene el liderazgo en demanda, y Oriente Medio y África (OMA) emerge como la región de más rápido crecimiento, impulsada por programas de infraestructura a gran escala y despliegues de ciudades inteligentes.

Conclusiones Clave del Informe

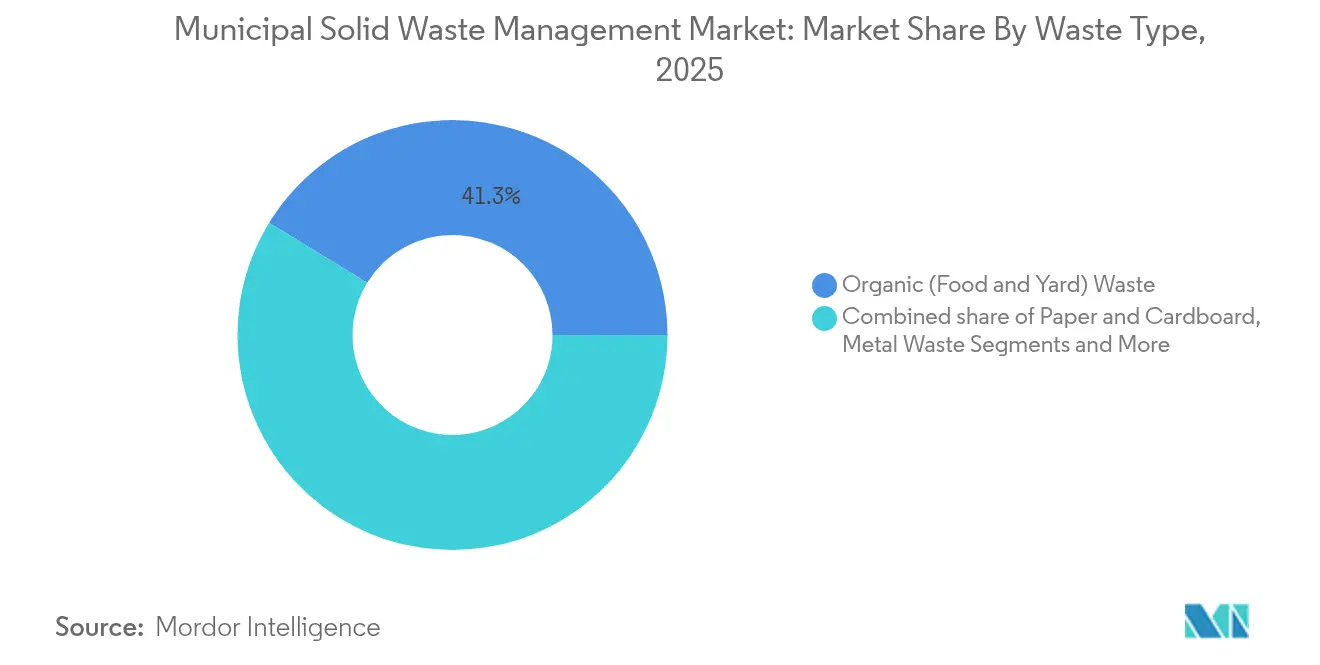

- Por tipo de residuo, los residuos orgánicos lideraron con el 41,26% de la participación del mercado de gestión de residuos sólidos municipales en 2025; se prevé que los residuos electrónicos se expandan a una CAGR del 7,45% hasta 2031.

- Por fuente, los flujos residenciales representaron el 54,21% del tamaño del mercado de gestión de residuos sólidos municipales en 2025, mientras que los residuos de construcción y demolición (C&D) registran el crecimiento más rápido con una CAGR del 5,95% hasta 2031.

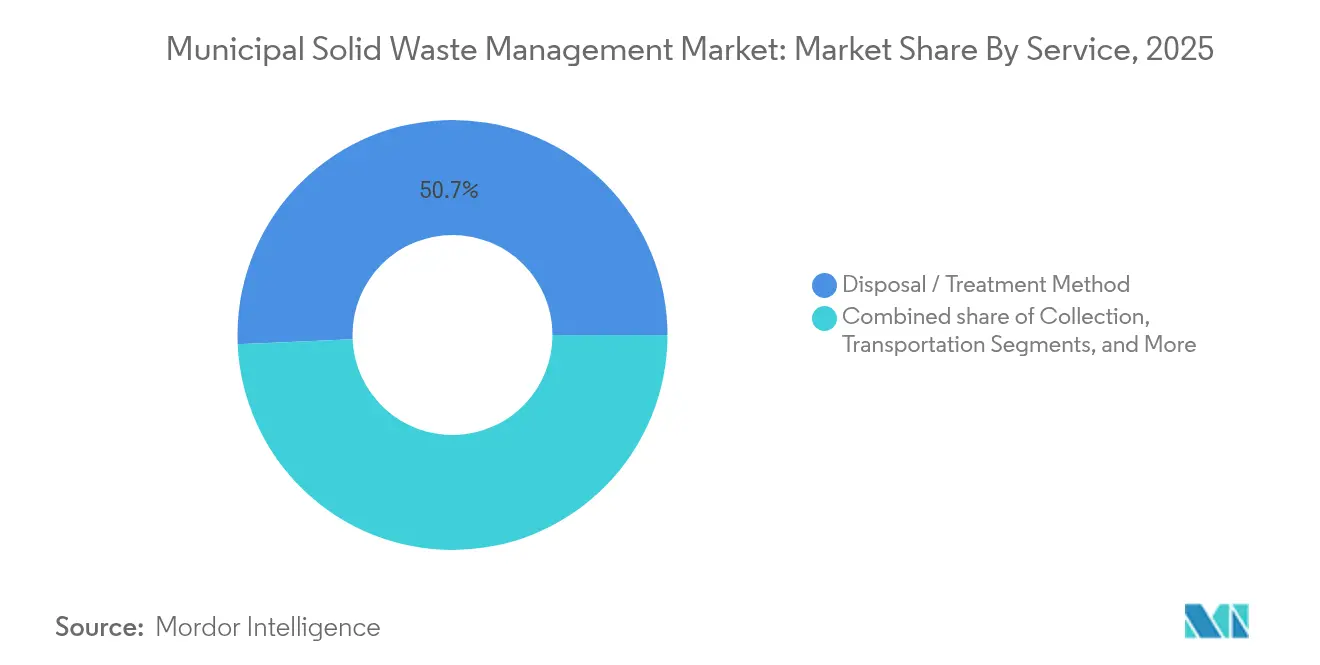

- Por servicio, la eliminación y el tratamiento representaron el 50,68% de la participación en ingresos en 2025; los servicios de reciclaje y recuperación de materiales avanzan a una CAGR del 6,98% durante 2026-2031.

- Por geografía, Asia-Pacífico dominó con una participación del 36,42% del mercado de gestión de residuos sólidos municipales en 2025; OMA registra la CAGR regional más alta del 6,38% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gestión de Residuos Sólidos Municipales

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Prohibiciones urbanas de plásticos de un solo uso | +0.8% | Global, adopción temprana en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Objetivos obligatorios de desvío de vertederos (UE y Australia) | +0.7% | Europa y Australia | Largo plazo (≥ 4 años) |

| Aceleración de la recolección segregada en origen (Asia) | +0.6% | Núcleo de Asia-Pacífico; expansión hacia OMA | Corto plazo (≤ 2 años) |

| Aumento del financiamiento mediante bonos verdes municipales para conversión de residuos en energía (América del Norte) | +0.5% | América del Norte; expansión hacia LATAM | Mediano plazo (2-4 años) |

| Rápidos despliegues de ciudades inteligentes que impulsan la recolección basada en IoT (CCG, Singapur) | +0.4% | CCG y Singapur | Mediano plazo (2-4 años) |

| Programas corporativos de certificación de cero residuos que impulsan el reciclaje comercial e industrial | +0.3% | Países Nórdicos y Japón | Largo plazo (≥ 4 años) |

| Bioconversión de orgánicos mediante mosca soldado negro | +0.2% | América Latina; proyectos piloto en África Subsahariana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prohibiciones Urbanas de Plásticos de un Solo Uso

Las amplias restricciones sobre artículos de un solo uso están alterando los flujos de residuos y los requisitos de inversión casi de la noche a la mañana. La prohibición de Hong Kong de 2024 abarca utensilios, pajillas y envases de espuma responsables de 2.369 toneladas de residuos plásticos diarios, aunque solo el 12,3% se recicla actualmente, lo que impulsa la demanda de líneas avanzadas de clasificación y compostaje. Francia planea eliminar gradualmente todos los envases plásticos de un solo uso para 2040, y la Ley SB 54 de California establece un plazo de 2032 para envases totalmente reciclables o compostables, lo que obliga a los operadores a modernizar flotas y construir instalaciones para residuos orgánicos. Las tarifas de servicio premium sostienen las actualizaciones intensivas en capital, mientras los municipios despliegan campañas educativas, creando oportunidades de negocio integrales para los proveedores de servicios integrados[2]Departamento de Protección Ambiental (RAEHK), "Regulación de Vajilla Plástica Desechable," Gobierno de la Región Administrativa Especial de Hong Kong, epd.gov.hk.

Objetivos Obligatorios de Desvío de Vertederos en la UE y Australia

Las normas de la UE limitan las exportaciones de residuos y exigen un mayor procesamiento doméstico. El Reglamento de Envíos de Residuos prohíbe que los plásticos peligrosos salgan de las fronteras de la OCDE después de noviembre de 2026 y exige auditorías de terceros en las plantas receptoras extranjeras, incentivando la inversión en instalaciones locales de recuperación de materiales. Australia complementa esta tendencia con un objetivo de reciclaje del 70% para residuos de construcción y demolición. Los operadores obtienen certeza de ingresos a través de tonelaje entrante garantizado, lo que justifica clasificadores robóticos, escáneres ópticos y líneas de combustible derivado de residuos (CDR) que elevan las tasas de recuperación y desbloquean materiales secundarios para la manufactura doméstica.

Aceleración de la Recolección Segregada en Origen (Asia)

En toda Asia, la segregación obligatoria en origen está aumentando los rendimientos de reciclaje y reduciendo drásticamente la contaminación. El piloto de las 113 "ciudades de cero residuos" de China exige objetivos cuantificables de desvío bajo el 14.º Plan Quinquenal, impulsando pedidos de camiones de dos contenedores, sensores de acera y herramientas digitales de planificación de rutas. Singapur combina política con IoT, instalando contenedores inteligentes que elevaron la eficiencia de recolección al 92% y redujeron el CO₂ del transporte en un 30%. Los transportistas privados se benefician a través de consultoría e integración de sistemas, mientras que el material reciclado de alta pureza obtiene mejores precios, reforzando el argumento económico a favor de la segregación.

Aumento del Financiamiento mediante Bonos Verdes Municipales para la Conversión de Residuos en Energía en América del Norte

Las ciudades están recurriendo a la deuda sostenible para financiar digestores anaeróbicos y proyectos de gas a la red. El programa de Debentures Verdes de Ottawa canaliza los ingresos hacia mejoras en la recolección, mientras que la Instalación de Bioenergía de Piscataway de USD 271 millones en Maryland convierte biosólidos en gas renovable valorado en aproximadamente USD 4 millones por año. Los retornos probados están inspirando a más emisores, ampliando el conjunto de proyectos financiables y otorgando a los operadores contratos de compra a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Restricciones a la exportación de papel mixto y chatarra plástica tras las enmiendas al Convenio de Basilea | -0.6% | Sudeste Asiático; flujos globales | Corto plazo (≤ 2 años) |

| Alto CAPEX y retrasos en permisos para plantas de conversión de residuos en energía | -0.5% | Zonas costeras de Europa | Largo plazo (≥ 4 años) |

| Estructuras fragmentadas de franquicias y tarifas de vertido que desalientan la inversión privada | -0.4% | Medio Oeste de EE. UU.; mercados similares | Mediano plazo (2-4 años) |

| Predominio del sector informal que obstaculiza los ingresos formales de recolección | -0.3% | África Subsahariana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones a la Exportación de Papel Mixto y Chatarra Plástica (Sudeste Asiático)

Las enmiendas al Convenio de Basilea sobre plásticos restringen la importación de pacas de baja calidad en Malasia y Vietnam, eliminando una válvula de escape para el excedente de chatarra de la UE y América del Norte. La capacidad doméstica en los países exportadores es insuficiente, por lo que el aumento de las existencias desvía los volúmenes de vuelta al vertedero, eleva las tarifas de eliminación y desestabiliza los precios de los productos básicos, enfriando la inversión en mejoras de reciclaje.

Estructuras Fragmentadas de Franquicias y Tarifas de Vertido que Desalientan la Inversión Privada (Medio Oeste de EE. UU.)

Los municipios del Medio Oeste de EE. UU. emiten contratos individuales de transporte, cada uno con su propio esquema de tarifas, lo que desalienta las economías de escala. Los operadores no pueden implementar diseños uniformes de plantas, lo que infla los costos de capital por tonelada. Los ciclos de renovación política añaden riesgo regulatorio, lo que reduce aún más el apetito del capital privado por grandes instalaciones de recuperación de materiales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Residuo: Los Residuos Orgánicos Dominan pero los Residuos Electrónicos Crecen Rápidamente

Los residuos orgánicos representaron el 41,26% de la participación del mercado de gestión de residuos sólidos municipales en 2025, debido a los restos de alimentos y residuos verdes que fluyen de manera constante desde los hogares y los minoristas. La adopción de programas de reciclaje de restos de alimentos en toda California y la segregación obligatoria en origen de orgánicos en Seúl mantienen los volúmenes elevados, asegurando flujos de caja base para las plantas de compostaje y digestión anaeróbica. Los digestores con balance energético positivo generan electricidad o gas renovable que las empresas de servicios públicos adquieren bajo tarifas de alimentación a la red, mejorando la economía de las plantas. La categoría de residuos electrónicos, aunque más pequeña, está escalando rápidamente a una CAGR del 7,45%. El plan de Japón de abrir 10 centros nacionales de residuos electrónicos para 2027, por USD 191 millones, subraya el interés oficial en la recuperación de cobre y tierras raras. El reconocimiento óptico habilitado por inteligencia artificial ahora identifica placas de circuitos y separa las celdas de iones de litio, reduciendo los gastos de mano de obra y aumentando el rendimiento de metales. En toda Europa, los esquemas de responsabilidad extendida del productor pagan a los procesadores por kilogramo, creando ingresos predecibles que atraen a inversores en infraestructura.

El subflujo de plásticos enfrenta mayores obstáculos regulatorios, pero atrae iniciativas de reciclaje químico capaces de despolimerizar chatarra posconsumo en sustitutos de nafta. El papel y el cartón se benefician de programas maduros de recolección en acera integrados en las directivas de envases, mientras que el reciclaje de vidrio sigue siendo regional debido al peso del transporte. La recuperación de metales de construcción y demolición aprovecha separadores de corrientes de Foucault y clasificadores de rayos X que entregan fracciones ferrosas y no ferrosas directamente a las fundiciones. Los residuos textiles, aún un nicho, están ganando atención a medida que las marcas de moda se comprometen con insumos de fibra reciclada; las plantas piloto de despolimerización en Suecia y Estados Unidos están demostrando la viabilidad del concepto.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Fuente: Los Residuos Residenciales Lideran, pero los Residuos de Construcción y Demolición son el Motor de Crecimiento

Los flujos residenciales representaron el 54,21% del tamaño del mercado de gestión de residuos sólidos municipales en 2025, respaldados por recolecciones semanales en acera, modelos de precios por unidad y el aumento del consumo per cápita en ciudades de ingresos medios. Los operadores invierten en contenedores con etiquetas RFID y facturación por cantidad generada que incentiva el desvío al tiempo que crea datos granulares para la optimización de rutas. El segmento de construcción y demolición está destinado a superar a todos los demás, expandiéndose un 5,95% anual sobre la base de megaproyectos desde Riad hasta Bombay. La Visión 2030 de Arabia Saudita tiene como objetivo elevar el reciclaje de construcción y demolición del 45% al 100% para 2025, generando demanda de trituradoras móviles, cribas de tambor y sistemas de limpieza de áridos adecuados para el despliegue en obra. En los Países Bajos, el estricto impuesto al vertedero y la clasificación obligatoria elevaron la recuperación al 99%, ofreciendo un modelo que otros mercados pueden emular.

Los flujos de residuos comerciales e institucionales crecen en línea con el PIB del sector servicios. Las certificaciones corporativas de cero residuos en los países nórdicos impulsan a las oficinas a segregar desde posos de café hasta cartuchos de tóner, generando oportunidades de consultoría para los transportistas que suministran señalización, capacitación y paneles de datos. Los servicios municipales, el barrido de calles y la basura de parques siguen siendo estables pero importantes para las renovaciones de contratos y la visibilidad de marca. Los transportistas aprovechan camiones eléctricos de carga lateral para recolecciones nocturnas silenciosas en zonas densamente pobladas.

Por Servicio: La Eliminación Tiene la Mayor Participación, el Reciclaje Escala Más Rápido

La eliminación y el tratamiento —vertederos, incineradoras de combustión masiva y transferencia básica— capturaron el 50,68% de los ingresos de 2025, anclados por las tarifas de vertido integradas en las franquicias municipales a largo plazo. No obstante, el reciclaje y la recuperación de materiales registran el crecimiento más rápido con una CAGR del 6,98%, ya que los reguladores vinculan los objetivos de desvío a las licencias de operación y la demanda de los propietarios de marcas de contenido reciclado fortalece los precios de los materiales secundarios. El nuevo Centro de Recuperación de Materiales equipado con robótica de USD 200 millones de WM en Chicago, puesto en marcha en 2024, clasifica 420.000 t/año y reduce el residual a menos del 10%, destacando las ganancias de productividad de los escáneres ópticos impulsados por inteligencia artificial.

El compostaje y la digestión anaeróbica se benefician de los mandatos de recolección de orgánicos y del financiamiento verde a bajo interés. California exige el desvío del 75% de los orgánicos para 2025, impulsando docenas de digestores a escala urbana que coproducen fertilizante y gas de calidad para la red. La recuperación de energía a partir de residuos amplía los flujos de ingresos: el proyecto Piscataway de WSSC Water convierte biosólidos en gas natural renovable vendido a flotas de autobuses metropolitanos a tarifas premium. Los servicios auxiliares de "gestión inteligente de residuos" —sensores, análisis y auditorías de cumplimiento— generan márgenes de EBITDA superiores al 35%, atrayendo a participantes tecnológicos que licencian plataformas en la nube en lugar de camiones.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Asia-Pacífico controló el 36,42% de la participación del mercado de gestión de residuos sólidos municipales en 2025, respaldado por la expansión del piloto de ciudades de cero residuos de China a 113 municipios y los programas de ciudades inteligentes de India. Estas iniciativas combinan política, subvenciones de infraestructura y monitoreo digital, generando una cartera de licitaciones para vehículos de recolección, centros de recuperación de materiales y plantas de conversión de residuos en energía. La inversión de USD 191 millones de Japón en diez centros de residuos electrónicos señala un giro hacia la recuperación de metales de alto valor, mientras que el Sudeste Asiático acelera la construcción de instalaciones domésticas para compensar el endurecimiento de las normas de importación del Convenio de Basilea. Los objetivos de desvío de Australia refuerzan la demanda de reciclaje de construcción y demolición en toda la cuenca del Pacífico.

Oriente Medio y África registra la trayectoria regional más rápida con una CAGR del 6,38% hasta 2031. La rápida urbanización y los megaproyectos como NEOM en Arabia Saudita y Masdar City en los Emiratos Árabes Unidos integran contenedores con sensores, recolección neumática y digestores solares desde la fase de diseño. En toda la región, los residuos urbanos diarios ya superan las 480.000 t, y los gobiernos están pasando de vertederos improvisados a vertederos sanitarios diseñados y plantas de recuperación de energía. Los recicladores informales del África Subsahariana siguen siendo fundamentales; los modelos de concesión inclusivos pagan a las cooperativas por pacas de PET y HDPE, aumentando los ingresos y la pureza de la materia prima. Las granjas piloto de mosca soldado negro en Ghana convierten los residuos alimentarios urbanos en pienso rico en proteínas, mostrando caminos circulares que reducen la dependencia de la soja importada.

América del Norte y Europa presentan mercados maduros pero con gran intensidad de innovación. Los municipios de EE. UU. aprovechan las calificaciones crediticias de grado de inversión para emitir bonos verdes destinados a la electrificación de flotas de recolección y la modernización de gas a la red. Los programas de responsabilidad extendida del productor de Canadá trasladan los costos de reciclaje a los propietarios de marcas, estabilizando los ingresos de los centros de recuperación de materiales. Europa lidera en métricas de economía circular: los Países Bajos reportan una recuperación del 99% en construcción y demolición, y la ordenanza de envases de Alemania impone cuotas crecientes de material reciclado. El crecimiento de América Latina proviene de la modernización a nivel de ciudad, donde Bogotá y São Paulo añaden etiquetas RFID a los contenedores y pilotan el pago por cantidad generada para reducir los déficits de recolección del sector público.

Panorama Competitivo

El panorama competitivo está moderadamente concentrado, con los cinco operadores más grandes que poseen en conjunto el 28% de los ingresos de 2024. Waste Management Inc. completó su adquisición de Stericycle por USD 7.200 millones en enero de 2025, expandiéndose hacia la gestión de residuos sanitarios y proyectando sinergias de costos anuales de USD 125 millones, un ejemplo de crecimiento horizontal hacia nichos de alto margen. Republic Services mantiene márgenes de EBITDA del 31,6% mediante una fijación de precios disciplinada y la automatización de flotas. Ambas empresas emplean la optimización de rutas mediante inteligencia artificial, reduciendo los costos de combustible y permitiendo contratos basados en el rendimiento que los competidores más pequeños tienen dificultades para igualar.

Los líderes europeos persiguen adquisiciones transfronterizas para asegurar materia prima a medida que los objetivos de desvío doméstico reducen los volúmenes residuales. Veolia y Suez licencian tecnologías de digestión anaeróbica y biorreactores de membrana en los mercados de OMA y el Sudeste Asiático de rápido crecimiento, diversificando los ingresos al tiempo que distribuyen los gastos generales. REMONDIS, de propiedad familiar, aprovecha su experiencia en concesiones municipales alemanas a largo plazo para ganar licitaciones en Polonia y Australia, agrupando la gestión de reciclaje, limpieza de calles y residuos orgánicos en contratos de proveedor único.

Los diferenciadores tecnológicos están redefiniendo el campo. Hitachi Zosen Inova y Keppel Seghers suministran plantas modulares de conversión de residuos en energía con garantías de eficiencia energética, lo que permite a los municipios de tamaño mediano evitar el sobredimensionamiento de instalaciones. Las empresas emergentes que ofrecen clasificación por visión artificial y seguimiento de residuos mediante cadena de bloques enseñan a los grandes transportistas a pilotar nuevos sistemas. Sin embargo, la teoría de escala sigue dominando: los operadores establecidos poseen estaciones de transferencia, vertederos y contratos de venta de materiales, lo que los convierte en consolidadores naturales cuando las autoridades urbanas impulsan soluciones integradas.

Líderes de la Industria Global de Gestión de Residuos Sólidos Municipales

Waste Management Inc.

Veolia Environnement SA

Republic Services, Inc.

Waste Connections, Inc.

Suez SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: WM publicó resultados récord para el primer trimestre de 2025, con un aumento del 16,7% interanual, al tiempo que puso en marcha cuatro plantas de gas natural renovable para duplicar la producción de gas a finales de año.

- Febrero de 2025: Waste Connections cerró el ejercicio fiscal 2024 con ingresos de USD 8.920 millones y proyectó entre USD 9.450 y 9.600 millones para 2025 sobre la base de un sólido crecimiento orgánico en EE. UU. y Canadá.

- Enero de 2025: WM finalizó la adquisición de Stericycle por USD 7.200 millones, desbloqueando sinergias en la gestión de residuos sanitarios que superan los USD 125 millones.

- Octubre de 2024: EQT Infrastructure pagó una prima del 37% por Covanta, añadiendo 40 plantas de conversión de residuos en energía que procesan 21 millones de toneladas anuales.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de gestión de residuos sólidos municipales (RSM) como todos los ingresos obtenidos de la recolección organizada, transferencia, procesamiento, reciclaje, recuperación de energía y eliminación diseñada de residuos no peligrosos domésticos y comunitarios en jurisdicciones urbanas y rurales de todo el mundo. Según Mordor Intelligence, el mercado se situó en USD 668,95 mil millones en 2025 y captura flujos de ingresos por servicios, equipos y tarifas de acceso.

Exclusión del alcance: los residuos industriales peligrosos, los residuos médicos o radiactivos y las ventas independientes de equipos de conversión de residuos en energía quedan fuera de esta evaluación.

Descripción General de la Segmentación

- Por Tipo de Residuo

- Residuos Orgánicos (de Alimentos y Jardín)

- Papel y Cartón

- Residuos Plásticos

- Residuos Metálicos

- Residuos de Vidrio

- Residuos Electrónicos

- Textiles y Cuero

- Otros (Caucho, madera, etc.)

- Por Fuente

- Residencial

- Comercial (Oficinas, Comercio minorista, etc.)

- Institucional

- Servicios Municipales (Limpieza de Calles, Parques, etc.)

- Construcción y Demolición

- Por Servicio

- Recolección, Transporte, Segregación y Preprocesamiento

- Método de Eliminación / Tratamiento

- Reciclaje y Recuperación de Materiales

- Compostaje

- Digestión Anaeróbica

- Recuperación de Energía (Conversión de Residuos en Energía / Combustible Derivado de Residuos / Biogás)

- Disposición en Vertedero

- Otros (Incineración sin Recuperación de Energía, Tratamiento Mecánico-Biológico)

- Servicios Auxiliares y de Apoyo (Auditoría, Consultoría, Soluciones de Gestión Inteligente de Residuos, etc.)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Perú

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- PAÍSES NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam)

- Resto de Asia-Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Catar

- Kuwait

- Turquía

- Egipto

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor conversaron con funcionarios de saneamiento municipal, transportistas privados, gerentes de instalaciones de recuperación de materiales y operadores de vertederos en América del Norte, Europa, Asia-Pacífico y el CCG. Estas conversaciones confirmaron las escalas tarifarias, las tarifas de vertido promedio, la penetración del servicio y los plazos de política, lo que nos permitió ajustar cada variable crítica.

Investigación Documental

Basamos nuestro trabajo documental en fuentes públicas de primer nivel, como el conjunto de datos "What a Waste" del Banco Mundial, los paneles de economía circular del Programa de las Naciones Unidas para el Medio Ambiente, las tablas de tratamiento de Eurostat, los informes de Materiales Sostenibles de la Agencia de Protección Ambiental de EE. UU. y los anuarios de la Asociación Internacional de Residuos Sólidos. Los informes anuales 10-K de las empresas, los informes de auditoría municipal y las licitaciones de adquisiciones proporcionan información granular sobre costos y tecnología que ayuda a nuestro equipo a perfeccionar los supuestos.

Los repositorios de pago, incluidos D&B Hoovers para los estados financieros de los operadores y Dow Jones Factiva para la verificación de contratos, complementan estos conjuntos de datos abiertos. Las fuentes mencionadas son solo ilustrativas; se revisaron muchas referencias adicionales para la recopilación y validación de datos.

Dimensionamiento del Mercado y Proyecciones

Nuestro modelo comienza con una construcción descendente en la que los volúmenes nacionales de generación de residuos sólidos municipales se multiplican por las tasas de cobertura de recolección, las participaciones en la combinación de tratamiento y los factores de costo por tonelada para obtener grupos de ingresos. Verificamos los resultados mediante acumulaciones ascendentes muestreadas del tonelaje reportado por los transportistas cotizados multiplicado por los precios de venta promedio ponderados. El crecimiento de la población urbana, la generación de residuos per cápita, los objetivos de reciclaje obligatorios, los escaladores del impuesto al vertedero y las nuevas capacidades de conversión de residuos en energía forman el conjunto de variables principales. La regresión multivariante proyecta los valores hasta 2030, mientras que los escenarios validados por expertos delimitan los casos alto y bajo. Cuando las divulgaciones de los operadores se retrasan, los proxies de tarifas regionales ajustados por paridad de poder adquisitivo cubren las brechas de datos.

Ciclo de Validación de Datos y Actualización

Los resultados se someten a análisis de varianza frente a indicadores independientes antes de las revisiones analíticas por capas y la aprobación final. Los informes se actualizan anualmente, y las actualizaciones intermedias se activan cuando se producen perturbaciones materiales de política o precios, de modo que los clientes siempre reciben nuestra perspectiva más reciente.

Por Qué la Línea de Base de Gestión de Residuos Sólidos Municipales de Mordor Merece Confianza

Las estimaciones publicadas de residuos sólidos municipales difieren con frecuencia porque las empresas varían en los flujos de residuos, las bases de costos y las frecuencias de actualización que seleccionan.

Los principales factores de brecha incluyen alcances limitados a tarifas de recolección, uso de precios constantes sin realineación cambiaria y actualizaciones infrecuentes de los conjuntos de datos, mientras que nuestro estudio captura los ingresos totales por tratamiento, los ajustes anuales del tipo de cambio y las revisiones de eventos a mitad de ciclo.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 668,95 mil millones (2025) | ||

| USD 125 mil millones (2024) | Consultoría Regional A | Excluye ingresos por eliminación y recuperación de energía; cobertura geográfica limitada |

| USD 129,1 mil millones (2025) | Revista Especializada B | Aplica precios constantes de 2020; combinación de tratamiento parcial |

| USD 118,27 mil millones (2024) | Consultoría Global C | Captura solo programas financiados públicamente; ciclo de actualización superior a tres años |

Estas comparaciones demuestran que nuestra disciplinada selección de alcance, la recalibración frecuente y la lógica de variables transparente ofrecen a los tomadores de decisiones la línea de base más equilibrada y trazable disponible en la actualidad.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gestión de residuos sólidos municipales?

El mercado está valorado en USD 707,46 mil millones en 2026 y se proyecta que alcance USD 936,07 mil millones para 2031.

¿Qué tipo de residuo tiene la mayor participación en la actualidad?

Los residuos orgánicos lideran con el 41,26% de la participación del mercado de gestión de residuos sólidos municipales a partir de 2025, sostenidos por los volúmenes constantes de residuos alimentarios y verdes de los hogares.

¿Por qué se considera a Oriente Medio y África la región de más rápido crecimiento?

La región registra una CAGR del 6,38% hasta 2031, impulsada por proyectos urbanos a gran escala como NEOM y el creciente respaldo regulatorio para la infraestructura integrada de gestión de residuos.

¿Qué segmento de servicios crece más rápidamente?

Los servicios de reciclaje y recuperación de materiales se expanden a una CAGR del 6,98%, superando a la eliminación a medida que los reguladores exigen tasas de desvío más altas y los propietarios de marcas buscan insumos reciclados.

¿Cómo influyen los bonos verdes en los proyectos de conversión de residuos en energía?

Los municipios utilizan bonos verdes para asegurar capital de bajo costo para digestores y plantas de gas a la red, garantizando flujos de ingresos a largo plazo y acelerando la adopción tecnológica, como lo ejemplifican Ottawa y la instalación Piscataway de Maryland.

¿Qué papel desempeñan los residuos electrónicos en el crecimiento futuro?

Los residuos electrónicos son el flujo de residuos de más rápido crecimiento con una CAGR del 7,45%, gracias a los rápidos ciclos de reemplazo tecnológico y a programas nacionales como la red de centros de residuos electrónicos de Japón por USD 191 millones, que capturan metales valiosos para las industrias domésticas.

Última actualización de la página el: