Tamaño y Participación del Mercado de Anhídrido Maleico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

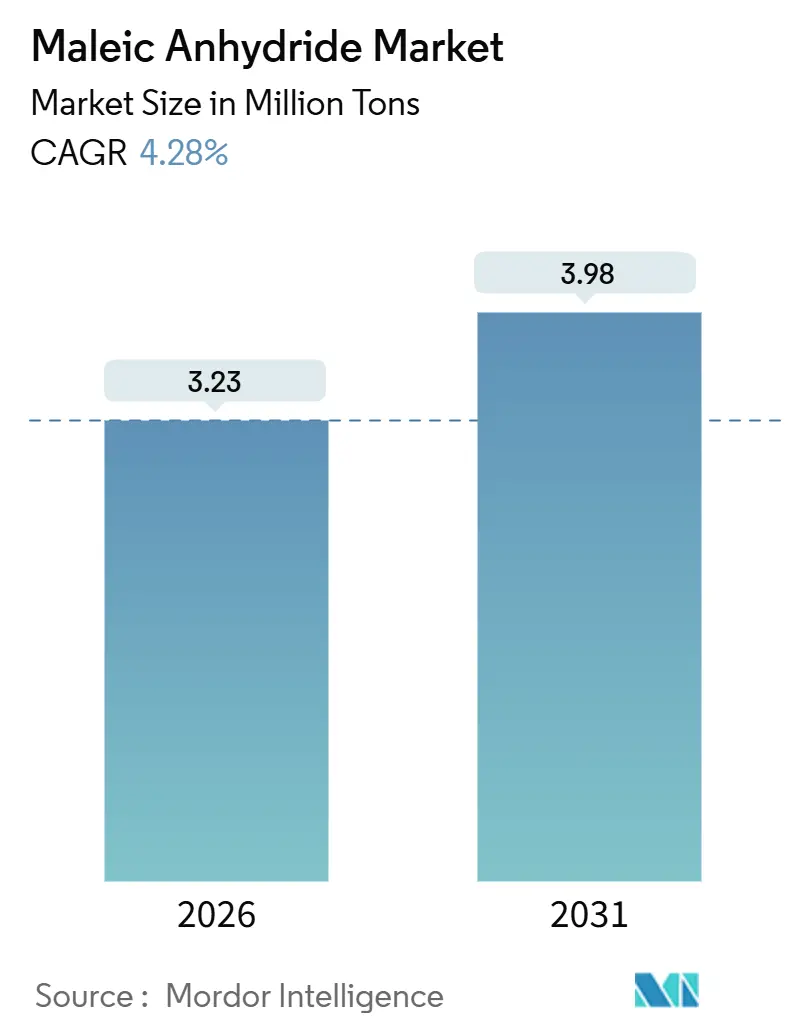

| Volumen del Mercado (2026) | 3.23 Millones de toneladas |

| Volumen del Mercado (2031) | 3.98 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.28% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

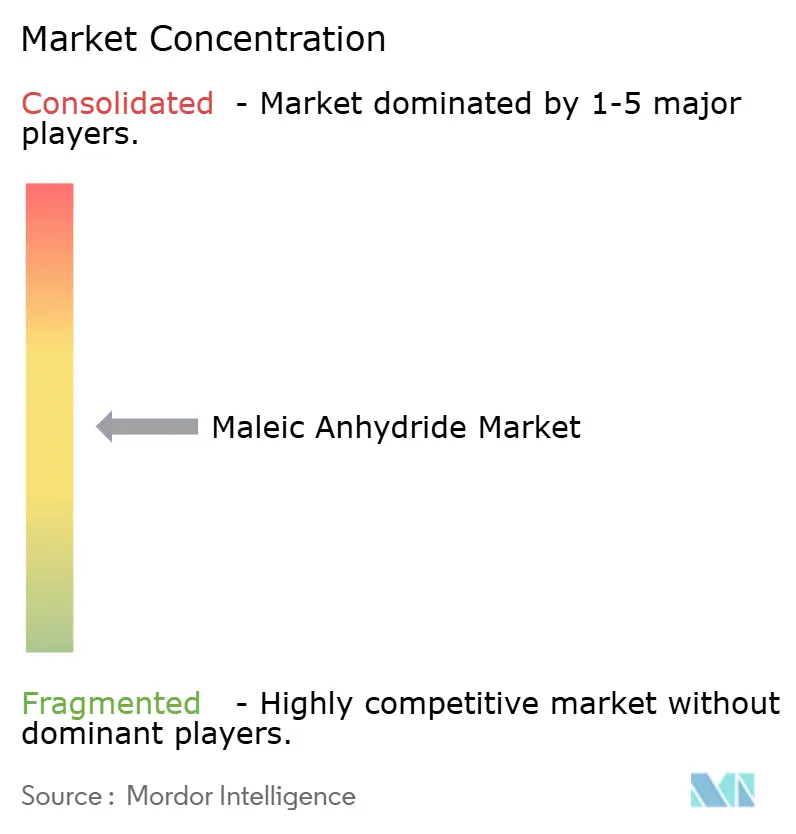

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Anhídrido Maleico por Mordor Intelligence

El tamaño del Mercado de Anhídrido Maleico se estima en 3,23 millones de toneladas en 2026, y se espera que alcance 3,98 millones de toneladas en 2031, a una CAGR del 4,28% durante el período de pronóstico (2026-2031). Este crecimiento se sustenta en las adiciones de capacidad en Asia-Pacífico, la acelerada adopción de compuestos de PET reciclado y el constante cambio del benceno al n-butano como materia prima. Las nuevas plantas chinas incrementaron la capacidad nominal global en 1,46 millones de toneladas en 2024, generando un exceso de oferta que comprimió los márgenes, especialmente en Europa y América del Sur. Los productores occidentales respondieron cerrando o poniendo en reserva unidades de benceno más antiguas, mientras que los fabricantes de resinas integradas en América del Norte y el Sudeste Asiático están adoptando el suministro en estado fundido para reducir los costos logísticos. Los impulsores regulatorios —las normas de economía circular de la UE y los límites más estrictos de emisiones de benceno de la OCDE— continúan empujando la producción hacia procesos de bajas emisiones y grados de derivados de mayor valor. La intensidad competitiva es, por tanto, más alta en el comercio de escamas de producto básico, mientras que los copolímeros especiales y los grados fundidos de alta pureza ofrecen resiliencia de márgenes.

Conclusiones Clave del Informe

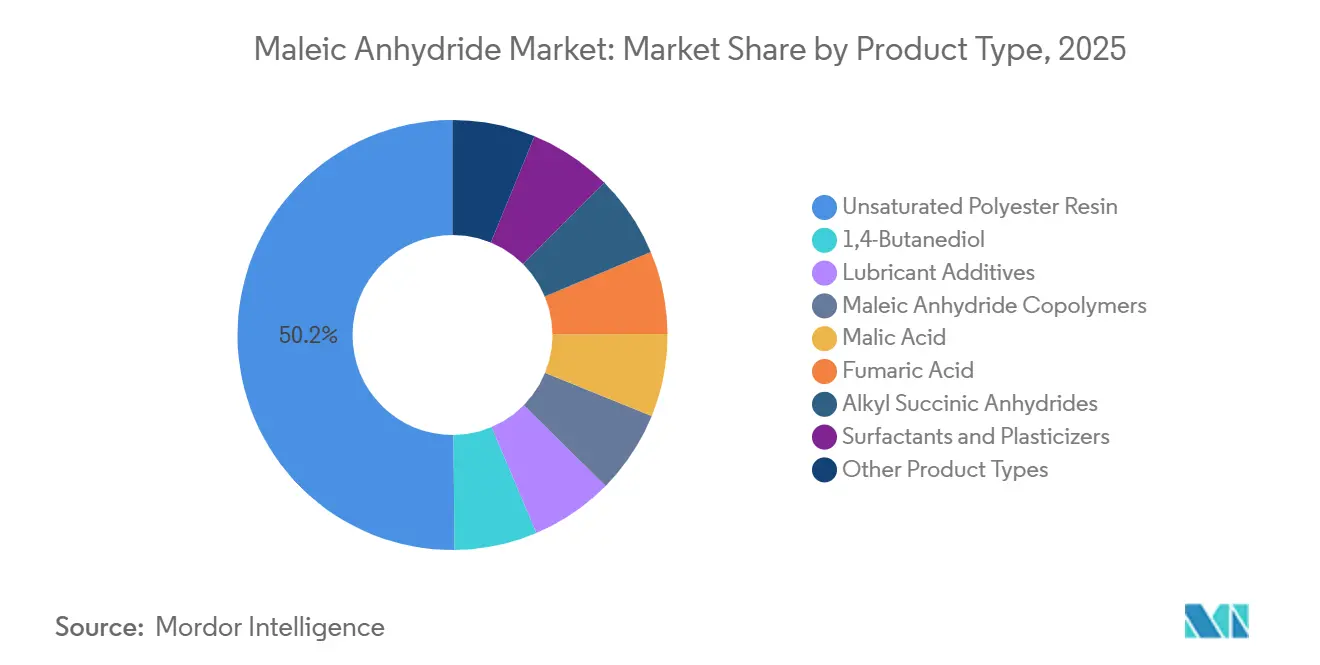

- Por tipo de producto, la resina de poliéster insaturado capturó el 50,15% de la participación del mercado de anhídrido maleico en 2025 y se prevé que se expanda a una CAGR del 4,98% entre 2026-2031.

- Por materia prima, la ruta del n-butano representó el 70,45% del tamaño del mercado de anhídrido maleico en 2025, y se proyecta que la ruta basada en benceno se expanda a una CAGR del 4,72% hasta 2031.

- Por forma física, la forma sólida representó el 60,78% del tamaño del mercado de anhídrido maleico en 2025, y el volumen del grado fundido avanza a una CAGR del 4,93%, superando el crecimiento de las escamas/gránulos sólidos.

- Por industria de usuario final, la construcción representó el 62,23% del tamaño del mercado de anhídrido maleico en 2025 y se prevé que se expanda a una CAGR del 4,78% hasta 2031.

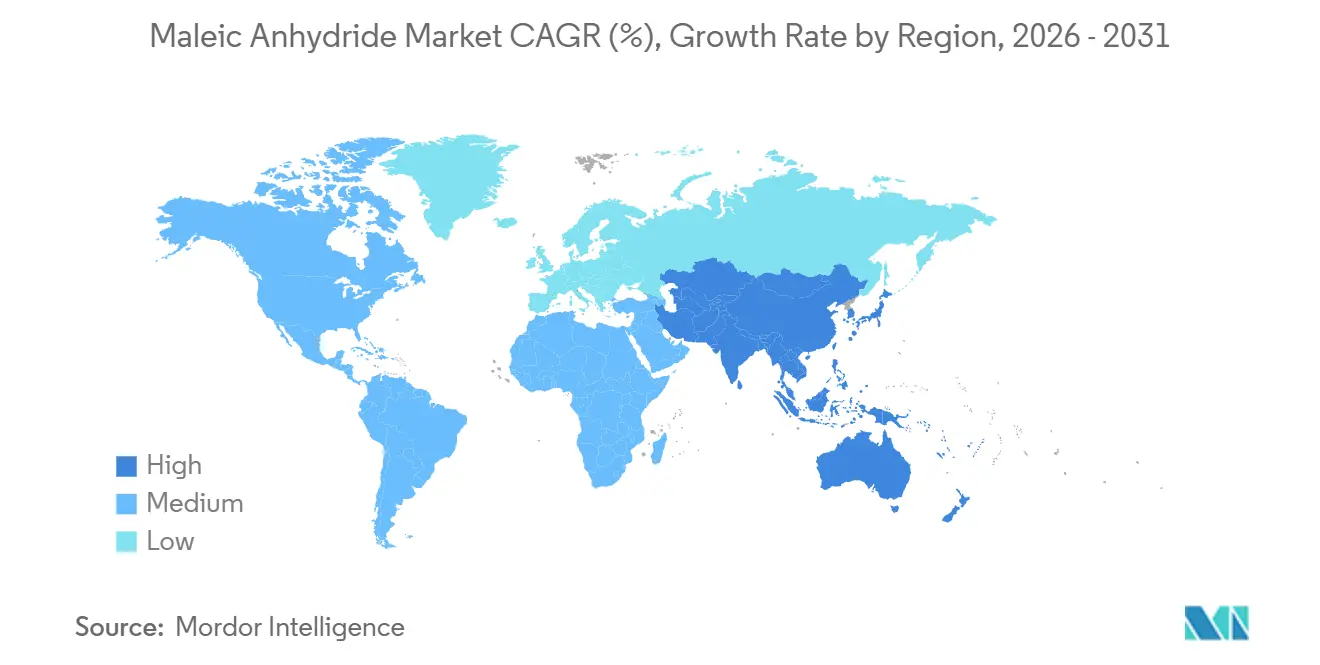

- Por geografía, Asia-Pacífico capturó el 69,45% de la participación del mercado de anhídrido maleico en 2025 y avanza a una CAGR del 4,66% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Anhídrido Maleico

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de resina de poliéster insaturado con PET reciclado en la construcción europea | +0.8% | Europa (UE-27), con adopción temprana en Alemania, Francia y Países Bajos | Mediano plazo (2–4 años) |

| Adiciones de capacidad de plantas de n-butano que reducen el costo de la materia prima | +1.2% | Global, con mayor efecto en América del Norte (Costa del Golfo), Oriente Medio (Arabia Saudita, Omán), Asia-Pacífico (provincias costeras de China) | Corto plazo (≤ 2 años) |

| Paneles ligeros de compuesto de moldeo en lámina para vehículos eléctricos que impulsan la demanda de resina de poliéster insaturado en América del Norte | +0.6% | América del Norte (Estados Unidos, México), con efecto secundario en Europa | Mediano plazo (2–4 años) |

| Creciente demanda de 1,4-BDO para spandex y PBT en Asia | +0.9% | Núcleo de Asia-Pacífico (China, India, Vietnam, Indonesia), con efecto secundario en centros textiles de Oriente Medio | Mediano plazo (2–4 años) |

| Copolímeros de ácido succínico de base biológica que desbloquean márgenes premium | +0.4% | Global, con comercialización temprana en Japón, Europa (Alemania, Países Bajos) y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Resina de Poliéster Insaturado con PET Reciclado en la Construcción Europea

En respuesta al Reglamento UE 2022/1616, que exige contenido reciclado en los plásticos, y al Reglamento de Ecodiseño de 2024, que requiere pasaportes digitales de producto para certificar atributos circulares, los productores europeos de compuestos están tomando medidas proactivas[1]Unión Europea, "Reglamento 2022/1616," eur-lex.europa.eu. Están mezclando PET posconsumo con resina de poliéster insaturado modificada con anhídrido maleico. Esta estrategia no solo les ayuda a obtener créditos de construcción sostenible, sino que también permite reducir el carbono incorporado. Países como Alemania, Francia y los Países Bajos están liderando esta iniciativa, canalizando su demanda de resina de poliéster insaturado hacia estas mezclas ecológicas. Con las obligaciones de pasaporte digital previstas para entrar en vigor en julio de 2026, se prevé que la adopción de estas prácticas se acelere, consolidando el papel fundamental del anhídrido maleico como compatibilizador en el ámbito de los compuestos de construcción de bajo carbono.

Adiciones de Capacidad de Plantas de N-Butano que Reducen el Costo de la Materia Prima

En 2024, la oxidación de n-butano dominó con una participación mayoritaria de la capacidad global. En particular, las nuevas instalaciones en China y Omán, que aprovechan catalizadores de vanadio-fosfato y de tres lóbulos de última generación, están logrando altos rendimientos[2]BASF SE, "Factbook 2024," basf.com. Estos avances no solo mejoran la productividad, sino que también mitigan las emisiones de benceno, lo que permite a estas instalaciones evitar los costos de cumplimiento de la norma EPA NESHAP. Además, la dinámica de las materias primas favorece al butano, mientras que los productores de la región Asia-Pacífico pagaron menos por el butano que por el benceno. Esta marcada disparidad de costos está impulsando un aumento en las conversiones y proyectos en campo verde en tres continentes, consolidando la ventaja competitiva de la ruta del n-butano.

Paneles Ligeros de Compuesto de Moldeo en Lámina para Vehículos Eléctricos que Impulsan la Demanda de Resina de Poliéster Insaturado en América del Norte

En 2025, la producción de vehículos eléctricos en América del Norte experimentó un fuerte crecimiento interanual. Los fabricantes de equipos originales están recurriendo ahora a carcasas de baterías de compuesto de moldeo en lámina, utilizando resina de poliéster insaturado y anhídrido maleico por cada vehículo. Las regulaciones de contenido local del USMCA están impulsando la producción doméstica de resinas. Esto se ve respaldado por la puesta en marcha de nuevas instalaciones en Illinois y Virginia Occidental, ambas operativas en 2024. Con el auge de la gigafundición, el apetito por los grados de compuesto de moldeo en lámina ignífugos, conocidos por sus superiores propiedades de impregnación, está destinado a eclipsar el crecimiento de los compuestos automotrices tradicionales, lo que llevará a un aumento en el consumo regional de anhídrido maleico.

Creciente Demanda de 1,4-BDO para Spandex y PBT en Asia

Los clústeres textiles y electrónicos asiáticos están utilizando 1,4-BDO para producir spandex y PBT. Mediante la hidrogenación continua de anhídrido maleico a BDO a 190 °C, se logra un alto rendimiento. Este éxito ha impulsado inversiones integradas, como el Verbund de BASF en Zhanjiang, que está previsto que ponga en marcha unidades oxo-C4 aguas abajo en 2025. China, India y Vietnam han incrementado colectivamente su capacidad de PBT, y la producción de fibra de spandex también ha aumentado. Con un suministro cautivo de BDO, los productores están protegidos de los volátiles precios de producto básico del anhídrido maleico, lo que les permite obtener una prima en los grados de alta pureza.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Exceso de oferta global impulsado por las nuevas capacidades chinas | -1.1% | Global, con mayor presión sobre los márgenes en Asia-Pacífico, Europa y América Latina | Corto plazo (≤ 2 años) |

| Límites más estrictos de emisiones de benceno de la OCDE que elevan los costos de cumplimiento | -0.5% | Países de la OCDE (América del Norte, Europa, Japón, Corea del Sur), con mayor impacto en las plantas de ruta de benceno | Mediano plazo (2–4 años) |

| Eliminación progresiva de motores de combustión interna que reduce los derivados de aditivos para aceites lubricantes | -0.3% | Europa (UE-27), América del Norte (Estados Unidos, Canadá), con impacto gradual en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Exceso de Oferta Global Impulsado por las Nuevas Capacidades Chinas

En 2024, China presentó nueva capacidad, encabezada por el complejo de Hengli, lo que llevó la participación de la producción global de China a superar el 70%. Los precios en fábrica se desplomaron, en marcado contraste con los precios al contado en América del Norte, lo que desencadenó un aumento de las exportaciones. Mientras tanto, las tasas de utilización cayeron. Los actores occidentales, que enfrentan elevados costos fijos, comenzaron a cerrar plantas: Huntsman cesó operaciones en su instalación de Moers a mediados de 2025, y Nan Ya puso en espera su planta en Taiwán a finales de 2024. En un intento por sortear estos desafíos, los actores establecidos de la industria se están enfocando ahora en suministros fundidos de alta pureza y copolímeros especiales, áreas donde la competencia de China sigue siendo limitada.

Límites Más Estrictos de Emisiones de Benceno de la OCDE que Elevan los Costos de Cumplimiento

En respuesta a la norma EPA NESHAP y a regulaciones similares de la UE, que imponen límites de benceno, las unidades que utilizan la ruta del benceno se han visto obligadas a adoptar oxidadores e implementar monitoreo continuo. Estas medidas han incrementado los costos operativos y han generado un gasto de capital significativo. En consecuencia, esta carga financiera ha llevado a Huntsman y Nan Ya a cerrar sus plantas y ha disuadido el establecimiento de nuevas instalaciones basadas en benceno. Reflejando esta tendencia, toda la capacidad anunciada después de 2024 —incluida la de Hengli en China, ABP en Omán y la unidad propuesta de Indian Oil en Panipat— ha pivotado hacia la oxidación de n-butano, lo que señala un pronunciado alejamiento de la tecnología del benceno.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de la Resina de Poliéster Insaturado Refleja el Impulso de los Compuestos para Construcción y Vehículos Eléctricos

La resina de poliéster insaturado aseguró el 50,15% de la participación del mercado de anhídrido maleico en 2025 y registra una CAGR del 4,98% hasta 2031, por encima del mercado general. Las regulaciones europeas están impulsando el uso de mezclas con PET reciclado. En América del Norte, las carcasas de baterías de vehículos eléctricos están utilizando anhídrido maleico por cada vehículo. Estas aplicaciones actúan como amortiguador, protegiendo los volúmenes de las caídas cíclicas que suelen observarse en las resinas de producto básico. La demanda de 1,4-BDO sigue una trayectoria de crecimiento anual, impulsada por inversiones en spandex y PBT en toda Asia. Si bien el uso de aditivos para lubricantes ha disminuido a medida que los motores de combustión declinan, los copolímeros de anhídrido maleico están prosperando. Estos copolímeros, utilizados en el tratamiento de agua y en envases de base biológica, están ayudando a mitigar la caída en lubricantes. Además, los derivados de ácido fumárico y málico están experimentando un crecimiento anual constante, impulsado principalmente por su uso como acidulantes en bebidas.

Los productos especiales, a pesar de sus menores volúmenes, generan márgenes significativos. Por ejemplo, los copolímeros de ácido succínico de base biológica están logrando importantes primas en el sector de envases premium. Los productores están aprovechando estratégicamente estos mercados de nicho para sortear los desafíos del exceso de oferta. Cabe destacar que la investigación y el desarrollo japoneses están avanzando, con foco en el anhídrido maleico de ruta furfural y sus copolímeros verdes aguas abajo. Este doble panorama no solo consolida el papel central del poliéster insaturado en los ingresos del mercado de anhídrido maleico, sino que también pone de relieve la diversificación de los grupos de beneficios a través de sus derivados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Materia Prima: Ascendencia de la Ruta del N-Butano Impulsada por Ventajas de Rendimiento, Costo y Regulación

La ruta del n-butano dominó el 70,45% de la producción en 2025 y se proyecta que crezca más rápido que el mercado general de anhídrido maleico. La oxidación de butano elimina las emisiones de benceno y captura el hidrógeno como coproducto, lo que ofrece menores costos en efectivo y una tramitación de permisos más sencilla. El catalizador de tres lóbulos de BASF aumenta el rendimiento y reduce la caída de presión en el reactor, lo que se traduce en ahorros significativos, especialmente dado que la energía es el segundo mayor costo variable.

La producción basada en benceno, aunque con una participación en declive, tiene una previsión de crecimiento a una CAGR del 4,72% hasta 2031, más rápido que el mercado general, porque las plantas de ruta de benceno supervivientes están concentradas en complejos petroquímicos integrados donde el benceno es un subproducto de bajo costo del craqueo de nafta y donde los productores ya han amortizado las inversiones en cumplimiento normativo. Las unidades de benceno supervivientes siguen siendo competitivas solo donde el benceno es un subproducto interno del craqueo, por ejemplo, las instalaciones de Huntsman en la Costa del Golfo de los Estados Unidos, ubicadas junto a reactores de resina de poliéster insaturado. Incluso allí, la continuidad de las operaciones depende de los depuradores ya amortizados.

Por Forma Física: El Grado Fundido Gana Terreno a Medida que los Productores Integrados se Ubican en Proximidad

Las formas sólidas (escamas y gránulos) representaron el 60,78% del volumen de 2025 porque se almacenan y transportan fácilmente a través de los océanos. El suministro fundido, aunque menor, está creciendo a una CAGR del 4,93% gracias a los complejos de resinas integradas en Illinois,

En Kuantan y Yantai, las tuberías calefactadas y los vagones cisterna han logrado reducir el consumo de energía en el envasado y la refusión. Esta reducción es particularmente significativa dado que se proyecta que el precio del carbono en Europa aumente. La distribución en estado fundido tiene un radio económico, lo que lleva a una concentración de la adopción en áreas donde las plantas de resina de poliéster insaturado son adyacentes a los reactores de anhídrido maleico. Europa, sin embargo, está quedando rezagada. Las plantas de resinas fragmentadas del continente encuentran antieconómico invertir en logística dedicada de tanques calientes, lo que resulta en un dominio de las escamas en el comercio de la UE.

Por Industria de Usuario Final: La Construcción Lidera, pero el Sector Automotriz y la Electrónica Diversifican la Demanda

La construcción consumió el 62,23% del tamaño del mercado de anhídrido maleico en 2025 y está creciendo a una CAGR del 4,78% hasta 2031. Las iniciativas de infraestructura de India y el impulso de la UE hacia una economía circular están alimentando este crecimiento. El sector automotriz está cosechando los beneficios de un aumento en la demanda de compuestos y piezas impulsados por vehículos eléctricos, gracias a las regulaciones del USMCA. En el ámbito de la electrónica, hay un crecimiento notable impulsado principalmente por la demanda de conectores y carcasas de sensores, específicamente los fabricados con PBT procedente de BDO. Si bien los sectores de alimentos y bebidas y de productos químicos especiales representan colectivamente una porción menor del mercado, están experimentando un crecimiento estable, respaldado por regulaciones. Esta estabilidad ayuda a aislar la demanda general de la tendencia a la baja de los aditivos para aceites en lubricantes de motores de combustión interna.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico mantuvo el 69,45% del volumen global en 2025 y avanza a una CAGR del 4,66% hasta 2031. Hengli por sí sola impulsa la producción de China, pero con tasas de utilización que rondan el 70%, las presiones de exportación siguen siendo pronunciadas. El proyecto de Indian Oil en Panipat señala el giro de India desde una dependencia del 70% de las importaciones hacia la autosuficiencia. Mientras tanto, Japón y Corea del Sur están canalizando esfuerzos hacia la investigación y el desarrollo de alta pureza y de base biológica, preparando el terreno para un salto comercial hacia las rutas de furfural después de 2028.

América del Norte está en una trayectoria de crecimiento, impulsada por la producción de vehículos eléctricos y las estipulaciones de contenido del USMCA. Las nuevas instalaciones de butano en Illinois y Virginia Occidental están dedicadas a la producción interna de resinas, y las unidades de benceno de la Costa del Golfo operan únicamente donde los depuradores han visto su depreciación. Los precios de venta en la región a menudo superan las exportaciones chinas, lo que subraya las primas de logística y pureza que se obtienen.

Europa, con una participación de la demanda, se está expandiendo a un ritmo más moderado, enfrentando desafíos de precios de energía y estrictas regulaciones de emisiones de benceno. Sin embargo, el auge de los compuestos de PET reciclado en Europa y la inminente implementación de los pasaportes digitales proporcionan un amortiguador para el mercado de anhídrido maleico frente a la afluencia de importaciones asiáticas. América del Sur y la región de Oriente Medio y África ven inversiones estratégicas como la planta de ABP en Omán, que capitaliza el butano asequible para atender los mercados de resinas en África y Oriente Medio que han estado desatendidos durante mucho tiempo.

Panorama Competitivo

El mercado de anhídrido maleico está moderadamente fragmentado. El exceso de oferta chino ha forzado la salida de actores occidentales. Los supervivientes pivotan hacia nichos de valor agregado. El Verbund de BASF en Zhanjiang integra un craqueo de vapor, una unidad de anhídrido maleico y unidades oxo-C4 aguas abajo para capturar márgenes integrados. A nivel regional, PETRONAS Chemicals adquirió la planta de 113 kt de BASF en Kuantan para abastecer la demanda de producto fundido en la ASEAN, y la unidad de ABP en Omán sirve a los compuestos de Oriente Medio. La planta de Indian Oil en Panipat mitigará la dependencia de importaciones de India y abastecerá su creciente segmento de construcción. El liderazgo tecnológico —catalizadores de tres lóbulos, controles de inteligencia artificial y logística de producto fundido— define las posiciones de costo, y el giro hacia copolímeros especiales y derivados de base biológica diferencia el desempeño de los márgenes en un mercado de anhídrido maleico que de otro modo presenta exceso de oferta.

Líderes de la Industria del Anhídrido Maleico

Polynt S.p.A.

Huntsman International LLC

Mitsubishi Chemical Group Corporation

INEOS AG

Wanhua

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: TCL Specialties USA ha completado la Fase I de su planta de 200 millones de USD en New Martinsville, Virginia Occidental, aumentando su capacidad de producción de anhídrido maleico en 40.000 toneladas por año. Se espera que esta expansión fortalezca la cadena de suministro y satisfaga la creciente demanda en el mercado de anhídrido maleico.

- Agosto de 2024: BASF y UPC Technology han firmado un memorando de entendimiento para establecer una colaboración a largo plazo en catalizadores de anhídrido maleico e implementar iniciativas de reducción de carbono. Se espera que esta asociación impulse la innovación y la sostenibilidad en el mercado de anhídrido maleico, mejorando su potencial de crecimiento.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio trata el mercado del anhídrido maleico como el conjunto de grados sólidos y fundidos de nueva producción obtenidos principalmente mediante la oxidación de n-butano o benceno, y posteriormente vendidos para usos posteriores como resinas de poliéster insaturado, 1,4-butanodiol, aditivos para lubricantes, copolímeros y diversos ácidos especiales.

Exclusión del alcance: El consumo cautivo interno que nunca entra en el comercio mercantil queda fuera de nuestra estimación de tamaño.

Descripción general de la segmentación

- Por Tipo de Producto

- Resina de Poliéster Insaturado

- 1,4-Butanodiol

- Aditivos para Lubricantes

- Copolímeros de Anhídrido Maleico

- Ácido Málico

- Ácido Fumárico

- Anhídridos Alquil Succínicos

- Surfactantes y Plastificantes

- Otros Tipos de Productos

- Por Materia Prima

- N-Butano

- Benceno

- Por Forma Física

- Sólido (Escamas / Gránulos)

- Fundido

- Por Industria de Usuario Final

- Construcción

- Automóvil

- Electrónica

- Alimentos y Bebidas

- Productos Petrolíferos

- Cuidado Personal

- Productos Farmacéuticos

- Agricultura

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Las llamadas estructuradas con productores, formuladores de resinas, fabricantes de piezas compuestas, distribuidores químicos regionales y tecnólogos de asociaciones comerciales nos permiten verificar las tendencias de envíos, los precios contractuales típicos, los cambios de materias primas y los ciclos de inventario en Asia, América del Norte, Europa y Oriente Medio. Los conocimientos obtenidos de estas entrevistas validan las señales secundarias y ajustan con precisión los supuestos del modelo sobre las tasas de operación y las tendencias de sustitución por parte de los usuarios finales.

Investigación documental

Comenzamos con instantáneas de comercio y producción a partir de estadísticas públicas emitidas por entidades como UN Comtrade, la Administración de Información Energética de EE. UU., Eurostat PRODCOM y China Customs, que ayudan a nuestro equipo a alinear los flujos de exportación-importación con las capacidades de planta declaradas. Las señales macroeconómicas, el gasto en construcción de la OCDE, la producción de vehículos de la OICA y los índices de polímeros del Banco Mundial orientan la calibración del conjunto de demanda. Los informes 10-K de las empresas, las presentaciones para inversores y los principales expedientes ambientales de plantas cierran las brechas de datos iniciales. Cuando la inteligencia corporativa más profunda es esencial, los analistas de Mordor acceden a conjuntos de datos de pago como D&B Hoovers para desglose de ingresos y Dow Jones Factiva para alertas oportunas de cierres o expansiones. Esta lista es ilustrativa; habitualmente se consultan muchas otras fuentes secundarias.

Dimensionamiento del mercado y previsión

Aplicamos una combinación descendente y ascendente: la capacidad de producción global, la utilización y el comercio neto reconstruyen el consumo aparente, que luego se contrasta con los resúmenes de precio de venta promedio muestral × volumen de los principales proveedores. Variables como los diferenciales de precio del n-butano frente al benceno, los ratios trimestrales de absorción de UPR, las terminaciones de superficie habitable residencial y la penetración de los compuestos de moldeo en lámina para automoción impulsan nuestra previsión de regresión multivariante. Cuando las facturas ascendentes son parciales, los factores de crecimiento regional derivados de los permisos de construcción y las estadísticas de fabricación de vehículos cubren las brechas restantes antes de la reconciliación final.

Ciclo de validación de datos y actualización

Nuestro modelo pasa por dos ciclos de revisión interna que señalan valores atípicos frente a series históricas y métricas de referencia del sector. Las actualizaciones se realizan anualmente, con actualizaciones intermedias activadas por adiciones de capacidad, perturbaciones en las materias primas o cambios regulatorios, lo que garantiza que los clientes reciban una línea de base actualizada antes de cada entrega.

Por qué la línea de base de anhídrido maleico de Mordor merece confianza

Las cifras publicadas suelen divergir porque los proveedores eligen diferentes bases de unidades, tratan la producción cautiva de manera diferente o actualizan en calendarios irregulares. En Mordor Intelligence, reportamos el tonelaje total del mercado mercantil y revisamos los factores impulsores cada año, lo que reduce el riesgo de revisión para los usuarios.

Los principales factores de divergencia incluyen la diferente inclusión de la producción cautiva integrada en BDO, las fechas de conversión de divisas, los precios de venta promedio asumidos y si las unidades basadas en benceno que operan a bajas tasas se contabilizan como suministro 'disponible'.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| 3,18 millones de toneladas (2025, volumen) | Mordor Intelligence | - |

| USD 4,57 mil millones (2024) | Global Consultancy A | Utiliza valor, aplica ASP fijos, contabiliza la producción cautiva como vendida |

| USD 3,36 mil millones (2025) | Industry Publishing B | Omite la capacidad china inactiva, cadencia de actualización de previsiones más antigua |

En resumen, nuestra rigurosa selección del alcance, los insumos verificados de tasas de operación y la actualización anual proporcionan a los responsables de la toma de decisiones una línea de base equilibrada y transparente que puede replicarse con pasos claros.

Los analistas de Mordor estiman la demanda de 2025 en 3,18 millones de toneladas.

La Consultora Global A sitúa el valor de 2024 en USD 4,57 mil millones.

La Editorial del Sector B estima el valor de 2025 en USD 3,36 mil millones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño previsto del mercado de anhídrido maleico en 2031?

Se proyecta que el volumen global alcance 3,98 millones de toneladas en 2031, expandiéndose a una CAGR del 4,28% desde 3,23 millones de toneladas en 2026.

¿Por qué la ruta del n-butano está ganando participación frente a la ruta del benceno?

La oxidación de n-butano ofrece mayores rendimientos, menor costo de materia prima y evita los gastos de cumplimiento de emisiones de benceno, lo que llevó a una participación del 70,45% en 2025.

¿Cómo influye la producción de vehículos eléctricos en la demanda de anhídrido maleico?

En América del Norte, a medida que aumenta la producción de vehículos eléctricos, también lo hace el consumo regional de paneles de compuesto de moldeo en lámina, que cada vehículo eléctrico utiliza con anhídrido maleico.

¿Qué región añade la mayor nueva capacidad?

En 2024, China emergió como el principal contribuyente a la expansión de la capacidad global, impulsada principalmente por la unidad de Hengli.

¿Qué cambio estratégico están realizando los actores establecidos para proteger sus márgenes?

Los productores se enfocan en copolímeros especiales, suministro fundido y derivados de base biológica que obtienen primas de precio sobre los grados de producto básico.

Última actualización de la página el: