Tamaño y Participación del Mercado de Fórmula de Leche de Cabra

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.86% CAGR |

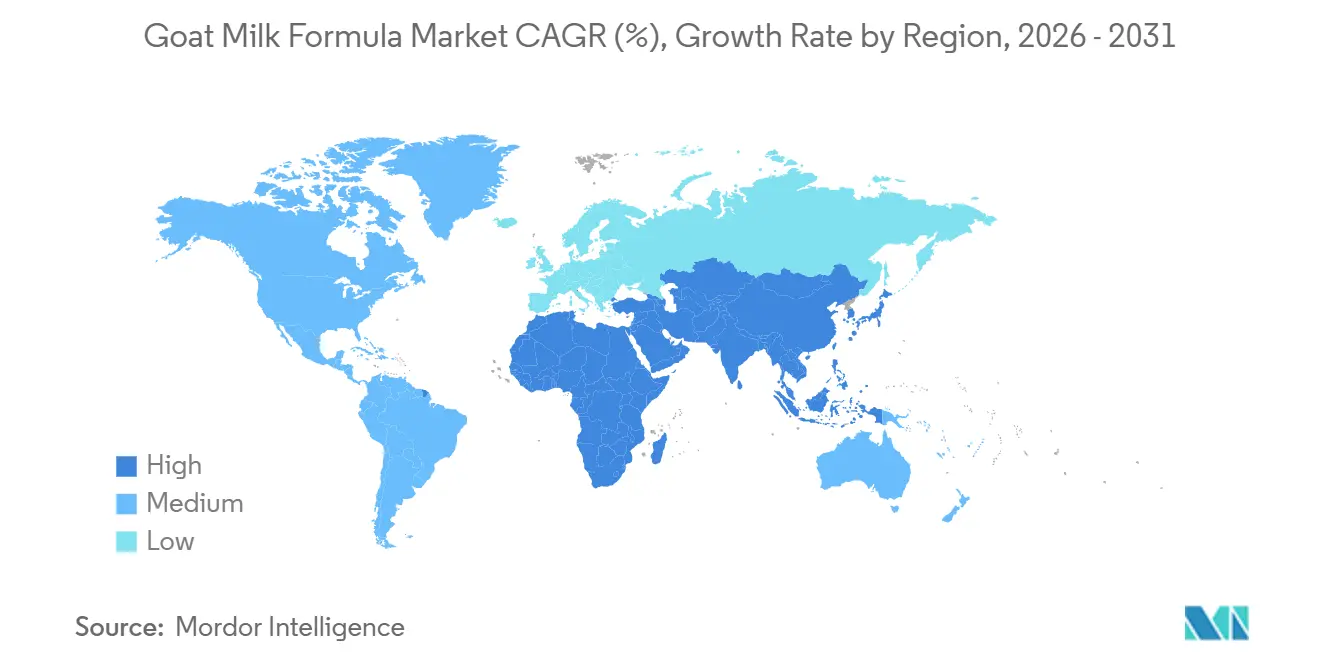

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

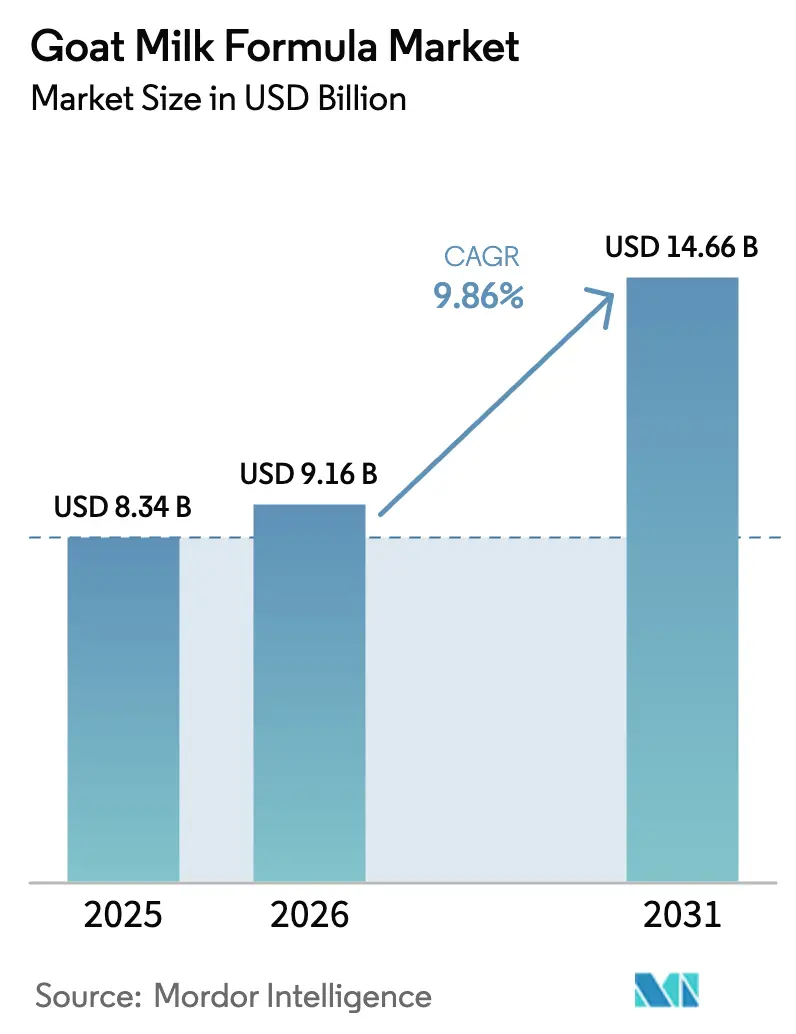

Análisis del Mercado de Fórmula de Leche de Cabra por Mordor Intelligence

Se espera que el tamaño del mercado de fórmula de leche de cabra aumente de USD 8,3 mil millones en 2025 a USD 9,16 mil millones en 2026 y alcance USD 14,66 mil millones en 2031, creciendo a una CAGR del 9,86% durante 2026-2031. Esta expansión está impulsada por una mayor claridad regulatoria en los Estados Unidos, un número creciente de padres que optan por una nutrición hipoalergénica y el posicionamiento premium de las marcas especializadas. Aunque Asia-Pacífico sigue siendo el principal contribuyente regional, el comercio electrónico transfronterizo está desplazando las ventas hacia América del Norte y Oriente Medio. Los formatos en polvo continúan dominando debido a su compatibilidad con la infraestructura láctea tradicional, pero las variantes líquidas listas para consumir están experimentando un crecimiento más rápido, particularmente en áreas urbanas prósperas. La dinámica minorista también está evolucionando, con los supermercados manteniendo el liderazgo en estantes mientras las plataformas en línea se expanden rápidamente, respaldadas por regulaciones transfronterizas que favorecen las importaciones directas al consumidor.

Conclusiones Clave del Informe

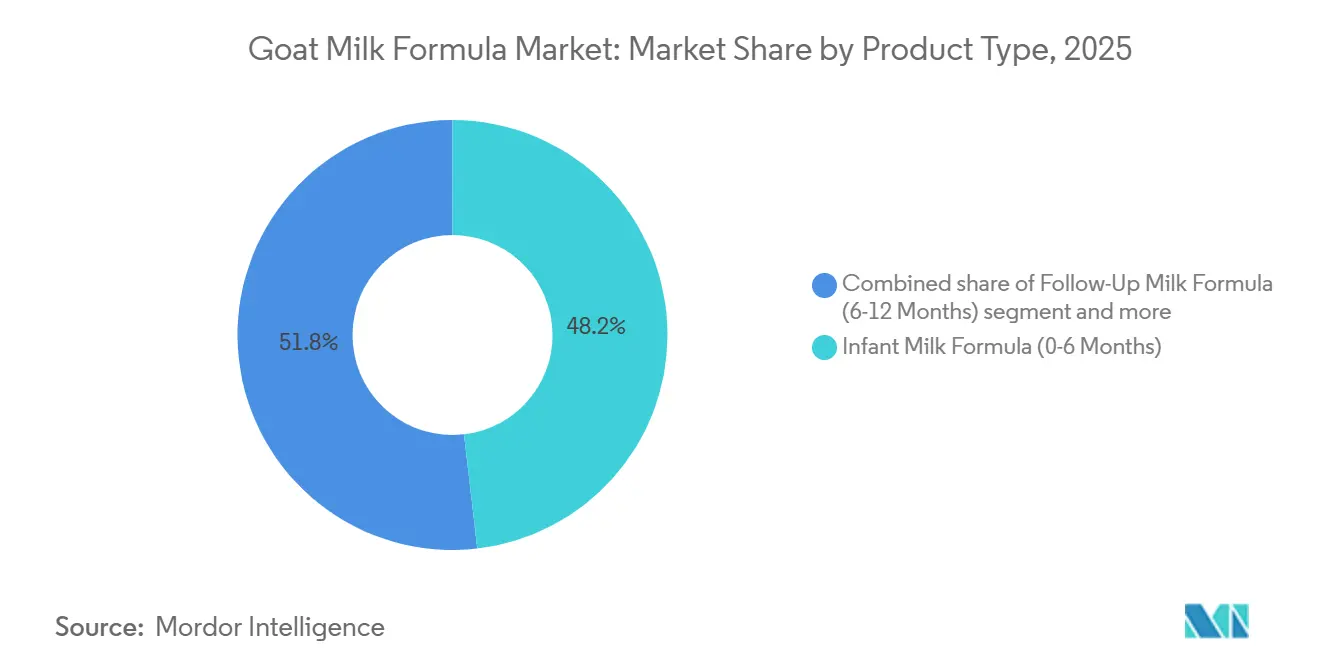

- Por tipo de producto, la fórmula de leche infantil representó el 48,17% de los ingresos de 2025, mientras que se proyecta que la fórmula de leche de crecimiento avance a una CAGR del 10,85% hasta 2031.

- Por forma, el polvo representó el 78,24% del volumen de 2025 y la fórmula líquida lista para consumir lidera el crecimiento con una CAGR del 11,36% hasta 2031.

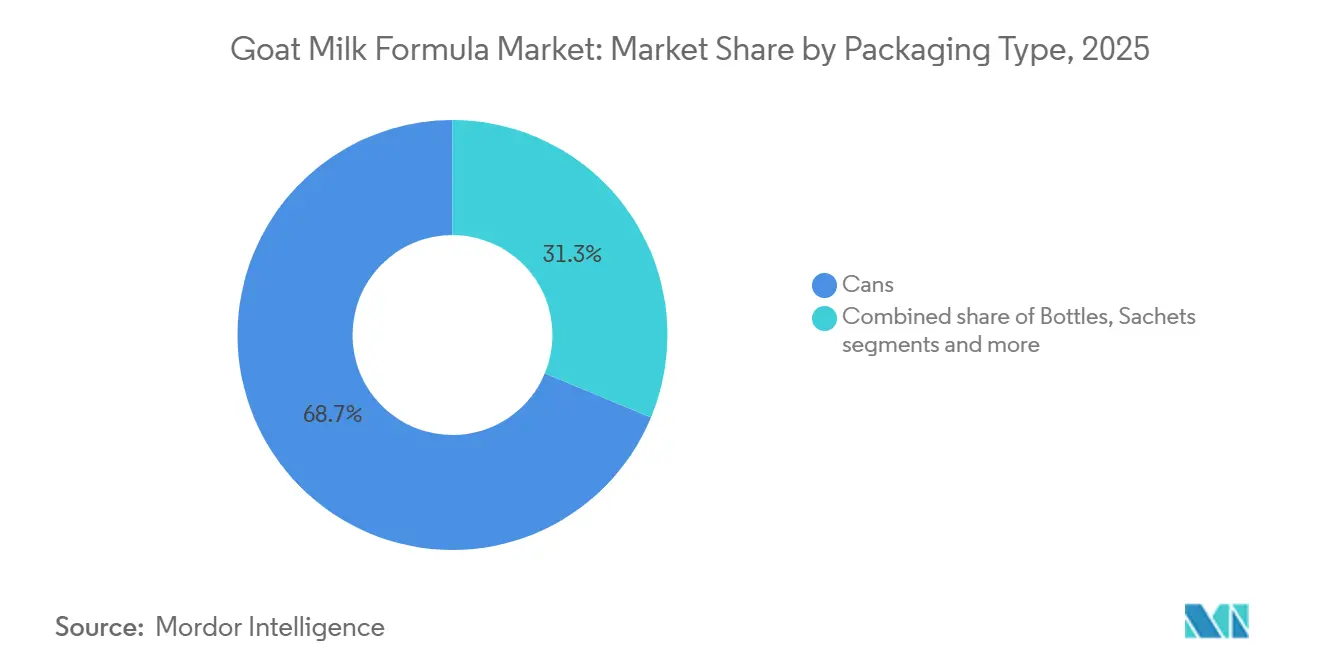

- Por tipo de envase, las latas capturaron una participación del 68,74% en 2025 y se prevé que los sobres se expandan a una CAGR del 11,74% durante 2026-2031.

- Por canal de distribución, los supermercados e hipermercados representaron el 58,69% del valor de 2025, mientras que el comercio minorista en línea crece a una CAGR del 12,14% hasta 2031.

- Por geografía, Asia-Pacífico contribuyó con el 44,39% de los ingresos de 2025 y la región de Oriente Medio y África está en camino de registrar la CAGR más rápida del 11,67% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fórmula de Leche de Cabra

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Prevalencia creciente de alergias a la leche de vaca e intolerancia a la lactosa | +2.1% | Global, con concentración en América del Norte, Europa y zonas urbanas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Alta digestibilidad y beneficios nutricionales | +1.8% | Global, particularmente en los mercados de Asia-Pacífico y Oriente Medio con conciencia sobre la salud digestiva | Largo plazo (≥ 4 años) |

| Creciente conciencia de los padres sobre los beneficios de las fórmulas hipoalergénicas y naturales | +1.6% | América del Norte, Europa, Australia y centros urbanos prósperos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de las tasas de natalidad que impulsan la demanda de fórmula de leche de cabra | +0.3% | Oriente Medio y África (positivo); Asia-Pacífico (negativo debido al declive en China) | Largo plazo (≥ 4 años) |

| Preferencia creciente por productos orgánicos y de etiqueta limpia | +1.4% | Europa, América del Norte, Australia y segmentos premium en Asia-Pacífico | Mediano plazo (2-4 años) |

| Sostenibilidad de la ganadería caprina | +0.9% | Europa (fuerte impulso regulatorio), América del Norte y mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia creciente de alergias a la leche de vaca e intolerancia a la lactosa

Los lactantes en todo el mundo enfrentan desafíos con la alergia a las proteínas de la leche de vaca. Sin embargo, la reactividad cruzada de la fórmula de leche de cabra con las proteínas de la leche de vaca restringe su uso para quienes padecen alergias mediadas por IgE. Esta limitación reduce la población objetivo a personas con sensibilidades no mediadas por IgE e intolerancia a la lactosa. La alergia a la leche de vaca (ALC) es una de las alergias alimentarias más extendidas entre los lactantes y niños pequeños. En Europa, su prevalencia oscila entre el 0,36% y el 4,9%, según Pediatría Clínica y Experimental[1]Fuente: Pediatría Clínica y Experimental, "Diferencias regionales en el diagnóstico y manejo", e-cep.org. La leche de cabra contiene niveles naturalmente más bajos de alfa-S1-caseína y glóbulos de grasa más pequeños, lo que promueve un vaciado gástrico más rápido y reduce los episodios de regurgitación. Estas ventajas atraen a los padres que gestionan trastornos gastrointestinales funcionales en lugar de alergias verdaderas. En apoyo de su papel en la nutrición infantil, la Autoridad Europea de Seguridad Alimentaria ha confirmado que la proteína de la leche de cabra es una fuente de proteínas adecuada para las fórmulas infantiles y de continuación. Esta aprobación, basada en el Reglamento Delegado 2016/127, ha establecido un estándar regulatorio en toda la Unión Europea.

Alta digestibilidad y beneficios nutricionales

La leche de cabra contiene oligosacáridos en niveles aproximadamente cinco veces superiores a los de la leche de vaca. Esta ventaja composicional mejora la actividad prebiótica y favorece un perfil de microbiota intestinal bifidogénica en lactantes alimentados con fórmula. Los glóbulos de grasa más pequeños y la composición distintiva de ácidos grasos, con mayores concentraciones de triglicéridos de cadena media, promueven una absorción lipídica más eficiente. Los fabricantes destacan este beneficio, particularmente en mercados donde la comodidad digestiva influye en las decisiones de compra. Estos hallazgos son especialmente significativos en la región de Asia-Pacífico, donde las creencias tradicionales sobre las propiedades "calentadoras" y "refrescantes" de los alimentos influyen en las preferencias de fórmula. Sin embargo, la narrativa nutricional enfrenta una limitación: la estructura proteica de la leche de cabra es muy similar a la de la leche de vaca. Esta similitud reduce su eficacia en el manejo de alergias confirmadas a las proteínas de la leche de vaca. Como resultado, los fabricantes deben posicionar cuidadosamente sus productos para evitar hacer afirmaciones de salud engañosas.

Creciente conciencia de los padres sobre los beneficios de las fórmulas hipoalergénicas y naturales

Los padres demuestran una fuerte lealtad a las marcas, influenciada por las recomendaciones hospitalarias y la creencia de que los precios más altos indican una calidad superior. Las marcas de fórmula de leche de cabra aprovechan esta percepción posicionando sus productos en puntos de precio premium. La marca Kabrita de Ausnutria ganó reconocimiento como la primera fórmula infantil de leche de cabra en completar una revisión previa a la comercialización de la FDA, en consonancia con su lanzamiento en los Estados Unidos en enero de 2024. La empresa destaca esta aprobación regulatoria en su marketing para respaldar precios minoristas que superan los USD 40 por un envase de 800 gramos. Los mensajes que enfatizan las cualidades "naturales" y ser "más cercana a la leche humana" resuenan con fuerza, particularmente en regiones donde las tendencias de etiqueta limpia han disminuido la confianza en las fórmulas extensamente hidrolizadas y a base de aminoácidos. Esto es significativo, considerando que todas las fórmulas infantiles, incluidas las variantes de leche de cabra, se someten a un procesamiento y enriquecimiento sustanciales. El desafío radica en mantener esta ventaja competitiva a medida que los fabricantes de fórmulas de leche de vaca introducen variantes "suaves" y de "confort" que replican las afirmaciones de digestibilidad de la leche de cabra sin enfrentar limitaciones similares en la cadena de suministro.

Preferencia creciente por productos orgánicos y de etiqueta limpia

Los fabricantes enfrentan desafíos significativos en el cumplimiento normativo debido a los diferentes requisitos de certificación orgánica entre jurisdicciones. Holle Baby Food AG, una empresa suiza con 85 años de historia, obtiene leche de cabra de granjas biodinámicas certificadas por Demeter ubicadas en Austria, Suiza y los Países Bajos. Si bien este modelo de cadena de suministro asegura primas en el comercio minorista, su escalabilidad está restringida por la disponibilidad limitada de operaciones lácteas caprinas certificadas. El reglamento orgánico de la Unión Europea (UE 2018/848) exige acceso a pastos y limita los insumos sintéticos. Estas regulaciones, que satisfacen las expectativas de los consumidores, aumentan los costos de producción en un estimado del 25% al 35% en comparación con las fórmulas convencionales. Para abordar el desafío de la asequibilidad, los formatos de envase en sobres están ganando terreno. Estos formatos reducen los costos iniciales de compra y minimizan el desperdicio para las familias preocupadas por la tolerancia de su bebé. Aunque el posicionamiento de etiqueta limpia se alinea con las afirmaciones de sostenibilidad, el impacto ambiental de la producción de leche de cabra sigue siendo un tema de debate. Los rumiantes más pequeños producen menos metano por animal, pero se necesitan más animales para lograr la misma producción de leche que las vacas, lo que complica las evaluaciones del ciclo de vida.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Complejidades regulatorias entre regiones | -1.2% | Global, con impacto agudo en China, Estados Unidos y la Unión Europea | Corto plazo (≤ 2 años) |

| Competencia de fórmulas a base de leche de vaca y de origen vegetal | -1.5% | Global, particularmente en América del Norte y Europa donde la adopción de productos de origen vegetal está en aumento | Mediano plazo (2-4 años) |

| Estacionalidad y disrupciones en la cadena de suministro | -0.8% | Global, con efectos pronunciados en regiones dependientes de importaciones de Nueva Zelanda y Europa | Corto plazo (≤ 2 años) |

| Mayores costos de producción en comparación con las fórmulas de leche de vaca | -1.1% | Global, con presión sobre los márgenes más aguda en los mercados emergentes sensibles al precio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidades regulatorias entre regiones

La Administración Estatal para la Regulación del Mercado de China exige a los fabricantes presentar solicitudes separadas para cada variante de fórmula. Este proceso, que requiere documentación exhaustiva, incluidos detalles sobre instalaciones de producción, abastecimiento de ingredientes y evidencia clínica, puede tardar entre 18 y 24 meses en completarse. Este sistema regulatorio favorece a las empresas establecidas con equipos regulatorios dedicados, al tiempo que crea obstáculos para los nuevos participantes que buscan lanzar formulaciones innovadoras. En febrero de 2025, la Administración de Alimentos y Medicamentos de los Estados Unidos abordó una incertidumbre de una década emitiendo cartas de "sin preguntas" para tres avisos GRAS de leche de cabra (GRN 1211, 1212, 1213). A pesar de esto, los fabricantes aún deben cumplir con las especificaciones de nutrientes de la Ley de Fórmulas Infantiles y las regulaciones de Buenas Prácticas de Fabricación Actuales, que requieren el registro de instalaciones e inspecciones bienales. Además, las marcas que operan en múltiples mercados enfrentan mayores costos de desembarque y desafíos de inventario debido a los diferentes requisitos de etiquetado. Por ejemplo, China exige que las etiquetas en idioma chino se impriman en la fábrica de origen en lugar de aplicarse después de la importación.

Competencia de fórmulas a base de leche de vaca y de origen vegetal

En enero de 2025, la Oficina de Responsabilidad Gubernamental de los Estados Unidos reveló que más de la mitad de todas las ventas de fórmulas infantiles en los Estados Unidos se realizan a través del Programa Especial de Nutrición Suplementaria para Mujeres, Bebés y Niños (WIC, por sus siglas en inglés). Este programa otorga contratos principalmente a fabricantes de fórmulas de leche de vaca, creando obstáculos para la adopción de fórmulas de leche de cabra. Ganar un contrato WIC resultó en un aumento del 1,7% en los precios minoristas para los consumidores no WIC, equivalente a USD 0,30 adicionales por un envase de 12 onzas. Los fabricantes aumentaron los precios para recuperar los costos de reembolso, lo que pone en desventaja a las fórmulas de cabra de precio premium, excluidas de las ofertas WIC. Si bien la Unión Europea limita las fórmulas de origen vegetal al aislado de soja y la proteína de arroz hidrolizada, Australia y Nueva Zelanda aprobaron mezclas de guisante y arroz en 2024. Además, el Instituto Internacional de Ciencias de la Vida Europa organizó un taller en noviembre de 2024 para evaluar la seguridad de las nuevas proteínas vegetales. Estas opciones de origen vegetal atraen a los padres preocupados por el medio ambiente y el bienestar animal, un grupo que se superpone significativamente con el público de etiqueta limpia al que se dirigen las fórmulas de leche de cabra. La Autoridad de Competencia y Mercados del Reino Unido informó que tres grandes fabricantes dominan el mercado de fórmulas infantiles. Este dominio permite a los productores de leche de vaca asegurar espacios favorables en los estantes de los minoristas y contratos hospitalarios, lo que obliga a las marcas de leche de cabra a depender de plataformas en línea y minoristas especializados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Fórmula Infantil Ancla los Ingresos, el Segmento de Niños Pequeños se Acelera

En 2025, la fórmula de leche infantil para edades de 0 a 6 meses representó el 48,17% de los ingresos totales. Este dominio se debe a las prácticas de alta hospitalaria que fomentan la lealtad a la marca durante la fase neonatal crucial, un momento en que los padres son particularmente receptivos a las recomendaciones de los proveedores de atención médica. Bubs Australia, en junio de 2025, presentó una Nueva Solicitud de Fórmula Infantil (NIFS, por sus siglas en inglés) ante la FDA. Este movimiento, respaldado por un ensayo clínico con 478 lactantes, subraya el énfasis estratégico que las marcas ponen en obtener credenciales regulatorias para influir en los comités de formularios hospitalarios. Mientras tanto, la fórmula de leche de continuación para edades de 6 a 12 meses actúa como herramienta de retención, mejorando el valor de vida del cliente a medida que los lactantes pasan a la alimentación complementaria. Sin embargo, este segmento lucha con presiones sobre los márgenes debido a la competencia de las ofertas de marca propia de los minoristas.

Con una proyección de crecimiento a una CAGR del 10,85% hasta 2031, la fórmula de leche de crecimiento para niños mayores de 12 meses está experimentando un auge. Este crecimiento está impulsado por las iniciativas de los fabricantes para comercializar la nutrición para niños pequeños como una categoría única que requiere formulaciones especializadas, en lugar de ser simplemente una extensión de la alimentación infantil. A diferencia de sus homólogos de 0 a 12 meses, las fórmulas para niños pequeños disfrutan de un panorama regulatorio más relajado en muchas regiones. Esta flexibilidad permite a las marcas diferenciarse con probióticos añadidos, DHA y afirmaciones de refuerzo inmunológico. Sin embargo, surge un obstáculo significativo: las directrices pediátricas en América del Norte y Europa no consideran las fórmulas para niños pequeños como nutrición esencial. Esta omisión expone al segmento a posibles restricciones regulatorias, similares al movimiento de la Autoridad de Competencia y Mercados del Reino Unido en febrero de 2025 para ampliar las restricciones publicitarias más allá de las fórmulas para los primeros 6 meses.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: El Polvo Domina, el Líquido Gana Terreno en los Mercados Urbanos

En 2025, la fórmula de leche de cabra en polvo lideró el mercado, representando el 78,24% de la cuota de volumen. Este dominio se atribuye a su eficiencia en costos, mayor vida útil y compatibilidad con las infraestructuras de fabricación originalmente diseñadas para la producción de leche de vaca. Sin embargo, el proceso de reconstitución, que consiste en mezclar el polvo con agua en proporciones precisas, puede dar lugar a errores de preparación que causan una concentración excesiva o insuficiente. Para abordar esto, los organismos reguladores aplican la calibración de cucharas medidoras e incluyen instrucciones sobre la temperatura del agua en las etiquetas. Mientras tanto, las variantes líquidas listas para consumir están experimentando un crecimiento significativo, con una CAGR del 11,36% proyectada hasta 2031. Este crecimiento está impulsado por los hogares urbanos de doble ingreso dispuestos a pagar una prima por la comodidad y el menor riesgo de contaminación que ofrecen los formatos líquidos. Nannycare, una marca del Reino Unido que obtiene leche de cabra de Nueva Zelanda, ofrece tanto formatos en polvo como líquidos. La variante líquida está especialmente orientada al uso hospitalario y a situaciones de viaje donde el acceso a agua limpia o equipos de esterilización es limitado.

Sin embargo, el crecimiento del segmento líquido depende en gran medida del desarrollo de la logística de cadena de frío, que sigue siendo inadecuada en muchos mercados emergentes. En China, las regulaciones de comercio electrónico transfronterizo favorecen los formatos en polvo estables en estante que pueden soportar los tiempos de tránsito de 14 a 21 días desde Australia y Nueva Zelanda. En contraste, las fórmulas líquidas requieren envío y almacenamiento refrigerado, un proceso de alto costo que limita su disponibilidad a las ciudades de primer nivel con infraestructuras minoristas avanzadas. Un informe de enero de 2025 de la Oficina de Responsabilidad Gubernamental de los Estados Unidos reveló que las fórmulas líquidas representan una pequeña porción de los productos contratados por WIC debido a sus mayores costos por onza. Esta dinámica de costos refuerza el dominio de los formatos en polvo en los segmentos sensibles al precio atendidos por WIC. Para superar estos desafíos, los fabricantes están explorando el procesamiento a temperatura ultraalta (UHT) y el envasado aséptico. Estos avances tienen como objetivo extender la vida útil de las fórmulas líquidas a 12 meses sin refrigeración, lo que podría permitir la distribución en mercados actualmente limitados por las restricciones de la cadena de frío.

Por Tipo de Envase: Las Latas Lideran, los Sobres Rompen las Barreras de Asequibilidad

En 2025, las latas metálicas representaron el 68,74% de la cuota del mercado de envases debido a sus excelentes propiedades de barrera contra el oxígeno y la humedad. Estos atributos son cruciales para preservar los lípidos y vitaminas sensibles a la oxidación en la fórmula de leche de cabra. Además, el formato de envase sirve como una herramienta de marketing eficaz. Los tamaños de envase más grandes, típicamente entre 800 y 900 gramos, aseguran una ubicación prominente en los estantes y respaldan los precios premium a través del valor percibido, aunque sus costos por gramo sean más altos que los formatos más pequeños. El uso de latas de acero reciclable por parte de Holle Baby Food AG cumple con las directivas de economía circular de la Unión Europea, pero pone de relieve los desafíos en el reciclaje al final de la vida útil. Estos desafíos se derivan del proceso de producción de acero intensivo en energía y de la dificultad de separar las tapas de múltiples materiales. Las botellas, utilizadas principalmente para los formatos líquidos listos para consumir, atienden el consumo en movimiento y son particularmente populares en entornos hospitalarios, donde la comodidad de las opciones de uso individual supera las preocupaciones de costo.

Los sobres están experimentando un crecimiento significativo, con una CAGR del 11,74% proyectada hasta 2031. Su popularidad está impulsada por su capacidad para reducir los costos iniciales de compra y minimizar el desperdicio para las familias que no están seguras de la tolerancia de su bebé a la fórmula de leche de cabra. En los mercados emergentes, los sobres de uso individual abordan un problema clave: la humedad puede arruinar las latas de polvo abiertas en cuestión de días, lo que desalienta las compras a granel. Sin embargo, el envase en sobres tiene sus limitaciones. Genera un mayor desperdicio de material por unidad y presenta desafíos de reciclaje debido a sus estructuras de laminado multicapa, que los sistemas municipales actuales no pueden separar. La aceptación regulatoria de los sobres varía entre regiones. Por ejemplo, los estándares de envase de China para las fórmulas infantiles enfatizan la evidencia de manipulación y la trazabilidad, requisitos que los formatos de sobres pueden cumplir mediante códigos QR y números de lote serializados. Por el contrario, algunos mercados europeos restringen los plásticos de un solo uso bajo esquemas de responsabilidad extendida del productor.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Los Supermercados Mantienen su Posición, el Comercio Minorista en Línea se Dispara

En 2025, los supermercados e hipermercados mantuvieron su posición como el principal canal de ventas, contribuyendo con el 58,69% de las ventas totales. Este dominio se atribuye a la confianza que los consumidores depositan en los entornos minoristas físicos, donde los padres pueden examinar y comparar productos lado a lado antes de tomar una decisión de compra. Estos formatos minoristas proporcionan una sensación de fiabilidad y transparencia, que son factores críticos para los consumidores, especialmente al adquirir productos esenciales. En contraste, las tiendas de conveniencia desempeñan un papel complementario en el mercado. Atienden principalmente las compras por impulso y las reposiciones de emergencia, ofreciendo acceso rápido a los productos. Sin embargo, su surtido limitado de productos y la falta de variedad restringen su capacidad para apoyar el descubrimiento de marcas y un mayor compromiso con el consumidor.

Se espera que los canales de comercio minorista en línea crezcan a una sólida CAGR del 12,14% hasta 2031, impulsados por las políticas de comercio electrónico transfronterizo de China. Estas políticas permiten a los consumidores comprar fórmulas importadas directamente desde almacenes en el extranjero sin necesidad de registro doméstico del producto. Este cambio en el comportamiento del consumidor desafía las redes de distribuidores tradicionales y las cadenas de farmacias, que históricamente han controlado el acceso a las fórmulas a través de consultas con farmacéuticos y programas de fidelización. Además, el aumento de la penetración de internet respalda el crecimiento de las ventas en línea. Para 2025, la Unión Internacional de Telecomunicaciones (UIT) informó que aproximadamente 6 mil millones de personas, o alrededor de tres cuartas partes de la población mundial, eran usuarios de internet[2]Fuente: Unión Internacional de Telecomunicaciones (UIT), "Datos y Cifras de la UIT 2025", itu.int. Sin embargo, un informe de enero de 2025 de la Oficina de Responsabilidad Gubernamental de los Estados Unidos destacó una limitación significativa. Señaló que los contratos de proveedor único de WIC, que representan más de la mitad de las compras de fórmulas en los Estados Unidos, se ejecutan principalmente a través de minoristas físicos. Esta dependencia impone una limitación estructural a la penetración en línea dentro de la población elegible para WIC.

Análisis Geográfico

En 2025, Asia-Pacífico representó el 44,39% de los ingresos. Sin embargo, la historia de crecimiento de la región está dividida: mientras China enfrenta un declive demográfico, el Sudeste Asiático experimenta el surgimiento de una clase media en crecimiento. Los padres urbanos en China, a pesar de tener menos hijos, se centran cada vez más en la nutrición infantil, una tendencia denominada premiumización. Esto se ejemplifica con la significativa participación del 20% de Bubs Australia en el mercado de fórmula de cabra de comercio electrónico transfronterizo de China. Las plataformas en línea permiten a las marcas eludir a los distribuidores tradicionales y a los intermediarios de las farmacias, creando un cambio estructural que favorece a los especialistas ágiles sobre las multinacionales establecidas. Japón y Corea del Sur enfrentan desafíos demográficos similares, pero demuestran un mayor gasto per cápita en fórmulas. Por el contrario, en mercados emergentes como India e Indonesia, la fórmula de leche de cabra atiende principalmente a expatriados y consumidores prósperos debido a las limitaciones de asequibilidad.

América del Norte y Europa juntas contribuyeron aproximadamente con el 35% de los ingresos de 2025, con un crecimiento impulsado más por el avance regulatorio y las tendencias de etiqueta limpia que por los cambios demográficos. Un desarrollo clave fue la emisión por parte de la FDA de los Estados Unidos de cartas de "sin preguntas" en febrero de 2025 para tres avisos GRAS de leche de cabra (GRN 1211, 1212, 1213). Este paso crítico eliminó el último obstáculo regulatorio para la comercialización, permitiendo que Kabrita de Ausnutria se convirtiera en la primera fórmula infantil de leche de cabra en completar la revisión previa a la comercialización de la FDA, antes de su lanzamiento en enero de 2024. Países como Alemania, Francia y los Países Bajos, con industrias lácteas caprinas bien establecidas, suministran leche cruda a los procesadores regionales. Por ejemplo, Holle Baby Food AG obtiene ingredientes de granjas biodinámicas certificadas por Demeter ubicadas en Austria, Suiza y los Países Bajos. Según la Comisión Europea, España produjo 1,1 millones de toneladas de leche de ovejas y cabras en 2024, seguida de Grecia con 0,9 millones de toneladas y Francia con 0,8 millones de toneladas[3]Fuente: Comisión Europea, "Estadísticas de leche y productos lácteos", ec-europa.eu. Sin embargo, el Reglamento Delegado 2016/127 de la Unión Europea aplica estrictos estándares composicionales y limita las afirmaciones de salud, impidiendo a los fabricantes comercializar la fórmula de leche de cabra como hipoalergénica sin evidencia clínica sólida.

Se proyecta que Oriente Medio y África crezcan a la tasa más rápida, con una CAGR del 11,67% hasta 2031. Este crecimiento está impulsado por las poblaciones de expatriados en los estados del Consejo de Cooperación del Golfo, los programas de nutrición respaldados por el gobierno en Egipto y Marruecos, y el aumento de los ingresos disponibles en las zonas urbanas. Los Emiratos Árabes Unidos y Arabia Saudita muestran un alto consumo per cápita de fórmulas debido a las grandes comunidades de expatriados familiarizadas con los productos de leche de cabra de sus países de origen y a las poblaciones locales con mayores tasas de intolerancia a la lactosa. El gobierno de Egipto ha priorizado la nutrición infantil como parte de iniciativas más amplias de salud pública, impulsando la demanda de alternativas que sean asequibles pero posicionadas como premium en comparación con las fórmulas estándar de leche de vaca. La infraestructura minorista de Sudáfrica facilita la distribución de fórmulas de leche de cabra importadas, aunque la asequibilidad sigue siendo un desafío fuera de las áreas metropolitanas. A pesar del fuerte potencial de crecimiento de la región, la fragmentación regulatoria representa un obstáculo significativo. Cada país tiene requisitos distintos de importación y etiquetado, lo que obliga a los fabricantes a navegar por un complejo panorama de cumplimiento normativo, lo que aumenta tanto el tiempo de comercialización como los costos administrativos.

Panorama Competitivo

El mercado de fórmula de leche de cabra mantiene un nivel de concentración moderado, con actores establecidos que poseen ventajas competitivas a través de la experiencia regulatoria y sólidas redes de distribución. Los líderes del mercado como Ausnutria Dairy Corporation Ltd, Dana Dairy Group, Dairy Goat Co-operative (NZ) Ltd, Kendal Nutricare Ltd y The Little Oak Company implementan estrategias de integración vertical a lo largo de la cadena de valor. Los productores especializados continúan dominando el mercado de fórmula de leche de cabra, incluso cuando los grupos lácteos multinacionales muestran un interés creciente en este segmento de nicho. En el primer semestre de 2025, Kabrita de Ausnutria demostró su ventaja de ser el primero en moverse y una ejecución eficaz del comercio electrónico al capturar una participación significativa del mercado de fórmula de leche de cabra de China, incluido el segmento importado. Este éxito destaca la importancia del posicionamiento estratégico y los sólidos canales de ventas en línea para impulsar la penetración del mercado.

En contraste, el mercado más amplio de fórmulas infantiles del Reino Unido está controlado en gran medida por tres grandes conglomerados: Danone SA, Kendal Nutricare y Nestlé. Sin embargo, el segmento de fórmula de leche de cabra dentro de este mercado sigue siendo fragmentado, lo que brinda a las marcas de nicho la oportunidad de mantener poder de fijación de precios. Holle se diferencia a través de su certificación biodinámica Demeter, que atrae a los consumidores con conciencia ambiental. Sin embargo, la disponibilidad limitada de leche certificada limita los volúmenes de producción de la empresa, lo que representa un desafío para escalar las operaciones.

Las prioridades estratégicas en el mercado de fórmula de leche de cabra se centran cada vez más en el avance de las tecnologías de trazabilidad, como el seguimiento de lotes basado en cadena de bloques, y en la generación de datos clínicos sólidos para respaldar las afirmaciones de los productos. Además, las empresas emergentes de fermentación de precisión que exploran la producción de lactoferrina humana representan una posible fuerza disruptiva en la industria. Sin embargo, estas innovaciones enfrentan obstáculos significativos debido a las vías regulatorias poco desarrolladas. La consolidación dentro del sector puede acelerarse a medida que las empresas lácteas multinacionales reconozcan que lograr economías de escala podría ayudar a mitigar los desafíos planteados por la estacionalidad de las materias primas y los costos de cumplimiento regulatorio en la industria de fórmula de leche de cabra.

Líderes de la Industria de Fórmula de Leche de Cabra

Ausnutria Dairy Corporation Ltd

Dana Dairy Group

Dairy Goat Co-operative (NZ) Ltd

Kendal Nutricare Ltd

The Little Oak Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: La marca de fórmula de leche de cabra The Little Oak Company ha inaugurado una nueva instalación en Perth, Australia Occidental. La ubicación estratégica de la instalación reduce las distancias de transporte, disminuyendo las emisiones y apoyando las iniciativas de sostenibilidad de la empresa.

- Febrero 2025: Kabrita ha introducido una fórmula infantil a base de leche de cabra en Canadá. Según el informe de Kabrita, la nueva fórmula está elaborada con leche de cabra de animales alimentados con pasto y está enriquecida con 25 vitaminas y minerales esenciales, como DHA, ARA y prebióticos.

- Febrero 2024: Danalac Goat lanzó su tienda oficial en línea shop.danalac.com, ofreciendo fórmula de leche de cabra aprobada por Europa directamente a los consumidores. La tienda ofrece una gama completa de fórmulas de leche de cabra.

- Enero 2024: Kabrita USA introdujo una fórmula infantil de leche de cabra tras completar extensas evaluaciones de seguridad para establecer su concentrado de proteína de suero y la leche de cabra desnatada en polvo como generalmente reconocidos como seguros (GRAS, por sus siglas en inglés) para lactantes.

Alcance del Informe del Mercado Global de Fórmula de Leche de Cabra

La fórmula de leche de cabra se fabrica para cumplir los mismos estándares nutricionales que la fórmula a base de leche de vaca, utilizando la leche de cabra como ingrediente principal. El mercado de fórmula de leche de cabra está segmentado por tipo de producto, forma, tipo de envase, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en fórmula de leche infantil 0-6 meses, fórmula de leche de continuación 6-12 meses y fórmula de leche de crecimiento 12+ meses. Por forma, el mercado está segmentado en polvo y líquido. Por tipo de envase, el mercado está segmentado en latas, botellas, sobres y otros. Por canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia, tiendas minoristas en línea y otros canales de distribución. Por geografía, el mercado está segmentado en América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se realizaron en función del valor (USD) y el volumen (Toneladas).

| Fórmula de Leche Infantil (0-6 Meses) |

| Fórmula de Leche de Continuación (6-12 Meses) |

| Fórmula de Leche de Crecimiento (12+ Meses) |

| En Polvo |

| Líquida |

| Latas |

| Botellas |

| Sobres |

| Otros |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Fórmula de Leche Infantil (0-6 Meses) | |

| Fórmula de Leche de Continuación (6-12 Meses) | ||

| Fórmula de Leche de Crecimiento (12+ Meses) | ||

| Por Forma | En Polvo | |

| Líquida | ||

| Por Tipo de Envase | Latas | |

| Botellas | ||

| Sobres | ||

| Otros | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crecen los ingresos de la fórmula de leche de cabra entre 2026 y 2031?

Se prevé que la categoría se expanda a una CAGR del 9,86% durante 2026-2031, elevando el valor de USD 9,16 mil millones a USD 14,66 mil millones.

¿Qué región está preparada para registrar el crecimiento más rápido hasta 2031?

Se proyecta que la región de Oriente Medio y África registre una CAGR del 11,67%, la más alta de cualquier geografía.

¿Qué participación tuvieron los formatos en polvo en 2025?

El polvo representó el 78,24% del volumen global, consolidando su papel como el formato principal.

¿Qué impulsa el auge de las ventas en línea?

Las normas de comercio electrónico transfronterizo que favorecen la importación directa, combinadas con la comodidad de las suscripciones, están impulsando una CAGR del 12,14% en los canales en línea.

Última actualización de la página el: