Tamaño y Participación del Mercado de Glufosinate

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.40 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.20% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Glufosinate por Mordor Intelligence

Se proyecta que el tamaño del mercado de glufosinate aumente de USD 2,1 mil millones en 2025 a USD 2,3 mil millones en 2026 y alcance USD 3,4 mil millones en 2031, creciendo a una CAGR del 7,2% durante 2026-2031. Las malezas resistentes al glifosato ahora infestan más de 35 millones de hectáreas en todo el mundo, lo que obliga a los agricultores a orientarse hacia herbicidas de contacto con modos de acción alternativos como el glufosinate. La adopción de combinaciones de rasgos bajo las plataformas LibertyLink y XtendFlex de Bayer incorpora el glufosinate en las decisiones de semillas y consolida programas herbicidas plurianuales. Las expansiones de capacidad chinas añaden volatilidad de precios, pero también abren el acceso a agricultores sensibles al costo, remodelando la dinámica regional e intensificando la competencia. El mayor escrutinio regulatorio sobre el uso del glifosato en los principales mercados agrícolas, particularmente en Europa, está impulsando un cambio hacia herbicidas alternativos, lo que impulsa la demanda de glufosinate. Los avances en tecnologías de formulación, como sistemas de surfactantes mejorados y compatibilidad en mezclas de tanque, están mejorando el rendimiento en campo del glufosinate y ampliando su aplicación en cultivos como la soja, el maíz y el algodón. La creciente adopción de semillas genéticamente modificadas tolerantes a herbicidas y la expansión de la superficie cultivada respaldan aún más la demanda sostenida.

Conclusiones Clave del Informe

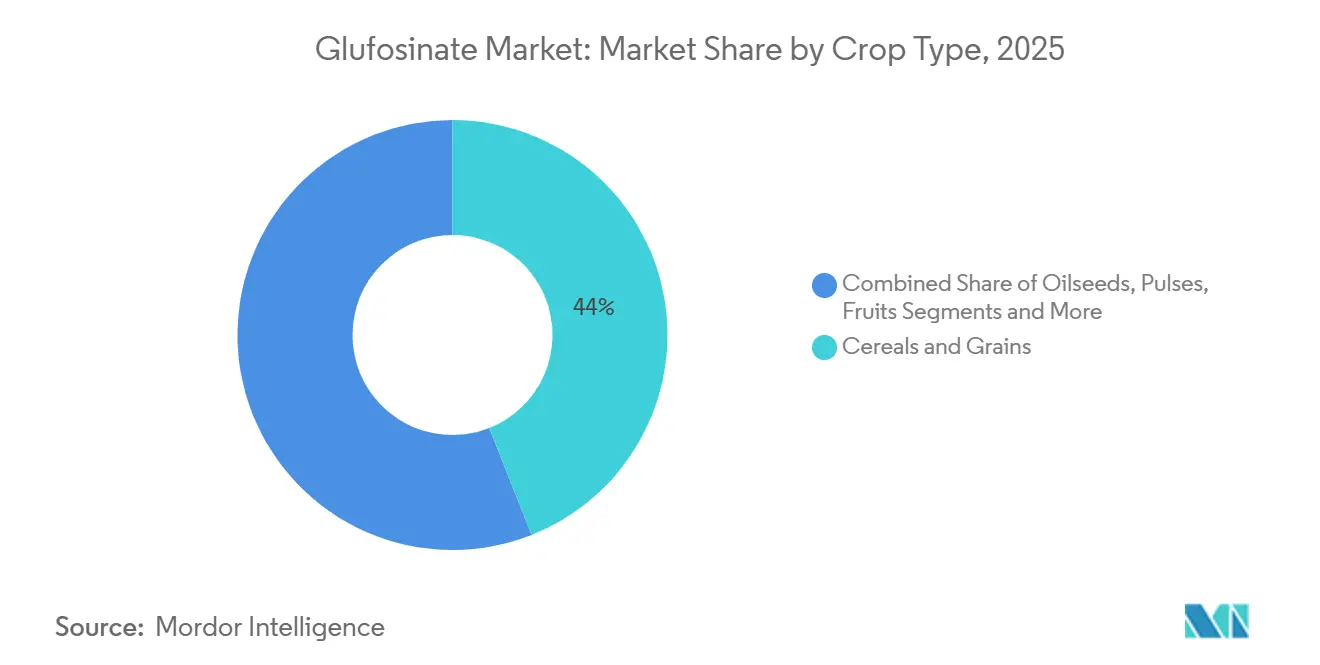

- Por tipo de cultivo, los cereales y granos representaron el segmento más grande, con el 44% de la participación del mercado de glufosinate en 2025, mientras que las oleaginosas y legumbres son las de mayor crecimiento, avanzando a una CAGR del 9,8% durante 2026-2031.

- Por formulación, el concentrado en suspensión acuosa lideró el segmento más grande, con el 52% de la participación del mercado de glufosinate en 2025, mientras que la formulación seca (gránulos dispersables en agua) es la de mayor crecimiento, proyectada para crecer a una CAGR del 11,2% hasta 2026-2031.

- Por etapa de tratamiento, las aplicaciones de post-emergencia representaron el segmento más grande, el 62% de la participación del mercado de glufosinate en 2025. En contraste, la pre-emergencia es la de mayor crecimiento, con una previsión de aumento a una CAGR del 8,6% durante 2026-2031.

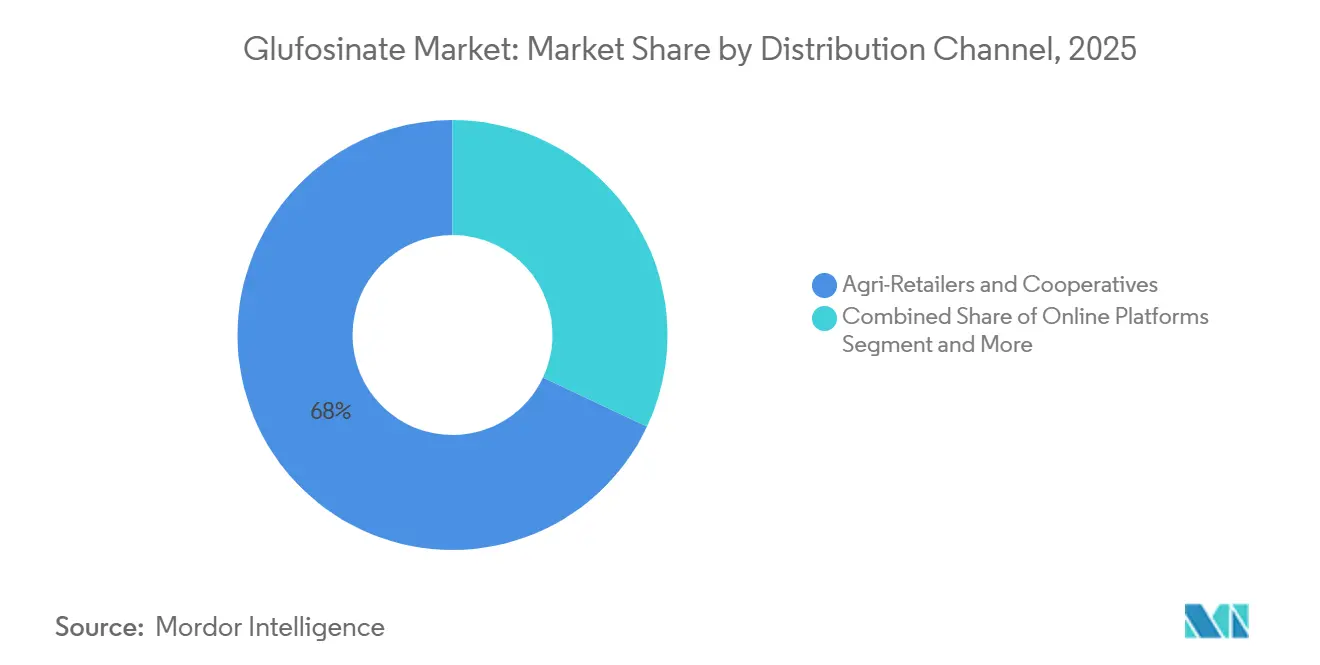

- Por canal de distribución, los agro-minoristas y cooperativas ocupan la posición más grande, representando el 68% del tamaño del mercado de glufosinate en 2025, aunque las plataformas en línea exhiben la trayectoria de mayor crecimiento con una CAGR del 14,5% durante 2026-2031.

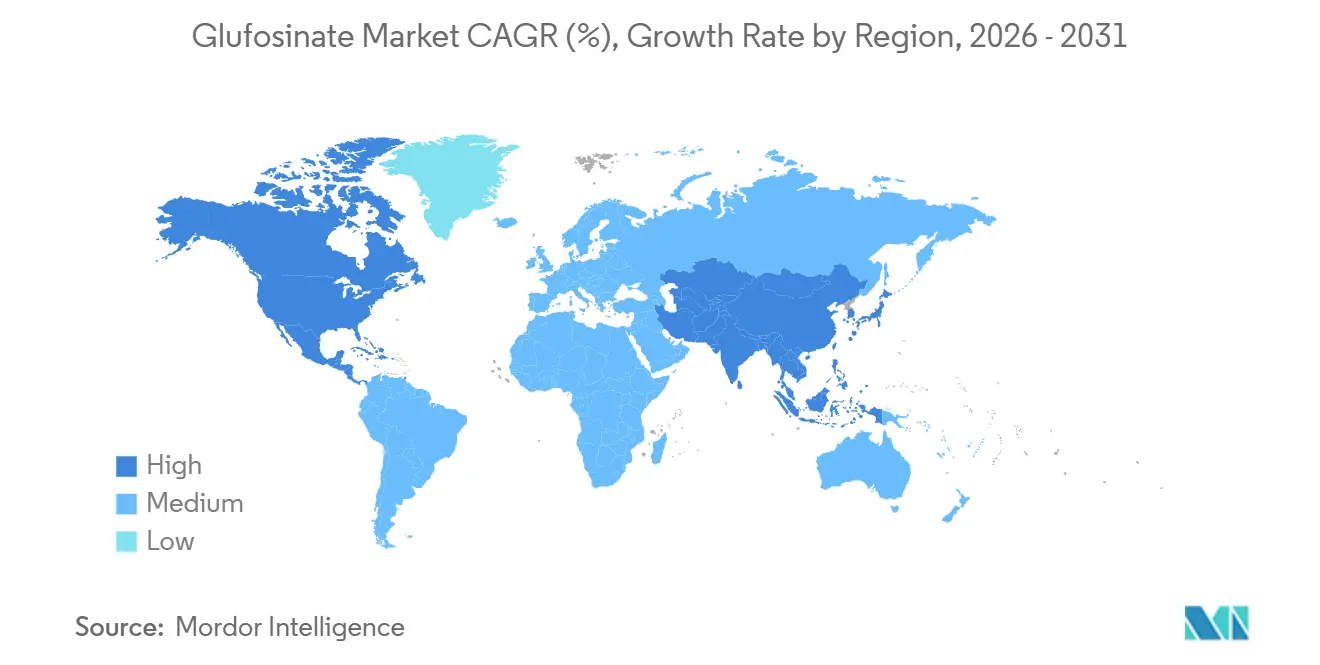

- Por geografía, América del Norte sigue siendo el mayor contribuyente regional en 2025 con una participación de mercado del 32,5% en el mercado global de glufosinate, y Asia-Pacífico es el de mayor crecimiento con una CAGR del 11,2% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Glufosinate

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Impacto de la proliferación de malezas resistentes al glifosato en el mercado | +1.8% | América del Norte, América del Sur y Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de cultivos biotecnológicos tolerantes al glufosinate | +2.1% | Global, con picos en las Américas y Asia-Pacífico | Largo plazo (≥4 años) |

| Impacto de la salida regulatoria del paraquat y dicamba en el mercado | +1.3% | Global, más fuerte en Europa y América del Sur | Corto plazo (≤2 años) |

| Adopción de pulverización de precisión que impulsa la demanda de post-emergencia | +0.9% | América del Norte, Europa, China y Australia | Mediano plazo (2-4 años) |

| Rápida adopción de formulaciones de glufosinate nano-microencapsuladas | +0.6% | Asia-Pacífico, Europa y América del Norte | Largo plazo (≥4 años) |

| Mezclas de semillas con rasgos apilados que permiten programas herbicidas de doble modo | +1.1% | Las Américas y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Impacto de la Proliferación de Malezas Resistentes al Glifosato en el Mercado

El amaranto de Palmer actualmente infesta 31 estados de los Estados Unidos y el amaranto de agua 25 estados, ambos con resistencia confirmada al glifosato que reduce los rendimientos de la soja hasta en un 90% cuando no se gestiona[1]Fuente: Sociedad de Ciencia de Malezas de América, "Base de Datos de Resistencia a Herbicidas," weedscience.org. La creciente prevalencia de malezas resistentes al glifosato es un impulsor significativo para el mercado de glufosinate. Los agricultores que lidian con poblaciones de malezas resistentes están recurriendo al glufosinate como herbicida alternativo eficaz. Ofrece control sobre un amplio espectro de malezas que ya no responden al glifosato. Esta tendencia es particularmente prominente en regiones con alto uso de glifosato, donde las estrategias de gestión de la resistencia son esenciales para mantener el rendimiento y la calidad de los cultivos.

Expansión de Cultivos Biotecnológicos Tolerantes al Glufosinate

El crecimiento de los cultivos genéticamente modificados tolerantes al glufosinate está impulsando la demanda del mercado. Estos cultivos biotecnológicos, como la soja, el maíz y el algodón, permiten a los agricultores aplicar glufosinate sin dañar el cultivo. La adopción de estas variedades tolerantes se está expandiendo a nivel mundial, particularmente en América del Norte y del Sur, ya que facilitan un control eficaz de las malezas al tiempo que apoyan una mayor productividad y flexibilidad en las prácticas de gestión de cultivos. Además, las crecientes inversiones en investigación y desarrollo biotecnológico están llevando a la introducción de nuevas variedades de cultivos tolerantes al glufosinate, lo que se proyecta que impulsará aún más el crecimiento del mercado. La compatibilidad del glufosinate con las prácticas agrícolas sostenibles también lo convierte en una opción preferida para los agricultores que buscan equilibrar la productividad con la gestión ambiental.

Impacto de la Salida Regulatoria del Paraquat y Dicamba en el Mercado

La eliminación regulatoria progresiva de herbicidas más antiguos como el paraquat y el dicamba ha creado una oportunidad significativa para el glufosinate. Las regulaciones más estrictas y las prohibiciones de estos productos químicos, impulsadas por preocupaciones ambientales y de salud, están llevando a los agricultores a adoptar el glufosinate como una alternativa más segura y conforme. Este cambio es especialmente evidente en Europa, América del Norte y partes de Asia, donde el cumplimiento normativo influye fuertemente en la selección de herbicidas. El creciente énfasis en la agricultura sostenible y la necesidad de reducir el impacto ambiental de las prácticas agrícolas están contribuyendo aún más al aumento de la adopción del glufosinate. A medida que los gobiernos y los organismos reguladores continúan endureciendo las restricciones sobre los productos químicos nocivos, se proyecta que la demanda de alternativas más seguras como el glufosinate aumentará de manera constante.

Adopción de Pulverización de Precisión que Impulsa la Demanda de Post-Emergencia

La adopción de tecnologías de pulverización de precisión está reforzando el uso del glufosinate al permitir una aplicación de herbicidas más precisa y eficiente. La pulverización de precisión minimiza el desperdicio de productos químicos, reduce la exposición del cultivo a áreas no objetivo y mejora la eficacia general del control de malezas. A medida que los agricultores invierten cada vez más en equipos de pulverización inteligente y herramientas de agricultura digital, el glufosinate se beneficia de una mayor adopción tanto en sistemas de cultivos convencionales como biotecnológicos, convirtiéndolo en una opción preferida en operaciones agrícolas modernas impulsadas por la tecnología. Además, la integración de la inteligencia artificial y el aprendizaje automático en la agricultura de precisión está mejorando aún más la efectividad de la aplicación de glufosinate. Estos avances están ayudando a los agricultores a optimizar la utilización de recursos, reducir costos y lograr mejores resultados de protección de cultivos, impulsando así el crecimiento del mercado de glufosinate.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La volatilidad de precios impulsada por el exceso de oferta chino afecta al mercado | -1.2% | Global, severo en Asia-Pacífico y América del Sur | Corto plazo (≤2 años) |

| Revisiones toxicológicas estrictas en la Unión Europea | -0.8% | Europa, con efectos secundarios en Oriente Medio y África | Mediano plazo (2-4 años) |

| Surgimiento de inhibidores de Hidroxifenilpiruvato Dioxigenasa (HPPD) de próxima generación y bio-herbicidas | -0.7% | América del Norte, Europa y Asia-Pacífico | Largo plazo (≥4 años) |

| Preocupaciones sobre la resistencia a la lluvia bajo patrones de precipitación cada vez más erráticos | -0.5% | Regiones monzónicas de Asia y América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Surgimiento de Inhibidores de Hidroxifenilpiruvato Dioxigenasa (HPPD) de Próxima Generación y Bio-Herbicidas

La introducción de inhibidores de Hidroxifenilpiruvato Dioxigenasa (HPPD) de próxima generación y bio-herbicidas está intensificando la competencia en el mercado de glufosinate. Los inhibidores de Hidroxifenilpiruvato Dioxigenasa (HPPD) son eficaces para controlar las malezas de hoja ancha, mientras que los bio-herbicidas derivados de fuentes naturales, como microbios o extractos de plantas, atraen a los agricultores que priorizan métodos de control de malezas ambientalmente sostenibles. A medida que estas alternativas avanzadas ganan popularidad, particularmente en prácticas agrícolas orgánicas, de precisión o sostenibles, pueden reemplazar parcialmente al glufosinate en ciertas aplicaciones de cultivos. En respuesta, los fabricantes se están enfocando en mejorar las formulaciones, mejorar la compatibilidad en mezclas de tanque e implementar estrategias de marketing dirigidas para retener la participación de mercado.

Preocupaciones sobre la Resistencia a la Lluvia bajo Patrones de Precipitación Cada Vez Más Erráticos

La variabilidad climática aumenta la probabilidad de lluvia dentro de la ventana crítica de 30 minutos después de la aplicación. El análisis de la Universidad de Delaware muestra que la efectividad del control disminuye significativamente durante los eventos de lluvia[2]Fuente: Autoridad Europea de Seguridad Alimentaria, "Evaluación de Reaprobación del Glufosinate," efsa.europa.eu. Los agricultores en mercados propensos a monzones son cautelosos, lo que frena la adopción a menos que los adyuvantes o las formulaciones encapsuladas garanticen el rendimiento. La lluvia intensa o impredecible puede lavar el herbicida antes de que sea adecuadamente absorbido por las malezas, reduciendo su efectividad. Este problema, conocido como resistencia a la lluvia, presenta desafíos para lograr un control consistente de las malezas, especialmente en regiones con patrones climáticos impredecibles o alta variabilidad de precipitaciones. En consecuencia, los agricultores pueden necesitar ajustar el momento de la aplicación o incorporar herbicidas adicionales, lo que puede influir en las tasas de adopción y afectar la demanda de glufosinate en áreas propensas a precipitaciones erráticas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cultivo: Las Oleaginosas Ganan Impulso frente al Dominio de los Cereales

Los cereales y granos lideraron el segmento más grande, con el 44% de la participación del mercado de glufosinate en 2025; este liderazgo se atribuye al extenso cultivo de cultivos básicos como el trigo, el arroz y el maíz, que requieren soluciones herbicidas eficaces para gestionar las malezas y mejorar el rendimiento. El amplio espectro de control de malezas del glufosinate y su baja actividad residual lo hacen particularmente adecuado para la agricultura de cereales y granos. Además, el segmento se beneficia de prácticas de aplicación establecidas y una adopción generalizada entre los grandes productores de cereales, consolidando su posición como el segmento de tipo de cultivo más grande.

Las oleaginosas y legumbres son las de mayor crecimiento, avanzando a una CAGR del 9,8% durante 2026-2031. Este crecimiento está impulsado por la creciente demanda global de aceites de origen vegetal y legumbres ricas en proteínas, junto con la expansión del cultivo en regiones como Asia-Pacífico y América del Sur. Los agricultores están adoptando cada vez más el glufosinate para mejorar la eficiencia en la gestión de malezas y minimizar las pérdidas de cultivos, particularmente en sistemas de rotación que involucran oleaginosas y leguminosas. Además, la transición hacia prácticas agrícolas sostenibles y de labranza cero está impulsando el uso del glufosinate en estos cultivos, ya que apoya la conservación del suelo al tiempo que garantiza un control eficaz de las malezas.

Por Formulación: Los Gránulos Interrumpen la Supremacía de los Líquidos

El concentrado en suspensión acuosa lideró el segmento más grande, con el 52% de la participación del mercado de glufosinate en 2025, porque se integra sin problemas en las mezclas de tanque y la infraestructura de distribución existentes. Este dominio se atribuye a su facilidad de manejo, dispersión uniforme en agua y rendimiento confiable en el control de malezas. Los concentrados en suspensión son ampliamente utilizados por los agricultores para cultivos de cereales, granos y oleaginosas debido a su eficacia consistente y compatibilidad con equipos de pulverización estándar.

La formulación seca (gránulos dispersables en agua) es la de mayor crecimiento, proyectada para crecer a una CAGR del 11,2% hasta 2026-2031, alineándose con los modelos de envío de comercio electrónico favorecidos por las grandes explotaciones. Este crecimiento está impulsado por su vida útil prolongada, facilidad de transporte y compatibilidad con sistemas de pulverización de precisión y mecanizados. Los gránulos dispersables en agua son adoptados cada vez más en regiones con alta variabilidad de lluvia o riego, ya que minimizan la escorrentía y mejoran la resistencia a la lluvia en comparación con las formulaciones líquidas. Además, los avances en la tecnología de formulación seca están mejorando la solubilidad y la eficacia, convirtiéndolos en una opción preferida para prácticas agrícolas a gran escala y eficientes en recursos.

Por Etapa de Tratamiento: La Pre-Emergencia se Integra en Programas por Capas

Las aplicaciones de post-emergencia lideraron el segmento más grande, el 62% del tamaño del mercado de glufosinate en 2025. El uso en post-emergencia es preferido porque apunta a las malezas después de la emergencia del cultivo, ofreciendo un control flexible y eficaz de una amplia gama de malezas gramíneas y de hoja ancha. Esta etapa permite a los agricultores abordar la presión real de las malezas, haciendo que el glufosinate sea particularmente valioso para los cultivos de cereales, granos y oleaginosas, donde el control de malezas a principios de temporada es esencial para optimizar el rendimiento.

La pre-emergencia es la de mayor crecimiento, con una previsión de aumento a una CAGR del 8,6% durante 2026-2031. Este crecimiento está impulsado por la creciente necesidad de una gestión proactiva de las malezas, donde el glufosinate suprime las malezas antes de que emerjan, reduciendo la competencia y mejorando el establecimiento del cultivo. La adopción de aplicaciones de pre-emergencia está aumentando en sistemas agrícolas de alto valor y de precisión, ya que se alinea con las prácticas agrícolas sostenibles y minimiza la dependencia de múltiples tratamientos de post-emergencia.

Por Canal de Distribución: El Comercio Digital Remodela el Acceso

Los agro-minoristas y cooperativas ocupan la posición más grande, el 68% del tamaño del mercado de glufosinate en 2025, debido a las líneas de crédito integradas, el asesoramiento localizado y el apoyo logístico en temporada. Estos canales dominan debido a su acceso directo a los agricultores, la provisión de orientación técnica y el suministro eficiente de grandes volúmenes, particularmente en regiones agrícolas tanto tradicionales como emergentes. Su fuerte presencia garantiza la amplia disponibilidad de formulaciones de glufosinate, incluidos productos líquidos y secos, en varios segmentos de cultivos.

Las plataformas en línea exhiben la trayectoria de mayor crecimiento con una CAGR del 14,5% durante 2026-2031, ya que los agricultores comparan precios transparentes y realizan pedidos a granel de rasgos de semillas y herbicidas combinados. Este crecimiento está impulsado por la expansión del comercio electrónico, los mercados digitales y las plataformas de agricultura de precisión, que mejoran la accesibilidad de los productos de glufosinate para los pequeños agricultores y los agricultores con conocimientos tecnológicos. Los canales en línea también facilitan la entrega eficiente, proporcionan información detallada sobre los productos y ofrecen acceso a nuevos tipos de formulaciones, apoyando el aumento de la adopción en regiones con penetración minorista tradicional limitada.

Análisis Geográfico

América del Norte sigue siendo el mayor contribuyente regional en 2025, con una participación del 32,5% en el mercado de glufosinate. Este dominio se atribuye a la adopción generalizada de cultivos tolerantes a herbicidas, la infraestructura agrícola avanzada y una cadena de suministro agroquímica bien establecida. Los agricultores en los Estados Unidos y Canadá utilizan el glufosinate por su amplio espectro de control de malezas, su eficacia contra las malezas resistentes al glifosato y su compatibilidad con los sistemas de cultivos biotecnológicos. Además, las sólidas redes de distribución y los marcos regulatorios robustos garantizan la disponibilidad y el uso consistente de los productos de glufosinate en toda la región.

Asia-Pacífico es la región de mayor crecimiento, con una CAGR del 11,2% durante 2026-2031. Este crecimiento está impulsado por el aumento del cultivo de cereales, granos, oleaginosas y legumbres, junto con la adopción de variedades de cultivos tolerantes al glufosinate y la rápida implementación de técnicas agrícolas modernas en países como China, India y el Sudeste Asiático. La expansión de la infraestructura de agro-minoristas, la adopción de soluciones de agricultura digital y los avances en tecnologías de pulverización de precisión respaldan aún más la adopción del glufosinate.

El mercado de glufosinate de América del Sur está creciendo impulsado por los segmentos brasileños de caña de azúcar, café y soja que llenaron el vacío del paraquat y por los programas de doble impacto argentinos para malezas multirresistentes[3]Fuente: Ministerio de Agricultura, Brasil, "Registros de Glufosinate," gov.br/agricultura. Las fluctuaciones cambiarias y el exceso de oferta chino crean vaivenes en los costos de insumos, pero la adopción de rasgos y los programas apilados contrarrestan la vacilación inducida por los precios. Países europeos como Alemania y Francia siguen siendo usuarios principales en maíz y cereales, aunque los productores de frutas de alto valor pueden cambiar si se endurecen las normas sobre disruptores endocrinos.

Panorama Competitivo

El mercado de glufosinate está moderadamente concentrado, con BASF SE, Bayer AG, Syngenta AG, UPL Limited y Corteva, Inc. manteniendo colectivamente una participación significativa en 2025. BASF SE lidera el mercado con productos como Liberty y Liberty ULTRA, respaldados por fabricación propia para reducir los costos fijos. Bayer AG mantiene una presencia sustancial en el mercado a través de productos como Finale y Basta, aprovechando su franquicia de semillas para ofrecer soluciones combinadas de herbicidas y rasgos. Syngenta AG utiliza formulaciones de marca para reemplazar el paraquat en los programas de quema, contribuyendo a su notable participación de mercado. UPL y Nufarm se centran en sólidas redes de distribución, particularmente en mercados emergentes.

La competencia en el mercado está aún más fragmentada por factores como el vencimiento de patentes, el vencimiento de la protección de datos y las variadas normas regulatorias globales. En Europa, los riesgos de reaprobación han impulsado la adopción de premezclas multiactivas, que reducen la dependencia de las ventas de un solo ingrediente mientras mantienen la presencia en el mercado. Además, actores de nicho como Indorama están apuntando a cultivos especiales con formulaciones nano-microencapsuladas, donde atributos como el control de residuos y la resistencia a la lluvia son impulsores clave de valor.

Las empresas de semillas, incluida Corteva Agriscience, están co-desarrollando rasgos que garantizan los derechos de uso en el cultivo para el glufosinate, estabilizando la demanda a pesar de las fluctuaciones en los precios de los activos brutos. Estos desarrollos indican un cambio en la competencia, pasando de un enfoque en el tonelaje de productos a la integración de sistemas y paquetes de servicios dentro del mercado de glufosinate.

Líderes de la Industria de Glufosinate

BASF SE

Bayer AG

Syngenta AG

UPL Limited

Corteva, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Shandong Lubachem lanzó Jinxunchu (glufosinate‑P K⁺ 194 g/L SL), su herbicida de segunda generación. El producto demuestra tasas de absorción más altas que las sales convencionales de glufosinate-P, lo que resulta en un control de malezas más rápido y eficaz. Los ensayos de campo confirman su eficacia en baldíos, rotaciones de cultivos, hileras de verduras y huertos, controlando con éxito malezas resistentes, incluidas el pasto de zorro verde, el pasto cangrejo, el pasto ganso, el amor seco y el junco.

- Octubre de 2024: El herbicida Liberty ULTRA de BASF recibió el registro de la Agencia de Protección Ambiental y ahora está aprobado para su uso, pendiente de aprobaciones estatales. El herbicida, que utiliza la tecnología patentada Glu-L y el amonio L-glufosinate refinado, proporciona hasta un 20% de mejora en el control de malezas de hoja ancha y gramíneas en comparación con las alternativas genéricas.

- Mayo de 2024: UPL Limited obtuvo la aprobación regulatoria de los Estados Unidos para una enmienda de etiqueta suplementaria para su herbicida a base de glufosinate Interline. La enmienda permite la aplicación sobre el cultivo en variedades de camelina tolerantes al glufosinate desarrolladas por Yield10 Bioscience, proporcionando control de malezas de hoja ancha en cultivos de camelina oleaginosa. La aprobación amplía la cartera de herbicidas de UPL en el mercado de los Estados Unidos para cultivos con rasgos.

Alcance del Informe del Mercado Global de Glufosinate

El glufosinate es un herbicida de amplio espectro y no selectivo comúnmente utilizado en la agricultura para gestionar malezas y vegetación no deseada en diversos cultivos. El informe del mercado de glufosinate está segmentado por tipo de cultivo (cereales y granos, oleaginosas y legumbres, frutas y verduras, y otros tipos de cultivos), por formulación (concentrado en suspensión acuosa, concentrado líquido (soluble), formulación seca (gránulos dispersables en agua)), por etapa de tratamiento (pre-emergencia y post-emergencia), por canal de distribución (plataformas en línea, agro-minoristas y cooperativas, y otros canales de distribución), y por geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, África y Oriente Medio). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Cereales y Granos |

| Oleaginosas y Legumbres |

| Frutas y Verduras |

| Otros Tipos de Cultivos |

| Concentrado en Suspensión Acuosa |

| Concentrado Líquido (Soluble) |

| Formulación Seca (Gránulos Dispersables en Agua) |

| Pre-Emergencia |

| Post-Emergencia |

| Agro-Minoristas y Cooperativas |

| Plataformas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Rusia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Australia | |

| Japón | |

| Tailandia | |

| Vietnam | |

| Filipinas | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Turquía |

| Arabia Saudita | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo de Cultivo | Cereales y Granos | |

| Oleaginosas y Legumbres | ||

| Frutas y Verduras | ||

| Otros Tipos de Cultivos | ||

| Por Formulación | Concentrado en Suspensión Acuosa | |

| Concentrado Líquido (Soluble) | ||

| Formulación Seca (Gránulos Dispersables en Agua) | ||

| Por Etapa de Tratamiento | Pre-Emergencia | |

| Post-Emergencia | ||

| Por Canal de Distribución | Agro-Minoristas y Cooperativas | |

| Plataformas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Rusia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Australia | ||

| Japón | ||

| Tailandia | ||

| Vietnam | ||

| Filipinas | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Turquía | |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo el mercado de glufosinate?

Se prevé que el mercado alcance USD 3,4 mil millones en 2031, expandiéndose a una CAGR del 7,2% durante 2026-2031.

¿Cuál es el segmento más grande por formulación?

El concentrado en suspensión acuosa lideró el segmento más grande, con el 52% de la participación del mercado de glufosinate en 2025.

¿Qué segmento de cultivo crecerá más rápidamente?

Se proyecta que las oleaginosas y legumbres aumenten a una CAGR del 9,8% de 2026 a 2031.

¿Por qué los gránulos de formulación seca están ganando participación?

Ofrecen hasta un 80% de carga activa, reduciendo los costos de flete en un 40% y mejorando la seguridad en el manejo.

Última actualización de la página el: