Marktgröße und Marktanteil für Süßwasserfische

Marktanalyse für Süßwasserfische von Mordor Intelligence

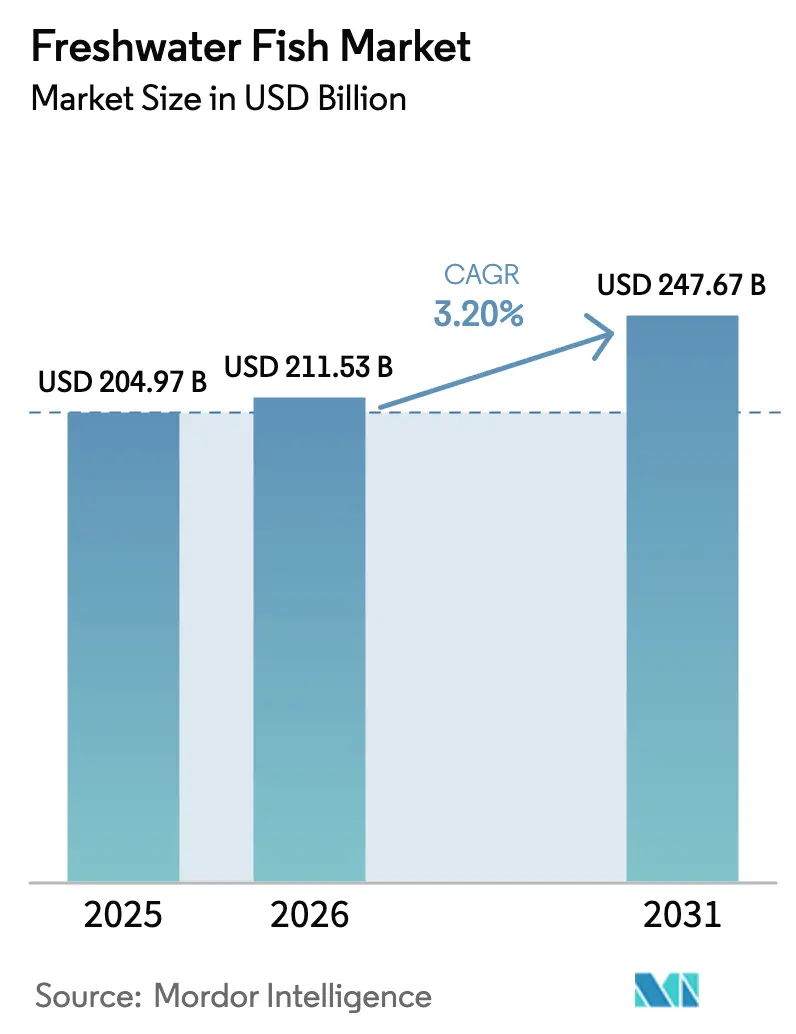

Der Markt für Süßwasserfische wurde im Jahr 2025 auf 204,97 Milliarden USD geschätzt und soll von 211,53 Milliarden USD im Jahr 2026 auf 247,67 Milliarden USD bis 2031 wachsen, was einem CAGR von 3,2 % über den Prognosezeitraum entspricht. Die Aquakulturproduktion repräsentiert bereits mehr als 85 % des Gesamtangebots, da die Aquakultur im Jahr 2025 die Wildfangproduktion weiter verdrängt[1]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, „Wassernutzungseffizienz in Aquakultursystemen – Globale Bewertung 2025,” fao.org. Das Nachfragewachstum ist dort am stärksten, wo städtische Mittelschichthaushalte mageres tierisches Protein schätzen, während das Angebotswachstum in der Ausweitung von Teich- und Käfigaquakulturen im Asien-Pazifik-Raum, in Zuchtfortschritten durch selektive Züchtung und in Investitionen in Kreislaufaquakultursysteme (RAS) verankert ist. Die Wettbewerbsdynamik begünstigt Betreiber, die eine kosteneffiziente Futterverwertung, strenge Biosicherheit und Zertifizierungen durch Dritte kombinieren, da Einzelhändler in Europa und Nordamerika nun nachweisbare Nachhaltigkeitsnachweise für die Regalplatzierung verlangen. Parallele Trends umfassen die rasche Durchdringung der Kühlkette in Afrika, die Prüfung des Wasserverbrauchs durch institutionelle Investoren sowie lokale Krankheitsausbrüche, die Hochdichtefarmen periodisch stören. Diese Faktoren unterstützen insgesamt ein stetiges Wachstum, wobei der Markt für Süßwasserfische voraussichtlich moderate Margen für Produzenten aufrechterhalten wird, die Technologie einsetzen.

Wichtigste Erkenntnisse des Berichts

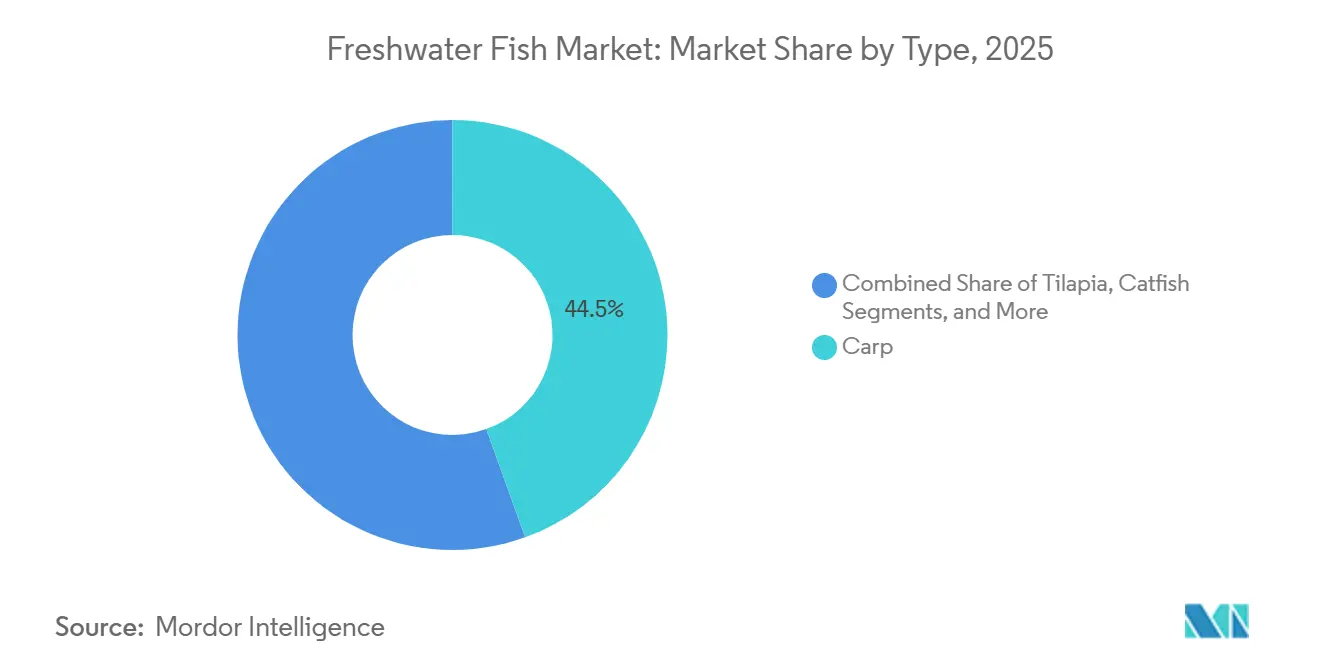

- Nach Art führten Karpfen mit einem Marktanteil von 44,50 % am Markt für Süßwasserfische im Jahr 2025, während Tilapia bis 2031 mit einem CAGR von 6,90 % wachsen soll.

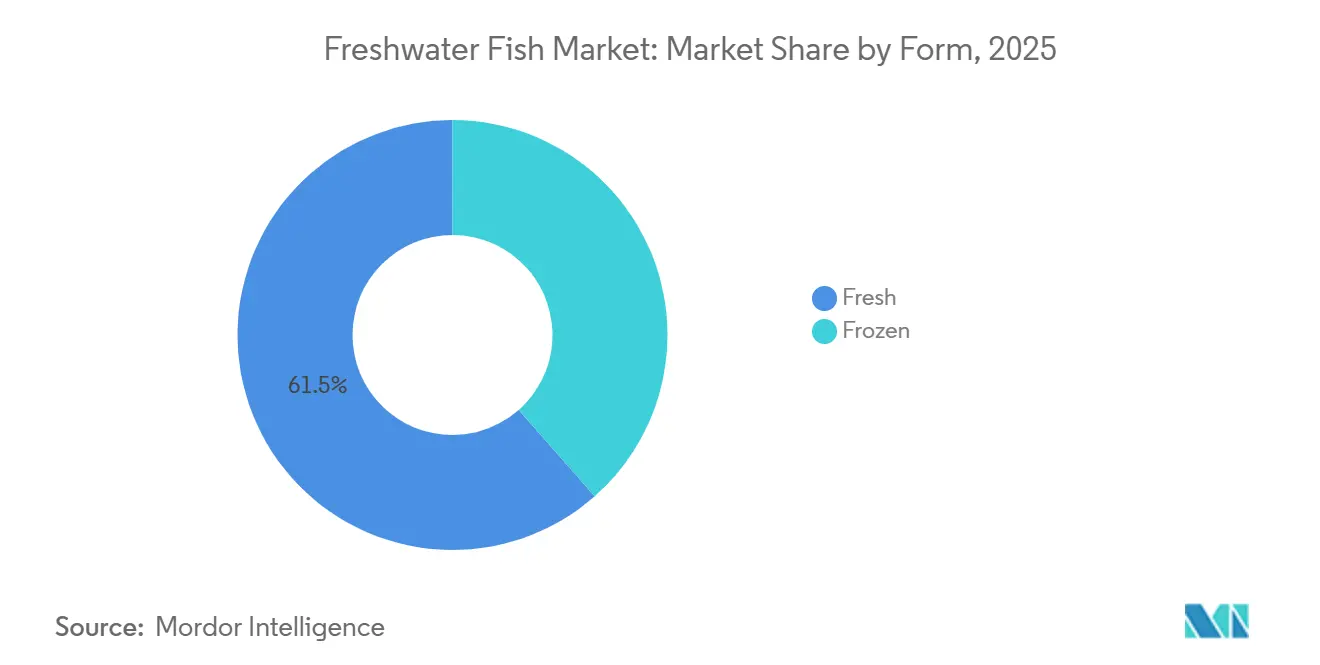

- Nach Form entfielen 61,50 % der Marktgröße für Süßwasserfische im Jahr 2025 auf Frischprodukte, und gefrorene Formate verzeichnen von 2026 bis 2031 einen CAGR von 5,40 %.

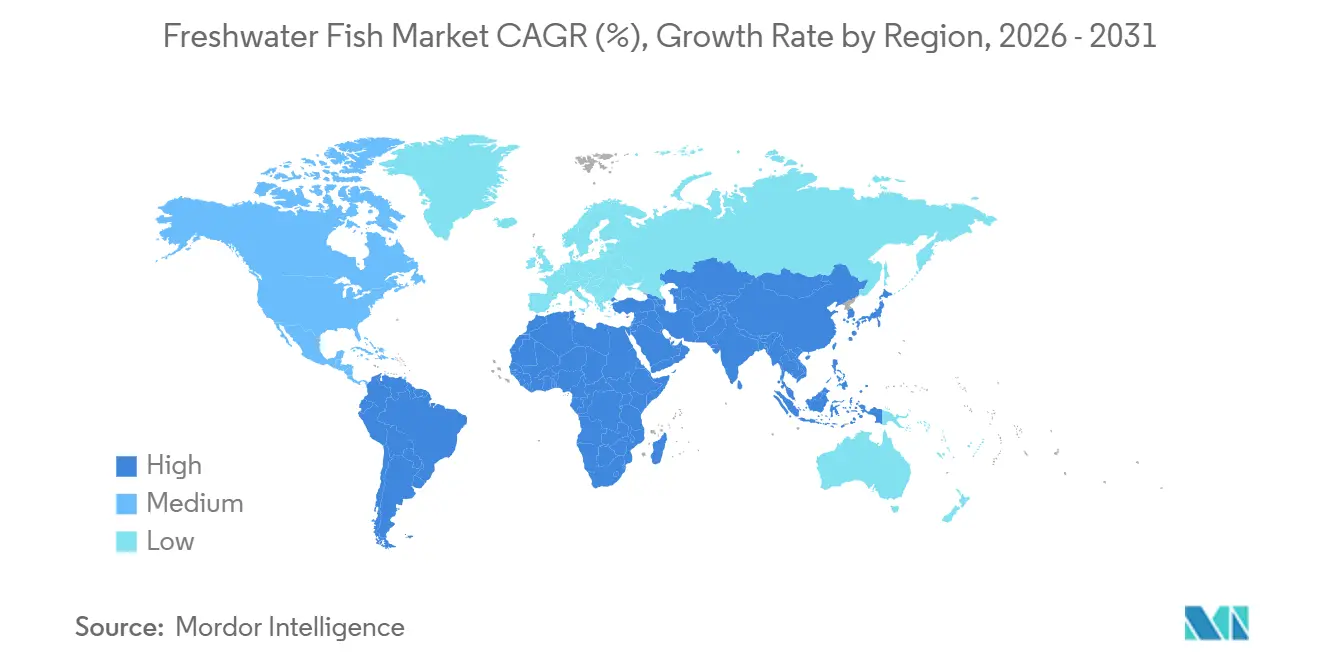

- Nach Geografie entfiel auf den Asien-Pazifik-Raum ein Anteil von 70,80 % an der Marktgröße für Süßwasserfische im Jahr 2025, während Afrika mit einem CAGR von 5,80 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Süßwasserfische

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Nachfrage nach magerem tierischen Protein | +0.8% | Global, Spitze in Asien-Pazifik, Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausbau der Aquakulturkapazitäten im Asien-Pazifik-Raum | +1.2% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für nachhaltige Aquakultur | +0.6% | Asien-Pazifik, Europa und Südamerika | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Züchtungs- und Futtermitteltechnologie | +0.7% | Globaler Frühstart in Nordamerika, Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| ESG-getriebene Präferenz für Proteine mit geringem Wasserverbrauch | +0.4% | Nordamerika, Europa und aufkommend in Städten des Asien-Pazifik-Raums | Langfristig (≥ 4 Jahre) |

| Rascher Ausbau städtischer RAS-Brutanlagen in der Nähe von Megastädten | +0.5% | Asien-Pazifik, Nordamerika und ausgewählte europäische Zentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Nachfrage nach magerem tierischen Protein

Gesundheitsbewusste Verbraucher entscheiden sich für mageres Protein, und Süßwasserfisch bietet eine fettarme Option, die reich an Omega-3-Fettsäuren ist. Der Pro-Kopf-Verbrauch überstieg im Jahr 2025 24 Kilogramm im Asien-Pazifik-Raum und erreichte 9,3 Kilogramm in Nordamerika[2]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, „Ernährungsrichtlinien für Amerikaner 2020–2025,” dietaryguidelines.gov. Die Ernährungsrichtlinien des Landwirtschaftsministeriums der Vereinigten Staaten (USDA) empfehlen zwei Fischmahlzeiten pro Woche, was Krankenhäuser und Schulen dazu veranlasst, ihre Fischmenüs zu erweitern. Einzelhändler reagierten darauf, indem sie Eigenmarken für Tilapia und Wels in Form von Lagereinheiten (SKUs) hinzufügten und die Regalfläche in großen US-amerikanischen Lebensmittelketten um 12 % im Jahresvergleich vergrößerten. Mittelschichthaushalte in Indien und Indonesien erhöhten ebenfalls ihren Fischkonsum, da die Einkommen stiegen und Fisch im Vergleich zu Geflügel und Schweinefleisch preislich wettbewerbsfähig blieb. Zusammen heben diese Faktoren die Basisnachfrage an und stützen ein stetiges Umsatzwachstum für zertifizierte Lieferanten.

Ausbau der Aquakulturkapazitäten im Asien-Pazifik-Raum

Bis 2030 sollen China, Indien und Indonesien ihre Binnen- und käfigbasierte Aquakulturkapazität erheblich ausbauen. Diese Bemühungen werden durch politische Rahmenbedingungen unterstützt, die Modernisierung, Produktivitätssteigerungen und Effizienz in der Lieferkette betonen. Indiens Pradhan Mantri Matsya Sampada Yojana (PMMSY) stellte 3,1 Milliarden USD (260 Milliarden INR) bereit, um die Binnenproduktion bis 2027 um 70 % zu steigern. Indonesien verzeichnete von 2024 bis 2025 ein jährliches Produktionswachstum von 9 %, angetrieben durch verbesserte Brutanlagennetzwerke. Der Ausbau der Infrastruktur rationalisiert die Lieferketten und fördert die vertikale Integration. Im Jahr 2026 eröffnete SmartGreen Aquaculture Indiens erste Premium-Binnenlachszuchtanlage im Bundesstaat Telangana mit einer Investition von 6 Millionen USD, um technologiegestützte Forellenzucht in nicht-traditionellen Regionen zu demonstrieren.

Staatliche Anreize für nachhaltige Aquakultur

Anreize des öffentlichen Sektors treiben den Übergang zu nachhaltigen und regulierten Süßwasseraquakultursystemen voran. In Europa stellt der Europäische Meeres-, Fischerei- und Aquakulturfonds (EMFAF) für 2021–2027 rund 6,6 Milliarden USD (6,1 Milliarden EUR) bereit, mit Schwerpunkt auf kohlenstoffarmer Produktion, technologischer Modernisierung und Umweltkonformität im Einklang mit dem Europäischen Grünen Deal. In aufstrebenden Regionen knüpfen Regierungen Anreize eher an Nachhaltigkeit als an Produktionswachstum. Brasilien belohnt Zertifizierung, Rückverfolgbarkeit und Formalisierung in der Binnenaquakultur und orientiert sich dabei an globalen Standards. In Chile genehmigte der regulatorische Schwung im Jahr 2025 57 Projekte mit Schwerpunkt auf Fischereigovernance, Wassermanagement und Umweltkonformität. Diese Anreize senken die Hürden für nachhaltige Technologien, verbessern die regulatorische Planungssicherheit und unterstützen die Konsolidierung hin zu konformen Betreibern.

Fortschritte in der Züchtungs- und Futtermitteltechnologie

Die genomische Selektion verkürzte die Generationsintervalle bei Tilapia und Wels und reduzierte gleichzeitig die Futterverwertungsquoten (FCR) um 15 %. Versuche von WorldFish zeigten, dass genetisch verbesserte Zuchttilapia (GIFT) im Vergleich zu vielen traditionellen, nicht verbesserten Stämmen ein deutlich schnelleres Wachstum aufweist. Dies führt zu kürzeren Produktionszyklen und einer verbesserten Futterverwertungseffizienz[3]Quelle: WorldFish Center, „GIFT-Leistungsversuche 2025,” worldfishcenter.org. Futtermittelhersteller führten Insektenmehl, Algenprotein und mikrobiomoptimierte Formulierungen ein. Die pflanzenbasierten Latitude-Diäten von Cargill, Incorporated reduzieren den Einsatz mariner Zutaten um 40 %. Skrettings AquaCare Probiotic, eine probiotische Wasserpflegelösung, senkte den Antibiotikaeinsatz in Welsfarmen. Digitale Fütterungssysteme, die Computer Vision und KI zur Echtzeit-Überwachung von Biomasse und Verhalten einsetzen, haben im Vergleich zu herkömmlichen Methoden eine verbesserte Futterdosierungsgenauigkeit und reduzierten Futtermittelverlust nachgewiesen und damit die Wasserqualität und die Margen verbessert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Krankheitsausbrüche und Biosicherheitsrisiken | −0.6% | Global, akut in Asien-Pazifik und aufstrebenden afrikanischen Zonen | Kurzfristig (≤ 2 Jahre) |

| Volatile Futtermittelpreise | −0.4% | Global, ausgeprägt in importabhängigen Regionen Naher Osten, Afrika und Südamerika | Mittelfristig (2–4 Jahre) |

| Verschärfung der Abwassereinleitungsvorschriften | −0.3% | Europa, Nordamerika und zunehmend strenger in Städten des Asien-Pazifik-Raums | Langfristig (≥ 4 Jahre) |

| Pflanzenbasierte Fischersatzstoffe in der institutionellen Gemeinschaftsverpflegung | −0.2% | Nordamerika und Europa als frühe Anwender | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Krankheitsausbrüche und Biosicherheitsrisiken

Hochdichtetierhaltung erhöht das Pathogenrisiko. Streptococcus agalactiae ist ein bakterieller Erreger, der Tilapia und andere Zuchtfische in Südostasien befällt und mit höherer Sterblichkeit und wirtschaftlichen Risiken in der intensiven Aquakultur mit hoher Besatzdichte und mangelhafter Biosicherheit in Verbindung gebracht wird[4]Quelle: Weltorganisation für Tiergesundheit, „Kodex für die Gesundheit aquatischer Tiere 2025,” woah.org. Im Jahr 2025 reduzierte das Koi-Herpesvirus (KHV) die Karpfenproduktion in Indonesien erheblich und verdeutlichte damit die anhaltenden Biosicherheitsherausforderungen. Obwohl die Weltorganisation für Tiergesundheit ihre Richtlinien zur Krankheitsüberwachung im Jahr 2025 aktualisierte, bleibt die Diagnoseabdeckung inkonsistent, insbesondere in ländlichen Gebieten Asiens und Afrikas. Von Merck Animal Health entwickelte Impfstoffe können die Sterblichkeit durch Streptococcus-Infektionen um bis zu 70 % reduzieren, doch die Akzeptanz ist durch unzureichende Kühlketteninfrastruktur und hohe Kosten pro Dosis begrenzt. Folglich belasten die Kapitalanforderungen für moderne Biosicherheitsverbesserungen Kleinbetriebe überproportional und treiben die Sektorkonsolidierung zugunsten größerer, besser finanzierter Aquakulturproduzenten voran.

Volatile Futtermittelpreise

Volatile Futtermittelpreise stellen weiterhin eine strukturelle Herausforderung für die Süßwasseraquakultur dar, wo Futtermittel 50–60 % der gesamten Produktionskosten ausmachen und die Margen auf Betriebsebene erheblich beeinflussen. Klimabedingte Versorgungsunterbrechungen führten zwischen Januar 2024 und Juni 2025 zu einem Anstieg der Sojaschrotpreise um 22 %, infolge dürrebedingter Ernteausfälle in Brasilien und Argentinien. Ebenso trieben reduzierte Anchovisanlandungen in Peru die Fischmehlpreise bis Ende 2024 auf rund 1.850 USD pro Metrische Tonne. Im Jahr 2025 erlebten Maisfutures erhebliche Volatilität mit einer Spanne von 4,20 bis 5,80 USD pro Scheffel, was die Vorwärtsbeschaffung der Futtermittelmühlen erschwerte. Während alternative Proteine Diversifizierungsmöglichkeiten bieten, behindern ihre Preisaufschläge von 15–25 % eine breite Akzeptanz in naher Zukunft. Folglich sind nicht abgesicherte Kleinproduzenten in kostensensiblen Märkten gezwungen, die Produktion während anhaltender Phasen des Inputkostendrucks einzustellen, was die Anfälligkeit des Sektors gegenüber Futtermittelpreisvolatilität unterstreicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Art: Karpfen sichern das Volumen, Tilapia treibt das Wachstum

Karpfen machten im Jahr 2025 44,50 % des Marktanteils für Süßwasserfische aus, was ihre Dominanz in asiatischen Polykultur-Systemen widerspiegelt, die Nährstoffe effizient recyceln. Tilapia soll bis 2031 einen CAGR von 6,90 % verzeichnen und damit andere Arten übertreffen, aufgrund der Skalierbarkeit von RAS und der starken Akzeptanz in Afrika und dem Nahen Osten, wo entgrätete Filets geschätzt werden. Hybride Welsstämme sichern die US-amerikanische Produktion von mehr als 100.000 Metrischen Tonnen im Rahmen des Inspektionsprogramms des Landwirtschaftsministeriums der Vereinigten Staaten (USDA) und stärken das inländische Markenimage. Die Forellenzucht in Chile und Norwegen hat sich zunehmend auf Premium-Verbrauchersegmente konzentriert und dabei im Vergleich zu Massenmarkt-Süßwasserarten wie Tilapia höhere Erzeugerpreise erzielt. Genetische Fortschritte verstärken den Wettbewerbswandel, da KHV-resistente Karpfenstämme und salztolerante genetisch verbesserte Zuchttilapia (GIFT) die nutzbaren Farmstandorte erweitern.

Die fortlaufende genomische Selektion verringert die Kostenlücke zwischen Tilapia und Karpfen. WorldFish hat mehrere Studien durchgeführt, die zeigen, dass genetisch verbesserte Zuchttilapia (GIFT) unter verschiedenen Umweltbedingungen, einschließlich Brack- und variablem Salzgehalt, höhere Überlebensraten und bessere Leistungen als nicht verbesserte Stämme erzielt. In den Vereinigten Staaten setzen Welszüchter seit mehr als einem Jahrzehnt auf Hybridstämme. Diese Stämme benötigen niedrigere gelöste Sauerstoffgehalte, was den Belüftungsbedarf und die Energiekosten reduziert und gleichzeitig die Besatzdichten aufrechterhält. In China haben nationale Karpfenzuchtprogramme krankheitsresistente und stresstolerante Linien eingeführt, die zunehmend von kommerziellen Brutanlagen übernommen werden, um Biosicherheitsrisiken in der Hochdichteaquakultur zu mindern. Diese genetischen Verbesserungen haben die Widerstandsfähigkeit erhöht, Verluste reduziert und die Produktivität in der Süßwasseraquakultur gesteigert. Es wird erwartet, dass diese Innovationen Mehrarten-Portfolios unterstützen und Tilapia einen größeren Anteil entlang der Wertschöpfungskette ermöglichen.

Nach Form: Frisch dominiert, Gefroren gewinnt institutionellen Zuspruch

Frische Formate machten im Jahr 2025 61,50 % der Marktgröße für Süßwasserfische aus, da der Einzelhandel mit Lebendfish in Nassmärkten des Asien-Pazifik-Raums weiterhin üblich ist. Gefrorene Produkte verzeichnen bis 2031 einen CAGR von 5,40 %, unterstützt durch den Ausbau der Kühlketten in Afrika und die wachsende institutionelle Nachfrage nach lagerstabilen Vorräten. Schockgefrieren auf −40 °C innerhalb von 2 Stunden erhält die Textur und ermöglicht es, gefrorene Tilapiafilets in Europa und Nordamerika innerhalb von 10 % des Frischpreises anzubieten. Das Fangdokumentationssystem der Europäischen Union erleichtert die Rückverfolgbarkeit bei zentral verarbeiteten Tiefkühlfischen und lenkt die Importnachfrage in Richtung gefrorener Formate.

Städtische RAS-Anlagen im Asien-Pazifik-Raum schaffen neue Präferenzen, indem sie Ernte und Lieferung am selben Tag ermöglichen, insbesondere in Megastädten wie Shanghai und Jakarta. In exportorientierten Zonen hingegen erzielen Verarbeiter, die Schockgefrieranlagen in Farmnähe betreiben, Margenprämien, indem sie rückverfolgbare gefrorene Filets an nordamerikanische und europäische Käufer versenden. Die unterschiedlichen Muster deuten auf eine Koexistenz hin: Das Wachstum bei Tiefkühlprodukten wird durch den Ausbau der Kühlkette und Importvorschriften getragen, während Frischprodukte in Kulturen, die Lebendware mit Qualität gleichsetzen, vorherrschend bleiben.

Geografische Analyse

Der Asien-Pazifik-Raum hatte im Jahr 2025 einen Marktanteil von 70,80 %, da Chinas integrierte Lieferkette die Erzeugerpreise für Karpfen und Tilapia unter 2,50 USD pro Kilogramm hält und damit den Massenmarktzugang sichert. Indiens PMMSY-Finanzierung von 2021–2025 in Höhe von 3,1 Milliarden USD (260 Milliarden INR) unterstützt Biofloc-Teiche und Reservoirkäfige mit dem Ziel, die Produktion bis 2027 um 70 % zu steigern. Indonesiens jährliche Produktion stieg von 2024 bis 2025 um 9 %, angetrieben durch stärkere Brutanlagennetzwerke.

Afrika verzeichnet mit einem CAGR von 5,80 % bis 2031 das höchste Wachstum, angeführt von Ägypten und Nigeria. Ägypten genehmigte 2025 120 Farmlizenzen und steigerte die Aquakulturproduktion im Rahmen von Steuerbefreiungsanreizen für Produzenten mit Best Aquaculture Practices (BAP)-Zertifizierung. Nigeria startete 2024 einen Aquakulturfonds in Höhe von 0,14 Millionen USD (200 Millionen NGN) zur Finanzierung von Teich- und Brutanlagenverbesserungen. Defizite in der Kühlkette verursachen noch immer eine Sterblichkeitsrate von 15–20 % beim Lebendtransport, doch verbesserte Straßenverbindungen und die Installation von Eisanlagen verringern diesen Rückstand.

Nordamerika und Europa wachsen langsamer, was auf eine reife Nachfrage und strengere Abwasservorschriften zurückzuführen ist. Die Vereinigten Staaten importieren gefrorene Tilapia hauptsächlich aus China und Indonesien. EU-Staaten sind bedeutende Importeure von zertifizierten Süßwasserfischen, wobei Nachhaltigkeitszertifizierungen (wie Aquaculture Stewardship Council (ASC) oder BAP) von vielen großen Einzelhandelsketten faktisch als Voraussetzung für den Marktzugang gefordert werden. Das Wachstum in Südamerika wird von Brasiliens Tilapia-Produktion von 662.230 Metrischen Tonnen im Jahr 2024 unter Nutzung von Wasserkraftreservoirs sowie von Chiles Forellenexporten in Höhe von 54.117 Metrischen Tonnen angeführt. Der Nahe Osten bevorzugt aufgrund von Wasserknappheit RAS und brackwasserbasierte Tilapia, und Iran plant, die Aquakultur durch subventionierte Futtermittel- und Jungfischprogramme auszubauen. Die regionale Heterogenität legt nahe, dass globale Lieferanten ihre Arten-, Form- und Zertifizierungsstrategien an lokale Ressourcen- und Politikkontexte anpassen müssen.

Wettbewerbslandschaft

Die Aquakulturbranche ist durch eine dynamische Wettbewerbslandschaft gekennzeichnet, die von Innovation, Nachhaltigkeit und regulatorischen Rahmenbedingungen geprägt wird. Brutanlagenführer wie Genomar und Tropical Aquaculture Products monetarisieren proprietäre Genetik und verlangen Preisaufschläge von 20–30 % für krankheitsresistente Jungfische. Futtermittelgiganten wie Cargill Aqua Nutrition, Skretting und BioMar beeinflussen die Kostenkurven, da Futtermittel den Großteil der Aufzuchtkosten ausmachen. Verarbeiter wie Regal Springs integrieren Farmen mit Verarbeitungs- und Kühllogistikanlagen und beliefern US-amerikanische Einzelhändler wie Walmart und Costco.

Technologieunternehmen wie AKVA Group und Pentair Advanced Energy Solutions (AES) liefern RAS-Hardware, Sensoren und auf maschinellem Lernen basierende Fütterungsautomaten, die den Abfall um 10–15 % reduzieren. Patentanmeldungen für Aquakulturtechnologie stiegen zwischen 2023 und 2025 um 34 %, wobei 187 US-amerikanische Patente für RAS- und Futtermittelinnovationen erteilt wurden. Zertifizierungsstellen wie der Aquaculture Stewardship Council und die Global Aquaculture Alliance legen die Zugangsregeln für den Premium-Einzelhandel fest und katalysieren die Konvergenz hin zu ISO 14001- und Lebenszyklusanalyse-Benchmarks.

Zu den disruptiven Neueinsteigern zählen Bluu Seafood und Wildtype, die 2024–2025 regulatorische Genehmigungen für zellkultivierte Fischprodukte erhielten, obwohl die kommerziellen Volumina minimal sind. Einzelhändler verlagern die Marktmacht auch durch Eigenmarken, die vorhersehbare Volumina und nachgewiesene Nachhaltigkeit fordern. Kapitalflüsse belohnen zunehmend geschlossene städtische RAS-Projekte, während Teichfarmen im Rohstoffbereich unter steigenden Biosicherheits- und Abwasserkosten konsolidieren oder ausscheiden. Die Wettbewerbsaussichten hängen daher von der Geschwindigkeit der Technologieakzeptanz, der Einhaltung von Zertifizierungsanforderungen und dem Zugang zu geduldigen, auf Umwelt, Soziales und Unternehmensführung (ESG) ausgerichteten Kapital ab.

Aktuelle Branchenentwicklungen

- Januar 2026: Indiens Ministerium für Fischerei startete strukturierte Programme zur Kapazitätsentwicklung in der Aquakultur für 2025–2027, die fortgeschrittene Brutanlagenbetriebe, RAS, Biofloc-Systeme, Käfigkultur und Zierfischzucht abdecken, um eine nachhaltige Süßwasserfischzucht bei Gemeinschafts- und Gewerbeproduzenten zu skalieren.

- Januar 2026: Indien eröffnete seine erste integrierte RAS-Forellenzuchtanlage in Hyderabad, die fortschrittliche Kreislauftechnologie einsetzt, um Kaltwasserforellenarten zu züchten und aufzuziehen, und damit skalierbare Süßwasseraquakultur für nicht-traditionelle Geographien demonstriert und die genetische Kapazität und Produktionskapazität für Forellen verbessert.

- Dezember 2025: Ägypten erweiterte die großmaßstäbliche Tilapia-Brutkapazität durch temperaturkontrollierte RAS-Anlagen in Port Said, steigerte die Jungfischproduktion und unterstützte Pläne für bis zu 150.000 Metrische Tonnen jährlicher Tilapia-Produktion, wobei auch kleinere Brutanlagenverbesserungen vorangetrieben wurden, um die Saatgutversorgung und Biosicherheit zu stärken.

Berichtsumfang des globalen Marktes für Süßwasserfische

Der Bericht über den Markt für Süßwasserfische ist segmentiert nach Art (Karpfen, Tilapia, Wels und weitere), nach Form (Frisch und Gefroren) sowie nach Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik und weitere). Der Bericht umfasst Produktionsanalysen (Volumen), Verbrauchsanalysen (Wert und Volumen), Importanalysen (Wert und Volumen), den regulatorischen Rahmen, eine Liste der wichtigsten Marktteilnehmer sowie Logistik und Infrastruktur. Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Karpfen |

| Tilapia |

| Wels |

| Süßwassersalmoniden |

| Weitere Arten |

| Frisch |

| Gefroren |

| Nordamerika | Vereinigte Staaten | Produktionsanalyse (Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreise | ||

| Regulatorischer Rahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Kanada | Produktionsanalyse (Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreise | ||

| Regulatorischer Rahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Südamerika | Brasilien | Produktionsanalyse (Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreise | ||

| Regulatorischer Rahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Chile | Produktionsanalyse (Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreise | ||

| Regulatorischer Rahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Europa | Deutschland | Produktionsanalyse (Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreise | ||

| Regulatorischer Rahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Vereinigtes Königreich | Produktionsanalyse (Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreise | ||

| Regulatorischer Rahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Spanien | Produktionsanalyse (Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreise | ||

| Regulatorischer Rahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Frankreich | Produktionsanalyse (Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreise | ||

| Regulatorischer Rahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Asien-Pazifik | China | Produktionsanalyse (Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreise | ||

| Regulatorischer Rahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Indien | Produktionsanalyse (Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreise | ||

| Regulatorischer Rahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Indonesien | Produktionsanalyse (Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreise | ||

| Regulatorischer Rahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Vietnam | Produktionsanalyse (Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreise | ||

| Regulatorischer Rahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Naher Osten | Iran | Produktionsanalyse (Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreise | ||

| Regulatorischer Rahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Türkei | Produktionsanalyse (Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreise | ||

| Regulatorischer Rahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Afrika | Ägypten | Produktionsanalyse (Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreise | ||

| Regulatorischer Rahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Nigeria | Produktionsanalyse (Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreise | ||

| Regulatorischer Rahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Nach Art | Karpfen | ||

| Tilapia | |||

| Wels | |||

| Süßwassersalmoniden | |||

| Weitere Arten | |||

| Nach Form | Frisch | ||

| Gefroren | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | Produktionsanalyse (Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreise | |||

| Regulatorischer Rahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Kanada | Produktionsanalyse (Produktionsvolumen) | ||

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreise | |||

| Regulatorischer Rahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Südamerika | Brasilien | Produktionsanalyse (Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreise | |||

| Regulatorischer Rahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Chile | Produktionsanalyse (Produktionsvolumen) | ||

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreise | |||

| Regulatorischer Rahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Europa | Deutschland | Produktionsanalyse (Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreise | |||

| Regulatorischer Rahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Vereinigtes Königreich | Produktionsanalyse (Produktionsvolumen) | ||

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreise | |||

| Regulatorischer Rahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Spanien | Produktionsanalyse (Produktionsvolumen) | ||

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreise | |||

| Regulatorischer Rahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Frankreich | Produktionsanalyse (Produktionsvolumen) | ||

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreise | |||

| Regulatorischer Rahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Asien-Pazifik | China | Produktionsanalyse (Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreise | |||

| Regulatorischer Rahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Indien | Produktionsanalyse (Produktionsvolumen) | ||

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreise | |||

| Regulatorischer Rahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Indonesien | Produktionsanalyse (Produktionsvolumen) | ||

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreise | |||

| Regulatorischer Rahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Vietnam | Produktionsanalyse (Produktionsvolumen) | ||

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreise | |||

| Regulatorischer Rahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Naher Osten | Iran | Produktionsanalyse (Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreise | |||

| Regulatorischer Rahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Türkei | Produktionsanalyse (Produktionsvolumen) | ||

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreise | |||

| Regulatorischer Rahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Afrika | Ägypten | Produktionsanalyse (Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreise | |||

| Regulatorischer Rahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Nigeria | Produktionsanalyse (Produktionsvolumen) | ||

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreise | |||

| Regulatorischer Rahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Süßwasserfische im Jahr 2026?

Die Marktgröße für Süßwasserfische betrug im Jahr 2026 211,53 Milliarden USD und soll bis 2031 247,67 Milliarden USD erreichen.

Welche Arten führen den globalen Markt für Süßwasserfische an?

Karpfen bleiben mit 44,50 % des Umsatzes im Jahr 2025 die dominierende Art, während Tilapia mit einem prognostizierten CAGR von 6,90 % bis 2031 die am schnellsten wachsende Art ist.

Warum ist der Asien-Pazifik-Raum bei der Versorgung mit Süßwasserfischen so dominant?

Subventionen, günstige Arbeitskräfte und etablierte Teichnetzwerke in China, Indien und Indonesien verschaffen dem Asien-Pazifik-Raum 70,80 % des globalen Verbrauchswerts und sichern die Kostenführerschaft.

Welche Rolle spielen Nachhaltigkeitszertifizierungen beim Marktzugang?

Zertifizierungen wie Aquaculture Stewardship Council und Best Aquaculture Practices sind mittlerweile Voraussetzung für die Regalplatzierung bei europäischen und nordamerikanischen Einzelhändlern und treiben Investitionen in konforme Anlagen.

Wie wirken sich Futterkosten auf die Produzentmargen aus?

Futtermittel machen bis zu 60 % der Landwirtschaftsausgaben aus, und die jüngste Volatilität bei Soja-, Mais- und Fischmehlpreisen hat Kleinproduzenten unter Druck gesetzt und einen Wechsel hin zu Insekten- und Algenproteinen ausgelöst.

Sind pflanzenbasierte Fischersatzstoffe eine ernsthafte Bedrohung?

Die Volumina sind noch gering, aber institutionelle Versuche in Nordamerika und Europa nehmen zu. Sollten alternative Proteine Preisparität mit gefrorenem Tilapia erreichen, könnten sie die Nachfrage in der Gemeinschaftsverpflegung dämpfen.

Seite zuletzt aktualisiert am: