Tamaño y participación del mercado de vitaminas para piensos

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.12% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de vitaminas para piensos por Mordor Intelligence

Se espera que el tamaño del mercado de vitaminas para piensos crezca de 1.930 millones de USD en 2025 a 2.010 millones de USD en 2026, y se prevé que alcance los 2.460 millones de USD en 2031, con una CAGR del 4,12% durante el período 2026-2031. El crecimiento se sustenta en la expansión intensiva de la ganadería, los límites regulatorios sobre los promotores de crecimiento con antibióticos y los avances en la encapsulación que protegen la potencia de las vitaminas durante el procesamiento y el almacenamiento. La demanda también se beneficia de la ganadería de precisión, que permite la dosificación en tiempo real de micronutrientes, mientras que los proyectos de bioeconomía circular recuperan intermediarios vitamínicos de los subproductos de fermentación. Las fluctuaciones en los precios de las materias primas, los límites más estrictos de contaminación cruzada y la competencia de los aditivos fitogénicos y posbióticos elevan los costos y la complejidad de formulación, acentuando el enfoque en sistemas de administración dirigida que amplían la eficiencia de los nutrientes entre especies y geografías. En conjunto, estas fuerzas mantienen al mercado de vitaminas para piensos en una trayectoria constante pero dinámica.

Conclusiones clave del informe

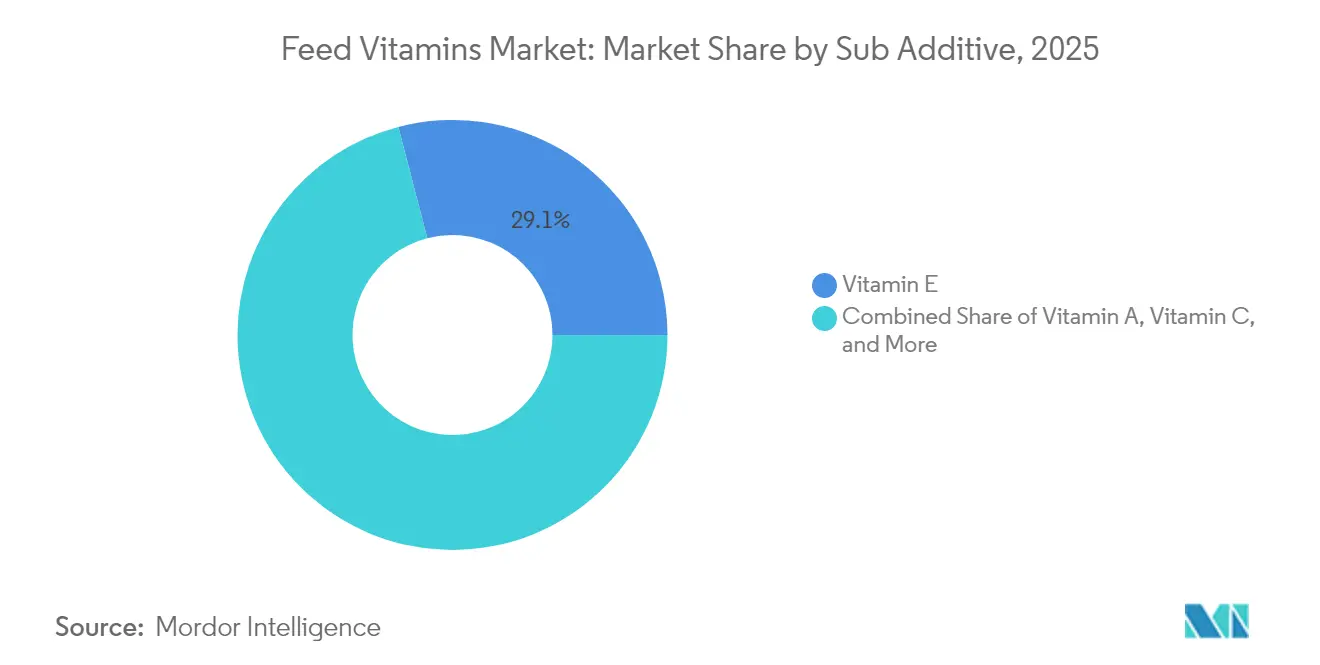

- Por tipo de sub-aditivo, la Vitamina E lideró con una participación en los ingresos del 29,05% del mercado de vitaminas para piensos en 2025, mientras que se proyecta que el mismo segmento se expanda a una CAGR del 4,28% hasta 2031.

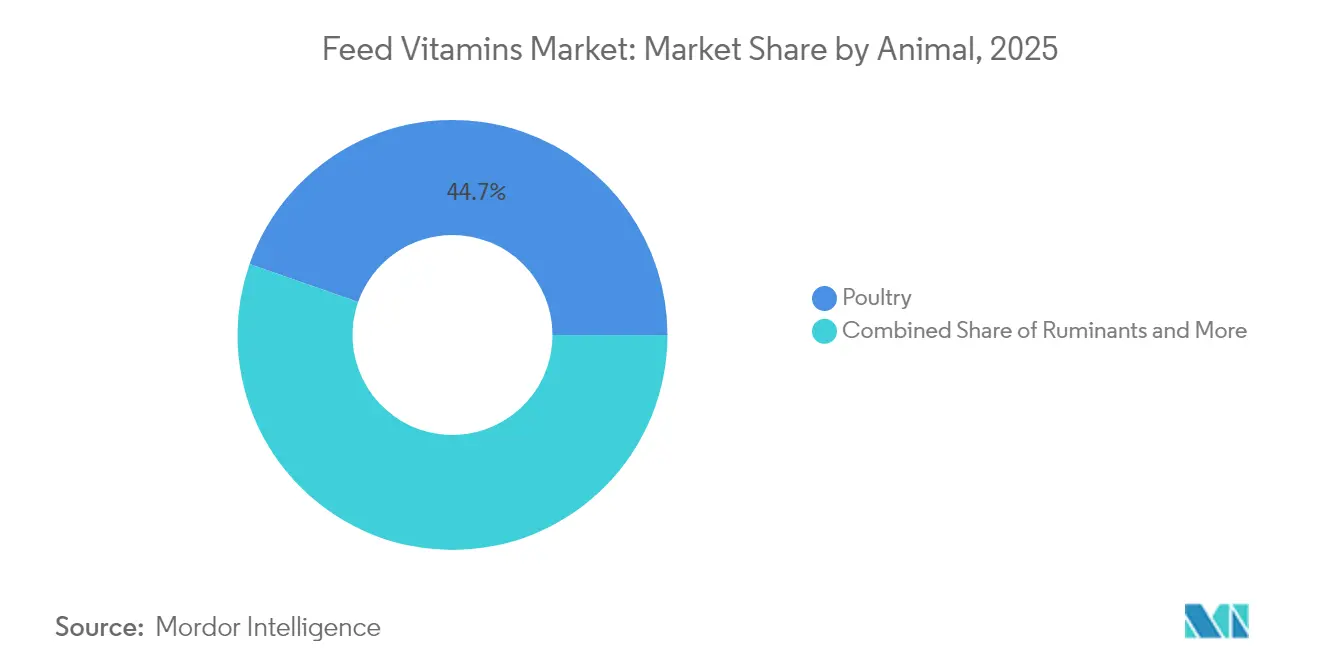

- Por animal, las aves de corral representaron una participación del 44,65% del tamaño del mercado de vitaminas para piensos en 2025, y los rumiantes avanzan a una CAGR del 4,48% hasta 2031.

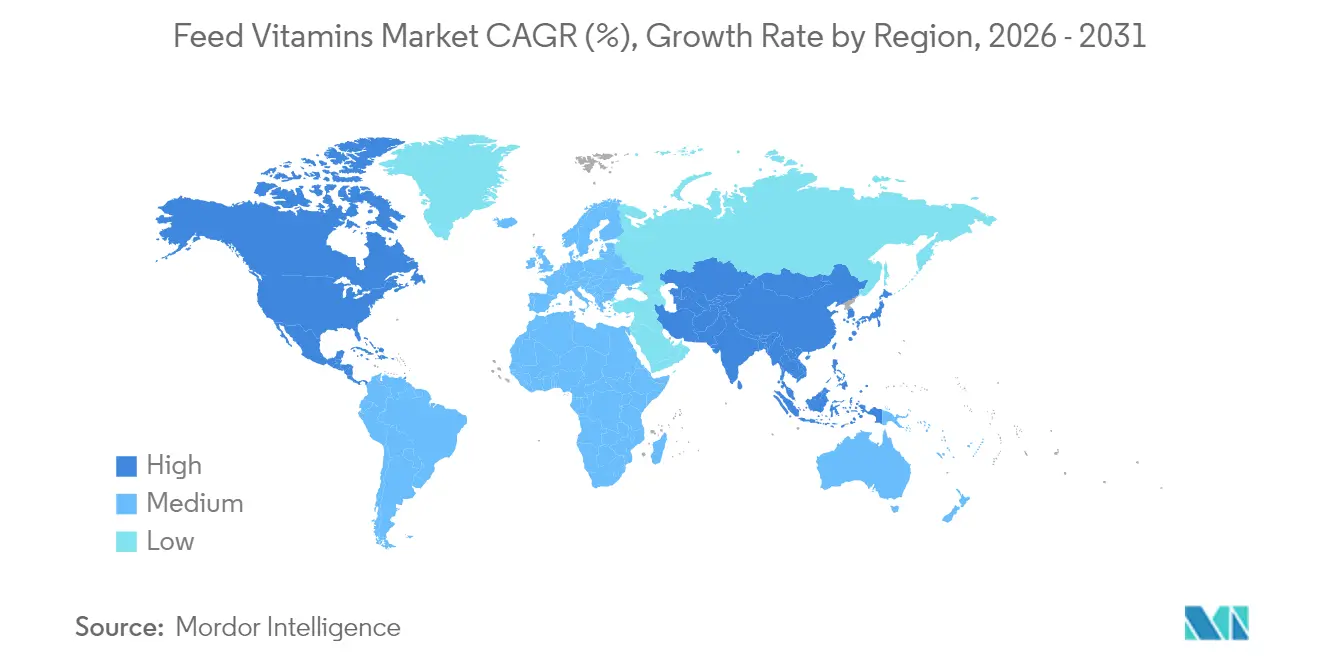

- Por geografía, Asia-Pacífico lideró con el 31,60% de la participación del mercado de vitaminas para piensos en 2025, mientras que América del Norte registra la CAGR proyectada más alta del 5,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de vitaminas para piensos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente demanda de proteína animal e intensificación de la producción ganadera | +1.2% | Global, más fuerte en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Restricciones regulatorias a los promotores de crecimiento con antibióticos que aceleran la inclusión de vitaminas | +0.9% | UE y América del Norte, ampliándose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Avances en tecnologías de encapsulación que mejoran la biodisponibilidad de las vitaminas | +0.7% | América del Norte y UE, con expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de la acuicultura que requiere formulaciones de vitaminas estables en agua | +0.6% | Núcleo de Asia-Pacífico, crecimiento en América del Sur y África | Largo plazo (≥ 4 años) |

| Ganadería de precisión que permite la optimización de la dosificación de micronutrientes en tiempo real | +0.4% | América del Norte y UE, adopción temprana en Australia | Largo plazo (≥ 4 años) |

| Bioeconomía circular que valoriza los subproductos de fermentación como fuentes de vitaminas | +0.3% | UE y América del Norte, proyectos piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de proteína animal e intensificación de la producción ganadera

El acelerado consumo de carne en economías densamente pobladas está elevando los objetivos de rendimiento de las granjas comerciales, impulsando la inclusión de vitaminas más allá de los requerimientos basales. Los sistemas intensivos elevan el estrés oxidativo y metabólico, haciendo que los antioxidantes como la Vitamina E sean indispensables para mantener la eficiencia de conversión alimentaria. Los productores de China e India están adoptando los protocolos de nutrición de precisión occidentales que alinean la dosificación de vitaminas con la genética, la edad y la temperatura ambiental. La inversión en alojamiento de alta densidad y control climático automatizado amplifica aún más el consumo de vitaminas, consolidando una demanda sostenida en el mercado de vitaminas para piensos.

Avances en tecnologías de encapsulación que mejoran la biodisponibilidad de las vitaminas

Las plataformas de encapsulación por secado por aspersión, matriz lipídica y estabilización con fosfato están extendiendo la vida útil y mejorando los perfiles de liberación digestiva para las vitaminas sensibles. El ascorbil-2-polifosfato retiene el 80% de su potencia después de seis meses de almacenamiento frente al 7% del ácido ascórbico sin protección, lo cual es crucial para los alimentos acuícolas en pellets que permanecen en inventario.[1]Fuente: Consejo de Exportación de Soja de EE. UU., "Formas estables de Vitamina C," ussec.org Los recubrimientos de liberación controlada también permiten tasas de inclusión más bajas sin pérdida de rendimiento, reduciendo los costos de formulación y mitigando el escurrimiento en entornos acuáticos. La adopción es más rápida en América del Norte, donde las líneas de extrusión a alta temperatura presentan riesgo de degradación térmica, reforzando el estatus de la región como incubadora tecnológica para el mercado global de vitaminas para piensos.

Expansión de la acuicultura que requiere formulaciones de vitaminas estables en agua

Se prevé que la producción mundial de acuicultura aumente en 2025, y la demanda de vitaminas estables en agua está escalando. Los peces y los camarones carecen de síntesis endógena de varias vitaminas, lo que hace que el aporte dietético sea esencial. La decisión de BioMar en 2025 de elevar la inclusión de Vitamina D en todas las dietas para salmón subraya el giro del sector hacia la optimización de micronutrientes. Las pérdidas por lixiviación se contrarrestan con derivados de ésteres fosfatados y recubrimientos a base de cera que mantienen la integridad durante los primeros minutos críticos en el agua. La rápida adopción de la acuicultura, especialmente en Asia-Pacífico, canaliza ingresos incrementales hacia el mercado de vitaminas para piensos.

Ganadería de precisión que permite la optimización de la dosificación de micronutrientes en tiempo real

Los sensores conectados, el análisis en la nube y los comederos automatizados están integrando vitaminas en las raciones en función de la ganancia de peso en vivo y los datos ambientales. Los primeros despliegues en granjas avícolas de EE. UU. han mostrado una reducción del 5% en el costo de alimentación por kilogramo de ganancia de peso tras implementar estrategias de dosificación de vitaminas dirigidas por IoT.[2]Fuente: FME, "Guía de agricultura inteligente," fme.nl Los hatos lecheros de la UE están siguiendo el ejemplo con transmisores de bolo ruminal que registran el pH y ajustan los tampones vitamínicos. Esta precisión reduce el desperdicio, minimiza la excreción y proporciona registros de auditoría transparentes, reforzando las narrativas de sostenibilidad en el mercado de vitaminas para piensos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alta volatilidad de precios de materias primas e intermediarios clave de vitaminas | -0.8% | Global, más severa en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Límites estrictos de contaminación cruzada que elevan los costos de producción de premezclas | -0.5% | UE y América del Norte, extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Fotodegradación de vitaminas en envases de piensos transparentes que reduce la eficacia | -0.3% | Global, aguda en regiones tropicales de alta radiación UV | Mediano plazo (2-4 años) |

| Aditivos fitogénicos y posbióticos que canibalizar las tasas de inclusión de vitaminas | -0.4% | Núcleo en UE y América del Norte, incipiente en segmentos premium | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta volatilidad de precios de materias primas e intermediarios clave de vitaminas

Un incendio en 2024 en la planta de BASF en Ludwigshafen, uno de los tres pilares mundiales de Vitamina A, desencadenó un aumento del 38% en el precio spot que repercutió en los contratos de premezclas. La producción concentrada en China de compuestos de Vitamina C está expuesta a perturbaciones geopolíticas o ambientales. Tales eventos comprimen los márgenes de los productores y obligan a los formuladores de piensos a renegociar los acuerdos de suministro, introduciendo incertidumbre en el mercado de vitaminas para piensos.

Aditivos fitogénicos y posbióticos que canibalizan las tasas de inclusión de vitaminas

Los aceites esenciales, las saponinas y los metabolitos posbióticos proporcionan modulación inmunitaria y efectos antioxidantes que se superponen con las funciones de las vitaminas. Los resultados de ensayos muestran que las mezclas a base de orégano mejoran la conversión alimentaria en broilers en un 2,5%, lo que tienta a los formuladores a reducir los márgenes de vitaminas.[3]Fuente: MDPI, "Astaxantina dietética en cangrejos nadadores," mdpi.com Sin embargo, la eficacia inconsistente y las definiciones regulatorias más restrictivas limitan la sustitución total, manteniendo un foso defensivo alrededor de los segmentos de vitaminas premium dentro del mercado de vitaminas para piensos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de vitamina: la Vitamina E consolida su liderazgo por necesidad antioxidante

La Vitamina E capturó el 29,05% de la participación del mercado de vitaminas para piensos en 2025 y avanza a una CAGR del 4,28% hasta 2031. Los polvos de α-tocoferol recubiertos con lípidos soportan temperaturas de peletización superiores a 90 °C, manteniendo la protección antioxidante desde el molino hasta el intestino. Los integradores de broilers aumentan la inclusión durante las semanas previas al sacrificio para reducir la oxidación lipídica, extendiendo la vida útil y la estabilidad del color de la carne. Los productores de porcino utilizan la Vitamina E para amortiguar el estrés oxidativo alrededor del destete, mientras que los hatos lecheros recurren a ella para mitigar la incidencia de mastitis en vacas de alta producción. Las restricciones regulatorias a los antibióticos subrayan el papel de apoyo inmunitario de la Vitamina E, preservando su dominio dentro del mercado de vitaminas para piensos.

El espectro vitamínico más amplio sigue siendo relevante. El complejo de Vitamina B sustenta el metabolismo energético; la Vitamina D3, especialmente en acuicultura, fortalece la salud esquelética; las formas estabilizadas con fosfato de Vitamina C se venden a precios premium para las raciones de camarón que requieren seis meses de estabilidad. Las Vitaminas A y K3 cumplen funciones nicho pero imprescindibles en reproducción y coagulación. La creciente especialización invita a mezclas microencapsuladas dirigidas a secciones específicas del tracto digestivo, reforzando las oportunidades de captura de valor en todo el mercado de vitaminas para piensos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por animal: los sistemas avícolas anclan la demanda mientras los rumiantes aceleran

Las aves de corral representaron el 44,65% del tamaño del mercado de vitaminas para piensos en 2025, reflejando ciclos de crecimiento rápido y uso estandarizado de premezclas. Las operaciones de broilers intensifican el uso de Vitamina E para la calidad de la carne, mientras que las instalaciones de ponedoras se centran en la Vitamina D3 para la resistencia del cascarón. Los pavos y patos, aunque en menor medida, están adoptando matrices vitamínicas personalizadas a medida que los integradores buscan una clasificación uniforme de canales. Los comederos guiados por sensores en granjas de EE. UU. modulan ahora los pulsos de vitaminas según la edad del lote y el clima del galpón, elevando aún más la precisión.

Los rumiantes crecen más rápido, con una CAGR del 4,48% hasta 2031, impulsados por vacas lecheras de alta producción que requieren variantes de Vitamina A y B para la fertilidad y la salud ruminal. Los corrales de engorda de ganado vacuno en Brasil añaden Vitamina E para limitar el síndrome de corte oscuro, protegiendo las primas de canal. La acuicultura sigue siendo un segmento especializado pero de alto margen; los ésteres de Vitamina C estables en agua justifican diferenciales de precio de dos dígitos gracias a su potencia del 80% a seis meses. La demanda de porcino se mantiene sólida en medio de los avances genéticos en eficiencia alimentaria, mientras que los segmentos de animales de compañía y équidos capturan precios premium a través de masticables y drenches. Esta distribución multiespecies amortigua los choques cíclicos, reforzando la resiliencia en el mercado de vitaminas para piensos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Asia-Pacífico lideró con una participación del 31,60% en 2025, impulsada por la escala de la acuicultura de China y el creciente cinturón avícola de India. Las exportaciones de carpa, tilapia y camarón impulsan la absorción de vitaminas. Las granjas en Guangdong ahora estipulan Vitamina C estabilizada con fosfato como estándar. El marco regulatorio de la región se endurece; el SAMR (Administración Estatal para la Regulación del Mercado) de China añadió nuevas exigencias de expediente de estabilidad en 2025, orientando a los formuladores hacia productos encapsulados probados. Los nuevos actores del Sudeste Asiático en Vietnam y Tailandia profundizan la demanda regional, integrando el mercado de vitaminas para piensos en un vasto panorama productivo.

América del Norte encabeza el gráfico de crecimiento con una CAGR del 5,05%. Los integradores estadounidenses aprovechan los sensores IoT que alimentan algoritmos de dosificación, reduciendo el desperdicio de vitaminas pero aumentando la frecuencia de compra mediante lotes más pequeños y frescos. La adquisición por parte de Cargill en septiembre de 2024 de dos plantas de piensos amplió el rendimiento de premezclas y añadió nodos logísticos que aceleran las entregas. Canadá escala la capacidad lechera bajo relajaciones de cuotas, mientras que el sector avícola de México se intensifica para satisfacer las necesidades proteicas nacionales, canalizando volumen adicional hacia el mercado de vitaminas para piensos.

Europa mantiene posiciones maduras pero premium, sostenidas por las prohibiciones de antibióticos y los mandatos de bienestar animal que priorizan los antioxidantes dietéticos y las vitaminas inmunológicas. Las revisiones de límites superiores de la EFSA (Autoridad Europea de Seguridad Alimentaria) catalizan oleadas de reformulación, especialmente en Alemania y los Países Bajos, donde las etiquetas orgánicas generan primas de precio. América del Sur, liderada por Brasil, gana impulso; la planta de premezclas de ADM inaugurada en agosto de 2025 aumenta la capacidad en un 40%, ampliando el suministro regional; desde las mega-granjas de ponedoras de Egipto hasta las lecherías de pequeños productores de Kenia, el avance continúa, aunque las brechas en la cadena de frío y las restricciones de financiamiento siguen moderando la penetración rápida. En conjunto, estas diversas geografías sustentan una senda de expansión amplia para el mercado de vitaminas para piensos.

Panorama competitivo

El mercado de vitaminas para piensos muestra una consolidación moderada. DSM-Firmenich, BASF y Adisseo poseen capacidades de síntesis fundamentales, controlando amplias cuotas de la producción de Vitamina A, D3 y E. La interrupción de la planta de BASF en Ludwigshafen en 2024 expuso el riesgo de concentración, llevando a los integradores a diversificar fuentes y alimentando las primas del mercado spot. Los competidores regionales como Zhejiang Garden Biochemical están invirtiendo en integración hacia atrás para asegurar intermediarios de ácidos biliares, reduciendo la dependencia de los proveedores occidentales.

Los movimientos estratégicos giran en torno a la integración vertical y la diferenciación tecnológica. DSM-Firmenich destinó en junio de 2025 importantes recursos a una subvención de nutrición para la longevidad en Asia-Pacífico, fomentando aplicaciones vitamínicas de próxima generación. El acuerdo de septiembre de 2025 entre Novonesis y Novo Nordisk sobre soluciones de microbioma podría generar ofertas sinérgicas que combinen posbióticos con matrices vitamínicas.

La tecnología actúa como palanca diferenciadora. La plataforma Lugavit DX de BASF combina Vitamina D3 encapsulada con trazabilidad mediante cadena de bloques para autenticar el origen, cumpliendo con los mandatos de transparencia de los minoristas. El portal digital SmartLine de Adisseo permite a los clientes modelar la economía de los márgenes de vitaminas ante variaciones en los precios de las materias primas. Tales servicios elevan los costos de cambio y consolidan la lealtad a la marca, reforzando las posiciones competitivas al tiempo que elevan el nivel de sofisticación para los nuevos participantes.

Líderes de la industria de vitaminas para piensos

DSM-Firmenich

Adisseo (Bluestar)

Brenntag SE

ADM

Lonza

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2025: DSM-Firmenich se asoció con Schothorst Feed Research para desarrollar métodos sostenibles de formulación de piensos. La colaboración se centra en optimizar la inclusión de vitaminas en los piensos para animales con el fin de mejorar la eficiencia de los nutrientes y reducir el impacto ambiental a lo largo del ciclo de producción ganadera.

- Agosto de 2025: Zhejiang NHU aumentó su precio de Vitamina E de grado pienso a 13.146,61 USD/tonelada métrica. La capacidad de producción anual de 40.000 toneladas métricas de la empresa y este ajuste de precios influyen en la fijación de precios global de Vitamina E en el mercado de nutrición animal.

- Julio de 2025: BioMar elevó la inclusión de Vitamina D en todas las dietas para salmón, subrayando la optimización de micronutrientes en la acuicultura.

Alcance del informe global del mercado de vitaminas para piensos

La Vitamina A, Vitamina B, Vitamina C y Vitamina E están cubiertas como segmentos por sub-aditivo. La acuicultura, las aves de corral, los rumiantes y el porcino están cubiertos como segmentos por animal. África, Asia-Pacífico, Europa, Oriente Medio, América del Norte y América del Sur están cubiertos como segmentos por región.| Vitamina A |

| Vitamina B |

| Vitamina C |

| Vitamina E |

| Otras vitaminas |

| Acuicultura | Peces |

| Camarón | |

| Otras especies acuícolas | |

| Aves de corral | Broiler |

| Ponedoras | |

| Otras aves de corral | |

| Rumiantes | Ganado vacuno de carne |

| Ganado vacuno lechero | |

| Otros rumiantes | |

| Porcino | |

| Otros animales |

| África | Egipto |

| Kenia | |

| Sudáfrica | |

| Resto de África | |

| Asia-Pacífico | Australia |

| China | |

| India | |

| Indonesia | |

| Japón | |

| Filipinas | |

| Corea del Sur | |

| Tailandia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| Europa | Francia |

| Alemania | |

| Italia | |

| Países Bajos | |

| Rusia | |

| España | |

| Turquía | |

| Reino Unido | |

| Resto de Europa | |

| Oriente Medio | Irán |

| Arabia Saudita | |

| Resto de Oriente Medio | |

| América del Norte | Canadá |

| México | |

| Estados Unidos | |

| Resto de América del Norte | |

| América del Sur | Argentina |

| Brasil | |

| Chile | |

| Resto de América del Sur |

| Sub-aditivo | Vitamina A | |

| Vitamina B | ||

| Vitamina C | ||

| Vitamina E | ||

| Otras vitaminas | ||

| Animal | Acuicultura | Peces |

| Camarón | ||

| Otras especies acuícolas | ||

| Aves de corral | Broiler | |

| Ponedoras | ||

| Otras aves de corral | ||

| Rumiantes | Ganado vacuno de carne | |

| Ganado vacuno lechero | ||

| Otros rumiantes | ||

| Porcino | ||

| Otros animales | ||

| Geografía | África | Egipto |

| Kenia | ||

| Sudáfrica | ||

| Resto de África | ||

| Asia-Pacífico | Australia | |

| China | ||

| India | ||

| Indonesia | ||

| Japón | ||

| Filipinas | ||

| Corea del Sur | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| Europa | Francia | |

| Alemania | ||

| Italia | ||

| Países Bajos | ||

| Rusia | ||

| España | ||

| Turquía | ||

| Reino Unido | ||

| Resto de Europa | ||

| Oriente Medio | Irán | |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| América del Norte | Canadá | |

| México | ||

| Estados Unidos | ||

| Resto de América del Norte | ||

| América del Sur | Argentina | |

| Brasil | ||

| Chile | ||

| Resto de América del Sur | ||

Definición de mercado

- FUNCIONES - Para el estudio, los aditivos para piensos se consideran productos fabricados comercialmente que se utilizan para mejorar características tales como la ganancia de peso, la tasa de conversión alimentaria y la ingesta de pienso cuando se suministran en proporciones adecuadas.

- REVENDEDORES - Las empresas dedicadas a la reventa de aditivos para piensos sin valor añadido han sido excluidas del alcance del mercado para evitar la doble contabilización.

- CONSUMIDORES FINALES - Los fabricantes de piensos compuestos se consideran los consumidores finales en el mercado estudiado. El alcance excluye a los agricultores que adquieren aditivos para piensos para utilizarlos directamente como suplementos o premezclas.

- CONSUMO INTERNO DE LAS EMPRESAS - Las empresas dedicadas a la producción de piensos compuestos y a la fabricación de aditivos para piensos forman parte del estudio. Sin embargo, al estimar los tamaños del mercado, el consumo interno de aditivos para piensos por parte de dichas empresas ha sido excluido.

| Palabra clave | Definición |

|---|---|

| Aditivos para piensos | Los aditivos para piensos son productos utilizados en la nutrición animal con el fin de mejorar la calidad del pienso y la calidad de los alimentos de origen animal, o para mejorar el rendimiento y la salud de los animales. |

| Probióticos | Los probióticos son microorganismos introducidos en el organismo por sus cualidades beneficiosas. (Mantienen o restauran las bacterias beneficiosas en el intestino). |

| Antibióticos | Un antibiótico es un fármaco que se utiliza específicamente para inhibir el crecimiento de bacterias. |

| Prebióticos | Un ingrediente alimentario no digerible que promueve el crecimiento de microorganismos beneficiosos en los intestinos. |

| Antioxidantes | Los antioxidantes son compuestos que inhiben la oxidación, una reacción química que produce radicales libres. |

| Fitogénicos | Los fitogénicos son un grupo de promotores de crecimiento naturales y no antibióticos derivados de hierbas, especias, aceites esenciales y oleorresinas. |

| Vitaminas | Las vitaminas son compuestos orgánicos necesarios para el crecimiento normal y el mantenimiento del organismo. |

| Metabolismo | Proceso químico que ocurre dentro de un organismo vivo para mantener la vida. |

| Aminoácidos | Los aminoácidos son los componentes básicos de las proteínas y desempeñan un papel importante en las vías metabólicas. |

| Enzimas | Una enzima es una sustancia que actúa como catalizador para desencadenar una reacción bioquímica específica. |

| Resistencia antimicrobiana | La capacidad de un microorganismo para resistir los efectos de un agente antimicrobiano. |

| Antimicrobiano | Que destruye o inhibe el crecimiento de microorganismos. |

| Equilibrio osmótico | Es un proceso de mantenimiento del equilibrio de sal y agua a través de las membranas dentro de los fluidos del organismo. |

| Bacteriocina | Las bacteriocinas son las toxinas producidas por las bacterias para inhibir el crecimiento de cepas bacterianas similares o estrechamente relacionadas. |

| Biohidrogenación | Es un proceso que ocurre en el rumen de un animal en el que las bacterias convierten los ácidos grasos insaturados (AGI) en ácidos grasos saturados (AGS). |

| Rancidez oxidativa | Es una reacción de los ácidos grasos con el oxígeno, que generalmente causa olores desagradables en los animales. Para prevenirla, se añaden antioxidantes. |

| Micotoxicosis | Cualquier condición o enfermedad causada por toxinas fúngicas, principalmente debido a la contaminación del pienso animal con micotoxinas. |

| Micotoxinas | Las micotoxinas son compuestos tóxicos producidos naturalmente por ciertos tipos de mohos (hongos). |

| Probióticos para piensos | Suplementos microbianos para piensos que afectan positivamente el equilibrio microbiano gastrointestinal. |

| Levadura probiótica | Levaduras para piensos (hongos unicelulares) y otros hongos utilizados como probióticos. |

| Enzimas para piensos | Se utilizan para suplementar las enzimas digestivas en el estómago de un animal para descomponer los alimentos. Las enzimas también garantizan la mejora de la producción de carne y huevo. |

| Desintoxicantes de micotoxinas | Se utilizan para prevenir el crecimiento fúngico y evitar que cualquier moho dañino sea absorbido en el intestino y la sangre. |

| Antibióticos para piensos | Se utilizan tanto para la prevención y el tratamiento de enfermedades como para el crecimiento y desarrollo rápidos. |

| Antioxidantes para piensos | Se utilizan para proteger el deterioro de otros nutrientes del pienso, tales como grasas, vitaminas, pigmentos y agentes aromatizantes, proporcionando así seguridad nutricional a los animales. |

| Fitogénicos para piensos | Los fitogénicos son sustancias naturales añadidas al pienso del ganado para promover el crecimiento, facilitar la digestión y actuar como agentes antimicrobianos. |

| Vitaminas para piensos | Se utilizan para mantener la función fisiológica normal y el crecimiento y desarrollo normales de los animales. |

| Saborizantes y edulcorantes para piensos | Estos saborizantes y edulcorantes ayudan a enmascarar sabores y olores durante cambios en los aditivos o medicamentos y los hacen ideales para dietas animales en transición. |

| Acidificantes para piensos | Los acidificantes para piensos animales son ácidos orgánicos incorporados al pienso con fines nutricionales o conservantes. Los acidificantes mejoran la congestión y el equilibrio microbiológico en los tractos alimentario y digestivo del ganado. |

| Minerales para piensos | Los minerales para piensos desempeñan un papel importante en los requisitos dietéticos regulares del pienso animal. |

| Aglutinantes para piensos | Los aglutinantes para piensos son agentes ligantes utilizados en la fabricación de productos seguros para la alimentación animal. Mejoran el sabor de los alimentos y prolongan el período de almacenamiento del pienso. |

| Términos clave | Abreviatura |

| LSDV | Virus de la enfermedad nodular cutánea bovina |

| ASF | Fiebre porcina africana |

| GPA | Antibióticos promotores del crecimiento |

| NSP | Polisacáridos no amiláceos |

| PUFA | Ácido graso poliinsaturado |

| Afs | Aflatoxinas |

| AGP | Promotores del crecimiento con antibióticos |

| FAO | Organización de las Naciones Unidas para la Alimentación y la Agricultura |

| USDA | Departamento de Agricultura de los Estados Unidos |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se contrastan con los números históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y finalizar: En este importante paso, todos los números del mercado, las variables y los análisis de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción