Tamaño y Cuota del Mercado de Chimeneas Eléctricas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.13% CAGR |

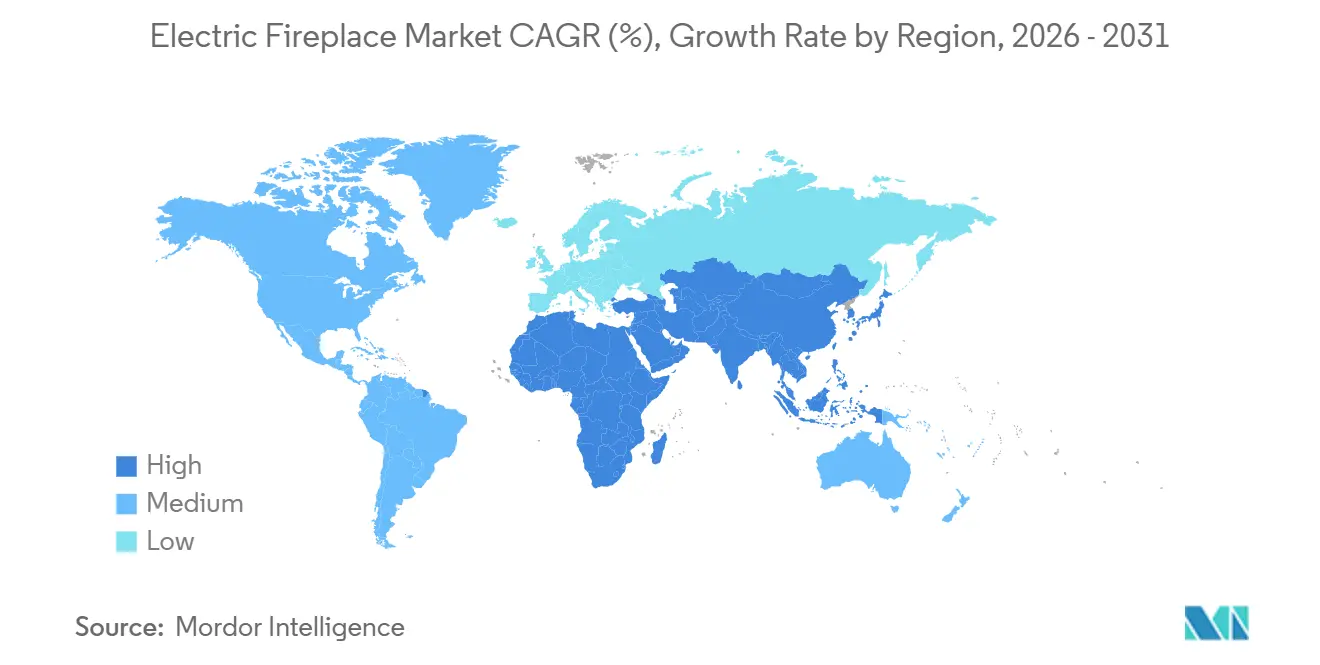

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Chimeneas Eléctricas por Mordor Intelligence

Se espera que el tamaño del mercado de chimeneas eléctricas crezca de 2.650 millones de USD en 2025 a 2.760 millones de USD en 2026, y se prevé que alcance los 3.380 millones de USD en 2031 a una CAGR del 4,13% durante el período 2026–2031. El crecimiento del mercado está impulsado por las políticas de descarbonización de edificios y los códigos de construcción que favorecen los sistemas de calefacción totalmente eléctricos, lo que anima a los promotores y a quienes realizan reformas a adoptar chimeneas eléctricas de pared y empotradas por su estética y calefacción por zonas sin riesgos de combustión. Las tecnologías premium de efecto de llama y la integración con el hogar inteligente están impulsando la diferenciación de precios y sosteniendo los márgenes en los segmentos medio-alto, mientras que los productos de gama de entrada enfrentan presión de precios por parte del comercio minorista en línea y los fabricantes de equipos originales extranjeros. Las tendencias regionales indican que América del Norte lidera en ingresos debido a un mercado de reformas maduro y precios de venta promedio más elevados, mientras que Asia-Pacífico muestra el crecimiento más rápido, respaldado por la demanda de vivienda urbana y las regulaciones de calidad del aire que promueven soluciones de calefacción electrificadas. En Europa, la adopción continúa a un ritmo constante, aunque las tarifas energéticas y el enfoque en las bombas de calor limitan las chimeneas eléctricas principalmente a un uso decorativo o complementario. El cumplimiento de los requisitos de Ecodiseño, como los termostatos electrónicos y la detección de ventanas abiertas, condiciona aún más el diseño y la funcionalidad de los productos.

Conclusiones Clave del Informe

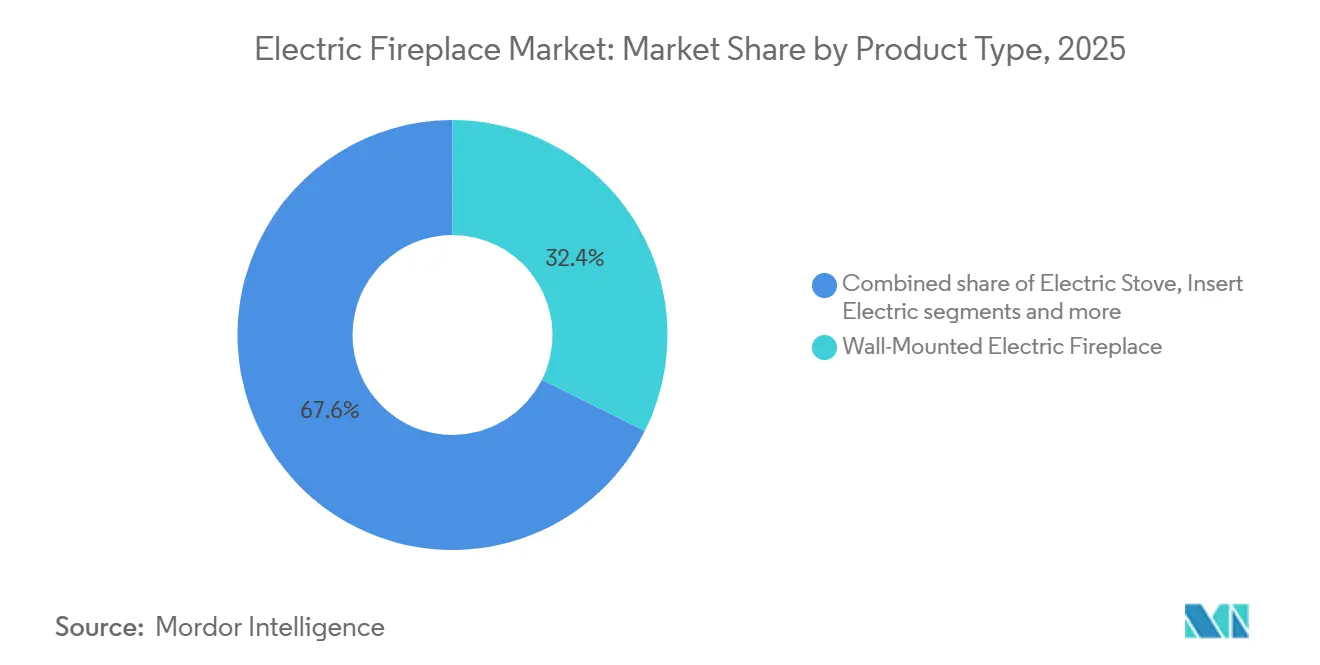

- Por tipo de producto, las chimeneas eléctricas de pared lideraron con el 32,37% de la cuota del mercado de chimeneas eléctricas en 2025 y registraron la CAGR más rápida del 7,24% hacia 2031.

- Por tamaño, las unidades pequeñas de menos de 32 pulgadas representaron el 38,37% de la cuota del mercado de chimeneas eléctricas en 2025, mientras que las chimeneas de formato mediano entre 45 y 60 pulgadas registraron la CAGR más rápida del 7,84% hasta 2031.

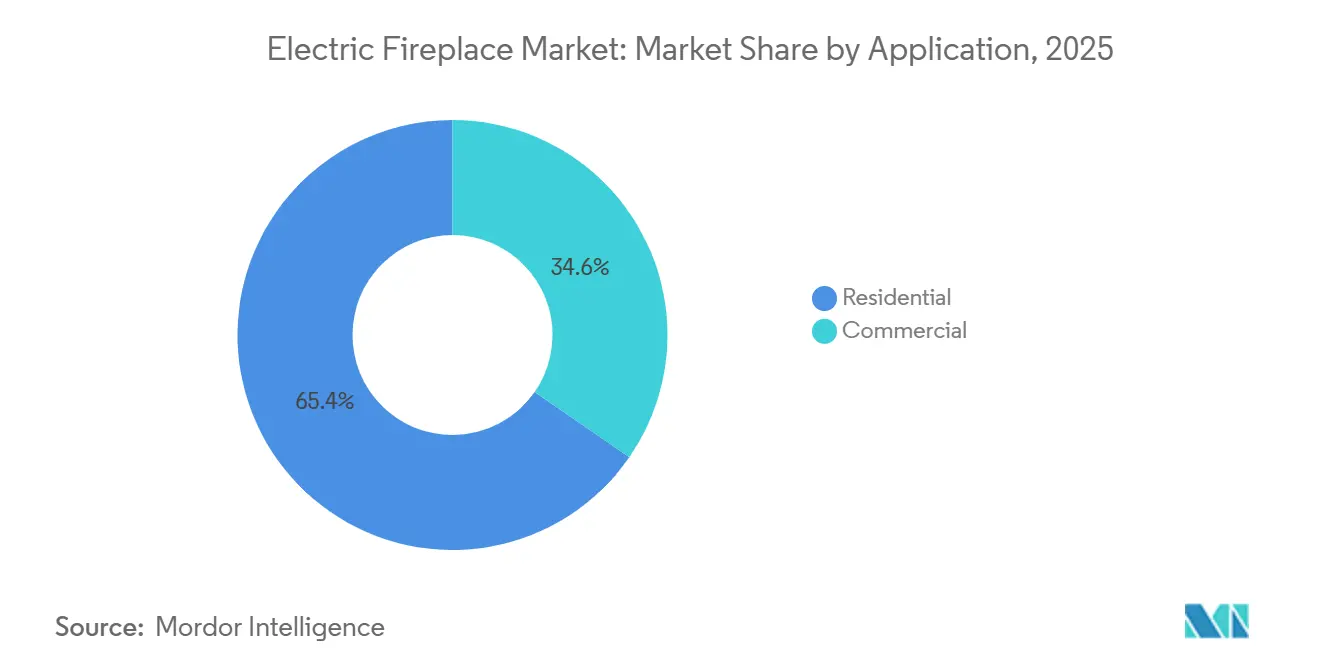

- Por aplicación, las instalaciones residenciales representaron el 65,37% de la cuota del mercado de chimeneas eléctricas en 2025, y los establecimientos comerciales avanzaron a una tasa de crecimiento anual del 5,1%.

- Por canal de distribución, el comercio minorista B2C representó el 63,37% de la cuota del mercado de chimeneas eléctricas en 2025, y las ventas de proyectos B2B registraron la CAGR más rápida del 6,65%.

- Por geografía, América del Norte concentró el 41,74% de la cuota del mercado de chimeneas eléctricas en 2025, y Asia-Pacífico logró la CAGR más rápida del 8,27% hasta 2031, en línea con la actividad de vivienda urbana y las medidas más estrictas de calidad del aire en las principales ciudades.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Chimeneas Eléctricas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandatos de reducción de carbono que favorecen la calefacción eléctrica | +1.2% | América del Norte, Europa, metrópolis de APAC en rápida urbanización | Mediano plazo (2-4 años) |

| Auge de reformas pospandemia que demanda chimeneas de conexión directa | +0.9% | Centros urbanos desarrollados a nivel mundial | Corto plazo (≤2 años) |

| Impulso de la integración con el hogar inteligente para chimeneas conectadas | +1.1% | América del Norte, Europa, mercados APAC de alto poder adquisitivo | Mediano plazo (2-4 años) |

| Prohibiciones municipales de chimeneas de leña y gas | +0.8% | Europa, América del Norte, ciudades seleccionadas de APAC | Corto plazo (≤2 años) |

| Efectos de llama avanzados que impulsan las ventas premium | +0.5% | Segmentos residenciales y comerciales de lujo a nivel mundial | Mediano plazo (2-4 años) |

| Expansión de los canales de comercio electrónico que amplía el alcance del producto | +0.4% | Global, con mayor impacto en regiones digitalmente maduras | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de reducción de carbono que favorecen la calefacción eléctrica

Las regulaciones estatales y municipales que limitan los sistemas de combustibles fósiles en edificios nuevos están impulsando el crecimiento en el mercado de chimeneas eléctricas, ya que los promotores planifican cada vez más diseños totalmente eléctricos e incorporan soluciones decorativas de calefacción por zonas para mantener el valor estético y funcional. El análisis de abril de 2025 del Consejo Americano para una Economía de Energía Eficiente (ACEEE) concluyó que electrificar los usos energéticos de los edificios con calefacción eléctrica eficiente es mucho más rentable que depender de combustibles alternativos, que son más caros y de suministro limitado, lo que convierte a la electrificación en la estrategia preferida para descarbonizar los edificios[1]Consejo Americano para una Economía de Energía Eficiente (ACEEE), "Informe: La electrificación cuesta menos que los combustibles alternativos para los edificios más difíciles de descarbonizar," aceee.org. En Nueva York, los mandatos de electricidad total para muchos proyectos de edificios de mediana altura a partir de 2026 están fomentando la sustitución de inserciones de gas por chimeneas eléctricas, alineándose con los objetivos de emisiones y preservando la intención de diseño en las áreas comunes y los apartamentos. Los códigos de construcción actualizados de California y los programas de servicios públicos refuerzan aún más la vía eléctrica prioritaria, ampliando el mercado de reformas para dispositivos de calefacción de espacios sin combustión en áreas urbanas densas. Las medidas de calidad del aire que restringen la quema de leña en regiones sensibles apoyan la adopción de chimeneas eléctricas al eliminar la necesidad de chimeneas y reducir los riesgos de cumplimiento de partículas.

Reforma Urbana Mundial que Demanda Chimeneas de Conexión Directa

La actividad de reforma y los ciclos de renovación están impulsando la demanda de chimeneas eléctricas, ya que las unidades de conexión directa o cableadas pueden integrarse en interiores existentes con una perturbación mínima y sin necesidad de permisos para líneas de gas ni conductos de humos. En los Países Bajos, la proporción de hogares calefaccionados sin gas natural aumentó a aproximadamente el 11% en 2024, con sistemas híbridos gas-eléctrico también en aumento, lo que refuerza el alejamiento de las calderas de gas hacia soluciones eléctricas y de calefacción urbana[2]: Oficina Central de Estadística (CBS), Steeds meer woningen aardgasvrij, cbs.nl, 2025. En los Estados Unidos, la tendencia a la baja en los permisos de construcción animó a los propietarios a priorizar las mejoras y sustituciones frente a la nueva construcción, favoreciendo las unidades eléctricas que se adaptan a las paredes multimedia y a los huecos de mampostería. Las inserciones de leña a eléctricas eliminan las cenizas y el hollín mientras preservan la chimenea como punto focal y apoyan el cumplimiento de regulaciones más estrictas sobre partículas en áreas urbanas. En los núcleos urbanos densos de Asia-Pacífico, los apartamentos compactos impulsan la adopción de chimeneas eléctricas delgadas de pared alineadas con las tendencias de diseño de paredes de entretenimiento. Las marcas que simplifican la instalación empotrada, estandarizan el encuadre y ofrecen diseños de bajo perfil están bien posicionadas para capturar la demanda en proyectos de reforma y renovación.

Auge de reformas pospandemia que demanda chimeneas de conexión directa

La conectividad con el hogar inteligente se ha convertido en una característica estándar en muchos modelos de chimeneas eléctricas de mayor volumen, respaldando precios premium mediante la programación basada en aplicaciones, el control por voz y las escenas de iluminación coordinadas. Las marcas instalan cada vez más módulos Wi-Fi de fábrica e integran asistentes de voz populares, facilitando el manejo de las unidades y haciéndolas atractivas para los hogares más jóvenes que invierten en espacios de vida conectados. En 2024, aproximadamente el 70,9% de las personas en la Unión Europea utilizaban dispositivos "inteligentes" conectados a internet, incluidos sistemas de automatización del hogar, con un 12,8% usando electrodomésticos inteligentes y un 14,2% usando sistemas de gestión de energía del hogar, lo que pone de relieve la creciente disposición para las chimeneas eléctricas conectadas y la integración de calefacción inteligente[3]Eurostat, Dispositivos conectados a internet en la UE, etc. europa.EU, 2025. En regiones con costes de electricidad más elevados, los consumidores prefieren la calefacción por zonas y el funcionamiento programado, aprovechando las chimeneas conectadas para crear ambiente mientras gestionan las facturas de energía. Las ferias comerciales europeas y los eventos para contratistas destacan la creciente aceptación de las instalaciones híbridas eléctricas, donde las chimeneas eléctricas desempeñan funciones tanto funcionales como decorativas durante las temporadas intermedias. Estas características inteligentes aumentan el atractivo del mercado entre los propietarios con conciencia estética y los operadores de hostelería que buscan un ambiente consistente, bajo mantenimiento y capacidades de gestión remota.

Mandatos de reducción de carbono que favorecen la calefacción eléctrica

Las regulaciones municipales y regionales que limitan la quema de leña están reduciendo el atractivo de las chimeneas de combustible sólido en áreas urbanas con mala calidad del aire en invierno, orientando a los consumidores hacia alternativas eléctricas que evitan la combustión. En Ámsterdam, las autoridades están evaluando restricciones a las chimeneas de leña tras identificar el humo de la madera como un importante contribuyente a la contaminación por hollín urbano, responsable de aproximadamente una quinta parte de las emisiones de partículas, y vincularlo a afecciones respiratorias como el asma y la EPOC. Las medidas propuestas incluyen la prohibición de instalaciones de quema de leña en viviendas nuevas y el fomento de alternativas más limpias[4]NL Times, Ámsterdam estudia prohibir la quema de leña para mejorar la calidad del aire, nltimes.nl, 2024. Las prohibiciones estacionales de quema y los programas de alerta de calidad del aire también generan incertidumbre para los propietarios y los operadores de hostelería que necesitan un ambiente fiable durante todo el año, lo que convierte a las chimeneas eléctricas en una solución práctica. Los edificios comerciales se enfrentan a requisitos cada vez más estrictos de emisiones y calidad del aire interior, donde las unidades eléctricas de cero combustión se alinean con los estándares de permisos y las políticas ESG. En las ciudades densas de Asia, las normas más estrictas de calidad del aire limitan de manera similar el uso de combustibles sólidos, permitiendo que las chimeneas eléctricas desempeñen funciones decorativas y de calefacción complementaria sin conductos de humos. En conjunto, estas regulaciones respaldan una demanda sostenida de chimeneas eléctricas entre los promotores de viviendas multifamiliares, los hoteles boutique y los propietarios urbanos que buscan soluciones fiables y de bajo mantenimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Tarifas eléctricas elevadas frente a alternativas de gas | -0.7% | Europa, partes de América del Norte, APAC en desarrollo | Mediano plazo (2-4 años) |

| Escepticismo sobre la autenticidad de la llama eléctrica | -0.5% | Global, más agudo en regiones con tradición de chimeneas | Corto plazo (≤2 años) |

| Inestabilidad en el suministro de LED y chips | -0.3% | Global, fabricación concentrada en APAC | Corto plazo (≤2 años) |

| Escasa concienciación del consumidor en mercados en desarrollo | -0.2% | Asia del Sur, África, partes de América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Tarifas eléctricas elevadas frente a alternativas de gas

El aumento de los precios de la electricidad influye en los costes operativos y puede reducir el atractivo del uso de chimeneas eléctricas para la calefacción diaria en regiones con tarifas eléctricas elevadas. La brecha de costes entre la electricidad y el gas natural varía según la jurisdicción, y los hogares en zonas de tarifas altas a menudo limitan el uso a los modos de solo llama para crear ambiente, reduciendo el funcionamiento de la calefacción. En Europa, los persistentes diferenciales de tarifas entre electricidad y gas ralentizan la adopción de la calefacción eléctrica de espacios, lo que también afecta a la demanda de chimeneas eléctricas decorativas, ya que los compradores evalúan los costes energéticos totales. Al mismo tiempo, las unidades eléctricas ofrecen ventajas de seguridad, comodidad y bajo mantenimiento, pero los mayores costes de funcionamiento moderan las compras repetidas entre los consumidores sensibles al precio que tienen acceso a alternativas de gas más baratas. Características como los modos ecológicos, el funcionamiento de solo llama y la detección de ventanas abiertas ayudan a equilibrar el atractivo visual con la eficiencia energética, permitiendo que el mercado mantenga su relevancia a pesar de las presiones tarifarias.

Escepticismo sobre la autenticidad de la llama eléctrica

Muchos compradores siguen asociando las llamas auténticas con los fuegos de leña tradicionales, lo que puede ralentizar la adopción de las chimeneas eléctricas. Las expectativas culturales de efectos de llama realistas influyen fuertemente en las decisiones de los consumidores en varios mercados. Los avances recientes en tecnologías holográficas y de vapor de agua han mejorado la profundidad de la llama y han creado efectos tridimensionales más convincentes. A pesar de estas mejoras, el mayor coste de dichos sistemas limita su uso principalmente a proyectos residenciales premium en lugar de apartamentos para el mercado masivo. Los fabricantes también incorporan características como sonidos de crepitación y lechos de brasas dinámicos para mejorar la experiencia sensorial y hacer que las chimeneas eléctricas sean más atractivas como puntos focales en los salones. Las diferencias en las prioridades regionales, incluidas la seguridad, las cero emisiones y la facilidad de mantenimiento, condicionan aún más la demanda del mercado. A medida que la tecnología continúa mejorando, las chimeneas eléctricas están cerrando gradualmente la brecha de percepción con los fuegos tradicionales. No obstante, estos factores siguen siendo restricciones importantes para el crecimiento del mercado a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Unidades de Pared Anclan la Ola de Reformas para el Hogar Inteligente

Las chimeneas eléctricas de pared capturaron una cuota de mercado del 32,37% en 2025 y crecieron a una CAGR del 7,24%, liderando la categoría a medida que los promotores y los reformistas las combinan con paredes multimedia que no requieren líneas de gas ni conductos de humos. Los compradores prefieren estos modelos por su sencillez de instalación, con encuadres estándar y opciones de conexión a 120V que reducen los costes de mano de obra e inspección. Las configuraciones de bahía de tres lados de alta gama mejoran la visibilidad de la llama desde múltiples ángulos, posicionando la chimenea como un elemento escultórico en los salones y los espacios de hostelería boutique. El segmento también se beneficia de los modos de calor desacoplados, que permiten crear ambiente sin carga térmica, lo que favorece el uso durante todo el año en climas cálidos o apartamentos más pequeños. La integración con el hogar inteligente, incluido el control por voz y la programación mediante aplicaciones, aumenta aún más el atractivo a medida que las chimeneas se incorporan a las escenas de iluminación y las rutinas diarias. En general, las unidades de pared combinan facilidad de instalación, flexibilidad estética y características tecnológicas, impulsando una fuerte adopción tanto en obras nuevas como en reformas.

Los formatos de inserción y reforma son cada vez más populares a medida que los hogares convierten de leña a eléctrico para eliminar la limpieza de cenizas y reducir la exposición a partículas en las densas áreas metropolitanas. Las opciones de inserción de troncos y lineales preservan el aspecto tradicional de punto focal mientras permiten los modos de solo llama y calor a demanda, adaptándose a los calendarios de reforma sin grandes cambios estructurales. Los modelos independientes y los paquetes de repisa atienden a inquilinos o escenarios de envejecimiento en el hogar donde los empotrados permanentes no son viables, ampliando el alcance del mercado en diversos tipos de vivienda. Las opciones portátiles y de sobremesa satisfacen necesidades específicas en espacios compactos o vehículos recreativos, aunque su volumen general sigue siendo menor que el de los modelos empotrados o de inserción. La integración inteligente sigue siendo un diferenciador clave, con las unidades conectadas logrando mayor participación y ventas en línea a medida que los compradores buscan la combinación de ambiente y comodidad. En conjunto, estos variados formatos permiten que las chimeneas eléctricas satisfagan una amplia gama de demandas funcionales y estéticas en los mercados residenciales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño: Las Chimeneas de Formato Mediano Surgen en Medio del Auge de las Paredes Multimedia

Las chimeneas eléctricas pequeñas de menos de 32 pulgadas representaron el 38,37% del tamaño del mercado en 2025, impulsadas principalmente por compradores primerizos y apartamentos compactos que prefieren diseños delgados y cableado sencillo. Los formatos medianos entre 45 y 60 pulgadas registraron el crecimiento más rápido con una CAGR del 7,84%, lo que refleja su compatibilidad con televisores de 65 pulgadas y el equilibrio visual que proporcionan en los salones de planta abierta. La popularidad en línea de los modelos inteligentes de 50 pulgadas destaca la tendencia hacia las unidades de tamaño medio conectadas con múltiples colores de llama, control mediante aplicaciones e integración de voz a precios accesibles. Los diseñadores e instaladores han pasado de las dimensiones tradicionales de 36 a 42 pulgadas a los formatos de 55 a 65 pulgadas para alinearse mejor con los tamaños modernos de televisores y las proporciones de las paredes. Estas dinámicas convierten a las chimeneas de tamaño medio en elementos centrales del diseño del salón, al tiempo que refuerzan su papel práctico en la vida cotidiana del hogar. En general, las unidades pequeñas y de tamaño medio siguen siendo impulsores clave de la adopción, combinando comodidad, estética e integración tecnológica.

Las chimeneas grandes de entre 72 y 100 pulgadas se utilizan principalmente en vestíbulos de hostelería y grandes salones residenciales de lujo, donde los efectos visuales dramáticos justifican precios más elevados e instalaciones personalizadas. Los modelos extragrandes de más de 100 pulgadas dependen de sistemas modulares y circuitos dedicados, lo que los hace más comunes en proyectos comerciales y de lujo que en apartamentos típicos. En todos los tamaños, los niveles de precios generalmente reflejan las características y la complejidad de la instalación, con los modelos premium que ofrecen mayor realismo de llama, materiales y conectividad inteligente. La adopción de tamaño medio continúa creciendo a medida que los hogares priorizan el valor, la sencillez de instalación y la integración perfecta de la chimenea y las paredes multimedia. Estos patrones de uso ayudan a normalizar las chimeneas eléctricas como soluciones de calefacción tanto decorativas como complementarias. En conjunto, las dinámicas basadas en el tamaño fortalecen el mercado de chimeneas eléctricas como parte de una tendencia más amplia hacia los interiores electrificados en entornos urbanos.

Por Aplicación: El Dominio Residencial Enmascara el Auge de la Hostelería Comercial

Las aplicaciones residenciales representaron el 65,37% de las instalaciones de chimeneas eléctricas en 2025, ya que los propietarios y los promotores las incorporaron para aportar calidez visual, calefacción complementaria y compatibilidad con el hogar inteligente en salones y dormitorios. Los compradores valoran la ausencia de subproductos de combustión y el mantenimiento de la chimenea, lo que reduce los costes continuos y los riesgos de cumplimiento mientras mantiene un punto focal tradicional en los interiores. Características como los controles inteligentes, los modos de solo llama y las dimensiones compactas permiten su uso en apartamentos más pequeños que carecen de ventilación para chimeneas de gas. Los nuevos lanzamientos de productos que destacan efectos de llama realistas, paisajes sonoros inmersivos y lechos multimedia personalizables mejoran aún más la calidad percibida y refuerzan la intención de compra entre los propietarios con conciencia de diseño. Estas tendencias refuerzan la demanda residencial como el principal impulsor del mercado de chimeneas eléctricas. Los modelos conectados se posicionan cada vez más como electrodomésticos convencionales para la decoración del hogar, el confort y la comodidad cotidiana.

Las instalaciones comerciales crecieron a una CAGR del 5,1%, con operadores de hostelería que reforman vestíbulos y salones utilizando chimeneas eléctricas lineales para elevar el ambiente y simplificar las operaciones en comparación con las opciones de combustible sólido o gas. Las pantallas de gran formato con efectos de llama en 3D mejoran las experiencias de marca y la satisfacción de los huéspedes, al tiempo que reducen las necesidades de mantenimiento y ventilación. Las oficinas y propiedades de uso mixto con objetivos ESG y regulaciones locales de emisiones también prefieren las chimeneas eléctricas para evitar la combustión en espacios compartidos. El endurecimiento de los códigos de construcción ha llevado a los gestores de instalaciones a adoptar chimeneas eléctricas en áreas de recepción y salones de servicios, garantizando un rendimiento constante, seguridad y disponibilidad durante todo el año. Estas dinámicas comerciales complementan la base residencial al ampliar la adopción hacia entornos de cara al público. En general, tanto las aplicaciones residenciales como las comerciales respaldan el crecimiento a largo plazo del mercado de chimeneas eléctricas.

Por Canal de Distribución: Los Canales Minoristas B2C Lideran, las Ventas de Proyectos B2B Ganan Terreno

Los canales minoristas B2C representaron el 63,37% del tamaño del mercado de chimeneas eléctricas en 2025, ya que los mercados en línea y los grandes almacenes de bricolaje ampliaron sus surtidos de modelos conectados con precios competitivos y entrega rápida. El comercio electrónico respalda los SKU de larga cola y las características inteligentes que atraen a los compradores con conocimientos tecnológicos, con muchos listados que destacan el control mediante aplicaciones, la integración de voz y las opciones de llama multicolor. Los sitios web de venta directa de las marcas muestran empotrados delgados y acabados premium que son difíciles de almacenar en todas las tiendas físicas, mejorando la transparencia de precios y el acceso al mercado. Los grandes almacenes y los minoristas especializados presentan unidades más grandes y opciones conectadas para la instalación por parte del propio usuario, alineándose con la creciente adopción de integraciones de paredes multimedia en los salones. Esta combinación refuerza el liderazgo B2C, permitiendo a los consumidores descubrir, comparar y comprar chimeneas eléctricas con muchas características a través de canales digitales y minoristas. En general, las plataformas B2C continúan impulsando la concienciación y la adopción entre los compradores residenciales.

Las ventas de proyectos B2B se están expandiendo debido a las regulaciones de descarbonización y las tendencias de diseño multifamiliar que estandarizan los empotrados en las unidades y los espacios compartidos. Las cadenas de hostelería y los hoteles boutique a menudo aseguran descuentos por volumen y garantías para instalaciones de gran formato, lo que hace que el B2B sea atractivo tanto para compradores como para proveedores bajo plazos de construcción predecibles. Los fabricantes ofrecen programas para arquitectos y contratistas, incluido soporte de especificaciones, consulta en obra y documentación de cumplimiento que agilizan las aprobaciones en áreas reguladas. A medida que los códigos de construcción evolucionan, las relaciones B2B establecidas se vuelven cruciales para garantizar componentes certificados y orientación clara sobre la instalación. Estas dinámicas fortalecen el canal de proyectos para los modelos empotrados en entornos comerciales y multifamiliares. En conjunto, los canales B2B y B2C proporcionan un amplio acceso al mercado con productos y servicios diferenciados adaptados a las necesidades residenciales y comerciales.

Análisis Geográfico

América del Norte representó el 41,74% del tamaño del mercado global de chimeneas eléctricas en 2025, impulsada por precios de venta promedio más elevados, un ciclo de sustitución maduro y regulaciones de calidad del aire a nivel municipal que limitan el uso de combustibles sólidos en las densas áreas metropolitanas. Los datos de permisos de construcción de los Estados Unidos indicaron presión en 2025, favoreciendo la reforma frente a la nueva construcción y beneficiando a los modelos eléctricos de conexión directa en viviendas y condominios existentes. Las tarifas eléctricas influyen en el uso de los modos de calefacción, animando a los propietarios a depender de los ajustes de solo llama y los temporizadores o las características ecológicas que gestionan el consumo de energía. Las normas locales sobre el humo de la madera y los programas de alerta de calidad del aire alejan a los consumidores de las estufas de leña hacia alternativas sin combustión, eliminando las emisiones de partículas y el mantenimiento de la chimenea. A medida que las normas municipales y los códigos de construcción amplían la electrificación, los contratistas y los promotores incorporan cada vez más chimeneas eléctricas en proyectos totalmente eléctricos. Estos factores respaldan colectivamente una demanda constante de chimeneas eléctricas durante todo el período de previsión.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR proyectada del 8,27% hasta 2031, ya que los apartamentos urbanos y las prioridades de calidad del aire impulsan la demanda de soluciones de calefacción eléctrica decorativas y complementarias. Los consumidores prefieren unidades de tamaño pequeño a mediano que se integran con las paredes multimedia, ofrecen llamas multicolor y admiten el control mediante aplicaciones, mientras que las marcas locales en Japón y Australia se dirigen a los primeros adoptantes con diseños conectados. La vida en alta densidad y la ventilación limitada en muchos apartamentos hacen que las chimeneas eléctricas sean prácticas para crear ambiente, mientras que los compradores orientados a la tecnología valoran la integración con los sistemas de iluminación y climatización. Las líneas premium que enfatizan las llamas realistas y los múltiples tamaños indican una mayor inversión por parte de los proveedores regionales que buscan equilibrar el estilo y el rendimiento. Estas condiciones regionales amplían el alcance de las chimeneas eléctricas en las principales ciudades de APAC. Los productos se diseñan cada vez más con perfiles delgados, funcionamiento silencioso y calor controlable para satisfacer las necesidades de los consumidores urbanos.

Europa mantiene una adopción significativa gracias a la seguridad, la facilidad de uso y las características de bajo mantenimiento, aunque las tarifas eléctricas y las prioridades de las bombas de calor posicionan las chimeneas eléctricas principalmente como opciones de calefacción decorativas o complementarias. Los entornos normativos favorecen los sistemas eléctricos eficientes en los edificios nuevos, con estándares que exigen termostatos electrónicos y detección de ventanas abiertas que se alinean con las ofertas de chimeneas de mayor calidad. En Alemania, la política energética de 2025 hace hincapié en la descarbonización de la calefacción de los edificios, lo que crea tensión entre los costes de electricidad y el deseo de un confort interior sencillo y de bajas emisiones. Los consumidores a menudo dependen de los modos de solo llama para crear ambiente durante todo el año y activan la calefacción a demanda, lo que favorece un uso constante en los salones y las áreas de hostelería. Las regulaciones regionales que restringen la combustión ayudan a mantener una tracción constante para las chimeneas eléctricas. Los propietarios priorizan cada vez más las características de diseño de bajo mantenimiento para los interiores modernos, lo que respalda aún más el crecimiento del mercado.

Panorama Competitivo

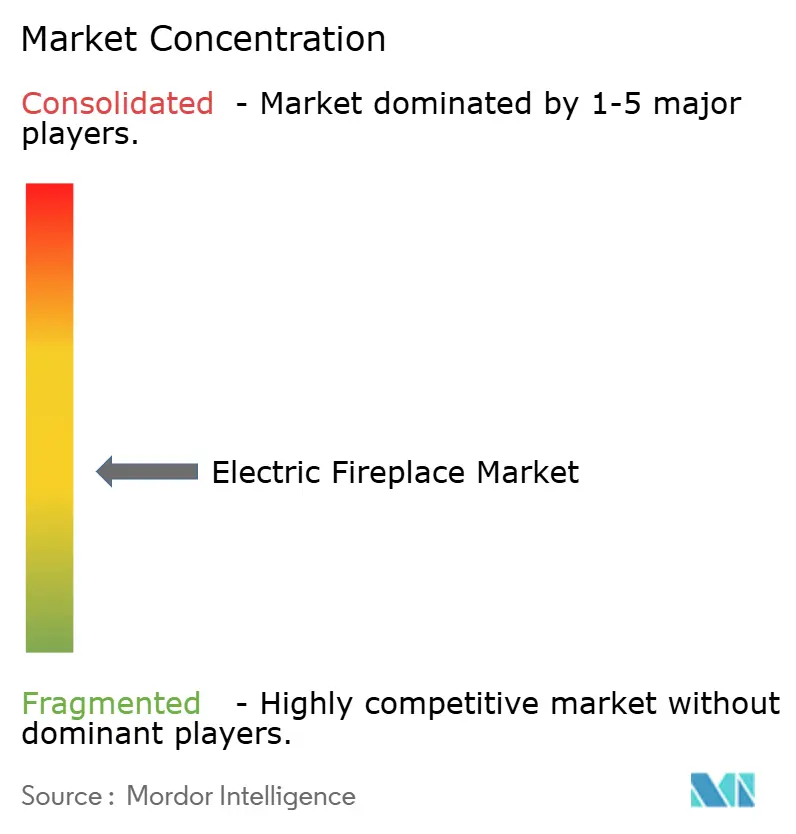

El mercado de chimeneas eléctricas exhibe una concentración moderada, ya que la cuota combinada de los principales actores representa menos de la mitad del mercado total. Esto refleja un panorama moderadamente fragmentado, que ofrece oportunidades para que los competidores regionales y de nicho crezcan y capturen cuota de mercado. Glen Dimplex lidera en el realismo de llama basado en vapor de agua y LED, ofreciendo formatos lineales con ambiente durante todo el año y calor controlable tanto para espacios residenciales como comerciales. Hearth & Home Technologies amplía sus ofertas conectadas dirigidas a contratistas y constructores de viviendas personalizadas, proporcionando especificaciones llave en mano y un rendimiento fiable en múltiples tamaños. Las marcas premium enfatizan la fidelidad de la llama y los efectos visuales en capas, mientras que las marcas convencionales se centran en la facilidad de instalación, la seguridad y el valor a través de los canales en línea. Este diverso panorama sostiene el impulso del mercado a medida que la estética, el cumplimiento normativo y el control digital influyen fuertemente en las decisiones de los compradores.

El mercado de chimeneas eléctricas también prioriza la seguridad como diferenciador clave, con los fabricantes integrando monitorización de sobrecalentamiento y certificaciones para cumplir con los estándares de cumplimiento en múltiples mercados. La línea de marca de Twin-Star con sensores de sobrecalentamiento integrados aborda tanto las expectativas de los consumidores como la gestión de riesgos B2B en áreas de alto tráfico. La serie Orion de Modern Flames establece puntos de referencia para las llamas basadas en LCD y continúa evolucionando hacia una mayor fidelidad de realismo y movimiento para aplicaciones premium. Las características del producto que combinan compatibilidad con el hogar inteligente, realismo de llama y profundidad de instalación flexible guían las estrategias de canal y las decisiones de surtido en los mercados minoristas y de proyectos. Estos enfoques fortalecen el posicionamiento de la marca en todos los niveles de precios y sostienen el crecimiento de la categoría a medida que las regulaciones y las preferencias de los consumidores se alinean con las soluciones eléctricas. En general, la seguridad, el rendimiento y las características digitales siguen siendo fundamentales para la diferenciación competitiva.

El mercado de chimeneas eléctricas continúa viendo inversiones en escala, logística y ensamblaje regional para estabilizar la entrega y gestionar los riesgos de suministro de componentes. Las hojas de ruta de productos enfatizan controles más inteligentes, un movimiento de llama más natural y mejores lechos multimedia y materiales de acabado, mejorando el valor percibido en los salones y los espacios de hostelería. Los minoristas amplían los surtidos conectados, mientras que los canales de proyectos priorizan los sistemas certificados con un sólido soporte de instalación, impulsando la especificación repetida por parte de arquitectos y diseñadores. Estas estrategias mantienen activa la competencia a medida que las marcas responden a la evolución de los códigos, las tendencias de estilo y la demanda de ambiente de bajo mantenimiento. El mercado sigue siendo dinámico, consolidándose en torno a diseños inteligentes, realistas y conformes con los códigos que ofrecen un rendimiento constante. En conjunto, estos esfuerzos garantizan que el mercado de chimeneas eléctricas continúe creciendo tanto en aplicaciones residenciales como comerciales.

Líderes de la Industria de Chimeneas Eléctricas

Glen Dimplex Group

Twin-Star Home (Duraflame)

Napoleon Fireplaces

Hearth & Home Technologies

Empire Comfort Systems

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Twin-Star Home amplió su colaboración con Duraflame y lanzó una línea de chimeneas eléctricas de tamaño completo que integran sensores de sobrecalentamiento SaferPlug, con diez nuevos diseños presentados en el High Point Spring Market para minoristas de muebles y selecciones curadas para el comercio electrónico.

- Octubre de 2025: Acucraft Fireplaces presentó su nueva línea Vapor con la Tecnología MaxFlow™ con patente pendiente, que produce llamas altas, completas y muy realistas de tacto frío impulsadas por agua y luz. La colección se lanzó a finales de 2025 con opciones para viviendas de lujo, hoteles y espacios comerciales, ofreciendo tamaños personalizables y una operación más segura de cero emisiones.

- Abril de 2025: Litedeer Homes lanzó la chimenea eléctrica empotrada inteligente Latitude de 55 pulgadas con cinco colores de llama, control WiFi y LED GT-Xview HD, parte de una colección de 2025 de diseños delgados para instalaciones en paredes multimedia.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de chimeneas eléctricas como los ingresos anuales obtenidos de calentadores eléctricos de construcción industrial que recrean un efecto de llama mediante tecnología LED, infrarroja o de vapor de agua, suministrando hasta 5 kW de calefacción de espacio en interiores residenciales y comerciales ligeros. Las unidades vendidas como paneles de montaje en pared, insertos, estufas independientes, repisas y cajas empotradas se contabilizan al precio de venta del fabricante en dólares estadounidenses.

Exclusiones del alcance: los elementos de calefacción de repuesto, las pantallas decorativas sin calentador integrado y las piezas de repuesto quedan fuera de este alcance.

Descripción general de la segmentación

- Por Tipo de Producto

- Estufa Eléctrica

- Chimenea Eléctrica de Inserción

- Chimenea Eléctrica de Sobremesa

- Chimenea Eléctrica de Pared

- Chimenea Eléctrica Independiente

- Por Tamaño

- Pequeño

- Mediano

- Grande

- Extragrande

- Por Aplicación

- Residencial

- Comercial

- Por Canal de Distribución

- B2C/Canales Minoristas

- Supermercados e Hipermercados

- Grandes Almacenes de Bricolaje

- Tiendas Especializadas/Tiendas de Chimeneas (Incluidas las Tiendas Exclusivas de Marca)

- En Línea

- Otros Canales de Distribución

- B2B/Proyecto

- B2C/Canales Minoristas

- Por Geografía

- América del Norte

- Canadá

- Estados Unidos

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos, Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia)

- Resto de Europa

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas)

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestro equipo entrevistó a ingenieros OEM de calentadores, minoristas especializados en tres continentes e inspectores de códigos de construcción; sus opiniones sobre los precios de venta promedio, los cambios de canal y las regulaciones inminentes afinaron los hallazgos y cerraron las brechas.

Investigación documental

Los analistas de Mordor comenzaron cotejando los códigos comerciales HS 8516.29 en los archivos de UN Comtrade, Eurostat y el Censo de EE. UU., creando un conjunto de producción verificable. Las series de gasto de los hogares del Banco Mundial y la OCDE, junto con las normas de eficiencia energética del U.S. DOE, Environment Canada y la directiva de Ecodiseño de la UE, configuraron la demanda regional. Las señales del sector fluyeron a través de la Hearth, Patio & Barbecue Association, los informes del Building Products Council, los formularios 10-K de las empresas, los feeds de Dow Jones Factiva y los clústeres de patentes de Questel. Las fuentes mencionadas son ilustrativas; muchas otras orientaron la validación.

Dimensionamiento del mercado y previsión

Una construcción de arriba hacia abajo comienza con la producción global más las exportaciones netas para HS 8516.29, y luego convierte los volúmenes en ingresos utilizando ASP combinados de las entrevistas. Las verificaciones selectivas de abajo hacia arriba sobre nueve fabricantes principales y vendedores de comercio electrónico comprueban los totales antes de su consolidación. Las previsiones se basan en las terminaciones de viviendas, los gastos de renovación, las tarifas eléctricas, la penetración del hogar inteligente y las prohibiciones de chimeneas de combustible sólido; todo ello procesado mediante una regresión multivariante. El análisis de escenarios flexibiliza la línea de base cuando los precios de la electricidad o los ciclos de construcción se desvían.

Ciclo de validación de datos y actualización

Los resultados se someten a indicadores de varianza automatizados, revisión por pares y aprobación de nivel superior. Los informes se actualizan cada año, con actualizaciones intermedias cuando cambian los aranceles o los códigos.

Por qué la línea de base de chimeneas eléctricas de Mordor merece confianza

Los valores publicados difieren porque los proveedores agrupan los productos de manera diferente, aplican escalas de precios variadas y actualizan en intervalos irregulares.

Mordor Intelligence dimensiona los ingresos de 2025 en USD 2,53 mil millones. Una consultora global cita USD 2,45 mil millones para 2024. Una editorial regional indica USD 2,14 mil millones para 2024. Una revista especializada señala USD 2,46 mil millones para 2024.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 2,53 mil millones (2025) | Mordor Intelligence | Ninguno |

| USD 2,45 mil millones (2024) | Consultora Global A | Unidades decorativas incluidas; ASP de una sola región utilizado globalmente |

| USD 2,14 mil millones (2024) | Editorial Regional B | Insertos omitidos; tipo de cambio constante de 2020 |

| USD 2,46 mil millones (2024) | Revista Especializada C | Solo encuesta web; sin verificación de datos comerciales |

En conjunto, la comparación muestra que nuestra línea de base anclada en la producción y actualizada anualmente ofrece un punto medio equilibrado que los responsables de la toma de decisiones pueden rastrear hasta variables observables y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de chimeneas eléctricas y el crecimiento esperado para 2031?

El tamaño del mercado de chimeneas eléctricas es de 2.760 millones de USD en 2026 y se proyecta que alcance los 3.380 millones de USD en 2031 a una CAGR del 4,13%, lo que refleja una adopción constante impulsada por la normativa en todas las regiones.

¿Qué región lidera y cuál crece más rápido dentro del mercado de chimeneas eléctricas?

América del Norte lidera con una cuota de ingresos del 41,74% debido a las reformas y los precios de venta más elevados, mientras que Asia-Pacífico crece más rápido con una CAGR del 8,27%, respaldada por los apartamentos urbanos y las normas de calidad del aire.

¿Qué segmentos de producto y tamaño muestran el mayor impulso en el mercado de chimeneas eléctricas?

Las unidades de pared lideran con una cuota del 32,37% y una CAGR del 7,24%, y los formatos medianos entre 45 y 60 pulgadas crecen más rápido a una CAGR del 7,84%, ya que se combinan con televisores grandes en habitaciones de planta abierta.

¿Qué dinámicas de canal están configurando las ventas en el mercado de chimeneas eléctricas?

El comercio minorista B2C representa el 63,37% con un fuerte impulso en línea para los modelos conectados, y los proyectos B2B crecen más rápido a una CAGR del 6,65% a medida que los promotores estandarizan los empotrados para el cumplimiento normativo.

Última actualización de la página el: