Tamaño y Participación del Mercado de Consumo de Agua en Centros de Datos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

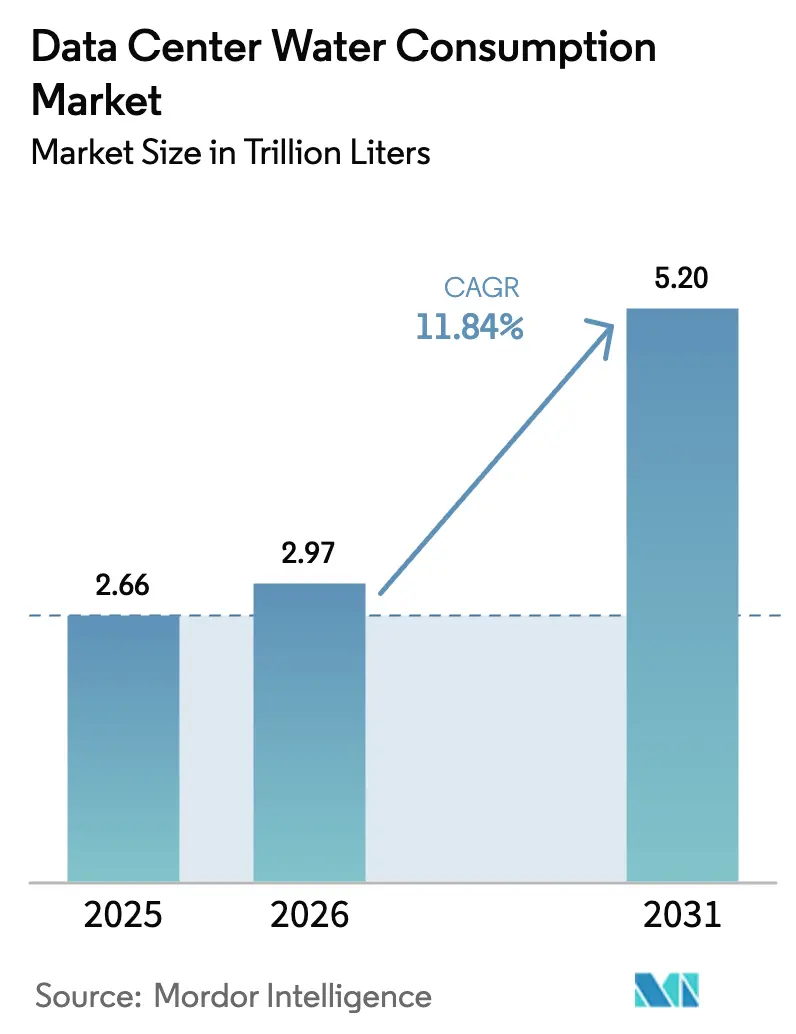

| Volumen del Mercado (2026) | 2.97 Billones de litros |

| Volumen del Mercado (2031) | 5.2 Billones de litros |

| Tasa de crecimiento (2026 - 2031) | 11.84% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

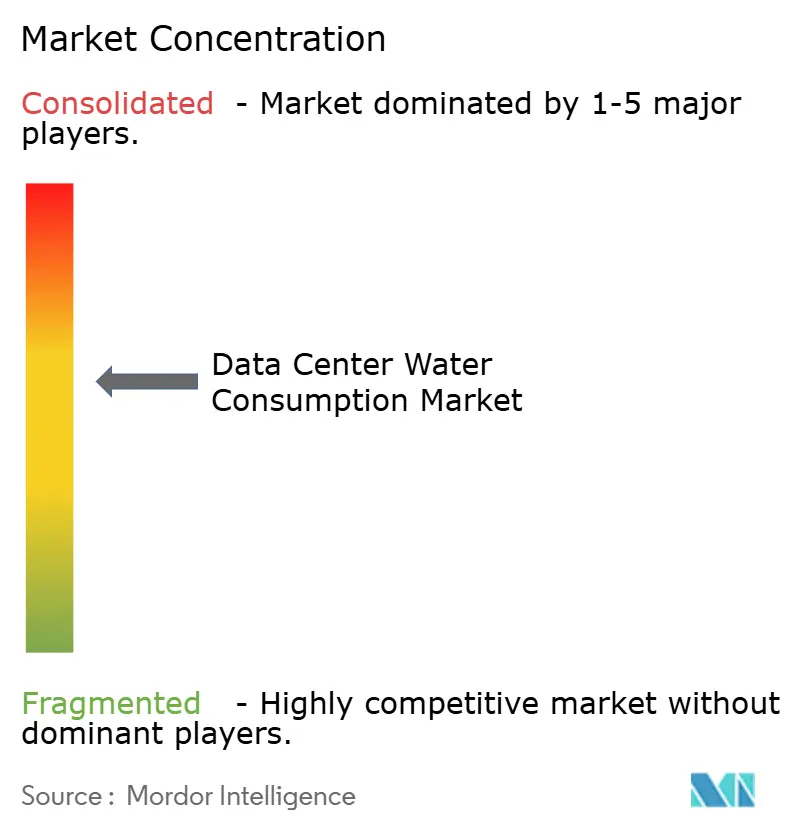

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Consumo de Agua en Centros de Datos por Mordor Intelligence

El tamaño del mercado de consumo de agua en centros de datos en 2026 se estima en 2,97 billones de litros, creciendo desde el valor de 2025 de 2,66 billones de litros, con proyecciones para 2031 que muestran 5,2 billones de litros, creciendo a una CAGR del 11,84% durante 2026-2031. El aumento se debe a los servidores de inteligencia artificial intensiva que operan con densidades de potencia de chip superiores a 700 vatios, generando cargas de calor que los sistemas de enfriamiento por aire más antiguos no pueden gestionar. Los campus de mayor tamaño tratan ahora el agua como su principal cuello de botella de diseño y despliegan circuitos líquidos sellados, baños de inmersión y bloques de enfriamiento directo al chip que templan los procesadores mientras reciclan la mayor parte del volumen de refrigerante. Los suministros de agua potable siguen siendo la fuente principal, pero el escrutinio municipal y las tarifas han acelerado el giro hacia el agua recuperada e industrial, especialmente en los condados del suroeste de Estados Unidos propensos a la sequía.

Conclusiones Clave del Informe

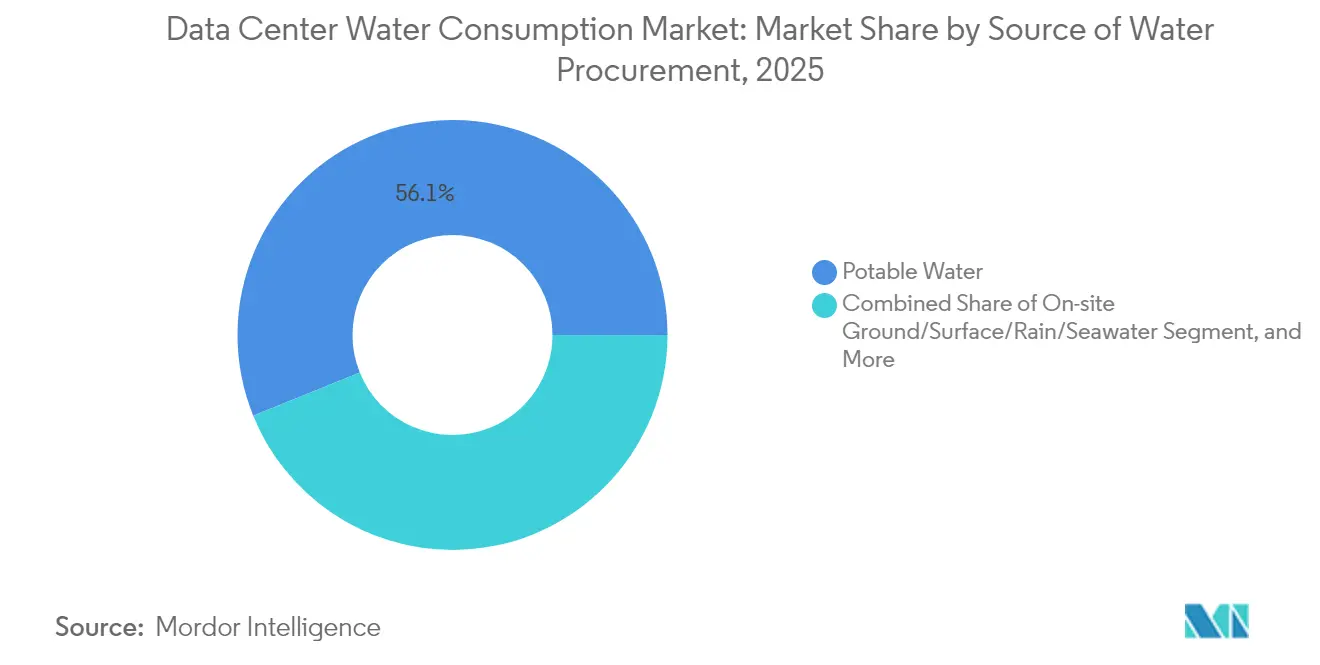

- Por fuente de abastecimiento de agua, los suministros de agua potable representaron el 56,12% del tamaño del mercado de consumo de agua en centros de datos en 2025, mientras que el agua recuperada creció a la tasa más rápida, con una CAGR del 13,68%.

- Por tecnología de enfriamiento, los sistemas evaporativos y adiabáticos lideraron con una participación de ingresos del 46,05% en 2025; se espera que las soluciones de inmersión líquida y directo al chip se expandan a una CAGR del 12,92% hasta 2031.

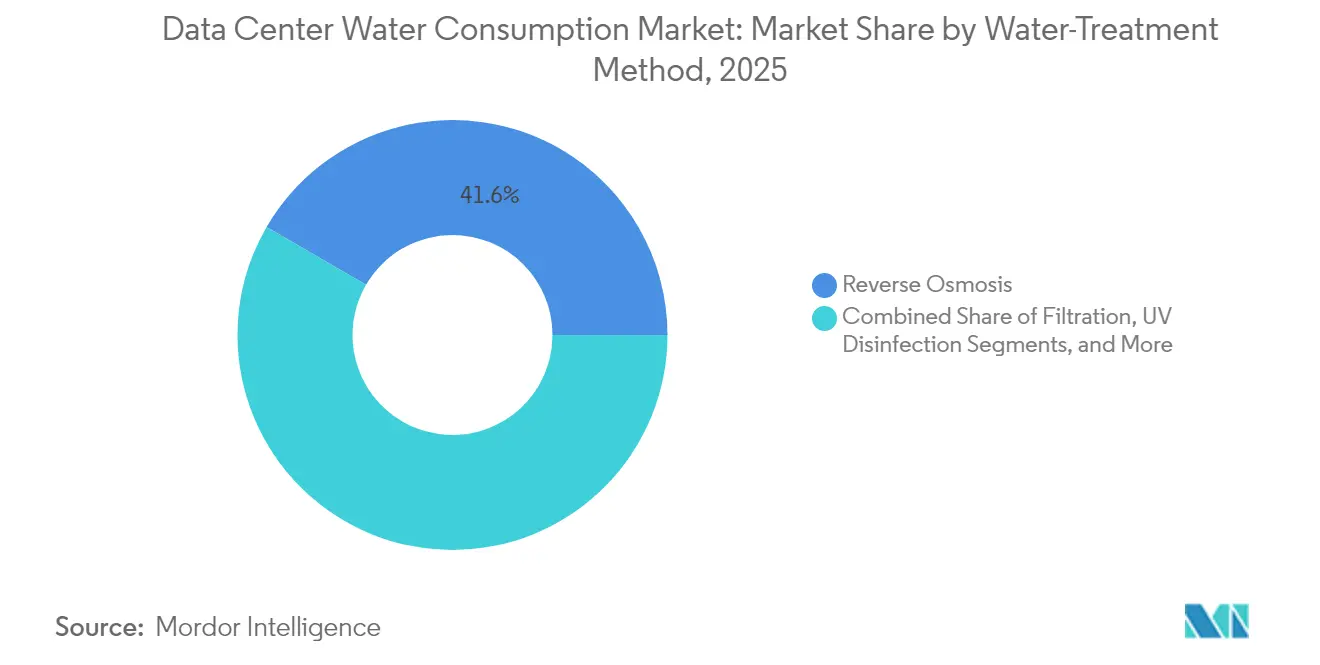

- Por método de tratamiento de agua, la ósmosis inversa representó el 41,62% del tamaño del mercado de consumo de agua en centros de datos en 2025; se proyecta que la desinfección ultravioleta aumente a una CAGR del 12,61%.

- Por modelo de propiedad, los operadores de hiperescala mantuvieron el 54,83% de la participación del mercado de consumo de agua en centros de datos en 2025, mientras que la coubicación mayorista proyecta la CAGR más rápida del 13,39% hasta 2031.

- Por geografía, América del Norte capturó el 38,55% de la participación del mercado de consumo de agua en centros de datos en 2025, mientras que la región Asia-Pacífico se aceleró a una CAGR del 12,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Consumo de Agua en Centros de Datos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las expansiones de hiperescala elevan la demanda absoluta de agua | +3.2% | Global, concentrado en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de bastidores de alta densidad con enfriamiento líquido | +2.8% | América del Norte y la Unión Europea, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Financiación vinculada a criterios ESG ligada a métricas de agua | +1.9% | Global, más fuerte en la Unión Europea y América del Norte | Largo plazo (≥ 4 años) |

| Transición hacia enfriamiento evaporativo y adiabático en grandes campus | +1.7% | Regiones áridas: suroeste de Estados Unidos, Oriente Medio, Australia | Mediano plazo (2-4 años) |

| Optimización del enfriamiento en tiempo real impulsada por inteligencia artificial | +1.4% | Global, liderado por operadores de hiperescala | Corto plazo (≤ 2 años) |

| Incentivos de compensación con agua gris en grandes áreas metropolitanas | +1.1% | Áreas metropolitanas con estrés hídrico: Phoenix, Singapur, Ciudad del Cabo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las expansiones de hiperescala elevan la demanda absoluta de agua

Los campus individuales consumen ahora hasta 200 millones de galones de agua al año, ocho veces la cantidad de una instalación tradicional de 1 MW, intensificando el estrés local sobre las cuencas hidrográficas. Google por sí solo consumió casi 6.000 millones de galones en 2024, una cifra que aumentó un 8% junto con el despliegue de servidores de inteligencia artificial. El rechazo de las comunidades surge cuando la demanda de los centros de datos equivale a la de 50.000 residentes, lo que provoca pausas como el proyecto en Chile que Google suspendió a finales de 2024.

Adopción de bastidores de alta densidad con enfriamiento líquido

Los sistemas de inmersión y directo al chip se convierten en estándar a medida que las densidades de bastidor superan los 200 kW, permitiendo mejoras de 300 veces en el ciclo del agua en circuitos cerrados en comparación con las torres evaporativas. El Proyecto Deschutes de Google estandarizó bloques de colectores en 2.000 pods de TPU en 2025. El especialista en coubicación Colovore reconstruyó salas existentes para sistemas líquidos, ilustrando el CAPEX necesario para reconvertir el parque heredado.

Financiación vinculada a criterios ESG ligada a métricas de agua

La Directiva de Eficiencia Energética de la Unión Europea obliga a la divulgación anual del uso del agua para instalaciones de más de 100 kW, un criterio de transparencia que los inversores ya incorporan en la evaluación del riesgo crediticio[1]Comisión Europea, "Directiva de Eficiencia Energética, Artículo 12," europa.eu . Moody's incluye el estrés hídrico entre los principales riesgos de los centros de datos, y las aseguradoras cobran primas adicionales sobre activos que explotan acuíferos áridos. El indicador de eficiencia de 0,19 L/kWh de Amazon aparece ahora en las hojas de condiciones de préstamos vinculados a la sostenibilidad.

Transición hacia enfriamiento evaporativo y adiabático en megacampus

Los operadores en Phoenix despliegan enfriadores evaporativos a gran escala para ahorrar energía, aunque los circuitos abiertos pueden superar el millón de galones diarios durante la temporada pico. Microsoft contrarresta ese riesgo añadiendo circuitos de recaptura sellados en sus instalaciones de Arizona, reduciendo drásticamente las pérdidas por consumo a pesar de la humedad desértica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente escasez en las principales regiones de centros de datos | -2.1% | Suroeste de Estados Unidos, Singapur, Ciudad del Cabo, partes de la Unión Europea | Corto plazo (≤ 2 años) |

| Escrutinio público y mandatos de divulgación | -1.8% | Unión Europea, América del Norte, en expansión global | Mediano plazo (2-4 años) |

| Incremento de primas de seguros para activos intensivos en agua | -1.3% | Regiones con estrés hídrico a nivel global, concentradas en mercados áridos | Mediano plazo (2-4 años) |

| Disyuntiva entre energía y agua para enfriamiento alternativo | -0.9% | Global, particularmente relevante en zonas climáticas híbridas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente escasez en las principales regiones de centros de datos

El 43% de la superficie terrestre de Estados Unidos registró sequía en 2024, restringiendo el suministro en centros como el norte de Virginia y Phoenix. Singapur congeló nuevas construcciones hasta que los proyectos demuestren neutralidad hídrica, mientras que la costa oriental de China trasladó cargas hacia el interior bajo el plan de Datos del Este, Cómputo del Oeste.

Escrutinio público y mandatos de divulgación

Europa publica ahora cifras anuales de efectividad en el uso del agua, y legislación similar está en trámite en varios estados de Estados Unidos, empoderando a grupos civiles que detuvieron la solicitud de extracción de aguas subterráneas de Google en Carolina del Sur en 2024.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Abastecimiento de Agua: El agua recuperada gana impulso

El flujo de agua potable representó el 56,12% del mercado de consumo de agua en centros de datos en 2025; las alternativas recuperadas ya crecen a una tasa del 13,68% anual, aumentando a partir de alimentaciones de canales, escorrentía de tormentas y corrientes de efluentes terciarios. Los operadores reconvierten los campus con plantas de pulido que tratan fuentes de alta salinidad o alto contenido de sílice, reduciendo la vulnerabilidad al racionamiento municipal. El tamaño del mercado de consumo de agua en centros de datos atribuible a insumos recuperados podría superar el 40% para finales de la década si los programas de incentivos actuales persisten.

Un diseño de múltiples fuentes también reduce el riesgo de expansión en áreas metropolitanas con estrés hídrico. El sitio de Google en Bélgica purifica agua de canales industriales, liberando reservas de agua potable para los hogares. Digital Realty pilota inteligencia artificial que asigna dinámicamente entre agua potable, condensado recuperado y agua de lluvia en función de precios y disponibilidad en tiempo real, un enfoque que probablemente será adoptado en toda la industria de consumo de agua en centros de datos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Enfriamiento: Los sistemas líquidos transforman la gestión térmica

Las torres evaporativas y adiabáticas aún representan el 46,05% de la participación del mercado de consumo de agua en centros de datos en 2025, favorecidas por su bajo consumo energético en climas áridos. En contraste, los bastidores de inmersión líquida se expanden a una CAGR del 12,92% debido a su superior densidad y retención de agua. Los enfriadores de circuito cerrado ofrecen temperaturas de salida comparables sin evaporación, lo que permite las construcciones de cero agua de Microsoft en 2026 en Phoenix y Wisconsin.

Los operadores incorporan cada vez más redes de recuperación de calor en los conjuntos de inmersión, exportando calor residual a redes de viviendas cercanas y asegurando desgravaciones fiscales locales. Tales diseños demuestran que el mercado de consumo de agua en centros de datos puede reducir los galones mientras vende unidades térmicas excedentes, reforzando así las tasas internas de retorno de los proyectos sin aumentar las tarifas de bastidor.

Por Método de Tratamiento de Agua: La purificación avanzada impulsa la eficiencia

La ósmosis inversa obtuvo una participación del 41,62% en 2025 porque elimina cloruros, sílice y microorganismos que obstruyen las placas de microcanales, aunque los sistemas tradicionales desperdician entre el 10% y el 20% del agua de entrada. La desinfección ultravioleta, que avanza a una CAGR del 12,61%, ofrece corrientes de rechazo casi nulas y menor carga energética, aspectos clave para la industria de consumo de agua en centros de datos cuando los precios de la electricidad aumentan.

Las membranas de nueva generación reciclan el concentrado de vuelta al flujo de entrada, reduciendo la descarga de salmuera a cero. Los módulos de filtración se desplazan hacia aguas arriba, prolongando la vida útil de la ósmosis inversa y reduciendo la necesidad de ablandadores químicos. Los trenes integrados mejoran así tanto los indicadores clave de rendimiento de agua como de energía, respaldando los compromisos de préstamos vinculados a criterios ESG.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Propiedad: La coubicación acelera la innovación en eficiencia

Los operadores de hiperescala capturaron el 54,83% del volumen de 2025, justificando esfuerzos de investigación y desarrollo internos como el colector Deschutes de Google y el circuito de cero agua de Microsoft, cada uno de ellos una iniciativa de ingeniería de varios millones de dólares. La coubicación mayorista queda rezagada en volumen absoluto pero escala más rápido, impulsada por la externalización de inteligencia artificial empresarial, aunque las cifras públicas de CAGR siguen siendo escasas.

Los operadores minoristas y de borde importan herramientas de hiperescala asociándose con proveedores de equipos, estandarizando bloques de inmersión y pods de tratamiento autónomos que se adaptan a sitios de menos de 5 MW. A medida que los compradores insisten en métricas transparentes, cualquier empresa con una mala clasificación en efectividad del uso del agua corre el riesgo de perder clientes, una realidad comercial que está reformando el mercado de consumo de agua en centros de datos.

Análisis Geográfico

América del Norte mantuvo una participación de mercado del 38,55% en el mercado de consumo de agua en centros de datos en 2025, liderada por los clústeres del norte de Virginia y la alineación de megacampus desérticos de Phoenix. Los operadores migran hacia el norte o adoptan suites de líquido de circuito cerrado. La instalación de Microsoft en Arizona recuperó cada litro durante las pruebas piloto, asegurando a los consejos locales la neutralidad del agua potable.

La región Asia-Pacífico crece a la tasa más rápida, con una CAGR del 12,31%. Solo China podría triplicar su consumo hasta 3.050 millones de m³ para 2031 bajo su plan de reubicación interior, que aprovecha climas más frescos y embalses hidroeléctricos. El corredor de Iskandar en Malasia y la isla de Batam en Indonesia atraen a operadores de hiperescala con energía de alta tensión y acceso a agua gris, aunque las autoridades exigen evaluaciones de impacto ambiental que cuantifiquen el consumo por bastidor.

Europa aplica el régimen de divulgación más estricto: la Ley de Eficiencia Energética de Alemania limita el PUE, limitando indirectamente el agua de reposición, mientras que el Pacto de Centros de Datos Climáticamente Neutros apunta a operaciones de cero carbono y positivas en agua para 2030. La moratoria de Ámsterdam solo se levanta para proyectos que demuestren neutralidad hídrica, orientando el diseño hacia tomas de agua marina y sinergias con aguas residuales industriales.

Panorama Competitivo

El mercado de consumo de agua en centros de datos exhibe una concentración moderada, con los cinco principales operadores —Google, Microsoft, Amazon, Meta y Alibaba— representando poco más del 60% del consumo total. Google registró 6.000 millones de galones en 2024, aunque combina ese volumen con un compromiso de reponer el 120% del uso global para 2030. El enfriamiento de cero agua de Microsoft apunta a la paridad en regiones áridas, mientras que Amazon anuncia una eficiencia líder en su clase de 0,19 L/kWh que los prestamistas recompensan con menores diferenciales de endeudamiento.

Los proveedores especializados capitalizan el cambio hacia los sistemas líquidos: el enfriador QuantumLeap de Carrier de 2025 integra bloques sin agua, atrayendo el interés de las cadenas de coubicación. [3]"Carrier lanza QuantumLeap," Carrier, carrier.comDigital Realty colabora con Ecolab para implementar predicción de fugas impulsada por inteligencia artificial, logrando una reducción del 15% en el flujo diario de agua en salas de prueba. A medida que la escasez de agua se intensifica, tales asociaciones definirán la ventaja competitiva, convirtiendo la gestión responsable del agua en un criterio clave en las listas cortas de solicitudes de propuesta en toda la industria de consumo de agua en centros de datos.

Líderes de la Industria de Consumo de Agua en Centros de Datos

Amazon Web Services Inc.

Equinix, Inc.

Microsoft Corporation

Meta, Inc.

Digital Realty Trust Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Amazon presentó una hoja de ruta positiva en agua para los campus de Georgia, ampliando el uso de agua reciclada a 24 sitios y apuntando a 8.000 millones de litros de reposición anual.

- Junio de 2025: Un centro de datos de inteligencia artificial de 2.000 millones de dólares en West Jordan, Utah, anunció circuitos avanzados de recirculación de agua que reducen las pérdidas por evaporación.

- Mayo de 2025: Veolia tomó el control total de Water Technologies and Solutions para acelerar la investigación y el desarrollo de tratamiento enfocado en centros de datos.

- Abril de 2025: Google desplegó los colectores líquidos del Proyecto Deschutes en 2.000 pods de TPU, estandarizando la inmersión para grandes clústeres de inteligencia artificial.

Alcance del Informe del Mercado Global de Consumo de Agua en Centros de Datos

Los centros de datos dependen en gran medida del agua para sus sistemas de enfriamiento, que incluyen torres de enfriamiento, enfriadores, bombas, tuberías, intercambiadores de calor, condensadores y unidades manejadoras de aire para salas de cómputo. Además, los centros de datos requieren agua para sus sistemas de humidificación y el mantenimiento general de las instalaciones. El estudio examina las aplicaciones críticas del agua en los grandes centros de datos, incluidos el enfriamiento y la generación de energía. Incluye las aplicaciones clave basadas en el consumo de agua en los centros de datos y cuantifica el uso total de agua en miles de millones de litros por región. El estudio también identifica las tendencias y desarrollos subyacentes conceptualizados por los principales operadores de centros de datos de la industria.

El Informe del Mercado de Consumo de Agua en Centros de Datos está Segmentado por Fuente de Abastecimiento de Agua (Agua Potable, Agua Recuperada / Agua Gris, y Aguas Subterráneas / Superficiales / Pluviales / Marinas en el Sitio), Tecnología de Enfriamiento (Enfriamiento Evaporativo y Adiabático, Inmersión Líquida y Directo al Chip, Enfriadores de Circuito Cerrado y Reutilización de Calor, y Sistemas Híbridos / Novedosos de Bajo Consumo de Agua), Método de Tratamiento de Agua (Filtración, Ósmosis Inversa, Desinfección Ultravioleta, Ablandamiento Químico y Otros), Modelo de Propiedad (Hiperescala, Coubicación Mayorista, y Minorista / Borde), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, y Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Volumen (Litros).

| Agua Potable |

| Agua Recuperada / Agua Gris |

| Aguas Subterráneas / Superficiales / Pluviales / Marinas en el Sitio |

| Enfriamiento Evaporativo y Adiabático |

| Inmersión Líquida y Directo al Chip |

| Enfriadores de Circuito Cerrado y Reutilización de Calor |

| Sistemas Híbridos / Novedosos de Bajo Consumo de Agua |

| Filtración |

| Ósmosis Inversa |

| Desinfección Ultravioleta |

| Ablandamiento Químico y Otros |

| Hiperescala |

| Coubicación Mayorista |

| Minorista / Borde |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Por Fuente de Abastecimiento de Agua | Agua Potable | ||

| Agua Recuperada / Agua Gris | |||

| Aguas Subterráneas / Superficiales / Pluviales / Marinas en el Sitio | |||

| Por Tecnología de Enfriamiento | Enfriamiento Evaporativo y Adiabático | ||

| Inmersión Líquida y Directo al Chip | |||

| Enfriadores de Circuito Cerrado y Reutilización de Calor | |||

| Sistemas Híbridos / Novedosos de Bajo Consumo de Agua | |||

| Por Método de Tratamiento de Agua | Filtración | ||

| Ósmosis Inversa | |||

| Desinfección Ultravioleta | |||

| Ablandamiento Químico y Otros | |||

| Por Modelo de Propiedad | Hiperescala | ||

| Coubicación Mayorista | |||

| Minorista / Borde | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de consumo de agua en centros de datos para 2031?

Se espera que alcance 5,2 billones de litros, frente a los 2,97 billones de litros en 2026.

¿Qué tecnología de enfriamiento se expande más rápidamente?

Los bastidores de inmersión líquida y directo al chip crecen a una CAGR del 12,92% hasta 2031.

¿Por qué son importantes las fuentes de agua recuperada para los centros de datos?

Reducen la dependencia de los suministros de agua potable y ya crecen un 13,68% anual a medida que las empresas de servicios públicos incentivan la reutilización de aguas residuales.

¿Cómo regula Europa el uso del agua en los centros de datos?

Las directivas de la Unión Europea exigen la divulgación anual de la efectividad en el uso del agua, y ciudades como Ámsterdam solo otorgan permisos a proyectos con neutralidad hídrica.

¿Qué métrica rastrean los inversores al evaluar el riesgo hídrico de los centros de datos?

La efectividad en el uso del agua (litros por kWh) aparece ahora en los préstamos vinculados a la sostenibilidad, con Amazon reportando 0,19 L/kWh.

¿Qué región añadirá la mayor demanda nueva de agua?

Asia-Pacífico lidera, con instalaciones chinas que se prevé triplicarán el consumo de agua hasta 3.050 millones de m³ para 2031.

Última actualización de la página el: