Tamaño y Participación del Mercado de Música Ambiental Comercial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

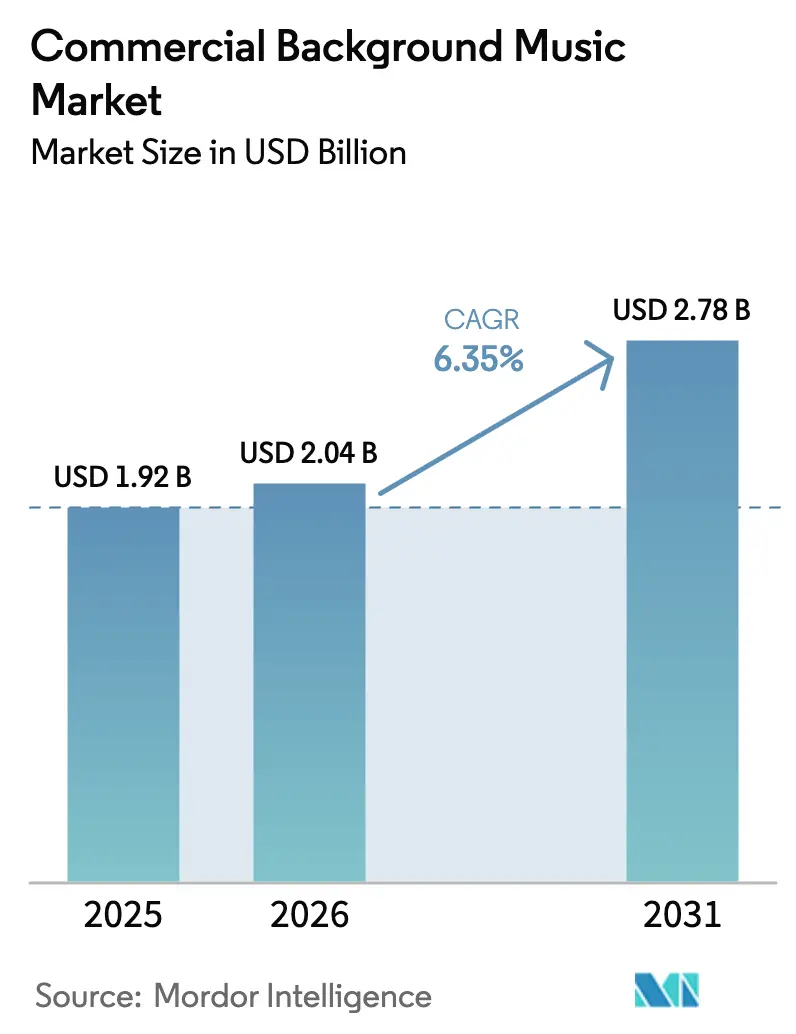

| Tamaño del Mercado (2026) | 2.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.35% CAGR |

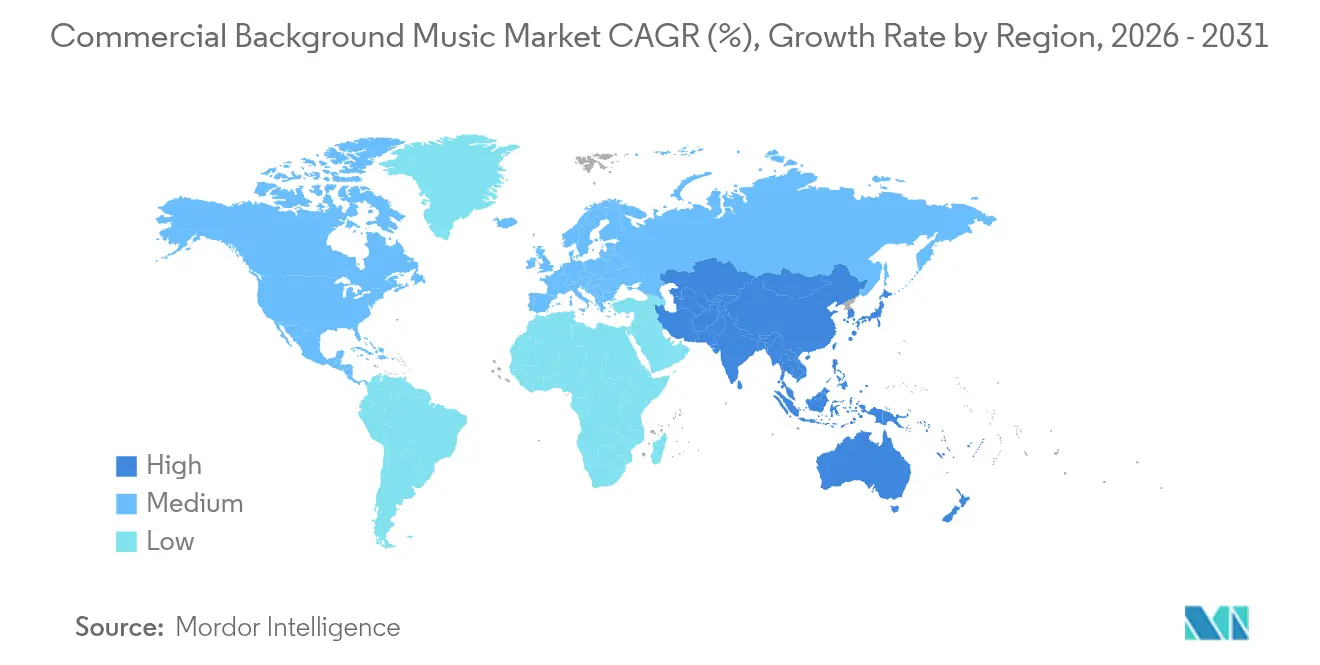

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Música Ambiental Comercial por Mordor Intelligence

Se espera que el tamaño del Mercado Global de Música Ambiental Comercial crezca de USD 1,92 mil millones en 2025 a USD 2,04 mil millones en 2026 y se prevé que alcance USD 2,78 mil millones en 2031 a una CAGR del 6,35% durante 2026-2031.

La trayectoria ascendente refleja evidencia creciente de que los entornos de audio curados pueden incrementar el gasto promedio del cliente, con experimentos de campo recientes que muestran aumentos en ventas de hasta un 8% cuando las listas de reproducción se alinean con la identidad de marca[1]Retail Times, "La música ambiental incrementa el gasto hasta un 8%," retailtimes.co.uk. El crecimiento está respaldado además por la creciente adopción entre instalaciones sanitarias, hoteles y estudios de fitness conectados que ahora consideran la música como parte de la experiencia de servicio principal en lugar de un complemento discrecional. La entrega basada en la nube, que ya impulsa la mayor parte del streaming de consumo, es ahora el modelo de implementación empresarial dominante, ofreciendo a los operadores de múltiples sedes un único panel de control para contenido con derechos autorizados, programación y análisis. A nivel regional, América del Norte sigue acaparando la mayor parte del mercado de música ambiental comercial, aunque la más rápida modernización minorista de Asia Pacífico sugiere un acercamiento significativo de la brecha para finales de la década. La dinámica competitiva sigue siendo fluida, ya que los especialistas consolidados en branding sensorial compiten con plataformas ágiles que utilizan inteligencia artificial para personalizar las bandas sonoras en tiempo real.

Conclusiones Clave del Informe

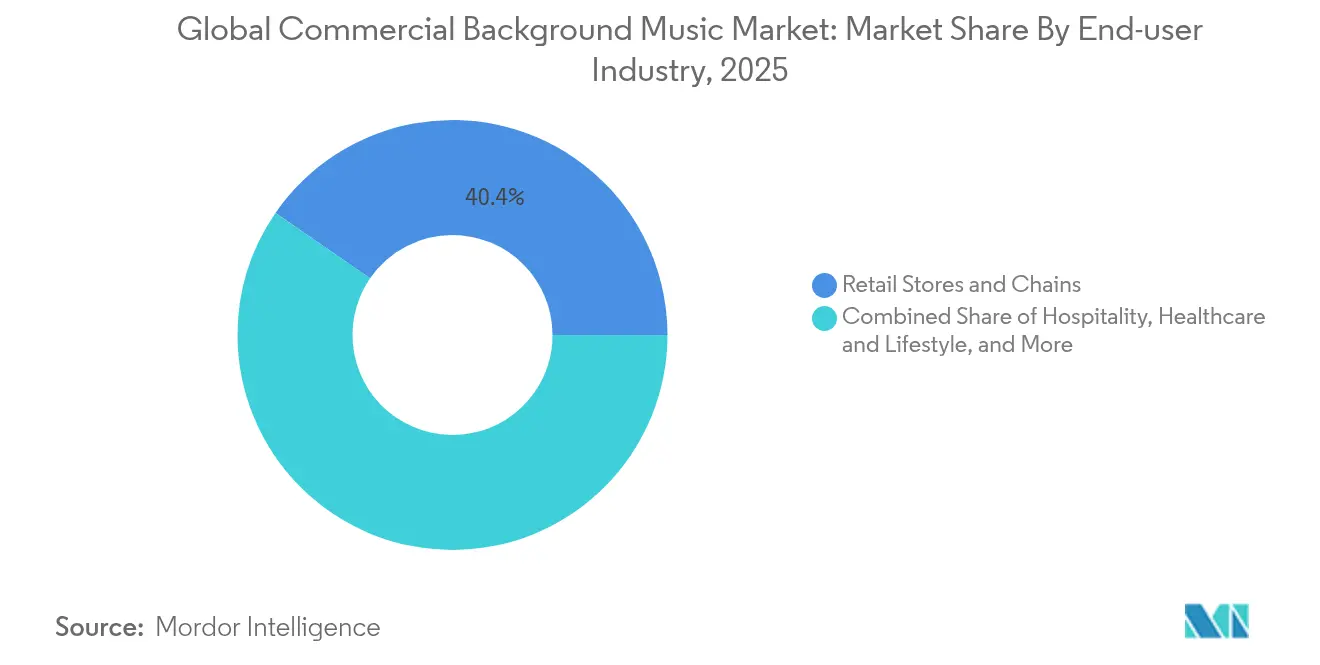

- Por industria de usuario final, las cadenas minoristas representaron el 40,40% de la participación del mercado de música ambiental comercial en 2025, mientras que los establecimientos de salud y estilo de vida se expanden a una CAGR del 7,25% hasta 2031.

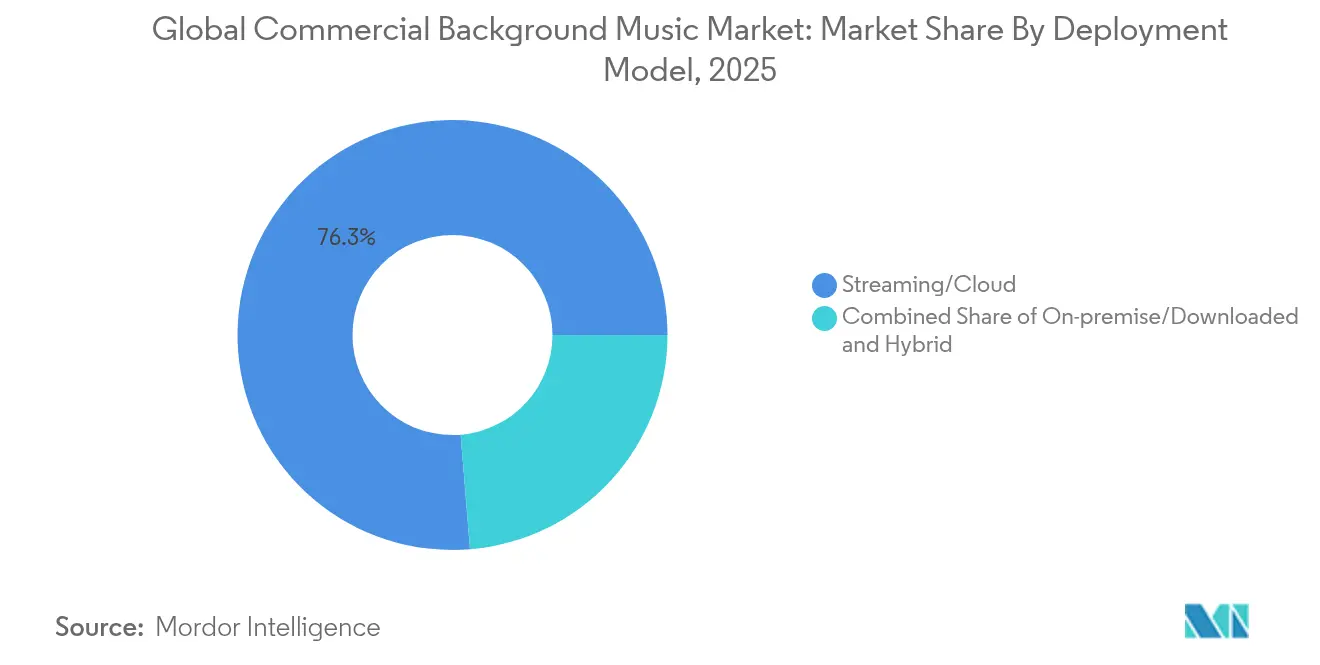

- Por modelo de implementación, el streaming basado en la nube capturó el 76,30% del tamaño del mercado de música ambiental comercial en 2025 y se proyecta que crecerá a una CAGR del 7,88%.

- Por tipo de contenido, las pistas instrumentales representaron el 57,30% del tamaño del mercado de música ambiental comercial en 2025; las listas de reproducción personalizadas de marca son las de mayor crecimiento con una CAGR del 6,75% hasta 2031.

- Por geografía, América del Norte lideró con el 38,10% de la participación del mercado de música ambiental comercial en 2025, mientras que Asia Pacífico avanza a una CAGR del 7,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Música Ambiental Comercial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda liderado por cadenas minoristas | 1.20% | Global, concentración en América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Ventajas de costos del streaming basado en la nube | 1.50% | Global | Corto plazo (≤ 2 años) |

| Curación dinámica de listas de reproducción impulsada por inteligencia artificial | 1.10% | América del Norte y Europa primero, expandiéndose a Asia Pacífico | Mediano plazo (2-4 años) |

| Modelos de licencias globales compatibles con el cumplimiento normativo | 0.80% | Mercados multijurisdiccionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda Liderado por Cadenas Minoristas

Los minoristas están incorporando la música al conjunto de herramientas de merchandising tras datos que mostraron que las listas de reproducción bien ajustadas pueden aumentar el tamaño de las cestas de compra y prolongar el tiempo de permanencia. Las cadenas de supermercados que utilizan rotación por hora del día reportan aumentos en ventas de hasta un 10%, mientras que formatos especializados como la ropa deportiva logran un crecimiento de dos dígitos gracias a pistas enérgicas que refuerzan el posicionamiento de marca[2]Progressive Grocer, "Las listas de reproducción impulsan las ventas en supermercados," progressivegrocer.com. La programación automática, ya habitual en la señalización digital, está migrando al audio, permitiendo a las tiendas sincronizar el tempo musical con la cadencia promocional. Las sofisticadas pruebas A/B permiten a los gerentes cuantificar el incremento, convirtiendo lo que antes era ambiente en una palanca de ingresos medible. El beneficio es más evidente en los corredores minoristas urbanos competitivos, donde las micro-diferencias en la experiencia del cliente se traducen directamente en ganancias de cuota de mercado. Como resultado, los minoristas están asignando partidas presupuestarias al branding sonoro junto con la iluminación, el aroma y el merchandising visual.

Ventajas de Costos del Streaming Basado en la Nube

El streaming a través de la nube elimina la fricción de los medios físicos, reduce el gasto inicial en hardware y centraliza la gestión de listas de reproducción para los operadores de franquicias. El compromiso de USD 447 millones de varios años de Spotify con Google Cloud ilustra la escala de infraestructura detrás de la entrega de baja latencia y la gestión de derechos. Los clientes empresariales obtienen análisis en tiempo real, actualizaciones automáticas de contenido y resolución remota de problemas que serían inviables en equipos heredados. Los niveles de pago por uso han abierto la puerta a miles de pequeñas cafeterías y salones que anteriormente dependían de cuentas de consumo, ampliando el mercado de música ambiental comercial y acelerando el abandono de los catálogos descargables. Las configuraciones híbridas, donde una caché local reducida evita el silencio durante las interrupciones de red, resultan atractivas para los establecimientos con conectividad irregular, aunque siguen enviando datos a los paneles de control en la nube para informes centralizados.

Curación Dinámica de Listas de Reproducción Impulsada por Inteligencia Artificial

Los motores de aprendizaje automático extraen datos contextuales del clima, la ocupación y el valor de la cesta para actualizar las pistas cada pocos minutos sin intervención humana. RetailNext y Brandtrack integran análisis de visión para modular el tempo y el género cuando aumenta la afluencia de jóvenes o se alargan las colas en las cajas, traduciendo el estado de ánimo del comprador en cambios de banda sonora en tiempo real. Los grandes sellos están firmando acuerdos de licencia con los generadores de música con inteligencia artificial Suno y Udio, que tanto compensan a los creadores como suministran interminables fragmentos adaptativos. Los primeros despliegues muestran aumentos en la conversión cuando las listas de reproducción cambian instantáneamente en lugar de esperar anulaciones manuales. A lo largo del horizonte de pronóstico, se espera que la inteligencia artificial reduzca los costos laborales de curación de listas de reproducción y descubra micro-géneros ajustados a demografías hiper-específicas, profundizando la propuesta de valor para los establecimientos suscriptores.

Modelos de Licencias Globales Compatibles con el Cumplimiento Normativo

Las cadenas multiterritoriales se enfrentan a regímenes de derechos de autor dispares: derechos morales perpetuos en Europa, gravámenes solo por interpretación en Estados Unidos y estrictos registros de obras bajo el sistema JASRAC de Japón. Para simplificar la complejidad, los proveedores de plataformas ahora incluyen cobertura global en las principales entidades de gestión de derechos, incorporando informes automatizados que concilian el uso de pistas con los canales de regalías. Este cambio reduce drásticamente los gastos legales y minimiza el riesgo de la expansión transfronteriza, especialmente para las marcas de hostelería que localizan la decoración pero mantienen una identidad sonora unificada. Aunque la armonización plena de la legislación de derechos de autor sigue siendo esquiva, los paquetes de licencias llave en mano reducen los tiempos de incorporación y eliminan una barrera de entrada importante para los minoristas que apuntan a nuevas regiones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de las licencias multijurisdiccionales | -0.80% | Global, alta carga sobre las multinacionales | Largo plazo (≥ 4 años) |

| Uso ilegal de servicios de streaming de consumo | -1.10% | Global, más agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de las Licencias Multijurisdiccionales

Los equipos de cumplimiento normativo deben gestionar estatutos diversos, desde los derechos morales del Convenio de Berna en Europa hasta las exenciones de licencias obligatorias en América del Norte. No obtener los permisos globales correctos puede desencadenar multas, como se ilustró cuando JASRAC advirtió a 212 establecimientos en 2016 por transmisiones infractoras. La incertidumbre jurídica infla los costos y ocasionalmente obliga a las cadenas a silenciar el audio al entrar en nuevas jurisdicciones, socavando la coherencia de la marca. Si bien los grandes proveedores ofrecen paquetes todo en uno, los matices locales, como la clasificación arancelaria por tamaño del establecimiento, aún requieren asesoramiento personalizado. A menos que futuros tratados simplifiquen los derechos de interpretación transfronterizos, el lastre sobre el mercado de música ambiental comercial podría persistir más allá de la ventana de pronóstico actual.

Uso Ilegal de Servicios de Streaming de Consumo

Decenas de miles de cafeterías, estudios de yoga y tiendas de barrio siguen dependiendo de cuentas personales de Spotify o Apple Music, eludiendo las regalías destinadas a los titulares de derechos. Soundtrack Your Brand estima que las plataformas empresariales legítimas generan hasta 5 veces más ingresos para los artistas que los planes de consumo, al tiempo que mantienen precios competitivos para las empresas. La fuga resultante desvía ingresos de los proveedores profesionales, distorsiona las expectativas de precios y complica la aplicación de la normativa. En respuesta, las asociaciones del sector están implementando kits de herramientas educativas y auditorías de inspección, aunque la adopción sigue siendo desigual, especialmente en economías emergentes sensibles al precio. Los litigios en curso, como la reclamación de Sony Music en 2025 contra LiveOne por USD 2,6 millones en honorarios impagados, subrayan el escrutinio al que se enfrentan los operadores no conformes y ponen de relieve los riesgos reputacionales para las marcas sorprendidas eludiendo las normas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: La Salud Impulsa el Crecimiento Orientado al Bienestar

Las instalaciones de salud y estilo de vida, que van desde clínicas de rehabilitación hasta cadenas de fitness boutique, están expandiendo sus programas musicales a una CAGR del 7,25% hasta 2031, a medida que se acumula evidencia que vincula los entornos sonoros con resultados de salud medibles. La musicoterapia se practica actualmente en 42.000 instalaciones, y los estudios clínicos muestran que las intervenciones rítmicas pueden reducir la angustia respiratoria y disminuir la ansiedad preoperatoria de manera más eficaz que los productos farmacéuticos. El tamaño del mercado de música ambiental comercial para el sector sanitario es pequeño hoy en día, pero se proyecta que se amplíe a medida que los hospitales añadan salas de relajación y los proveedores de telemedicina integren listas de reproducción curadas en los portales de pacientes. Las cadenas minoristas siguen siendo el ancla de ingresos, con el 40,40% de la participación del mercado de música ambiental comercial en 2025, gracias a décadas de evidencia de que la musicalización aumenta el tiempo de permanencia, las compras por impulso y el recuerdo de marca. Los establecimientos de hostelería les siguen, incorporando cambios de género a lo largo del día, acústica brillante en el desayuno y música lounge por la tarde, para elevar el valor percibido y el ticket promedio. Las oficinas corporativas son la próxima frontera: las políticas de trabajo híbrido intensifican la necesidad de una acústica productiva en espacios abiertos, y las empresas ven la música curada como un beneficio de bajo costo que enriquece la experiencia del empleado.

Un conjunto más amplio de entornos de nicho también está aprovechando el mercado de música ambiental comercial. Los centros de transporte reproducen melodías tranquilizadoras en las puertas de embarque para reducir el estrés de los viajeros, mientras que las sucursales financieras utilizan motivos clásicos para transmitir confianza. Los espacios de coworking diseñan mapas de audio multizona que evolucionan desde bucles ambientales orientados a la concentración hasta listas de reproducción para el final de la jornada laboral. En todos estos entornos, los proveedores ofrecen paquetes basados en resultados en lugar de suscripciones únicas para todos, y los paneles de análisis permiten a los gerentes de establecimientos correlacionar las rotaciones de pistas con indicadores clave de rendimiento como las ventas por metro cuadrado o la duración de la sesión. El resultado es un ciclo de retroalimentación en el que los datos impulsan una segmentación cada vez más granular, reforzando el estatus de la música como un activo estratégico en lugar de decorativo.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Modelo de Implementación: El Dominio de la Nube Acelera la Transformación Digital

Las arquitecturas basadas en streaming representan ahora el 76,30% del tamaño del mercado de música ambiental comercial, y el vector sigue apuntando hacia arriba con una CAGR del 7,88%. Las empresas citan el acceso instantáneo a vastas bibliotecas con licencia, el mantenimiento físico nulo y la capacidad de poner en marcha nuevas ubicaciones en minutos como principales motivadores. Las integraciones a nivel de API con datos de punto de venta permiten la modulación de listas de reproducción en tiempo real, creando un círculo virtuoso entre el comportamiento del comprador y el estado de ánimo del audio. Los sistemas locales persisten en sectores con conectividad irregular, como cruceros o establecimientos subterráneos, aunque incluso estos están adoptando alternativas híbridas que se sincronizan una vez que el ancho de banda se restablece. Los proveedores enfatizan la seguridad de nivel empresarial, asegurando a los clientes que el cumplimiento de PCI-DSS y el aislamiento de red mantienen los datos de transacciones separados de los flujos de música.

El cambio a la nube se alinea con agendas más amplias de transformación digital. Los directores de tecnología de información del sector minorista agrupan la música con la señalización digital, los difusores de fragancia y los sensores de Internet de las Cosas bajo una única consola remota, simplificando la gestión de proveedores. La facturación por suscripción se alinea con los modelos de presupuestación de gastos operativos, evitando picos de gasto de capital. A medida que el 5G y el Wi-Fi 7 amplían el ancho de banda disponible, las preocupaciones por la latencia retroceden, animando incluso a los adoptantes más cautelosos a pasar de los activos descargados a los flujos continuos. Dados esos vientos favorables, los analistas prevén que el mercado de música ambiental comercial se incline aún más hacia la ubicuidad de la nube mucho antes de 2030, dejando los reproductores de MP3 heredados principalmente para los establecimientos nostálgicos y los entornos que requieren sistemas aislados por razones legales.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Contenido: El Branding Personalizado Desafía el Dominio Instrumental

Las pistas instrumentales siguen siendo la opción predeterminada segura para la mayoría de los establecimientos, asegurando el 57,30% de los ingresos en 2025 porque proporcionan ambiente sin letras que distraigan. Sin embargo, los gerentes de marca consideran cada vez más la identidad sonora como un diferenciador competitivo, impulsando la demanda de listas de reproducción a medida que reflejan los arquetipos de marca en cultura, herencia y demografía objetivo. Las colecciones personalizadas de marca, ahora el segmento de contenido de mayor crecimiento con una CAGR del 6,75%, utilizan locuciones, jingles y mezcla de géneros para crear logotipos de audio únicos. Agencias como amp Sound Branding aprovechan la inteligencia artificial para filtrar 30 millones de pistas pre-autorizadas, etiquetándolas según el estado de ánimo y los atributos de marca para una creación rápida de prototipos. Las listas de reproducción vocales, antes relegadas a bares y tiendas para jóvenes, encuentran nueva relevancia en las campañas de marketing de fidelización que integran asociaciones con artistas.

Las transmisiones de radio con licencia mantienen un atractivo residual entre los operadores conscientes del presupuesto que necesitan configuraciones rápidas, aunque se proyecta que su participación se erosione a medida que los motores de listas de reproducción dinámicas se conviertan en características estándar. El giro hacia la personalización impulsa la demanda de científicos de datos capaces de vincular los metadatos de las pistas con las métricas de ventas, una habilidad emergente dentro de la industria de música ambiental comercial. A lo largo del horizonte de pronóstico, es probable que la diferenciación de contenido se profundice a medida que los establecimientos experimenten con capas de audio espacial e interactivo, desplazando aún más los bucles instrumentales genéricos y atrayendo a más empresas hacia niveles de suscripción premium.

Análisis Geográfico

América del Norte retuvo el 38,10% de los ingresos globales en 2025, consolidada por una infraestructura madura de entidades de gestión de derechos, ASCAP, BMI y SESAC, que simplifica las licencias globales para las cadenas que operan en varios estados. Estados Unidos en particular muestra casos de uso sofisticados, como listas de reproducción con inteligencia artificial conscientes del estado de ánimo en grandes superficies minoristas y zonas de audio tridimensional en parques temáticos. Canadá refleja estos patrones, favorecida por una alta penetración de banda ancha y un clima regulatorio que fomenta la remuneración justa para los titulares de derechos. El floreciente sector de supermercados de México es un punto brillante adicional, aunque los establecimientos independientes más pequeños allí todavía dependen en gran medida de los servicios de streaming de consumo, exponiéndolos a riesgos de cumplimiento normativo. En general, los altos ingresos disponibles, la avanzada adopción de la nube y las experimentadas agencias de branding sensorial refuerzan el liderazgo de la región dentro del mercado de música ambiental comercial.

Se proyecta que Asia Pacífico ofrezca las ganancias más rápidas con una CAGR del 7,95% a medida que proliferan los mega-centros comerciales y la clase media se amplía en China, India y el Sudeste Asiático. Los ingresos de la música grabada en China saltaron un 28,4% en 2022, catapultando al país al top cinco mundial, mientras que las ventas digitales de Japón aumentaron un 17%, subrayando el apetito del consumidor por el audio de pago. Sin embargo, la diversidad en idioma, cultura y legislación de derechos de autor significa que los proveedores deben localizar catálogos e interfaces de usuario. El sistema JASRAC de Japón exige licencias comerciales explícitas, mientras que el modelo de doble sociedad de India (IPRS y PPL) introduce aranceles paralelos. La rápida adopción de teléfonos inteligentes y la caída de los costos de datos están reduciendo las barreras, aunque las brechas de aplicación aún permiten que los flujos de consumo sin licencia prosperen en las ciudades de segundo nivel. Para ganar cuota de mercado, los proveedores están combinando descuentos en suscripciones con campañas educativas que destacan el impulso empresarial del audio conforme a la normativa.

Europa sigue siendo un mercado considerable, aunque de crecimiento más lento, distinguido por matizados derechos morales y estrictas normas del Reglamento General de Protección de Datos que condicionan la recopilación de datos de los sensores en tienda. Las empresas de hostelería, especialmente en España, Italia y la región nórdica, han apostado por la restauración experiencial, haciendo de la música curada un elemento central de la diferenciación conceptual. América del Sur va a la zaga, pero muestra impulso a medida que las cadenas minoristas brasileñas modernizan los ecosistemas de punto de venta, creando nuevos puntos de enganche para las plataformas de audio integradas. Oriente Medio y África contribuyen actualmente con la menor parte del mercado de música ambiental comercial; sin embargo, el creciente número de centros comerciales en el Golfo y la rápida urbanización en partes de África presentan oportunidades a largo plazo. En todos los territorios fuera de América del Norte, el contenido localizado, los niveles de precios flexibles y los módulos de cumplimiento normativo listos para usar serán decisivos para capturar la demanda no explotada.

Panorama Competitivo

El mercado de música ambiental comercial está moderadamente fragmentado, con actores consolidados que innovan para defender su cuota frente a los nuevos participantes nativos digitales. Mood Media llega a 165 millones de consumidores diariamente en 500.000 ubicaciones, combinando aroma y contenido visual para una experiencia minorista inmersiva. Stingray Business, que registró un crecimiento orgánico de ingresos del 15,6% en transmisión y música comercial recurrente para el segundo trimestre de 2025, aprovecha los canales FAST y las asociaciones de karaoke en vehículos con Ford y NIO para diversificar la distribución[4]Stingray Group, "Los resultados del segundo trimestre de 2025 muestran un crecimiento del 15,6%," stingray.com. Ambas empresas se diferencian a través de ofertas multisensoriales, servicios de atención empresarial y carteras de licencias globales.

Mientras tanto, los competidores de primera tecnología defienden la curación algorítmica y los precios transparentes. Brandtrack se integra con los sistemas de punto de venta para vincular los cambios de audio directamente con las métricas de ventas, una propuesta que resuena entre los minoristas especializados orientados a los datos. La adquisición en 2025 de ROXi por parte de FastStream Interactive añade funciones de jukebox controlado por voz que podrían resonar en hostelería y clases de fitness, destacando la convergencia entre los ecosistemas de audio de consumo y comercial. La consolidación continúa, como la participación mayoritaria de ECI en Imagesound Group, señalando la convicción del capital privado de que la escala y el alcance geográfico importan para ganar contratos multinacionales.

Las disputas de licencias sirven como advertencia. La demanda de Sony Music contra LiveOne expone el riesgo financiero de las reproducciones no declaradas, empujando a los proveedores a reforzar los canales automatizados de informes de regalías. Al mismo tiempo, los principales titulares de derechos como Warner y Universal están ampliando sus catálogos a través de adquisiciones de alto valor, Tempo Music Investments y Downtown Music Group, respectivamente, para asegurar contenido premium y negociar tarifas empresariales favorables. En conjunto, la competencia gira en torno a tres palancas: amplitud del repertorio autorizado, sofisticación del análisis de inteligencia artificial y la capacidad de ofrecer cumplimiento normativo llave en mano en todos los continentes.

Líderes de la Industria de Música Ambiental Comercial

Auracle Sound Ltd.

Mood Media

Cloud Cover Media, Inc

NSM Music

Sound Machine

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Warner Music Group adquirió una participación de control en Tempo Music Investments de Providence Equity Partners.

- Marzo de 2025: Warner Bros. Discovery lanzó una empresa conjunta de USD 1.000 millones con Cutting Edge para co-poseer un catálogo de música para cine y televisión.

- Diciembre de 2024: Virgin Music Group acordó comprar Downtown Music Group Holdings por USD 775 millones, con cierre previsto en el segundo semestre de 2025.

- Octubre de 2024: Slipstream adquirió tres marcas de música de producción de Anthem Entertainment, añadiendo 650.000 pistas a su biblioteca.

Research Methodology Framework and Report Scope

Definiciones del Mercado y Cobertura Principal

Definimos el mercado de música ambiental comercial como todos los ingresos que los proveedores especializados obtienen del suministro de streaming de audio con licencia o listas de reproducción locales, hardware auxiliar y servicios de curación de listas de reproducción que se reproducen de forma continua en establecimientos comerciales de cara al público, como cadenas minoristas, cafeterías, gimnasios, hoteles y clínicas. Nuestro estudio rastrea el valor en las facturaciones del proveedor final, convertidas a USD constantes de 2025, en todas las geografías y modos de entrega.

Exclusiones del Alcance: El modelo omite las suscripciones de música de consumo utilizadas en el hogar, las bandas sonoras de fondo para medios de transmisión y los acuerdos puntuales de sincronización musical.

Descripción General de la Segmentación

- Por Industria de Usuario Final

- Tiendas y Cadenas Minoristas

- Hostelería (Restaurantes, Cafeterías, Bares, Hoteles)

- Salud y Estilo de Vida (Clínicas, Salones, Spas, Gimnasios)

- Centros de Transporte

- Oficinas Corporativas y Espacios de Coworking

- Otras Industrias de Usuario Final

- Por Modelo de Implementación

- Streaming/Basado en la Nube

- Local/Descargado

- Híbrido

- Por Tipo de Contenido

- Música Ambiental Instrumental

- Música Ambiental Vocal

- Listas de Reproducción Personalizadas de Marca

- Transmisiones con Licencia al Estilo Radio

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a ejecutivos de servicios musicales, contratistas de equipamiento minorista, gerentes de hostelería y agencias de recaudación de derechos de autor en América del Norte, Europa y Asia-Pacífico. Estas conversaciones validaron los rangos arancelarios, las densidades promedio de zonas de altavoces y las estructuras típicas de descuento para múltiples sedes que el trabajo de escritorio por sí solo no podría revelar.

Investigación Documental

Nuestro equipo construyó primero una base de hechos a partir de fuentes ampliamente reconocidas, como las sociedades nacionales de derechos de interpretación, la base de datos arancelaria de la Organización Mundial del Comercio, los códigos de envío de equipos de audio de la Base de Datos Estadística del Comercio de Productos Básicos de las Naciones Unidas y los boletines sectoriales emitidos por la Asociación de Líderes de la Industria Minorista. También revisamos los informes anuales 10-K de las empresas, las presentaciones para inversores y los comunicados de prensa para mapear los despliegues de establecimientos y las adjudicaciones de contratos. Las bases de datos propietarias a las que Mordor está suscrito, D&B Hoovers para los desglosamientos de ingresos de las empresas y Dow Jones Factiva para el flujo de operaciones, proporcionaron desgloses financieros más difíciles de encontrar. Este catálogo de cifras estableció los recuentos de establecimientos de referencia, los aranceles de licencia vigentes y las curvas de adopción regionales. Las fuentes enumeradas ilustran el universo consultado; muchas más publicaciones informaron las verificaciones granulares a lo largo del proceso.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción descendente comienza con el inventario de establecimientos, los recuentos promedio de zonas de sonido y las tarifas de suscripción por zona vigentes. Los resultados se someten a pruebas de estrés con acumulaciones ascendentes selectivas de las facturaciones de los proveedores y volúmenes de precio de venta promedio por cuentas activas muestreadas. Las variables clave incluyen las adiciones globales de superficie minorista, el crecimiento de los puntos de venta de restaurantes de servicio rápido, la penetración de establecimientos con licencia, la inflación de las tarifas de suscripción y la participación del streaming en la nube en los nuevos despliegues. Una regresión multivariante alimenta estos impulsores en un pronóstico a cinco años, con envolventes de escenarios refinados a través de paneles de expertos. Las brechas de datos, más frecuentemente en los recuentos de cafeterías independientes, se cubren utilizando los registros de licencias comerciales municipales antes de la triangulación final.

Validación de Datos y Ciclo de Actualización

Los resultados preliminares pasan controles de anomalías frente a las tendencias de recaudación de regalías, las estadísticas de importación de hardware y las llamadas de resultados públicos. A continuación, se realizan dos niveles de revisión senior, y el modelo se actualiza anualmente; las actualizaciones intermedias se activan si las reformas arancelarias, las fusiones y adquisiciones importantes o las fluctuaciones cambiarias superan los umbrales preestablecidos.

Por Qué la Línea de Base Global de Música Ambiental Comercial de Mordor Merece Confianza

Las cifras publicadas difieren porque los estudios varían en alcance, supuestos arancelarios y frecuencia de actualización. Señalamos estos impulsores desde el principio para que los responsables de la toma de decisiones vean exactamente qué desplaza cada estimación.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de diferencia |

|---|---|---|

| USD 1,92 mil millones (2025) | ||

| USD 2,05 mil millones (2024) | Consultoría Regional A | Trata la reventa de hardware de audio en tienda como ingresos por servicios |

| USD 1,76 mil millones (2025) | Consultoría Global B | Aplica tarifas de licencia fijas, ignora los recargos por múltiples zonas |

| USD 1,80 mil millones (2025) | Asociación de la Industria C | Utiliza recuentos de establecimientos de 2022 sin ajustes de recuperación pospandemia |

En conjunto, la comparación muestra que cuando se introduce inflación del alcance o datos de establecimientos desactualizados, los totales se desvían notablemente. Al fundamentar nuestra línea de base en inventarios de establecimientos auditados, aranceles actualizados y facturaciones de proveedores verificadas de forma cruzada, Mordor ofrece un punto de partida equilibrado y trazable en el que los clientes pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de música ambiental comercial en 2026?

El mercado está valorado en USD 2,04 mil millones en 2026 y está en camino de alcanzar USD 2,78 mil millones en 2031, reflejando una CAGR del 6,35%.

¿Qué sector de usuario final gasta más en música ambiental comercial?

Las cadenas minoristas lideran, representando el 40,40% de la participación del mercado de música ambiental comercial en 2025.

¿Por qué se prefieren las implementaciones en la nube frente a los sistemas de música locales?

Las plataformas en la nube reducen los costos de hardware, permiten actualizaciones instantáneas de listas de reproducción y proporcionan cumplimiento normativo y análisis centralizados, al tiempo que crecen a una CAGR del 7,88%.

¿Qué región muestra el crecimiento más rápido?

Asia Pacífico es la geografía de más rápido crecimiento, proyectada a una CAGR del 7,95% hasta 2031 debido a la modernización minorista y el aumento de los ingresos disponibles.

¿Cómo influye la inteligencia artificial en las estrategias de música ambiental comercial?

Los motores impulsados por inteligencia artificial ajustan dinámicamente las listas de reproducción basándose en datos en tiempo real, como la demografía del cliente y el tráfico en tienda, impulsando la conversión de ventas y reduciendo los costos de curación manual.

¿Cuál es el principal desafío regulatorio para los minoristas globales que utilizan música ambiental?

Navegar por los regímenes de licencias multijurisdiccionales sigue siendo el principal obstáculo, añadiendo complejidad legal y costos para los operadores transfronterizos.

Última actualización de la página el: