Tamaño y Participación del Mercado de Productos de Limpieza

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 248.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 317.11 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.03% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | América del Norte |

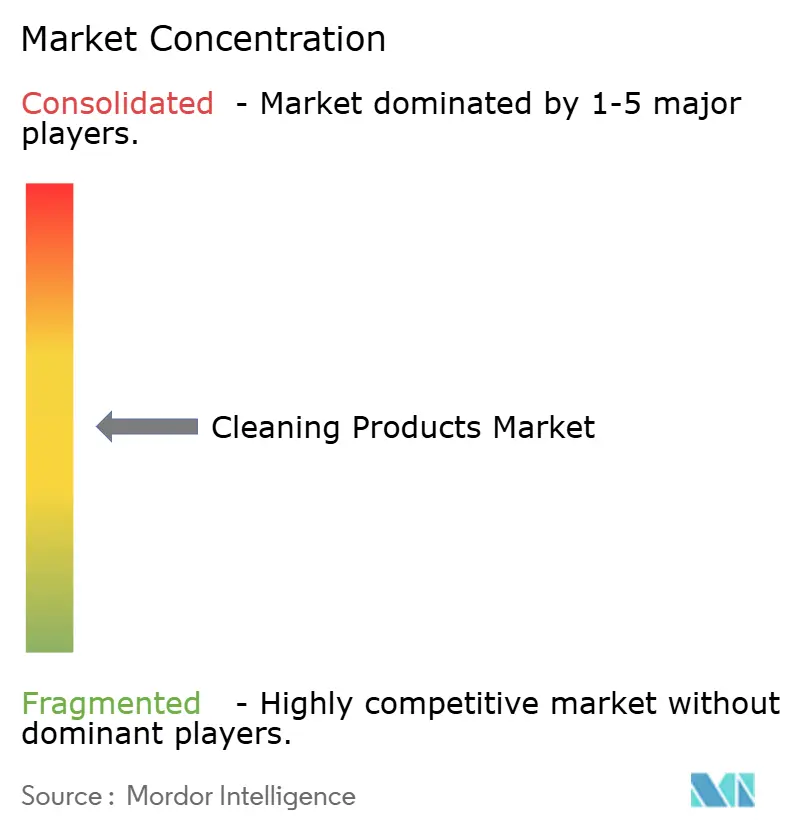

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos de Limpieza por Mordor Intelligence

El tamaño del mercado de productos de limpieza fue valorado en USD 237,12 mil millones en 2025 y se estima que crecerá desde USD 248,11 mil millones en 2026 hasta alcanzar USD 317,11 mil millones en 2031, a una CAGR del 5,03% durante el período de pronóstico (2026-2031). Los mayores requisitos regulatorios para surfactantes biodegradables, la implementación de protocolos de higiene más estrictos tras la pandemia y el rápido crecimiento de los servicios de suscripción directa al consumidor están influyendo significativamente en la ciencia de formulación y las estrategias de comercialización. El aumento de los ingresos disponibles en las economías emergentes está impulsando las primeras compras, mientras que la expansión de los productos de marca propia en los mercados maduros está reduciendo las primas de precio que tradicionalmente han mantenido las marcas establecidas. Las fluctuaciones en los precios de las materias primas para oleoquímicos y petroquímicos están llevando a las empresas a adoptar enfoques de integración vertical y abastecimiento múltiple. Las empresas que sobresalen en ingeniería enzimática, trazabilidad digital y envases recargables están bien posicionadas para obtener ventajas de precios a medida que las adquisiciones gubernamentales priorizan cada vez más las soluciones sostenibles verificadas. Estos cambios están creando oportunidades para que las empresas se alineen con las preferencias cambiantes de los consumidores y las expectativas regulatorias, garantizando el crecimiento a largo plazo y la competitividad en el mercado.

Conclusiones Clave del Informe

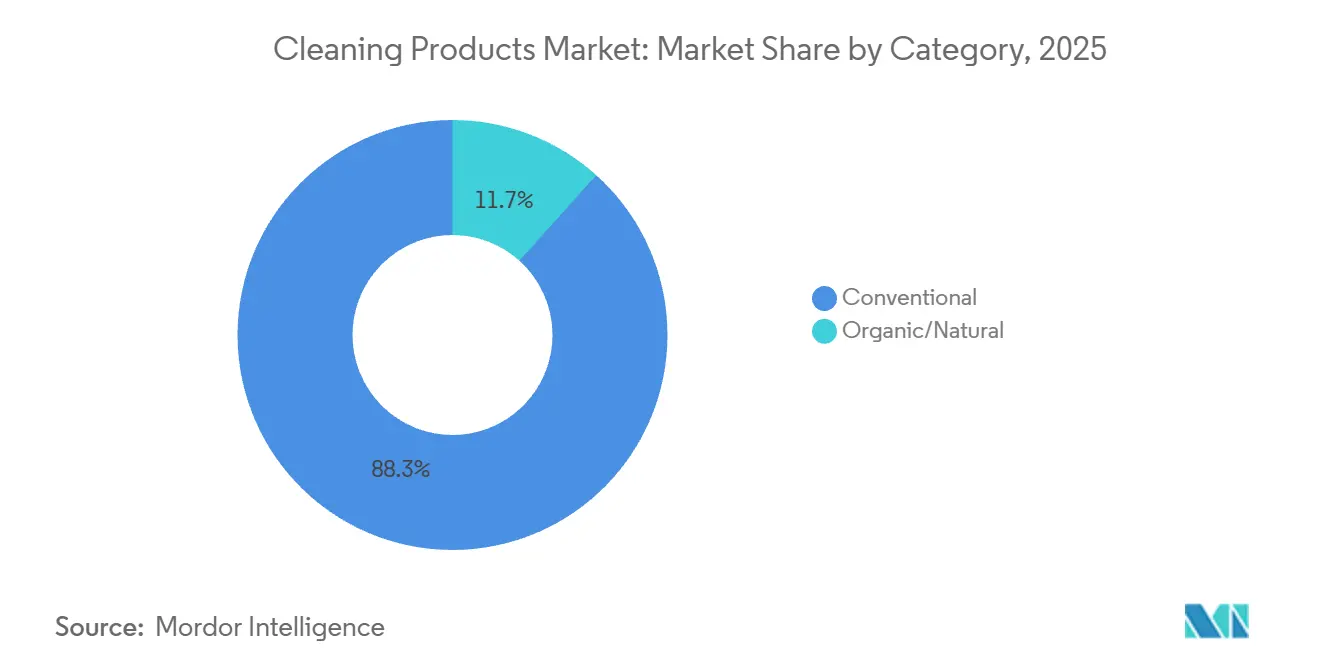

- Por categoría, los productos convencionales lideraron con una participación de ingresos del 88,34% en 2025, mientras que las alternativas orgánicas y naturales avanzan a una CAGR del 8,32% hasta 2031.

- Por tipo de producto, el cuidado de ropa representó el 35,32% de los ingresos en 2025; se prevé que los limpiadores de superficies se expandan a una CAGR del 5,88% hasta 2031.

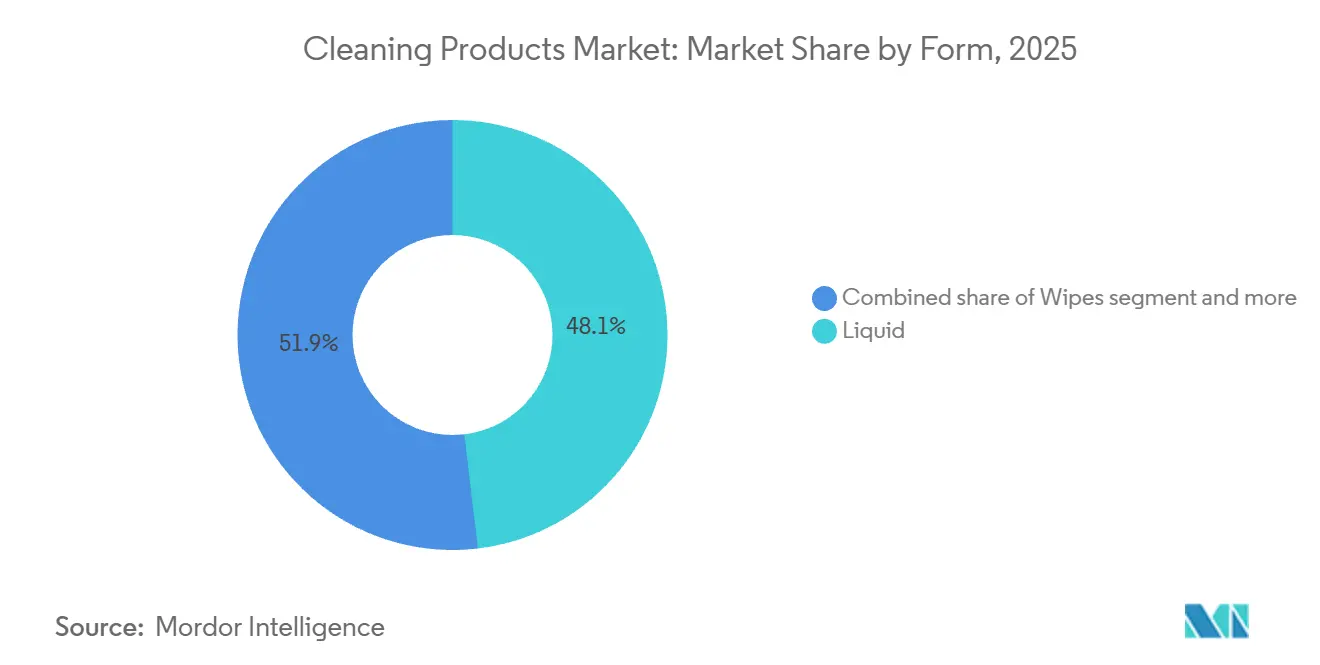

- Por forma, los formatos líquidos representaron el 48,11% de la participación del tamaño del mercado de productos de limpieza en 2025, mientras que las toallitas crecen a una CAGR del 6,51% hasta 2031.

- Por aplicación, los usos domésticos y residenciales representaron el 73,12% de la demanda en 2025, aunque la demanda institucional y comercial está aumentando a una CAGR del 8,34% hasta 2031.

- Por canal de distribución, los canales minoristas representaron el 78,26% del valor en 2025, mientras que las plataformas en línea están creciendo a una CAGR del 9,1% hasta 2031.

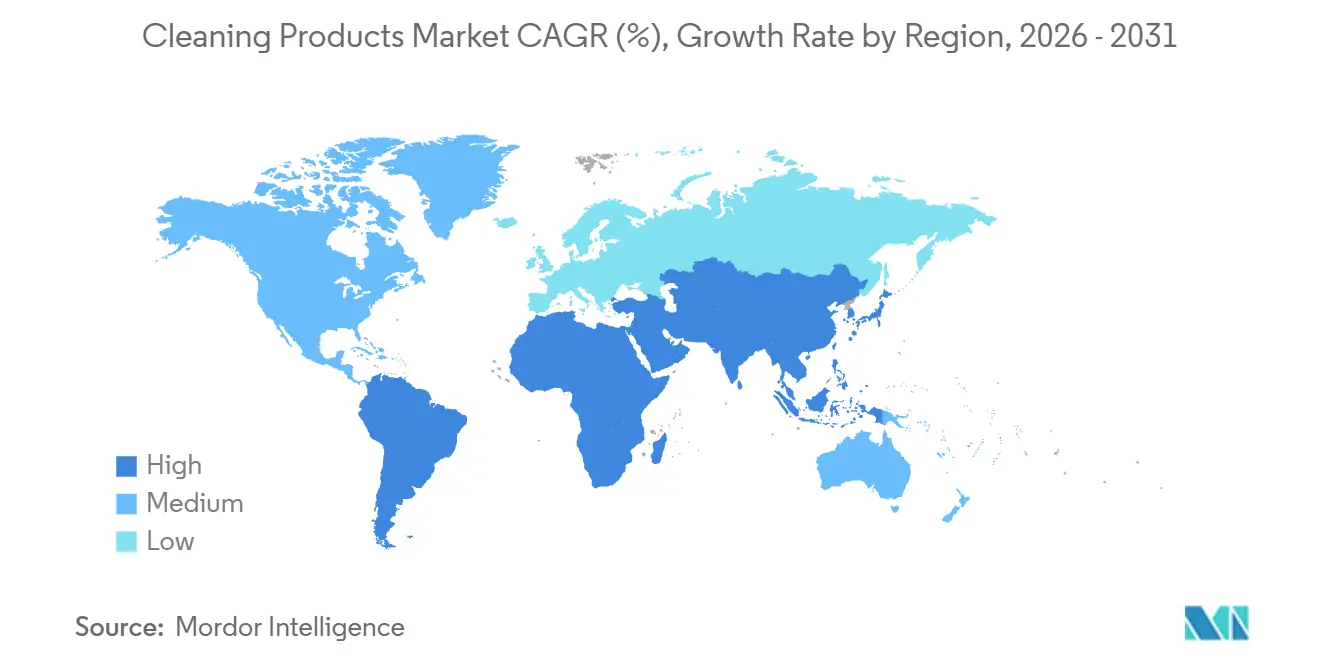

- Por geografía, se proyecta que América del Norte represente el 29,34% del valor del mercado en 2025, mientras que se espera que Oriente Medio y África crezcan a una CAGR del 6,65% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Productos de Limpieza

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia productos ecológicos, biodegradables y no tóxicos | +1.2% | Global, con mayor adopción en América del Norte y la UE | Mediano plazo (2-4 años) |

| Demanda de formulaciones naturales y de origen vegetal ante la preferencia por opciones libres de químicos | +0.9% | América del Norte, UE y Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Estilos de vida ocupados de los profesionales que trabajan, favoreciendo formatos convenientes | +0.7% | Global, particularmente en centros urbanos de Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Crecimiento en productos especializados para superficies específicas | +0.6% | América del Norte, UE y segmentos institucionales a nivel global | Mediano plazo (2-4 años) |

| Avances tecnológicos en formulaciones para mayor eficacia y resultados más duraderos | +0.8% | Global, con concentración de investigación y desarrollo en América del Norte, UE y Japón | Largo plazo (≥ 4 años) |

| Preferencia por productos con fragancias agradables y envases atractivos | +0.5% | Global, con segmentos premium en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia productos ecológicos, biodegradables y no tóxicos

Los marcos regulatorios se están volviendo más estrictos en cuanto a la biodegradabilidad de los surfactantes y la toxicidad acuática, lo que obliga a los fabricantes a reformular sus productos para seguir siendo competitivos en el mercado. El Reglamento de Detergentes revisado de la Unión Europea, cuya implementación está prevista para el año 2027, requerirá pasaportes digitales de productos para rastrear el origen de los ingredientes y las emisiones del ciclo de vida. De manera similar, el programa Safer Choice de la Agencia de Protección Ambiental de los Estados Unidos se amplió en el año 2025, introduciendo restricciones sobre los microplásticos y criterios más estrictos para los compuestos orgánicos volátiles [1]Fuente: Agencia de Protección Ambiental, "Estándar Safer Choice y Diseño para el Medio Ambiente (DfE) de la EPA," epa.gov. En respuesta a estos cambios regulatorios, la división de biociencias de Unilever lanzó una plataforma de biosurfactantes en el año 2024, utilizando caña de azúcar fermentada. Esta innovación logró una alta biodegradabilidad en un corto período bajo los protocolos de la Organización para la Cooperación y el Desarrollo Económicos, lo que permitió a la empresa atender la demanda impulsada por la regulación en mercados clave como Alemania y los Países Bajos. Además, Clorox introdujo en el año 2025 una línea de desinfectantes a base de peróxido de hidrógeno, eliminando los compuestos de amonio cuaternario para abordar las preocupaciones de los compradores institucionales sobre la resistencia antimicrobiana y la calidad del aire interior. Estos cambios no son únicamente impulsados por el cumplimiento normativo, sino que también reflejan un énfasis estratégico en la transparencia de los ingredientes como diferenciador competitivo. Esto es especialmente relevante en mercados donde las ecoetiquetas, como la Ecoetiqueta de la Unión Europea y el Cisne Nórdico, generan primas de precio significativas.

Demanda de formulaciones naturales y de origen vegetal ante la preferencia por opciones libres de químicos

El escepticismo de los consumidores hacia los productos químicos sintéticos está impulsando la creciente adopción de surfactantes, enzimas y conservantes de origen vegetal. Sin embargo, esta transición plantea desafíos de formulación, particularmente en lo que respecta a la estabilidad y la eficacia microbiana. La reciente presentación para inversores de Procter & Gamble destacó el éxito de su línea de lavandería de origen vegetal, que utiliza surfactantes derivados del aceite de coco y del aceite de palmiste. Esta línea de productos ha ganado una tracción significativa en el segmento premium de América del Norte poco después de su lanzamiento, superando a las alternativas sintéticas en tasas de recompra. Seventh Generation, una subsidiaria de Unilever, amplió su cartera de fragancias a base de aceites esenciales en el año dos mil veinticuatro. La empresa colaboró con DSM-Firmenich para desarrollar tecnologías de encapsulación que mejoran la longevidad del aroma sin depender de ftalatos ni almizcles sintéticos. A pesar de estos avances, los conservantes naturales como el sorbato de potasio y el benzoato de sodio presentan rangos de estabilidad de pH más estrechos en comparación con las isotiazolinonas tradicionales. Esta limitación ha llevado a las marcas a invertir en logística de cadena de frío y a adoptar etiquetado de vida útil más corta. Los marcos regulatorios siguen siendo inconsistentes, con la Administración de Alimentos y Medicamentos de los Estados Unidos manteniendo un sistema de divulgación voluntaria, mientras que la Agencia Europea de Sustancias y Mezclas Químicas aplica el etiquetado obligatorio de alérgenos bajo el Anexo Diecisiete del Reglamento de Registro, Evaluación, Autorización y Restricción de Sustancias Químicas.

Estilos de vida ocupados de los profesionales que trabajan, favoreciendo formatos convenientes

Los formatos de dosis única y las unidades premédidas son cada vez más populares a medida que los hogares ocupados priorizan la conveniencia sobre las compras a granel. Esta tendencia está reformando la economía del envasado y la logística de la cadena de suministro. Por ejemplo, las hojas de lavandería de Earth Breeze, introducidas en 2020, han reducido significativamente la necesidad de envases de plástico y han disminuido el peso de envío en un porcentaje sustancial. Esta innovación apoya los modelos de suscripción directa al consumidor, permitiendo a las empresas evitar los márgenes minoristas tradicionales. De manera similar, los Tide Pods de The Procter & Gamble Company han tenido un éxito considerable en el mercado de América del Norte, con formatos de dosis única ganando terreno debido a beneficios como el control de porciones y la minimización de errores de dosificación. El mercado de toallitas se está expandiendo a una tasa de crecimiento anual de más del 6%. Los compradores institucionales en los sectores de salud y hospitalidad están adoptando cada vez más formatos presaturados para estandarizar los protocolos de desinfección y minimizar los riesgos de contaminación cruzada. La línea de toallitas desinfectantes de Clorox ha logrado ventas significativas, con la mayoría de su volumen vendido a través de canales de comercio electrónico. Los modelos de reposición automática por suscripción en estos canales están mejorando el valor de vida del cliente. Sin embargo, este cambio hacia formatos de un solo uso conlleva desafíos. Las toallitas de un solo uso contribuyen a los residuos en vertederos, lo que ha generado escrutinio regulatorio en regiones como California y la Unión Europea. Las preocupaciones se centran en las declaraciones de biodegradabilidad y los estándares de descarga, destacando las compensaciones ambientales asociadas con estos productos.

Crecimiento en productos especializados para superficies específicas

Las formulaciones específicas para superficies son cada vez más populares a medida que los consumidores reconocen que los limpiadores universales a menudo no funcionan eficazmente en materiales como el granito, el acero inoxidable y la madera de ingeniería. Esta tendencia ha creado oportunidades para productos de nicho con precios premium. Por ejemplo, la línea Finish de Reckitt Benckiser para lavavajillas introdujo en 2024 una variante de protección de vidrio, incorporando recubrimientos de silicato para prevenir el grabado. Este producto capturó el 18% del segmento europeo de detergentes premium para lavavajillas en 12 meses. De manera similar, las toallitas Windex Electronics de SC Johnson, lanzadas en 2025, presentan formulaciones sin alcohol diseñadas para prevenir daños en pantallas de diodo orgánico emisor de luz (OLED) y pantallas de cristal líquido (LCD), abordando una preocupación clave para los compradores comerciales en los sectores minorista y de hospitalidad. Además, Ecolab amplió su línea de productos institucionales en 2024 para incluir limpiadores de suelos con pH neutro específicamente formulados para baldosas de vinilo de lujo. Este material de suelo representa el 35% de las instalaciones comerciales de América del Norte, pero requiere química no alcalina para prevenir la decoloración. Los factores de cumplimiento también se están volviendo críticos a medida que las marcas navegan por los estándares de eficacia antimicrobiana de la Organización Internacional de Normalización (ISO) 22196 y los protocolos de biodegradabilidad de la Sociedad Americana para Pruebas y Materiales (ASTM) D5343, que varían según el sustrato y el método de aplicación [2]Fuente: Organización Internacional de Normalización, "ISO 22196:2011," iso.org.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad regulatoria y diferencias regionales | -0.6% | Global, con mayor fricción en la UE y Asia-Pacífico | Mediano plazo (2-4 años) |

| Preocupaciones de salud de los consumidores por los productos químicos agresivos que causan alergias | -0.4% | América del Norte y UE, con creciente concienciación en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Baja lealtad a la marca a medida que los consumidores cambian según promociones o pruebas | -0.5% | Global, particularmente en segmentos sensibles al precio | Corto plazo (≤ 2 años) |

| Interrupciones en la cadena de suministro que generan escasez de ingredientes | -0.7% | Global, con impacto agudo en Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Complejidad regulatoria y diferencias regionales

Las regulaciones químicas divergentes entre regiones están aumentando los costos de cumplimiento y fragmentando las carteras de productos, particularmente para las marcas multinacionales que operan en la Unión Europea, los Estados Unidos y Asia-Pacífico. El reglamento de Registro, Evaluación, Autorización y Restricción de Sustancias Químicas de la Unión Europea requiere el registro y los expedientes de seguridad de aproximadamente 1.800 sustancias utilizadas en productos de limpieza. En contraste, los Estados Unidos emplean un marco voluntario Safer Choice, que carece de mecanismos de aplicación, lo que resulta en cargas de cumplimiento desiguales. Los estándares GB revisados de China para la biodegradabilidad de surfactantes, implementados en 2024, exigen una degradación del 60% en 28 días, un umbral 10 puntos porcentuales más estricto que el 301B de la Organización para la Cooperación y el Desarrollo Económicos, lo que requiere reformulaciones para las marcas que apuntan al mercado chino. El informe anual de 2024 de Henkel AG & Co. KGaA reveló EUR 38 millones en costos de cumplimiento regulatorio, lo que representa el 1,2% de los ingresos por productos de limpieza, principalmente debido a pruebas toxicológicas y preparación de expedientes para nuevos ingredientes [3]Fuente: Organización para la Cooperación y el Desarrollo Económicos, "Prueba N.° 301: Biodegradabilidad Inmediata," oecd.org. Las marcas más pequeñas, que carecen de los recursos para navegar por estos complejos marcos, están perdiendo participación de mercado frente a las multinacionales con equipos dedicados de asuntos regulatorios.

Preocupaciones de salud de los consumidores por los productos químicos agresivos que causan alergias

Las crecientes preocupaciones sobre el vínculo entre conservantes, fragancias y surfactantes con la dermatitis de contacto y la sensibilización respiratoria están impulsando las reformulaciones de productos. Sin embargo, estos sustitutos a menudo afectan el rendimiento del producto o la estabilidad en estante. La opinión del Comité Científico Europeo de Seguridad de los Consumidores sobre la metilisotiazolinona recomendó límites de concentración por debajo de un umbral específico en los productos de aplicación continua, lo que llevó a reformulaciones en una proporción significativa de las unidades de mantenimiento de existencias (SKU) de limpieza europeas. De manera similar, la evaluación de la Agencia de Protección Ambiental de los Estados Unidos sobre los compuestos de amonio cuaternario destacó los riesgos de irritación respiratoria en entornos ocupacionales, lo que llevó a los compradores institucionales a priorizar desinfectantes libres de compuestos de amonio cuaternario en los contratos de adquisición. El informe de sostenibilidad de Unilever reveló que una parte de su cartera de limpieza fue sometida a reformulación de alérgenos, reemplazando fragancias sintéticas con aceites esenciales y extractos botánicos. Sin embargo, estos cambios resultaron en un aumento notable en los costos de materias primas. Además, los litigios de consumidores están en aumento, con demandas colectivas en California y Nueva York dirigidas a marcas por alérgenos no divulgados y declaraciones engañosas de "hipoalergénico".

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría: El Dominio Convencional Enmascara la Aceleración Orgánica

Los productos convencionales representaron el 88,34% de la participación de mercado en 2025, respaldados por el valor de marca consolidado, las extensas redes de distribución minorista y los precios que atraen a los hogares conscientes del costo. Sin embargo, las alternativas orgánicas y naturales están creciendo a una tasa anual del 8,32%, impulsadas por el apoyo regulatorio y la creciente demanda de los consumidores de transparencia en los ingredientes, lo que está reformando la dinámica competitiva. La línea convencional Tide de The Procter & Gamble Company generó USD 4.800 millones en ingresos en 2024, utilizando tecnología enzimática y encapsulación de fragancias para mantener su posicionamiento premium. Mientras tanto, su Tide Purclean de origen vegetal capturó el 3% del mercado de lavandería de América del Norte en los tres años posteriores a su lanzamiento.

Seventh Generation, la subsidiaria orgánica de Unilever, reportó un crecimiento de ingresos del 22% en 2025, respaldado por las etiquetas de Producto Biobásico Certificado del Departamento de Agricultura de los Estados Unidos (USDA) y asociaciones con minoristas como Whole Foods y Target. Las formulaciones orgánicas enfrentan desafíos relacionados con las percepciones de los consumidores sobre la eficacia y las primas de precio, que promedian un 35% más que los productos convencionales. Sin embargo, marcas directas al consumidor como Blueland y Grove Collaborative están abordando estos problemas evitando los márgenes minoristas a través de modelos de suscripción que ayudan a reducir los costos de adquisición de clientes.

Por Tipo de Producto: Los Limpiadores de Superficies Superan al Cuidado de Ropa

Los productos de cuidado de ropa representaron una participación de mercado del 35,32% en 2025, lo que refleja los hábitos establecidos de los consumidores y las altas tasas de recompra. Al mismo tiempo, los limpiadores de superficies experimentaron una tasa de crecimiento anual del 5,88%, impulsada por compradores institucionales que priorizan la eficacia desinfectante y los tiempos de contacto reducidos, particularmente en los sectores de salud y hospitalidad. Los aerosoles y toallitas desinfectantes de Clorox generaron USD 1.900 millones en ingresos en 2024, con el 58% del volumen dirigido a canales institucionales. Estos productos se benefician de las declaraciones de eliminación de patógenos registradas ante la Agencia de Protección Ambiental (EPA) contra patógenos como el SARS-CoV-2 y el norovirus, lo que permite precios premium. La cartera de limpiadores de superficies institucionales de Ecolab se expandió un 14% en 2025, respaldada por contratos de adquisición hospitalaria que enfatizan tiempos de contacto de 1 minuto y compatibilidad con superficies de alto contacto como el acero inoxidable y el policarbonato.

Los productos para lavar vajilla representaron una participación de mercado del 18% en 2025, con innovaciones centradas en la eficiencia del agua. Las tabletas Finish Quantum de Reckitt, por ejemplo, incluyen agentes de preremojo que eliminan la necesidad de ciclos de enjuague en lavavajillas comerciales. Los limpiadores de inodoros y baños, limpiadores de suelos y limpiadores de vidrios y metales contribuyeron colectivamente con el 28% de los ingresos en 2025, con crecimiento concentrado en los mercados emergentes. El aumento de los ingresos y la urbanización en estas regiones están impulsando las primeras compras. La línea Windex de SC Johnson introdujo en 2024 una fórmula sin rayas para vidrios de automóviles, apuntando al mercado de cuidado del automóvil de USD 2.300 millones en América del Norte.

Por Forma: Las Toallitas Aumentan ante la Demanda de Conveniencia

Las toallitas están creciendo a una tasa anual del 6,51%, lo que representa el crecimiento más rápido entre todos los formatos. Este crecimiento está impulsado por una mayor adopción entre los hogares y los compradores institucionales debido a sus sustratos presaturados, que eliminan los errores de dosificación y reducen los riesgos de contaminación cruzada. Sin embargo, las preocupaciones ambientales sobre la descargabilidad y los residuos en vertederos han llevado a intervenciones regulatorias. Los formatos líquidos representaron una participación de mercado del 48,11% en 2025, impulsados por la popularidad de los frascos pulverizadores y los concentrados recargables. Estos formatos atraen a los consumidores conscientes del medio ambiente que buscan reducir el consumo de plástico. Por ejemplo, la línea de concentrado Mr. Clean de The Procter & Gamble Company, lanzada en 2024, ofrece 10 recargas por frasco, reduciendo los residuos de envases en un 85% y capturando el 7% del mercado de limpiadores de superficies de América del Norte en 18 meses.

Los formatos en polvo, que históricamente dominaban el cuidado de ropa, disminuyeron al 12% del mercado en 2025 a medida que los consumidores cambiaron a formatos líquidos y en cápsulas. Estas alternativas se disuelven más rápidamente en agua fría y dejan menos residuos. Las formulaciones en gel y crema, que representan el 9% del mercado en 2025, son preferidas para superficies verticales como inodoros e interiores de hornos debido a su viscosidad, que evita el escurrimiento y prolonga el tiempo de contacto. Las tabletas y los aerosoles representaron colectivamente el 11% de los ingresos en 2025. Sin embargo, los aerosoles enfrentaron desafíos debido a las regulaciones sobre compuestos orgánicos volátiles en regiones como California y la Unión Europea.

Por Aplicación: El Segmento Institucional se Acelera

Las aplicaciones institucionales y comerciales están experimentando una tasa de crecimiento anual del 8,34%, superando a los segmentos domésticos y residenciales. Este crecimiento está impulsado por los centros de salud, las oficinas corporativas y los operadores de hospitalidad que adoptan protocolos de saneamiento más estrictos y soluciones de inventario gestionado por el proveedor. En 2025, las aplicaciones domésticas y residenciales representaron una participación de mercado del 73,12%. Las compras frecuentes de productos como detergentes para ropa, jabones para vajilla y limpiadores de superficies están sosteniendo este segmento; sin embargo, el crecimiento se está desacelerando en los mercados maduros con altas tasas de penetración. La cartera institucional de Diversey, que se prevé que atienda a un número significativo de instalaciones a nivel mundial en los próximos años, enfatiza las formulaciones concentradas y los sistemas de dosificación automatizados destinados a reducir los costos laborales y garantizar la precisión en la dosificación.

Según los registros de Ecolab ante la Comisión de Bolsa y Valores de los Estados Unidos (SEC), una parte sustancial de sus ingresos por productos de limpieza proviene de canales institucionales, con el sector de la salud contribuyendo con una participación notable, seguido de cerca por el servicio de alimentos. Los centros de salud priorizan cada vez más los desinfectantes registrados ante la Agencia de Protección Ambiental (EPA) con declaraciones de eliminación contra las esporas de Clostridioides difficile. Este requisito limita las opciones de productos y respalda los precios premium. Los desinfectantes a base de lejía de Clorox Healthcare tienen una participación significativa en el segmento hospitalario de los Estados Unidos, beneficiándose de tiempos de contacto cortos y compatibilidad con equipos médicos electrónicos.

Por Canal de Distribución: El Dominio Minorista Persiste en Medio de los Avances del Comercio Electrónico

Los canales minoristas representaron una participación de mercado del 78,26% en 2025 y se proyecta que crezcan a una tasa anual del 5,32%. Los supermercados e hipermercados contribuyeron significativamente al volumen minorista a través de estrategias como precios promocionales y exhibiciones en cabeceras de góndola, que impulsan eficazmente las compras por impulso. El comercio minorista en línea emergió como el subcanal de más rápido crecimiento, expandiéndose de manera constante gracias a los modelos de suscripción y los algoritmos de reposición automatizada. Estas innovaciones reducen los costos de adquisición de clientes y mejoran el valor de vida del cliente. Por ejemplo, el programa Suscribirse y Ahorrar de Amazon capturó una participación notable del mercado de comercio electrónico de productos de limpieza de los Estados Unidos al ofrecer descuentos en pedidos recurrentes y aprovechar el análisis predictivo para optimizar los calendarios de entrega.

Las tiendas de conveniencia y de comestibles, aunque representan una porción más pequeña pero esencial de la distribución minorista, atendieron principalmente las compras de necesidad inmediata y los hogares urbanos con capacidad de almacenamiento limitada para productos a granel. Los canales de adquisición mayorista y corporativa atendieron a los compradores institucionales a través de sistemas de inventario gestionado por el proveedor y métodos de entrega justo a tiempo, que minimizan los requisitos de almacenamiento en el sitio. El modelo de ventas institucionales de Ecolab, que combina el suministro de productos con el arrendamiento de equipos y servicios de capacitación, generó ingresos significativos, con la mayoría de los clientes comprometidos en contratos plurianuales.

Análisis Geográfico

América del Norte lideró el mercado en 2025, con una participación del 29,34%, impulsada principalmente por los Estados Unidos. La penetración en los hogares de los Estados Unidos supera el 98%, con un consumo per cápita de productos de limpieza que promedia USD 95 anuales. Sin embargo, el crecimiento en la región se ha moderado al 4,2%, ya que las empresas priorizan la innovación sobre la expansión de volumen. Procter & Gamble, Clorox y Church & Dwight controlaron colectivamente el 48% del mercado de los Estados Unidos en 2024, utilizando sus carteras de patentes en estabilidad enzimática y tecnología de encapsulación para mantener su dominio en los segmentos premium. En Canadá, el mercado está moldeado por los requisitos de etiquetado bilingüe y las regulaciones provinciales sobre el contenido de fosfatos, con Quebec aplicando formulaciones libres de fosfatos desde 2010, una década antes de los estándares federales. Mientras tanto, México está creciendo a un 6,8% anual, respaldado por la urbanización y el aumento de los ingresos de la clase media. Las marcas locales como Pinol han capturado el 14% del segmento de limpiadores de suelos a través de precios de valor y distribución en canales de comercio tradicional.

La región de Oriente Medio y África es el segmento de más rápido crecimiento, expandiéndose a una tasa anual del 6,65%. Este crecimiento está impulsado por el desarrollo de infraestructura, las iniciativas de higiene lideradas por el gobierno y el aumento de la población expatriada en los países del Consejo de Cooperación del Golfo. El mercado de Arabia Saudita creció un 8,1% en 2024, impulsado por las inversiones de Visión 2030 en infraestructura de salud y hospitalidad, con la demanda de productos de limpieza institucionales aumentando un 11,2% anual. En los Emiratos Árabes Unidos, el mercado se caracteriza por un alto consumo per cápita y la premiumización, con el 48% de los hogares comprando productos con certificación ecológica en 2025, marcando la mayor penetración en la región. Estos factores posicionan colectivamente a Oriente Medio y África como un área clave de crecimiento dentro del mercado global de productos de limpieza.

Otras regiones, como Europa, tuvieron una participación de mercado del 26% en 2025, con Alemania, el Reino Unido, Francia, Italia y España contribuyendo colectivamente con el 68% de los ingresos de la región. Sin embargo, el crecimiento en Europa está limitado al 3,9%, ya que las estrictas regulaciones de Registro, Evaluación, Autorización y Restricción de Sustancias Químicas (REACH) y los requisitos de certificación de Ecoetiqueta aumentan los costos de cumplimiento. Alemania, el mayor mercado de Europa, valorado en EUR 4.200 millones en 2024, demuestra una alta penetración de productos con certificación ecológica, con el 38% de los hogares comprando limpiadores con certificación de Ecoetiqueta en comparación con el 22% en toda la Unión Europea. Además, la región de Asia-Pacífico está impulsada por la urbanización, el aumento de los ingresos disponibles y la creciente conciencia sobre la higiene. China, India y Japón representaron colectivamente más del 60% de los ingresos de la región en 2025. En India, las iniciativas gubernamentales como Swachh Bharat Abhiyan (Misión India Limpia) han aumentado significativamente la penetración en los hogares de los limpiadores de superficies, apoyando la trayectoria de crecimiento de la región.

Panorama Competitivo

El mercado de productos de limpieza demuestra una concentración moderada, lo que brinda oportunidades para que los especialistas regionales, las marcas de marca propia y las empresas directas al consumidor ganen participación de mercado a través de un posicionamiento de nicho y enfoques flexibles de comercialización. Las empresas multinacionales establecidas como Procter & Gamble, Unilever, Henkel y Reckitt Benckiser utilizan sus carteras de patentes en ingeniería enzimática, tecnología de encapsulación y química de surfactantes para mantener sus posiciones en los segmentos premium. Sin embargo, estos actores establecidos enfrentan presiones sobre los márgenes debido a la expansión de los productos de marca propia en los hipermercados europeos y las cadenas de supermercados de América del Norte, donde los minoristas están desarrollando formulaciones propias que ofrecen un rendimiento comparable a precios aproximadamente un 25% más bajos que las alternativas de marca. El informe 10-K de 2024 presentado ante la Comisión de Bolsa y Valores (SEC) por Procter & Gamble reveló 127 patentes activas relacionadas con formulaciones de productos de limpieza, incluidas 18 solicitudes en 2024 centradas en la estabilidad enzimática en agua fría y abrasivos libres de microplásticos, destacando el papel fundamental de la propiedad intelectual en el mantenimiento de ventajas competitivas.

Las marcas directas al consumidor como Blueland y Grove Collaborative están evitando los márgenes minoristas tradicionales aprovechando los modelos de suscripción y el marketing en redes sociales. Estas marcas están apuntando eficazmente a los consumidores millennials y de la Generación Z, quienes priorizan la sostenibilidad y la transparencia de los ingredientes sobre las reputaciones de marcas establecidas. Además, están surgiendo nuevas oportunidades en los segmentos institucionales, donde los sistemas de inventario gestionado por el proveedor y las tecnologías de dosificación automatizada ayudan a reducir los costos laborales y garantizar una dosificación precisa. Esta propuesta de valor es particularmente atractiva para los centros de salud y los operadores de hospitalidad que enfrentan escasez persistente de personal. Ecolab y Diversey actualmente dominan los canales institucionales, representando colectivamente el 42% del mercado global de limpieza comercial en 2025. Sin embargo, actores más pequeños como Avmor y Betco están ganando terreno a través de redes de distribución regionales y formulaciones especializadas adaptadas para aplicaciones de nicho, como el procesamiento de alimentos y la fabricación farmacéutica.

La adopción de tecnología está avanzando rápidamente, con dispensadores habilitados por el Internet de las Cosas (IoT) que monitorean los patrones de uso y automatizan los procesos de reordenamiento, minimizando las roturas de stock y optimizando la gestión de inventarios. La presentación para inversores de 2025 de Reckitt Benckiser enfatizó sus esfuerzos de transformación digital, que incluyen la integración de etiquetas de Identificación por Radiofrecuencia (RFID) y análisis basados en la nube para proporcionar a los clientes institucionales datos de consumo en tiempo real y alertas de mantenimiento predictivo.

Líderes de la Industria de Productos de Limpieza

The Procter & Gamble Company

Unilever plc

Henkel AG & Co. KGaA

Reckitt Benckiser Group plc

Colgate-Palmolive Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: First Quality Enterprises anunció la adquisición de las Marcas para Minoristas de Henkel en América del Norte, creando una nueva división llamada First Quality Home Care Products, que amplió la cartera de la empresa hacia las categorías de detergentes, acabados para telas y lavado de vajilla.

- Mayo de 2025: Clean Cult, la primera empresa del mundo en envasar productos de limpieza en cartones a base de papel, anunció su lanzamiento a nivel nacional en hasta 1.800 tiendas Target y en Target.com.

- Abril de 2025: Unilever lanzó productos de limpieza para el hogar a base de probióticos, marcando un cambio hacia microorganismos beneficiosos que proporcionan beneficios de limpieza sostenidos mientras apoyan microbiomas interiores saludables.

- Julio de 2024: Ecolab lanzó Disinfectant 1 Wipe, la primera toallita desinfectante registrada ante la EPA, 100% libre de plástico y fácilmente degradable, con capacidad de desinfección hospitalaria en 1 minuto. Fabricada con fibras de pulpa de madera al 100%, el producto logró una tasa de biodegradación del 94,3% en pruebas de 15 días, al tiempo que redujo la utilización total de toallitas en un 36%.

Alcance del Informe del Mercado Global de Productos de Limpieza

El mercado global de productos de limpieza se centra en la fabricación y venta de productos domésticos, comerciales e institucionales. Estos productos incluyen detergentes para ropa, limpiadores de superficies, productos para lavar vajilla, limpiadores de baños y limpiadores de suelos. Tanto las formulaciones convencionales como las ecológicas están disponibles a través de varios canales de distribución. El mercado está segmentado por categoría en convencional y orgánico o natural, por tipo de producto en productos de cuidado de ropa, limpiadores de superficies, productos para lavar vajilla, limpiadores de inodoros o baños, limpiadores de suelos, limpiadores de vidrios y metales, y otros limpiadores especializados, por forma en líquido, polvo, gel y crema, toallitas, y tabletas y aerosol, por aplicación en hogar o residencial e institucional y comercial, por canal de distribución en adquisición mayorista o corporativa y minorista. El canal minorista se segmenta además en supermercados e hipermercados, tiendas de conveniencia o de comestibles, comercio minorista en línea y otros canales de distribución, y por geografía en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Convencional |

| Orgánico/Natural |

| Productos de Cuidado de Ropa |

| Limpiadores de Superficies |

| Productos para Lavar Vajilla |

| Limpiadores de Inodoros/Baños |

| Limpiadores de Suelos |

| Limpiadores de Vidrios y Metales |

| Otros Limpiadores Especializados |

| Líquido |

| Polvo |

| Gel y Crema |

| Toallitas |

| Tabletas y Aerosol |

| Hogar/Residencial |

| Institucional y Comercial |

| Adquisición Mayorista/Corporativa | |

| Minorista | Supermercados e Hipermercados |

| Tiendas de Conveniencia/Comestibles | |

| Comercio Minorista en Línea | |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Categoría | Convencional | |

| Orgánico/Natural | ||

| Por Tipo de Producto | Productos de Cuidado de Ropa | |

| Limpiadores de Superficies | ||

| Productos para Lavar Vajilla | ||

| Limpiadores de Inodoros/Baños | ||

| Limpiadores de Suelos | ||

| Limpiadores de Vidrios y Metales | ||

| Otros Limpiadores Especializados | ||

| Por Forma | Líquido | |

| Polvo | ||

| Gel y Crema | ||

| Toallitas | ||

| Tabletas y Aerosol | ||

| Por Aplicación | Hogar/Residencial | |

| Institucional y Comercial | ||

| Por Canal de Distribución | Adquisición Mayorista/Corporativa | |

| Minorista | Supermercados e Hipermercados | |

| Tiendas de Conveniencia/Comestibles | ||

| Comercio Minorista en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande será la demanda global de limpiadores domésticos e institucionales en 2031?

Se prevé que el mercado de productos de limpieza alcance USD 317,11 mil millones en 2031, lo que refleja una adopción continua tanto en entornos domésticos como institucionales.

¿Qué formas de producto están creciendo más rápidamente?

Las toallitas presaturadas están avanzando a una CAGR del 6,51% a medida que los consumidores y las instituciones favorecen la conveniencia de los formatos listos para usar.

¿Por qué están ganando terreno los biosurfactantes?

Cumplen con las nuevas normas de biodegradabilidad y ayudan a las marcas a capturar primas de ecoetiqueta de aproximadamente el 15% mientras reducen la toxicidad acuática.

¿Qué está impulsando las ventas en línea de detergentes y limpiadores de superficies?

Los servicios de suscripción y los algoritmos de reposición predictiva están elevando los ingresos del comercio electrónico a una CAGR del 9,1% al reducir el riesgo de desabastecimiento para los consumidores.

¿Qué regiones se espera que registren el crecimiento más rápido?

Se proyecta que la región de Oriente Medio y África se expanda a un 6,65% anual hasta 2031, impulsada por la construcción de infraestructura de salud y las campañas de higiene.

Última actualización de la página el: