Tamaño y Participación del Mercado de Calzado de Baloncesto

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

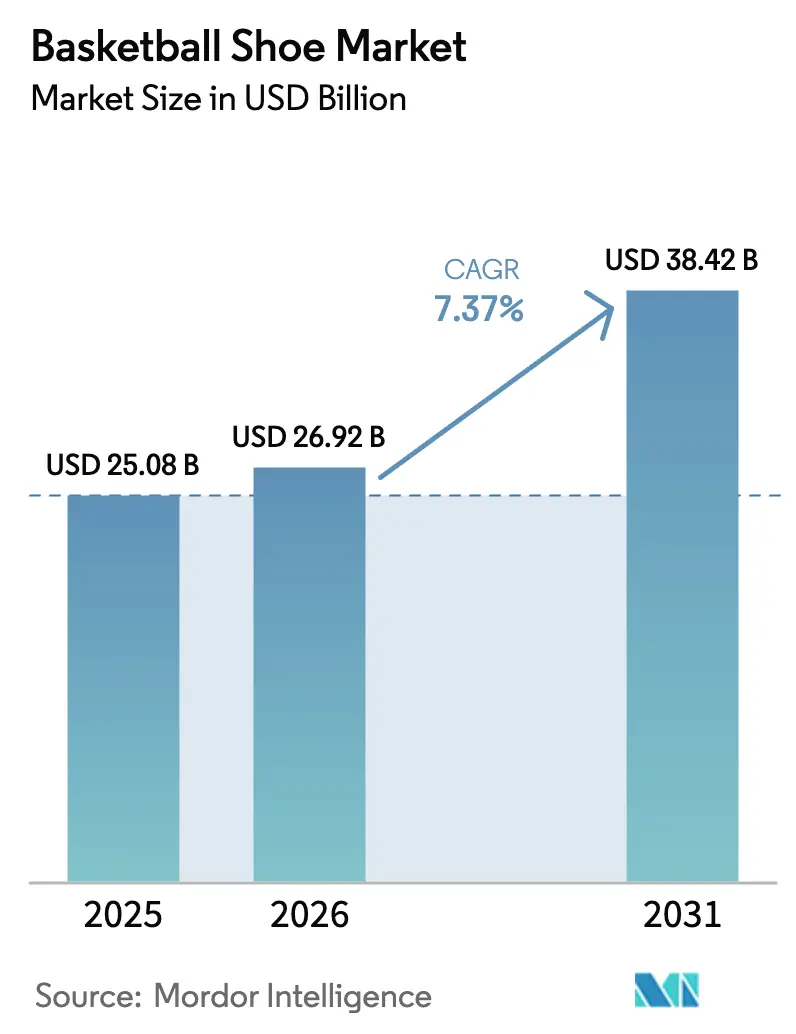

| Tamaño del Mercado (2026) | 26.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 38.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.37% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Calzado de Baloncesto por Mordor Intelligence

Se proyecta que el tamaño del mercado de calzado de baloncesto se expandirá desde 25,08 mil millones de USD en 2025 y 26,92 mil millones de USD en 2026 hasta 38,42 mil millones de USD para 2031, registrando un CAGR del 7,37% entre 2026 y 2031. El mercado experimenta un crecimiento significativo impulsado por la globalización de las ligas profesionales, la expansión de la infraestructura de participación juvenil y la creciente eficiencia de los canales directos al consumidor que permiten a las marcas monetizar la cultura del baloncesto de manera efectiva. América del Norte se mantuvo como el principal contribuyente de ingresos en el año 2025; sin embargo, la tasa de crecimiento anual compuesta proyectada de la región Asia-Pacífico pone de relieve un cambio en el enfoque geográfico. Este crecimiento está respaldado por marcas chinas que localizan narrativas de rendimiento y por actores globales que fortalecen las colaboraciones regionales. El calzado de baloncesto de caña baja está ganando popularidad a medida que los atletas más jóvenes priorizan la movilidad y los diseños ligeros. Además, la creciente demanda de productos premium indica que los consumidores están dispuestos a gastar más de ciento sesenta dólares estadounidenses cuando las estrategias de marketing, como la narrativa de atletas estrella, resuenan con ellos. Los canales en línea, que ya dominan las compras repetidas, se benefician aún más de la curación de productos basada en datos, los lanzamientos de productos dirigidos y el reabastecimiento rápido de combinaciones de colores, ventajas que las tiendas físicas tradicionales tienen dificultades para replicar.

Conclusiones Clave del Informe

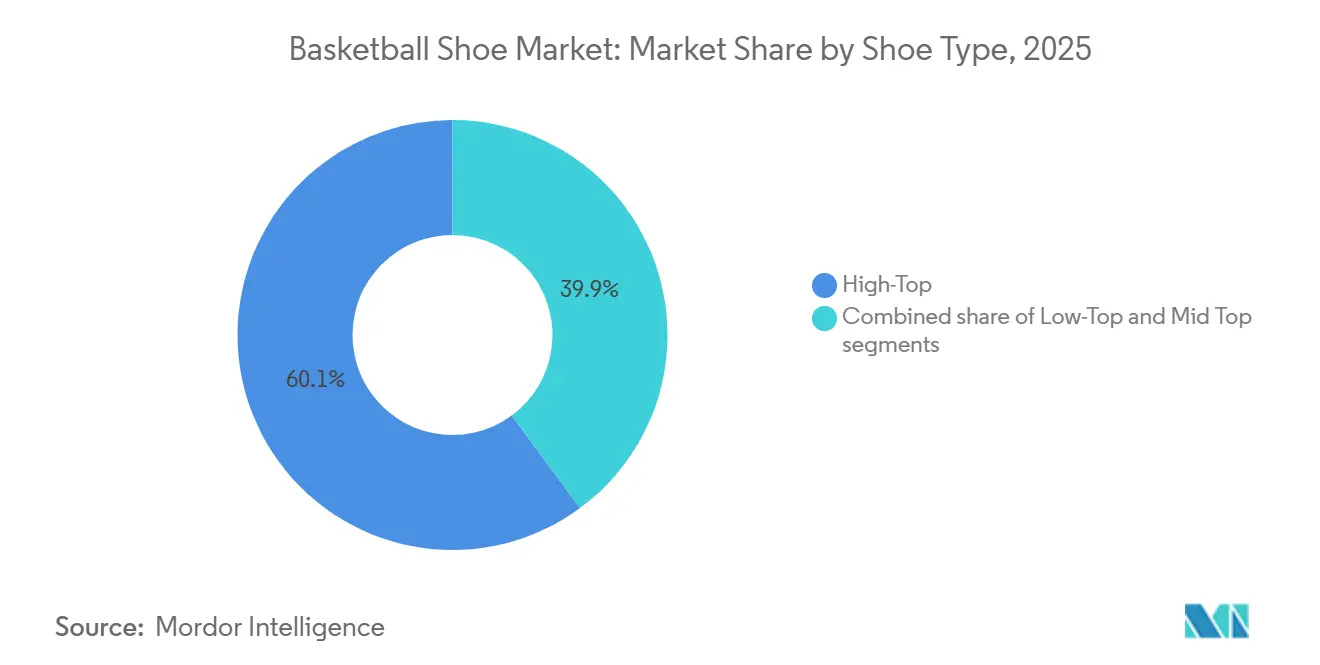

- Por tipo de calzado, el calzado de caña alta representó el 60,11% del volumen de 2025, mientras que se proyecta que el calzado de caña baja se expanda a una CAGR del 8,61% hasta 2031.

- Por usuario final, los hombres representaron el 60,63% de las ventas de 2025, pero se prevé que el segmento de niños crezca al 7,91% durante 2026-2031.

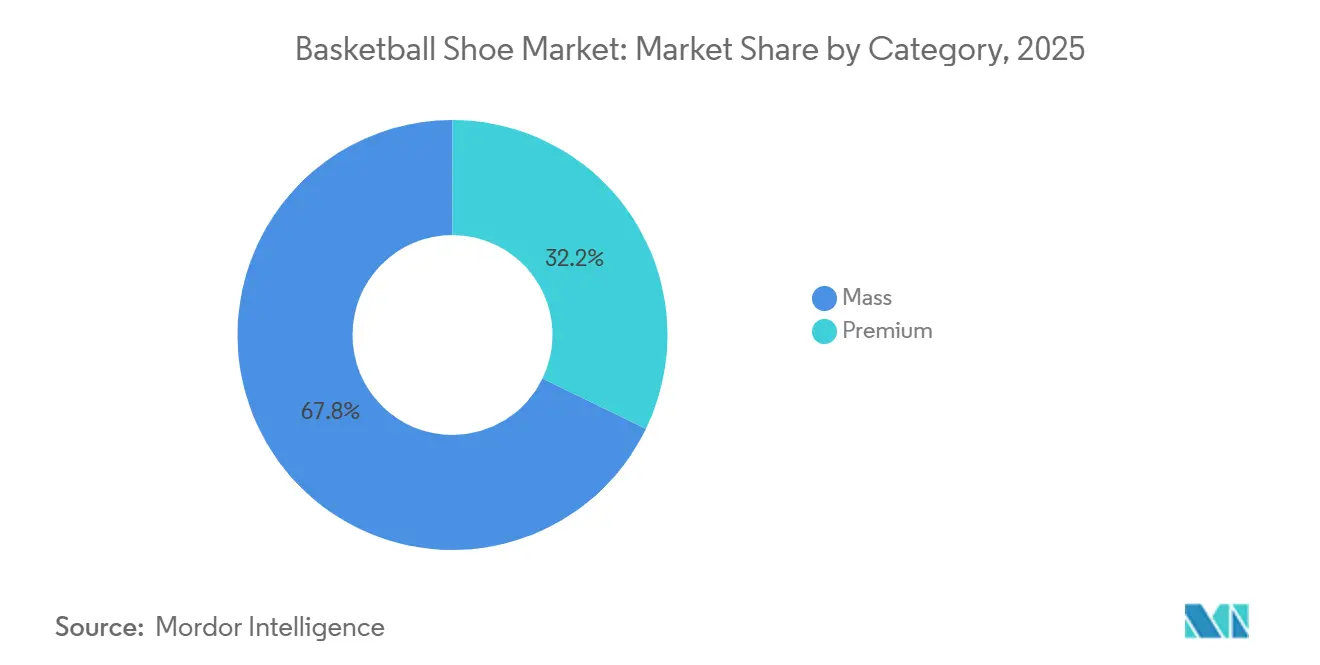

- Por categoría, el segmento masivo aseguró el 67,82% de los ingresos de 2025, aunque se anticipa que las líneas premium avancen a una CAGR del 8,33% hasta 2031.

- Por canal de distribución, las tiendas deportivas y especializadas capturaron el 38,92% del valor de 2025, mientras que se espera que el comercio minorista en línea progrese a una CAGR del 8,98% durante el período de pronóstico.

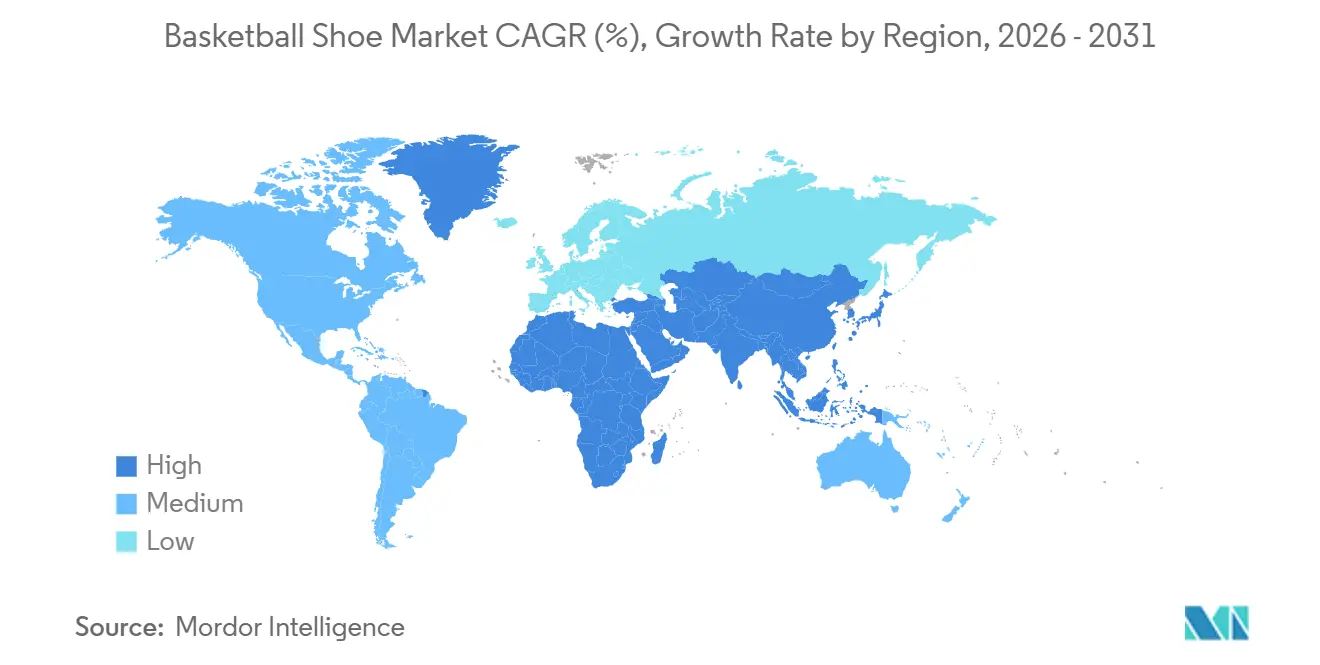

- Por geografía, América del Norte representó el 40,12% de los ingresos de 2025, pero se proyecta que Asia-Pacífico registre la CAGR más rápida del 8,19% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Calzado de Baloncesto

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente participación global en el baloncesto a nivel juvenil, escolar, universitario y amateur | +1.2% | Global, con concentración en América del Norte, Europa y zonas urbanas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de ligas y torneos profesionales que aumentan la visibilidad y la aspiración por calzado de marca | +1.5% | Global, liderado por América del Norte y Europa; emergente en Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Crecimiento de academias de baloncesto y programas de entrenamiento | +0.8% | América del Norte, Europa, China, India | Mediano plazo (2-4 años) |

| Creciente conciencia sobre salud y bienestar que posiciona al baloncesto como deporte cardiovascular y de equipo preferido | +0.9% | Global, particularmente en centros urbanos de mercados desarrollados y emergentes | Mediano plazo (2-4 años) |

| Patrocinio de atletas y marketing de influencia por parte de jugadores estrella y redes sociales | +1.3% | Global, con mayor impacto en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Líneas de calzado de firma vinculadas a jugadores estrella que crean apego emocional y compras repetidas | +1.0% | Global, concentrado en América del Norte, Europa y China | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente participación global en el baloncesto a nivel juvenil, escolar, universitario y amateur

La infraestructura de baloncesto juvenil se está expandiendo más allá de las regiones tradicionales, impulsada por el aumento de las tasas de participación y las inversiones de los gobiernos municipales y operadores privados en instalaciones dedicadas. En 2025, el programa 3v3 de la Asociación Nacional de Baloncesto Junior (Jr. NBA) involucró a 174 escuelas secundarias en Londres, con participantes principalmente de áreas desfavorecidas. Esto destaca el papel de las iniciativas de base en la mejora de la accesibilidad y el fomento de la lealtad a largo plazo hacia las marcas. En los Estados Unidos, la Asociación de la Industria del Deporte y el Fitness (SFIA) informó que el 80% de los estadounidenses participaron en alguna forma de actividad física en 2024, con la participación en baloncesto aumentando en un 7% o más tras los Juegos Olímpicos de París 2024 [1]Fuente: Asociación de la Industria del Deporte y el Fitness (SFIA), "Informe de Participación General de la SFIA," sfia.org. Hoop Habits, una instalación de entrenamiento con sede en Minnesota, reportó un aumento del 80% en membresías y abrió un complejo de 41.000 pies cuadrados en 2025. De manera similar, MADE Hoops y HMBL inauguraron un local de 15.000 pies cuadrados en Brooklyn, lo que refleja un interés significativo del sector privado en las instalaciones de baloncesto juvenil. Este crecimiento en la participación ha influido directamente en la demanda de calzado, ya que los padres priorizan cada vez más el calzado específico para baloncesto para reducir los riesgos de lesiones. Las investigaciones indican que el calzado adecuado para cancha puede reducir la incidencia de esguinces de tobillo en un 40% en comparación con el calzado de entrenamiento cruzado o de running. Además, el auge de los equipos de viaje y los circuitos de la Unión Atlética Amateur (AAU) ha amplificado el consumo, ya que los jugadores competitivos a menudo requieren varios pares de calzado por temporada para mantener un rendimiento óptimo de tracción y amortiguación.

Expansión de ligas y torneos profesionales que aumentan la visibilidad y la aspiración por calzado de marca

El baloncesto profesional está expandiendo su alcance geográfico, con la Asociación Nacional de Baloncesto (NBA) anunciando planes para establecer una liga europea en 2027. Esta liga incluirá múltiples franquicias, con tarifas de franquicia establecidas en una cantidad sustancial. La iniciativa tiene como objetivo aumentar la visibilidad del baloncesto en toda Europa y crear nuevas oportunidades de patrocinio para las marcas de calzado. De manera similar, la Asociación Nacional de Baloncesto Femenino (WNBA) introdujo cambios estructurales significativos a través de su convenio colectivo ratificado en 2025. Estos cambios incluyen el aumento del tope salarial, la introducción de contratos de máximo nivel, la duplicación de los salarios mínimos y la obligatoriedad de viajes en vuelos chárter y disposiciones de alojamiento. Se espera que estas mejoras aumenten el atractivo comercial de la liga y brinden a las atletas femeninas oportunidades de patrocinio comparables a las de los jugadores masculinos. Por ejemplo, Caitlin Clark obtuvo ingresos considerables por patrocinios en 2025, superando su salario en la Asociación Nacional de Baloncesto Femenino. Se proyecta que su calzado de firma Nike, programado para su lanzamiento en la primavera de 2026, genere ingresos sustanciales en su primer año. Además, el creciente número de modelos de calzado de firma, que alcanzó una cantidad notable de líneas activas en 2025, destaca que las marcas reconocen que las conexiones emocionales con atletas individuales son más efectivas para impulsar las compras repetidas que depender únicamente del marketing genérico centrado en el rendimiento.

Crecimiento de academias de baloncesto y programas de entrenamiento

Las instalaciones de entrenamiento especializadas se están expandiendo a medida que los padres y los atletas aspirantes buscan cada vez más el desarrollo estructurado de habilidades fuera de los programas escolares tradicionales. El crecimiento del 80% en membresías de Hoop Habits y su expansión de 41.000 pies cuadrados en Minnesota destacan la confianza del sector privado en el entrenamiento de baloncesto como un modelo de negocio viable. De manera similar, MADE Hoops y HMBL (Hoop Major Basketball League) inauguraron una instalación de 15.000 pies cuadrados en Brooklyn en 2025, con el objetivo de proporcionar a los jóvenes urbanos acceso durante todo el año a entrenamiento y juego competitivo. Estas academias también sirven como incubadoras de marca, ya que los jugadores jóvenes a menudo adoptan el calzado que usan sus entrenadores y compañeros mayores, fomentando una lealtad temprana a la marca que continúa durante la escuela secundaria y la universidad. La expansión del programa 3v3 de la Asociación Nacional de Baloncesto Junior (NBA) en Londres, que involucra a 174 escuelas con el 31% de ellas provenientes de áreas desfavorecidas, demuestra cómo las iniciativas patrocinadas por la liga pueden aumentar la participación y establecer preferencias de marca antes de que los jugadores alcancen la edad de compra. Además, el cambio hacia el entrenamiento durante todo el año, impulsado por la profesionalización de los deportes juveniles y la búsqueda de becas universitarias, ha extendido la temporada de baloncesto más allá de los meses de invierno tradicionales. Esta tendencia ayuda a suavizar las curvas de demanda y mitiga la estacionalidad que históricamente ha impactado las ventas de calzado en regiones con climas templados.

Creciente conciencia sobre salud y bienestar que posiciona al baloncesto como deporte cardiovascular y de equipo preferido

El atractivo del baloncesto como entrenamiento de intervalos de alta intensidad, que combina el acondicionamiento cardiovascular con la interacción social, está atrayendo a adultos conscientes de su salud que de otro modo podrían elegir actividades como el running o el ciclismo. Según la Asociación de la Industria del Deporte y el Fitness, una gran parte de los estadounidenses participó en actividad física, con el baloncesto experimentando un crecimiento notable tras los Juegos Olímpicos de París. Esta tendencia se extiende más allá del juego competitivo para incluir la participación recreativa y orientada al fitness. La accesibilidad del deporte, que requiere solo un balón y una canasta, reduce las barreras de entrada en comparación con las actividades que requieren equipos costosos. Además, la naturaleza orientada al equipo del baloncesto aborda el aislamiento social, una creciente preocupación de salud pública en las sociedades pospandémicas. Las investigaciones muestran que el calzado específico para baloncesto puede reducir significativamente el riesgo de esguinces de tobillo en comparación con el calzado de entrenamiento cruzado, lo que enfatiza su atractivo para las personas conscientes de su salud que priorizan la prevención de lesiones. Las marcas están respondiendo promoviendo el calzado de baloncesto como híbridos de fitness y estilo de vida, fusionando el rendimiento con el athleisure. Por ejemplo, el Nike Cosmic Unity, fabricado con una parte de sus materiales reciclados, está dirigido a consumidores con conciencia ambiental que buscan alinear sus elecciones de fitness con los valores de sostenibilidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de conciencia sobre los beneficios del calzado específico para baloncesto entre los jugadores casuales | -0.5% | Global, particularmente en mercados emergentes y zonas rurales | Mediano plazo (2-4 años) |

| Proliferación de calzado de baloncesto falsificado y de réplica | -0.7% | Global, con mayor impacto en Asia-Pacífico, Oriente Medio y África | Corto plazo (≤ 2 años) |

| Estacionalidad del baloncesto en algunas regiones que genera una demanda desigual | -0.4% | Regiones templadas de América del Norte, Europa y partes de Asia | Corto plazo (≤ 2 años) |

| Competencia de otras categorías de calzado deportivo | -0.6% | Global, particularmente en los segmentos de estilo de vida y athleisure | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Falta de conciencia sobre los beneficios del calzado específico para baloncesto entre los jugadores casuales

Los jugadores de baloncesto recreativo a menudo eligen calzado de entrenamiento cruzado o de running, sin saber que el calzado específico para baloncesto puede reducir significativamente el riesgo de esguinces de tobillo gracias a las estructuras de soporte lateral y los patrones de tracción diseñados para superficies de cancha. Esta falta de conciencia es particularmente evidente en los mercados emergentes y las zonas rurales, donde la infraestructura de baloncesto aún se está desarrollando y la distribución minorista tiende a favorecer el calzado deportivo general sobre las opciones específicas por categoría. Históricamente, las marcas han invertido insuficientemente en marketing educativo que destaque los beneficios biomecánicos del calzado de baloncesto, priorizando en cambio campañas impulsadas por patrocinios que se centran en el estilo y las asociaciones con atletas en lugar de las ventajas funcionales. En consecuencia, un mercado significativo de jugadores casuales, que participan en partidos informales o ligas recreativas, continúa basando sus compras de calzado en el precio y la estética en lugar de las características de rendimiento. Abordar esta brecha de conciencia requiere estrategias como la educación en el punto de venta, contenido digital que muestre los beneficios de prevención de lesiones y colaboraciones con ligas juveniles e instalaciones recreativas para influir en las decisiones de compra a nivel de base. El creciente cambio hacia los canales directos al consumidor, donde las marcas pueden controlar los mensajes e integrar contenido educativo en la experiencia de compra, presenta una oportunidad para mitigar este desafío. Sin embargo, el progreso sigue siendo inconsistente en las diferentes regiones y grupos de ingresos.

Proliferación de calzado de baloncesto falsificado y de réplica

El mercado global de zapatillas falsificadas es sustancial, siendo los modelos de Jordan Brand los productos más frecuentemente replicados. Esta falsificación generalizada socava el valor de la marca y reduce los márgenes de beneficio en los mercados secundarios. Las zapatillas falsificadas modernas, a menudo denominadas súper falsificaciones,

se producen en fábricas utilizando materiales y técnicas de construcción similares a los de los productos auténticos, lo que hace que la detección sea difícil sin un examen minucioso de las costuras, los logotipos, las etiquetas de las cajas y los números de serie. La actividad de falsificación es más prevalente en las regiones de Asia-Pacífico, Oriente Medio y África, donde los mecanismos de aplicación son menos robustos y las plataformas de comercio electrónico proporcionan anonimato a los vendedores. El crecimiento de los mercados en redes sociales y las plataformas de reventa entre pares ha facilitado aún más la distribución de falsificaciones, permitiendo a los vendedores llegar a audiencias globales sin necesidad de infraestructura minorista física. Para abordar este problema, las marcas están adoptando tecnologías de autenticación como el seguimiento de procedencia basado en cadena de bloques, chips de Comunicación de Campo Cercano (NFC) integrados en las lengüetas del calzado y colaboraciones con plataformas de reventa como StockX, que verifican la autenticidad antes de completar las transacciones. Sin embargo, estas medidas aumentan los costos y la complejidad de la cadena de suministro, y su éxito depende de la disposición de los consumidores a pagar una prima por productos verificados. Además, el Reglamento de Diseño Ecológico para Productos Sostenibles de la Unión Europea, que prohíbe la destrucción de calzado no vendido a partir de mediados de julio de 2026, podría empeorar involuntariamente la falsificación [2]Fuente: Comisión Europea, "Nuevas normas de la UE para detener la destrucción de ropa y calzado no vendidos," commission.europa.eu. Esta regulación podría obligar a las marcas a liquidar el exceso de inventario a través de canales de descuento, donde es más probable que los productos falsificados se mezclen con artículos genuinos, creando desafíos adicionales tanto para las marcas como para los consumidores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Calzado: Los Diseños de Caña Baja Desafían la Ortodoxia del Soporte de Tobillo

Se proyecta que el calzado de baloncesto de caña baja crezca a una tasa del 8,61% durante el período 2026 a 2031, marcando el crecimiento más rápido entre los tipos de calzado, incluso cuando el calzado de caña alta mantuvo una participación de mercado del 60,11% en 2025. Esta tendencia refleja un cambio generacional en las preferencias de los jugadores, con atletas más jóvenes que priorizan la movilidad y el peso reducido sobre el soporte de tobillo que históricamente ha influido en el diseño. Las siluetas de caña media sirven como un compromiso, ofreciendo estabilidad lateral sin el volumen del calzado de caña alta, pero su crecimiento sigue siendo modesto en comparación con el rápido auge del calzado de caña baja. La creciente disponibilidad de modelos de firma ha impulsado aún más esta tendencia, ya que las marcas diseñan calzado adaptado a los estilos de juego individuales de los atletas. Los bases y los jugadores de perímetro a menudo prefieren el calzado de caña baja por la velocidad y la agilidad, mientras que los aleros y los pívots tienden a elegir el calzado de caña alta para una mayor estabilidad durante el juego en el poste.

El Nike GT Cut 4, un modelo de rendimiento de caña baja lanzado en 2025, ejemplifica los avances en diseño que logran una construcción más ligera manteniendo el soporte. Cuenta con amortiguación Zoom Air y una placa de fibra de carbono para mejorar el retorno de energía. De manera similar, el Adidas Harden Vol. 8, que logró ventas notables en el primer semestre de 2026, incorpora un diseño de caña baja alineado con la preferencia de James Harden por la sensación de cancha y la rapidez lateral. La creciente popularidad del calzado de caña baja también se alinea con la tendencia de las zapatillas de estilo de vida, ya que estos diseños hacen la transición sin problemas de la cancha a la calle, ampliando su atractivo a los consumidores con conciencia de moda además de los jugadores competitivos.

Por Usuario Final: El Segmento de Niños Impulsado por Academias Juveniles y Lealtad Temprana a la Marca

Se espera que el segmento de niños crezca a una tasa del 7,91% durante 2026-2031, superando al segmento masculino, que representó una participación de mercado del 60,63% en 2025, así como al segmento femenino. Este crecimiento está impulsado por la creciente presencia de academias de baloncesto juvenil, equipos de viaje y programas escolares que introducen a los niños al deporte a una edad temprana, ayudando a establecer preferencias de marca antes de que adquieran independencia de compra. El significativo crecimiento de membresías de Hoop Habits y su expansión a gran escala en Minnesota destacan la confianza del sector privado en el baloncesto juvenil como un modelo de negocio sostenible. Además, la participación del programa 3v3 de la Asociación Nacional de Baloncesto Junior (Jr. NBA) con numerosas escuelas de Londres en 2025 demuestra la escalabilidad de las iniciativas patrocinadas por la liga para promover la participación. Los padres priorizan cada vez más el calzado específico para baloncesto para reducir los riesgos de lesiones, con investigaciones que muestran que el calzado adecuado para cancha puede reducir la incidencia de esguinces de tobillo en un 40% en comparación con el calzado de entrenamiento cruzado.

El segmento femenino, aunque más pequeño en términos absolutos, está experimentando un crecimiento impulsado por cambios estructurales como el convenio colectivo de siete años de la Asociación Nacional de Baloncesto Femenino (WNBA). Este acuerdo aumentó significativamente el tope salarial, lo que permite a las atletas femeninas asegurar contratos de patrocinio comparables a los de sus contrapartes masculinas. Por ejemplo, el calzado de firma Nike de Caitlin Clark, programado para su lanzamiento en la primavera de 2026, se proyecta que genere ingresos sustanciales en su primer año. Este desarrollo destaca el creciente reconocimiento del potencial comercial de las atletas femeninas.

Por Categoría: Segmento Premium Impulsado por Modelos de Firma y Apego Emocional

Se proyecta que la categoría premium crezca a una tasa del 8,33% durante el período 2026-2031, superando el crecimiento del segmento masivo, que representó una participación de mercado del 67,82% en 2025. Esta segmentación destaca la creciente disparidad de ingresos y la disposición de los consumidores aspiracionales a gastar más de USD 160 en modelos de firma respaldados por atletas estrella. Por ejemplo, el Nike LeBron 21 logró ventas trimestrales notables durante el primer semestre de 2026. De manera similar, el Under Armour Curry Flow 12 también registró ventas sólidas, lo que demuestra que los precios premium no desalientan la demanda cuando los productos están estrechamente asociados con atletas reconocidos.

La dominancia del segmento masivo refleja el hecho de que la mayoría de los jugadores de baloncesto son participantes recreativos que priorizan la asequibilidad sobre las características de rendimiento avanzadas. El Puma MB.03 y el MB.04 capturaron una participación significativa del segmento por debajo de USD 150 al adoptar un posicionamiento de valor premium que combina credibilidad de rendimiento con precios accesibles. Además, el Reglamento de Diseño Ecológico para Productos Sostenibles de la Unión Europea, que prohibirá la destrucción de calzado no vendido a partir de mediados de julio de 2026, se espera que impulse a las marcas a reevaluar los volúmenes de producción y las estrategias de liquidación al final de la temporada. Esta regulación podría resultar en mayores requisitos de capital de trabajo y márgenes de beneficio reducidos dentro del segmento masivo.

Por Canal de Distribución: El Comercio Minorista en Línea Gana Terreno a Medida que las Marcas Persiguen Modelos Directos al Consumidor

Se proyecta que las tiendas minoristas en línea crezcan a una tasa del 8,98% durante el período de 2026 a 2031, marcando el crecimiento más rápido entre los canales de distribución. En contraste, las tiendas deportivas y especializadas representaron una participación de mercado del 38,92% en 2025. Esta tendencia destaca el enfoque estratégico de las marcas en los modelos directos al consumidor, que ofrecen mayores márgenes de beneficio y acceso directo a los datos de los clientes a través de sus propios canales. A mediados de la década, Nike logró un éxito notable al adoptar este modelo, con Adidas también realizando avances significativos. El crecimiento de los modelos de firma, respaldado por los canales en línea, ha sido impulsado por la capacidad de mostrar una amplia gama de opciones de color y contenido narrativo, libre de las limitaciones de espacio en estantes de las tiendas físicas. Al mismo tiempo, los supermercados e hipermercados continúan atendiendo a los consumidores sensibles al precio que buscan productos de mercado masivo. La categoría de «otros», que incluye tiendas de fábrica y minoristas de precio reducido, se centra en liquidar el inventario de temporadas anteriores. Según la Administración de Comercio Internacional, se espera que los ingresos globales del comercio electrónico entre empresas y consumidores (B2C) crezcan de manera constante a una tasa de crecimiento anual compuesto [3]Fuente: Administración de Comercio Internacional, "Pronóstico de Tamaño y Ventas del Comercio Electrónico 2024," trade.gov. Los segmentos líderes para el comercio electrónico entre empresas y consumidores incluyen electrónica de consumo, moda, muebles, juguetes y pasatiempos, productos farmacéuticos de biosalud, medios de comunicación y entretenimiento, bebidas y alimentos.

Las tiendas deportivas y especializadas mantienen fortalezas como la experiencia en el ajuste de productos y la oportunidad para que los clientes prueben los productos antes de realizar una compra. Sin embargo, su participación de mercado está disminuyendo a medida que las marcas invierten cada vez más en herramientas de talla con realidad aumentada y políticas de devolución flexibles, que reducen las barreras para las compras en línea. Además, el Reglamento de Diseño Ecológico para Productos Sostenibles de la Unión Europea, que entrará en vigor en la segunda mitad de la década, prohíbe la destrucción de calzado no vendido. Se espera que esta regulación impulse aún más el cambio hacia los canales en línea, ya que las marcas pueden gestionar el inventario de manera más efectiva y ajustar los precios dinámicamente para liquidar el exceso de existencias sin recurrir a la destrucción.

Análisis Geográfico

América del Norte tuvo una participación del 40,12% en el Mercado de Calzado de Baloncesto en 2025, impulsada por la sólida cultura del baloncesto en los Estados Unidos, la extensa infraestructura juvenil y la influencia comercial de la Asociación Nacional de Baloncesto (NBA). El mercado maduro de la región se define por un alto consumo per cápita, con programas competitivos de escuela secundaria y universidad que fomentan compras frecuentes, ya que los jugadores a menudo requieren varios pares por temporada. Si bien Canadá y México contribuyen al crecimiento incremental, sus poblaciones más pequeñas y la menor penetración del baloncesto resultan en una participación de mercado menor en comparación con los Estados Unidos. El anuncio de la NBA de una liga europea que se lanzará en 2027, con 16 franquicias con tarifas de franquicia a partir de USD 1.000 millones, destaca la ambición de la liga de replicar su éxito norteamericano a nivel global. Este desarrollo podría beneficiar indirectamente a las marcas norteamericanas al elevar el perfil global del baloncesto y crear nuevas oportunidades de patrocinio.

Se espera que la región Asia-Pacífico crezca a una tasa del 8,19% durante 2026-2031, convirtiéndola en la geografía de más rápido crecimiento. El crecimiento en esta región está impulsado por la expansión de las marcas domésticas de China, el aumento de la participación juvenil en el baloncesto en India y el aumento de los ingresos disponibles en toda la región. ANTA Sports reportó ingresos de RMB 70,83 mil millones en 2024, lo que refleja un aumento interanual del 13,6%, y tuvo una participación del 23% en el mercado chino. Sin embargo, su categoría de baloncesto enfrentó desafíos en el tercer trimestre de 2025 debido al cambio en las preferencias de los consumidores hacia el calzado de estilo de vida y running. De manera similar, Li Ning reportó ingresos de RMB 29,6 mil millones en 2025, un aumento interanual del 3,2%, pero su categoría de baloncesto disminuyó un 19%, representando el 17% de las ventas omnicanal. Esta disminución destaca la intensificación de la competencia y la dificultad de mantener la relevancia entre los consumidores más jóvenes.

Europa, América del Sur y Oriente Medio y África representan mercados más pequeños pero estratégicamente importantes. En Europa, la cultura del baloncesto se concentra en países como España, Italia, Francia, Alemania y los Balcanes, donde las ligas profesionales y los equipos nacionales mantienen visibilidad. Sin embargo, la popularidad del baloncesto sigue siendo secundaria al fútbol. La planificada liga europea de la NBA, que se lanzará en 2027, tiene como objetivo abordar esta brecha estableciendo un circuito profesional durante todo el año que podría rivalizar con las ligas de fútbol domésticas en atención mediática y atractivo comercial. En América del Sur, la presencia del baloncesto se limita principalmente a Argentina y Brasil, donde la infraestructura y los programas juveniles están menos desarrollados en comparación con el fútbol. De manera similar, Oriente Medio y África enfrentan desafíos como el acceso limitado a canchas y los menores ingresos disponibles, con la participación en el baloncesto concentrada principalmente en las zonas urbanas. Sin embargo, la joven demografía de la región y el aumento de la penetración de teléfonos inteligentes presentan oportunidades para estrategias de participación digital que eluden la infraestructura minorista tradicional.

Panorama Competitivo

El Mercado de Calzado de Baloncesto está moderadamente consolidado, con Nike, Adidas y Jordan Brand manteniendo colectivamente una participación significativa de los ingresos globales. Mientras tanto, marcas chinas como ANTA, Li Ning y Peak están aprovechando su escala en el mercado doméstico y sus precios competitivos para desafiar a los jugadores establecidos, particularmente en la región Asia-Pacífico. La adquisición por parte de ANTA de una participación significativa en Puma en enero destaca su enfoque estratégico en mejorar la credibilidad en el mercado europeo y lograr sinergias de cartera transfronterizas. Esta adquisición permite a ANTA utilizar la red de distribución de Puma mientras accede a la experiencia en diseño occidental.

Las líneas de calzado de firma han alcanzado un máximo histórico en modelos activos en los últimos años, en comparación con menos de dos décadas atrás. Este crecimiento ha fragmentado los presupuestos de patrocinio y ha alentado a las marcas a justificar los precios premium a través de la narrativa en lugar de depender únicamente de la diferenciación de rendimiento. Están surgiendo oportunidades en el segmento de valor premium, donde el Puma MB.03 y el MB.04 han capturado una participación notable del mercado subpremium al ofrecer productos orientados al rendimiento a precios accesibles. Estos modelos compiten directamente con ofertas de mayor precio como el Nike LeBron 21 y el Under Armour Curry Flow 12, que están posicionados en niveles de precio premium.

Nuevos participantes están disrumpiendo el mercado, incluido Skechers, que ingresó a la categoría de baloncesto en diciembre con el Skechers SKX JE1, el calzado de firma de Joel Embiid. Skechers ha aprovechado su red de distribución global y su sólido reconocimiento de marca en calzado de estilo de vida para expandirse al calzado de rendimiento. Además, el segmento femenino presenta una oportunidad creciente, destacada por el lanzamiento de Nike del calzado de firma de Caitlin Clark en primavera. Se espera que este producto genere ingresos significativos en su primer año, lo que refleja el creciente potencial comercial de las atletas femeninas.

Líderes de la Industria de Calzado de Baloncesto

Nike Inc.

Adidas AG

Puma SE

Under Armour, Inc

ANTA Sports Products Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Converse presentó el SHAI 001 durante el Fin de Semana de las Estrellas de 2025, marcando el primer calzado de baloncesto de firma de la marca diseñado específicamente para el estilo de juego dinámico de SGA. El SHAI 001 incluye una cremallera de bloqueo para un estilo único, una unidad Zoom Air en el antepié y tracción radial para apoyar los movimientos explosivos en la cancha.

- Febrero de 2025: Nike presentó el A'ja Wilson A'One, el primer calzado de firma para la jugadora de la WNBA A'ja Wilson. Diseñado con la participación de Wilson, este modelo de rendimiento de corte bajo se centra en la capacidad de respuesta ligera y tiene como objetivo inspirar a las jóvenes atletas.

- Enero de 2025: Reebok presentó su Engine A, lo que significa el regreso de la marca al baloncesto de rendimiento después de más de una década. El calzado incorpora espuma de amortiguación a base de nitrógeno, que ofrece mayor comodidad y capacidad de respuesta.

Alcance del Informe del Mercado Global de Calzado de Baloncesto

El Mercado de Calzado de Baloncesto hace referencia al calzado deportivo diseñado específicamente para jugadores de baloncesto. Estos zapatos están equipados con características tales como suelas exteriores de alta tracción para garantizar un mejor agarre, soporte superior del tobillo para la estabilidad, tecnologías avanzadas de amortiguación para la comodidad y materiales ligeros para mejorar el rendimiento, la agilidad y minimizar el riesgo de lesiones durante el juego. El mercado está segmentado por tipo de calzado, incluyendo Caña Alta, Caña Media y Caña Baja; por usuario final, que abarca Niños, Mujeres y Hombres; por categoría, dividida en Masivo y Premium; por canal de distribución, que incluye Supermercados e Hipermercados, Tiendas Deportivas y Especializadas, Tiendas Minoristas en Línea y Otros; y por geografía, que comprende América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Caña Alta |

| Caña Media |

| Caña Baja |

| Niños |

| Mujeres |

| Hombres |

| Masivo |

| Premium |

| Supermercados e Hipermercados |

| Tiendas Deportivas/Especializadas |

| Tiendas Minoristas en Línea |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Calzado | Caña Alta | |

| Caña Media | ||

| Caña Baja | ||

| Por Usuario Final | Niños | |

| Mujeres | ||

| Hombres | ||

| Por Categoría | Masivo | |

| Premium | ||

| Por Canal de Distribución | Supermercados e Hipermercados | |

| Tiendas Deportivas/Especializadas | ||

| Tiendas Minoristas en Línea | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crecerá la demanda global de calzado de baloncesto en los próximos cinco años?

Se proyecta que los ingresos avancen a una CAGR del 7,37% entre 2026 y 2031, liderados por Asia-Pacífico y el acelerado segmento de niños.

¿Qué silueta está ganando mayor impulso entre los atletas de rendimiento?

Se prevé que el calzado de caña baja se expanda al 8,61% hasta 2031 porque las placas y espumas modernas ahora proporcionan estabilidad sin altura adicional en el cuello del calzado.

¿Por qué las tallas de niños superan a los pares de adultos?

La participación temprana a través de academias y ligas escolares, más el rápido crecimiento del pie, hace que los niños reemplacen el calzado con mayor frecuencia que los adultos.

¿Qué canal ofrece a las marcas los mayores márgenes hoy en día?

Las tiendas en línea directas al consumidor ofrecen los mejores márgenes brutos al eliminar los márgenes mayoristas y capturar datos de los compradores para la reorientación de compras repetidas.

¿Afectarán las normas de sostenibilidad a las estrategias de lanzamiento?

Sí, la prohibición europea de destruir calzado no vendido después de mediados de 2026 está llevando a las marcas a adoptar tiradas de producción más ajustadas y herramientas ágiles de reducción de precios en línea.

Última actualización de la página el: