Tamaño y Participación del Mercado de Embalaje de Papel Glasine

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

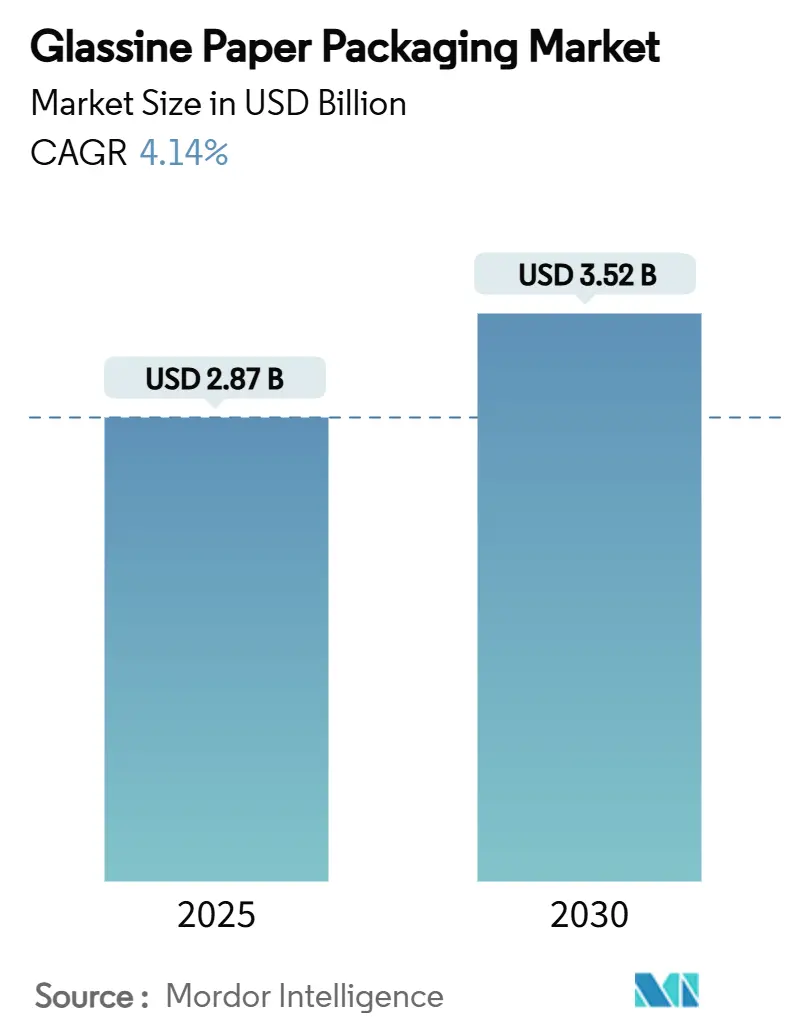

| Tamaño del Mercado (2025) | 2.87 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.52 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.14% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

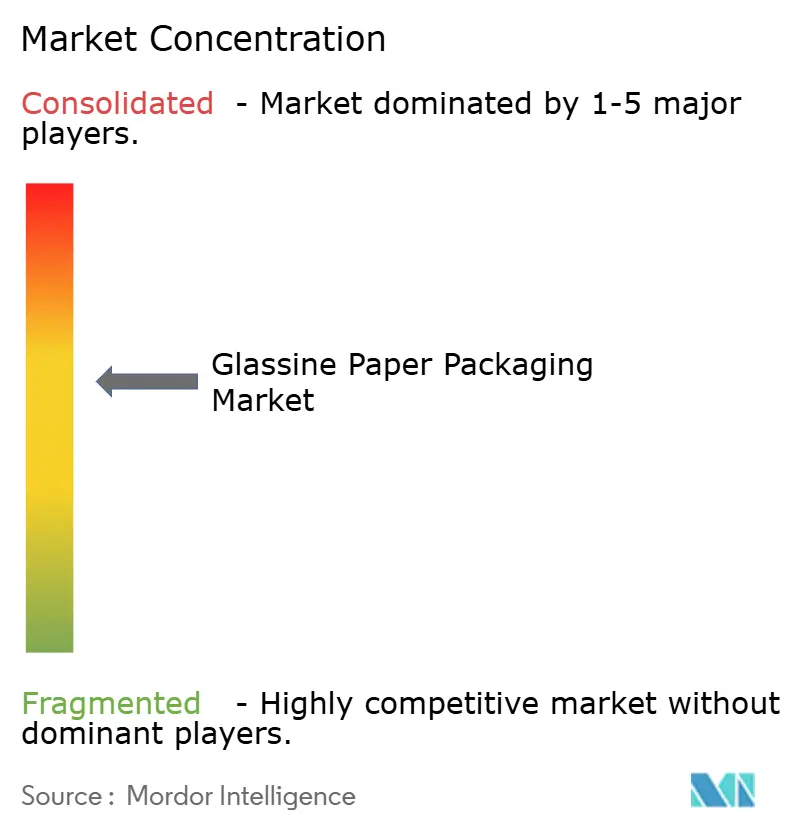

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embalaje de Papel Glasine por Mordor Intelligence

El tamaño del mercado de embalaje de papel glasine alcanzó los USD 2.870 millones en 2025 y se proyecta que ascienda a USD 3.520 millones para 2030, registrando una CAGR del 4,14% durante el período de pronóstico. Múltiples factores favorables convergen para dar forma a esta trayectoria: objetivos de reciclabilidad jurídicamente vinculantes en la Unión Europea, la eliminación gradual de las sustancias perfluoroalquiladas y polifluoroalquiladas (PFAS) en formatos de contacto con alimentos en los Estados Unidos, y los compromisos públicos de sostenibilidad de los propietarios de marcas. El escrutinio regulatorio creciente eleva el papel glasine de un sustrato de nicho a una opción convencional, ya que cumple con los umbrales de reciclabilidad en acera sin tratamientos químicos adicionales. El aumento de los volúmenes del comercio electrónico también incrementa la demanda de envolturas resistentes a la grasa y a la manipulación indebida que mantienen la integridad del producto durante la entrega de última milla. Las inversiones en capacidad de acabado de supercalandrado por parte de los principales productores indican confianza en las aplicaciones premium a pesar de las limitaciones de suministro de pulpa a corto plazo.

Conclusiones Clave del Informe

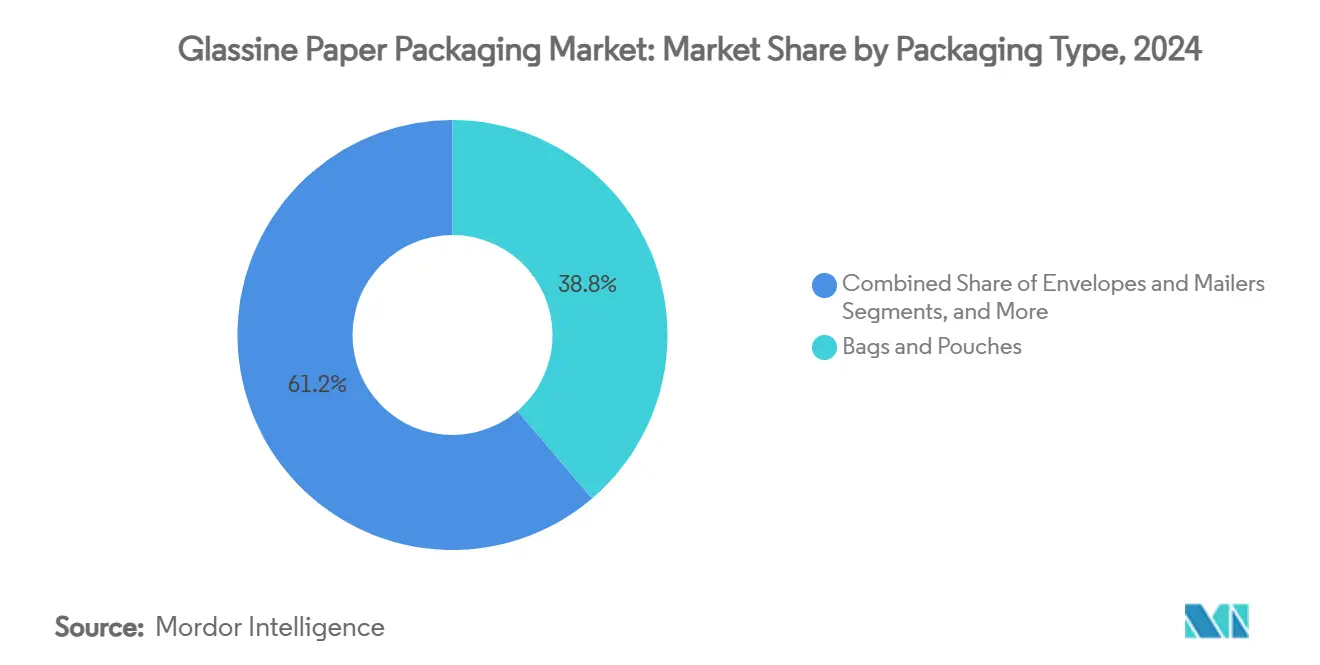

- Por tipo de embalaje, las bolsas y bolsitas capturaron una participación del 38,76% del tamaño del mercado de embalaje de papel glasine en 2024.

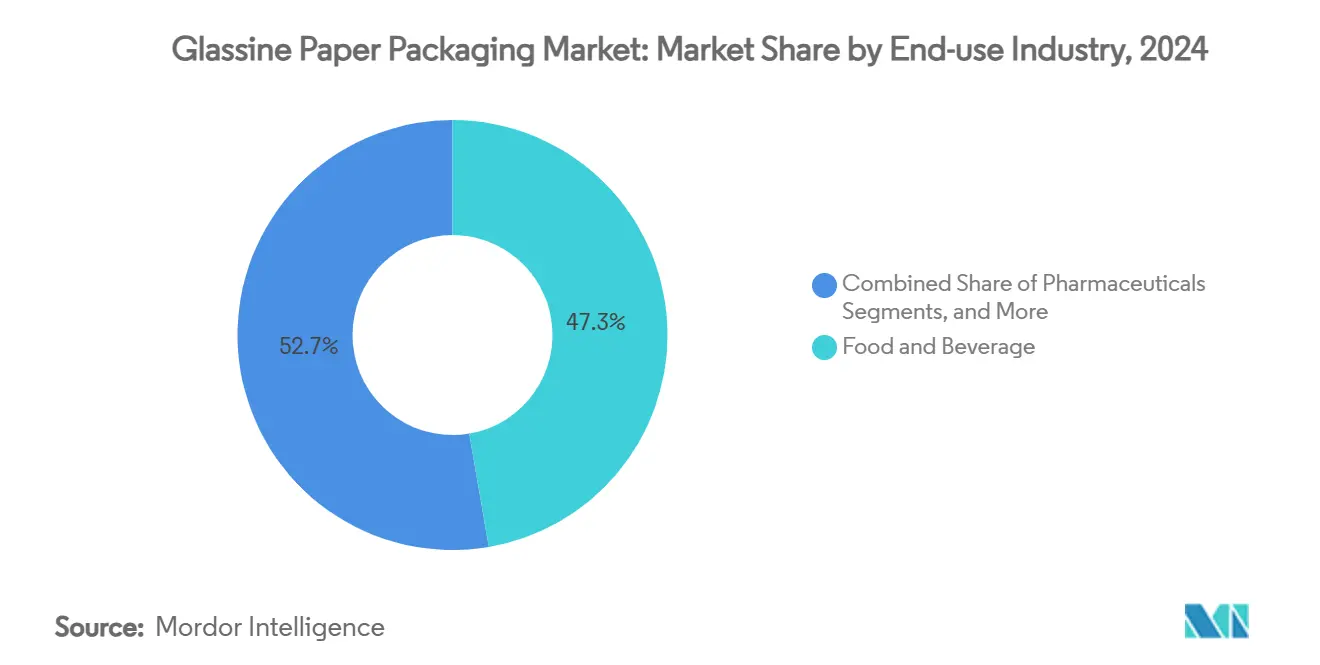

- Por industria de uso final, se proyecta que el tamaño del mercado de embalaje de papel glasine para el segmento farmacéutico crezca a una CAGR del 6,04% entre 2025 y 2030.

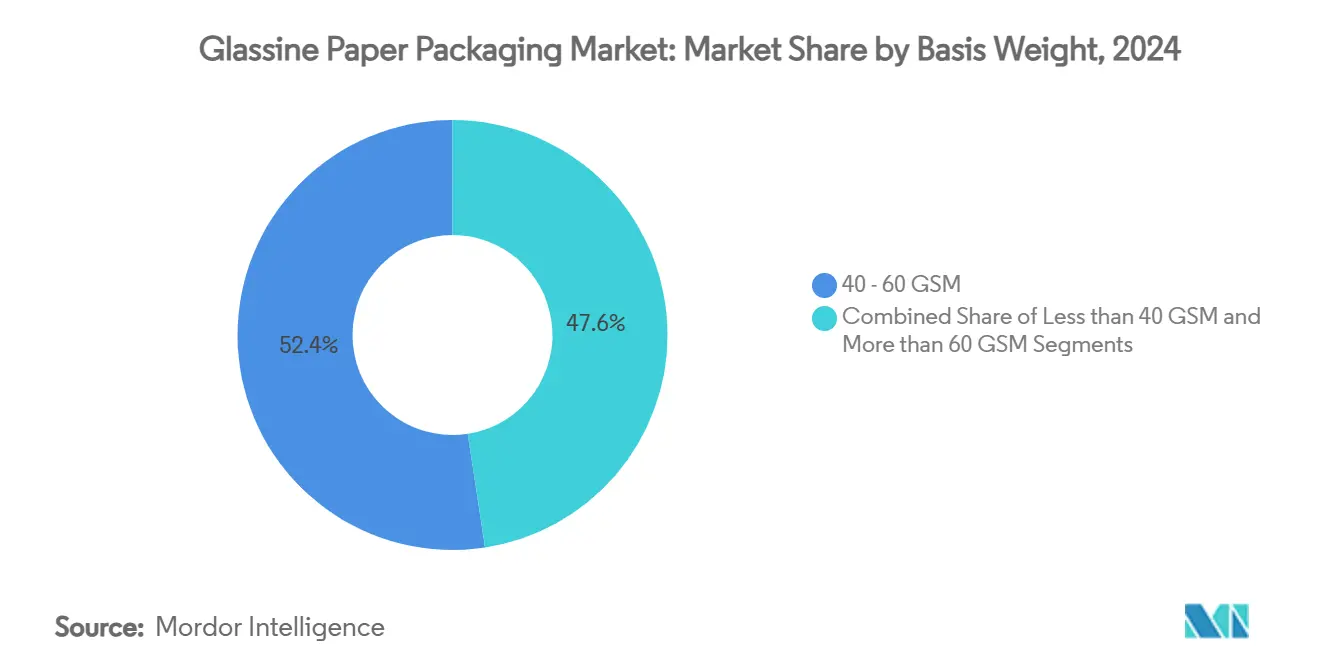

- Por peso base, el segmento de 40-60 GSM capturó una participación del 52,42% del tamaño del mercado de embalaje de papel glasine en 2024.

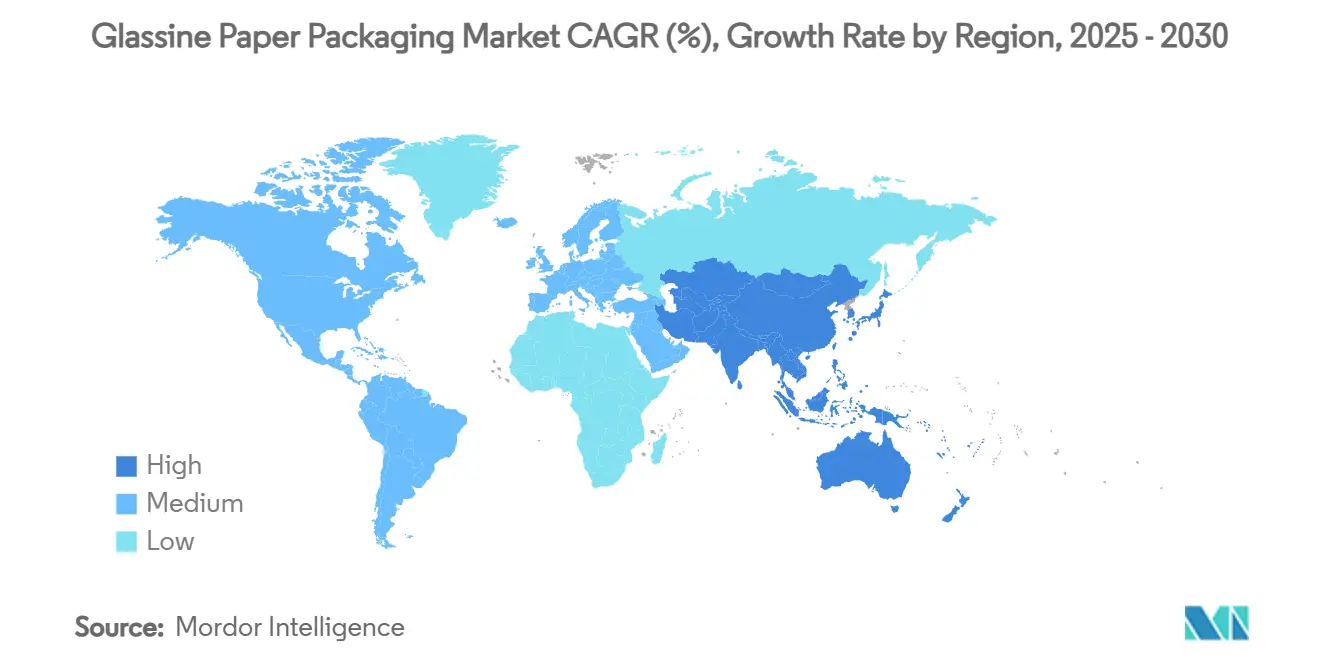

- Por geografía, se proyecta que el tamaño del mercado de embalaje de papel glasine para la región de Asia-Pacífico crezca a una CAGR del 7,16% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Embalaje de Papel Glasine

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda creciente de embalajes reciclables y compostables | +1.2% | Global, con la UE y América del Norte a la cabeza | Mediano plazo (2-4 años) |

| Mandatos globales y regionales estrictos de reducción de plásticos | +0.9% | UE, América del Norte, mercados selectos de APAC | Corto plazo (≤ 2 años) |

| Auge de los ecosistemas de comercio electrónico y entrega de alimentos | +0.7% | Global, concentrado en centros urbanos | Mediano plazo (2-4 años) |

| Expansión de los formatos farmacéuticos de dosis unitaria | +0.5% | América del Norte, UE, Japón | Largo plazo (≥ 4 años) |

| Cambio hacia revestimientos antiadherentes sin silicona | +0.3% | Global, mercados impulsados por la tecnología | Largo plazo (≥ 4 años) |

| Envases translúcidos premium para cosméticos de lujo | +0.2% | UE, América del Norte, mercados de lujo selectos de APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Embalajes Reciclables y Compostables

Los legisladores anclan cada vez más los objetivos de reciclaje en leyes vinculantes, convirtiendo la reciclabilidad de un atributo de marketing en un requisito de acceso al mercado. El Reglamento de Envases y Residuos de Envases 2025/40 exige que todos los envases de consumo comercializados en la UE sean totalmente reciclables para 2030. El papel glasine, producido a partir de fibras de celulosa altamente refinadas, cumple con los criterios de recogida en acera sin necesidad de separación multicapa. Trabajos académicos demuestran que los recubrimientos de alcohol polivinílico reticulado con ácido bórico elevan las barreras de oxígeno y humedad mientras retienen hasta el 82% de biodegradación marina, confirmando que el rendimiento al final de la vida útil puede coexistir con una alta funcionalidad. Los propietarios de marcas ven la compostabilidad como un seguro contra futuras tasas de vertedero, lo que fomenta cambios en las especificaciones hacia sustratos de papel.

Mandatos Globales y Regionales Estrictos de Reducción de Plásticos

Los gobiernos ahora aplican restricciones comerciales y prohibiciones directas de sustancias para frenar los plásticos de un solo uso. La revocación por parte de la FDA de los EE. UU. en marzo de 2025 de 35 notificaciones de contacto con alimentos de PFAS eliminó de la noche a la mañana los tratamientos antigrasa ampliamente utilizados. En paralelo, la norma china GB 43352-2023 para paquetes de mensajería limita los metales pesados en los sobres de envío de papel. Estas reglas convergentes aceleran la sustitución de materiales hacia papel glasine libre de PFAS que ya cumple con los umbrales de metales pesados, reduciendo los plazos de calificación para los nuevos proveedores.

Auge de los Ecosistemas de Comercio Electrónico y Entrega de Alimentos

Los canales de venta directa al consumidor requieren envases que soporten largas rutas de tránsito y múltiples puntos de contacto. Las envolturas resistentes a la grasa mantienen los alimentos para llevar visualmente atractivos, influyendo directamente en el comportamiento de repetición de pedidos. Las e-farmacias farmacéuticas añaden demanda de bolsitas a prueba de manipulaciones con baja transmisión de vapor de agua. El mercado de embalaje de papel glasine se beneficia a medida que los minoristas buscan formatos compatibles con las líneas de empaque automático, pero lo suficientemente delgados para minimizar los costos de envío volumétrico. Por ello, los productores invierten en líneas de corte de precisión de alta velocidad y recubrimiento termosellable para cumplir con los parámetros de tiempo de ciclo de los centros de distribución.

Expansión de los Formatos Farmacéuticos de Dosis Unitaria

Los blisteres de dosis unitaria apoyan la adherencia a la medicación y reducen el riesgo de contaminación. La guía preliminar de la FDA sobre Resultados Esenciales de Administración de Medicamentos destaca la integridad del embalaje como un requisito previo para la eficacia del fármaco.[1]Programa de Alimentos para Humanos, "La FDA determina que la autorización para 35 notificaciones de contacto con alimentos relacionadas con PFAS ya no es efectiva", Administración de Alimentos y Medicamentos de los EE. UU., fda.gov Las superficies termosellables del papel glasine y su resistencia a los productos químicos de esterilización lo convierten en un material de respaldo confiable para sistemas de tabletas y transdérmicos. Los fabricantes con instalaciones de sala limpia validadas y registros de expediente maestro de medicamentos (DMF) disfrutan de barreras de entrada que defienden los márgenes premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mayor costo frente a las películas de polímero convencionales | -0.8% | Global, aplicaciones sensibles al precio | Corto plazo (≤ 2 años) |

| Barrera de humedad intrínseca limitada | -0.6% | Global, regiones de clima húmedo | Mediano plazo (2-4 años) |

| Escasez de suministro de pulpa de madera dura en 2026-27 | -0.4% | América del Norte, Norte de Europa | Mediano plazo (2-4 años) |

| Exposición al precio del carbono de las líneas de acabado | -0.3% | UE, jurisdicciones con impuesto al carbono | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Costo Frente a las Películas de Polímero Convencionales

El supercalandrado del papel glasine requiere un secado y pulido intensivos en energía, lo que eleva los costos unitarios en relación con el polipropileno orientado. El precio del carbono en Europa inflará los gastos generales de producción después de 2026, según las divulgaciones de los productores. Si bien las aplicaciones premium pueden absorber los diferenciales de precio, los envolturas de aperitivos de consumo masivo siguen siendo vulnerables a la sustitución por polímeros a menos que se compensen con tasas de reciclabilidad sobre los plásticos.

Barrera de Humedad Intrínseca Limitada que Requiere Recubrimiento Adicional

El papel glasine sin recubrimiento absorbe la humedad, lo que puede deformar estructuras delicadas en climas húmedos. Los barnices de barrera añaden pasos de proceso y dependencias de proveedores, diluyendo ligeramente las ventajas de la evaluación del ciclo de vida. La investigación en ingeniería de interfaces muestra una mejora del 50,7% en la resistencia al vapor de agua para sistemas a base de papel, pero la ampliación comercial sigue siendo incipiente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Embalaje: Las Envolturas y Rollos Impulsan el Impulso de la Innovación

El segmento de envolturas y rollos contribuyó con una CAGR del 5,83% al mercado general de embalaje de papel glasine entre 2025 y 2030, mientras que las bolsas y bolsitas mantuvieron el liderazgo en ingresos del 38,76% en 2024. En la categoría de envolturas, los calibres más delgados y las geometrías de alimentación continua optimizan el rendimiento del material, alineándose con las necesidades de automatización del comercio electrónico. Los productores ofrecen cada vez más formatos pre-plegados que se adaptan estrechamente a objetos irregulares, reduciendo las tasas de daño durante la clasificación de paquetes.

La inversión en I+D se centra en barnices termosellables que se activan a temperaturas más bajas, reduciendo el consumo de energía en las líneas de envoltura de flujo. Las variantes de revestimiento antiadherente persiguen químicas sin silicona para cumplir con los objetivos de reciclaje sin complicar la recuperación de papel aguas abajo. El segmento se beneficia de la impresión digital en línea, lo que permite gráficos de tiradas cortas para promociones de temporada. Estos factores posicionan colectivamente a las envolturas y rollos como el motor del desarrollo de nuevas aplicaciones dentro del mercado de embalaje de papel glasine.

Por Industria de Uso Final: Los Farmacéuticos Aceleran el Crecimiento

Los alimentos y bebidas retuvieron el 47,31% de los ingresos de 2024, sin embargo, los farmacéuticos hacen avanzar el tamaño del mercado de embalaje de papel glasine a una CAGR del 6,04% hasta 2030. Los formatos de dosis unitaria responden a la demanda hospitalaria de administración por paciente individual, mientras que los sobres termosellables satisfacen las necesidades de respaldo de blisteres de medicamentos de venta libre. Las regulaciones de la FDA bajo 21 CFR 176 permiten el nitrato de sodio-urea como plastificante hasta el 15% en peso en papel glasine para alimentos secos, lo que ilustra la familiaridad regulatoria que facilita la adopción en ciencias de la vida.

Los confiteros artesanales en Europa también se están cambiando al papel glasine para envolturas resistentes a la grasa que muestran la textura del producto. Las marcas de cosméticos elevan los rituales de desempaque especificando mangas translúcidas que revelan las siluetas del producto, combinando el atractivo sensorial con la reciclabilidad. Esta dualidad de función premium y cumplimiento normativo acelera la penetración en diversas industrias.

Por Peso Base: Los Papeles Más Ligeros Capturan la Innovación

La clase de menos de 40 GSM registra el avance más rápido, añadiendo una CAGR del 5,42%, sin embargo, los papeles de 40-60 GSM aún mantienen el 52,42% de la participación del mercado de embalaje de papel glasine en 2024. La optimización del proceso mediante la formación de blancos con control de humedad permite que las hojas más delgadas mantengan su forma durante el moldeado en frío 3D a temperaturas de superficie de herramienta de alrededor de 100 °C.

Los convertidores ven la reducción del peso base como el camino más directo hacia la reducción de emisiones, ya que cada gramo eliminado reduce el consumo de combustible en el transporte de carga. Los pigmentos avanzados ahora aumentan la opacidad, lo que permite que los grados más ligeros enmascaren el contenido sin calibres más pesados. Los productos premium de más de 60 GSM siguen siendo esenciales donde la resistencia al desgarro supera al costo.

Análisis Geográfico

América del Norte generó el 31,48% de los ingresos de 2024, anclada por los maduros sectores farmacéutico y de comida rápida de los Estados Unidos. Los compromisos de los propietarios de marcas para eliminar gradualmente las PFAS aceleran los cambios de especificaciones, mientras que las directrices actualizadas de proveedores de Amazon privilegian los sustratos reciclables. El impuesto al carbono de Canadá orienta a los minoristas hacia los sobres de envío de papel, ampliando la demanda de revestimientos antiadherentes ultraligeros. El auge de la deslocalización cercana de México eleva los requisitos de envolturas resistentes a la grasa en las exportaciones de aperitivos transfronterizas.

Asia-Pacífico lidera el crecimiento con una CAGR del 7,16%, impulsada por los volúmenes de entrega urgente de China y la rápida expansión del servicio de alimentos en India. La norma de mensajería GB 43352-2023 de China establece umbrales de metales pesados que los laboratorios de molinos establecidos pueden verificar, otorgando ventaja de incumbencia a los productores multinacionales. El reglamento de la Autoridad de Seguridad e Inocuidad Alimentaria de India (FSSAI) obliga a los envases de alimentos a utilizar papel de grado alimentario, catalizando la adopción entre los agregadores de comida callejera.[2]Asuntos Regulatorios de Siegwerk, "Regulaciones en Asia", Siegwerk, ink-safety-portal.siegwerk.com El envejecimiento de la población de Japón estimula la demanda de productos farmacéuticos de dosis unitaria, beneficiando los respaldos de papel glasine de especialidad.

Europa crece de manera constante bajo el paraguas del Reglamento de Envases y Residuos de Envases 2025/40. Alemania es pionera en sistemas de recogida en acera donde las declaraciones de reciclabilidad probadas en molinos gozan de la confianza del consumidor. La prohibición de Francia sobre los envolturas de plástico para frutas y verduras orienta a los envasadores de productos hacia ventanas delgadas de papel glasine que mantienen la transpirabilidad. Los clústeres de artículos de lujo en Italia favorecen las mangas translúcidas teñidas para muestras de fragancias, reforzando el posicionamiento premium regional.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado; los cinco principales proveedores controlan aproximadamente el 45% de los ingresos globales, lo que deja espacio para los innovadores de nicho. Mondi, UPM-Kymmene y Sappi mantienen el liderazgo a través de la integración de pulpa, protegiendo los márgenes brutos durante los picos de precios de la fibra de madera. Mondi ha destinado EUR 1.200 millones (USD 1.290 millones) para el crecimiento orgánico, con el 80% de los fondos desplegados a finales de 2024 en activos de embalaje flexible.[3]Equipo de Relaciones con Inversores, "Anuncio de Resultados Semestrales Interinos del Grupo Mondi 2024", Mondi Group, mondigroup.com

La nueva línea de cartón para consumo de 750.000 toneladas de Stora Enso en Oulu amplía su huella de embalaje renovable y ofrece flexibilidad de coproducción para precursores de papel glasine. Amcor obtuvo una patente europea para su papel de rendimiento AmFiber, que incorpora capas de barrera que superan al papel antigrasa estándar mientras sigue siendo reciclable. Los recubridores de especialidad, mientras tanto, apuntan a revestimientos antiadherentes sin silicona, asociándose con fabricantes de equipos originales de electrónica para codiseñar láminas deslizantes de bajo desprendimiento.

La actividad de fusiones y adquisiciones se intensifica a medida que los actores buscan escala y conocimiento en recubrimientos. La adquisición condicional de DS Smith por parte de International Paper señala un interés estratégico en los papeles especiales europeos. Los convertidores más pequeños se diferencian a través de cadenas de suministro certificadas por el FSC y programas de molinos con carbono neutro, atrayendo a los equipos de adquisiciones de marcas de lujo. La rivalidad general se centra en la innovación tecnológica, las credenciales de sostenibilidad y la proximidad de capacidad regional.

Líderes de la Industria del Embalaje de Papel Glasine

Ahlstrom-Munksjö Oyj

Delfortgroup AG

Mondi plc

UPM-Kymmene Corporation

Sappi Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2024: China implementó la norma GB 43352-2023, el primer estándar obligatorio de embalaje urgente que cubre metales pesados y sustancias designadas.

- Mayo de 2024: La Universidad KAIST y la Universidad Yonsei presentaron un recubrimiento de alcohol polivinílico reticulado con ácido bórico que logra hasta el 82% de biodegradación marina mientras mejora el rendimiento de barrera.

- Marzo de 2024: La FDA dictaminó que 35 notificaciones de contacto con alimentos de PFAS ya no eran efectivas, acelerando la transición hacia barreras alternativas.

- Febrero de 2024: Mondi reportó ingresos de EUR 7.330 millones (USD 7.932 millones) para 2023 y confirmó un programa de inversión para el crecimiento orgánico de EUR 1.200 millones (USD 1.290 millones).

Alcance del Informe Global del Mercado de Embalaje de Papel Glasine

| Bolsas y Bolsitas |

| Sobres y Envíos Postales |

| Envolturas y Rollos |

| Otros Tipos de Embalaje (Etiquetas, Revestimientos Antiadherentes) |

| Alimentos y Bebidas |

| Farmacéuticos |

| Cosméticos y Cuidado Personal |

| Industrial y Manufactura |

| Comercio Electrónico y Logística |

| Otras Industrias de Uso Final (Bienes de Consumo de Alta Rotación, Envoltura de Regalos) |

| Menos de 40 GSM |

| 40 - 60 GSM |

| Más de 60 GSM |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Embalaje | Bolsas y Bolsitas | ||

| Sobres y Envíos Postales | |||

| Envolturas y Rollos | |||

| Otros Tipos de Embalaje (Etiquetas, Revestimientos Antiadherentes) | |||

| Por Industria de Uso Final | Alimentos y Bebidas | ||

| Farmacéuticos | |||

| Cosméticos y Cuidado Personal | |||

| Industrial y Manufactura | |||

| Comercio Electrónico y Logística | |||

| Otras Industrias de Uso Final (Bienes de Consumo de Alta Rotación, Envoltura de Regalos) | |||

| Por Peso Base | Menos de 40 GSM | ||

| 40 - 60 GSM | |||

| Más de 60 GSM | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de embalaje de papel glasine para 2030?

Se prevé que el mercado alcance los USD 3.520 millones para 2030 sobre la base de una CAGR del 4,14%.

¿Qué región se está expandiendo más rápido en el embalaje de papel glasine?

Asia-Pacífico lidera el crecimiento con una CAGR del 7,16%, impulsada por la expansión del comercio electrónico y los nuevos estándares regulatorios.

¿Por qué los farmacéuticos están adoptando el papel glasine?

Los formatos de dosis unitaria necesitan respaldos termosellables y resistentes a la humedad que cumplan con las estrictas normas de la FDA, y el papel glasine cumple con estos criterios.

¿Cómo afectan las prohibiciones regulatorias de las PFAS a la elección del sustrato?

La eliminación gradual de las PFAS por parte de la FDA elimina los recubrimientos antigrasa heredados, desplazando la demanda hacia el papel glasine inherentemente libre de PFAS.

¿Qué avance tecnológico ayuda a reciclar los revestimientos antiadherentes?

Una capa intermedia disoluble desarrollada en la Universidad de Michigan Occidental permite que los revestimientos antiadherentes de papel glasine sin silicona vuelvan a ingresar a los flujos de papel estándar.

Última actualización de la página el: