Tamaño y Participación del Mercado de Lubricantes Automotrices de Ghana

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

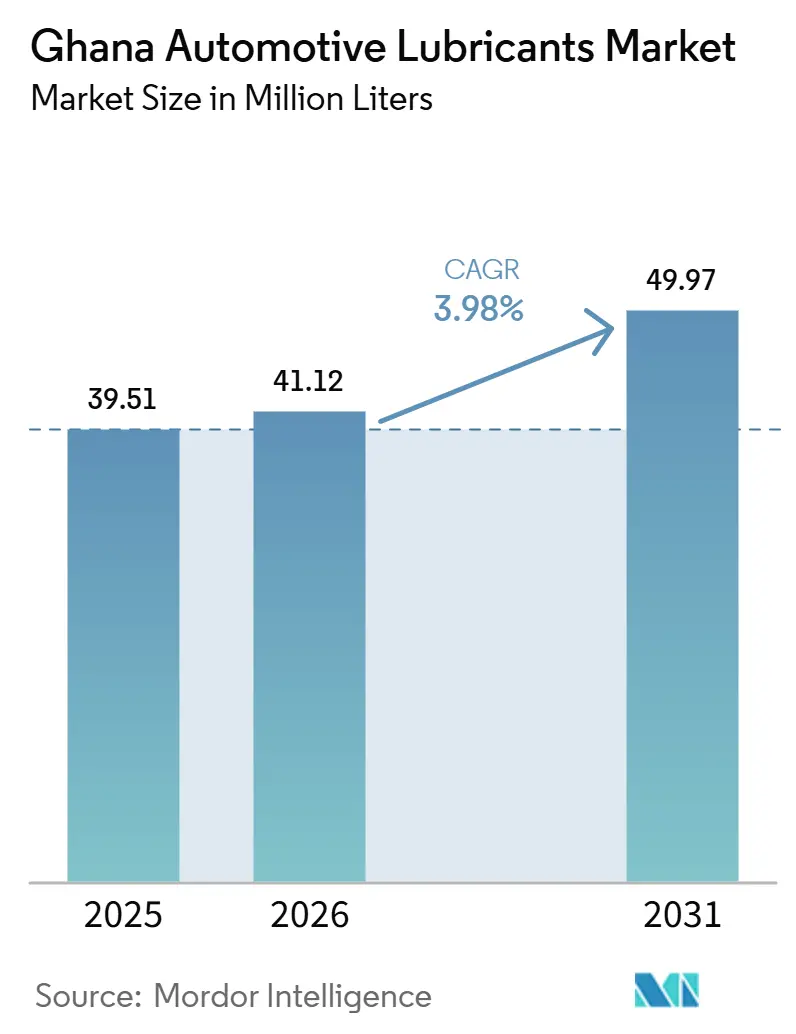

| Tamaño del mercado en el año base (2025) | 39.51 Millones de litros |

| Volumen del Mercado (2026) | 41.12 Millones de litros |

| Volumen del Mercado (2031) | 49.97 Millones de litros |

| Tasa de crecimiento (2026 - 2031) | 3.98% CAGR |

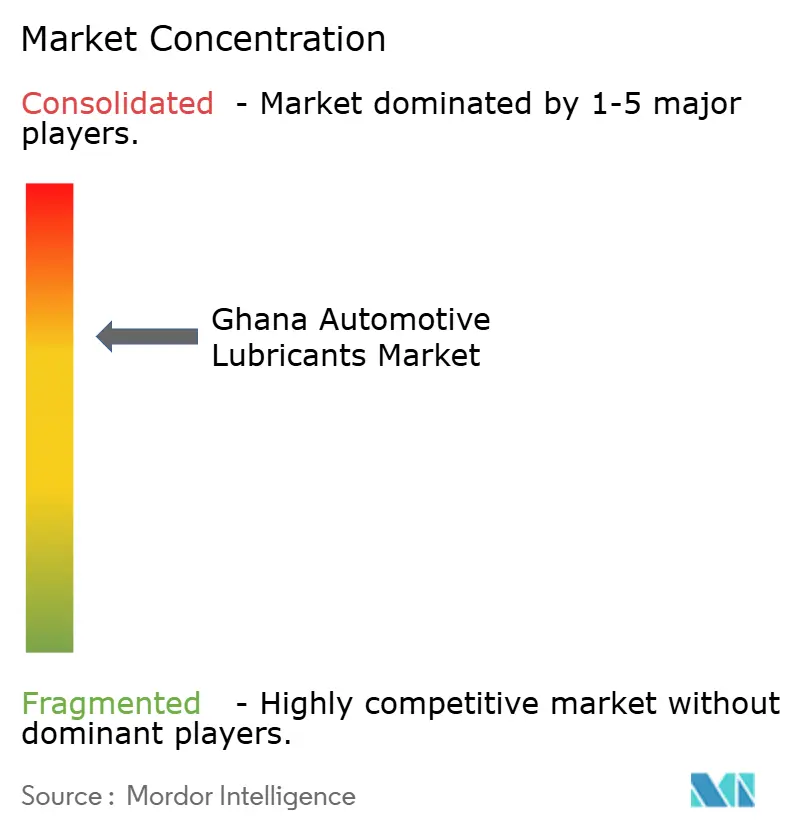

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lubricantes Automotrices de Ghana por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Lubricantes Automotrices de Ghana será de 39,51 millones de litros en 2025, 41,12 millones de litros en 2026, y alcanzará 49,97 millones de litros en 2031, creciendo a una CAGR del 3,98% entre 2026 y 2031. El mercado de lubricantes automotrices de Ghana está respaldado por una estructura de flota que depende en gran medida de las importaciones de vehículos usados, ya que los vehículos más antiguos generalmente requieren cambios de aceite más frecuentes y dependen más de los grados convencionales que los vehículos más nuevos. El crecimiento en el registro de vehículos también está ampliando la base de servicios, con 149.440 registros registrados entre enero y julio de 2025, un 34,4% más que en el mismo período de 2024, lo que indica un ciclo de mantenimiento más amplio en vehículos de pasajeros y comerciales. La demanda está respaldada además por una mayor actividad minera y de construcción, un movimiento de carga más sólido y las operaciones de mezcla local de Tema Lube Oil Company Limited, en la que GOIL PLC y TotalEnergies tienen participaciones accionarias. Las presiones de costos derivadas de la volatilidad del cedi y los productos falsificados continúan pesando sobre el mercado; sin embargo, el presupuesto de 2026 apoya el gasto en transporte y energía, mientras que el crecimiento de la flota continúa impulsando la demanda de lubricantes en todo el país.

Conclusiones Clave del Informe

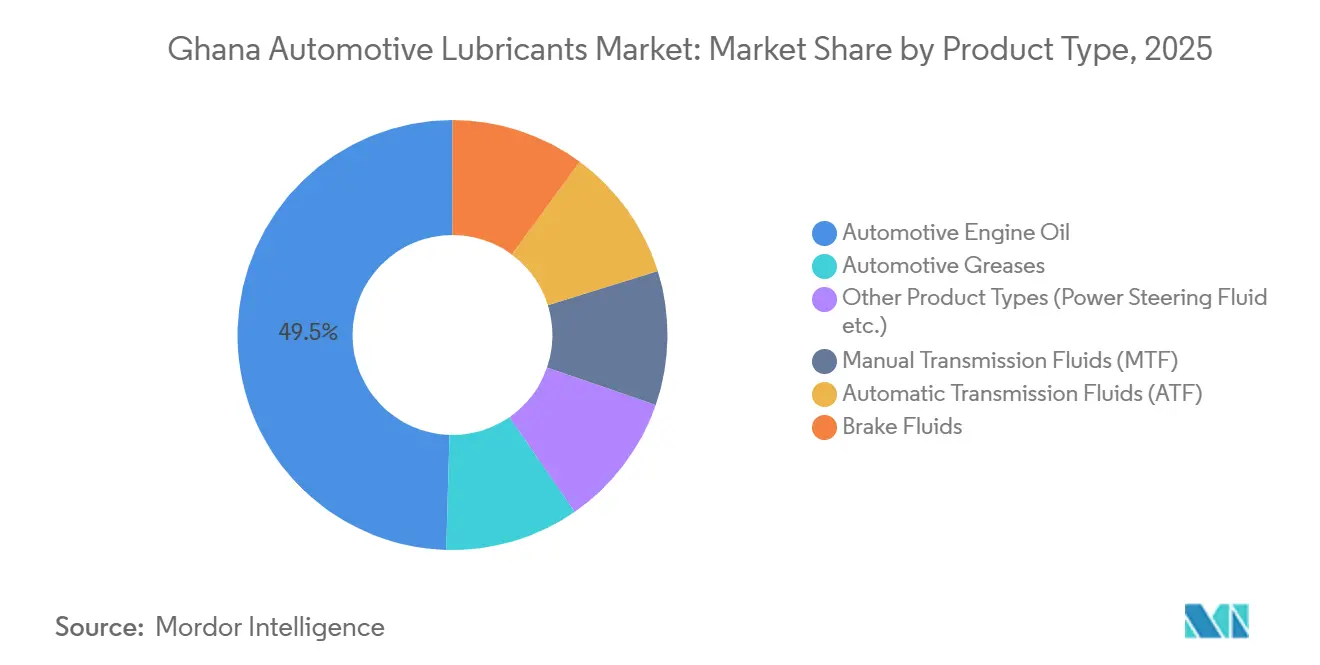

- Por tipo de producto, el Aceite de Motor Automotriz representó el 49,53% de la participación del mercado de lubricantes automotrices de Ghana en 2025, mientras que el Fluido de Transmisión Automática registró la CAGR proyectada más alta del 4,65% hasta 2031.

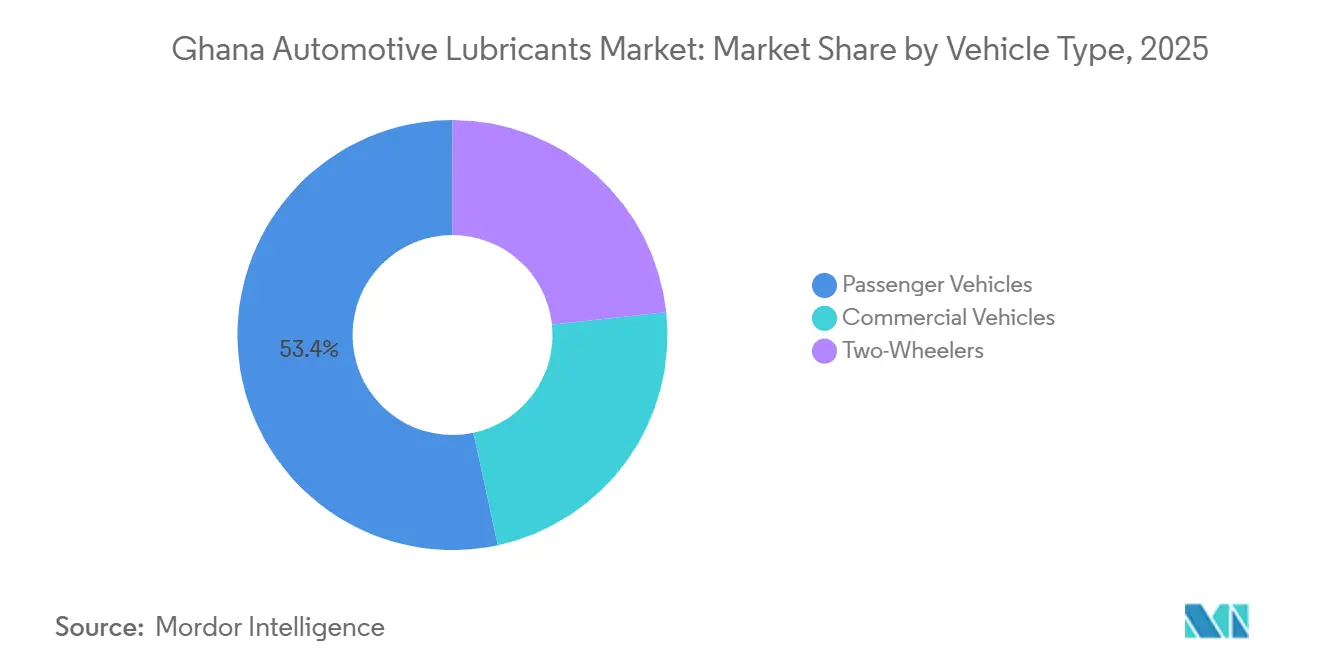

- Por tipo de vehículo, los Vehículos de Pasajeros representaron el 53,38% del tamaño del mercado de lubricantes automotrices de Ghana en 2025, mientras que se prevé que los Vehículos Comerciales se expandan a una CAGR del 4,47% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Lubricantes Automotrices de Ghana

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Antigüedad Promedio de los Vehículos y Predominio de Vehículos Usados | +1.2% | Nacional, con mayor concentración en los clústeres de vehículos urbanos de Greater Accra y la Región de Ashanti | Corto plazo (≤ 2 años) |

| Crecimiento del Parque Vehicular y Expansión de las Operaciones de Flota | +1.0% | Nacional, con extensión hacia los corredores periurbanos de Kumasi, Takoradi y Tamale | Mediano plazo (2-4 años) |

| Expansión de la Minería y la Construcción que Impulsa la Demanda de Equipos Pesados | +0.7% | Región Occidental y cinturón minero de Ashanti, y corredores de infraestructura a nivel nacional | Mediano plazo (2-4 años) |

| Aumento del Uso de Motocicletas y Vehículos de Dos Ruedas | +0.5% | Nacional, con mayor relevancia en centros urbanos y corredores de transporte del norte | Corto plazo (≤ 2 años) |

| Inversiones en Capacidad de Mezcla Local | +0.3% | Greater Accra, especialmente la Zona Industrial de Tema, con extensión a centros de distribución regionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Antigüedad Promedio de los Vehículos y Predominio de Vehículos Usados

La flota activa de Ghana continúa respaldando una demanda de lubricantes estructuralmente elevada, ya que las importaciones de vehículos usados dominan la combinación del mercado y los motores más antiguos requieren un mantenimiento más frecuente que los vehículos más nuevos[1]Autoridad de Ingresos de Ghana, "Sitio Web Oficial," Autoridad de Ingresos de Ghana, gra.gov.gh. Las importaciones anuales de vehículos totalizan aproximadamente 100.000 unidades, de las cuales entre el 85% y el 90% son vehículos de segunda mano, lo que mantiene los intervalos de servicio más cortos y una mayor rotación de lubricantes en toda la flota instalada. Este perfil operativo también respalda una demanda estable de aceites minerales convencionales y grados de viscosidad más elevados, ya que los motores envejecidos y los sellos desgastados son menos compatibles con las formulaciones premium de menor viscosidad. Este perfil de flota explica por qué el Aceite de Motor Automotriz se mantuvo como la categoría de producto más grande en 2025, con vehículos de gasolina y diésel más antiguos que anclan la mayor parte de las compras recurrentes de lubricantes. La combinación de antigüedad de los vehículos también ralentiza la premiumización al mantener a una gran proporción de usuarios enfocados en la compatibilidad, el precio y la disponibilidad, en lugar de en actualizaciones de formulación. Como resultado, el mercado de lubricantes automotrices de Ghana es más resiliente a las fluctuaciones en las ventas de vehículos nuevos que los mercados donde la demanda de lubricantes está más estrechamente vinculada a las tendencias de propiedad de automóviles nuevos.

Crecimiento del Parque Vehicular y Expansión del Sector Transporte

El aumento de vehículos registrados está ampliando la base de mantenimiento recurrente para el mercado de lubricantes automotrices de Ghana, ya que cada incorporación a la flota activa añade futuros ciclos de cambio de aceite, visitas a talleres y demanda de reposición[2]Banco de Ghana, "Informe de Política Monetaria," Banco de Ghana, bog.gov.gh. El Informe de Política Monetaria de septiembre de 2025 del Banco de Ghana citó 149.440 registros de vehículos entre enero y julio de 2025, un 34,4% más que en el período comparable de 2024, lo que señala una clara expansión del parque vehicular nacional. La actividad de transporte por aplicación en Accra y Kumasi eleva el kilometraje anual por vehículo muy por encima de los niveles de propiedad privada, lo que significa que el uso de lubricantes crece más rápido a medida que se expanden los vehículos operados comercialmente. El mercado automotriz más amplio de Ghana fue valorado en 2.000 millones de USD en 2025 y se estima en 2.200 millones de USD en 2026, situando la demanda de lubricantes dentro de un ciclo de gasto en transporte más amplio. Los pilotos de crédito al consumo y arrendamiento de los bancos comerciales son habilitadores graduales del acceso a vehículos más nuevos, lo que respaldaría un cambio gradual hacia vehículos compatibles con multigrado y sintéticos a lo largo del tiempo. Este cambio no reduce la demanda en el mercado de lubricantes automotrices de Ghana, pero es probable que modifique la combinación de productos que los distribuidores y las redes de servicio enfatizan durante el período de pronóstico.

Expansión de los Sectores Minero y de la Construcción

La actividad minera y de construcción está añadiendo una capa comercial de alto volumen al mercado de lubricantes automotrices de Ghana, ya que los equipos pesados consumen grandes volúmenes de lubricantes en motores, sistemas hidráulicos, transmisiones y engranajes. La producción de oro de Ghana alcanzó 5,9 millones de onzas en 2025, un 23,4% más que en 2024, marcando un año récord y ampliando la base operativa para la maquinaria intensiva en lubricantes en los corredores mineros. La producción de minería a pequeña escala aumentó un 63,8% en 2025, añadiendo una corriente de demanda difusa pero significativa más allá de las grandes operaciones formales. En 2026, la Mina de Oro Damang inició un programa de inversión en flota de 250 millones de USD que incluyó 52 máquinas principales, excavadoras Liebherr, excavadoras Caterpillar 395 y camiones de volteo Caterpillar 777, todos los cuales tienen requisitos de lubricación intensivos. Esto crea una oportunidad de canal para los proveedores que pueden atender los cinturones mineros y los corredores de infraestructura con suministro a granel confiable, soporte en campo y gamas de productos adecuadas para los ciclos de equipos de trabajo pesado.

Aumento del Uso de Motocicletas y Vehículos de Dos Ruedas

El uso de motocicletas se está convirtiendo en un segmento de demanda más visible en el mercado de lubricantes automotrices de Ghana, particularmente a medida que los vehículos de dos ruedas asumen un papel más importante en la movilidad urbana, los servicios de entrega y el transporte informal. El Proyecto de Ley de Enmienda al Tráfico Vial aprobado en 2025 proporcionó respaldo legal para los taxis en motocicleta, abriendo un entorno operativo más claro para los proveedores de marcas que buscan atender al segmento Okada a través de canales formales. En 2026 se lanzó un esquema gubernamental de compra a plazos de motocicletas eléctricas; sin embargo, la base instalada sigue siendo predominantemente de combustión para el período cubierto en este informe. La demanda de lubricantes convencionales de dos tiempos y cuatro tiempos tiene, por tanto, margen para expandirse a medida que el uso comercial se vuelve más organizado y más accesible para los distribuidores establecidos. La formalización también importa a nivel de canal, ya que los proveedores de marcas pueden profundizar la penetración en redes de servicio que históricamente han operado fuera de las estructuras organizadas de distribución y control de calidad. Si bien los vehículos de dos ruedas no son el segmento más grande, representan una categoría más estratégica para la especialización de productos y la planificación de la ruta al mercado en el mercado de lubricantes automotrices de Ghana.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Productos Falsificados y de Calidad Inferior | -0.6% | Nacional, con mayor severidad en los mercados periurbanos y los canales de servicio informales de Greater Accra, Ashanti y las regiones Central | Corto plazo (≤ 2 años) |

| Alta Sensibilidad al Precio del Consumidor | -0.4% | Nacional, con mayor efecto en los mercados rurales y semiurbanos donde el poder adquisitivo es más limitado | Mediano plazo (2-4 años) |

| Volatilidad del Tipo de Cambio del Cedi y Presión sobre los Costos de Importación | -0.3% | Nacional, afectando todas las unidades de mantenimiento de existencias dependientes de importaciones y los distribuidores con exposición en USD sin cobertura | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Productos Falsificados y de Calidad Inferior

Los lubricantes falsificados siguen siendo una restricción estructural en el mercado de lubricantes automotrices de Ghana. Los productos falsos y de calidad inferior socavan la confianza, distorsionan los precios y debilitan la posición de los proveedores de marcas en los canales informales. El problema se extiende por toda África Occidental, y los casos de aplicación de la ley en países vecinos a finales de 2025 y mediados de 2026 ponen de relieve cuán activas siguen siendo estas cadenas de suministro ilícitas en toda la región. Los productos falsificados suelen ser reempacados en envases originales o botellas casi idénticas, lo que dificulta la detección por parte de los consumidores y los pequeños talleres en el punto de compra. La Autoridad Nacional del Petróleo de Ghana regula los estándares de calidad de los productos, pero la aplicación es menos consistente en los canales de servicio informales, donde el precio y la disponibilidad suelen superar a la verificación. Esto limita la captación de marcas premium en el segmento medio del mercado, ya que el crecimiento del volumen no se traduce completamente en mayores ingresos de marcas cuando el suministro falsificado sigue siendo fácilmente accesible. Esta restricción es particularmente relevante para los proveedores que intentan orientar a los clientes hacia formulaciones de mayor valor, ya que la incertidumbre sobre la calidad desplaza las decisiones de compra hacia el precio en lugar de la especificación.

Alta Sensibilidad al Precio que Limita la Premiumización

La sensibilidad al precio sigue siendo una restricción significativa en el mercado de lubricantes automotrices de Ghana, ya que muchos compradores priorizan la asequibilidad inicial sobre el rendimiento de mayor duración de drenaje o los grados de mayor especificación. Los lubricantes de marca genuinos pueden tener un precio entre un 50% y un 70% por encima de las alternativas falsificadas o de calidad inferior, lo que crea un riesgo persistente de migración hacia productos más económicos en los mercados semiurbanos y rurales. Esta presión es más fuerte en las flotas donde dominan los motores más antiguos, ya que muchos usuarios siguen vinculados a productos monogrado o 15W-40 que se adaptan tanto al perfil mecánico del vehículo como a las limitaciones financieras del propietario. El posicionamiento de Puma Energy de las variantes de aceite mineral como adecuadas para el mercado de vehículos de segunda mano de Ghana ilustra que los principales proveedores ya diseñan su arquitectura de productos en torno a las limitaciones de asequibilidad. Las formulaciones premium aún tienen margen para crecer, pero la adopción está más concentrada en flotas comerciales y operaciones mineras, donde el tiempo de inactividad, la protección del motor y el costo del ciclo de vida reciben más atención que el precio en estantería por sí solo. Como resultado, la premiumización en el mercado masivo probablemente seguirá siendo gradual incluso a medida que la demanda total de lubricantes continúe expandiéndose durante el período de pronóstico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Aceite de Motor Automotriz Ancla el Volumen; los Grados de Transmisión se Aceleran

El Fluido de Transmisión Automática es el segmento de producto de más rápido crecimiento en el mercado de lubricantes automotrices de Ghana, con una proyección de expansión a una CAGR del 4,47% hasta 2031. Este crecimiento está vinculado al aumento gradual de las importaciones de vehículos usados más nuevos equipados con transmisiones automáticas, lo que está cambiando lentamente la combinación de servicios aunque la flota en general sigue siendo antigua según los estándares regionales. La tendencia también está respaldada por la regla de importación de 10 años de Ghana, que favorece los vehículos modelo año 2016 en adelante e impulsa un cambio gradual hacia SUV y sedanes más nuevos que ingresan a la flota activa. El perfil de importaciones del cuarto trimestre de 2025 refuerza este punto, ya que los vehículos usados con capacidades de motor entre 1.500 cm³ y 3.000 cm³ se ubicaron entre las categorías de importación más grandes por valor en GHS 3.100 millones. Los Fluidos de Transmisión Manual y los Fluidos de Frenos continúan atendiendo a la base instalada más grande de vehículos heredados, pero su perspectiva de crecimiento es más limitada a medida que la renovación incremental de la flota desplaza el equilibrio entre los trenes de transmisión más antiguos y los más nuevos.

El Aceite de Motor Automotriz representó el 49,53% de la participación del mercado de lubricantes automotrices de Ghana en 2025, manteniendo su posición en el centro de la demanda nacional de lubricantes a medida que los vehículos de gasolina y diésel continúan dominando la flota activa. Dentro de este segmento, los productos 15W-XX y monogrado representan la mayor parte del volumen, ya que la compatibilidad con motores más antiguos y los precios minoristas más bajos siguen siendo más importantes que la sofisticación de la formulación en gran parte del mercado. Al mismo tiempo, los grados 0W-XX y 5W-XX están ganando visibilidad en los canales minoristas premium a medida que los propietarios de vehículos más nuevos y los puntos de servicio organizados amplían la gama de productos disponibles. El lanzamiento por parte de Vivo Energy Holding B.V del Shell Helix Ultra 0W-20 SP en marzo de 2024 y la gama Shell Advance en marzo de 2026 ilustran cómo los proveedores están expandiendo los niveles de productos sintéticos y especializados. Los requisitos de licencia de la Autoridad Nacional del Petróleo y los estándares de homologación de la Autoridad de Normas de Ghana también favorecen a las marcas establecidas, ya que el cumplimiento sirve como una barrera práctica para las importaciones de menor calidad y no verificadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Vehículo: El Mantenimiento de Vehículos de Pasajeros Domina; la Demanda Comercial se Dispara

Los vehículos comerciales son el segmento de vehículos de más rápido crecimiento en el mercado de lubricantes automotrices de Ghana, con una proyección de crecimiento del segmento a una CAGR del 4,47% hasta 2031. Este crecimiento está vinculado al movimiento de carga, la producción minera, la construcción de infraestructura y la actividad logística relacionada con la CEDEAO, todo lo cual eleva colectivamente las tasas de utilización de camiones y equipos pesados. La inversión en flota de 2026 de la Mina de Oro Damang añadió 52 máquinas grandes a la base operativa, expandiendo directamente la demanda de aceites de motor para trabajo pesado, fluidos hidráulicos y lubricantes para engranajes en la Región Occidental. El enfoque de GOIL PLC en una mayor penetración del sector minero en 2025 indica además que los principales proveedores ven las cuentas comerciales e industriales como un canal de crecimiento importante. Los aceites de alta viscosidad como el 15W-40 siguen siendo dominantes en este segmento, aunque la entrada de camiones más nuevos está comenzando a impulsar un cambio gradual hacia formulaciones multigrado.

Los vehículos de pasajeros representaron el 53,38% de la combinación por tipo de vehículo en 2025, convirtiéndolos en el segmento de uso final más grande, ya que los automóviles privados y los taxis informales continúan dominando la flota con licencia. El parque vehicular registrado de Ghana se sitúa en 3,6 millones de unidades, con la actividad vehicular diaria concentrada en Accra y Kumasi, donde los cambios de aceite de rutina y las visitas a talleres son más frecuentes. Los vehículos de dos ruedas siguen siendo el segmento más pequeño por volumen; sin embargo, la legalización de los taxis en motocicleta y un esquema de compra a plazos respaldado por el gobierno están aumentando su relevancia comercial para los proveedores de lubricantes. Este segmento también difiere de los vehículos de cuatro ruedas en los requisitos de formulación, lo que hace que los productos especializados como Shell Advance AX7 y Shell Advance Ultra sean relevantes a pesar de la base más pequeña del segmento. Los vehículos de pasajeros siguen siendo el ancla de volumen del mercado de lubricantes automotrices de Ghana, mientras que los vehículos comerciales y los de dos ruedas continúan dando forma a la planificación de productos y canales en el futuro.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Greater Accra representa la mayor participación de las transacciones de lubricantes en Ghana, lo que refleja el papel de la región como centro comercial y administrativo del país y el principal punto de entrada para los lubricantes terminados importados y los aceites base. El Puerto de Tema refuerza esta posición al servir como la principal puerta de entrada logística para la cadena de valor de los lubricantes, otorgando a Accra y Tema una ventaja en el acceso al suministro, la referencia de precios y la disponibilidad de productos. TotalEnergies opera una red de 273 estaciones, y Vivo Energy Holding B.V gestiona más de 244 puntos de venta de la marca Shell, con una fuerte concentración a lo largo del corredor Accra, Tema y Kumasi. Tema Lube Oil Company Limited, ubicada en la Zona Industrial de Tema, refuerza aún más el papel de Greater Accra como la principal base de mezcla y distribución doméstica. Las funciones de licencia y supervisión de calidad de la Autoridad Nacional del Petróleo también están centradas en Accra, lo que hace que el cumplimiento formal sea más sólido en las áreas donde las marcas organizadas ya son más visibles.

La Región de Ashanti forma el segundo centro de consumo más grande de Ghana, ya que Kumasi combina una alta actividad de transporte con proximidad a las principales zonas mineras. Las operaciones mineras alrededor de Obuasi y los corredores cercanos respaldan una demanda sostenida de aceites de motor para trabajo pesado, fluidos hidráulicos y aceites para engranajes que sirven tanto a flotas como a equipos estacionarios. AngloGold Ashanti proyectó una producción combinada de 2026 de Obuasi e Iduapriem de entre 472.000 y 530.000 onzas, lo que indica una base operativa duradera para la demanda de lubricantes especializados en el cinturón minero de Ghana. Las regiones de Brong-Ahafo y Occidental están registrando un mayor consumo derivado de la actividad minera a pequeña escala, donde la demanda de servicios está presente pero sigue siendo difícil de capturar a través de canales formales de marcas.

Las regiones Norte, Alto Este, Alto Oeste y Volta siguen siendo más pequeñas en volumen absoluto, pero son estratégicamente relevantes, ya que el uso de vehículos de dos ruedas y la actividad de servicio informal les otorgan un perfil de demanda de lubricantes distinto. Las limitaciones de distribución siguen siendo un factor clave en estos mercados, donde los mecánicos de carretera y las tiendas de repuestos manejan gran parte del comercio de lubricantes, aumentando la exposición al suministro falsificado. La apertura de una nueva estación de servicio en Bibiani en 2024 bajo Engen Ghana, ahora MISA Energy, refleja un esfuerzo más amplio de los operadores organizados por llegar a los mercados secundarios. A medida que la inversión en carreteras bajo el presupuesto de 2026 mejore la conectividad de los corredores, se espera que la demanda en estas regiones crezca más rápido desde una base más pequeña, dando a los proveedores la oportunidad de ampliar su alcance físico sin alterar la jerarquía nacional general.

Panorama Competitivo

El mercado de lubricantes automotrices de Ghana está moderadamente consolidado. GOIL PLC, TotalEnergies, Vivo Energy Holding B.V y Engen, ahora MISA Energy, forman el grupo central de marcas que compiten de manera más visible a través de estaciones de servicio, disponibilidad de productos y confianza del cliente. La posición de GOIL está reforzada por su escala en ventas de productos petrolíferos y la integración vertical a través de Tema Lube Oil Company Limited, lo que ayuda a proteger la economía de los productos mezclados de algunas presiones de costos de importación. El aumento del 54,8% en las ganancias de GOIL a GHS 84,7 millones en 2024 refleja la fortaleza operativa de la empresa mientras compite en combustibles, lubricantes y alcance de red. TotalEnergies se beneficia de su propia participación en TLOC, mientras que Vivo Energy fortaleció su cadena de suministro africana más amplia y el acceso a tecnología a través de la adquisición completada de Engen en 2024.

El espacio más abierto se encuentra en las cuentas de flotas comerciales y mineras, donde la venta basada en especificaciones sigue siendo menos desarrollada que la venta minorista de automóviles de pasajeros. Los operadores de flotas y los contratistas mineros compran en función del tiempo de actividad, el rendimiento de drenaje, la alineación con el fabricante de equipos originales y el soporte de servicio, lo que otorga a los proveedores premium y especializados un argumento de valor más claro que en los canales de consumo impulsados por el precio. FUCHS, Motul y Gulf Oil son marcas internacionales de nivel medio que pueden apuntar a este espacio fuera de las redes de las principales empresas de comercialización de petróleo. Al mismo tiempo, los productos falsificados continúan socavando la estructura del mercado formal, ya que la fortaleza de la marca en los puntos de venta organizados no se extiende de manera consistente a los talleres informales y los canales de carretera.

La competencia también se está volviendo más orientada al producto, ya que los participantes del mercado están utilizando lanzamientos de productos y actualizaciones de red para defender la participación y mejorar la vinculación de lubricantes en los puntos de venta de combustible al por menor. Vivo Energy Holding B.V lanzó Shell Helix Ultra 0W-20 SP en 2024 y Shell Advance AX7 y Ultra en 2026, demostrando cómo las cadenas de tecnología globales se están adaptando a los requisitos de vehículos y motocicletas de Ghana. El plan de GOIL de renovar 270 estaciones para diciembre de 2025 refleja una estrategia de modernización de red destinada a mejorar la experiencia del cliente y aumentar las ventas de lubricantes dentro de su huella existente. Los vehículos eléctricos de dos ruedas siguen siendo una consideración a más largo plazo, pero la ventana 2026-2031 sigue dominada por la demanda de motores de combustión, por lo que el posicionamiento competitivo sigue centrado en los lubricantes convencionales y la ejecución en canales formales.

Líderes de la Industria de Lubricantes Automotrices de Ghana

TotalEnergies

GOIL PLC

Puma Energy

Oando PLC

Vivo Energy Holding B.V

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Vivo Energy Holding B.V lanzó la gama de lubricantes Shell Advance AX7 y Shell Advance Ultra en la Estación de Servicio Shell del Aeropuerto, Accra. Los productos están diseñados para vehículos de dos ruedas y cuentan con tecnología de protección contra el desgaste y reducción de la fricción. Están disponibles a nivel nacional a través de los puntos de venta Shell y revendedores acreditados, dirigidos al segmento Okada recientemente legalizado de Ghana.

- Julio de 2025: GOIL PLC anunció planes para renovar 270 estaciones de combustible a nivel nacional para diciembre de 2025. Las mejoras incluyen mejoras estructurales, sistemas de bombeo mejorados e instalaciones para clientes mejoradas, con el objetivo de aumentar las tasas de vinculación de lubricantes y fortalecer la experiencia de marca.

Alcance del Informe del Mercado de Lubricantes Automotrices de Ghana

Los lubricantes automotrices son fluidos y grasas diseñados para reducir la fricción, disipar el calor y prevenir el desgaste entre las partes móviles de los vehículos. Están compuestos de aceites base y aditivos químicos que protegen los motores, las transmisiones y los componentes del chasis contra la corrosión y el óxido.

El mercado de lubricantes automotrices de Ghana está segmentado por tipo de producto y tipo de vehículo. Por tipo de producto, el mercado está segmentado en aceite de motor automotriz, fluidos de transmisión manual (MTF), fluidos de transmisión automática (ATF), fluidos de frenos, grasas automotrices y otros tipos de productos (fluido de dirección asistida, etc.). Por tipo de vehículo, el mercado está segmentado en vehículos de pasajeros, vehículos comerciales y motocicletas. Los tamaños y pronósticos del mercado se proporcionan en términos de volumen (Litros).

| Aceite de Motor Automotriz | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados | |

| Fluidos de Transmisión Manual (MTF) | |

| Fluidos de Transmisión Automática (ATF) | |

| Fluidos de Frenos | |

| Grasas Automotrices | |

| Otros Tipos de Productos (Fluido de Dirección Asistida, etc.) |

| Vehículos de Pasajeros |

| Vehículos Comerciales |

| Motocicletas |

| Por Tipo de Producto | Aceite de Motor Automotriz | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Fluidos de Transmisión Manual (MTF) | ||

| Fluidos de Transmisión Automática (ATF) | ||

| Fluidos de Frenos | ||

| Grasas Automotrices | ||

| Otros Tipos de Productos (Fluido de Dirección Asistida, etc.) | ||

| Por Tipo de Vehículo | Vehículos de Pasajeros | |

| Vehículos Comerciales | ||

| Motocicletas |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Lubricantes Automotrices de Ghana?

Se proyecta que el tamaño del Mercado de Lubricantes Automotrices de Ghana será de 39,51 millones de litros en 2025, 41,12 millones de litros en 2026, y alcanzará 49,97 millones de litros en 2031, creciendo a una CAGR del 3,98% entre 2026 y 2031.

¿Qué categoría de producto lidera el consumo de lubricantes en Ghana?

El Aceite de Motor Automotriz se mantuvo como la categoría más grande en 2025 con una participación del 49,53%, respaldado por la gran base de vehículos de gasolina y diésel más antiguos que necesitan servicio frecuente y siguen siendo más dependientes de los grados convencionales.

¿Qué segmento de vehículos está creciendo más rápido en el espacio de lubricantes de Ghana?

Se proyecta que los Vehículos Comerciales crecerán a una CAGR del 4,47% hasta 2031, respaldados por la actividad de carga, la producción minera, las obras de infraestructura y una mayor intensidad de uso que los vehículos privados.

¿Por qué los vehículos usados son tan importantes para las ventas de lubricantes en Ghana?

Las importaciones de vehículos usados dominan la combinación de la flota, y los motores más antiguos generalmente requieren intervalos de drenaje más cortos, aceites de mayor viscosidad y un mantenimiento más frecuente, lo que eleva la demanda recurrente de lubricantes en talleres y puntos de venta minoristas.

Última actualización de la página el: