Tamaño y Participación del Mercado de Máquinas y Equipos de Torneado en Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

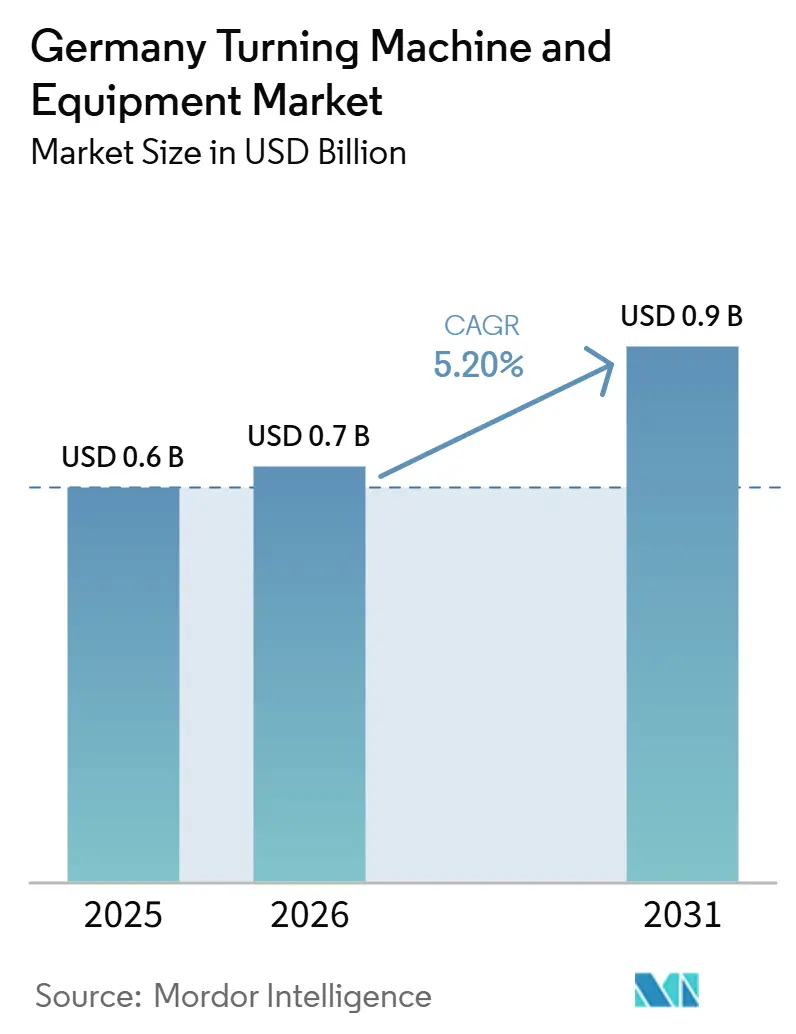

| Tamaño del mercado en el año base (2025) | 0.6 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.7 Mil millones de dólares |

| Tamaño del Mercado (2031) | 0.9 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.20% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Máquinas y Equipos de Torneado en Alemania por Mordor Intelligence

Se espera que el tamaño del Mercado de Máquinas y Equipos de Torneado en Alemania crezca de 0,6 mil millones de USD en 2025 a 0,7 mil millones de USD en 2026 y se prevé que alcance 0,9 mil millones de USD en 2031 a una CAGR del 5,20% durante 2026-2031.

Alemania sigue siendo uno de los principales países exportadores de máquinas herramienta del mundo, respaldado por su sólida base de ingeniería de precisión, ya que los usuarios domésticos en los sectores automotriz, aeroespacial, tecnología médica y maquinaria industrial aún dependen de sistemas de torneado de precisión con soporte de ingeniería local y cobertura de servicio establecida. El sector alemán de máquinas herramienta en su conjunto produjo 13,6 mil millones de EUR (16,0 mil millones de USD) en 2025, y la VDW espera que la producción aumente ligeramente a 13,7 mil millones de EUR (16,1 mil millones de USD) en 2026, lo que indica que el mercado de máquinas y equipos de torneado en Alemania se está beneficiando del primer repunte de producción esperado tras dos difíciles años de pedidos. El gasto federal en infraestructura, defensa, digitalización y movilidad está creando un mejor entorno de inversión. Al mismo tiempo, la fabricación de tecnología médica y la producción general de maquinaria continúan apoyando la renovación de equipos y las adiciones de capacidad en el mercado de máquinas y equipos de torneado en Alemania. La adopción de la Industria 4.0, la actividad de modernización y el cambio hacia plataformas CNC conectadas con carga robótica y medición en línea también están cambiando las prioridades de compra, ayudando al mercado de máquinas y equipos de torneado en Alemania a pasar de tornos independientes hacia celdas de torneado integradas y sistemas multitarea. La debilidad de los pedidos en el sector automotriz, la mayor competencia de proveedores asiáticos y la persistente escasez de mano de obra cualificada siguen limitando el ritmo de expansión. Sin embargo, la recuperación de pedidos de finales de 2025 y la demanda sostenida de aplicaciones de defensa, médicas, electrónicas y de maquinaria respaldan una inversión sostenida en máquinas y equipos de torneado hasta 2031.

Conclusiones Clave del Informe

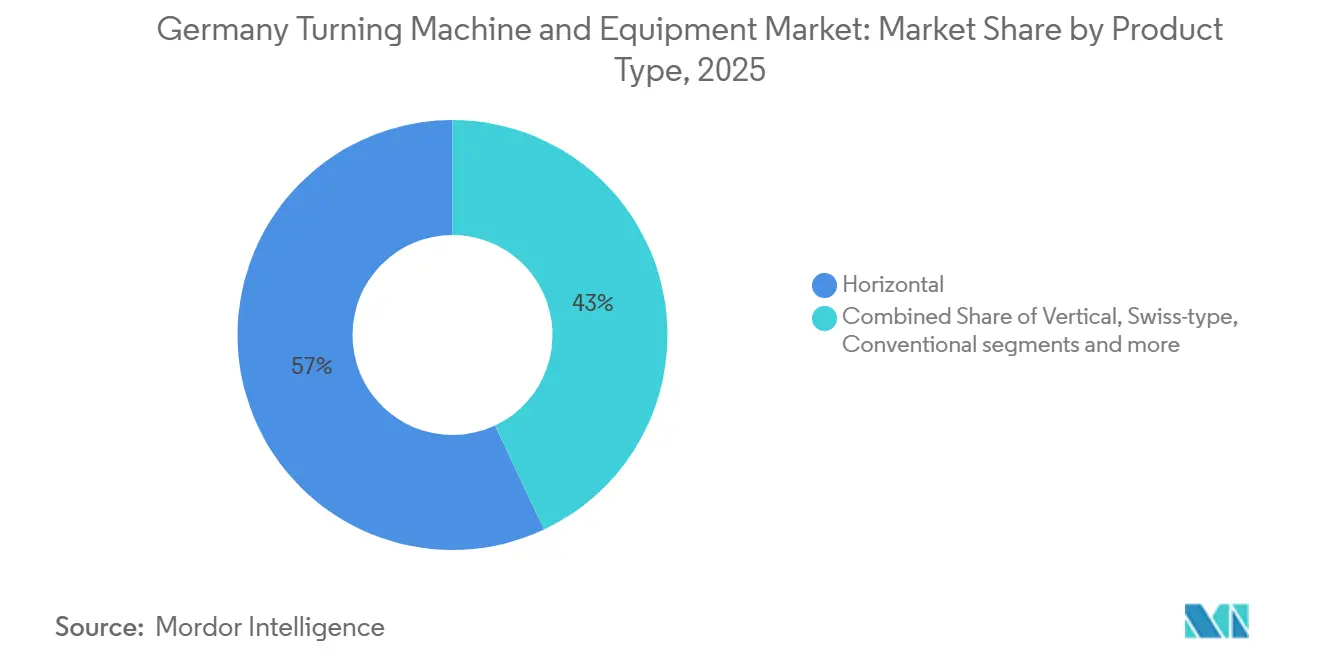

- Por tipo de producto, el segmento horizontal lideró con una participación del 57% en 2025, mientras que se prevé que el segmento multitarea registre una CAGR del 6,5% hasta 2031.

- Por tipo de automatización, el CNC totalmente automático representó el 88% de la participación del mercado de máquinas y equipos de torneado en Alemania en 2025 y se proyecta que se expanda a una CAGR del 6,3% hasta 2031.

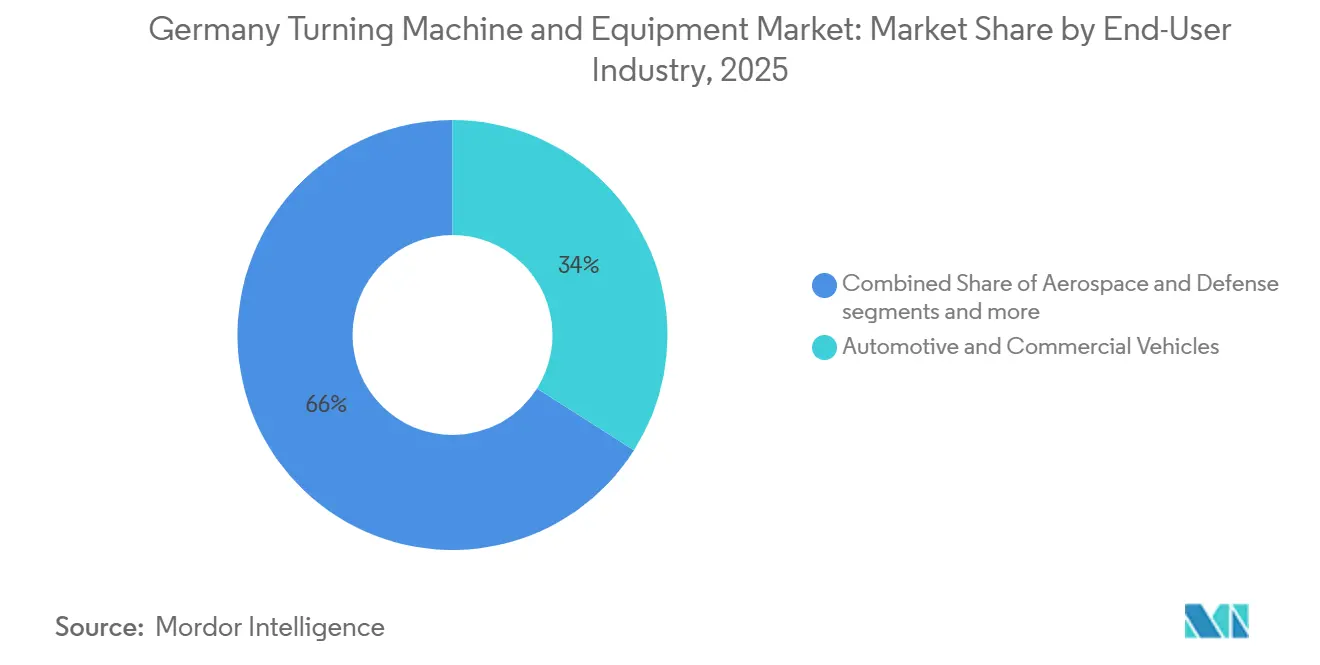

- Por industria de usuario final, el sector automotriz y de vehículos comerciales representó el 34% del tamaño del mercado de máquinas y equipos de torneado en Alemania en 2025, mientras que se prevé que aeroespacial y defensa registre la CAGR más alta del 6,7% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Máquinas y Equipos de Torneado en Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sólida Base de Fabricación de Máquinas Herramienta en Alemania | +1.2% | Nacional, concentrado en Baden-Württemberg y Baviera | Mediano plazo (2-4 años) |

| Sustitución de Máquinas Impulsada por la Industria 4.0 | +1.0% | Nacional, con ganancias tempranas en los clústeres de fabricación de Stuttgart, Múnich y Dortmund | Mediano plazo (2-4 años) |

| Fuerte Demanda de la Fabricación de Maquinaria Industrial | +0.9% | Nacional | Corto plazo (≤ 2 años) |

| Competitividad de la Fabricación Orientada a la Exportación | +0.8% | Nacional, con efecto secundario en los mercados de exportación de la UE | Mediano plazo (2-4 años) |

| Regionalización de la Cadena de Suministro Europea que Apoya la Expansión de la Capacidad de Mecanizado Doméstico | +0.7% | Núcleo de la UE, con ganancias primarias en Alemania, Polonia y la República Checa | Largo plazo (≥ 4 años) |

| Crecimiento en la Fabricación de Tecnología Médica | +0.5% | Los clústeres nacionales de tecnología médica se concentran en Baviera, Baden-Württemberg y Turingia. | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Sólida Base de Fabricación de Máquinas Herramienta en Alemania

Alemania mantiene uno de los ecosistemas de ingeniería de precisión más avanzados e integrados del mundo, y esa base continúa otorgando a Alemania una ventaja estructural en el mercado de máquinas y equipos de torneado. Alemania mantiene sólidas capacidades de ingeniería doméstica, respaldadas por una inversión significativa en I+D de maquinaria y ecosistemas de innovación. Los compradores en los sectores aeroespacial, tecnología médica y defensa continúan valorando el abastecimiento doméstico porque los fabricantes locales pueden proporcionar ingeniería de aplicaciones, codesarrollo e integración de procesos certificada con tiempos de respuesta más cortos que los proveedores distantes. La concentración de fabricantes de equipos originales (OEM), especialistas en herramientas, proveedores de automatización e instituciones de formación en Baden-Württemberg y Baviera también apoya la inversión recurrente, ya que los fabricantes pueden resolver los problemas de proceso más rápidamente y actualizar las líneas de producción con menos interrupciones. Ese efecto de clúster ayuda a sostener la demanda en el mercado de máquinas y equipos de torneado en Alemania incluso cuando el gasto de capital en general se vuelve más selectivo.

Sustitución de Máquinas Impulsada por la Industria 4.0

La modernización digital es ahora una cuestión práctica de compra más que un concepto en fase piloto en el mercado de máquinas y equipos de torneado en Alemania.[1]itkom e.V., "Industrie 4.0 Studie 2025," Bitkom, bitkom.org Bitkom informó en 2025 que el 80% de las empresas manufactureras alemanas planeaban mantener o aumentar su gasto en Industria 4.0, con el monitoreo de procesos, la automatización y la conectividad de máquinas nombrados como áreas prioritarias. Dependiendo del estado de la máquina y el alcance de las actualizaciones, las inversiones en modernización pueden representar una parte significativa del costo de una máquina nueva. La VDW también declaró durante EMO 2025 que la actividad de modernización había pasado a desempeñar un papel más estratégico porque los usuarios quieren conectividad y visibilidad de datos en máquinas que aún tienen vida mecánica útil. La base instalada de tornos CNC más antiguos en Alemania, por lo tanto, crea un canal de renovación plurianual para el mercado de máquinas y equipos de torneado en Alemania, con demanda proveniente tanto de nuevas compras de máquinas como de paquetes de actualización modulares. Los fabricantes que pueden combinar nuevas plataformas con celdas de automatización, software de conectividad y soporte de modernización están ganando ventaja, ya que los clientes buscan menor riesgo de integración y ganancias de productividad más claras.[2]VDMA, "Ingenieur-Erhebung 2025," Smart Production, smart-production.de

Fuerte Demanda de la Fabricación de Maquinaria Industrial

La fabricación de maquinaria industrial sigue siendo una fuente de demanda estable para el mercado de máquinas y equipos de torneado en Alemania porque consume grandes volúmenes de ejes de precisión, piezas roscadas, carcasas y componentes de transmisión. Los datos de la VDMA mostraron que las exportaciones de maquinaria alemana alcanzaron 15,8 mil millones de EUR (18,6 mil millones de USD) en diciembre de 2025, un aumento nominal del 2,7% interanual, lo que subraya la escala de producción que continúa apoyando las operaciones de torneado en muchas subindustrias. Los productores de este sector dependen de la producción continua de mecanizado en lugar de adiciones ocasionales de capacidad, por lo que las máquinas y equipos de torneado a menudo siguen siendo activos de producción fundamentales en lugar de compras discrecionales. Las condiciones de pedidos en maquinaria también fueron más resilientes que en el sector automotriz durante 2024 y 2025, lo que ayudó a amortiguar parte de la debilidad vinculada a la demanda de torneado relacionada con el tren de potencia. A medida que la producción de maquinaria se orienta hacia sistemas compatibles con la electrificación, conjuntos servo-hidráulicos y aplicaciones de rodamientos de precisión, las especificaciones de torneado se están ampliando y favoreciendo equipos más capaces. Esto amplía la base de carga de trabajo direccionable para el mercado de máquinas y equipos de torneado en Alemania más allá de las familias de piezas automotrices tradicionales.

Competitividad de la Fabricación Orientada a la Exportación

El modelo exportador de Alemania continúa dando forma al mercado de máquinas y equipos de torneado en Alemania, ya que tanto los fabricantes de máquinas como los usuarios finales operan bajo estrictos requisitos de productividad y calidad. Las exportaciones alemanas de máquinas herramienta totalizaron 1,43 mil millones de EUR (1,63 mil millones de USD) en 2025, lo que mantuvo al país en la posición del segundo mayor exportador mundial de máquinas herramienta a pesar de la menor demanda de Estados Unidos y China. Las exportaciones representan el 70% de la producción doméstica de máquinas herramienta, por lo que la competitividad del producto en los centros de torneado afecta directamente a la estabilidad de los ingresos y a la reinversión tecnológica. El modelo de producción local para local también importa porque el 20% de la producción total se fabrica ahora en instalaciones en el extranjero, principalmente en Europa, China y Estados Unidos, extendiendo así los estándares tecnológicos alemanes a las principales regiones manufactureras. Esa disciplina exportadora mantiene la presión sobre los proveedores para mejorar el tiempo de actividad, la integración de procesos y el rendimiento de tolerancias, especialmente en trabajos aeroespaciales, de defensa, electrónica y de alta precisión adyacentes. También apoya la inversión doméstica recurrente en sistemas de torneado CNC de alta gama porque los clientes locales a menudo quieren los mismos estándares que se espera que cumplan en los mercados de exportación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de los Sistemas de Torneado Avanzados | -1.2% | Nacional, con impacto desproporcionado en los talleres de trabajo de las pymes en los estados federales rurales | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra CNC Cualificada | -1.0% | Nacional, particularmente aguda en Baja Sajonia, Renania del Norte-Westfalia y Baviera | Largo plazo (≥ 4 años) |

| Competencia de Proveedores Asiáticos de Máquinas Herramienta | -0.8% | Nacional, con presión concentrada en los segmentos de nivel medio y talleres de trabajo sensibles al costo | Corto plazo (≤ 2 años) |

| Gasto de Capital Manufacturero Cíclico | -0.7% | Nacional, correlacionado con los ciclos de inversión en fabricación automotriz y de exportación. | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Sistemas de Torneado Avanzados

El costo de los sistemas de torneado CNC avanzados continúa limitando una adopción más amplia en el mercado de máquinas y equipos de torneado en Alemania, especialmente entre los fabricantes pequeños y medianos. La VDW informó que los altos costos y la débil seguridad de planificación fueron las principales razones por las que muchos fabricantes alemanes no invirtieron en nuevas máquinas herramienta durante 2025. Esta carga aumenta aún más cuando los compradores también tienen que gestionar los costos de energía, la presión logística y los márgenes más ajustados, lo que extiende los ciclos de reemplazo mucho más allá del óptimo técnico. El problema es más agudo en entornos de bajo volumen, como la creación de prototipos aeroespaciales o trabajos de defensa especializados, donde la utilización de la máquina puede no ser lo suficientemente alta como para respaldar una recuperación rápida de la inversión. Las exigencias de cumplimiento, como la conformidad CE y los requisitos de gestión de calidad, añaden a la carga total de propiedad y pueden retrasar los proyectos incluso cuando las necesidades de producción son claras. Como resultado, el mercado de máquinas y equipos de torneado en Alemania a menudo ve a los clientes optar por modernizaciones por etapas, automatización parcial o compras diferidas en lugar de inversiones llave en mano completas.

Escasez de Mano de Obra CNC Cualificada

La escasez de mano de obra CNC cualificada sigue siendo un límite estructural tanto para la utilización de máquinas como para la nueva inversión en el mercado de máquinas y equipos de torneado en Alemania. La DIHK encontró que el 38% de las empresas de ingeniería mecánica y el 42% de las empresas de producción y procesamiento de metales tuvieron dificultades para cubrir puestos vacantes a finales de 2025, lo que sitúa a estas industrias entre las partes más afectadas de la fabricación alemana. La VDMA también señaló que se espera que el 20% de los ingenieros en la fabricación alemana de máquinas e instalaciones se jubilen en los próximos 10 años, mientras que los canales de graduados en los campos de ingeniería mecánica y de fabricación siguen bajo presión. Los puestos de torneado CNC requieren familiaridad con sistemas de control como Siemens, FANUC y HEIDENHAIN, y estas habilidades generalmente tardan años en desarrollarse a través de la formación formal y la experiencia en el taller. La Agencia Federal de Empleo de Alemania identificó 163 ocupaciones con cuellos de botella en 2024, y los puestos relacionados con el mecanizado siguieron siendo prominentes, lo que demuestra que el problema no es solo cíclico. La escasez de mano de obra fomenta la adopción de la automatización, pero también puede retrasar las decisiones de expansión de capacidad debido a la falta de personal cualificado de programación y operación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Equipos Horizontales Anclan el Volumen del Mercado, Mientras que los Sistemas Multitarea Ganan Impulso

El segmento horizontal representó el 47,8% del mercado de máquinas y equipos de torneado en Alemania en 2025, manteniéndose como la categoría de producto más grande en el mecanizado de ejes, casquillos y discos en aplicaciones automotrices, energéticas e industriales generales. Su escala refleja una amplia gama de mecanizado, un ecosistema de herramientas establecido y una integración más sencilla con sistemas de manejo de palés y carga robótica. El segmento convencional continúa sirviendo a talleres de trabajo de bajo volumen y entornos de formación, aunque su papel se está reduciendo a medida que la adopción de CNC se profundiza. El segmento vertical sigue siendo relevante para piezas de gran diámetro y pesadas, donde la eficiencia del espacio en el suelo y el soporte estable de la pieza de trabajo son críticos. Las máquinas de tipo suizo continúan sirviendo a la producción de piezas de precisión pequeñas para dispositivos médicos, conectores electrónicos y aplicaciones relacionadas con la defensa.

Se proyecta que los centros de torneado multitarea registren el crecimiento más rápido con una CAGR del 6,5% de 2026 a 2031. Su expansión está vinculada al mecanizado en una sola configuración que combina torneado, fresado, taladrado y rectificado, lo que ayuda a reducir el tiempo de ciclo, los pasos de manipulación y los errores de fijación. Los proveedores alemanes están fortaleciendo activamente esta categoría a través de nuevos lanzamientos de productos y una mayor compatibilidad con los sistemas de automatización. La categoría también se está beneficiando de la demanda entre los fabricantes que desean una capacidad de mecanizado completa sin añadir múltiples máquinas independientes. Esto mantiene a los sistemas multitarea bien posicionados para una mayor adopción durante el período de pronóstico.[3]Comisión Europea, "Reglamento de Maquinaria UE 2023/1230," Comisión Europea, europa.eu

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Automatización: El CNC Totalmente Automático Domina ante las Persistentes Limitaciones de Mano de Obra

El CNC totalmente automático representó el 88% del mercado de máquinas y equipos de torneado en Alemania en 2025, lo que refleja el perfil de automatización maduro de la base de mecanizado del país. Esta alta penetración está vinculada a décadas de reinversión por parte de los fabricantes domésticos y los usuarios finales orientados a la exportación que necesitan una calidad de producción consistente, menores tasas de desperdicio y mayor productividad laboral. Los datos de escasez de mano de obra de la DIHK han fortalecido el argumento a favor de las celdas de torneado automatizadas porque un operador puede supervisar más producción cuando las máquinas gestionan la carga, el monitoreo y los ciclos repetitivos con menos intervención manual. El MSC 5 DUO de EMAG, presentado para la producción automatizada en lotes, fue posicionado explícitamente para abordar las dobles presiones de la escasez de mano de obra cualificada y la inflación de costos, que se alinean con las necesidades actuales de los compradores en el mercado de máquinas y equipos de torneado en Alemania. La creciente adopción del estándar de conectividad umati de la VDW también mejora el valor de los sistemas totalmente automáticos al mejorar el intercambio de datos con los sistemas de ejecución de fabricación y las herramientas de monitoreo digital.

También se espera que el CNC totalmente automático lidere el crecimiento hasta 2031 con una CAGR del 6,3%, lo que indica que el mercado de máquinas y equipos de torneado en Alemania se está moviendo aún más hacia modelos de producción conectados y sin atención. El segmento semiautomático todavía tiene un papel en la creación de prototipos, reparación y trabajo personalizado de bajo volumen donde la intervención humana frecuente sigue siendo útil. Las máquinas de torneado manuales están ahora en gran medida limitadas a centros de formación y talleres de reparación más pequeños, y es probable que su participación siga reduciéndose a medida que los estándares digitales se vuelvan más importantes. A medida que las principales plataformas de control y las interfaces de máquinas continúan modernizándose, es probable que la brecha de rendimiento entre los formatos totalmente automáticos y los de menor automatización se amplíe en todo el mercado de máquinas y equipos de torneado en Alemania durante el período de pronóstico.

Por Industria de Usuario Final: El Sector Automotriz Mantiene su Escala Mientras que Aeroespacial y Defensa Lideran el Crecimiento

El sector automotriz y de vehículos comerciales representó el 34% del mercado de máquinas y equipos de torneado en Alemania en 2025, manteniendo al segmento como el mayor centro de demanda a pesar de un apetito de inversión reciente más débil. La carga de trabajo de torneado heredada en este segmento todavía incluye cigüeñales, árboles de levas, bielas y piezas de transmisión producidas a escala, por lo que la base instalada sigue siendo significativa. Al mismo tiempo, la electrificación está reduciendo parte de la demanda tradicional del tren de potencia, cambiando las necesidades de equipos en lugar de eliminarlas. Los nuevos requisitos relacionados con los vehículos eléctricos, como los ejes de rotor, las carcasas de electrónica de potencia y los componentes de módulos de batería, están creando una combinación diferente de aplicaciones de torneado con nuevas expectativas de proceso. La VDW identificó al sector automotriz y sus proveedores como la principal fuente de reticencia a la inversión doméstica, aunque la recuperación de pedidos del 4% en el cuarto trimestre de 2025 sugirió que las condiciones habían comenzado a estabilizarse.

Se prevé que el sector aeroespacial y de defensa entregue la CAGR de usuario final más alta del 6,7% hasta 2031, convirtiéndolo en el segmento de crecimiento más claro en el mercado de máquinas y equipos de torneado en Alemania. Este segmento favorece la capacidad de torneado avanzada porque muchas piezas requieren un mecanizado estable de materiales difíciles, precisión repetida y un sólido control de procesos en lotes de menor tamaño. Safran Electronics & Defense anunció una inversión de 50 millones de EUR (58,8 millones de USD) en junio de 2026 en un nuevo centro de fabricación de precisión para defensa en Ludwigsburg, que expandirá directamente la cadena de suministro local de componentes torneados de precisión. Los dispositivos médicos e instrumentos quirúrgicos también siguen siendo una fuente estable de demanda porque el sector de tecnología médica de Alemania generó 41 mil millones de EUR (48,2 mil millones de USD) en ingresos anuales de fabricantes y continúa dependiendo del torneado de alta precisión para implantes e instrumentos. Además, los equipos eléctricos y electrónicos, el petróleo y el gas, la energía y la maquinaria industrial general representan pilares de demanda secundarios que diversifican el mercado de máquinas y equipos de torneado en Alemania más allá de un único ciclo de usuario final.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

La demanda en el mercado de máquinas y equipos de torneado en Alemania se concentra en Baden-Württemberg, Baviera y Renania del Norte-Westfalia porque estos estados federales albergan la mezcla más densa de ingeniería mecánica, mecanizado de precisión y capacidad de producción de fabricantes de equipos originales (OEM). Baden-Württemberg sigue siendo el centro tanto de la producción de máquinas de torneado como del uso doméstico porque combina a los principales fabricantes como INDEX-Werke y EMAG con sólidos ecosistemas automotrices y de piezas de precisión. Baviera sigue siendo otra región estratégicamente importante debido a las instalaciones de producción de DMG MORI y la concentración de sectores de fabricación avanzada. DMG MORI inauguró un nuevo centro de formación en Pfronten en enero de 2026, con un total de 4.500 m² y capacidad para 150 aprendices, fortaleciendo el canal de habilidades a largo plazo de la región para el trabajo CNC avanzado. La Agenda de Alta Tecnología de Baviera también apoya el entorno de innovación más amplio, que favorece la adopción de máquinas y equipos de torneado de alta gama en el mercado alemán.

Renania del Norte-Westfalia es una importante zona de demanda porque combina la industria pesada, la actividad de suministro automotriz y una creciente presencia de fabricación de defensa en el corredor Rin-Ruhr. Okuma inauguró su nuevo Centro de Soluciones en Krefeld en marzo de 2026 con 14 máquinas, incluidos 8 sistemas totalmente automatizados, lo que muestra la importancia comercial que los proveedores otorgan a esta parte de Alemania. Europa, incluida Alemania, representa más del 60% de las ventas alemanas de máquinas herramienta, por lo que los proveedores utilizan Alemania tanto como mercado de destino como base para actividades de servicio y demostración regionales más amplias. El Reglamento de Maquinaria de la UE y los requisitos de conformidad CE también fortalecen la posición de los proveedores que pueden entregar máquinas adaptadas localmente y completamente documentadas con menor riesgo de aprobación.

Turingia y Sajonia se están convirtiendo en centros de demanda secundarios más visibles a medida que la fabricación de precisión relacionada con la tecnología médica y la defensa se expande en el este de Alemania. La regionalización de la cadena de suministro dentro de Europa también está alentando a los fabricantes multinacionales a colocar más capacidad de mecanizado en Alemania, lo que añade demanda por encima del ciclo de reemplazo normal. La inversión de Citizen Machinery de 4 mil millones de JPY (26,7 millones de USD) en una nueva sede europea en Ostfildern, Baden-Württemberg, anunciada en octubre de 2025, apunta a una confianza sostenida a largo plazo en la demanda regional y las necesidades de servicio local. Este patrón favorece a los proveedores con ventas alemanas establecidas, soporte de aplicaciones e infraestructura de posventa, ya que los compradores en el mercado de máquinas y equipos de torneado en Alemania continúan valorando el tiempo de respuesta y el soporte de procesos tanto como las especificaciones de la máquina.

Panorama Competitivo

El mercado de máquinas y equipos de torneado en Alemania sigue siendo moderadamente concentrado en el nivel de tecnología premium y fragmentado en los segmentos de nivel medio y especialidad, donde los proveedores domésticos, europeos y asiáticos compiten con diferentes propuestas de valor. Los fabricantes alemanes generalmente compiten a través de la profundidad de la ingeniería de aplicaciones, la integración de la automatización, la conectividad digital y el soporte de servicio a largo plazo, en lugar de solo por precio. El programa de expansión de DMG MORI para 2025 y 2026, que incluye nueva capacidad de sede en Múnich y nueva infraestructura de formación en Pfronten, muestra cómo los principales proveedores están reforzando su base tecnológica y de habilidades local en lugar de tratar a Alemania como un mero mercado de ventas. La introducción por parte de INDEX-Werke de nuevas soluciones de automatización de torneado-fresado y multi-husillo en Open House 2026 sigue una estrategia similar, vinculando los lanzamientos de máquinas directamente a la manipulación robótica y el calibrado en proceso. El Reglamento de Maquinaria de la UE también otorga a los proveedores establecidos en el mercado de máquinas y equipos de torneado en Alemania una ventaja porque el cumplimiento, la validación y la documentación ahora desempeñan un papel más importante en las decisiones de compra.

Una oportunidad importante reside en la base instalada con escasa conectividad, donde muchos clientes aún necesitan mejores vínculos entre las máquinas de torneado, los sistemas de ejecución de fabricación y los análisis del taller. El estándar umati de la VDW apoya esta transición al hacer que el intercambio de datos sea más práctico, lo que ayuda a los proveedores a ganar proyectos con mayor preparación digital y menor esfuerzo de integración. Los compradores sensibles al costo todavía atraen a competidores europeos más pequeños como CMZ y Biglia, lo que significa que el mercado de máquinas y equipos de torneado en Alemania sigue siendo disputado fuera del nivel de automatización superior. Los actores japoneses como Okuma y Citizen Machinery también mantienen una posición duradera a través de centros de soluciones locales, capacidad de demostración, soporte de piezas e inversión física a largo plazo en Alemania.

La competencia, por lo tanto, se centra menos en una venta de máquina individual y más en el soporte operativo total a lo largo del ciclo de vida de la máquina en el mercado de máquinas y equipos de torneado en Alemania. Los compradores favorecen cada vez más a los proveedores que pueden combinar ingeniería de aplicaciones, celdas de automatización, interfaces digitales, formación y vías de modernización dentro de una única relación de servicio. Los movimientos estratégicos de DMG MORI, INDEX-Werke, Okuma y Citizen muestran que la presencia local sigue siendo una palanca competitiva decisiva incluso cuando aumenta la competencia de importaciones. Esto deja el mercado de máquinas y equipos de torneado en Alemania abierto a proveedores internacionales, pero no elimina la ventaja que tienen las empresas con sólida ingeniería alemana, cumplimiento normativo y profundidad de posventa.

Líderes de la Industria de Máquinas y Equipos de Torneado en Alemania

DMG MORI

INDEX-Werke

EMAG GmbH & Co. KG

Spinner

WFL Millturn

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: DMG MORI inauguró una ampliación de 1.400 m² en su instalación de Stipshausen, extendiendo la capacidad de producción, logística e I+D para la tecnología de torneado-fresado ULTRASONIC, y lanzó el ULTRASONIC 80 Precision como estreno mundial en los Días de Tecnología Ultrasónica, dirigido al mecanizado de materiales duros y frágiles para aplicaciones aeroespaciales y de dispositivos médicos.

- Junio de 2026: Safran Electronics & Defense anunció una inversión de aproximadamente 50 millones de EUR (58,8 millones de USD) para construir un nuevo centro de fabricación de precisión para defensa en Ludwigsburg, Baden-Württemberg, creando aproximadamente 200 puestos de trabajo y expandiendo directamente la cadena de suministro de componentes de defensa torneados de precisión en Alemania.

- Marzo de 2026: Okuma Europe inauguró su nuevo Centro de Soluciones en Krefeld, Alemania, con 14 máquinas CNC, incluidos 8 sistemas de torneado y mecanizado totalmente automatizados. La instalación sirve como sede operativa europea de Okuma y atiende a clientes en Alemania y el Benelux.

- Marzo de 2026: INDEX-Werke celebró Open House 2026 en Deizisau, lanzando el centro de torneado-fresado INDEX G160, una plataforma de torneado-fresado compacta y altamente configurable, y el Traub MS12-4, un automático de torneado de husillo múltiple con cabezal deslizante y fijo, junto con el módulo de automatización robótica iXcenter que permite la descarga automatizada de piezas de trabajo y el calibrado en proceso en máquinas de torneado de husillo múltiple.

Alcance del Informe del Mercado de Máquinas y Equipos de Torneado en Alemania

El Mercado de Máquinas y Equipos de Torneado en Alemania está Segmentado por Tipo de Producto (Horizontal, Vertical, Tipo Suizo y Más), por Tipo de Automatización (Manual, Semiautomático y CNC Totalmente Automático) y por Industria de Usuario Final (Automotriz y Vehículos Comerciales, Aeroespacial y Defensa, Dispositivos Médicos e Instrumentos Quirúrgicos, Petróleo, Gas y Energía, y Más). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Unidades).

| Horizontal |

| Vertical |

| Tipo Suizo |

| Multitarea |

| Convencional |

| Manual |

| Semiautomático |

| CNC Totalmente Automático |

| Automotriz y Vehículos Comerciales |

| Aeroespacial y Defensa |

| Dispositivos Médicos e Instrumentos Quirúrgicos |

| Petróleo, Gas y Energía |

| Equipos Eléctricos, Electrónicos y de Semiconductores |

| Maquinaria Industrial General |

| Otros (Bienes de Consumo, Armamento de Defensa) |

| Por Tipo de Producto | Horizontal |

| Vertical | |

| Tipo Suizo | |

| Multitarea | |

| Convencional | |

| Por Tipo de Automatización | Manual |

| Semiautomático | |

| CNC Totalmente Automático | |

| Por Industria de Usuario Final | Automotriz y Vehículos Comerciales |

| Aeroespacial y Defensa | |

| Dispositivos Médicos e Instrumentos Quirúrgicos | |

| Petróleo, Gas y Energía | |

| Equipos Eléctricos, Electrónicos y de Semiconductores | |

| Maquinaria Industrial General | |

| Otros (Bienes de Consumo, Armamento de Defensa) |

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva para 2031 de la demanda de máquinas y equipos de torneado en Alemania?

Se proyecta que el mercado de máquinas y equipos de torneado en Alemania alcance 0,9 mil millones de USD en 2031, frente a 0,7 mil millones de USD en 2026, avanzando a una CAGR del 5,2% durante 2026-2031.

¿Qué categoría de producto lidera actualmente la demanda de equipos en Alemania?

El segmento horizontal lideró en 2025 con una participación del 57%, ya que sigue siendo el formato principal para el mecanizado de alto volumen de ejes, casquillos y discos.

¿Qué formato de automatización se está expandiendo más rápidamente en los talleres de torneado alemanes?

El CNC totalmente automático es tanto el tipo de automatización dominante como el de más rápido crecimiento, con una participación del 88% en 2025 y una CAGR proyectada del 6,3% hasta 2031.

¿Por qué los fabricantes alemanes están reemplazando las máquinas de torneado más antiguas ahora?

El reemplazo está siendo impulsado por la inversión en Industria 4.0, una mejor conectividad de las máquinas, la economía de la modernización y la escasez de mano de obra que hace que la automatización sea más valiosa.

¿Qué segmento de usuario final ofrece el mayor potencial de crecimiento hasta 2031?

Se espera que el sector aeroespacial y de defensa registre la CAGR más alta del 6,7% hasta 2031, respaldado por las necesidades de mecanizado de precisión y la nueva inversión en fabricación de defensa.

¿Cuáles son los principales factores que limitan una inversión más amplia en sistemas de torneado avanzados?

Los altos costos de adquisición, la débil seguridad de planificación, la escasez de mano de obra cualificada y la mayor competencia de proveedores asiáticos continúan ralentizando algunas decisiones de compra.

Última actualización de la página el: