Tamaño y Participación del Mercado de Servicios de Gestión de Residuos Plásticos en Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

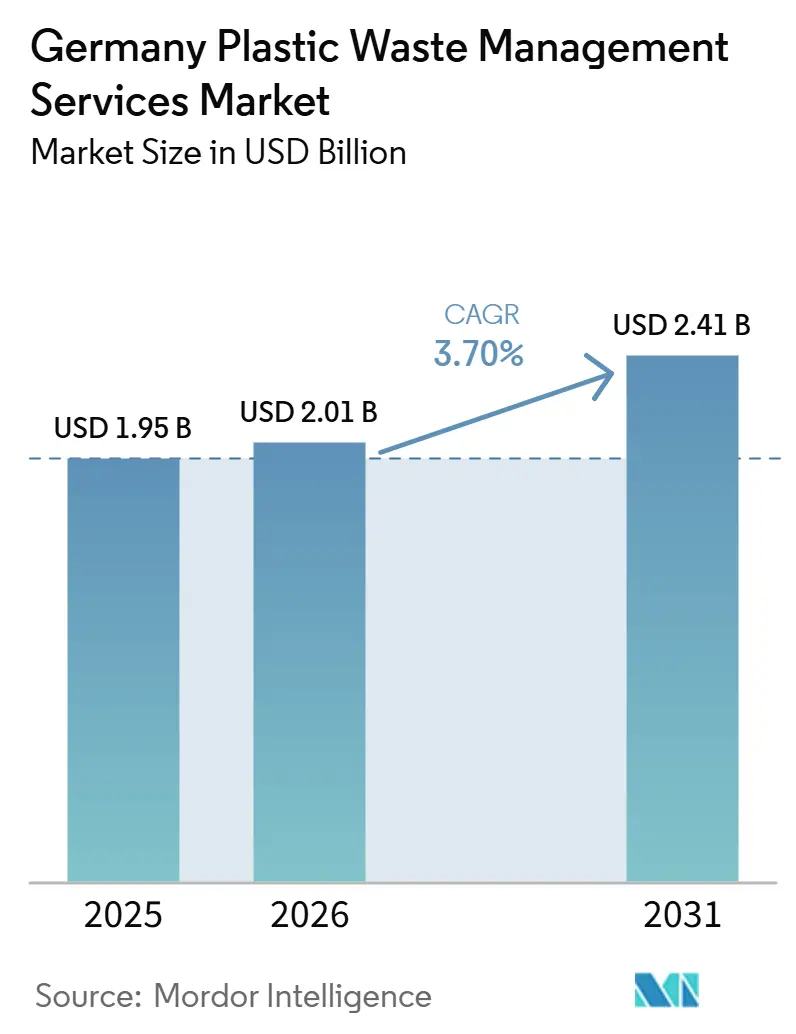

| Tamaño del mercado en el año base (2025) | 1.95 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.70% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Gestión de Residuos Plásticos en Alemania por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Servicios de Gestión de Residuos Plásticos en Alemania se expanda desde 1,95 mil millones USD en 2025 y 2,01 mil millones USD en 2026 hasta 2,41 mil millones USD en 2031, registrando una CAGR del 3,70% entre 2026 y 2031.

La trayectoria de expansión de Alemania se mantiene estable porque las normas de recolección separada, los requisitos de contenido reciclado y un sistema dual maduro continúan generando una demanda recurrente de servicios regulados de gestión de residuos. Al mismo tiempo, el sistema nacional recuperó 5,5 millones de toneladas de residuos de envases en 2025. Las tasas de reciclaje mecánico de envases plásticos aumentaron del 42% en 2018 al 70,8% en 2025, lo que indica que el mercado de servicios de gestión de residuos plásticos en Alemania se orienta ahora más hacia la calidad del servicio, el procesamiento doméstico más profundo y la mejora del rendimiento que hacia la ampliación básica de la recolección. El contexto normativo también se está endureciendo, ya que el Reglamento de Envases y Residuos de Envases (PPWR) entró en vigor en 2025 y se aplicará plenamente a partir del 12 de agosto de 2026, mientras que las obligaciones de plástico reciclado propuestas en el marco del Reglamento sobre Vehículos al Final de su Vida Útil están extendiendo la demanda hacia las cadenas de suministro del sector automotriz. Al mismo tiempo, la demanda alemana de plásticos reciclados está previsto que supere la oferta nacional para 2030, lo que aumenta el valor de los contratos de recolección, clasificación y mejora en el mercado de servicios de gestión de residuos plásticos en Alemania. La competencia sigue siendo moderadamente concentrada entre un pequeño grupo de líderes. Sin embargo, las oportunidades más sólidas se están desplazando hacia el tratamiento de mayor valor, la trazabilidad y la producción de reciclados de calidad casi virgen, en lugar de la recolección básica y la clasificación de materias primas.

Conclusiones Clave del Informe

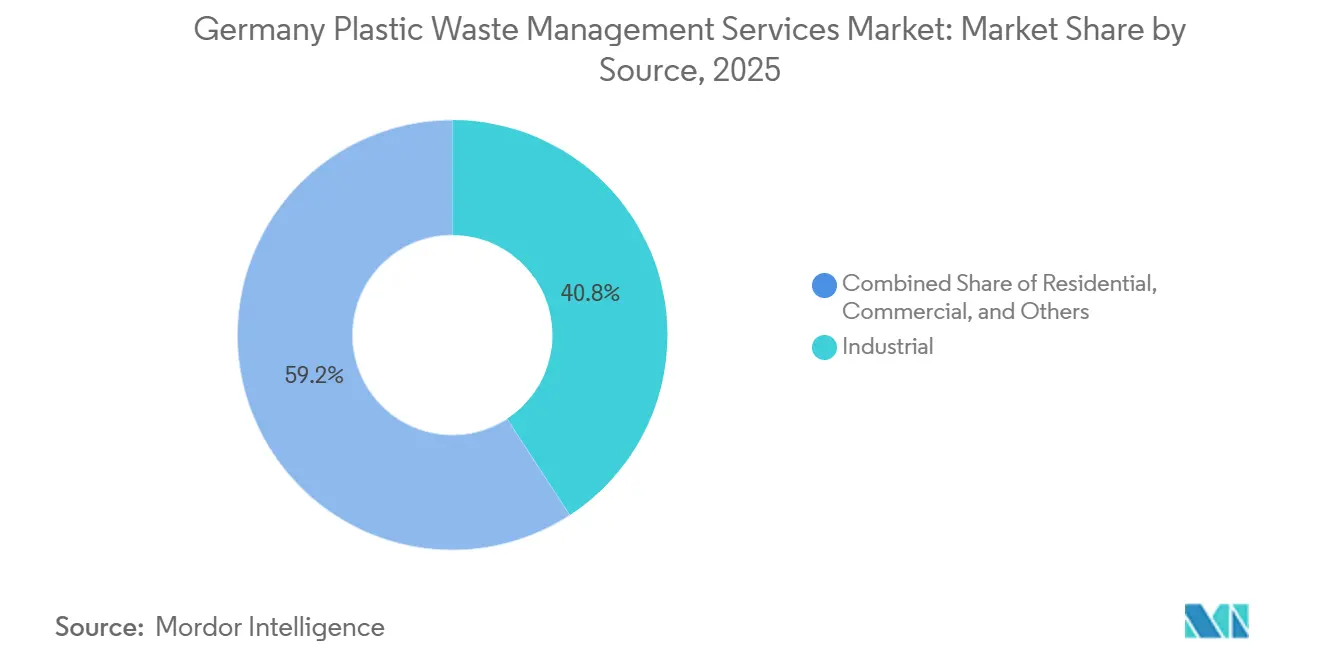

- Por fuente, los residuos industriales representaron el 40,8% de la participación del mercado de servicios de gestión de residuos plásticos en Alemania en 2025, mientras que se proyecta que los flujos comerciales sean los de mayor crecimiento con una CAGR del 4,1% hasta 2031.

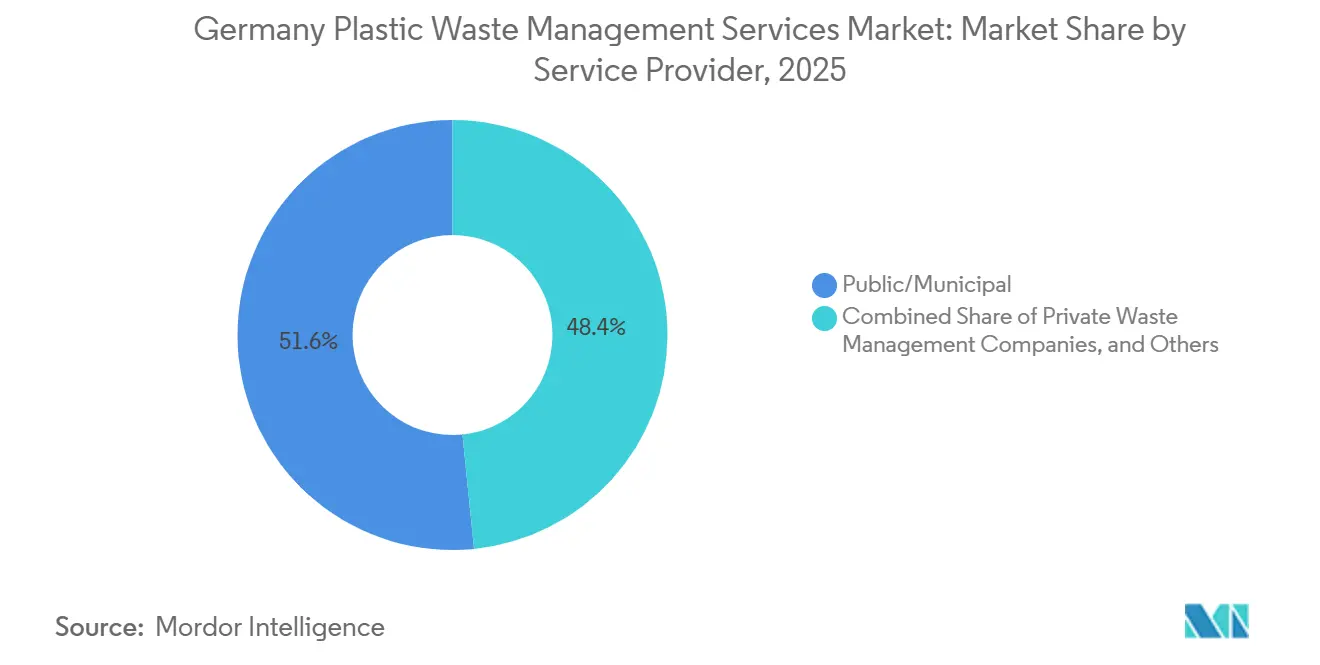

- Por proveedor de servicios, el segmento público/municipal representó el 51,60% del tamaño del mercado de servicios de gestión de residuos plásticos en Alemania en 2025, y se espera que el segmento de empresas privadas de gestión de residuos registre una CAGR del 5,0% hasta 2031.

- Por tipo de servicio, la recolección, el transporte, la clasificación y la segregación representaron el 41,7% en 2025, mientras que la eliminación/tratamiento registró una CAGR del 5,4% durante 2026-2031

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Gestión de Residuos Plásticos en Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Red de Recolección del Sistema Dual de Alemania y Alta Participación de los Hogares | +0.9% | Nacional, con intensidad operativa en Renania del Norte-Westfalia, Baviera y Baden-Württemberg | Corto plazo (≤ 2 años) |

| Cuotas de Reciclaje de la Ley de Envases (VerpackDG) y Escalada del Cumplimiento en Materia de Envases | +0.7% | Nacional, con presión de cumplimiento centrada en productores de envases y cadenas minoristas | Mediano plazo (2-4 años) |

| Demanda de Servicios Certificados de Gestión de Residuos Impulsada por la Responsabilidad Ampliada del Productor | +0.6% | Nacional, con repercusión en las redes de procesamiento vinculadas a la UE | Mediano plazo (2-4 años) |

| Expansión de Infraestructura Avanzada de Clasificación, Lavado y Mejora de Polímeros | +0.5% | Nacional, con clusters de inversión en el Ruhr, Sajonia-Anhalt y centros logísticos | Largo plazo (≥ 4 años) |

| Trazabilidad Digital de Residuos, Optimización de Rutas y Automatización de Informes | +0.3% | Nacional, con ganancias tempranas en los principales corredores urbanos de residuos | Mediano plazo (2-4 años) |

| Demanda de Adquisición de Contenido Reciclado en los Sectores Automotriz y de Envases | +0.4% | Nacional, con fuerte demanda en regiones automotrices como Baviera, Baden-Württemberg y Baja Sajonia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Red de Recolección del Sistema Dual de Alemania y Alta Participación de los Hogares

El sistema de Bolsa Amarilla y Contenedor Amarillo de Alemania sigue siendo la base de la demanda recurrente de servicios en el mercado de servicios de gestión de residuos plásticos en Alemania. En 2025, 43 instalaciones de clasificación dedicadas procesaron 2,6 millones de toneladas de envases ligeros, y la recuperación total de envases ligeros superó el 90% de los volúmenes que participan en los sistemas duales. Ese nivel de participación de los hogares mantiene las rutas de recolección eficientes y proporciona a los operadores un flujo confiable de plásticos posconsumo. El siguiente paso de crecimiento consiste menos en ampliar la cobertura de los hogares y más en incorporar flujos comerciales e industriales más difíciles a contratos formales, especialmente porque solo 3,2 millones de las 5,6 millones de toneladas anuales de residuos plásticos de Alemania entran actualmente en los canales de reciclaje. Las obligaciones de recolección separada bajo las normas alemanas de envases también mantienen los servicios de recolección como no discrecionales, lo que respalda patrones estables de renovación de contratos en todo el mercado.

Cuotas de Reciclaje de la Ley de Envases (VerpackDG) y Escalada del Cumplimiento en Materia de Envases

La Ley de Envases de Alemania ya ha elevado las obligaciones de reciclaje de envases plásticos, con un requisito de reciclaje mecánico del 63% vigente en la actualidad, un umbral del 65% previsto para finales de 2025 y un requisito del 70% previsto para finales de 2030. Los sistemas duales superaron el umbral de reciclaje del 50% de envases ligeros en 2024, alcanzando el 52,55%, lo que confirma que el cumplimiento es posible pero depende cada vez más de la calidad del procesamiento y la capacidad de los canales de distribución.[1]Ministerio Federal de Justicia, "Ley de Envases (VerpackG)," Leyes en Internet, gesetze-im-internet.deEsto está cambiando la combinación comercial en el mercado de servicios de gestión de residuos plásticos en Alemania porque los contratos con gran componente logístico por sí solos ya no son suficientes para garantizar el rendimiento futuro de las cuotas. Los operadores están bajo presión para añadir más capacidad doméstica de mejora de polímeros, de modo que la producción clasificada pueda acceder a canales de reciclaje de mayor valor en lugar de rutas de recuperación de menor valor. El PPWR añadirá otra capa a partir de agosto de 2026, ya que las normas de diseño para la reciclabilidad y las reglas de contenido reciclado aumentarán la necesidad de apoyo de cumplimiento auditable.

Demanda de Servicios Certificados de Gestión de Residuos Impulsada por la Responsabilidad Ampliada del Productor

La responsabilidad ampliada del productor está ampliando la demanda más allá de la recogida estándar de envases en el mercado de servicios de gestión de residuos plásticos en Alemania. Con efectividad desde el 1 de enero de 2025, la Ley del Fondo de Plásticos de Un Solo Uso exige a los productores de los productos plásticos de un solo uso cubiertos que se registren, informen sobre los volúmenes y paguen una tasa anual para sufragar los costes municipales de limpieza y gestión de residuos. Esto crea una nueva capa de servicios en torno a la elaboración de informes, la gestión certificada y la administración de residuos vinculada al fondo para los municipios y las organizaciones de responsabilidad del productor. El efecto se extiende aún más a la contratación, ya que el contenido de plástico reciclado posconsumo en las conversiones de fabricación alemanas aumentó del 6,2% en 2018 al 14,4% en 2024. A medida que más productores se comprometen con contenido reciclado trazable, gestión certificada de residuos y calidad de producción auditable, la simple recolección por tonelaje pierde valor.

Expansión de Infraestructura Avanzada de Clasificación, Lavado y Mejora de Polímeros

La inversión se está orientando hacia mejoras de equipos y procesos que puedan ofrecer fracciones más limpias y reciclados de mayor valor en el mercado de servicios de gestión de residuos plásticos en Alemania. La planta de Bremen reconstruida por STADLER restauró 120.000 toneladas por año de capacidad de procesamiento de envases ligeros. Fue diseñada para producir 12 fracciones de mono-material de alta pureza, lo que demuestra un cambio hacia una mejor calidad de producción en lugar de simplemente mayor volumen. Interzero y OMV también están construyendo una instalación de clasificación de materia prima para reciclaje químico con una capacidad planificada de hasta 260.000 toneladas por año, lo que señala un mayor interés comercial en la mejora de los plásticos mixtos. Fraunhofer IOSB ha demostrado cómo el monitoreo de sensores en línea puede mejorar el control de calidad en tiempo real en las plantas de clasificación, apoyando así una producción de reciclados más consistente. Los operadores que aseguren producción certificada para contacto con alimentos, grado automotriz o similar estarán en una posición más sólida a medida que las normas de contenido reciclado se endurezcan aún más.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Procesamiento de Residuos Plásticos Mixtos y Contaminados | -0.5% | Nacional, con mayor presión en las áreas que enfrentan mayor contaminación residual en las recolecciones domésticas | Corto plazo (≤ 2 años) |

| Aumento de los Costos de Energía y Operación | -0.6% | Nacional, y más severo en las operaciones de reciclaje mecánico y químico de alta intensidad energética | Corto plazo (≤ 2 años) |

| Escasez de Mano de Obra en las Operaciones de Recolección de Residuos y Reciclaje | -0.4% | Nacional, con mayores carencias en distritos rurales y mercados laborales envejecidos | Mediano plazo (2-4 años) |

| Volatilidad en los Precios de los Polímeros Vírgenes que Afecta la Competitividad del Plástico Reciclado Posconsumo | -0.4% | Nacional, con mayor presión sobre los recicladores de mediana escala que atienden a envases y bienes de consumo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Procesamiento de Residuos Plásticos Mixtos y Contaminados

Los residuos plásticos mixtos y contaminados continúan limitando los márgenes en el mercado de servicios de gestión de residuos plásticos en Alemania. Los datos de ZSVR para 2025 mostraron que solo el 52,55% del total de los volúmenes de recolección de envases ligeros cumplió el umbral de reciclaje, lo que significa que una gran parte del material recolectado aún se destinó a vías de tratamiento alternativas más costosas. Los plásticos comerciales e industriales pueden añadir otra capa de dificultad porque las películas recubiertas, los laminados y los formatos de múltiples materiales a menudo requieren más pretratamiento antes de lograr una separación viable de polímeros. Esto aumenta la intensidad de mano de obra, clasificación y limpieza incluso cuando los volúmenes de recolección parecen atractivos sobre el papel. Hasta que los estándares de ecodiseño bajo el PPWR se traduzcan en formatos de envases más simples y flujos de entrada más limpios, muchos operadores seguirán enfrentando presión sobre la economía de la clasificación de materias primas.

Aumento de los Costos de Energía y Operación

La energía sigue siendo una de las restricciones de costos más evidentes para el mercado de servicios de gestión de residuos plásticos en Alemania. BVSE ha declarado que los recicladores de plástico alemanes enfrentan una desventaja estructural en costos de energía en comparación con los competidores de otras partes de Europa y ha pedido un apoyo industrial más amplio para la electricidad. BDE y BKV también argumentaron en 2025 que las operaciones de reciclaje cumplen los umbrales de intensidad energética relevantes para el alivio del precio de la electricidad bajo el marco de industria limpia de la UE. Esto importa porque el lavado, el secado y la composición de plásticos posconsumo siguen siendo pasos de alta intensidad energética que no pueden escalarse eficientemente cuando los costos de los servicios públicos se mantienen elevados. Si los precios de los reciclados permanecen débiles mientras los insumos energéticos se mantienen elevados, los procesadores de mediana escala encontrarán más difícil reinvertir en capacidad avanzada, lo que puede ralentizar el crecimiento doméstico.[2]BVSE, "El precio industrial de la electricidad es insuficiente: el reciclaje de plásticos no debe seguir siendo perjudicado," BVSE, bvse.de

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: Los Volúmenes Industriales Lideran mientras los Flujos Comerciales Atraen Nueva Inversión

Los residuos industriales siguieron siendo el segmento de fuente más grande en 2025, representando el 40,80% de la participación de mercado, mientras que se prevé que los residuos comerciales se expandan a una CAGR del 4,1% hasta 2031. Los generadores industriales producen residuos plásticos recurrentes provenientes de la fabricación, el procesamiento químico, la conversión de envases y el ensamblaje automotriz, proporcionando a los procesadores una base de contratos más estable que los generadores fragmentados y más pequeños. Esos flujos de residuos suelen ser más homogéneos, incluyendo recortes, material de purga y envolturas de mono-material, por lo que se adaptan bien a los acuerdos de materia prima a largo plazo. La industria de servicios de gestión de residuos plásticos en Alemania se beneficia de estos flujos industriales más limpios porque una calidad de insumo más predecible respalda mejores rendimientos y una distribución más estable en los canales de distribución.

Los residuos residenciales siguen siendo el flujo de recolección más visible a través de las Bolsas Amarillas y los Contenedores Amarillos. Sin embargo, su crecimiento de ingresos es más limitado porque la densidad de recolección ya es alta y la red está madura. Eso mantiene gran parte de la expansión a corto plazo en el mercado de servicios de gestión de residuos plásticos en Alemania vinculada a los residuos comerciales y empresariales mixtos en lugar de la construcción de nuevas rutas domésticas. Un estudio encargado por BKV identificó 1 millón de toneladas de residuos plásticos sin aprovechar en los flujos comerciales y de construcción mixtos de Alemania, lo que explica por qué este grupo de fuentes está atrayendo nuevo interés de recolección. El segmento de otros, que incluye plásticos institucionales, agrícolas y de construcción, también puede ofrecer márgenes de nicho cuando los operadores desarrollan logística especializada de recogida, mientras que la conversión de plástico reciclado posconsumo de Alemania alcanzó 1.727 kt en 2024, equivalente al 14,4% de la conversión total, lo que respalda una mayor demanda de materia prima reciclada confiable.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Proveedor de Servicios: Los Operadores Municipales Anclan la Infraestructura mientras el Sector Privado Amplía la Capacidad de Valor Añadido

Los operadores públicos y municipales siguieron siendo el segmento de proveedor de servicios más grande en 2025, representando el 51,60% de la participación de mercado, ya que la responsabilidad sobre los residuos domésticos sigue recayendo principalmente en las autoridades públicas locales y sus sistemas contratados. Su posición se ve reforzada por el control sobre la infraestructura de recolección en la acera, los largos ciclos de contratos y el acceso estable a los flujos domésticos. Eso les otorga una base duradera en el mercado de servicios de gestión de residuos plásticos en Alemania, incluso cuando el capital privado se mueve más rápido hacia nuevos nichos de tratamiento. Al mismo tiempo, las normas de contratación pública y los ciclos presupuestarios pueden ralentizar la inversión en capacidad avanzada de mejora de polímeros, limitando la rapidez con que algunos operadores municipales pueden avanzar hacia el procesamiento de mayor valor.

Se proyecta que las empresas privadas de gestión de residuos crezcan a una CAGR del 5% hasta 2031, el ritmo más rápido dentro de esta segmentación. Su ventaja es la velocidad, porque pueden alinear la inversión en plantas más directamente con la demanda de envases y del sector automotriz de contenido reciclado certificado y flujos de materiales trazables. La asociación de PreZero en 2026 con el Grupo BMW refleja ese cambio al vincular los servicios de gestión de residuos con soluciones de materiales reciclados basadas en datos para el suministro futuro de componentes automotrices. Las organizaciones de responsabilidad del productor en los otros segmentos también están ganando peso a medida que los marcos de responsabilidad ampliada del productor se expanden, y la industria de servicios de gestión de residuos plásticos en Alemania está poniendo mayor énfasis en la elaboración de informes, las pistas de auditoría y la administración de tarifas junto con el manejo físico de residuos.[3]Ministerio Federal de Justicia, "Ley del Fondo de Plásticos de Un Solo Uso (EWKFondsG)," Leyes en Internet, gesetze-im-internet.de

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio: La Infraestructura de Segregación Lidera mientras Crece el Atractivo del Tratamiento

La recolección, el transporte, la clasificación y la segregación siguieron siendo el tipo de servicio más grande en 2025. Su posición de liderazgo proviene de la intensidad de mano de obra y activos de la gestión de rutas a nivel nacional, las flotas de recolección, el manejo en puntos de transferencia y las 43 plantas de clasificación dedicadas a envases ligeros. La ley alemana de envases mantiene esta parte del mercado de servicios de gestión de residuos plásticos en Alemania como estructuralmente necesaria, ya que los envases colocados en el mercado deben participar en un sistema certificado de recogida. La planta de Bremen reconstruida por STADLER, con 120.000 toneladas por año de capacidad de procesamiento y 12 fracciones de mono-material de alta pureza, muestra que la nueva inversión en este segmento se centra en la resiliencia y una producción más limpia.

Se prevé que la eliminación y el tratamiento se expandan a una CAGR del 5,4% hasta 2031, convirtiéndolo en la categoría de servicio de mayor crecimiento en las perspectivas del mercado de servicios de gestión de residuos plásticos en Alemania. Dentro de este segmento, el reciclaje y la recuperación de recursos están atrayendo más inversión estratégica que el vertedero o la incineración estándar porque ofrecen una mejor captura de valor de los plásticos mixtos o difíciles. Interzero y OMV están desarrollando una instalación de clasificación de materia prima para reciclaje químico con una capacidad de hasta 260.000 toneladas por año, lo que muestra cómo los contratos de tratamiento de alto valor están adquiriendo un papel más importante en el mercado de servicios de gestión de residuos plásticos en Alemania. El vertedero tiene poco margen como vía de crecimiento significativa, ya que la tasa de vertido de residuos plásticos en Alemania fue solo del 0,6% en 2024. Los servicios de asesoría, auditoría y formación también se están expandiendo, ya que el cumplimiento del PPWR requerirá más controles de diseño para la reciclabilidad y documentación.

Análisis Geográfico

Alemania recuperó 5,5 millones de toneladas de residuos de envases en 2024, logrando una tasa de recuperación global del 90%, lo que confirma la escala y madurez de la plataforma nacional que respalda el mercado de servicios de gestión de residuos plásticos en Alemania. Esa madurez significa que el crecimiento está menos vinculado a los espacios geográficos básicos sin explotar y más a cómo la infraestructura regional se adapta a normas más estrictas y mejores requisitos de producción. Renania del Norte-Westfalia sigue siendo uno de los principales centros operativos porque el cinturón industrial del Ruhr combina densos volúmenes de residuos comerciales con importantes presencias de operadores. Baviera también es central porque su base automotriz y manufacturera genera flujos constantes de plásticos industriales y demanda futura de reciclados certificados. Sajonia-Anhalt está ganando importancia como ubicación para proyectos de reciclaje avanzado y capacidad de procesamiento de materia prima vinculada a tratamiento de mayor valor.

En 2025, el 83,2% de los envases plásticos clasificados se recuperó a nivel nacional y el 16,5% se procesó en otros estados miembros de la UE, manteniendo la mayor parte de la participación del mercado de servicios de gestión de residuos plásticos en Alemania dentro de las fronteras nacionales, aunque dependiendo aún de la capacidad de equilibrio transfronterizo. Los estados del este de Alemania atraen proyectos de reciclaje porque los menores costos de terreno y los sitios industriales disponibles los hacen adecuados para la inversión en procesamiento. Esos mismos estados a menudo tienen una generación local de residuos comerciales más débil porque la densidad económica es menor que en las regiones industriales del oeste. A partir de mayo de 2026, el Sistema Europeo Digital de Residuos exige declaraciones electrónicas y seguimiento de los flujos de residuos transfronterizos, y eso está aumentando el valor del apoyo al cumplimiento digital para los operadores que mueven fracciones clasificadas a través de las fronteras. El efecto es especialmente relevante para los proveedores de servicios que necesitan documentar los movimientos de materiales entre activos de clasificación domésticos y socios externos de recuperación en la UE.

La reconstrucción de la planta de envases ligeros de Bremen restauró 120.000 toneladas por año de capacidad de clasificación regional. Demostró que la estrategia de ubicación ahora se centra en mejorar la calidad de la producción y la resiliencia en lugar de simplemente ampliar la cobertura de recolección. TOMRA está expandiendo una planta alemana de materia prima diseñada para procesar 80.000 toneladas de plásticos mixtos anuales procedentes de residuos no separados, lo que añade otra capa de capacidad de clasificación regional. Estos desarrollos muestran que la geografía en el mercado de servicios de gestión de residuos plásticos en Alemania tiene menos que ver con la demanda nacional sin explotar y más con dónde se puede construir el procesamiento de mayor pureza de manera más eficiente. La densa participación de los consumidores, los sólidos clusters industriales y las obligaciones de cumplimiento vinculadas a la UE mantienen a Alemania como el terreno de prueba más claro para los modelos avanzados de servicios de gestión de residuos plásticos en Europa.

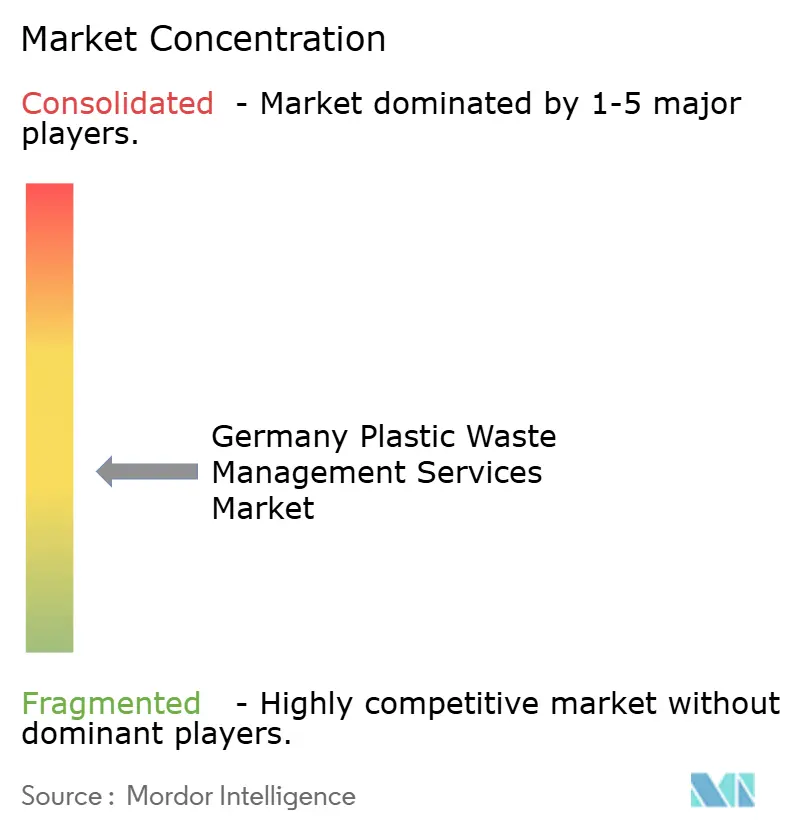

Panorama Competitivo

El mercado de servicios de gestión de residuos plásticos en Alemania sigue siendo moderadamente concentrado en la cima, con Remondis, PreZero, ALBA Group e Interzero anclando posiciones importantes en los sistemas duales, la infraestructura de clasificación y las ventas de reciclados en los canales de distribución. La fortaleza competitiva ya no se define únicamente por la escala de recolección, ya que la calidad de la producción certificada y la elaboración de informes listos para auditoría se están volviendo igualmente importantes. Remondis y Jokey Group pusieron de relieve este cambio cuando lanzaron un piloto de circuito cerrado de envases de PP para alimentos en la región del Ruhr y presentaron una solicitud conjunta de Tecnología Novedosa ante las autoridades de la UE y nacionales. Ese movimiento tenía como objetivo posicionar a las empresas de manera anticipada para la futura demanda de reciclado de PP para contacto con alimentos bajo normas de envases más estrictas. El mercado de servicios de gestión de residuos plásticos en Alemania está, por tanto, recompensando a las empresas que pueden combinar operaciones de planta, certificación y cumplimiento normativo en una sola oferta.

PreZero está avanzando aún más en contratos circulares de valor añadido a través de su asociación de 2026 con el Grupo BMW, que vincula la gestión de residuos con soluciones de materiales reciclados basadas en datos para componentes automotrices. Interzero y OMV también se están moviendo hacia los canales de distribución a través de una instalación de clasificación de materia prima para reciclaje químico con una capacidad planificada de hasta 260.000 toneladas por año. La subsidiaria de REMONDIS, RE Plano, implementó la clasificación basada en inteligencia artificial de STEINERT en Bochum en 2026 para mejorar la calidad del reciclado de PE y PP en circuito cerrado, demostrando cómo el rendimiento de la clasificación digital se está convirtiendo en parte del posicionamiento competitivo. Estos movimientos muestran que la competencia está pasando del alcance de la recolección por sí solo hacia la pureza del polímero, la trazabilidad y la idoneidad para el uso final. Las empresas que aseguren materia prima más limpia, sistemas de informes más sólidos y mejores relaciones de distribución tendrán una ventaja más clara a medida que aumente la presión de cumplimiento.

El espacio sin explotar más claro sigue estando en los flujos comerciales e industriales, donde la penetración formal de la recolección aún está por detrás de los sistemas domésticos. Los servicios de apoyo al reciclaje químico y el trabajo de asesoría en materia de cumplimiento también ofrecen espacio para especialistas más nuevos, especialmente donde el reciclaje mecánico no puede manejar insumos de plástico multicapa o mixto. Los proveedores de tecnología como TOMRA se están convirtiendo en competidores indirectos porque los activos de clasificación avanzada pueden determinar quién controla la calidad de la materia prima y las relaciones comerciales. Incluso con un nivel superior visible, los operadores municipales, las organizaciones de responsabilidad del productor y los recicladores regionales evitan que el mercado de servicios de gestión de residuos plásticos en Alemania alcance una concentración muy alta.

Líderes de la Industria de Servicios de Gestión de Residuos Plásticos en Alemania

Remondis SE & Co. KG

ALBA Group

Veolia Environnement S.A.

PreZero International

Interzero

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: PreZero formalizó su asociación de materiales circulares con el Grupo BMW para desarrollar soluciones de materiales reciclados escalables y basadas en datos para componentes automotrices, alineadas con los futuros objetivos de contenido reciclado del Reglamento sobre Vehículos al Final de su Vida Útil.

- Febrero de 2026: STADLER completó la reconstrucción de la planta de envases ligeros de Sortierkontor Nord (SKN) en Bremen, restaurando una capacidad de procesamiento de 120.000 toneladas por año y mejorando la protección contra incendios y las capacidades de extracción automatizada de baterías.

- Febrero de 2026: EEW Energy from Waste aseguró un contrato de suministro de calefacción urbana a largo plazo con Stadtwerke Pirmasens desde su instalación de valorización energética de residuos del Saar, formalizando un acuerdo plurianual que anteriormente se renovaba anualmente.

- Junio de 2026: Remondis y Jokey Group lanzaron un piloto de circuito cerrado de envases de PP para alimentos en la región del Ruhr. Presentaron una solicitud conjunta de "Tecnología Novedosa" ante la Comisión Europea y las autoridades nacionales para el reconocimiento del reciclado de PP para contacto con alimentos bajo las directrices de la Autoridad Europea de Seguridad Alimentaria (EFSA).

Alcance del Informe del Mercado de Servicios de Gestión de Residuos Plásticos en Alemania

El Informe del Mercado de Servicios de Gestión de Residuos Plásticos en Alemania está segmentado por Fuente (Residencial, Comercial, Industrial y Otros), por Proveedor de Servicios (Público/Municipal, Empresas Privadas de Gestión de Residuos y Otros), y por Tipo de Servicio (Recolección, Transporte, Clasificación & Segregación, Eliminación / Tratamiento y Otros). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Residencial |

| Comercial (comercio minorista, oficinas, etc.) |

| Industrial |

| Otros (institucional, agrícola, etc.) |

| Público/Municipal |

| Empresas Privadas de Gestión de Residuos |

| Otros - Organizaciones de Responsabilidad del Productor (ORP), etc. |

| Recolección, Transporte, Clasificación y Segregación | |

| Eliminación / Tratamiento | Vertedero |

| Reciclaje y Recuperación de Recursos | |

| Incineración y Valorización Energética de Residuos | |

| Otros (Tratamiento Químico, etc.) | |

| Otros (Consultoría, Auditoría y Formación, etc.) |

| Por Fuente | Residencial | |

| Comercial (comercio minorista, oficinas, etc.) | ||

| Industrial | ||

| Otros (institucional, agrícola, etc.) | ||

| Por Proveedor de Servicios | Público/Municipal | |

| Empresas Privadas de Gestión de Residuos | ||

| Otros - Organizaciones de Responsabilidad del Productor (ORP), etc. | ||

| Por Tipo de Servicio | Recolección, Transporte, Clasificación y Segregación | |

| Eliminación / Tratamiento | Vertedero | |

| Reciclaje y Recuperación de Recursos | ||

| Incineración y Valorización Energética de Residuos | ||

| Otros (Tratamiento Químico, etc.) | ||

| Otros (Consultoría, Auditoría y Formación, etc.) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado de los servicios de gestión de residuos plásticos de Alemania para 2031?

Se proyecta que el mercado de servicios de gestión de residuos plásticos alemán alcance 2,41 mil millones USD en 2031, frente a 2,01 mil millones USD en 2026, a una CAGR del 3,7% durante 2026-2031.

¿Qué está impulsando la demanda de servicios de residuos plásticos en Alemania?

La demanda está siendo respaldada por mandatos de recolección separada, cuotas de reciclaje de envases más estrictas, el cumplimiento del PPWR y las crecientes necesidades de contenido reciclado en las cadenas de suministro de envases y del sector automotriz.

¿Qué segmento de fuente está creciendo más rápido?

Se prevé que los residuos comerciales crezcan a una CAGR del 4,1% hasta 2031, a medida que los generadores más pequeños se incorporan a los sistemas formales de cumplimiento y los flujos comerciales mixtos sin explotar son objeto de recolección.

¿Por qué los operadores municipales siguen liderando la prestación de servicios?

Los operadores municipales siguen siendo centrales porque controlan gran parte de la base de recolección doméstica y se benefician de largos ciclos de contratos vinculados a la responsabilidad pública local en materia de servicios de residuos.

¿Qué categoría de servicio muestra las perspectivas de crecimiento más rápido?

Se proyecta que la eliminación y el tratamiento crezcan a una CAGR del 5,4% hasta 2031, ya que el reciclaje de mayor valor y la recuperación de recursos atraen más inversión que el vertedero o la incineración estándar.

¿Cómo está cambiando la competencia entre los principales operadores?

La competencia está evolucionando hacia la calidad certificada del reciclado, la trazabilidad digital y las asociaciones de materiales en los canales de distribución, como lo demuestran los movimientos de Remondis, Interzero y PreZero en contratos circulares vinculados a grado alimentario, reciclaje químico y el sector automotriz.

Última actualización de la página el: