Tamaño y participación del mercado de climatización (HVAC) de Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

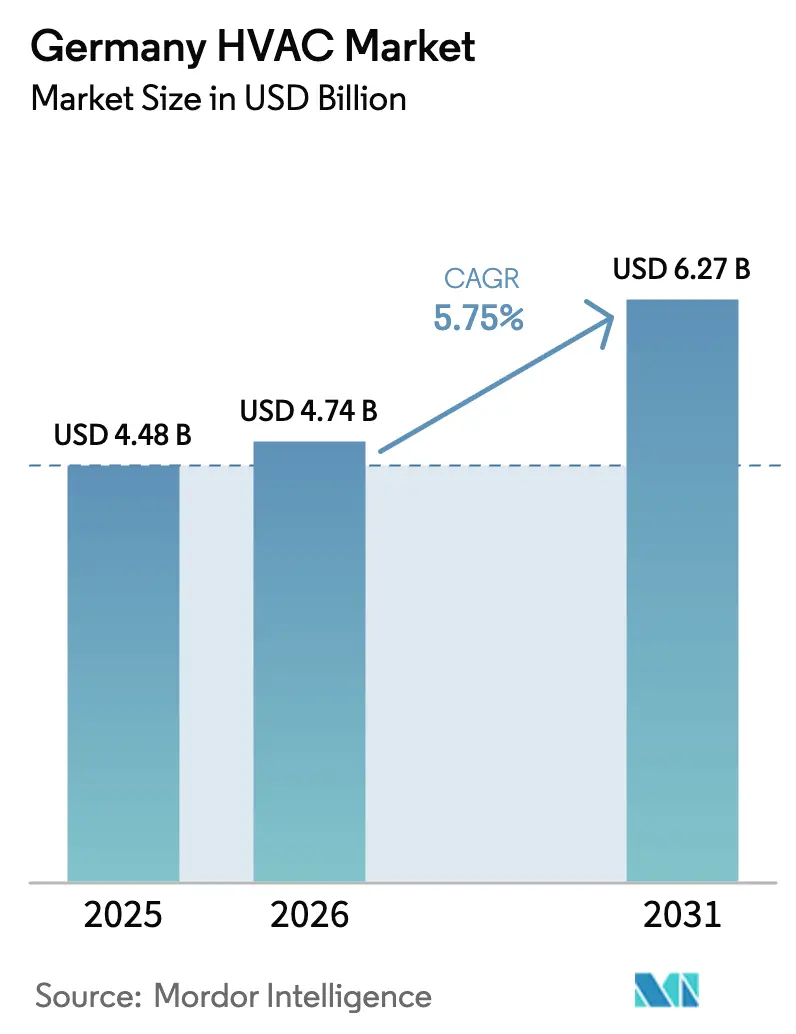

| Tamaño del mercado en el año base (2025) | 4.48 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.75% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del mercado de climatización (HVAC) de Alemania por Mordor Intelligence

El tamaño del mercado de climatización (HVAC) de Alemania fue valorado en 4,48 mil millones de USD en 2025 y se estima que crecerá desde 4,74 mil millones de USD en 2026 hasta alcanzar 6,27 mil millones de USD en 2031, a una CAGR del 5,75% durante el período de previsión (2026-2031). Las ventas de equipos continúan siendo el principal anclaje de creación de valor, aunque la demanda se inclina hacia ofertas de servicios integrados que optimizan el rendimiento del sistema durante todo su ciclo de vida. La adopción de bombas de calor se aceleró tras la Ley de Energía en Edificios, que obligó a que el 65% de la energía en los nuevos sistemas de calefacción proceda de fuentes renovables, elevando la participación renovable de las instalaciones al 69,4% en 2024. Los ingresos por servicios crecen a mayor ritmo que la expansión en hardware, ya que los instaladores abordan tareas complejas de puesta en marcha y necesidades de gestión energética remota. Las oportunidades regionales varían: Baviera y Baden-Württemberg capturan la mayor proporción del mercado de climatización (HVAC) de Alemania, mientras que el Este registra el crecimiento más rápido gracias a programas de reforma financiados con fondos públicos. Los clientes comerciales amplifican el impulso a corto plazo al sustituir sistemas de enfriamiento y calderas obsoletos para cumplir con los plazos de carbono neto cero corporativos y las próximas normas de reporte de la UE.

Conclusiones clave del informe

- Por componente, los equipos de climatización (HVAC) controlaron el 71,75% de la participación del mercado de climatización (HVAC) de Alemania en 2025, mientras que se prevé que los servicios de climatización (HVAC) registren la CAGR más alta del 7,02% hasta 2031.

- Por usuario final, los edificios residenciales representaron el 61,15% de los ingresos de 2025, mientras que se proyecta que el segmento comercial se expanda a una CAGR del 6,26% hasta 2031.

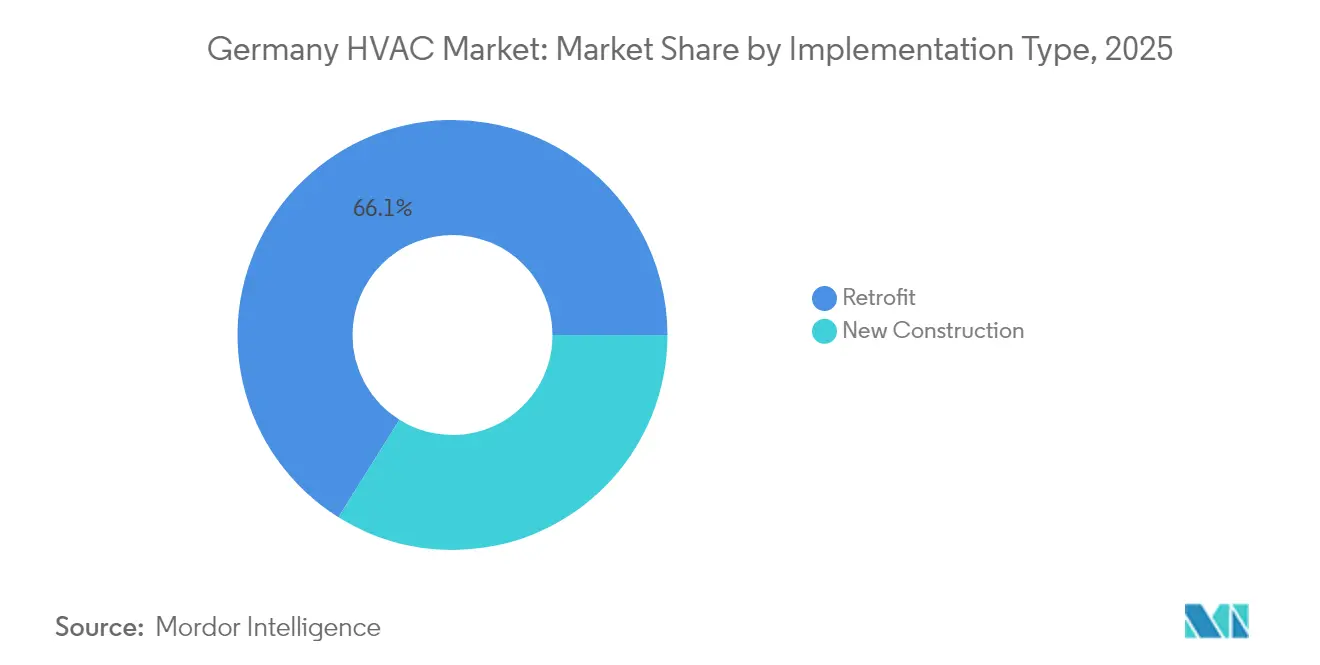

- Por tipo de implementación, los proyectos de reforma representaron el 66,10% del tamaño del mercado de climatización (HVAC) de Alemania en 2025, aunque se prevé que la nueva construcción crezca a una CAGR más rápida del 7,08%.

- Por región, el Sur lideró con una participación de ingresos del 24,40% en 2025; el Este se perfila para una CAGR del 6,05%, el ritmo regional más alto durante el horizonte de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de climatización (HVAC) de Alemania

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge de la construcción y las reformas | +1.2% | Baviera, Renania del Norte-Westfalia | Mediano plazo (2-4 años) |

| Impulso a la electrificación mediante la Ley de Energía en Edificios | +2.1% | A nivel nacional, con inicio en Baden-Württemberg y Baviera | Corto plazo (≤2 años) |

| Adopción de bombas de calor en el nuevo parque residencial | +1.8% | Regiones Sur y Oeste | Corto plazo (≤2 años) |

| Reformas de climatización (HVAC) inteligente y automatización de edificios | +0.9% | Berlín, Múnich, Hamburgo | Mediano plazo (2-4 años) |

| Demanda de refrigeración resiliente al clima | +0.7% | Grandes áreas urbanas | Largo plazo (≥4 años) |

| Compromisos corporativos de cero emisiones netas | +1.1% | Corredores industriales y centros metropolitanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Impulso a la electrificación mediante la Ley de Energía en Edificios

La Ley de Energía en Edificios entró en vigor en 2024, obligando a que cada nuevo sistema de calefacción obtenga al menos el 65% de su energía de fuentes renovables.[1]Ministerio Federal de Asuntos Económicos y Acción Climática, "Ley de Energía en Edificios," bmwk.de La aplicación de la norma desencadenó un rápido giro hacia las bombas de calor en Alemania, que impulsaron casi siete de cada diez nuevos proyectos residenciales en 2024. La norma también creó un predecible flujo de renovaciones, dado que los sistemas de combustibles fósiles pueden operar hasta el final de su vida económica útil, pero deberán ser reemplazados por alternativas conformes antes de 2045. Más de 10.000 municipios están elaborando planes locales de calefacción que favorecen las bombas de calor en red y las redes de distrito de baja temperatura. En conjunto, estas medidas aseguran una demanda sostenida en el mercado de HVAC de Alemania.

Adopción de bombas de calor en el segmento residencial de nueva construcción

La penetración de las bombas de calor se disparó tras 2024, cuando el coste total del sistema cayó un 12% interanual mientras los precios del gas se mantuvieron elevados.[2]Oficina Federal de Estadística, "Adopción récord de bombas de calor en 2024", destatis.de Las unidades de fuente de aire acaparan el 78% de las nuevas instalaciones gracias a su menor inversión inicial y facilidad de ubicación, mientras que los modelos de fuente geotérmica sirven a proyectos con restricciones de ruido o espacio. La transición impulsa un crecimiento paralelo en almacenamiento térmico, termostatos inteligentes y mejoras de la envolvente que maximizan la eficiencia de las bombas de calor. Los instaladores profundizan su especialización en manejo de refrigerantes, puesta en marcha y controles digitales, reforzando la orientación de servicios del mercado de climatización (HVAC) de Alemania.

Reformas de climatización (HVAC) inteligente y automatización de edificios

A partir de 2025, los grandes edificios no residenciales deberán integrar controles automáticos de climatización (HVAC) cuando la capacidad combinada de calefacción o refrigeración del sistema supere los 290 kW.[3]Agencia Alemana de la Energía, "Planificación térmica municipal", dena.de Esta normativa está impulsando a los propietarios a incorporar sensores, analítica y plataformas de optimización remota. Los marcos de bonos verdes y las etiquetas de taxonomía de la UE reducen los costes de financiación de las inversiones en reformas inteligentes elegibles hasta en un 25%, ampliando las carteras de proyectos en las principales ciudades alemanas. Las capas de software interoperables vinculan los controles de edificios con los esquemas de energía de distrito, permitiendo servicios de respuesta a la demanda y equilibrio de red que generan ahorros incrementales.

Compromisos corporativos de cero emisiones netas que impulsan las mejoras comerciales

El 67% de las empresas cotizadas en el índice DAX se han comprometido con operaciones de cero emisiones netas antes de 2035. El uso de energía en edificios representa aproximadamente un tercio de su huella de carbono, por lo que los grandes ocupantes están reemplazando sistemas de enfriamiento, calderas y sistemas de control obsoletos años antes de los plazos regulatorios. Las soluciones de flujo de refrigerante variable dominan estas reformas por su escalabilidad modular y sus características de recuperación de energía, que reducen el consumo hasta un 30% en condiciones de carga parcial.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto coste inicial de los sistemas eficientes | -0.8% | Municipios rurales | Corto plazo (≤2 años) |

| Escasez de instaladores cualificados | -1.1% | Este de Alemania y municipios rurales | Mediano plazo (2-4 años) |

| Incertidumbre política en torno a las subvenciones | -0.6% | A nivel nacional | Corto plazo (≤2 años) |

| Volatilidad de la cadena de suministro en componentes clave | -0.9% | Todas las regiones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de instaladores cualificados

Aproximadamente 60.000 puestos de trabajo en climatización (HVAC) estaban vacantes en 2024, y la matriculación en formación profesional cayó un 23% en cinco años. Las bombas de calor exigen competencias adicionales en cableado eléctrico, gestión de refrigerantes y puesta en marcha digital, generando cuellos de botella en proyectos residenciales y comerciales de pequeña escala. Los municipios rurales sienten el impacto más agudamente, ya que los centros de formación se concentran en áreas urbanas. Para salvar esta brecha, fabricantes como Daikin abrieron grandes campus de formación y pusieron en marcha academias móviles que llegan a las regiones menos atendidas.

Volatilidad de la cadena de suministro en componentes clave

Los plazos de entrega de los compresores superaron las 16 semanas en 2024, duplicando los niveles previos a la pandemia, mientras que la escasez de semiconductores elevó el riesgo de entrega para las placas de control electrónico. Los fabricantes de bombas de calor mantienen ahora solo cuatro a seis semanas de inventario de seguridad, dejando los proyectos vulnerables a retrasos en los envíos. Las oscilaciones en los precios del cobre y el acero añaden una incertidumbre de costes de dos dígitos. Los instaladores responden renegociando contratos para incluir cláusulas de escalada o adoptando estrategias de aprovisionamiento multifabricante, pero la presión sobre los márgenes persiste y modera el crecimiento del mercado de climatización (HVAC) de Alemania.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: los equipos siguen siendo la base mientras los servicios se aceleran

El tamaño del mercado de climatización (HVAC) de Alemania en equipos ascendió a 3,21 mil millones de USD en 2025, equivalente al 71,75% de los ingresos totales. Solo las bombas de calor registraron un crecimiento unitario anual superior al 34%, ya que los consumidores buscaron el cumplimiento normativo y el ahorro a largo plazo. Las calderas cayeron un 28% porque las opciones de gas enfrentan un futuro incierto bajo la Ley de Energía en Edificios. Los sistemas de flujo de refrigerante variable ganaron mayor cuota en oficinas y centros comerciales gracias al control de temperatura por zonas.

Los ingresos por servicios registraron la trayectoria más alta con una CAGR prevista del 7,02%. Las complejas tareas de puesta en marcha, la monitorización remota y el mantenimiento predictivo impulsan un gasto que frecuentemente supera el coste original del equipo a lo largo del ciclo de vida. Los proyectos de gestión energética en edificios comerciales promedian entre 45.000 y 65.000 EUR (48.000 a 69.000 USD), aproximadamente el triple de un contrato estándar de mantenimiento preventivo. A medida que crece la densidad de bombas de calor, las pruebas especializadas de detección de fugas y las verificaciones de cumplimiento de gases fluorados se convierten en fuentes de ingresos recurrentes, profundizando aún más la dimensión de servicios del mercado de climatización (HVAC) de Alemania.

Nota: Las participaciones de cada segmento están disponibles con la compra del informe

Por industria de usuario final: el peso residencial se encuentra con el impulso comercial

El segmento residencial representó el 61,15% de la participación del mercado de climatización (HVAC) de Alemania en 2025, principalmente porque 19,3 millones de viviendas unifamiliares todavía operan con calderas de combustibles fósiles que deben ser reemplazadas antes de 2045. La integración de bombas de calor en las nuevas viviendas ya supera a los sistemas de gas en una proporción superior a dos a uno, convirtiendo a los promotores en impulsores clave del volumen. La adopción en reformas sigue siendo moderada porque los propietarios deben primero mejorar las envolventes o el cableado eléctrico para gestionar las cargas de las bombas, aunque los programas de subvenciones alivian parte de la carga inicial.

Las instalaciones comerciales probablemente ofrecerán una expansión más rápida a una CAGR del 6,26%. Las normas de divulgación ESG impulsan a las empresas a reducir las emisiones de alcance uno procedentes de las operaciones en edificios. Complejos de oficinas, centros comerciales y establecimientos de hostelería adoptan sistemas de flujo de refrigerante variable y controles centralizados que cumplen tanto los requisitos de reporte como los de confort de los ocupantes. Las plantas industriales se centran en la recuperación de calor de proceso y la integración con redes de calefacción urbana. Las instalaciones públicas aprovechan subvenciones específicas para escuelas y hospitales, creando carteras de pedidos estables para los contratistas de la industria de climatización (HVAC) de Alemania.

Por tipo de implementación: las reformas dominan, la nueva construcción crece

La actividad de reforma representó el 66,10% del tamaño del mercado de climatización (HVAC) de Alemania en 2025, lo que refleja el hecho de que tres cuartas partes de los hogares alemanes son anteriores a los códigos de eficiencia de 1990. Las reformas residenciales típicas con bombas de calor cuestan entre 18.000 y 28.000 EUR (19.000 a 30.000 USD), en parte porque los instaladores deben redimensionar los radiadores o ampliar la capacidad eléctrica. En los entornos comerciales, los equipos de diseño emplean auditorías energéticas y estudios termográficos para identificar ahorros antes de comprometerse con mejoras de capital.

La nueva construcción muestra el crecimiento más fuerte con una CAGR del 7,08%. Los promotores integran el diseño de climatización (HVAC) desde una etapa temprana mediante el Modelado de Información de Construcción (BIM), evitando el sobredimensionamiento que afectó a las instalaciones heredadas. La influencia de las casas pasivas se está extendiendo, lo que lleva a sistemas de ventilación con recuperación de calor casi total y envolventes ultraherméticas que mantienen bajas las cargas mecánicas. Estos edificios a menudo cuentan con salas de máquinas modulares que simplifican futuros cambios de equipos, reforzando el valor a lo largo del ciclo de vida para fabricantes y socios de servicio.

Nota: Las participaciones de cada segmento están disponibles con la compra del informe

Análisis geográfico

El Sur capturó la mayor proporción del 24,40% del mercado de climatización (HVAC) de Alemania en 2025, gracias a la sólida producción económica, los superiores ingresos de los hogares y las subvenciones estatales de larga tradición que favorecen la calefacción renovable. La red de artesanos de Baviera es densa, por lo que los retrasos en las instalaciones son menores allí que en otras regiones. El código de construcción local de Baden-Württemberg anticipa los objetivos federales, acelerando aún más los pedidos. Los proyectos comerciales financiados con fondos públicos, como hospitales y universidades, también sostienen una demanda estable.

El Este es la región de más rápido crecimiento, con una CAGR prevista del 6,05%, porque los canales de financiación municipal dirigen los fondos de cohesión de la UE a la modernización de los anticuados bloques de viviendas multifamiliares construidos antes de la reunificación. Sajonia y Turingia atraen a los fabricantes con menores costes del suelo, generando expansiones de fábricas que crean oportunidades de calefacción de proceso. Las asociaciones de formación entre empresas de equipos y universidades técnicas han comenzado a abordar la escasez de instaladores en Dresde y Leipzig, reduciendo un cuello de botella clave.

El Oeste continúa registrando una actividad sólida, sustentada en la densa población y el peso industrial de Renania del Norte-Westfalia, donde los sectores de alta intensidad energética se apresuran a recuperar el calor residual y electrificar la calefacción de espacios. Mientras tanto, el Norte integra la energía eólica marina en las operaciones de bombas de calor, aprovechando la electricidad renovable económica para alimentar sistemas residenciales y comerciales. Alemania Central y Berlín aprovechan los proyectos piloto de edificios inteligentes que exploran la orquestación de cargas a nivel de distrito. En todas las regiones, las oscilaciones en la cadena de suministro y la disponibilidad de técnicos definen el ritmo al que el mercado de climatización (HVAC) de Alemania puede explotar plenamente su potencial de calefacción renovable.

Panorama competitivo

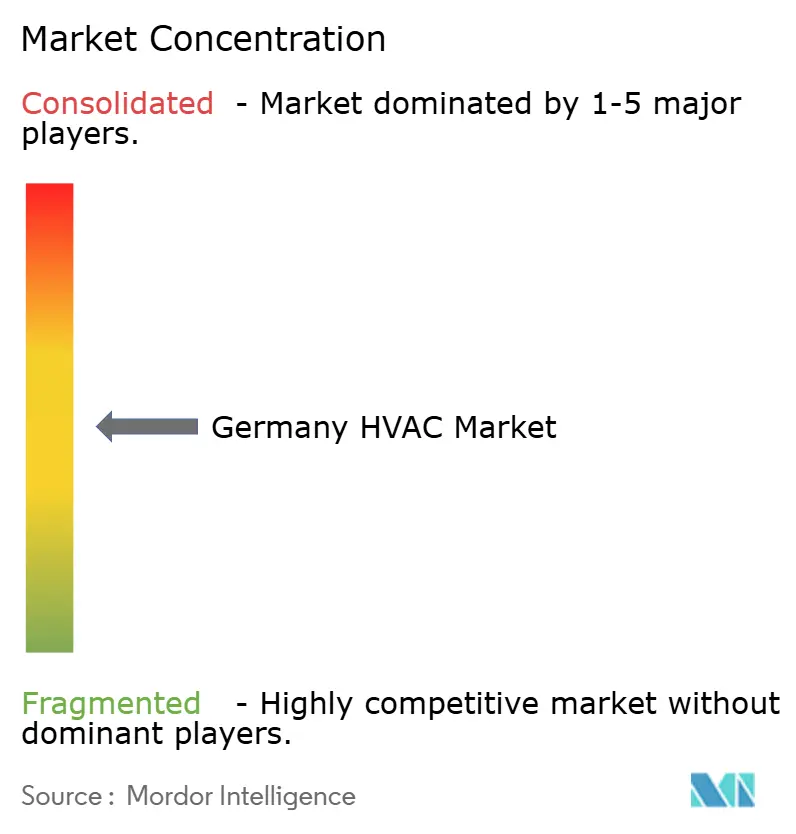

La concentración del mercado es moderada, ya que los campeones domésticos compiten con grupos internacionales. Viessmann, Vaillant y Bosch Thermotechnik se benefician de sólidos vínculos con distribuidores y flotas de servicio, anclando una cuota combinada lo suficientemente grande como para influir en los precios de los canales. Los actores internacionales como Daikin, Mitsubishi Electric y Johnson Controls amplían la producción local y la formación para contrarrestar la ventaja de los incumbentes en su mercado de origen. La amplitud del producto, el apoyo al cumplimiento normativo y las capas de servicios digitales importan ahora más que el coste del equipo.

Las estrategias de crecimiento giran en torno a expansiones de fábricas, adquisiciones y alianzas con desarrolladores de software. Viessmann Climate Solutions destinó 200 millones de EUR a ampliar la producción de bombas de calor en Allendorf y añadir 800 puestos de trabajo en 2025. Vaillant adquirió la división de controles comerciales de Stiebel Eltron para acelerar el crecimiento de la climatización (HVAC) inteligente. Bosch lanzó una plataforma de Internet de las Cosas (IoT) que conecta bombas de calor con sistemas fotovoltaicos de cubierta y almacenamiento, ofreciendo a los propietarios una única interfaz móvil. En colaboración con empresas de servicios públicos, Johnson Controls desplegará 10.000 unidades de bombas de calor conectadas a la red que actuarán como carga flexible durante los períodos de alta generación renovable.

Las oportunidades en áreas desatendidas persisten en la cobertura rural, la refrigeración de centros de datos y la electrificación de procesos industriales. Los nuevos actores disruptivos experimentan con el comercio electrónico directo al consumidor y modelos de suscripción que incluyen equipo, instalación y mantenimiento predictivo. Los grandes incumbentes contrarrestan esta tendencia incorporando acuerdos de servicio a largo plazo en las ventas de productos. La regulación favorece a las empresas que pueden suministrar refrigerantes conformes con las normas de gases fluorados y evaluaciones transparentes del ciclo de vida, filtrando a los importadores de menor categoría y fortaleciendo las ventajas de capital de marca en el mercado de climatización (HVAC) de Alemania.

Líderes de la industria de climatización (HVAC) de Alemania

-

Carrier Corporation

-

Robert Bosch GmbH

-

Midea Group Co. Ltd

-

Johnson Controls International PLC

-

Daikin Industries Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Enero de 2025: Viessmann Climate Solutions comprometió 200 millones de EUR (213 millones de USD) para ampliar la producción de bombas de calor en Allendorf, añadiendo 800 puestos de trabajo.

- Diciembre de 2024: Bosch Thermotechnik presentó IDS Connect, una plataforma que unifica bombas de calor, instalaciones solares y almacenamiento en un único ecosistema de hogar inteligente.

- Noviembre de 2024: Daikin inauguró un centro europeo de formación de 150 millones de EUR (160 millones de USD) en Düsseldorf para certificar a instaladores de bombas de calor de próxima generación.

- Octubre de 2024: Vaillant adquirió la unidad de automatización de edificios comerciales de Stiebel Eltron por 85 millones de EUR (91 millones de USD), reforzando su cartera de climatización (HVAC) inteligente.

Alcance del informe del mercado de climatización (HVAC) de Alemania

Los sistemas de climatización (HVAC), acrónimo en inglés de calefacción, ventilación y aire acondicionado, están diseñados para regular la temperatura y la humedad, garantizando condiciones ambientales confortables y suministrando aire limpio en los edificios. Comprenden diversos componentes, incluidas calderas, hornos, refrigeradores, humidificadores y bombas de calor.

El estudio realiza un seguimiento de los ingresos acumulados a través de la venta de productos de climatización (HVAC) en los sectores residencial, comercial e industrial por parte de diversos actores en Alemania. El estudio también realiza un seguimiento de los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que sustenta las estimaciones del mercado y las tasas de crecimiento durante el período de previsión. El estudio analiza además el impacto general de los efectos posteriores a la COVID-19 y otros factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento y las previsiones del mercado para los distintos segmentos.

El informe del mercado de climatización (HVAC) de Alemania está segmentado por componente (equipos de climatización, servicios de climatización), industria de usuario final (residencial, comercial, industrial, pública e institucional), tipo de implementación (nueva construcción, reforma) y geografía (Norte, Sur, Este, Oeste, Centro). Las previsiones de mercado se proporcionan en términos de valor (USD).

| Equipos de climatización (HVAC) | Equipos de calefacción | Bombas de calor |

| Calderas | ||

| Radiadores | ||

| Equipos de refrigeración | Aires acondicionados | |

| Enfriadoras | ||

| Sistemas de flujo de refrigerante variable | ||

| Equipos de ventilación | Unidades de tratamiento de aire | |

| Ventiladores de recuperación de energía | ||

| Servicios de climatización (HVAC) | Instalación | |

| Mantenimiento y reparación | ||

| Gestión energética y automatización de edificios | ||

| Residencial |

| Comercial |

| Industrial |

| Pública e institucional |

| Nueva construcción |

| Reforma |

| Norte |

| Sur |

| Este |

| Oeste |

| Centro |

| Por componente | Equipos de climatización (HVAC) | Equipos de calefacción | Bombas de calor |

| Calderas | |||

| Radiadores | |||

| Equipos de refrigeración | Aires acondicionados | ||

| Enfriadoras | |||

| Sistemas de flujo de refrigerante variable | |||

| Equipos de ventilación | Unidades de tratamiento de aire | ||

| Ventiladores de recuperación de energía | |||

| Servicios de climatización (HVAC) | Instalación | ||

| Mantenimiento y reparación | |||

| Gestión energética y automatización de edificios | |||

| Por industria de usuario final | Residencial | ||

| Comercial | |||

| Industrial | |||

| Pública e institucional | |||

| Por tipo de implementación | Nueva construcción | ||

| Reforma | |||

| Por región | Norte | ||

| Sur | |||

| Este | |||

| Oeste | |||

| Centro | |||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de climatización (HVAC) de Alemania en 2026?

El tamaño del mercado de climatización (HVAC) de Alemania alcanzó 4,74 mil millones de USD en 2026 y se prevé que llegue a 6,27 mil millones de USD en 2031.

¿Qué impulsa la adopción de bombas de calor en toda Alemania?

Una ley de 2024 que obliga a que el 65% de la energía en los nuevos sistemas de calefacción proceda de fuentes renovables y el aumento de los precios del gas están impulsando la rápida penetración de las bombas de calor.

¿Qué región crece más rápido en el sector de climatización (HVAC) de Alemania?

Se proyecta que el Este se expanda a una CAGR del 6,05% porque los fondos de la UE respaldan reformas a gran escala del parque de edificios envejecido.

¿Por qué los servicios de climatización (HVAC) superan el crecimiento de los equipos?

La compleja puesta en marcha, las reformas de control inteligente y la optimización continua generan ahora ingresos recurrentes que a menudo superan el coste inicial del hardware.

¿Qué limita el crecimiento del mercado de climatización (HVAC) de Alemania?

Los principales obstáculos incluyen la escasez de instaladores cualificados, el mayor coste inicial de los sistemas eficientes y los retrasos en la cadena de suministro de compresores y electrónica.

Última actualización de la página el: