Tamaño y Participación del Mercado de Gestión Empresarial de Contenidos (ECM) en Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

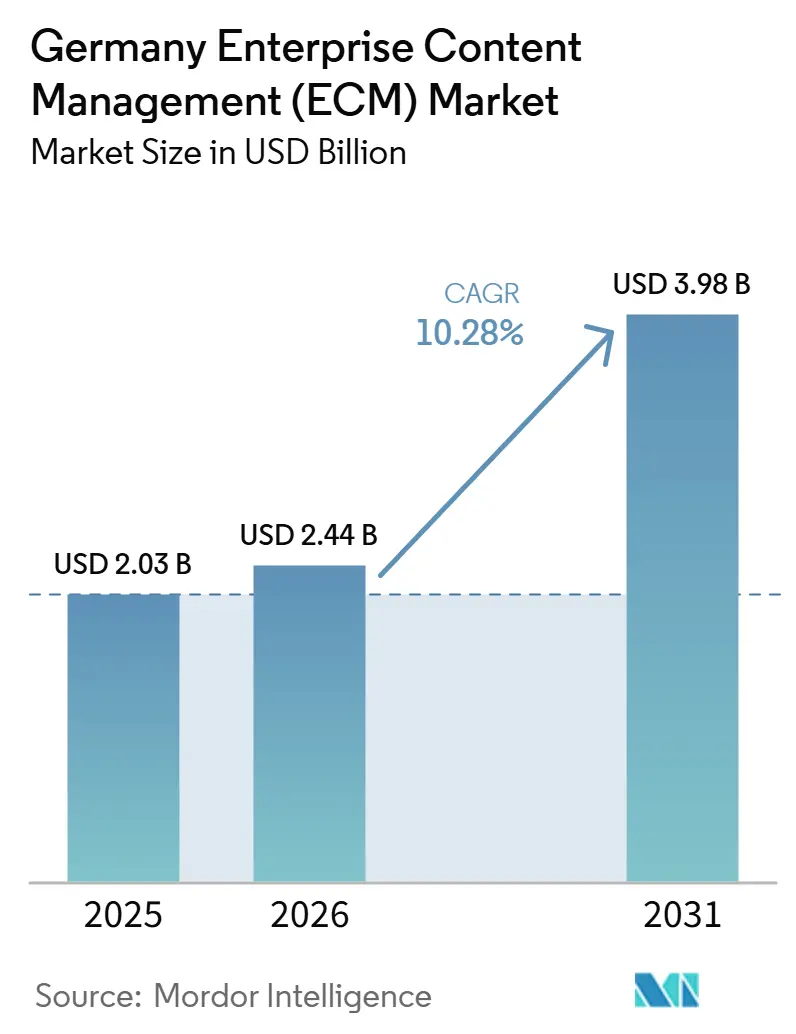

| Tamaño del mercado en el año base (2025) | 2.03 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.28% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Gestión Empresarial de Contenidos (ECM) en Alemania por Mordor Intelligence

El tamaño del mercado de gestión empresarial de contenidos (ECM) en Alemania fue valorado en 2,03 mil millones de USD en 2025, 2,44 mil millones de USD en 2026 y se proyecta que alcance 3,98 mil millones de USD en 2031, a una CAGR del 10,28% de 2026 a 2031. La demanda está estrechamente vinculada a las necesidades de cumplimiento normativo, ya que las reglas de retención de registros fiscales, protección de datos y facturación estructurada han convertido el control documental en un requisito operativo. La modernización de SAP también está influyendo en las decisiones de compra, ya que las empresas buscan plataformas de contenido que se integren de forma limpia en los entornos S/4HANA y soporten flujos de trabajo fuera del núcleo del ERP. La IA está elevando las expectativas más allá del almacenamiento, y los compradores ahora buscan una clasificación más rápida, búsqueda y enrutamiento de tareas en grandes volúmenes de archivos no estructurados. La adopción de la nube sigue siendo sólida porque la entrega por suscripción y los servicios de flujo de trabajo prediseñados reducen las barreras de entrada, aunque las preocupaciones sobre soberanía de datos mantienen la relevancia de los modelos híbridos en entornos regulados. La competencia se mantiene equilibrada entre grupos globales de software y especialistas alemanes, dejando espacio para los proveedores que combinan profundidad en cumplimiento normativo, entrega local e integración certificada.

Conclusiones Clave del Informe

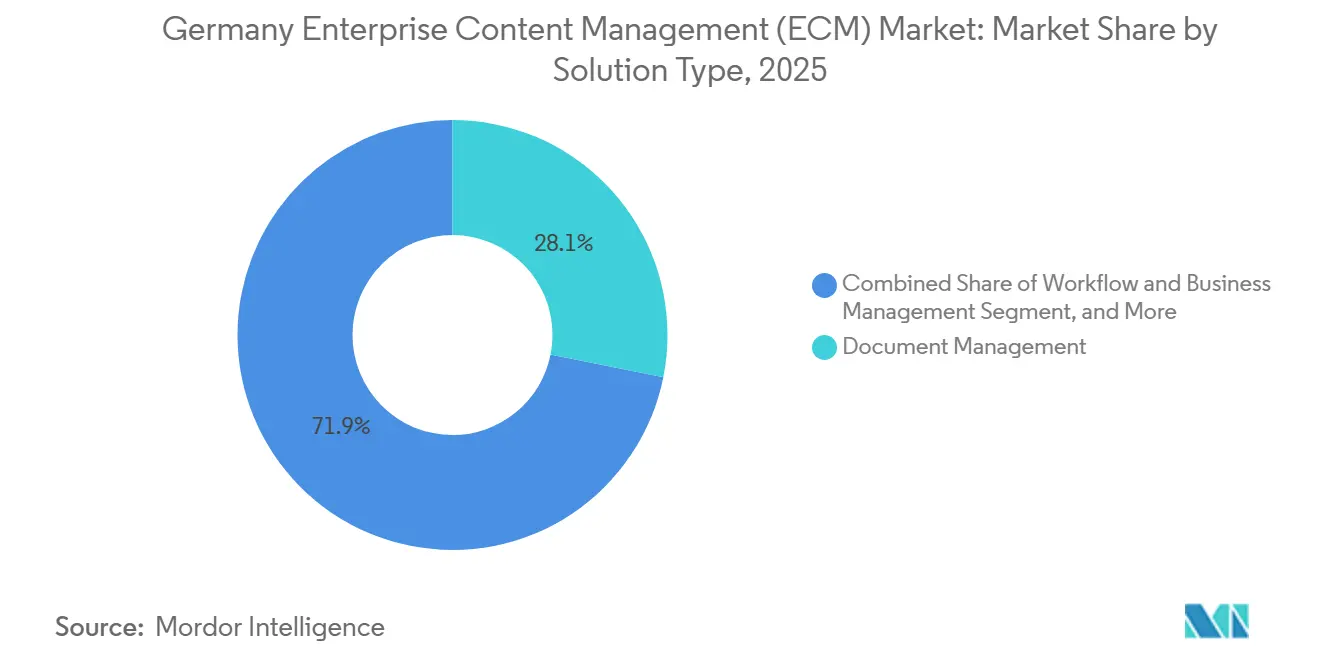

- Por tipo de solución, la gestión de documentos tuvo una participación del 28,14% en el mercado de gestión empresarial de contenidos (ECM) en Alemania en 2025, mientras que se proyecta que la gestión de flujos de trabajo y procesos de negocio se expanda a una CAGR del 12,82% hasta 2031.

- Por modo de implementación, la nube tuvo una participación del 73,41% del mercado de gestión empresarial de contenidos (ECM) en Alemania en 2025 y se proyecta que registre el mayor crecimiento a una CAGR del 13,24% hasta 2031.

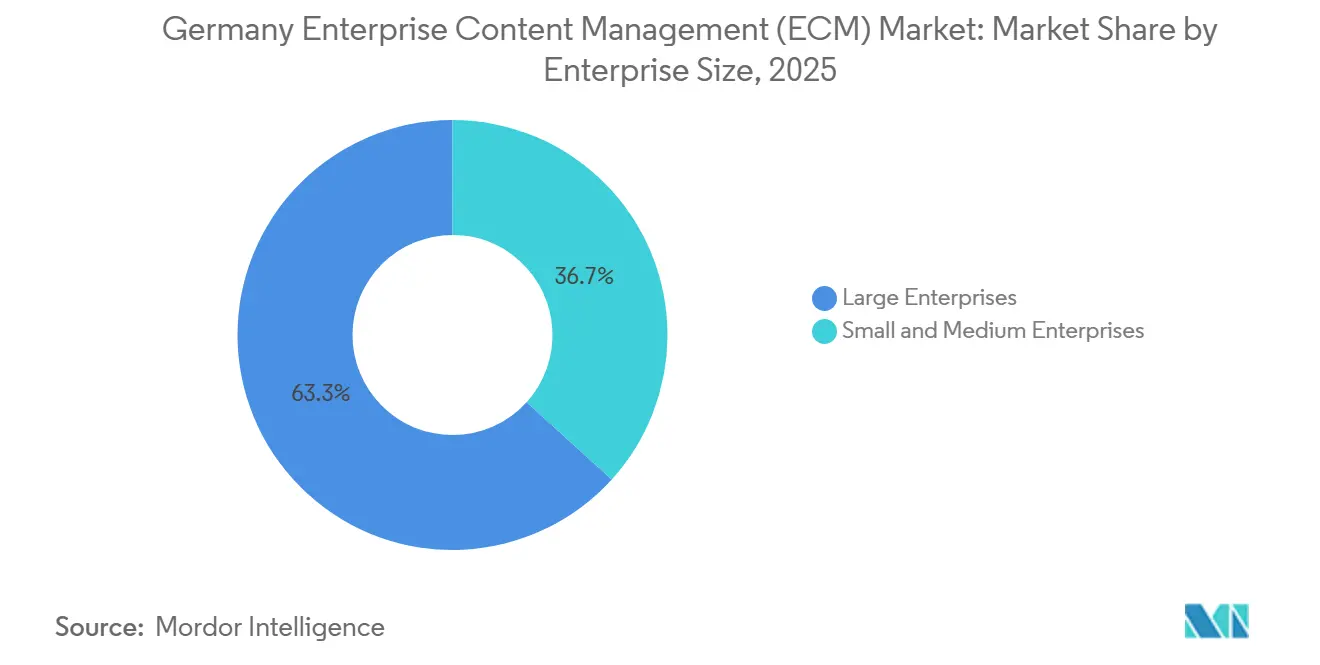

- Por tamaño de empresa, las grandes empresas representaron el 63,28% de los ingresos en 2025, mientras que se proyecta que las pymes crezcan a una CAGR del 12,49% hasta 2031.

- Por industria de usuario final, BFSI tuvo una participación del 24,53% en 2025, mientras que se proyecta que la salud avance a una CAGR del 12,91% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Gestión Empresarial de Contenidos (ECM) en Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cumplimiento Normativo y Preparación para Auditorías en Empresas Alemanas | +2.8% | Nacional, concentrado en Fráncfort, Múnich y Hamburgo | Corto plazo (≤ 2 años) |

| Clasificación y Búsqueda Habilitadas por IA para Contenido No Estructurado | +2.2% | Nacional, con mayor intensidad inicial en BFSI y centros de manufactura | Mediano plazo (2-4 años) |

| Migración Acelerada a la Nube desde Repositorios Locales Heredados | +1.8% | Nacional, con mayor tracción en los clústeres de pymes de NRW y Bayern | Mediano plazo (2-4 años) |

| Demanda de Integración de Contenidos Centrada en SAP en Empresas Industriales | +1.5% | Nacional, concentrado en Bayern, Baden-Württemberg y NRW | Mediano plazo (2-4 años) |

| Fuerzas de Trabajo Híbridas que Incrementan la Necesidad de Colaboración Segura de Contenidos | +1.0% | Nacional, liderado por clústeres de TI y servicios profesionales | Corto plazo (≤ 2 años) |

| Programas de Modernización de eFile y eAkte en el Sector Público | +0.8% | Nacional, concentrado en Berlín, Hamburgo y Múnich | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cumplimiento Normativo y Preparación para Auditorías en Empresas Alemanas

La estructura de cumplimiento normativo de Alemania proporciona al mercado de gestión empresarial de contenidos (ECM) en Alemania una base de demanda sólida. La Wachstumschancengesetz exigió que todas las empresas registradas en el IVA recibieran facturas en formatos digitales estructurados a partir del 1 de enero de 2025.[1]Ministerio Federal de Finanzas, "Wachstumschancengesetz," Bundesministerium der Finanzen, bundesfinanzministerium.de La implementación también se extiende a la emisión de facturas a partir de 2027 para empresas con una facturación anual superior a 800.000 EUR (866.000 USD), y a partir de 2028 para el resto de las empresas. Estas normas son importantes porque el almacenamiento de documentos ahora debe admitir la trazabilidad, la retención y la recuperación fiable durante las auditorías. Este cambio está incorporando a las empresas más pequeñas a la gestión formal de documentos por primera vez. A medida que estas empresas van más allá del archivado de facturas, el mercado de gestión empresarial de contenidos (ECM) en Alemania obtiene demanda adicional de herramientas de flujo de trabajo, control de registros y búsqueda.

Clasificación y Búsqueda Habilitadas por IA para Contenido No Estructurado

La adopción de la IA está impulsando al mercado de gestión empresarial de contenidos (ECM) en Alemania hacia un uso más activo del contenido en lugar del almacenamiento pasivo. El Informe de Inversión DSAG 2026 mostró que el 43% de las empresas DACH encuestadas ya habían implementado casos de uso de IA, y el 77% de esas implementaciones en producción dependían de soluciones de IA que no eran de SAP.[2]Grupo de Usuarios de SAP de Habla Alemana, "Informe de Inversión DSAG 2026: La IA se Consolida," DSAG, impulsant.dsag.de Ese patrón favorece a los proveedores de ECM que pueden conectarse a múltiples pilas de IA, en lugar de limitar a los clientes a una única ruta. ELO Digital Office GmbH fortaleció su posición en esta dirección con ELO ECM Suite 25, que añadió un asistente de IA y un soporte de bajo código más amplio en 2025. Los compradores ahora esperan una mejor clasificación, una recuperación más rápida y menos manejo manual en los procesos con gran volumen de documentos. A medida que estas funciones mejoran, es probable que el mercado de gestión empresarial de contenidos (ECM) en Alemania vea un mayor gasto en aceleración de procesos y calidad de búsqueda.[3]ELO Digital Office GmbH, "ELO ECM Suite 25: Enfoque Consistente en Bajo Código e IA," ELO Digital Office, elo.com

Migración Acelerada a la Nube desde Repositorios Locales Heredados

La migración a la nube continúa apoyando al mercado de gestión empresarial de contenidos (ECM) en Alemania, pero el cambio avanza por etapas en lugar de en línea recta. El Informe de Inversión DSAG 2026 mostró que el uso local de S/4HANA alcanzó el 56% en las empresas DACH, lo que indica que muchos entornos de ECM todavía coexisten con parques de ERP gestionados localmente. Al mismo tiempo, la Encuesta de Digitalización DIHK 2026 mostró que las empresas alemanas se consideran fuertemente o totalmente dependientes de proveedores no pertenecientes a la UE para infraestructura en la nube y plataformas de IA. Esa tensión respalda los modelos de transición híbrida, en los que las empresas añaden servicios en la nube sin eliminar los repositorios regulados demasiado rápido. Los programas de soberanía como Gaia-X también mantienen las opciones de arquitectura bajo estrecha revisión durante los ciclos de compra empresarial y del sector público. Los proveedores que combinan la entrega en la nube con soporte de migración y controles de residencia de datos se encuentran, por tanto, en una posición más sólida.

Demanda de Integración de Contenidos Centrada en SAP en Empresas Industriales

La integración con SAP sigue siendo uno de los filtros de compra más claros en el mercado de gestión empresarial de contenidos (ECM) en Alemania. El Informe de Inversión DSAG 2026 mostró que el 45% de los encuestados asignó una prioridad de inversión alta o media a la integración con SAP Business Technology Platform, lo que vincula la demanda de ECM a los presupuestos de modernización de SAP. OpenText Corporation fortaleció su posición en noviembre de 2025 cuando se convirtió en la primera plataforma de gestión de documentos de SAP Solution Extensions certificada para SAP S/4HANA Cloud Public Edition bajo el programa GROW with SAP.[4]OpenText Corporation, "OpenText Amplía la Colaboración con SAP para Ofrecer Gestión de Contenidos en la Nube con IA a Escala," OpenText, opentext.com Esto es importante en Alemania porque las grandes empresas industriales suelen tratar a SAP como el centro del control de procesos, el flujo de registros y la gestión de datos maestros. Los proveedores sin interfaces certificadas enfrentan ciclos de ventas más largos y un mayor escrutinio técnico. SAP también amplió la señal del ecosistema en septiembre de 2025 a través de su asociación soberana OpenAI para Alemania, lo que indica que los flujos de trabajo del sector público con gran volumen de contenido se están acercando más a los entornos liderados por SAP.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Complejidad de Migración desde Parques de ECM Heredados | -1.5% | Nacional, más aguda en manufactura y sector público con implementaciones heredadas de más de 15 años | Largo plazo (≥ 4 años) |

| Preocupaciones sobre Soberanía de Datos que Ralentizan la Adopción de la Nube | -1.2% | Nacional, concentrado en BFSI, salud y sector público | Mediano plazo (2-4 años) |

| Fricción de Integración con ERP, CRM y Aplicaciones Específicas del Sector | -0.8% | Nacional, más fuerte en manufactura y salud | Mediano plazo (2-4 años) |

| Costos Premium de Implementación y Gobernanza para Compradores del Mercado Medio | -0.5% | Nacional, concentrado en pymes con ingresos anuales inferiores a 100 millones de EUR (108 millones de USD) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Complejidad de Migración desde Parques de ECM Heredados

Los repositorios heredados continúan ralentizando el mercado de gestión empresarial de contenidos (ECM) en Alemania donde los sistemas antiguos siguen estrechamente vinculados a los procesos operativos. Muchas grandes organizaciones todavía gestionan años de documentos archivados, estructuras de metadatos personalizadas y reglas de retención específicas del sector dentro de sistemas que no pueden migrarse rápidamente. El problema es aún mayor cuando los entornos de ECM están vinculados a flujos de trabajo de SAP ECC personalizados que ahora necesitan ser rediseñados para lograr rutas de integración más limpias con S/4HANA. La evidencia del DSAG sobre el uso local de S/4HANA respalda la opinión de que muchas empresas todavía están llevando a cabo largos ciclos de transición en sus sistemas centrales. Los programas de migración, por tanto, a menudo se convierten en esfuerzos de varios años antes de que los usuarios vean ganancias funcionales claras. Esto ralentiza la actividad de reemplazo incluso cuando las empresas aceptan la necesidad a largo plazo de modernizarse.

Preocupaciones sobre Soberanía de Datos que Ralentizan la Adopción de la Nube

La soberanía de datos sigue siendo una restricción significativa en el mercado de gestión empresarial de contenidos (ECM) en Alemania, especialmente en los sectores regulados. La Encuesta de Digitalización DIHK 2026 mostró que las empresas alemanas son altamente dependientes de proveedores no pertenecientes a la UE para infraestructura en la nube y plataformas de IA. Esa preocupación aumenta el escrutinio sobre la residencia de datos, el control operativo y las condiciones de acceso de los proveedores durante la contratación. OpenText Corporation respondió a esta presión en abril de 2026 ampliando las opciones de nube soberana a través de su asociación con S3NS y su posicionamiento en la nube europea. Los compradores del sector público, salud y BFSI se están moviendo, por tanto, con más cautela al evaluar plataformas de contenido multiinquilino. El resultado es un ciclo de decisión en la nube más lento, incluso cuando el caso económico a largo plazo sigue siendo favorable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: La Automatización de Procesos se Expande Más Allá del Control Documental Central

La gestión de documentos tuvo el 28,14% de la participación del mercado de gestión empresarial de contenidos (ECM) en Alemania en 2025, mientras que se proyecta que la gestión de flujos de trabajo y procesos de negocio se expanda a una CAGR del 12,82% hasta 2031. Esta división muestra que el almacenamiento y el control todavía anclan los ingresos, pero el nuevo gasto se está orientando hacia la ejecución de procesos. Las empresas alemanas quieren cada vez más que los sistemas de contenido activen aprobaciones, validen registros y soporten el manejo de excepciones en flujos de trabajo regulados. La dirección de núcleo limpio de SAP aumenta el valor de las plataformas de ECM que pueden gestionar flujos de trabajo fuera del núcleo del ERP mientras permanecen estrechamente conectadas a los datos empresariales. El mercado de gestión empresarial de contenidos (ECM) en Alemania está, por tanto, pasando de una compra orientada al repositorio a una compra orientada al proceso sin reducir la necesidad de archivado conforme.

ELO ECM Suite 25 fortaleció esta dirección en 2025 a través de herramientas de flujo de trabajo de bajo código más amplias y manejo de tareas asistido por IA. La gestión de documentos continúa liderando porque el cumplimiento normativo comienza con la captura, la retención y la recuperación. El requisito de facturación electrónica estructurada amplió la necesidad de archivado fiable en empresas de diferentes tamaños, especialmente entre las organizaciones que no habían formalizado los controles documentales antes de 2025. La gestión de registros y la gestión de casos también se están beneficiando a medida que las organizaciones refuerzan las pistas de auditoría en finanzas, administración pública y servicios regulados. La gestión de contenidos web y la gestión de activos digitales siguen siendo partes más pequeñas del mercado de gestión empresarial de contenidos (ECM) en Alemania, pero están ganando atención donde la publicación multicanal y la coherencia del contenido son importantes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: La Nube Lidera Tanto en Escala como en Impulso Futuro

La nube tuvo una participación del 73,41% del mercado de gestión empresarial de contenidos (ECM) en Alemania en 2025 y se proyecta que crezca a una CAGR del 13,24% hasta 2031. Esto convierte a la nube tanto en la ruta de implementación más grande como en la de mayor dinamismo en el mercado de gestión empresarial de contenidos (ECM) en Alemania. El resultado sugiere que una gran parte de la nueva demanda está entrando a través de la entrega por suscripción, servicios prediseñados y modelos de implementación más sencillos. También muestra que los compradores quieren plataformas de contenido que puedan soportar la facturación electrónica, la búsqueda y el flujo de trabajo sin largos proyectos de infraestructura local. Para muchas empresas medianas, la entrega en la nube reduce la carga inicial de implementación y el mantenimiento continuo.

La implementación local todavía mantiene una base significativa porque muchas empresas alemanas continúan ejecutando entornos de ERP centrales de forma local. El Informe de Inversión DSAG 2026 mostró el uso local de S/4HANA en el 56% en DACH, lo que respalda la demanda continua de archivado alineado localmente y modelos de repositorio controlados. La arquitectura híbrida sigue siendo importante porque permite a las empresas mantener registros sensibles en entornos estrictamente gobernados mientras utilizan capas en la nube para el flujo de trabajo y la colaboración. Gaia-X también ha añadido peso a las opciones de diseño de nube orientadas a la soberanía, especialmente cuando están involucrados estándares de contratación del sector público y regulados. Ese equilibrio significa que es probable que el mercado de gestión empresarial de contenidos (ECM) en Alemania se mantenga mixto en arquitectura incluso a medida que la nube sigue extendiendo su liderazgo.

Por Tamaño de Empresa: La Adopción por Parte de las Pymes se Amplía Mientras las Grandes Empresas Anclan los Ingresos

Las grandes empresas tuvieron el 63,28% de la participación del mercado de gestión empresarial de contenidos (ECM) en Alemania en 2025, mientras que se proyecta que las pymes se expandan a una CAGR del 12,49% hasta 2031. Las grandes organizaciones todavía dominan el gasto porque gestionan complejos parques de contenido en múltiples funciones, entidades jurídicas y flujos de trabajo regulados. Sus implementaciones suelen estar vinculadas a sistemas ERP, CRM y específicos del sector, lo que hace que el reemplazo sea lento y las relaciones con los proveedores sean duraderas. El mercado de gestión empresarial de contenidos (ECM) en Alemania continúa atrayendo una demanda estable de grandes empresas por parte de fabricantes, instituciones financieras y organizaciones de servicios nacionales que no pueden tolerar brechas en el archivado o el acceso a registros. Estos compradores también dan más importancia a la integración certificada, los controles de gobernanza y el soporte de producto a largo plazo.

Las pymes están creciendo más rápido porque el mandato de facturación estructurada empujó a muchas empresas más pequeñas a ir más allá del almacenamiento informal de archivos y el archivado manual. Para este grupo, la primera compra a menudo comienza con la captura de documentos y el manejo de facturas, y luego se expande hacia el flujo de trabajo, las aprobaciones y el control de registros. La entrega en la nube es especialmente importante aquí porque reduce las necesidades de infraestructura y acelera la implementación. El hallazgo del DSAG de que la integración con SAP se sitúa en la cima de las prioridades de inversión también es relevante para las pymes más grandes que ya operan en torno a entornos SAP y ahora quieren una conectividad de contenido más limpia. Como resultado, el mercado de gestión empresarial de contenidos (ECM) en Alemania está añadiendo nuevos grupos de compradores al mismo tiempo que sus cuentas más grandes continúan profundizando el uso de la plataforma.

Por Industria de Usuario Final: BFSI Mantiene el Liderazgo Mientras la Salud se Expande Más Rápido

BFSI representó el 24,53% de la participación del mercado de gestión empresarial de contenidos (ECM) en Alemania en 2025, mientras que se proyecta que la salud crezca a una CAGR del 12,91% hasta 2031. BFSI sigue siendo el grupo de usuarios más grande porque los bancos, las aseguradoras y las empresas de inversión operan bajo requisitos densos de documentación y auditoría. Necesitan entornos de contenido controlados para archivos de clientes, registros de asesoramiento, material de suscripción y revisiones de cumplimiento normativo. Fráncfort da a este segmento un peso adicional porque la región alberga instituciones financieras, supervisión regulatoria y requisitos de gobernanza de datos. El mercado de gestión empresarial de contenidos (ECM) en Alemania mantiene, por tanto, una sólida base de gasto en BFSI incluso a medida que otros sectores verticales se aceleran.

La salud se está expandiendo más rápido porque la política de salud digital está creando ahora una demanda directa de infraestructura de contenido en todos los proveedores. Alemania lanzó el expediente electrónico del paciente el 15 de enero de 2025, bajo un modelo de exclusión voluntaria, lo que puso de relieve la necesidad de un manejo estructurado del contenido en consultorios, hospitales y farmacias. La estrategia 2026 del Ministerio Federal de Salud también estableció el objetivo de transmitir el 100% de los informes médicos electrónicamente entre proveedores para finales de 2027. El proyecto de ley GeDIG añade más apoyo al ampliar el papel de los datos de salud digital interoperables en el acceso e intercambio del sistema. Esto deja a la salud como uno de los caminos de crecimiento futuro más claros en el mercado de gestión empresarial de contenidos (ECM) en Alemania.

Análisis Geográfico

El mercado de gestión empresarial de contenidos (ECM) en Alemania no gira en torno a una geografía interna, y la demanda sigue los principales clústeres económicos del país. Bayern sigue siendo una de las regiones de mayor gasto porque Múnich alberga grandes operaciones de automoción, aeroespacial y tecnología avanzada con importantes requisitos de documentos y flujos de trabajo. Baden-Württemberg también contribuye con una fuerte demanda a través de la maquinaria de precisión y la manufactura industrial, donde el control de contenidos respalda los registros de ingeniería, los archivos de proveedores y la documentación de calidad. Renania del Norte-Westfalia añade otro gran grupo de demanda a través de su combinación de compradores de comercio minorista, logística, energía y servicios profesionales. La continua presencia de S/4HANA local en DACH respalda la opinión de que las regiones con alta concentración manufacturera todavía necesitan arquitecturas de ECM híbridas o alineadas localmente.

Hessen, liderada por Fráncfort, es el submercado más impulsado por la regulación dentro del mercado de gestión empresarial de contenidos (ECM) en Alemania. Las instituciones financieras allí enfrentan una fuerte demanda de gestión de registros, manejo de casos y archivado auditable debido a la alta exposición al cumplimiento normativo y los ciclos de renovación recurrentes. La residencia de datos y el control operativo tienen un peso adicional en esta región porque los compradores son más sensibles a la ubicación del proveedor y la gobernanza de la nube. El resultado de la encuesta DIHK sobre la dependencia de proveedores de nube e IA no pertenecientes a la UE ayuda a explicar por qué la soberanía sigue siendo central en la contratación liderada por Fráncfort. La nube soberana de OpenText Corporation, que está previsto que se traslade en 2026, aborda directamente esta necesidad al ofrecer opciones de nube mejor alineadas con las expectativas de control de datos de la UE.

Berlín sirve como el principal centro para la modernización de ECM en el sector público porque los programas de los ministerios federales, el trabajo de eAkte y los proyectos de administración digital están concentrados allí. El anuncio soberano de SAP SE de OpenAI para Alemania en septiembre de 2025 reforzó la relevancia de Berlín para los futuros programas de registros y flujos de trabajo del sector público. Hamburgo sigue siendo importante a través de la actividad comercial y logística, donde el manejo de contratos y el intercambio de documentos de la cadena de suministro respaldan una demanda constante. Los estándares de contratación del sector público se volvieron más formales con la regulación OZSV, que entró en vigor el 1 de octubre de 2025, y esto proporciona un umbral de cumplimiento normativo más claro para las plataformas de documentos y registros en los organismos federales, estatales y municipales.

Panorama Competitivo

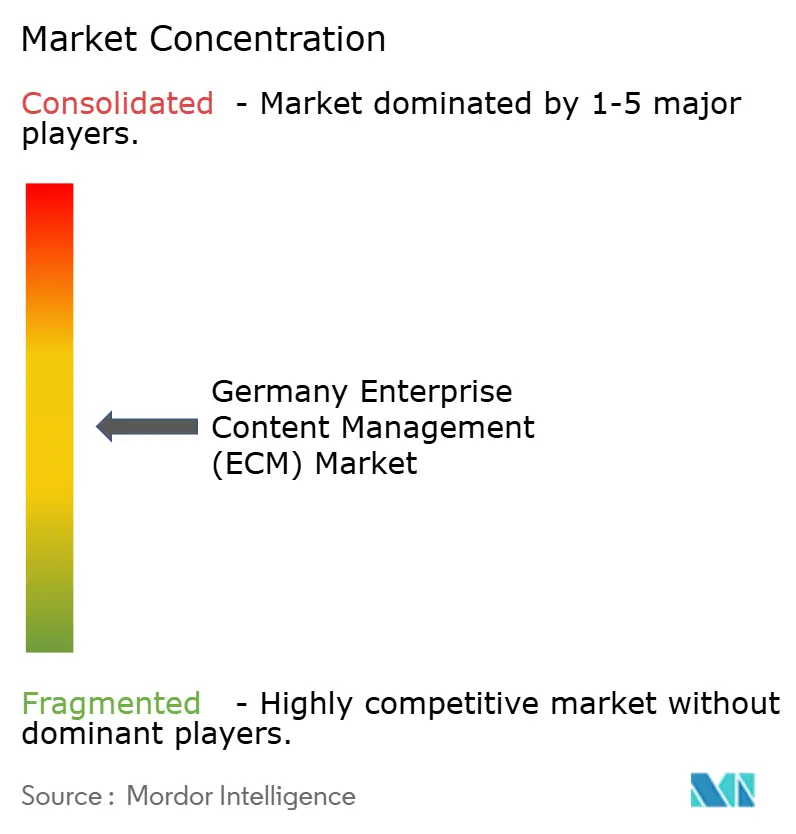

El mercado de gestión empresarial de contenidos (ECM) en Alemania muestra una concentración moderada en el extremo superior, con grupos globales de software empresarial compitiendo junto a especialistas alemanes consolidados. OpenText Corporation, Microsoft Corporation, IBM Corporation, SAP SE y Oracle Corporation siguen siendo importantes en las grandes cuentas porque aportan escala, relaciones empresariales y amplia capacidad de integración. ELO Digital Office GmbH, DocuWare GmbH y Doxis continúan manteniendo una fuerte relevancia en el mercado medio a través de su profundidad de implementación local y su familiaridad con los requisitos de cumplimiento normativo alemanes. El posicionamiento en el ecosistema SAP sigue siendo uno de los principales filtros competitivos porque muchos compradores industriales quieren herramientas de contenido que encajen de forma limpia en programas más amplios de modernización de ERP. OpenText Corporation fortaleció su posición competitiva en noviembre de 2025 cuando se convirtió en la primera plataforma de gestión de documentos de SAP Solution Extensions certificada para SAP S/4HANA Cloud Public Edition.

La capacidad de nube soberana se está convirtiendo en otro diferenciador claro en el mercado de gestión empresarial de contenidos (ECM) en Alemania. La asociación de OpenText Corporation con S3NS en abril de 2026 mostró que los proveedores están invirtiendo directamente en modelos de control de nube europeos en lugar de depender únicamente del posicionamiento general en la nube. ELO Digital Office GmbH también avanzó en su posición de producto en 2025 al añadir asistencia de IA y herramientas de flujo de trabajo más sólidas a ELO ECM Suite 25. SAP SE amplió el contexto competitivo en septiembre de 2025 con su iniciativa soberana OpenAI para Alemania, que vinculó más estrechamente la modernización de flujos de trabajo del sector público a su ecosistema. Estos movimientos muestran que la profundidad del producto por sí sola ya no es suficiente, y los proveedores ahora necesitan una posición más sólida en cumplimiento normativo, arquitectura y acceso al ecosistema.

El espacio en blanco sigue siendo visible en el Mittelstand, donde muchas empresas todavía necesitan una automatización práctica de flujos de trabajo basada en un control documental conforme. El sector público y la salud también siguen siendo áreas abiertas porque los compradores allí requieren tanto soberanía de datos como simplicidad operativa. El nivel inferior del mercado de gestión empresarial de contenidos (ECM) en Alemania sigue siendo activamente disputado porque los compradores todavía pueden elegir entre varias opciones locales y globales. Ningún proveedor parece dominar el campo, lo que mantiene la presión competitiva equilibrada entre precio, funcionalidad y confianza en la implementación.

Líderes de la Industria de Gestión Empresarial de Contenidos (ECM) en Alemania

-

OpenText Corporation

-

Hyland Software, Inc.

-

SERgroup Holding International GmbH

-

Microsoft Corporation

-

M-Files Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: OpenText Corporation anunció una asociación estratégica con S3NS, una alianza de Thales y Google Cloud, para ofrecer gestión de contenidos en la nube soberana europea. La oferta incluye OpenText Content Management y Documentum en una nube privada dedicada, y OpenText Core Archive para SAP Solutions como un SaaS soberano con residencia de datos en la UE, que respalda el cumplimiento del RGPD y SecNumCloud 3.2.

- Noviembre de 2025: OpenText Corporation recibió la certificación para su Core Content Management para soluciones SAP como socio de SAP Solution Extensions para SAP S/4HANA Cloud Public Edition, calificándola como la primera plataforma de gestión de documentos para el programa GROW with SAP, una certificación con relevancia comercial directa para la gran base empresarial dependiente de SAP en Alemania.

- Septiembre de 2025: SAP SE y OpenAI anunciaron conjuntamente

OpenAI para Alemania,

una asociación de IA soberana dirigida a la gestión de registros del sector público alemán y la automatización de flujos de trabajo administrativos, prevista para su lanzamiento en 2026 a través de Delos Cloud de SAP en Microsoft Azure. SAP SE anunció simultáneamente planes para expandir la infraestructura de Delos Cloud a 4.000 GPU y un compromiso de más de 20 mil millones de EUR (21,6 mil millones de USD) para fortalecer la soberanía digital de Europa. - Agosto de 2025: ELO Digital Office GmbH lanzó ELO ECM Suite 25, introduciendo un Asistente ELO con tecnología de IA que admite modelos de lenguaje de gran escala implementados por el usuario y proveedores de IA integrados, junto con un motor de flujo de trabajo de bajo código con integración ampliada de SAP, Microsoft 365 y Salesforce. El lanzamiento marcó la expansión de funciones de IA más amplia de ELO Digital Office GmbH hasta la fecha, desarrollada desde su centro de IA en Saarbrücken, Alemania, y disponible en entornos de nube, híbridos y locales.

Alcance del Informe del Mercado de Gestión Empresarial de Contenidos (ECM) en Alemania

El Informe del Mercado de Gestión Empresarial de Contenidos (ECM) en Alemania está segmentado por Tipo de Solución (Gestión de Documentos, Gestión de Registros, Gestión de Flujos de Trabajo y Procesos de Negocio, Gestión de Casos, Gestión de Activos Digitales, Gestión de Contenidos Web y Otras Soluciones), Modo de Implementación (Local, Nube e Híbrido), Tamaño de Empresa (Pequeñas y Medianas Empresas y Grandes Empresas) e Industria de Usuario Final (BFSI, Gobierno y Sector Público, Salud, TI y Telecomunicaciones, Manufactura, Comercio Minorista, Medios de Comunicación y Entretenimiento, Educación, Energía y Servicios Públicos y Otras Industrias de Usuario Final). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

El mercado de gestión empresarial de contenidos (ECM) en Alemania se refiere al ecosistema de soluciones de software y servicios diseñados para capturar, gestionar, almacenar, preservar y entregar sistemáticamente el contenido y los documentos no estructurados y estructurados de una organización dentro del país. Esto incluye tecnologías como la gestión de documentos, la gestión de registros, el flujo de trabajo, la gestión de procesos de negocio, la gestión de casos, la gestión de activos digitales y la gestión de contenidos web. Implementadas de forma local, en la nube o en modelos híbridos, estas soluciones atienden a organizaciones de todos los tamaños en diversas industrias en Alemania, incluidas BFSI, gobierno, salud, TI y manufactura. Impulsadas por las avanzadas iniciativas de Industria 4.0 del país, un fuerte enfoque en la eficiencia operativa y la necesidad crítica de cumplir con las estrictas regulaciones europeas de protección de datos y privacidad (como el RGPD), las soluciones de ECM permiten a las empresas alemanas agilizar los complejos flujos de trabajo administrativos, mejorar la colaboración interdepartamental, garantizar una gobernanza estricta de la información y hacer la transición de los sistemas heredados basados en papel a operaciones seguras y digitalizadas.

| Gestión de Documentos |

| Gestión de Registros |

| Gestión de Flujos de Trabajo y Procesos de Negocio |

| Gestión de Casos |

| Gestión de Activos Digitales |

| Gestión de Contenidos Web |

| Otras Soluciones |

| Local |

| Nube |

| Híbrido |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| BFSI |

| Gobierno y Sector Público |

| Salud |

| TI y Telecomunicaciones |

| Manufactura |

| Comercio Minorista |

| Medios de Comunicación y Entretenimiento |

| Educación |

| Energía y Servicios Públicos |

| Otras Industrias de Usuario Final |

| Por Tipo de Solución | Gestión de Documentos |

| Gestión de Registros | |

| Gestión de Flujos de Trabajo y Procesos de Negocio | |

| Gestión de Casos | |

| Gestión de Activos Digitales | |

| Gestión de Contenidos Web | |

| Otras Soluciones | |

| Por Modo de Implementación | Local |

| Nube | |

| Híbrido | |

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas |

| Grandes Empresas | |

| Por Industria de Usuario Final | BFSI |

| Gobierno y Sector Público | |

| Salud | |

| TI y Telecomunicaciones | |

| Manufactura | |

| Comercio Minorista | |

| Medios de Comunicación y Entretenimiento | |

| Educación | |

| Energía y Servicios Públicos | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del espacio de gestión empresarial de contenidos (ECM) en Alemania?

Fue valorado en 2,03 mil millones de USD en 2025 y se proyecta que alcance 3,98 mil millones de USD en 2031 a una CAGR del 10,28% de 2026 a 2031.

¿Qué modelo de implementación lidera la adopción en Alemania?

La nube lidera la adopción con una participación del 73,41% en 2025 y también se proyecta que registre el crecimiento más rápido a una CAGR del 13,24% hasta 2031.

¿Por qué las empresas alemanas están invirtiendo más en plataformas de gestión de contenidos?

Los requisitos de cumplimiento normativo, la facturación electrónica estructurada, la modernización de SAP, la automatización habilitada por IA y las necesidades de gobernanza de datos son las principales fuerzas detrás del gasto.

¿Qué segmento empresarial crece más rápido por tamaño de empresa?

Se proyecta que las pymes crezcan más rápido a una CAGR del 12,49% porque el mandato de facturación electrónica está empujando a las empresas más pequeñas hacia sistemas formales de documentos y flujos de trabajo.

¿Cuál es el grupo de usuario final más grande y cuál está creciendo más rápido?

BFSI tuvo la mayor participación con el 24,53% en 2025, mientras que se proyecta que la salud crezca más rápido a una CAGR del 12,91% hasta 2031.

¿Qué está moldeando más la competencia entre proveedores en Alemania?

La integración certificada con SAP, la preparación para la nube soberana, la profundidad en cumplimiento normativo local y la automatización práctica de flujos de trabajo están moldeando la competencia más que el almacenamiento básico de documentos por sí solo.

Última actualización de la página el: