Tamaño y Participación del Mercado de Dispositivos para Diabetes en Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

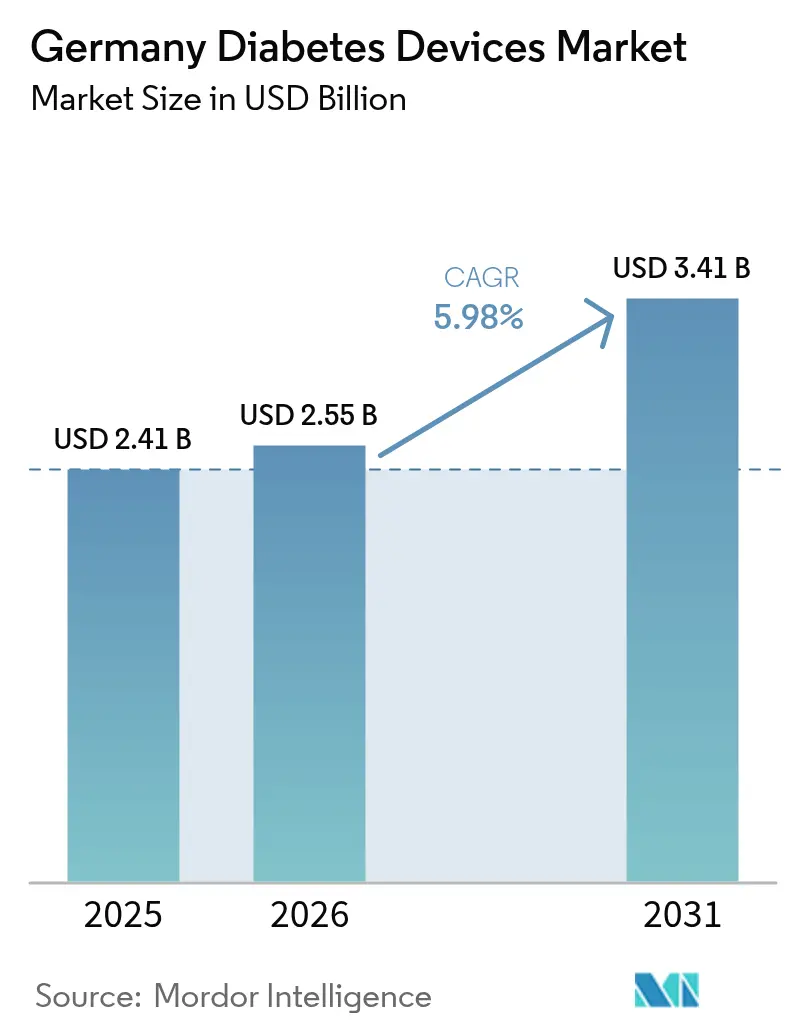

| Tamaño del mercado en el año base (2025) | 2.41 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.98% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para Diabetes en Alemania por Mordor Intelligence

Se espera que el tamaño del mercado de dispositivos para diabetes en Alemania crezca de USD 2.410 millones en 2025 a USD 2.550 millones en 2026, y se prevé que alcance USD 3.410 millones en 2031 a una CAGR del 5,98% durante 2026-2031. El crecimiento está respaldado por el reembolso del seguro de salud obligatorio para el monitoreo continuo de glucosa flash y en tiempo real, una cobertura más amplia para las bombas de circuito cerrado híbrido y la financiación pública sostenida para la titulación de insulina habilitada por inteligencia artificial. Una población que envejece rápidamente y hace un uso intensivo de insulina, junto con la vía de tramitación acelerada de la Ley de Atención Sanitaria Digital para aplicaciones de salud reembolsables, está orientando la demanda hacia soluciones conectadas y domiciliarias. Los fabricantes se concentran en ecosistemas integrados que combinan sensores, bombas y software en la nube, una estrategia que ayuda a defender los márgenes mientras los precios de las tiras reactivas caen bajo la presión de las licitaciones. El clúster de tecnología médica de Baden-Württemberg añade resiliencia al localizar la investigación y el desarrollo y la producción, reduciendo la exposición a los shocks de la cadena de suministro global.

Conclusiones Clave del Informe

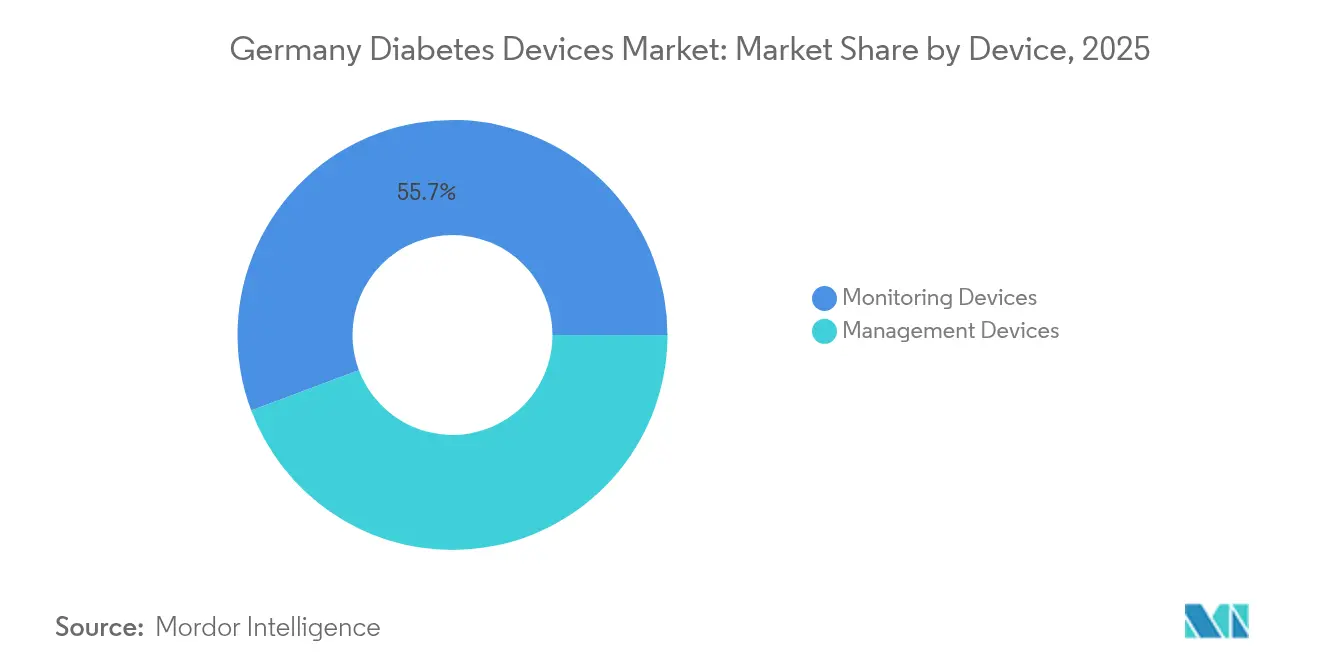

- Por tipo de dispositivo, los Dispositivos de Monitoreo lideraron con una participación de ingresos del 55,72% en 2025, mientras que se proyecta que el monitoreo continuo de glucosa se expanda a una CAGR del 7,41% hasta 2031.

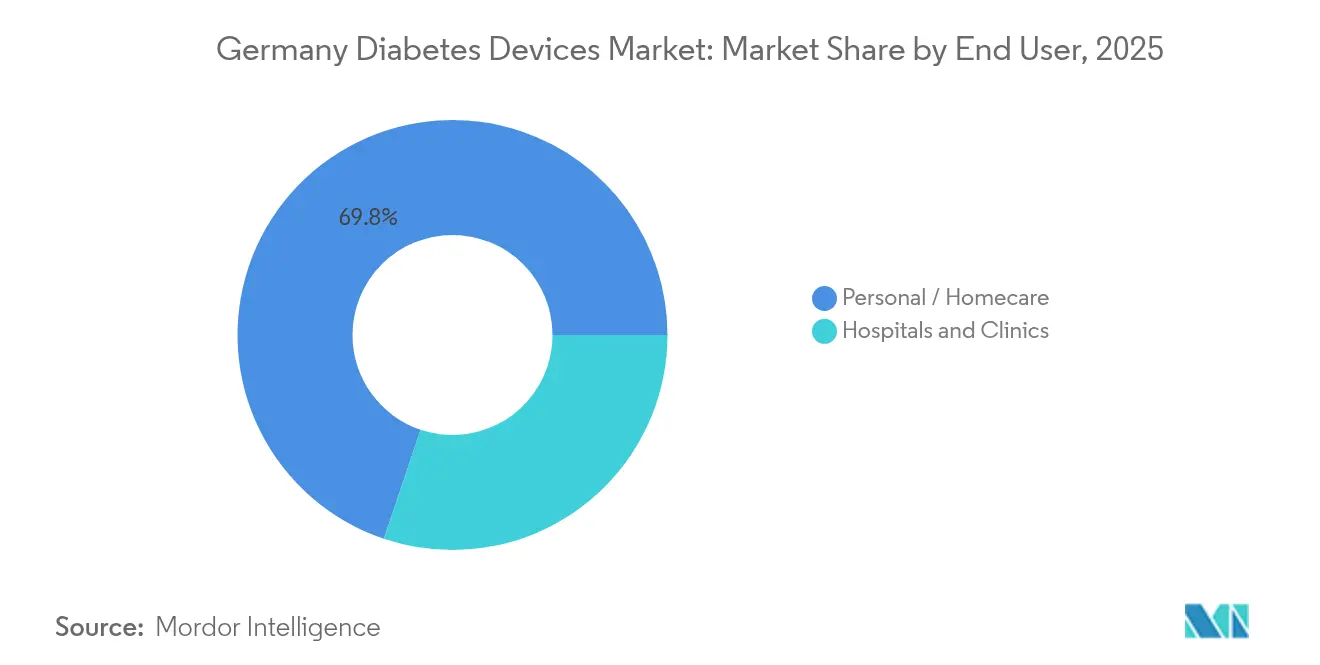

- Por usuario final, el segmento Personal/Atención Domiciliaria mantuvo el 69,83% de la participación del mercado de dispositivos para diabetes en Alemania en 2025 y avanza a una CAGR del 6,39% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos para Diabetes en Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Reembolso del Seguro de Salud Obligatorio para el Monitoreo Continuo de Glucosa Flash impulsado por la Estrategia Nacional de Diabetes | +1.5% | Nacional | Mediano plazo (2-4 años) |

| Reembolso de Bombas de Circuito Cerrado Híbrido que Acelera la Adopción | +1.2% | Nacional | Mediano plazo (2-4 años) |

| Base de Población Envejecida con Alto Uso de Insulina en Alemania | +0.9% | Nacional, con mayor impacto en regiones con demografía más envejecida | Largo plazo (≥ 4 años) |

| Ley de Aplicaciones de Salud Digital (DiGA) que Impulsa el Monitoreo Domiciliario Conectado | +0.7% | Nacional | Corto plazo (≤ 2 años) |

| Clúster de Tecnología Médica de Baden-Württemberg que Asegura el Suministro Local | +0.6% | Regional, con impacto nacional | Mediano plazo (2-4 años) |

| Proyectos de Inteligencia Artificial Financiados por el Gobierno Federal para la Titulación Automatizada de Insulina | +0.4% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reembolso del Seguro de Salud Obligatorio para el Monitoreo Continuo de Glucosa Flash impulsado por la Estrategia Nacional de Diabetes

El reembolso ampliado ahora cubre a los pacientes con diabetes tipo 2 que necesitan ≥ 3 inyecciones de insulina diarias, la diabetes gestacional tratada con insulina y todos los menores de 18 años. El uso entre adultos con diabetes tipo 1 aumentó del 31,1% en 2017 al 75,4% en 2021/2022 [1]Yong Du, "Uso de Dispositivos de Monitoreo de Glucosa entre Adultos con Diabetes en Alemania", Diabetes Technology & Therapeutics, liebertpub.com. La política hace hincapié en el acceso en lugar de la reducción de precios, lo que permite a las empresas mantener la investigación y el desarrollo al tiempo que amplían su alcance. Una mayor penetración incrementa la demanda de sensores, transmisores y plataformas de datos, reforzando la expansión liderada por la tecnología en el mercado de dispositivos para diabetes en Alemania.

Reembolso de Bombas de Circuito Cerrado Híbrido que Acelera la Adopción

La cobertura obligatoria para la administración automatizada de insulina crea una vía de actualización clara desde las múltiples inyecciones diarias. El mylife Loop de Ypsomed impulsó un crecimiento de ventas del 80,8% en 2024/25 en Alemania [2]Ypsomed AG, "Ypsomed Vende su Negocio de Diabetes y Crece más del 35%", ypsomed.com. Los estudios clínicos registran una caída del 76% en la hipoglucemia grave para los usuarios con conciencia deteriorada [3]Roman Hovorka, "Administración de Insulina en Circuito Cerrado: Actualización sobre el Estado del Campo", tandfonline.com. La competencia se intensifica a medida que los actores establecidos y los nuevos participantes se apresuran a perfeccionar los algoritmos, ampliar el tiempo de uso del sensor y simplificar la incorporación, añadiendo profundidad al mercado de dispositivos para diabetes en Alemania.

Base de Población Envejecida con Alto Uso de Insulina

Aproximadamente 7 millones de alemanes viven con diabetes, con proyecciones de 10,7 a 12,3 millones para 2040 [4]Diabinfo, "¿Cuántas Personas Tienen Diabetes?", diabinfo.de. Los adultos mayores a menudo tienen dificultades con la destreza manual y la visión, lo que impulsa la demanda de dispositivos con pantallas más grandes y diseños ergonómicos. Este cambio demográfico ancla el crecimiento de volumen a largo plazo para bombas, plumas inyectoras y monitores conectados, fortaleciendo el mercado de dispositivos para diabetes en Alemania en todos los canales.

Ley de Aplicaciones de Salud Digital (DiGA) que Impulsa el Monitoreo Domiciliario Conectado

La Ley de Atención Sanitaria Digital de Alemania permite el reembolso basado en prescripción de aplicaciones certificadas en un proceso acelerado de 12 meses. Cincuenta y seis aplicaciones califican actualmente, dando a 73 millones de ciudadanos asegurados acceso a monitoreo guiado, calculadoras de dosis y herramientas de orientación. El flujo de datos sin interrupciones desde los sensores hasta las plataformas en la nube sustenta la atención proactiva, reduce las visitas a la clínica y aumenta la fidelización de los usuarios para los proveedores de dispositivos dentro del mercado de dispositivos para diabetes en Alemania.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Retraso en la Recertificación del Reglamento de Dispositivos Médicos que Ralentiza el Lanzamiento de Nuevos Dispositivos | -0.8% | Nacional, con implicaciones a nivel de la Unión Europea | Corto plazo (≤ 2 años) |

| Licitaciones del Seguro de Salud Obligatorio que Impulsan la Compresión de Precios de las Tiras Reactivas | -0.5% | Nacional | Mediano plazo (2-4 años) |

| Preocupaciones de Privacidad de Datos en la Nube vinculadas al Reglamento General de Protección de Datos | -0.3% | Nacional, con implicaciones a nivel de la Unión Europea | Mediano plazo (2-4 años) |

| Escasez de Educadores en Diabetes para la Formación Avanzada en Bombas | -0.4% | Nacional, con variaciones regionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Retraso en la Recertificación del Reglamento de Dispositivos Médicos que Ralentiza el Lanzamiento de Nuevos Dispositivos

Menos del 10% de los dispositivos heredados han realizado la transición al nuevo reglamento de la Unión Europea, y el 83% de las empresas han pospuesto la certificación de nuevos productos. Las largas auditorías restringen el flujo de la cartera de productos, amortiguando el impulso de la innovación en el mercado de dispositivos para diabetes en Alemania hasta que se amplíe la capacidad de los organismos notificados.

Licitaciones del Seguro de Salud Obligatorio que Impulsan la Compresión de Precios de las Tiras Reactivas

Los precios de referencia agresivos reducen los márgenes de las tiras de glucosa en sangre. A medida que los fabricantes redirigen el capital hacia el monitoreo basado en sensores, el segmento de automonitoreo de glucosa en sangre se convierte en un producto básico. El cambio acelera la adopción del monitoreo continuo de glucosa, pero la erosión de ingresos en los consumibles recorta el crecimiento general del mercado de dispositivos para diabetes en Alemania.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Dispositivo: El Monitoreo Continuo de Glucosa Marca el Ritmo del Crecimiento del Segmento de Monitoreo

Los Dispositivos de Monitoreo capturaron el 55,72% de los ingresos por dispositivos en 2025 y crecen a una CAGR del 7,41%, más rápido que el tamaño general del mercado de dispositivos para diabetes en Alemania. El reembolso ampliado para los sistemas flash y la cobertura pediátrica sostienen las ganancias de volumen, mientras que plataformas como el próximo sensor continuo de cetonas de Abbott apuntan a grupos de beneficios adyacentes (lovemylibre.com). El automonitoreo de glucosa en sangre sigue siendo un punto de entrada para los pacientes recién diagnosticados, pero soporta la compresión de precios bajo las licitaciones del seguro de salud obligatorio. La participación del mercado de dispositivos para diabetes en Alemania para los dispositivos de gestión se sitúa en el 44,28%; las bombas de circuito cerrado híbrido están elevando esta porción mediante un crecimiento de unidades de dos dígitos.

Los conocimientos predictivos informan cada vez más la terapia: las métricas de tiempo en rango se correlacionan con menores riesgos de retinopatía y cardiovasculares. Las ventas de la mylife YpsoPump ejemplifican la convergencia de monitores y bombas en circuitos casi autónomos. A medida que mejoran la precisión de los sensores, la sofisticación de los algoritmos y la integración con los teléfonos inteligentes, el mercado de dispositivos para diabetes en Alemania está migrando de las pruebas episódicas hacia el control continuo en circuito cerrado.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: El Dominio de la Atención Domiciliaria Refleja el Éxito de las Políticas

Los usuarios de Atención Personal/Domiciliaria representaron el 69,83% del mercado de dispositivos para diabetes en Alemania en 2025 y crecerán a una CAGR del 6,39% hasta 2031. Las aplicaciones habilitadas por la Ley de Atención Sanitaria Digital y los inicios remotos de bombas demuestran equivalencia clínica con la formación presencial. Los teléfonos inteligentes sirven ahora como centros de datos de sensores, reforzando la adherencia y reduciendo las visitas hospitalarias. Los Hospitales y Clínicas, con una participación del 30,17%, se centran en casos complejos y en la iniciación tecnológica, exigiendo medidas electrónicas de calidad para el control glucémico de pacientes hospitalizados.

La colaboración entre entornos estrecha el continuo de atención: las clínicas lanzan programas estructurados de formación en bombas como GoPump y luego transfieren a los pacientes a proveedores comunitarios. Esta división del trabajo refuerza el volumen en los canales domiciliarios al tiempo que garantiza una ampliación segura de las herramientas avanzadas, sosteniendo el tamaño del mercado de dispositivos para diabetes en Alemania en todos los grupos de usuarios.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

El sur de Alemania, liderado por Baden-Württemberg, funciona como motor de innovación. Las sedes y los centros de producción de Roche Diagnostics y una densa red de socios académicos incuban química de sensores, electrónica de bajo consumo y algoritmos de inteligencia artificial. El clúster emplea a unos 20.000 especialistas en tecnología médica y apoya una cadena de suministro doméstica resiliente, amortiguando el mercado de dispositivos para diabetes en Alemania frente a la volatilidad externa.

Los estados federales del norte aprovechan una sólida infraestructura digital para escalar la atención conectada. La inversión de Ypsomed en Schwerin amplía la capacidad para autoinyectores y plumas, anclando el crecimiento orientado a la exportación al tiempo que distribuye empleos más allá de la base tradicional del suroeste. Los responsables políticos de Hamburgo y Schleswig-Holstein ejecutan proyectos piloto de telemedicina que combinan aplicaciones de la Ley de Atención Sanitaria Digital con monitoreo continuo de glucosa, aumentando la penetración especialmente entre los usuarios en edad laboral.

Las regiones orientales, que enfrentan un envejecimiento poblacional más rápido, impulsan la demanda de dispositivos adaptados a la geriatría. La adopción de bombas con pantallas grandes y sensores de alerta por vibración es mayor donde la prevalencia del deterioro visual complica el autocuidado. Los beneficios uniformes del seguro de salud obligatorio garantizan la coherencia del reembolso a nivel nacional; sin embargo, persisten disparidades en la disponibilidad de educadores especializados: la Sajonia rural registra tiempos de espera más largos para la formación avanzada en bombas que el Berlín urbano. Se espera que las subvenciones federales continuas para clínicas digitales nivelen las brechas de servicio, reforzando el mercado de dispositivos para diabetes en Alemania en todos los estados federados.

Panorama Competitivo

La concentración del mercado es moderada, con Abbott, Roche, Dexcom y Medtronic dominando los sensores, mientras que Novo Nordisk, Eli Lilly and Company y Sanofi controlan los canales de insulina en plumas y viales. Las alianzas estratégicas están redibujando los límites: Abbott y Medtronic codesarrollarán una combinación de sensor-bomba de marca dual. El debut de Roche en 2024 con un monitoreo continuo de glucosa desafía el duopolio histórico y señala apuestas crecientes en investigación y desarrollo.

Las empresas emergentes apuntan a espacios en blanco: Diafyt MedTech aplica el aprendizaje automático a la titulación automatizada, obteniendo subvenciones del gobierno federal y la aprobación acelerada de Clase IIb en zefyron.com. El sensor implantable de Senseonics gana terreno entre los pacientes que prefieren inserciones trimestrales en lugar de reemplazos quincenales, aunque el flujo de trabajo quirúrgico limita el volumen. Los actores establecidos responden con extensiones del tiempo de uso del sensor y funciones de personalización de aplicaciones como My Insights de Medtronic, que envía por correo electrónico estímulos conductuales a los usuarios de MiniMed.

La regulación moldea la rivalidad. Las empresas que superan las auditorías del Reglamento de Dispositivos Médicos con anticipación aseguran ventas ininterrumpidas y capacidad de comercialización; los rezagados corren el riesgo de desabastecimiento y pérdida de licitaciones. Los expedientes de economía de la salud del Instituto para la Calidad y Eficiencia en la Atención Sanitaria influyen en los techos de reembolso, instando a los proveedores a vincular los datos de los dispositivos a ganancias de resultados medibles. A medida que los ecosistemas digitales maduran, la fidelización depende de la interoperabilidad en la nube y la integración en el flujo de trabajo clínico, profundizando las ventajas competitivas dentro del mercado de dispositivos para diabetes en Alemania.

Líderes de la Industria de Dispositivos para Diabetes en Alemania

Abbott Diabetes Care

Roche Diabetes Care

DexCom Inc.

Medtronic PLC

Insulet Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2022: Mediq acordó adquirir DiaExpert, un distribuidor alemán de suministros para diabetes por correo, de Ypsomed.

- Octubre de 2022: Medtronic lanzó My Insights para MiniMed 770G, enviando consejos mensuales personalizados derivados de los datos de la bomba y del monitoreo continuo de glucosa.

- Abril de 2022: CamDiab, Ypsomed y Abbott se asociaron para vincular FreeStyle Libre 3, CamAPS FX y mylife YpsoPump en un sistema integrado de administración automatizada de insulina.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Definimos el mercado de dispositivos para diabetes en Alemania como todo el hardware de marca y los consumibles asociados vendidos en Alemania que permiten a las personas con diabetes monitorear la glucosa en sangre o administrar insulina. Esto incluye medidores y tiras para la automonitorización de glucosa en sangre, sensores y transmisores de monitorización continua de glucosa, bombas de insulina, bombas de parche, plumas de insulina tradicionales e inteligentes, jeringas, inyectores a chorro y consumibles relacionados. Se contabilizan los canales hospitalario, clínico y domiciliario, con valores reportados en dólares estadounidenses constantes de 2024.

Exclusión del alcance: los dispositivos utilizados únicamente para diagnósticos de laboratorio o para el cribado de diabetes gestacional quedan fuera de este estudio.

Descripción general de la segmentación

- Por Dispositivo

- Dispositivos de Monitoreo

- Automonitoreo de Glucosa en Sangre

- Glucómetros

- Tiras Reactivas de Glucosa en Sangre

- Lancetas

- Monitoreo Continuo de Glucosa

- Sensores

- Duraderos/Transmisores

- Por Tipo de Monitoreo Continuo de Glucosa

- Automonitoreo de Glucosa en Sangre

- Dispositivos de Gestión

- Bombas de Insulina

- Bombas con Tubo

- Bombas de Parche

- Plumas de Insulina

- Plumas Desechables

- Plumas Reutilizables y Cartuchos

- Jeringas de Insulina

- Inyectores a Chorro

- Bombas de Insulina

- Dispositivos de Monitoreo

- Por Usuario Final

- Hospitales y Clínicas

- Personal / Atención Domiciliaria

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a endocrinólogos en hospitales universitarios, educadores en diabetes vinculados a centros de atención financiados por Krankenkasse, y responsables de adquisiciones en distribuidores de atención domiciliaria en todos los Bundeslaender. Sus perspectivas sobre la adopción del reembolso de CGM, los ciclos de reemplazo de bombas y los topes de precios de agujas para plumas nos ayudaron a refinar las tasas de penetración y los supuestos realistas sobre la vida útil de los dispositivos.

Investigación documental

Nuestro equipo comenzó con conjuntos de datos públicos como los de la Oficina Federal de Estadística de Alemania, la Vigilancia de Diabetes del Instituto Robert Koch, los códigos de importación aduanera para HS 902780 y HS 901890, y los calendarios de reembolso emitidos por el Comité Federal Conjunto (G-BA). Luego cruzamos las tendencias de envíos en la Nomenclatura Europea de Dispositivos Médicos y la actividad de patentes capturada a través de Questel para comprender los ciclos de innovación de productos. Los informes 10-K de las empresas, las presentaciones para inversores y los registros de ensayos clínicos aclararon aún más los corredores de precios y los factores desencadenantes de adopción. Algunas bases de datos de pago, D&B Hoovers para datos financieros de empresas y Dow Jones Factiva para noticias y avisos de licitación, cubrieron las brechas restantes en ingresos y canales. Las fuentes enumeradas ilustran, sin agotar, el material revisado.

Una base amplia fue necesaria porque ninguna fuente única reporta volúmenes unitarios, precios de venta promedio y base instalada de forma conjunta; por lo tanto, cada dato fue validado a través de al menos dos de los recursos anteriores antes de incorporarse al modelo.

Dimensionamiento del mercado y pronóstico

El modelo central aplica una reconstrucción descendente de la demanda anual utilizando la prevalencia diagnosticada de Tipo 1 y Tipo 2 tratado con insulina, la frecuencia promedio de pruebas y las tasas de utilización de bombas o plumas. Las consolidaciones ascendentes a partir de envíos de proveedores muestreados y auditorías de canales validan los totales y corrigen las importaciones paralelas.

Crecimiento de la población tratada con insulina,

Promedio de punciones digitales diarias y escaneos de sensores,

Perfil de antigüedad de la base instalada de bombas,

Erosión del ASP unitario por licitaciones estatutarias,

Mejoras en el tiempo de uso del sensor CGM.

Una regresión multivariante con superposiciones ARIMA proyecta cada factor hasta 2030, y el análisis de escenarios somete a prueba de estrés las fluctuaciones cambiarias y los cambios de política.

Las brechas de datos, como el desperdicio de tiras de uso doméstico, se cubren con rangos acotados acordados durante las consultas con expertos.

Validación de datos y ciclo de actualización

Cada borrador de resultado pasa por verificaciones de varianza frente a encuestas de prevalencia independientes y reclamaciones de reembolso del SHI. Los analistas senior revisan las anomalías, y cualquier desviación material desencadena una llamada de seguimiento a las fuentes.

Los informes se actualizan anualmente; las actualizaciones intermedias se emiten cuando la política de reembolso o los lanzamientos de productos importantes alteran el caso base.

Por qué la línea de base de Mordor para dispositivos de diabetes en Alemania inspira confianza

Las estimaciones publicadas difieren. El alcance de los dispositivos, la selección del año base y el rigor con que los analistas validan los ASP desplazan los totales.

Los principales factores de brecha suelen ser cestas de productos más reducidas, líneas de base más antiguas o extrapolaciones de ingresos que ignoran la compresión de precios impulsada por licitaciones en Alemania y la rápida adopción de CGM. Al capturar los ingresos completos de CGM y bombas de parche, actualizar los ASP de 2024 directamente con los distribuidores y revisar los datos de entrada cada año, Mordor minimiza estas distorsiones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 2,41 Bn (2025) | Mordor Intelligence | - |

| USD 1,61 Bn (2023) | Global Consultancy A | Excluye los consumibles de CGM y utiliza precios de 2023 sin ajustes por licitaciones |

| USD 2,20 Bn (2024) | Regional Consultancy B | Combina determinados productos terapéuticos con dispositivos e infiere la participación de Alemania a partir de los totales de la UE |

| USD 2,27 Bn (2023) | Trade Journal C | División de ingresos descendente a partir de cifras globales; cobertura limitada de sensores y bombas de parche |

En conjunto, la comparación muestra que una vez que se aplican las clases completas de dispositivos, los últimos recortes de reembolso y los ASP en el mercado, Mordor ofrece una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden replicar y seguir con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Dispositivos para el Cuidado de la Diabetes en Alemania?

Se espera que el tamaño del Mercado de Dispositivos para el Cuidado de la Diabetes en Alemania alcance USD 2.550 millones en 2026 y crezca a una CAGR del 5,98% para llegar a USD 3.410 millones en 2031.

¿Qué tecnologías probablemente darán forma a la próxima ola de crecimiento?

Se espera que las bombas de circuito cerrado híbrido, las aplicaciones de titulación de insulina impulsadas por inteligencia artificial y las plataformas integradas de sensor-bomba profundicen el cambio hacia la gestión automatizada y conectada de la diabetes hasta 2030.

¿Quiénes son los actores clave en el Mercado de Dispositivos para Diabetes en Alemania?

Abbott Diabetes Care, Roche Diabetes Care, DexCom Inc., Medtronic PLC e Insulet Corporation son las principales empresas que operan en el Mercado de Dispositivos para Diabetes en Alemania.

¿Qué tipo de producto se expande más rápidamente?

Los sistemas de monitoreo continuo de glucosa lideran el crecimiento con una CAGR del 7,41%, impulsados por la ampliación del reembolso del seguro obligatorio y la fuerte demanda de los pacientes por el seguimiento basado en sensores.

Última actualización de la página el: