Tamaño y Participación del Mercado de Consumo de Agua en Centros de Datos de Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

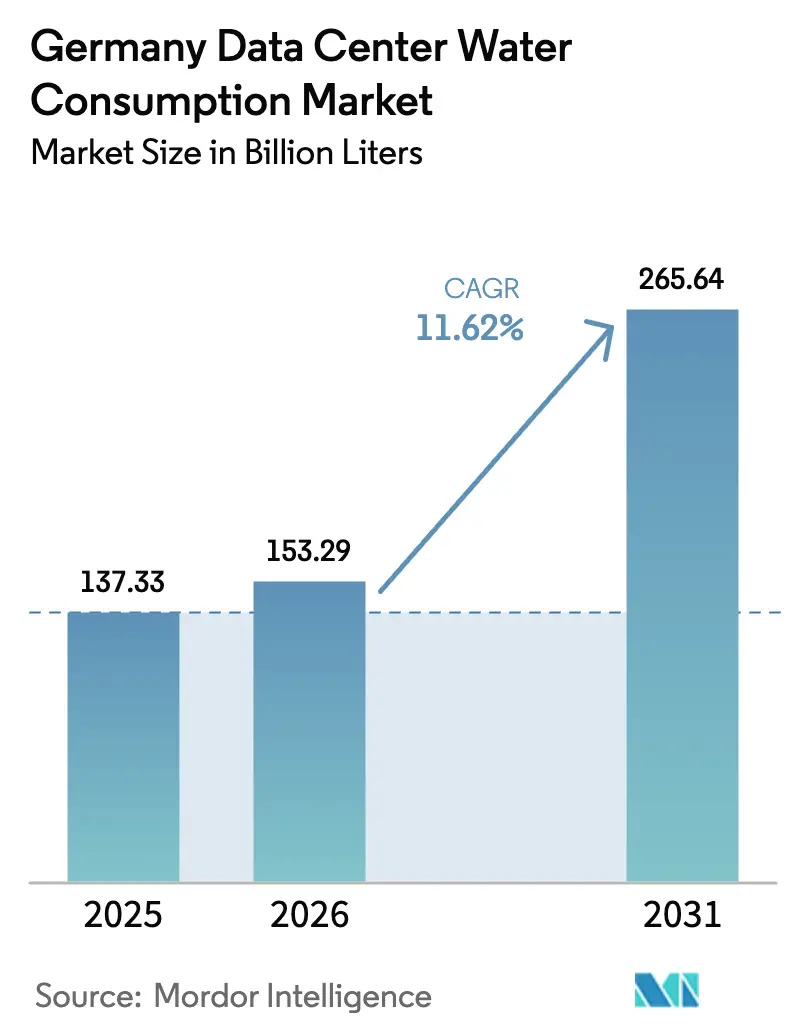

| Tamaño del mercado en el año base (2025) | 137.33 Mil millones de litros |

| Volumen del Mercado (2026) | 153.29 Mil millones de litros |

| Volumen del Mercado (2031) | 265.64 Mil millones de litros |

| Tasa de crecimiento (2026 - 2031) | 11.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Consumo de Agua en Centros de Datos de Alemania por Mordor Intelligence

Se espera que el tamaño del Mercado de Consumo de Agua en Centros de Datos de Alemania crezca de 137,33 mil millones de litros en 2025 a 153,29 mil millones de litros en 2026, y se prevé que alcance 265,64 mil millones de litros en 2031 a una CAGR del 11,62% durante el período 2026-2031. Esta expansión refleja el crecimiento simultáneo de la capacidad de hiperescala, mandatos de eficiencia más estrictos y un mayor escrutinio público sobre las extracciones de agua. La demanda crece más rápidamente en Fráncfort y Berlín, donde las nuevas regiones en la nube requieren bastidores de alta densidad que favorecen el enfriamiento líquido, un cambio que incrementa el consumo de agua por megavatio a pesar de las mejoras en eficiencia. Los operadores responden con diseños de circuito cerrado, abastecimiento de agua recuperada y acuerdos de reutilización del calor residual que compensan la demanda de agua dulce. El gasto de capital se está reasignando hacia plantas de tratamiento en el sitio y software de control basado en inteligencia artificial, que en conjunto reducen los costos operativos y mejoran el cumplimiento de la Ley de Eficiencia Energética de Alemania. La intensidad competitiva aumenta a medida que los principales fabricantes de equipos de enfriamiento y los especialistas en inmersión compiten por ofrecer soluciones llave en mano que satisfagan simultáneamente las métricas de energía, agua y reutilización del calor.

Conclusiones Clave del Informe

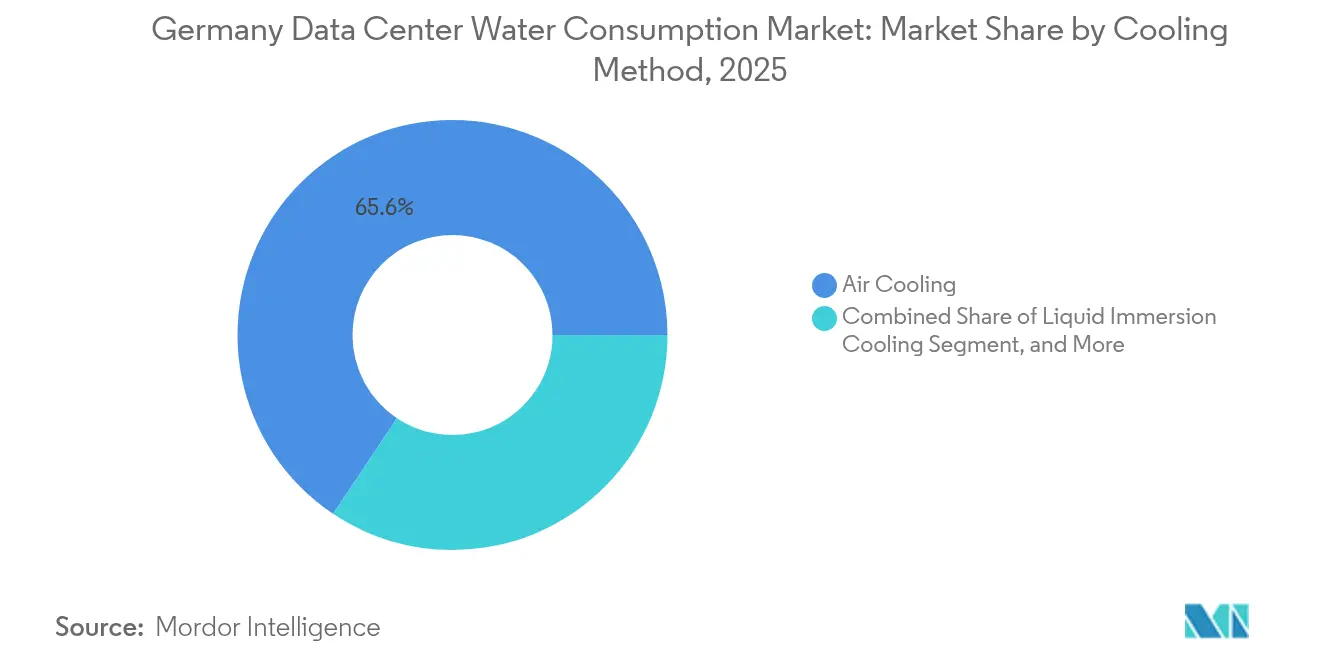

- Por método de enfriamiento, el enfriamiento por aire lideró con el 65,62% de la participación del mercado de consumo de agua en centros de datos de Alemania en 2025; se proyecta que la inmersión líquida crecerá a una CAGR del 12,21% hasta 2031.

- Por tamaño de instalación, las instalaciones medianas capturaron el 41,12% de la participación del mercado de consumo de agua en centros de datos de Alemania en 2025, mientras que los sitios de hiperescala superiores a 50 MW se están expandiendo a una CAGR del 12,08% hasta 2031.

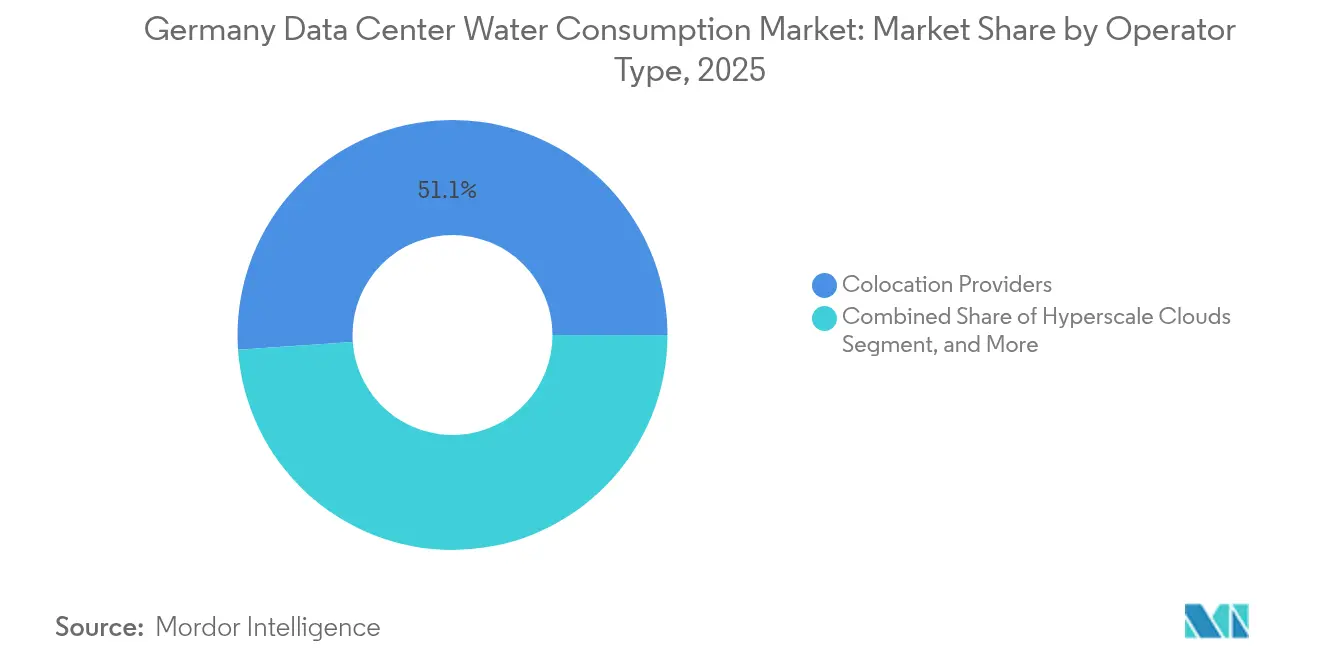

- Por tipo de operador, los proveedores de colocación mantuvieron el 51,10% de la participación del mercado de consumo de agua en centros de datos de Alemania en 2025, y se proyecta que las nubes de hiperescala registren la CAGR más alta del 12,32% hasta 2031.

- Por fuente de agua, el agua potable municipal representó el 70,88% del tamaño del mercado de consumo de agua en centros de datos de Alemania en 2025; se proyecta que las fuentes de agua recuperada y residual crecerán a una CAGR del 12,36% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Consumo de Agua en Centros de Datos de Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Objetivos Gubernamentales más Estrictos sobre la Efectividad del Uso del Agua en Centros de Datos | +2.1% | Nacional (Fráncfort, Berlín, Múnich) | Mediano plazo (2-4 años) |

| Expansión de Instalaciones de Hiperescala en las Regiones de Fráncfort y Berlín | +2.8% | Fráncfort Rin-Meno, Berlín-Brandeburgo | Corto plazo (≤ 2 años) |

| Adopción de Enfriamiento Líquido de Circuito Cerrado para Reducir los Costos Operativos | +2.3% | Nacional (clústeres de IA/HPC) | Mediano plazo (2-4 años) |

| Incentivos para el Uso de Agua Gris y Agua Recuperada en Instalaciones Industriales | +1.4% | Regiones con estrés hídrico | Largo plazo (≥ 4 años) |

| Aumento de los Precios de la Electricidad que Impulsa la Demanda de Enfriamiento Eficiente en el Uso del Agua | +1.9% | Nacional | Corto plazo (≤ 2 años) |

| Avances en Sistemas de Control de Enfriamiento Basados en Inteligencia Artificial que Reducen el Desperdicio de Agua | +1.5% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Objetivos Gubernamentales más Estrictos sobre la Efectividad del Uso del Agua en Centros de Datos

La Ley de Eficiencia Energética de Alemania exige la presentación anual de informes sobre la Efectividad del Uso del Agua (WUE) para cada instalación con una capacidad de conexión superior a 300 kW, aplicando la metodología DIN EN 50600-4-9 e imponiendo límites de PUE más bajos con el tiempo.[1]Umweltbundesamt, "Aufbau eines Registers für Rechenzentren in Deutschland und Entwicklung eines Bewertungssystems für energieeffiziente Rechenzentren," umweltbundesamt.de Por lo tanto, los operadores deben optimizar el rendimiento energético y el uso del agua de manera conjunta, favoreciendo el enfriamiento líquido que respalda los mandatos de reutilización del calor. Los sitios en el interior del país que carecen de suministros recuperados enfrentan un mayor riesgo de cumplimiento y deben invertir en sistemas de circuito cerrado o tratamiento en el sitio para evitar depender de extracciones de agua potable. Los operadores más grandes ya están asegurando contratos de aguas residuales, dejando a las instalaciones más pequeñas expuestas a aumentos de tarifas y escrutinio reputacional. A medida que el umbral de 1,5 de PUE entre en vigor en 2027, la transparencia en la WUE se convertirá en un factor clave en la selección de sitios por parte de los clientes.

Expansión de Instalaciones de Hiperescala en las Regiones de Fráncfort y Berlín

La capacidad de hiperescala planificada e instalada en Fráncfort y Berlín supera los 1.800 MW, convirtiendo estas metrópolis en el epicentro del crecimiento del mercado de consumo de agua en centros de datos de Alemania.[2]Bitkom, "Rechenzentren in Deutschland," bitkom.org Solo AWS ha destinado 7.800 millones de EUR (8.810 millones de USD) para su campus de nube soberana en Brandeburgo. Dichos proyectos intensifican la presión sobre los acuíferos ya estresados, lo que lleva a los municipios a vincular los nuevos permisos a la demostración de abastecimiento no potable o acuerdos de aprovechamiento del calor de distrito. Esta dinámica acelera las asociaciones con las empresas de aguas residuales. Los sitios de NTT DATA en Spandau suministrarán 8 MW de calor al distrito Gartenfeld de Berlín, reduciendo así los requisitos netos de agua de enfriamiento.

Adopción de Enfriamiento Líquido de Circuito Cerrado para Reducir los Costos Operativos

Los sistemas de inmersión y de circuito cerrado directo al chip reducen la energía de enfriamiento hasta en un 70% y minimizan la evaporación, lo que los hace especialmente atractivos en áreas donde los precios industriales de la electricidad promedian 0,25 EUR/kWh. El módulo en formato de bastidor de 1 MW de Rittal hace circular refrigerante a 40-50 °C, logrando un PUE inferior a 1,1 mientras captura calor compatible con las redes de distrito. Aunque los costos de modernización alcanzan los 500 EUR/kW, el período de recuperación cae por debajo de cuatro años cuando los operadores monetizan el calor residual a 50 EUR/MWh. Los primeros adoptantes son principalmente operadores de hiperescala que pueden distribuir el capital en grandes superficies.

Avances en Sistemas de Control de Enfriamiento Basados en Inteligencia Artificial: Reducción del Desperdicio de Agua

Las plataformas impulsadas por inteligencia artificial de Schneider Electric, Siemens y Vertiv optimizan los ciclos de torres, el flujo de agua fría y los modos de economización en tiempo real, reduciendo el uso del agua entre un 5% y un 15% mientras se cumplen los objetivos térmicos.[3]Schneider Electric, "Water-free cooling designs for data centers," se.com La implementación de Digital Realty evitó el desperdicio de 78 millones de galones anuales en cuatro sitios alemanes tras la detección de anomalías que identificó fugas. Estos ahorros se acumulan rápidamente en plantas de enfriamiento híbridas, ayudando a las instalaciones heredadas a cumplir los próximos estándares de informes de WUE sin necesidad de reemplazar equipos de manera integral.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Disponibilidad Limitada de Infraestructura de Agua Recuperada | -1.8% | Metrópolis del interior (Múnich, Stuttgart) | Largo plazo (≥ 4 años) |

| Incertidumbre Regulatoria en torno a los Refrigerantes de Inmersión Líquida | -1.2% | Nacional | Corto plazo (≤ 2 años) |

| Elevado Gasto de Capital para Sistemas de Tratamiento de Agua en el Sitio | -1.6% | Nacional | Mediano plazo (2-4 años) |

| Creciente Escrutinio Público sobre las Extracciones Industriales de Agua en Zonas de Sequía | -1.4% | Berlín-Brandeburgo, Bajo Rin | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad Limitada de Infraestructura de Agua Recuperada

Solo una fracción de los 9.000 millones de m³ de aguas residuales anuales de Alemania se trata hasta el grado de reutilización industrial, lo que deja a los operadores en áreas metropolitanas del interior dependientes de suministros potables o costosas plantas de ósmosis inversa en el sitio. El Reglamento UE 2020/741 establece estándares de calidad uniformes, pero la implementación federal ha sido lenta, lo que resulta en un acceso desigual y períodos de recuperación prolongados para las mejoras municipales. Las instalaciones medianas (5-20 MW) son las más afectadas porque su escala no puede absorber los costos de tratamiento de 500-800 EUR/m³-día, aunque igualmente están sujetas a las normas de divulgación de WUE.

Incertidumbre Regulatoria en torno a los Refrigerantes de Inmersión Líquida

Los fluidos dieléctricos se encuentran en una zona gris tanto bajo la Ley de Seguridad Química de Alemania como bajo la eliminación progresiva de gases fluorados de la UE, dejando a los operadores sin reglas claras de contención y eliminación. La orientación pendiente paraliza la inversión: STULZ prevé que la inmersión en nuevas construcciones alcanzará el 15% para 2030, pero advierte que los permisos armonizados deben estar en vigor para 2026 para capturar la demanda de modernización. Los sitios de colocación más pequeños difieren la adopción hasta que las vías de cumplimiento y las disposiciones de seguros se estandaricen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Método de Enfriamiento: Cambio Estructural hacia Soluciones Líquidas

Las tecnologías de inmersión líquida y directo al chip están permitiendo el enfriamiento de bastidores de alta densidad que los sistemas de aire tienen dificultades para enfriar. El enfriamiento por aire aún representó el 65,62% de los ingresos en 2025, pero su participación se reducirá a medida que el entrenamiento de inteligencia artificial empuje las cargas de los bastidores más allá de los 100 kW. El tamaño del mercado de consumo de agua en centros de datos de Alemania para las soluciones directo al chip se expandirá junto con la integración del calor de distrito que monetiza el calor residual a 40-50 °C. La inmersión bifásica, impulsada por la alianza STULZ-Asperitas de enero de 2025, elimina las bombas y reduce drásticamente la energía parásita, posicionándola como la opción premium para los clústeres de GPU. Los sistemas híbridos aire-líquido siguen siendo opciones viables para las salas de múltiples inquilinos donde las cargas de trabajo heterogéneas requieren zonas térmicas flexibles.

El mercado de consumo de agua en centros de datos de Alemania continúa siendo testigo de períodos de recuperación diferenciados. Las instalaciones de inmersión cuestan entre 800 y 1.200 EUR/kW, aproximadamente el doble que los sistemas de aire, pero los ahorros de energía y los ingresos por reutilización del calor acortan el retorno de la inversión a tres o cuatro años en regiones que pagan más de 0,20 EUR/kWh. La complejidad de la modernización favorece el directo al chip sobre la inmersión completa porque las plantas de agua fría existentes pueden reutilizarse, facilitando el tiempo de inactividad para los pisos de colocación en funcionamiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tamaño de Instalación: La Dominancia de la Hiperescala se Intensifica

Los campus de hiperescala que superan los 50 MW están creciendo a una tasa anual del 12,08%, liderados por las construcciones de AWS en Brandeburgo y Microsoft Azure en Fráncfort. La participación del mercado de consumo de agua en centros de datos de Alemania de los sitios medianos se situó en el 41,12% en 2025, pero su crecimiento queda rezagado respecto a la hiperescala porque la infraestructura de agua recuperada y los acuerdos de aprovechamiento del calor escalan de manera más eficiente en los megacampus. Los nodos de borde pequeños con una capacidad inferior a 5 MW siguen siendo principalmente de enfriamiento por aire y tienen una exposición limitada a la WUE; sin embargo, en conjunto deben informar una vez que su capacidad supere los 300 kW.

Los operadores a gran escala se encuentran entre las desventajas de la escala y las obligaciones regulatorias. Sin acceso a las redes de tratamiento terciario municipal, muchos dependerán del agua potable y absorberán tarifas en aumento. Los actores de hiperescala compensan el riesgo hídrico financiando el tratamiento en el sitio y la captación de agua de lluvia; Colt Data Centre Services incorpora ahora ambas características en sus construcciones de 63 MW en Fráncfort y 54 MW en Berlín.

Por Tipo de Operador: Las Plataformas en la Nube se Expanden más Rápido que la Colocación

El mercado de consumo de agua en centros de datos de Alemania está evolucionando hacia nubes de hiperescala verticalmente integradas, que ahora son el nivel de operador de mayor expansión con una CAGR del 12,32%. La colocación mantiene la pluralidad con el 51,10%, pero enfrenta la heterogeneidad de los inquilinos que ralentiza la adopción de soluciones líquidas de modo único. Las instalaciones empresariales se están contrayendo a medida que los bancos, los fabricantes de automóviles y las agencias públicas migran las cargas de trabajo; sin embargo, sus plantas heredadas de agua fría siguen generando una notable demanda de agua potable. Los despliegues de borde crecen desde una base pequeña pero siguen siendo de bajo consumo de agua, utilizando principalmente aire directo o serpentines líquidos de circuito cerrado.

Las nubes de hiperescala aprovechan su poder adquisitivo para negociar contratos de agua reciclada e invertir en prototipos de enfriamiento sin agua, como lo demuestra el compromiso de Microsoft en 2024. Los proveedores de colocación corren el riesgo de compresión de márgenes si los inquilinos se resisten a los precios con prima verde, lo que los impulsa a adoptar plataformas de control de inteligencia artificial para mejorar la WUE sin grandes gastos de capital.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Fuente de Agua: La Adopción de Agua Recuperada se Acelera

Se prevé que los suministros de agua recuperada y residual crezcan a una CAGR del 12,36%, aunque las brechas de infraestructura dejan a las fuentes potables con una participación del 70,88% en 2025. El tamaño del mercado de consumo de agua en centros de datos de Alemania vinculado a fuentes recuperadas está limitado por el número reducido de plantas de tratamiento terciario que abastecen las zonas industriales. Las ciudades costeras que están probando intercambiadores de agua de mar ilustran vías alternativas, pero las aprobaciones ambientales alargan los plazos de implementación.

Los operadores con acceso temprano a tuberías de agua recuperada obtienen una ventaja estratégica. El acuerdo de NTT DATA en Berlín con ENGIE elimina las pérdidas por evaporación mientras genera ingresos, demostrando el atractivo del modelo de circuito cerrado. Los sitios del interior en Múnich y Stuttgart deben sopesar los costos de perforar pozos privados frente a la creciente oposición pública y los impuestos sobre las aguas subterráneas. La captación de agua de lluvia sigue siendo marginal porque las precipitaciones de Alemania no pueden sostener cargas de múltiples MW.

Análisis Geográfico

Fráncfort Rin-Meno y Berlín-Brandeburgo concentran más del 65% de la capacidad planificada hasta 2030, anclando la trayectoria del mercado de consumo de agua en centros de datos de Alemania. El papel de Fráncfort como el mayor centro de intercambio de Europa sigue siendo una preferencia de ubicación clave a pesar de los inminentes límites a las extracciones de agua potable. Los nuevos permisos están cada vez más condicionados al abastecimiento no potable o a compromisos de reutilización del calor, integrando efectivamente la estrategia hídrica en la economía del sitio.

El perfil de sequía de Berlín-Brandeburgo amplifica el escrutinio. El DIW Berlín registró conflictos entre la agricultura, los residentes y los centros de datos tras los niveles récord de aguas subterráneas en 2024. El campus de 11.000 millones de EUR de Schwarz Digits en Lübbenau posiciona el calor residual como una utilidad social para desviar las críticas, aunque su éxito depende de la adopción del calor de distrito para 2028. Las metrópolis del sur como Múnich se benefician de los acuíferos alpinos, pero imponen impuestos sobre las extracciones para desalentar el uso excesivo, mientras que Hamburgo prueba el enfriamiento con agua de mar, lo que podría sentar un precedente para operaciones sin agua dulce.

La divergencia de políticas regionales crea un arbitraje de ubicación. Los estados del norte subvencionan las redes de reutilización del calor, haciendo que los proyectos de agua recuperada sean financieramente atractivos. Los operadores intercambian latencia de fibra por seguridad hídrica; hasta ahora, la conectividad gana, confirmando el magnetismo estructural de Fráncfort y Berlín. A menos que surjan nuevas rutas de larga distancia o centros regionales en la nube, la escasez en el interior intensificará la competencia por los recursos recuperados.

Panorama Competitivo

El mercado de consumo de agua en centros de datos de Alemania muestra una fragmentación moderada. Los principales fabricantes de climatización establecidos Rittal, STULZ y Munters han reorientado sus carteras hacia el enfriamiento líquido de alta densidad, combinando hardware con capacidades de monitoreo de la calidad del agua y detección de fugas. Los líderes en química del agua Ecolab y Veolia pivotan de los productos químicos para torres hacia la analítica de tratamiento de circuito cerrado, posicionándose como socios de cumplimiento de WUE. Los especialistas en inmersión LiquidStack, Iceotope y Asetek atienden a los clústeres de GPU con conjuntos dieléctricos ajustados para bajo potencial de calentamiento global, aunque las zonas grises regulatorias dificultan la escala.

La entrega de soluciones se está consolidando. Los clientes prefieren contratos únicos que cubran equipos de enfriamiento, tratamiento del agua y conexiones de reutilización del calor, fomentando alianzas como STULZ-Asperitas. Technotrans apunta a nichos de modernización con kits líquidos complementarios que minimizan el tiempo de inactividad. El software de optimización basado en inteligencia artificial de Schneider Electric y Siemens garantiza ingresos recurrentes, fidelizando a los clientes mediante garantías de rendimiento basadas en datos.

Las barreras de entrada aumentan con cada nueva regulación. Los proveedores deben contar con equipos de asuntos regulatorios para navegar la seguridad química, los códigos de incendios y el cumplimiento de los gases fluorados de la UE, favoreciendo a los actores establecidos con capital. Los participantes del mercado capaces de garantizar un PUE inferior a 1,2, una WUE baja y la entrega de reutilización del calor asegurarán contratos de diseño de hiperescala, dejando a los fabricantes de equipos más pequeños enfocarse en oportunidades de borde y modernización.

Líderes de la Industria de Consumo de Agua en Centros de Datos de Alemania

Ecolab Inc.

Veolia Environnement SA

Pentair plc

SPX Technologies Inc.

Baltimore Aircoil Company Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Veolia acordó con Mainova construir una tubería de agua recuperada con tratamiento terciario para el corredor de centros de datos de Fráncfort, programada para entrar en servicio en 2027 y con la expectativa de desplazar 3 millones de m³ de agua potable anualmente.

- Junio de 2025: Rittal puso en marcha la primera sala de enfriamiento líquido de Alemania con una calificación de 1 MW por bastidor en un campus de Fráncfort, utilizando un circuito de agua sellado y enfriadores secos para lograr cero pérdidas por evaporación.

- Abril de 2025: ENGIE Deutschland y NTT DATA finalizaron un acuerdo para canalizar 8 MW de calor residual de los centros de datos de Spandau hacia el distrito Gartenfeld de Berlín, reduciendo la demanda de agua dulce mediante enfriamiento de circuito cerrado.

- Enero de 2025: STULZ y Asperitas firmaron un acuerdo de cooperación para integrar el enfriamiento por inmersión bifásica en diseños de centros de datos modulares para bastidores superiores a 150 kW, con el objetivo de lograr una operación neutra en agua.

Alcance del Informe del Mercado de Consumo de Agua en Centros de Datos de Alemania

El Informe del Mercado de Consumo de Agua en Centros de Datos de Alemania está segmentado por Método de Enfriamiento (Enfriamiento por Aire, Enfriamiento por Agua (Agua Fría), Enfriamiento por Inmersión Líquida, Enfriamiento Líquido Directo al Chip), Tamaño de Instalación (Pequeño (Hasta 5 MW), Mediano (5-20 MW), Grande (20-50 MW), Hiperescala (Superior a 50 MW)), Tipo de Operador (Proveedores de Colocación, Nubes de Hiperescala, Centros de Datos Empresariales/Internos, Centros de Datos de Borde/Modulares), Tipo de Fuente de Agua (Agua Potable Municipal, Agua Recuperada/Residual, Agua Subterránea en el Sitio, Agua de Lluvia Captada) y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Enfriamiento por Aire |

| Enfriamiento por Agua (Agua Fría) |

| Enfriamiento por Inmersión Líquida |

| Enfriamiento Líquido Directo al Chip |

| Pequeño (Hasta 5 MW) |

| Mediano (5 – 20 MW) |

| Grande (20 – 50 MW) |

| Hiperescala (Superior a 50 MW) |

| Proveedores de Colocación |

| Nubes de Hiperescala |

| Centros de Datos Empresariales/Internos |

| Centros de Datos de Borde/Modulares |

| Agua Potable Municipal |

| Agua Recuperada/Residual |

| Agua Subterránea en el Sitio |

| Agua de Lluvia Captada |

| Por Método de Enfriamiento | Enfriamiento por Aire |

| Enfriamiento por Agua (Agua Fría) | |

| Enfriamiento por Inmersión Líquida | |

| Enfriamiento Líquido Directo al Chip | |

| Por Tamaño de Instalación | Pequeño (Hasta 5 MW) |

| Mediano (5 – 20 MW) | |

| Grande (20 – 50 MW) | |

| Hiperescala (Superior a 50 MW) | |

| Por Tipo de Operador | Proveedores de Colocación |

| Nubes de Hiperescala | |

| Centros de Datos Empresariales/Internos | |

| Centros de Datos de Borde/Modulares | |

| Por Tipo de Fuente de Agua | Agua Potable Municipal |

| Agua Recuperada/Residual | |

| Agua Subterránea en el Sitio | |

| Agua de Lluvia Captada |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de consumo de agua en centros de datos de Alemania en 2026?

Está valorado en 153,29 mil millones de litros en USD y se proyecta que alcance 265,64 mil millones de litros en USD para 2031.

¿Qué tecnología de enfriamiento está creciendo más rápido en las instalaciones alemanas?

El enfriamiento por inmersión líquida avanza a una CAGR del 12,21% a medida que las cargas de trabajo de inteligencia artificial empujan las densidades de los bastidores más allá de los límites del enfriamiento por aire.

¿Por qué los campus de hiperescala se concentran en Fráncfort y Berlín?

Ambas metrópolis ofrecen densas interconexiones de fibra y acceso a energía renovable, aunque sus acuíferos enfrentan estrés, lo que impulsa la demanda de agua recuperada y proyectos de reutilización del calor.

¿Qué métricas regulatorias deben rastrear los centros de datos alemanes?

Los operadores deben informar sobre la Efectividad del Uso de la Energía, la Efectividad del Uso del Agua y el Factor de Reutilización de la Energía bajo la Ley de Eficiencia Energética.

¿Cómo están reduciendo los operadores las extracciones de agua dulce?

Las estrategias incluyen el enfriamiento líquido de circuito cerrado, el abastecimiento de agua recuperada, el software de optimización basado en inteligencia artificial y la monetización del calor residual a través de redes de calefacción de distrito.

¿Cuál es la principal barrera para una adopción más amplia del enfriamiento por inmersión?

La incertidumbre sobre las reglas de contención y eliminación de fluidos dieléctricos bajo las regulaciones alemanas de seguridad química y contra incendios ralentiza las implementaciones a gran escala.

Última actualización de la página el: