Tamaño y Participación del Mercado de Inyectables Genéricos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 273.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 386.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inyectables Genéricos por Mordor Intelligence

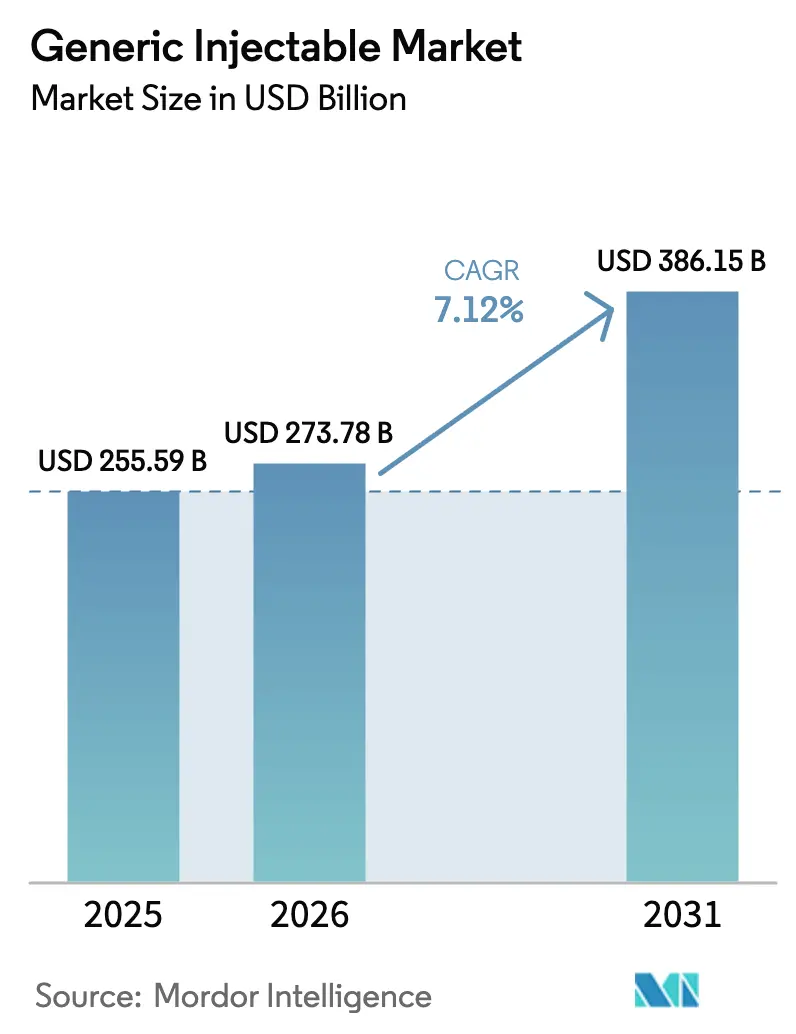

El Mercado de Inyectables Genéricos fue valorado en USD 255,59 mil millones en 2025 y se espera que crezca desde USD 273,78 mil millones en 2026 hasta alcanzar USD 386,15 mil millones en 2031, a una CAGR del 7,12% durante el período de pronóstico (2026-2031).

Las expiraciones de patentes de biológicos de altos ingresos, la creciente prevalencia de enfermedades crónicas y los programas hospitalarios de mitigación de escasez de medicamentos sustentan conjuntamente esta expansión. Los incentivos de localización de la cadena de suministro en Asia y el panorama de aprobación de biosimilares en rápida maduración aceleran aún más las adiciones de capacidad, mientras que los controles de procesos mediante inteligencia artificial están comenzando a mejorar el rendimiento estéril y acortar los ciclos de liberación. Sin embargo, las organizaciones de compras grupales continúan presionando los precios a la baja, redefiniendo las bandas de rentabilidad para los proveedores de nivel medio. En este contexto, las empresas con escala, credenciales de calidad y activos flexibles de llenado y acabado están posicionadas para capturar participaciones desproporcionadas de las próximas conversiones de biológicos.

Conclusiones Clave del Informe

- Por tipo de producto, los anticuerpos monoclonales aseguraron el 39,4% de la participación del mercado de inyectables genéricos en 2025, mientras que las formulaciones de inmunoglobulina están proyectadas para crecer a una CAGR del 9,54% hasta 2031.

- Por aplicación, la oncología dominó los ingresos con una participación del 35,65% en 2025, aunque los inyectables para el manejo de la diabetes tienen un pronóstico de expansión a una CAGR del 10,55% durante el mismo período.

- Por canal de distribución, las farmacias hospitalarias representaron el 53,23% del tamaño del mercado de inyectables genéricos en 2025, mientras que las farmacias en línea registraron el crecimiento más rápido con una CAGR del 10,43% hasta 2031.

- Por geografía, América del Norte lideró con una participación del 44,76% de los ingresos globales en 2025, mientras que Asia-Pacífico está proyectada para crecer a una CAGR del 8,54% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Inyectables Genéricos

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga Global de Enfermedades Crónicas | +1.2% | América del Norte, Europa, Asia-Pacífico urbana | Largo plazo (≥ 4 años) |

| Gran Acantilado de Patentes para Biológicos | +1.8% | América del Norte y Europa | Mediano plazo (2–4 años) |

| Políticas de Contención de Costos que Favorecen los Genéricos | +1.1% | Europa, América Latina, Oriente Medio y África | Mediano plazo (2–4 años) |

| Incentivos de Localización de la Cadena de Suministro | +0.9% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y América del Sur | Largo plazo (≥ 4 años) |

| Respuesta Hospitalaria a la Escasez de Medicamentos | +0.7% | América del Norte, emergente en Europa | Corto plazo (≤ 2 años) |

| Análisis de Procesos Estériles Impulsado por Inteligencia Artificial | +0.5% | América del Norte y Europa, proyectos piloto en Asia-Pacífico | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga Global de Enfermedades Crónicas

Las enfermedades no transmisibles causaron 41 millones de muertes en todo el mundo en 2024, con los trastornos cardiovasculares representando 17,9 millones de fallecimientos. Los diagnósticos de cáncer ascendieron a 20 millones de casos, impulsando la demanda de inyectables para quimioterapia y biológicos de soporte. La prevalencia de la diabetes alcanzó 537 millones de adultos y se proyecta que llegue a 643 millones para 2030, sosteniendo el crecimiento en volumen de análogos de insulina y biosimilares de agonistas del receptor GLP-1[1]Federación Internacional de Diabetes, "Atlas de Diabetes IDF 2025," idf.org. Los pagadores están favoreciendo los genéricos de menor costo para las líneas de terapia crónica a medida que se profundiza la evidencia sobre la intercambiabilidad de los biosimilares. Estas realidades epidemiológicas amplifican el consumo de referencia, contribuyendo así 1,2 puntos porcentuales a la CAGR pronosticada.

Gran Acantilado de Patentes para Biológicos

Los biológicos con ventas de originador que superan los USD 100 mil millones perderán protección entre 2024 y 2028. Ocho biosimilares de adalimumab capturaron el 35% de la participación en volumen en Estados Unidos dentro de los 18 meses posteriores a la pérdida de exclusividad de Humira. Los genéricos complejos, como la doxorrubicina liposomal, también obtuvieron aprobaciones, ampliando los formularios hospitalarios. La oncología y la inmunología muestran los efectos de acantilado más pronunciados, catalizando una rápida adopción de alternativas rentables. La realineación competitiva resultante está añadiendo 1,8 puntos porcentuales a la CAGR del mercado de inyectables genéricos.

Políticas de Contención de Costos que Favorecen los Genéricos

La Agencia Europea de Medicamentos acortó los plazos de revisión de biosimilares en tres meses en 2024[2]Agencia Europea de Medicamentos, "Medicamentos Biosimilares: Panorama Regulatorio," ema.europa.eu. Alemania introdujo la sustitución automática de biosimilares a principios de 2025, mientras que Brasil adjudicó licitaciones centralizadas por BRL 2,1 mil millones (USD 420 millones) para inyectables oncológicos y de insulina en 2025. Las negociaciones de precios de Medicare en Estados Unidos comienzan en 2026, amplificando la brecha de precios entre inyectables de marca y genéricos. Estas palancas de política aceleran la adopción pero comprimen los márgenes, elevando colectivamente la CAGR en 1,1 puntos porcentuales.

Incentivos de Localización de la Cadena de Suministro

El esquema de Incentivos Vinculados a la Producción de India desembolsó INR 150 mil millones (USD 1,8 mil millones) hasta 2025 para impulsar la capacidad de llenado y acabado. China aprobó 12 nuevas plantas estériles con una capacidad anual superior a 500 millones de viales bajo su 14.º Plan Quinquenal. Arabia Saudita siguió con compromisos de SAR 3,2 mil millones (USD 850 millones) para fábricas de inyectables. La localización acorta las cadenas de suministro y construye resiliencia regional, añadiendo 0,9 puntos porcentuales a la CAGR pronosticada.

Análisis del Impacto de las Restricciones

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de la Erosión de Precios por Licitaciones y Consolidación de Organizaciones de Compras Grupales | -1.3% | Europa, América Latina, Oriente Medio y África; moderado en América del Norte | Mediano plazo (2–4 años) |

| Costos Estrictos de Esterilidad y Cumplimiento Regulatorio | -0.9% | Global, mayor carga en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Suministro Volátil de Componentes de Vidrio Tipo I y Polímero COP | -0.6% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escasez de Mano de Obra Calificada en Operaciones de Fabricación Aséptica | -0.4% | América del Norte y Europa, en aumento en Asia-Pacífico | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de la Erosión de Precios por Licitaciones y Consolidación de Organizaciones de Compras Grupales

La licitación alemana de 2024 para biosimilares de adalimumab cerró un 72% por debajo del precio del originador, y los promedios de inyectables oncológicos en Brasil cayeron un 28% entre 2023 y 2025. Las organizaciones de compras grupales consolidadas en Estados Unidos negocian descuentos del 15–25% en inyectables hospitalarios de alto volumen, lo que llevó a Teva a abandonar 14 productos de bajo margen en 2024. La deflación persistente reduce la rentabilidad y desincentiva la inversión en cartera, recortando la CAGR en 1,3 puntos porcentuales.

Costos Estrictos de Esterilidad y Cumplimiento Regulatorio

La FDA realizó 412 inspecciones estériles en el extranjero en 2024 y emitió 67 cartas de advertencia por deficiencias asépticas. La revisión del Anexo 1 de la EMA obligó a reformas de salas limpias con un costo de EUR 5–20 millones por planta. La Sociedad Internacional de Ingeniería Farmacéutica registró una tasa de vacantes del 12% para técnicos estériles en 2025, alargando los ciclos de pedido a cobro[3]Sociedad Internacional de Ingeniería Farmacéutica, "Encuesta de Fuerza Laboral Estéril de América del Norte 2025," ispe.org. Las empresas más pequeñas tienen dificultades para amortizar estos gastos, reduciendo la CAGR del mercado en 0,9 puntos porcentuales.

Análisis de Segmentos

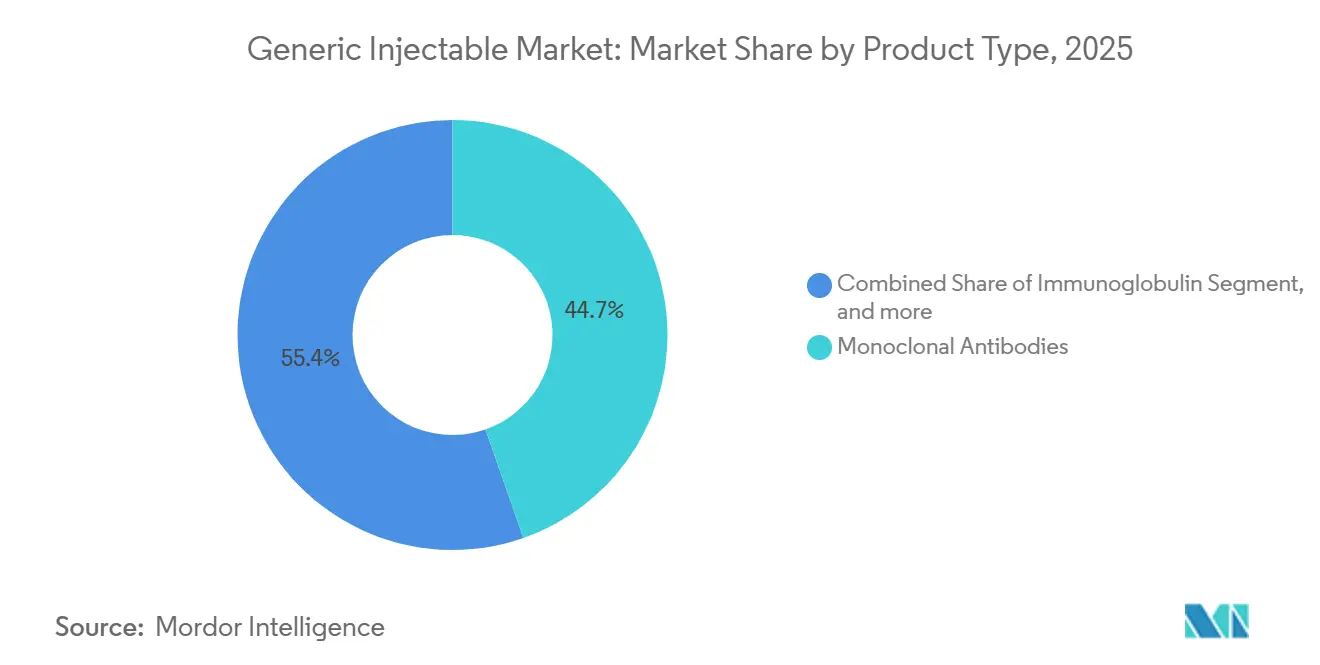

Por Tipo de Producto: La Inmunoglobulina Lidera la Trayectoria de Crecimiento

La inmunoglobulina registró una CAGR del 9,54%, superando la línea de referencia del 7,12% del mercado de inyectables genéricos a medida que aumentan los diagnósticos de enfermedades autoinmunes y los candidatos biosimilares de IVIG obtienen aprobaciones. Los anticuerpos monoclonales siguen siendo el mayor bloque de ingresos, impulsados por biosimilares maduros de adalimumab, rituximab y trastuzumab. Sin embargo, su expansión se modera a medida que los formularios de los pagadores se saturan y el enfoque pivota hacia activos de próxima generación. Las citocinas mantienen una demanda estable en el soporte oncológico a pesar de la incursión de agentes orales. Las hormonas peptídicas, como la somatropina, sostienen un crecimiento de nicho a pesar de las altas barreras técnicas.

Los reguladores aprobaron la primera IVIG biosimilar en 2024 y dos más en 2025, señalando la madurez de la vía de señalización. Octapharma y Takeda aumentaron la recolección de plasma y añadieron formatos subcutáneos para defender su participación. Sin embargo, los cuellos de botella en la cadena de suministro de plasma pueden moderar la aceleración inmediata del volumen. En general, la trayectoria destacada de la inmunoglobulina la posiciona como el contribuyente fundamental al crecimiento incremental en el mercado de inyectables genéricos durante el período de pronóstico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

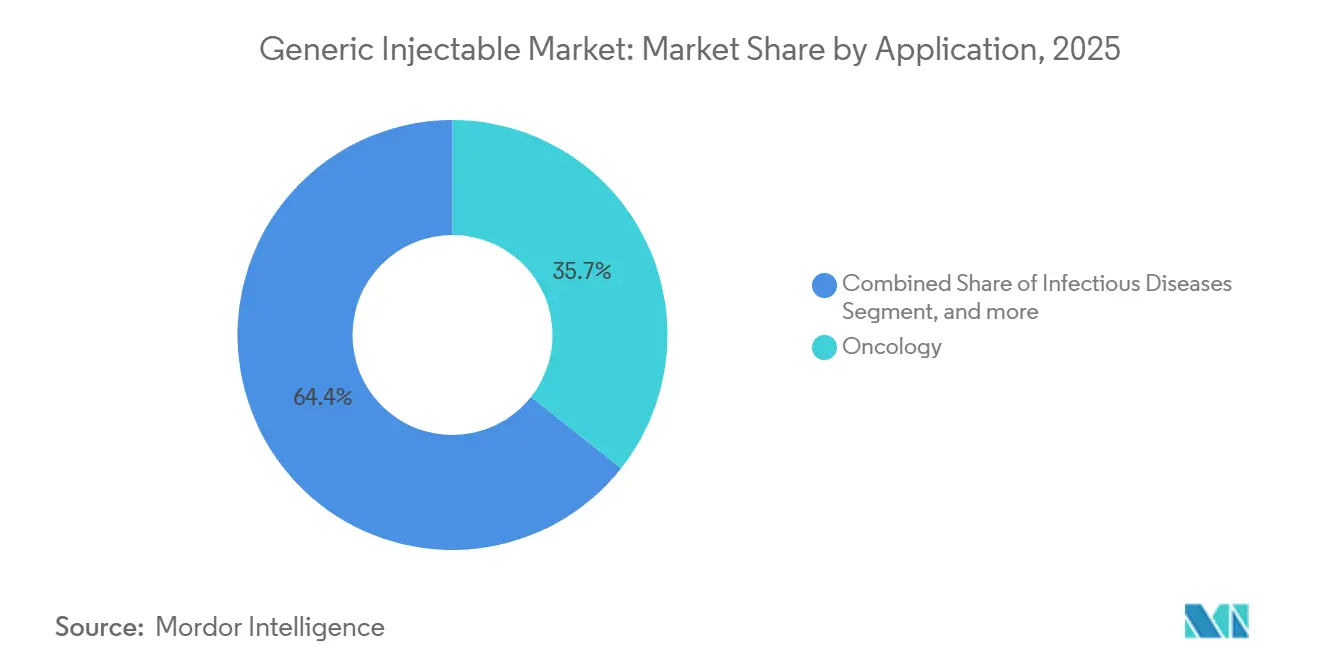

Por Aplicación: El Manejo de la Diabetes se Acelera

Los inyectables para diabetes están proyectados a una CAGR del 10,55%, la más alta entre las aplicaciones, respaldados por la creciente incidencia y la adopción de insulina biosimilar. La oncología continuó dominando con una participación de ingresos del 35,65% en 2025, pero el crecimiento se normaliza a medida que el ciclo de regímenes se estabiliza. Los anticoagulantes cardiovasculares mantienen la demanda hospitalaria resiliente, aunque los competidores orales erosionan las prescripciones crónicas. Los inyectables para enfermedades infecciosas siguen siendo relevantes para casos bacterianos y virales graves.

El lanzamiento en Estados Unidos de plumas de insulina glargina biosimilar por parte de Viatris-Biocon en 2024 amplió el acceso y redujo los costos. Los agonistas del receptor GLP-1 genéricos programados tras las patentes posteriores a 2027 prometen otro cambio significativo en la asequibilidad. Los grandes incumbentes Novo Nordisk y Eli Lilly reportaron una erosión del 12% y el 9%, respectivamente, en los ingresos por insulina en Estados Unidos en 2024, confirmando la presión competitiva. En consecuencia, las terapias para la diabetes generarán la mayor ganancia absoluta en el tamaño del mercado de inyectables genéricos hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Farmacias Hospitalarias Anclan el Mercado

Las farmacias hospitalarias proporcionaron el 53,23% del volumen de 2025, una posición que es poco probable que cambie materialmente dado su papel en los servicios de atención aguda e infusión. Los acuerdos de compras grupales y las vías clínicas integradas consolidan su dominio, especialmente en oncología, cuidados críticos y nutrición parenteral. Los establecimientos minoristas dispensan jeringas precargadas estabilizadas, pero las barreras de cadena de frío y capacitación limitan su participación.

Las farmacias en línea, aunque aún más pequeñas, registran una CAGR del 10,43% a medida que los pagadores respaldan la infusión domiciliaria para condiciones crónicas. Amazon Pharmacy y CVS Health ampliaron los depósitos de cadena de frío y las plataformas de adherencia en 2025 para acomodar biológicos inyectables. El borrador de la FDA de 2025 sobre administración domiciliaria sienta las bases regulatorias para la continua migración de canales. Por lo tanto, los fabricantes deben diseñar estrategias de distribución multifacéticas para maximizar el alcance del mercado de inyectables genéricos mientras salvaguardan la integridad de la cadena de frío.

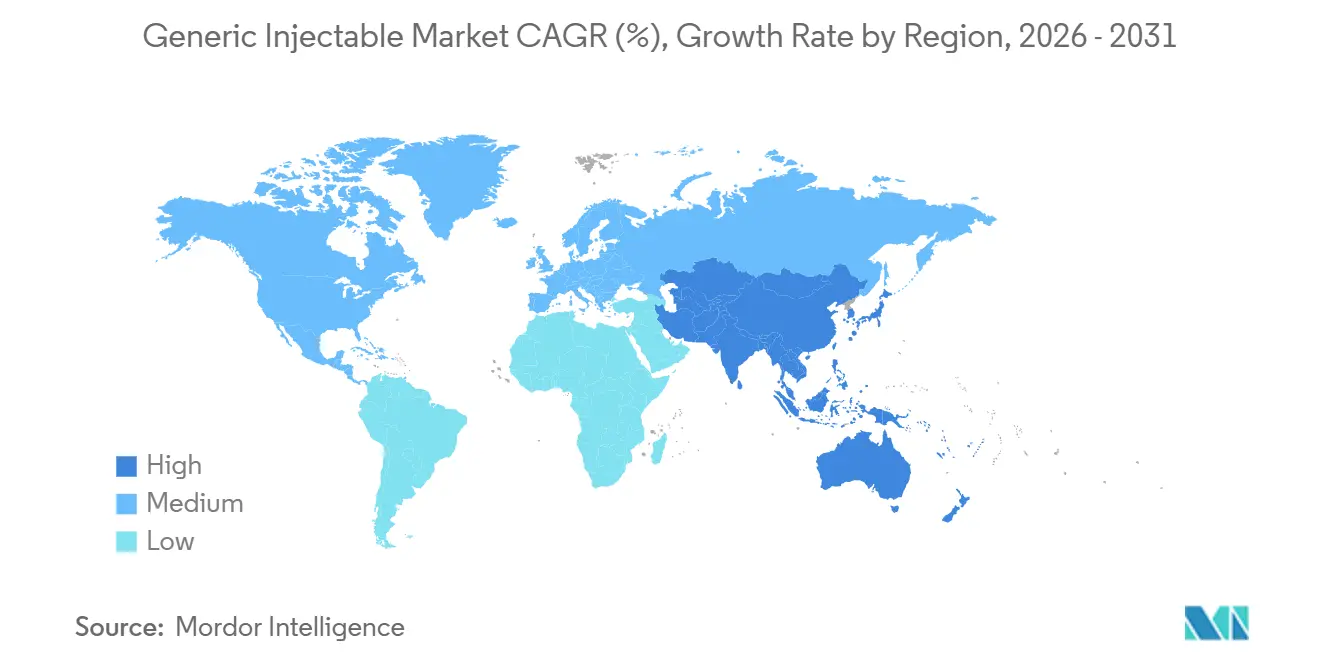

Análisis Geográfico

América del Norte representó el 44,76% de los ingresos globales en 2025, impulsada por la adopción de biosimilares en Estados Unidos y el alto gasto hospitalario. Las negociaciones de precios bajo la Ley de Reducción de la Inflación moderan el crecimiento futuro, pero las vías simplificadas de la FDA sostienen un saludable ritmo de lanzamientos. Las políticas de cambio obligatorio a biosimilares en Canadá, en Ontario y Columbia Británica, avanzaron en la adopción antes de lo previsto. México aumentó la adquisición de inyectables genéricos en un 18% en 2025, aunque persisten brechas nacionales en la cadena de frío.

Asia-Pacífico está proyectada a una CAGR del 8,54%, la tasa regional más rápida. India, China y Corea del Sur invirtieron colectivamente más de USD 3 mil millones en capacidad estéril entre 2021 y 2025, creando centros de exportación y reforzando la autosuficiencia regional. China autorizó 22 biosimilares en 2024–2025, el mayor recuento global, mientras que Samsung Biologics y Celltrion de Corea del Sur desplegaron más de 600.000 litros de capacidad de biorreactor. Estas adiciones de suministro sustentan un crecimiento sólido en el mercado de inyectables genéricos en el Sudeste Asiático y Oceanía.

Europa combina una penetración madura con un potencial alcista inducido por políticas. Alemania alcanzó una participación del 42% de biosimilares en el mercado de biológicos elegibles en 2025, y el Reino Unido apunta a una penetración del 90% para 2027. Francia centralizó la adquisición hospitalaria en 2025, resultando en una concesión de precios promedio del 19%. Europa del Este y los países nórdicos capturan volumen incremental a medida que las licitaciones locales priorizan los inyectables oncológicos asequibles. Oriente Medio y África se diversifican mediante la localización saudita y los programas africanos respaldados por donantes, mientras que las perspectivas de América del Sur dependen de los formularios públicos de Brasil y Argentina en medio de fluctuaciones cambiarias.

Panorama Competitivo

Los 10 principales proveedores controlaron aproximadamente el 45% de los ingresos de 2025, lo que refleja una concentración moderada dentro del mercado de inyectables genéricos. Samsung Biologics, Biocon Biologics y Sandoz aprovechan la escala y la fluidez regulatoria para introducir biosimilares de alto valor rápidamente, mientras que las unidades Patheon de Catalent y Thermo Fisher monetizan los espacios flexibles de llenado y acabado para terceros. Las empresas de tamaño medio Fresenius Kabi, Hikma y Gland Pharma mantienen una posición competitiva al garantizar un suministro hospitalario ininterrumpido y atraer contratos de organizaciones de compras grupales a varios años.

La adopción tecnológica se está acelerando. El monitoreo habilitado por inteligencia artificial de Pfizer redujo los eventos de contaminación en un 18%, una ventaja que se traduce en una mayor utilización de plantas y una liberación de lotes más rápida. Los actores más pequeños modernizan las instalaciones heredadas con mantenimiento predictivo y registros electrónicos de lotes para reducir la brecha de cumplimiento. Los acuerdos de propiedad intelectual, como el litigio de Enbrel de Amgen en 2024, alteran las ventanas de lanzamiento regionales y mantienen las posiciones de mercado en constante cambio.

El escrutinio regulatorio sigue siendo estricto. La FDA y la EMA intensificaron las inspecciones en 2024–2025, emitiendo alertas de importación que dejaron temporalmente fuera de servicio varias instalaciones en India y China. Las empresas con una gestión de calidad sólida ahora disfrutan de vías competitivas más claras, mientras que los nuevos participantes deben absorber mayores costos de cumplimiento. En última instancia, la escala de fabricación, el historial de calidad estéril y la agilidad en el despliegue de capacidad definen el liderazgo en el mercado de inyectables genéricos en evolución.

Líderes de la Industria de Inyectables Genéricos

Pfizer Inc

Novartis AG (Sandoz)

Fresenius Kabi

Teva Pharmaceutical Industries Ltd

Hikma Pharmaceuticals Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: PharmaTher Holdings Ltd., una empresa farmacéutica especializada, anunció una nueva iniciativa estratégica para obtener la aprobación de Health Canada para la semaglutida genérica en Canadá y, sujeto a la aprobación regulatoria, su comercialización. La semaglutida es el principio activo de Ozempic y Wegovy.

- Agosto de 2025: Teva Pharmaceuticals, Inc., una filial estadounidense de Teva Pharmaceutical Industries Ltd., recibió la aprobación de la FDA para Saxenda 1 (inyección de liraglutida).

Alcance del Informe Global del Mercado de Inyectables Genéricos

Según el alcance del informe, los inyectables genéricos son medicamentos que contienen los mismos principios activos, dosis y forma que los inyectables de marca, pero se venden bajo sus nombres químicos. Por lo general, son más asequibles y están aprobados por las autoridades regulatorias una vez que expira la patente del medicamento original. Estos inyectables se utilizan en diversas aplicaciones terapéuticas y cosméticas para tratar condiciones médicas o mejorar la apariencia.

El Mercado de Inyectables Genéricos está Segmentado por Tipo de Producto (Anticuerpos Monoclonales, Inmunoglobulina, Citocinas, Insulina, Hormonas Peptídicas y Otros Tipos de Productos), Aplicación (Oncología, Enfermedades Infecciosas, Manejo de la Diabetes, Enfermedades Cardiovasculares, Cuidados Críticos y Emergencias, y Nutrición Parenteral), Canal de Distribución (Farmacias Minoristas, Farmacias Hospitalarias, Farmacias en Línea y Otros Canales de Distribución) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Anticuerpos Monoclonales |

| Inmunoglobulina |

| Citocinas |

| Insulina |

| Hormonas Peptídicas |

| Otros Tipos de Productos |

| Oncología |

| Enfermedades Infecciosas |

| Manejo de la Diabetes |

| Enfermedades Cardiovasculares |

| Cuidados Críticos y Emergencias |

| Nutrición Parenteral |

| Farmacias Minoristas |

| Farmacias Hospitalarias |

| Farmacias en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Anticuerpos Monoclonales | |

| Inmunoglobulina | ||

| Citocinas | ||

| Insulina | ||

| Hormonas Peptídicas | ||

| Otros Tipos de Productos | ||

| Por Aplicación | Oncología | |

| Enfermedades Infecciosas | ||

| Manejo de la Diabetes | ||

| Enfermedades Cardiovasculares | ||

| Cuidados Críticos y Emergencias | ||

| Nutrición Parenteral | ||

| Por Canal de Distribución | Farmacias Minoristas | |

| Farmacias Hospitalarias | ||

| Farmacias en Línea | ||

| Otros Canales de Distribución | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de inyectables genéricos?

El tamaño del mercado de inyectables genéricos se sitúa en USD 273,78 mil millones en 2026 y se proyecta que alcance USD 386,15 mil millones en 2031.

¿Qué área de aplicación está expandiéndose más rápidamente?

Los inyectables para el manejo de la diabetes registran el mayor crecimiento pronosticado con una CAGR del 10,55% hasta 2031, impulsados por la adopción de insulina biosimilar y las futuras entradas de agonistas del receptor GLP-1 genéricos.

¿Por qué se espera que Asia-Pacífico supere a otras regiones?

Los incentivos de capacidad en India, China y Corea del Sur, junto con la creciente prevalencia de enfermedades crónicas, impulsan a Asia-Pacífico a una CAGR del 8,54%, la tasa regional más rápida hasta 2031.

¿Cómo están abordando los hospitales la escasez de medicamentos inyectables?

Los grupos hospitalarios en Estados Unidos ahora contratan con múltiples proveedores, aceptando a menudo precios modestamente más altos para garantizar un acceso confiable, beneficiando a los fabricantes de nivel medio que cumplen con las normativas.

¿Qué tendencias tecnológicas están mejorando la confiabilidad de la fabricación estéril?

El análisis de procesos mediante inteligencia artificial, incluido el monitoreo ambiental en tiempo real y el mantenimiento predictivo, ha reducido los eventos de contaminación hasta en un 18% en las plantas líderes.

Última actualización de la página el: