Tamaño y Participación del Mercado de GDDR7 para GPU de Inferencia de IA

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 41.38% CAGR |

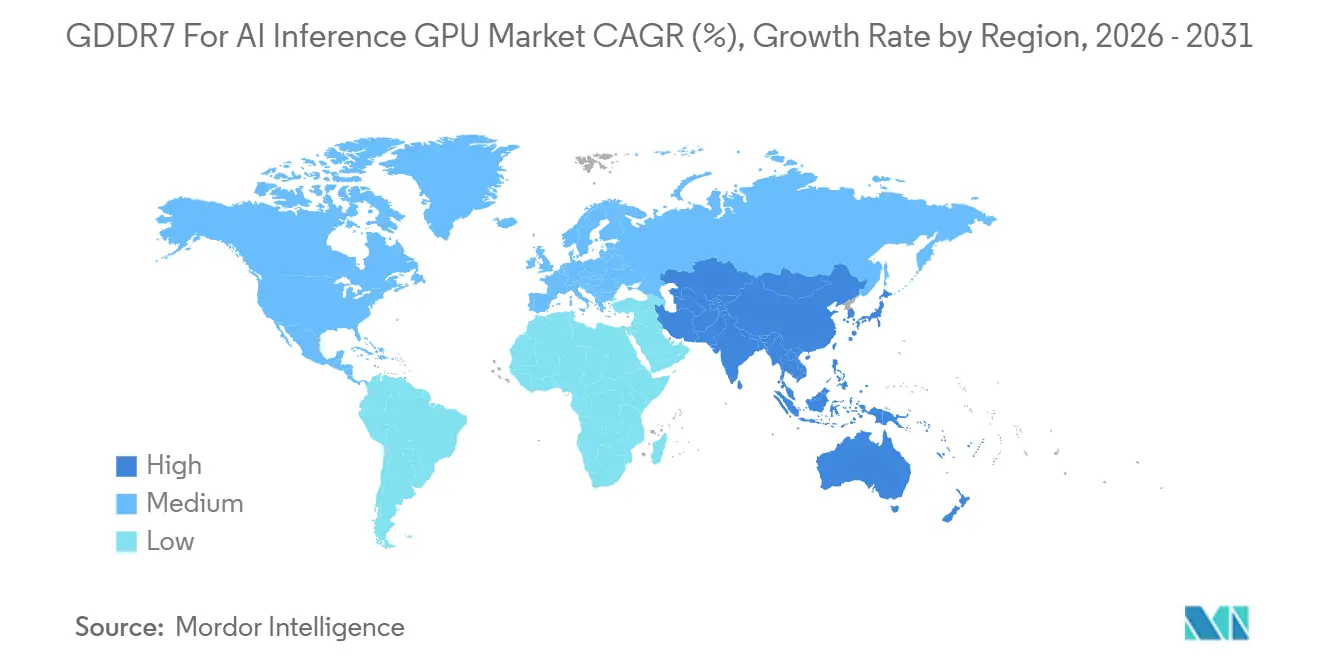

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

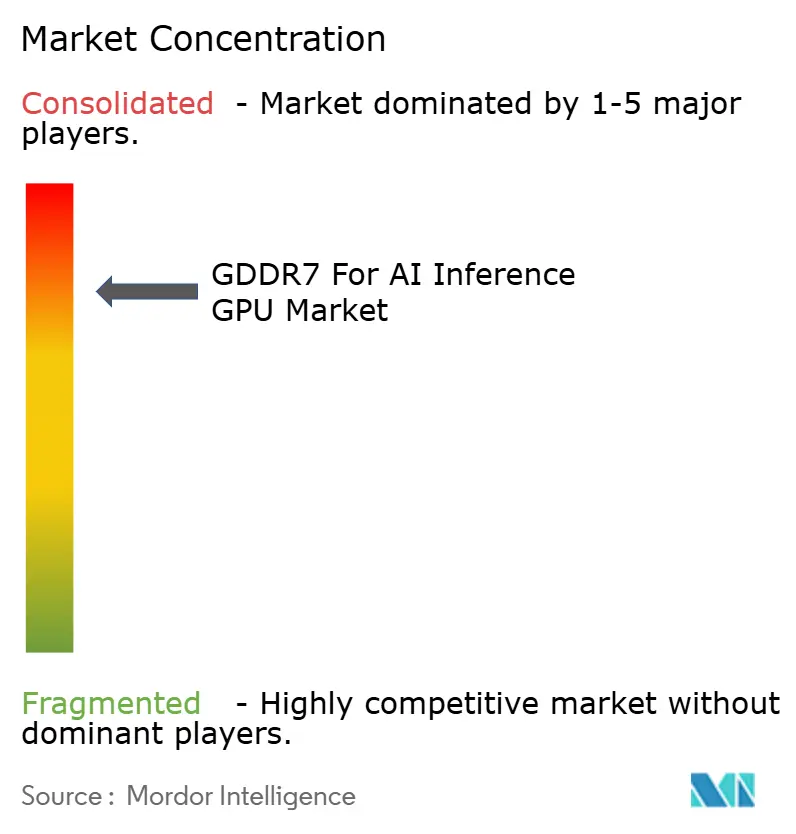

| Concentración del Mercado | Alto |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de GDDR7 para GPU de Inferencia de IA por Mordor Intelligence

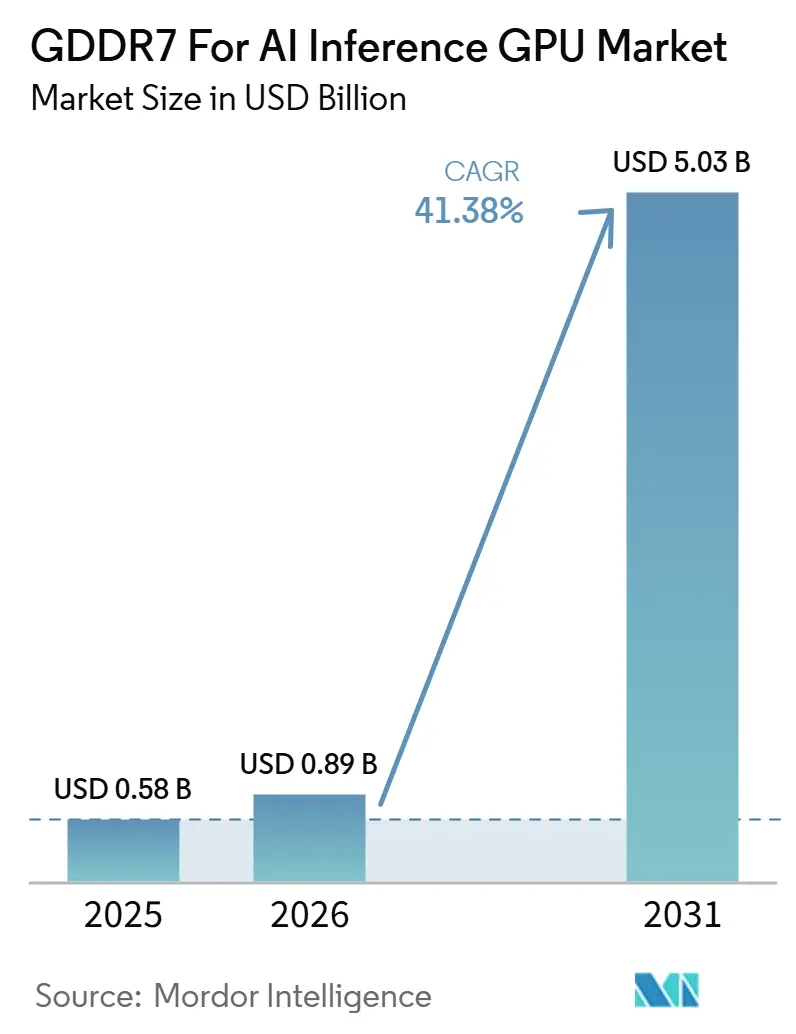

Se espera que el tamaño del mercado de GDDR7 para GPU de inferencia de IA aumente de 0,58 mil millones USD en 2025 a 0,89 mil millones USD en 2026 y alcance 5,03 mil millones USD en 2031, creciendo a una CAGR del 41,4% durante 2026-2031. El mercado de GDDR7 para GPU de inferencia de IA se está expandiendo a medida que el despliegue de IA pasa del entrenamiento centralizado de modelos a sistemas de inferencia distribuidos que requieren alto ancho de banda, baja latencia y un control de costos más estricto. El mercado de GDDR7 para GPU de inferencia de IA también se está beneficiando de la estandarización temprana de la interfaz de memoria, una mayor disponibilidad de proveedores entre Samsung, SK hynix y Micron, y una mayor confianza en una cadena de suministro de múltiples proveedores. La demanda se está ampliando a medida que las empresas, los operadores de nube y las plataformas de borde orientadas a la defensa adoptan hardware de inferencia que es más fácil de integrar que las alternativas basadas en memoria de alto ancho de banda. Los cambios en los controles de exportación también están reformando las decisiones de diseño de aceleradores, lo que está abriendo más espacio para los productos basados en GDDR7 en implementaciones sensibles al costo en toda Asia. El posicionamiento competitivo ahora depende de la escala de producción, la profundidad de calificación y la capacidad de admitir configuraciones de mayor densidad y mayor velocidad sin aumentar drásticamente el costo total del sistema.

Conclusiones Clave del Informe

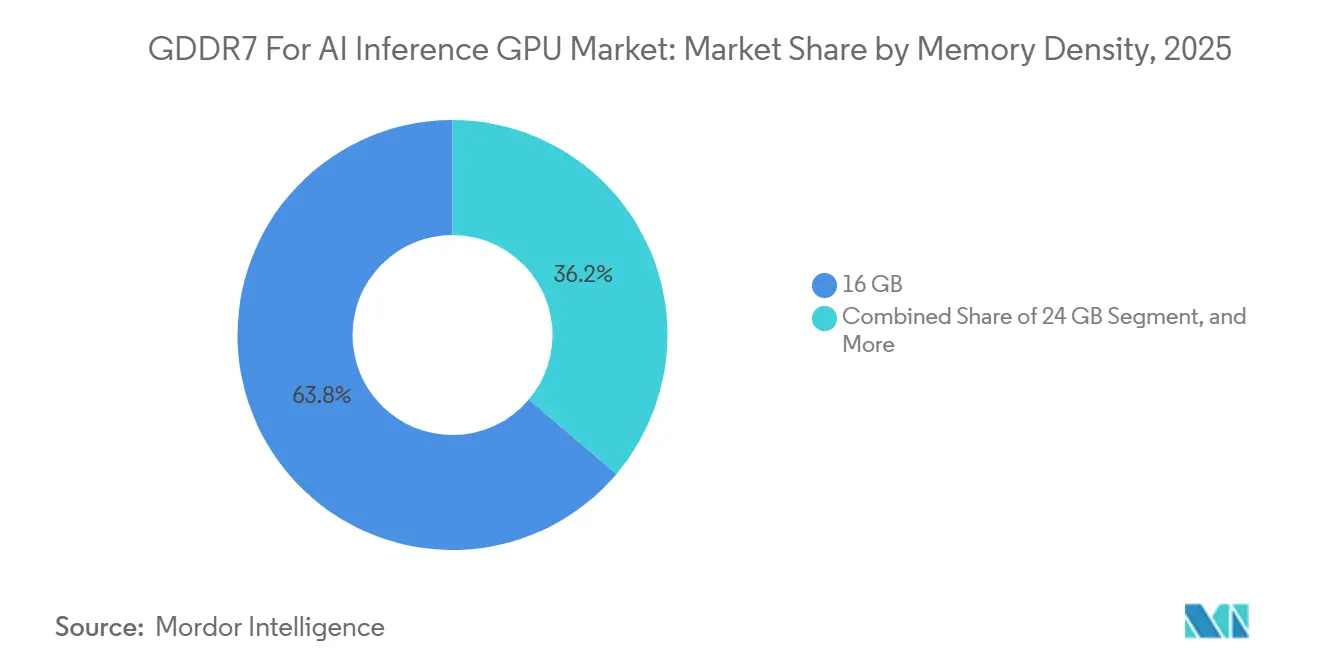

- Por densidad de memoria, 16 GB lideró con una participación del 63,8% del mercado de GDDR7 para GPU de inferencia de IA en 2025, mientras que se proyecta que 32 GB y Superior crezca a una CAGR del 44,6% hasta 2031.

- Por tasa de datos de memoria, hasta 32 Gbps tuvo una participación del 81,1% del mercado de GDDR7 para GPU de inferencia de IA en 2025, mientras que se prevé que superior a 32 Gbps se expanda a una CAGR del 43,9% hasta 2031.

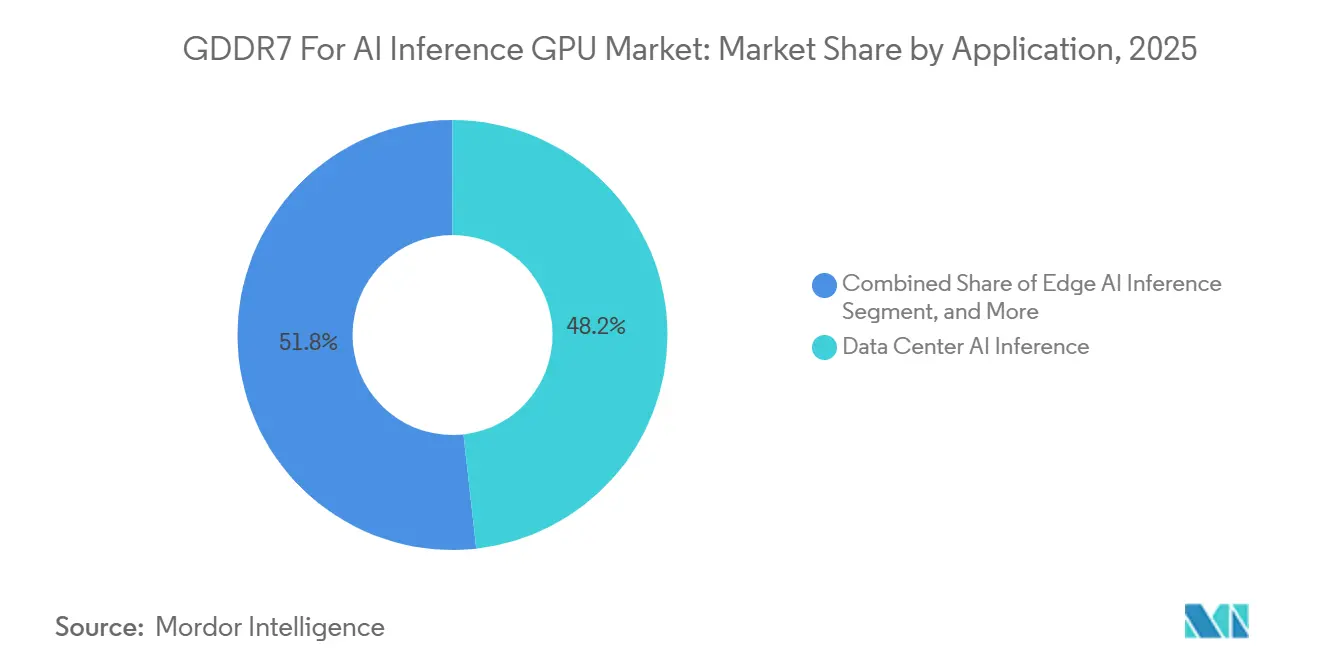

- Por aplicación, la inferencia de IA en centros de datos representó el 48,2% del mercado en 2025, mientras que la inferencia de IA en el borde avanza a una CAGR del 43,8% hasta 2031.

- Por industria del usuario final, los centros de datos en la nube e hiperescala capturaron una participación del 57,6% del mercado de GDDR7 para GPU de inferencia de IA en 2025, mientras que se proyecta que las TI empresariales crezcan a una CAGR del 43,4% hasta 2031.

- Por geografía, América del Norte tuvo una participación del 45,9% en 2025, mientras que se prevé que Asia-Pacífico se expanda a una CAGR del 43% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de GDDR7 para GPU de Inferencia de IA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ganancias de Rendimiento de Inferencia de IA en Plataformas GDDR7 | +14.5% | Global | Corto plazo (≤ 2 años) |

| Escalado de Ancho de Banda Energéticamente Eficiente con Señalización PAM3 | +8.2% | Global, con ganancias tempranas en América del Norte y Asia Oriental | Mediano plazo (2-4 años) |

| Adopción Rápida en Estaciones de Trabajo de IA y Dispositivos Empresariales | +6.4% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Victorias de Diseño de GDDR7 en Segmentos Premium de GPU de IA | +5.8% | Global, con núcleo en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Progreso en la Calificación de Proveedores para los Principales Ecosistemas de GPU | +3.9% | Asia-Pacífico, Corea del Sur y Estados Unidos, con efecto secundario en Europa | Corto plazo (≤ 2 años) |

| Demanda de Inferencia Localizada desde Implementaciones en el Borde y en Dispositivos | +3.2% | Global, con efecto secundario en Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ganancias de Rendimiento de Inferencia de IA en Plataformas GDDR7

El mercado de GDDR7 para GPU de inferencia de IA está avanzando porque el ancho de banda de memoria se ha convertido en un limitador directo para la generación de tokens y la velocidad de respuesta en la inferencia en producción. El estándar JEDEC GDDR7 establece tasas de datos iniciales de hasta 32 Gbps y define una hoja de ruta hasta 48 Gbps, lo que aumenta materialmente el rendimiento de datos en comparación con la generación anterior.[1]JEDEC Solid State Technology Association, "JESD239 Estándar SGRAM GDDR7 de Doble Tasa de Datos Gráficos," JEDEC Solid State Technology Association, jedec.org Rambus también señaló que GDDR7 puede ofrecer hasta 192 GB/s por dispositivo, en comparación con 96 GB/s para GDDR6, lo que mejora el rendimiento sin forzar un cambio completo a arquitecturas de memoria más costosas.[2]Rambus Inc., "Todo lo que Necesitas Saber sobre GDDR7," Rambus, rambus.com Esto importa en los servidores de inferencia porque un mayor ancho de banda puede reducir el número de dispositivos de memoria necesarios para alcanzar un nivel de rendimiento objetivo, lo que ayuda a reducir la complejidad de la placa y mejorar el control de costos. La misma ventaja importa en formatos de estaciones de trabajo y dispositivos, donde la energía, los límites térmicos y el espacio en la placa son más ajustados que en los grandes clústeres de entrenamiento. A medida que más tareas de inferencia se trasladan a sistemas comerciales en lugar de entornos de investigación, el mercado de GDDR7 para GPU de inferencia de IA se está beneficiando de este equilibrio práctico entre velocidad, costo y simplicidad del sistema.

Escalado de Ancho de Banda Energéticamente Eficiente con Señalización PAM3

El mercado de GDDR7 para GPU de inferencia de IA también está siendo respaldado por una mejor eficiencia energética, lo que importa a medida que los límites de densidad de potencia se ajustan en los centros de datos y los sistemas de borde. Rambus explicó que la señalización PAM3 transporta un 50% más de datos por ciclo de reloj que los métodos de señalización anteriores, elevando así las tasas de datos efectivas sin un aumento igual en la frecuencia del reloj. Samsung declaró que su GDDR7 de 24 GB utilizó gestión de control de reloj y una estructura de doble VDD, reduciendo el consumo de energía en más del 30% en comparación con su predecesor.[3]Samsung Electronics, "Samsung Desarrolla el Primer DRAM GDDR7 de 24 Gb de la Industria para Computación de IA de Próxima Generación," Samsung Global Newsroom, news.samsung.com Micron también ha posicionado GDDR7 como una plataforma para flujos de trabajo de IA de menor latencia y mayor eficiencia energética en sistemas híbridos de CPU, GPU y NPU.[4]Micron Technology, "El Nuevo Cuello de Botella de Rendimiento, Cómo Más Memoria GPU Desbloquea los PCs de Juego y de IA de Próxima Generación," Micron Technology, micron.com Este perfil de eficiencia ayuda al mercado de GDDR7 para GPU de inferencia de IA a extenderse más allá del hardware de nube convencional hacia dispositivos industriales, sistemas de borde de telecomunicaciones y plataformas de IA en dispositivos. También le da a los proveedores un argumento más sólido cuando los compradores comparan la economía de la inferencia en lugar del rendimiento máximo de entrenamiento únicamente.

Adopción Rápida en Estaciones de Trabajo de IA y Dispositivos Empresariales

El mercado de GDDR7 para GPU de inferencia de IA está experimentando una adopción más rápida en formatos de estaciones de trabajo y dispositivos, ya que las empresas buscan capacidad de inferencia local por privacidad, menor latencia y mayor control. AWS lanzó instancias EC2 G7e en enero de 2026 utilizando GPUs NVIDIA RTX PRO 6000 Blackwell Server Edition, llevando hasta 768 GB de memoria GPU GDDR7 por instancia a la nube, accesible para usuarios empresariales.[5]Amazon Web Services, "Anunciando las Instancias Amazon EC2 G7e Aceleradas por GPUs NVIDIA RTX PRO 6000 Blackwell Server Edition," Amazon Web Services Japón, aws.amazon.com Dell introdujo el Pro Precision 7 R1 en 2026 como una estación de trabajo en bastidor densa construida alrededor de GPUs NVIDIA RTX PRO Blackwell, mostrando que la implementación empresarial compacta es ahora una categoría de producto real en lugar de un concepto. AMD amplió la elección de plataformas en julio de 2025 con la Radeon AI PRO R9700 y el soporte de ROCm 6.4.1 para inferencia, ajuste fino y flujos de trabajo de modelos personalizados. Estos lanzamientos muestran que el mercado de GDDR7 para GPU de inferencia de IA ya no está vinculado únicamente a los grandes compradores de nube. Ahora está llegando a los equipos de TI empresariales que desean un camino práctico hacia una infraestructura de inferencia privada sin el costo y la carga de integración de los sistemas de entrenamiento de clase servidor completos.

Victorias de Diseño de GDDR7 en Segmentos Premium de GPU de IA

El mercado de GDDR7 para GPU de inferencia de IA también está recibiendo apoyo de diseños de aceleradores premium que utilizan GDDR7 como una elección arquitectónica deliberada en lugar de un compromiso temporal. Reuters informó en mayo de 2025 que NVIDIA planeaba un chip de IA Blackwell de menor costo para China que usaría GDDR7 en lugar de HBM, en respuesta a las restricciones de exportación de EE. UU. Esa decisión importa porque muestra que GDDR7 puede satisfacer las necesidades del hardware de inferencia de gama media a alta cuando las necesidades de ancho de banda son menores que en el entrenamiento de modelos de frontera. También amplía la base de demanda direccionable para el mercado de GDDR7 para GPU de inferencia de IA al vincular el diseño del producto con las restricciones de política, los objetivos de precios y el acceso regional al hardware. El efecto es más fuerte en Asia, donde el rediseño de productos impulsado por el cumplimiento normativo está creando nuevo espacio para aceleradores construidos alrededor de GDDR7 en lugar de configuraciones con gran cantidad de HBM. Una vez que estas plataformas estén calificadas y enviadas a escala, la victoria de diseño puede influir en los patrones de adquisición durante varios ciclos de productos en lugar de una única ventana de lanzamiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preferencia por HBM en el Entrenamiento de IA a Gran Escala | -4.8% | América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Capacidad Limitada de DRAM de Vanguardia ante la Competencia de HBM | -3.2% | Asia-Pacífico, especialmente Corea del Sur y Taiwán | Corto plazo (≤ 2 años) |

| Complejidad de Integración Térmica y a Nivel de Placa | -2.1% | Global | Mediano plazo (2-4 años) |

| Fricción en la Calificación en Diversos Ecosistemas de GPU | -1.5% | Global, especialmente América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preferencia por HBM en el Entrenamiento de IA a Gran Escala

La mayor restricción para el mercado de GDDR7 para GPU de inferencia de IA es la preferencia continua por HBM en los sistemas de entrenamiento de IA a gran escala. Los clústeres de entrenamiento aún priorizan el mayor ancho de banda posible por acelerador, lo que hace que HBM3e y HBM4 sean más atractivos para los presupuestos de cómputo más costosos. Esto limita hasta dónde puede penetrar el mercado de GDDR7 para GPU de inferencia de IA en el nivel superior del gasto en hiperescala, incluso cuando está bien adaptado para la inferencia. La familiaridad del comprador añade otra barrera, porque los equipos de adquisición a menudo aplican puntos de referencia de la era del entrenamiento y expectativas de calificación al hardware de inferencia. Eso ralentiza la adopción en cuentas que ya se estandarizaron en torno a plataformas equipadas con HBM y pilas de proveedores. El resultado no es un colapso en la demanda, sino un techo en la participación en las porciones más premium del ciclo de hardware de IA lideradas por el entrenamiento.

Capacidad Limitada de DRAM de Vanguardia ante la Competencia de HBM

El mercado de GDDR7 para GPU de inferencia de IA también enfrenta riesgo de capacidad porque la fabricación avanzada de DRAM está concentrada en solo unos pocos proveedores. Samsung, SK hynix y Micron dominan el suministro de GDDR7, y cada proveedor debe equilibrar la producción de GDDR7 frente a las más lucrativas rampas de HBM. Cuando la asignación se desplaza hacia HBM, la disponibilidad de GDDR7 puede ajustarse rápidamente, especialmente para nuevos puntos de densidad y rangos de velocidad más rápidos. La escasez de suministro luego se traslada a los costos de la lista de materiales de GPU, lo que presiona a los proveedores de estaciones de trabajo, socios de placa e integradores de sistemas que venden en bandas de precios competitivas. Esto importa más en Asia-Pacífico porque gran parte de la base de producción se encuentra allí, pero el efecto se extiende globalmente a través de los calendarios de lanzamiento de GPU y los precios de los componentes. Hasta que se califique más capacidad y la planificación del suministro se vuelva más estable, el mercado de GDDR7 para GPU de inferencia de IA seguirá expuesto a escaseces periódicas en configuraciones clave.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Densidad de Memoria: 16 Gb Lidera Mientras las Capacidades Superiores Amplían las Cargas de Trabajo Reales

El segmento de 16 GB tuvo el 63,8% del tamaño del mercado de GDDR7 para GPU de inferencia de IA en 2025, lo que reflejó la primera ola de implementaciones basadas en Blackwell y la amplia disponibilidad de piezas de 16 GB en los primeros lanzamientos de productos. Esta base instalada le da a 16 GB un papel duradero porque los ciclos de actualización empresarial y de nube no se renuevan en un solo año. Muchos compradores aún eligen este nivel porque ofrece un equilibrio práctico entre rendimiento, costo y disponibilidad en las plataformas actuales. Se proyecta que el segmento de 32 GB y Superior crezca a una CAGR del 44,6% hasta 2031, convirtiéndolo en la banda de densidad de expansión más rápida en el mercado de GDDR7 para GPU de inferencia de IA. Ese crecimiento refleja la creciente demanda de grupos de VRAM más grandes a medida que los trabajos de inferencia manejan ventanas de contexto más largas, entradas multimodales y más alojamiento local de modelos.

El segmento de 24 GB se sitúa en el medio y desempeña un papel importante, aumentando la capacidad por canal sin requerir un rediseño completo del subsistema de memoria. Samsung dijo en 2024 que su GDDR7 de 24 Gb fue construido para la computación de IA de próxima generación y ofreció tanto mayor densidad como mayor eficiencia energética. Eso hace que 24 GB sea útil para los proveedores que necesitan más espacio de memoria del que puede ofrecer 16 GB pero quieren un paso de costo más moderado que las configuraciones de muy alta densidad. Con el tiempo, es probable que el mercado de GDDR7 para GPU de inferencia de IA vea que 16 Gb siga siendo importante para los envíos en volumen mientras que 24 Gb y 32 Gb y Superior definen cada vez más el techo para el hardware de inferencia premium. En términos prácticos, la densidad está pasando de ser sobre el posicionamiento de especificaciones a ser sobre si un modelo puede permanecer residente en la VRAM local sin enviar datos a una memoria del sistema más lenta.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tasa de Datos de Memoria: El Volumen se Mantiene por Debajo de 32 Gbps Mientras los Niveles Más Rápidos Ganan Relevancia

El segmento de Hasta 32 Gbps capturó el 81,1% del mercado de GDDR7 para GPU de inferencia de IA en 2025, mostrando que el mercado temprano favoreció los rangos de velocidad maduros y más fácilmente disponibles. Este nivel se beneficia de una mayor disponibilidad de proveedores y un mejor ajuste con los diseños de placa actuales, lo que reduce la fricción de calificación para los fabricantes de GPU. También admite casos de uso de inferencia convencional que necesitan un rendimiento sólido pero no requieren el perfil de rendimiento más agresivo. Se prevé que el segmento de Superior a 32 Gbps se expanda a una CAGR del 43,9% hasta 2031, reflejando la creciente demanda de manejo de contextos más grandes, procesamiento multimodal en tiempo real y cargas de trabajo de IA visual más exigentes. A medida que los diseñadores de sistemas buscan más rendimiento por placa, la velocidad se está convirtiendo en un punto de diferenciación más fuerte dentro del mercado de GDDR7 para GPU de inferencia de IA.

El cambio a niveles más rápidos no es solo una cuestión de silicio de memoria, porque los materiales de la placa, la precisión del enrutamiento y el diseño térmico también se vuelven más exigentes a medida que aumentan las velocidades. JEDEC finalizó el marco de interoperabilidad para GDDR7 en marzo de 2024, lo que ayuda a los proveedores a escalar entre grados de velocidad dentro de una estructura de estándares común. Esa estandarización reduce la dependencia de un único proveedor y apoya una hoja de ruta más clara para productos futuros. Aun así, la industria de GDDR7 para GPU de inferencia de IA probablemente mantendrá la mayor parte del volumen de envíos a corto plazo en la banda de Hasta 32 Gbps, mientras que los rangos más rápidos permanecen concentrados en dispositivos premium y diseños de aceleradores de alta gama. El resultado es una estructura dividida donde los grados de velocidad maduros respaldan el crecimiento en volumen y los grados de velocidad más altos dan forma al liderazgo de rendimiento futuro.

Por Aplicación: Los Centros de Datos Mantienen la Base Mientras los Sistemas de Borde Crecen Más Rápido

La inferencia de IA en centros de datos representó el 48,2% de la participación del mercado de GDDR7 para GPU de inferencia de IA en 2025, convirtiéndola en el segmento de aplicación más grande por ingresos actuales. Esta posición refleja el papel de los operadores de hiperescala y nube en hacer de la inferencia basada en GDDR7 una capa de servicio estándar por debajo de los costosos clústeres de entrenamiento. AWS reforzó ese patrón en enero de 2026 al lanzar instancias EC2 G7e con GPUs NVIDIA RTX PRO 6000 Blackwell Server Edition y hasta 768 GB de memoria GDDR7 por instancia. Ese tipo de implementación en la nube importa porque pone grandes grupos de memoria a disposición de los usuarios empresariales sin requerirles que posean la pila de infraestructura completa. También respalda un modelo de cómputo de dos niveles en el que GDDR7 maneja las cargas de trabajo intensivas en inferencia, mientras que HBM permanece concentrado en los sistemas de entrenamiento.

La inferencia de IA en el borde es el segmento de aplicación de más rápido crecimiento, con una CAGR del 43,8% hasta 2031, lo que apunta a una mayor difusión de la inferencia más allá de las instalaciones centralizadas. Kontron lanzó el VX33211 en julio de 2026, una placa VPX robusta de 3U con 8 GB GDDR7 y 384 GB/s de ancho de banda para inferencia de IA en defensa y aeroespacial. Este tipo de producto muestra por qué el mercado de GDDR7 para GPU de inferencia de IA está ganando terreno en plataformas compactas y específicas para misiones donde el empaquetado y la simplicidad de la placa importan. La IA para estaciones de trabajo y la aceleración de IA para consumidores siguen siendo parte de la mezcla, pero el crecimiento en el borde es más fuerte porque se conecta directamente con sitios industriales, sistemas de defensa y dispositivos empresariales que necesitan velocidad de decisión local. La estructura de aplicaciones, por lo tanto, combina una gran base liderada por la nube con una trayectoria de expansión más rápida liderada por el borde.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria del Usuario Final: Los Hiperescaladores Lideran el Gasto Mientras las TI Empresariales Avanzan Rápidamente

Los centros de datos en la nube e hiperescala tuvieron una participación del 57,6% en 2025, dándoles el mayor papel de compra en el mercado de GDDR7 para GPU de inferencia de IA. Su ventaja proviene de la adquisición directa de hardware acelerador, la capacidad de implementar inferencia a escala y la necesidad de equilibrar la economía del entrenamiento y la inferencia dentro del mismo patrimonio de IA. Es probable que este segmento siga siendo dominante en el gasto absoluto incluso si su participación disminuye a medida que otros grupos de compradores escalan. El desafío más fuerte a corto plazo a la concentración de los hiperescaladores proviene de las TI empresariales, que se proyecta que crezcan a una CAGR del 43,4% hasta 2031. Ese ritmo refleja implementaciones de inferencia privada para modelos propietarios, ajuste fino local y cargas de trabajo que deben permanecer dentro de entornos controlados.

La adopción empresarial se está volviendo más creíble a medida que los proveedores construyen sistemas más densos y manejables para la implementación local. Dell dijo que su Pro Precision 7 R1 fue diseñado para llevar alta densidad de GPU a un formato compacto de estación de trabajo en bastidor, que se adapta a entornos de ingeniería y de IA distribuida. AMD también amplió el conjunto de opciones para este grupo de compradores con la Radeon AI PRO R9700 y el soporte de ROCm 6.4.1 para inferencia y flujos de trabajo de modelos personalizados. Los compradores de gobierno, defensa, estaciones de trabajo OEM, automotriz, telecomunicaciones e industrial añaden mayor profundidad, pero tienden a moverse a través de ciclos de calificación más largos. Eso significa que el mercado de GDDR7 para GPU de inferencia de IA todavía está anclado por los hiperescaladores hoy, mientras que las TI empresariales se están convirtiendo en la fuente más importante de diversificación incremental.

Análisis Geográfico

América del Norte representó el 45,9% de la participación del mercado de GDDR7 para GPU de inferencia de IA en 2025, convirtiéndola en el mayor contribuyente regional. La región se beneficia de la concentración de operadores de nube en hiperescala, diseñadores de chips de IA y compradores de hardware empresarial en los Estados Unidos. También tiene una fuerte tracción de los operadores de plataformas que pueden comercializar rápidamente la nueva infraestructura de inferencia. AWS lo demostró en enero de 2026, con su lanzamiento de EC2 G7e, que llevó la capacidad de inferencia basada en GDDR7 a una amplia oferta de nube empresarial. América del Norte también da forma a la hoja de ruta del producto porque muchas decisiones a nivel de sistema por parte de arquitectos de GPU, empresas de nube y pilas de software empresarial comienzan allí.

Europa representa una parte más pequeña pero estable del mercado de GDDR7 para GPU de inferencia de IA, respaldada por la adopción de IA empresarial, la automatización industrial y el interés del sector público en entornos de cómputo más controlados. La región es adecuada para implementaciones de estaciones de trabajo y dispositivos donde importan la privacidad, el manejo de datos y el control local. La demanda de defensa también se está volviendo más visible, especialmente en formatos de cómputo embebido y robustizado. El lanzamiento de Kontron en julio de 2026 del VX33211 para inferencia de IA en defensa y aeroespacial refleja ese cambio hacia plataformas de borde listas para misiones. Estos factores le dan a Europa una trayectoria de crecimiento moderada en lugar de un aumento repentino de volumen.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 43% hasta 2031, y se destaca porque combina el liderazgo en producción con una creciente demanda de usuarios finales. Samsung y SK hynix le dan a la región un peso importante en el lado de la oferta, mientras que China, Japón, Corea del Sur y Taiwán añaden importantes roles de demanda e integración. Reuters informó que el producto Blackwell de NVIDIA enfocado en China usaría GDDR7 en lugar de HBM, lo que muestra cómo las condiciones de política y acceso regional están reformando el diseño de hardware en Asia. Micron también posicionó GDDR7 para flujos de trabajo de PC de IA y cómputo híbrido en Japón, lo que apunta a una demanda empresarial en expansión más allá de la infraestructura de nube únicamente. El Resto del Mundo sigue siendo más pequeño hoy, pero la inversión en IA soberana y la expansión de la infraestructura de nube podrían elevar su papel más adelante en el período de pronóstico.

Panorama Competitivo

El mercado de GDDR7 para GPU de inferencia de IA está moderadamente concentrado en la capa de suministro de chips de memoria y más fragmentado en la capa de integración de sistemas. Samsung, SK hynix y Micron controlan el suministro de chips GDDR7, lo que le da al lado de la memoria de la cadena de valor un panorama competitivo estrecho. Al mismo tiempo, la competencia a nivel de sistema es más amplia porque los operadores de nube, los proveedores de estaciones de trabajo, los fabricantes de placas y los integradores de dispositivos dan forma al posicionamiento del producto. Esta estructura de dos niveles significa que el poder de fijación de precios, el apalancamiento de calificación y la planificación de capacidad están concentrados en el nivel de componentes, mientras que las estrategias de configuración e implementación son más diversas en el nivel inferior. El mercado de GDDR7 para GPU de inferencia de IA, por lo tanto, muestra una alta dependencia de unos pocos proveedores de memoria, aunque las soluciones para el usuario final llegan al mercado a través de muchos canales diferentes.

Varios movimientos estratégicos subrayan cómo los proveedores y los proveedores de plataformas están tratando de fortalecer sus posiciones. Samsung anunció el primer DRAM GDDR7 de 24 Gb de la industria para la computación de IA de próxima generación y enfatizó tanto la mayor densidad como el menor consumo de energía, lo que le ayuda a competir en escala y eficiencia al mismo tiempo. AMD amplió el campo de GPU profesionales en julio de 2025 con la Radeon AI PRO R9700, dándole a los usuarios empresariales una segunda ruta de plataforma principal para tareas de inferencia y flujo de trabajo de modelos. AWS luego extendió el alcance de GDDR7 al empaquetarlo en instancias de nube EC2 G7e, lo que convierte una elección de componente en una oferta de servicio escalable. Dell añadió otro ángulo con el Pro Precision 7 R1, que muestra que la implementación local densa se está convirtiendo en un carril competitivo significativo.

El soporte tecnológico y los estándares también están dando forma a la rivalidad en el mercado de GDDR7 para GPU de inferencia de IA. El estándar JESD239 de JEDEC le da al mercado una base de interoperabilidad compartida, lo que reduce el riesgo de un ecosistema cerrado. Rambus ha construido una posición sólida en torno a la IP de controladores y ha enmarcado GDDR7 como una opción a largo plazo para el escalado de memoria gráfica enfocada en IA. Reuters también mostró cómo las reglas de exportación pueden afectar la arquitectura del producto, lo que significa que la regulación ahora tiene una influencia directa en los resultados competitivos en el diseño de aceleradores. En los próximos años, los ganadores en el mercado de GDDR7 para GPU de inferencia de IA probablemente serán las empresas que puedan asegurar el suministro, calificar múltiples densidades y niveles de velocidad, y empaquetar esas opciones en sistemas de nube, estaciones de trabajo y borde con claras ventajas de costo.

Líderes de la Industria de GDDR7 para GPU de Inferencia de IA

-

Samsung Electronics Co., Ltd.

-

SK hynix Inc.

-

Micron Technology, Inc.

-

NVIDIA Corporation

-

Advanced Micro Devices, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2026: Kontron lanzó el VX33211, una placa GPU VPX de 3U impulsada por la GPU NVIDIA RTX PRO 2000 Blackwell, integrando 8 GB GDDR7 con 384 GB/s de ancho de banda para inferencia de IA en defensa y aeroespacial, incluyendo el procesamiento de sensores EO/IR y análisis de inteligencia en tiempo real. Diseñado según los estándares robustos OpenVPX alineados con SOSA, el lanzamiento marcó la entrada significativa de GDDR7 en el hardware de inferencia de grado militar, un segmento previamente inaccesible debido a la menor densidad y ancho de banda de GDDR6.

- Abril de 2026: Micron añadió oficialmente GDDR7 de 24 Gb a su catálogo de productos disponible públicamente, completando el ecosistema de suministro calificado de tres proveedores para GDDR7 de 3 GB por chip junto con Samsung y SK hynix. Esta diversificación del suministro reduce materialmente el riesgo de fuente única para los integradores de sistemas GPU que construyen plataformas de inferencia de IA de próxima generación.

- Enero de 2026: Amazon Web Services lanzó instancias EC2 G7e impulsadas por GPUs NVIDIA RTX PRO 6000 Blackwell Server Edition, ofreciendo hasta 768 GB de memoria GPU GDDR7 por instancia con 1,85 veces el ancho de banda de memoria GPU de las instancias de la serie G de generación anterior, haciendo que la inferencia de IA basada en GDDR7 sea accesible para los usuarios de nube empresarial a escala de terabytes.

- Septiembre de 2025: NVIDIA solicitó a Samsung que duplicara su volumen de producción de GDDR7 para respaldar la GPU de IA Blackwell B40 para el mercado chino. Samsung completó la expansión de instalaciones en semanas, con la producción en masa inminente ya que la demanda anual del B40 se estimó en 1 millón de unidades, generando 384 millones USD en ingresos por GDDR7 para Samsung según las proyecciones de Morgan Stanley.

Alcance del Informe Global del Mercado de GDDR7 para GPU de Inferencia de IA

El Informe del Mercado de GDDR7 para GPU de Inferencia de IA está Segmentado por Densidad de Memoria (16 Gb, 24 Gb y 32 Gb y Superior), Tasa de Datos de Memoria (Hasta 32 Gbps y Superior a 32 Gbps), Aplicación (Inferencia de IA en Centros de Datos, Inferencia de IA en el Borde, IA para Estaciones de Trabajo y Más), Industria del Usuario Final (Centros de Datos en la Nube e Hiperescala, TI Empresarial, Estaciones de Trabajo OEM, Gobierno y Defensa y Más) y Geografía (América del Norte, Europa, Asia-Pacífico y Resto del Mundo). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| 16 Gb |

| 24 Gb |

| 32 Gb y Superior |

| Hasta 32 Gbps |

| Superior a 32 Gbps |

| Inferencia de IA en Centros de Datos |

| Inferencia de IA en el Borde |

| IA para Estaciones de Trabajo |

| Aceleración de IA para Consumidores |

| Centros de Datos en la Nube e Hiperescala |

| TI Empresarial |

| Estaciones de Trabajo OEM |

| Gobierno y Defensa |

| Otras Industrias de Usuarios Finales |

| América del Norte | |

| Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| Taiwán | |

| Resto de Asia-Pacífico | |

| Resto del Mundo |

| Por Densidad de Memoria | 16 Gb | |

| 24 Gb | ||

| 32 Gb y Superior | ||

| Por Tasa de Datos de Memoria | Hasta 32 Gbps | |

| Superior a 32 Gbps | ||

| Por Aplicación | Inferencia de IA en Centros de Datos | |

| Inferencia de IA en el Borde | ||

| IA para Estaciones de Trabajo | ||

| Aceleración de IA para Consumidores | ||

| Por Industria del Usuario Final | Centros de Datos en la Nube e Hiperescala | |

| TI Empresarial | ||

| Estaciones de Trabajo OEM | ||

| Gobierno y Defensa | ||

| Otras Industrias de Usuarios Finales | ||

| Por Geografía | América del Norte | |

| Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| Taiwán | ||

| Resto de Asia-Pacífico | ||

| Resto del Mundo | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el espacio de GDDR7 para GPU de inferencia de IA en 2031?

Se prevé que el tamaño del mercado de GDDR7 para GPU de inferencia de IA alcance 5,03 mil millones USD en 2031, aumentando desde 0,89 mil millones USD en 2026 a una CAGR del 41,4%.

¿Qué está impulsando el crecimiento en la adopción de GDDR7 para GPU de inferencia de IA?

El crecimiento está siendo impulsado por el paso del entrenamiento centralizado de IA hacia la inferencia distribuida, junto con la necesidad de mayor ancho de banda, menor latencia y mejor control del costo del sistema.

¿Qué área de aplicación lidera actualmente la demanda de GPU de inferencia de IA basadas en GDDR7?

La inferencia de IA en centros de datos lideró con una participación del 48,2% en 2025, respaldada por la implementación en nube e hiperescala de capacidad de GPU enfocada en inferencia.

¿Qué área de aplicación está creciendo más rápido?

La inferencia de IA en el borde es la aplicación de más rápido crecimiento, con una CAGR proyectada del 43,8% hasta 2031 a medida que la implementación se extiende hacia puntos finales industriales, de defensa y empresariales.

¿Qué grupo de usuarios finales está gastando más en estas GPU?

Los centros de datos en la nube e hiperescala tuvieron la mayor participación con el 57,6% en 2025, reflejando su papel como los principales compradores institucionales de hardware de inferencia.

¿Qué región se espera que crezca más rápido?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 43% hasta 2031 porque combina el liderazgo en producción de GDDR7 con una fuerte demanda regional de hardware de inferencia.

Última actualización de la página el: