Tamaño y Participación del Mercado de Sistemas Neumáticos de Gestión de Residuos del CCG

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

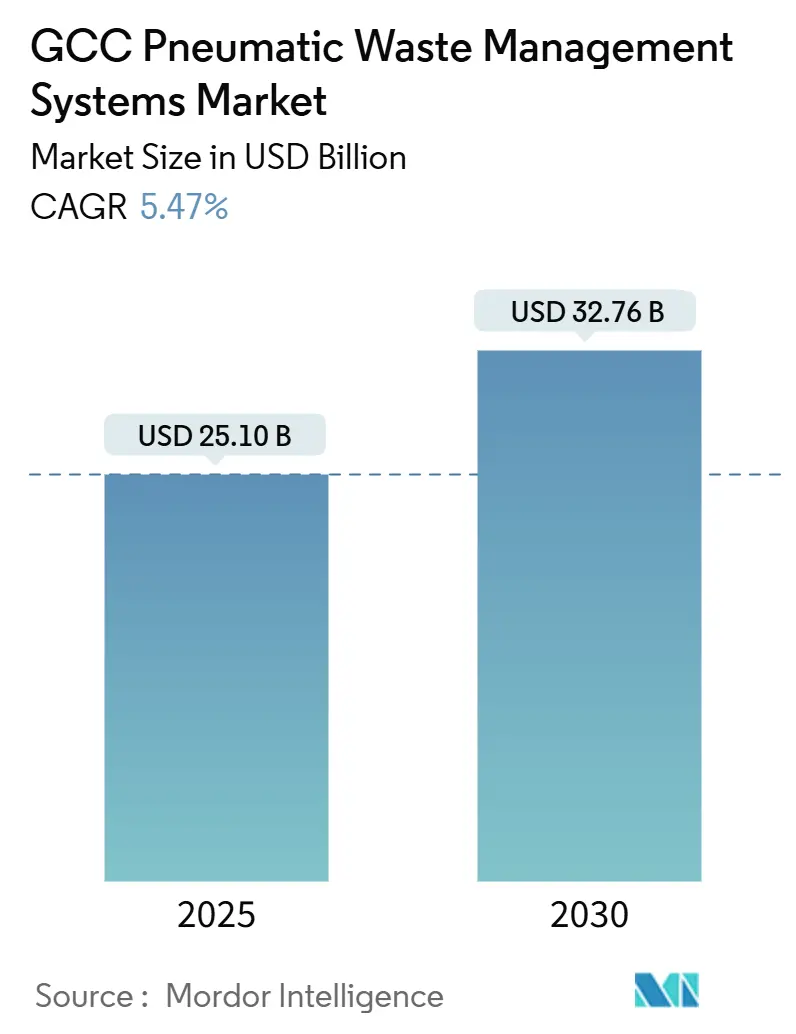

| Tamaño del Mercado (2025) | 25.10 Mil millones de dólares |

| Tamaño del Mercado (2030) | 32.76 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.47% CAGR |

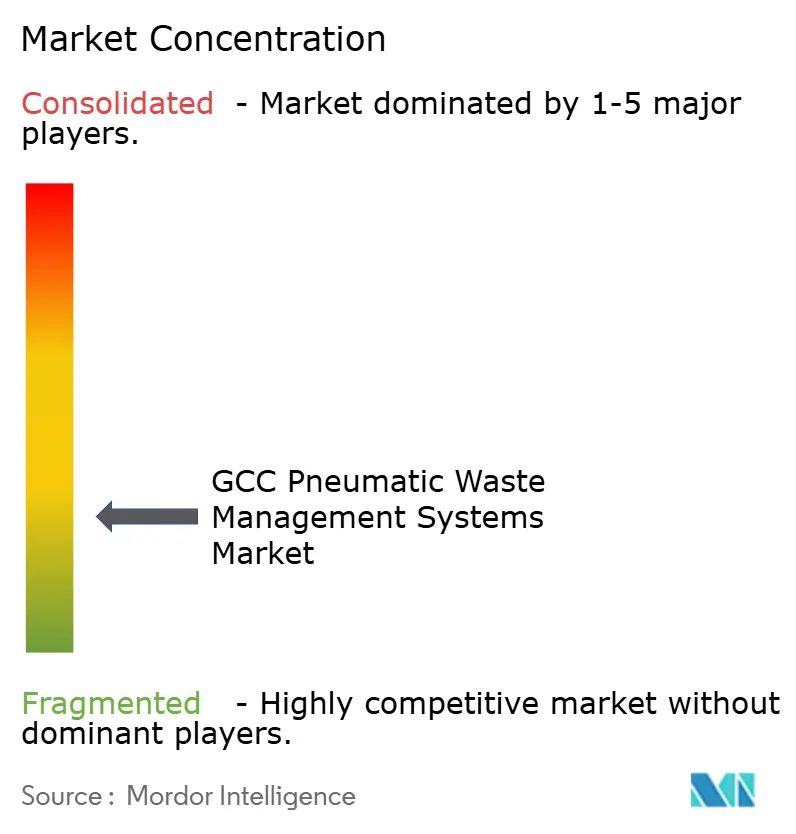

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Sistemas Neumáticos de Gestión de Residuos del CCG por Mordor Intelligence

El tamaño del Mercado de Sistemas Neumáticos de Gestión de Residuos del CCG se estima en USD 25,10 mil millones en 2025, y se espera que alcance los USD 32,76 mil millones en 2030, a una CAGR del 5,47% durante el período de pronóstico (2025-2030). El aumento de la inversión en gigaproyectos, la expansión de la capacidad de conversión de residuos en energía y los mandatos de desvío más estrictos son los tres catalizadores de crecimiento más influyentes. Arabia Saudita sigue siendo el principal centro de demanda, mientras que los Emiratos Árabes Unidos (EAU) registran la expansión más rápida a nivel de país. Las torres residenciales representan actualmente más de la mitad de las entradas instaladas, aunque los hospitales y los grandes centros de transporte están acelerando la adopción para cumplir con los requisitos de control de infecciones y control de olores. Los fabricantes de equipos originales (OEM) europeos continúan dominando el suministro de tecnología, aunque los proveedores de servicios regionales se están moviendo rápidamente para aumentar la densidad de mantenimiento y reducir el tiempo de inactividad.

Conclusiones Clave del Informe

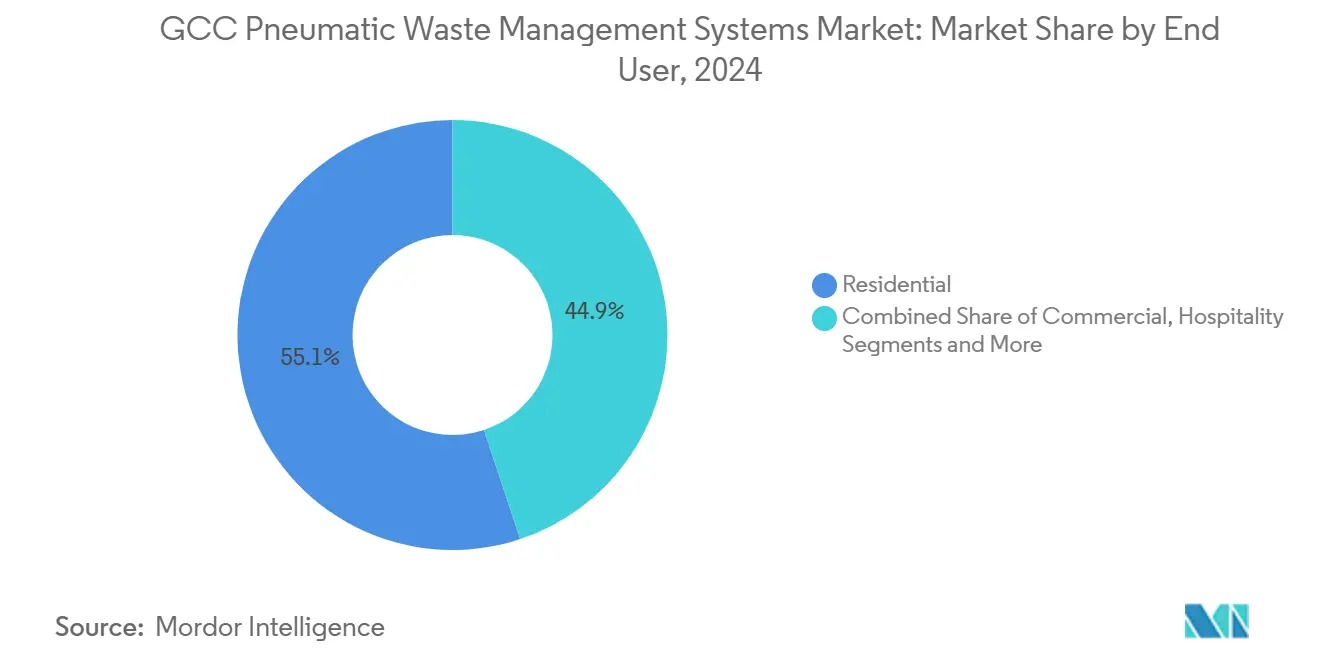

- Por usuario final, los edificios residenciales lideraron con una participación de ingresos del 55,1% en 2024; las instalaciones sanitarias avanzan a una CAGR del 6,01% hasta 2030.

- Por tipo de sistema, las redes estacionarias automatizadas de recolección de residuos representaron el 65,1% del tamaño del mercado de sistemas neumáticos de gestión de residuos del CCG en 2024, mientras que las soluciones de vehículos de vacío móviles crecen a una CAGR del 6,21% hasta 2030.

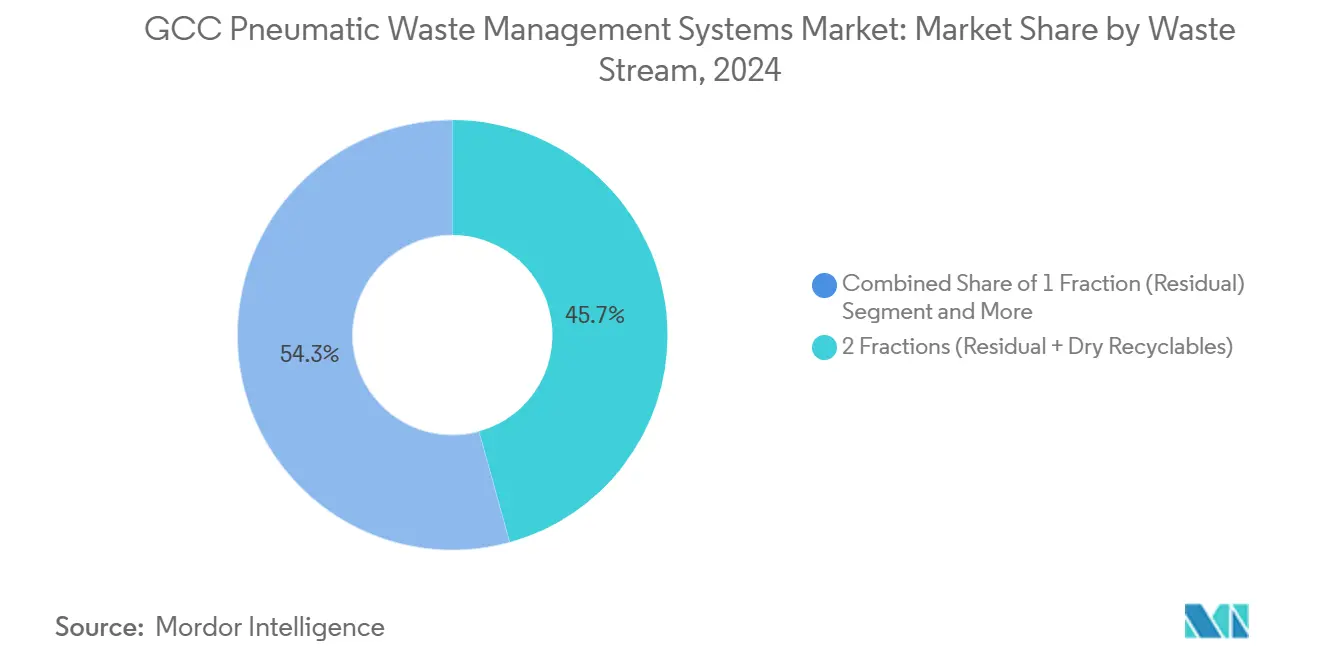

- Por flujo de residuos, las configuraciones de dos fracciones capturaron una participación del 45,7% en 2024, mientras que se proyecta que los sistemas de tres a cuatro fracciones crezcan a una CAGR del 6,67% hasta 2030.

- Por fase del proyecto, los despliegues en obra nueva representaron el 72,3% de la participación del mercado de sistemas neumáticos de gestión de residuos del CCG en 2024; los proyectos de rehabilitación registran la CAGR proyectada más alta del 6,91% hasta 2030.

- Por país, Arabia Saudita mantuvo el 47,6% de la participación del mercado de sistemas neumáticos de gestión de residuos del CCG en 2024, mientras que se prevé que los EAU se expandan a una CAGR del 7,03% hasta 2030.

Tendencias e Información del Mercado de Sistemas Neumáticos de Gestión de Residuos del CCG

Análisis del Impacto de los Impulsores

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mega/gigaproyectos que especifican redes neumáticas | +1.8% | Arabia Saudita, EAU, Catar | Mediano plazo (2-4 años) |

| Mandatos de sostenibilidad que impulsan la recolección segregada en origen | +1.5% | Todo el CCG | Largo plazo (≥ 4 años) |

| Higiene y control de olores en instalaciones de alto tráfico | +1.0% | EAU, Arabia Saudita, Catar | Corto plazo (≤ 2 años) |

| Reducción de mano de obra y tráfico en distritos densamente poblados | +0.9% | EAU, Arabia Saudita | Mediano plazo (2-4 años) |

| Integración con plataformas de IoT y energía de ciudades inteligentes | +0.3% | Zonas piloto en todo el CCG | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mega/Gigaproyectos que Especifican Sistemas de Residuos por Vacío Subterráneo

Los megadesarrollos como el corredor de 170 km² "The Line" de NEOM y la Fase II de Masdar City incorporan tuberías de vacío bajo tierra, eliminando los camiones en superficie y asegurando ingresos de concesión de 25 a 30 años para los operadores del sistema. La asignación presupuestaria pública de Arabia Saudita para 2025 de USD 11.200 millones para infraestructura de transporte y ciudades inteligentes impulsa la integración en la fase de diseño de corredores de servicios públicos compartidos. Especificaciones similares en el distrito Lusail de 38 km² de Catar, que alberga a 200.000 residentes, validan la viabilidad económica a escala de distrito. Dado que dichos proyectos adjudican contratos durante la planificación maestra, las ofertas de recolección manual en competencia nunca entran en consideración. La cartera resultante sustenta la demanda recurrente de hardware OEM y contratos de operaciones a largo plazo[1]Ministerio de Finanzas de Arabia Saudita, "Presupuesto 2025," mof.gov.sa.

Mandatos de Sostenibilidad y Objetivos de Desvío

Arabia Saudita exige un desvío del 82% de los residuos sólidos municipales para 2035, una política que requiere segregación a nivel de entrada en lugar de clasificación posterior. El marco prevé una contribución al PIB de USD 32.000 millones y una reducción de 73 millones de toneladas de CO₂, reencuadrando los sistemas de vacío como infraestructura en lugar de costo operativo. La Ley Federal 12 de 2018 de los EAU tiene como objetivo un desvío del 75%, mientras que la hoja de ruta de residuos de Dubai de USD 20.260 millones busca una participación del sector privado del 95%. Bee'ah de Sharjah ya logra un desvío del 76% en 3 millones de toneladas anuales combinando entradas neumáticas con una planta de conversión de residuos en energía (WtE) de 300.000 toneladas. El impulso regulatorio, por tanto, convierte la tecnología opcional en una necesidad de cumplimiento en toda la región.

Requisitos de Higiene, Control de Olores y Control de Plagas

Los hospitales, aeropuertos y centros comerciales prefieren los sistemas neumáticos sellados para cumplir con los protocolos de control de infecciones que prohíben la manipulación manual de residuos. Los complejos sanitarios de Dubái y Abu Dabi citan una reducción de incidentes de plagas y un 90% menos de quejas por olores tras la instalación de rehabilitación. Las ciudades médicas de Riad se hacen eco de estos resultados y señalan una mejora en las métricas de satisfacción de los pacientes. Los rápidos aumentos de afluencia en el Aeropuerto Internacional Hamad impulsan igualmente la adopción neumática para mantener la higiene en la zona aeroportuaria mientras se reducen los movimientos de vehículos. A medida que se endurecen los estándares de seguridad sanitaria, las penalizaciones establecidas y las puntuaciones de acreditación aceleran las decisiones de adquisición.

Objetivos de Reducción de Mano de Obra y Tráfico

Los distritos de uso mixto densamente poblados como Dubai Marina, Downtown Dubai y el distrito central de negocios de Riad enfrentan una congestión crónica de camiones. Los promotores informan de ahorros en costos de mano de obra de 70 equivalentes a tiempo completo por cada 10.000 apartamentos tras el cambio de la recolección manual a las redes de vacío. Las autoridades municipales obtienen beneficios colaterales en reducción de ruido y menor mantenimiento de carreteras. Los ahorros compensan parte del elevado gasto de capital inicial y mejoran el retorno de la inversión bajo modelos de concesión de pago por tonelada. A medida que los centros urbanos se redesarrollan, estos argumentos económicos resultan convincentes tanto para las partes interesadas públicas como privadas.

Análisis del Impacto de las Restricciones

| Restricción | ( ~ ) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevado gasto de capital inicial y complejidad de rehabilitación frente a la recolección convencional en la acera | -1.2% | Baréin, Omán, Kuwait (municipios con presupuesto limitado) | Corto plazo (≤ 2 años) |

| Dependencia del proveedor, mantenimiento especializado y componentes importados que elevan los costos del ciclo de vida y el riesgo de tiempo de inactividad | -0.8% | Todos los mercados del CCG, agudo en ciudades remotas o secundarias | Mediano plazo (2-4 años) |

| Desafíos de coordinación (permisos, corredores de servicios públicos, seguridad contra incendios/vida) que prolongan los plazos de diseño y construcción | -0.5% | Proyectos de rehabilitación en Dubái, Abu Dabi, Riad | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevado Gasto de Capital Inicial y Complejidad de Rehabilitación

La instalación de tuberías subterráneas cuesta entre USD 1.200 y 1.800 por metro, entre 3,3 y 6,6 veces más que la recolección en la acera cuando se analiza en un horizonte de valor presente neto a 20 años. Los proyectos en zonas ya construidas deben planificar los trabajos en torno a edificios ocupados, prolongando los plazos hasta dos años. Los conductos con clasificación contra incendios y los enclavamientos de detección de humo añaden otro 15-20% a los costos estructurales según los códigos de los EAU. Las bajas tarifas de vertedero de USD 10-15 por tonelada debilitan aún más el cálculo del período de recuperación sin impulsores regulatorios. En consecuencia, la penetración de la rehabilitación se mantiene en solo el 27,7% del mercado de sistemas neumáticos de gestión de residuos del CCG[2]Oficina del Presidente del Municipio de Manhattan, "Estudio de Viabilidad de Recolección Neumática," manhattanbp.nyc.gov.

Dependencia del Proveedor y Mantenimiento Especializado

Las válvulas de vacío y los conjuntos de sensores son propietarios, con plazos de entrega de 12 a 16 semanas desde las fábricas europeas. Los operadores en Omán y Baréin mantienen inventarios de repuestos de seis meses para evitar paradas no planificadas, inmovilizando capital de trabajo. Las plataformas de mantenimiento predictivo suministradas por Caverion reducen el tiempo de inactividad, aunque las interrupciones no planificadas aún consumen hasta el 4% de las horas operativas y generan costosas copias de seguridad de recolección manual. Los contratos de mantenimiento tienen primas del 25-30% sobre el transporte convencional, lo que deprime la economía del ciclo de vida y disuade a algunas licitaciones municipales.

Análisis de Segmentos

Por Usuario Final: El Sector Residencial Lidera, el Sector Sanitario Acelera

Los complejos residenciales capturaron el 55,1% de la participación del mercado de sistemas neumáticos de gestión de residuos del CCG en 2024, reflejando la adopción torre por torre en Dubai Marina, Downtown Dubai y Lusail City. El segmento se beneficia de menores quejas por plagas y mayores valores de propiedad, manteniendo altas las tasas de ocupación. Sin embargo, las instalaciones sanitarias registran la CAGR más rápida del 6,01% hasta 2030 a medida que se endurecen los estándares de control de infecciones. La Corporación Médica Hamad desvió 821,8 toneladas de residuos en 2024 con segregación en cabecera de cama apoyada por conductos neumáticos. Los hospitales valoran las tuberías selladas que eliminan la manipulación manual y reducen las lesiones por objetos cortopunzantes, reforzando la propuesta de valor de la tecnología.

En el mercado más amplio de sistemas neumáticos de gestión de residuos del CCG, los aeropuertos, centros comerciales y establecimientos de hostelería instalan entradas para obtener la certificación LEED o Estidama. El Aeropuerto Internacional de Dubái redujo los movimientos de camiones en un 50% mientras elevaba el desvío por encima del 60% en 2023. Mientras tanto, campus universitarios como la Universidad Rey Abdulá de Ciencia y Tecnología integran alimentaciones neumáticas con digestores anaerobios para materiales orgánicos, ilustrando la escalabilidad modular. Colectivamente, estos nichos añaden resiliencia a los flujos de ingresos y amortiguan el riesgo de desaceleración residencial.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Sistema: Las Redes Estacionarias Dominan, las Variantes Móviles Ganan Participación

Los sistemas estacionarios automatizados de recolección de residuos mantuvieron el 65,1% del tamaño del mercado de sistemas neumáticos de gestión de residuos del CCG en 2024, anclados por instalaciones emblemáticas como la red de tuberías de 65.000 metros de Pearl Qatar. Estos sistemas de vacío completo manejan volúmenes a escala de distrito que superan las 100 toneladas diarias y se conectan sin problemas con las plantas de conversión de residuos en energía. Sin embargo, los sistemas de vehículos de vacío móviles están creciendo a una CAGR del 6,21%, favorecidos para zonas de rehabilitación donde la excavación no es práctica. La solución de MariMatic en Al-Masjid al-Haram en La Meca demuestra flexibilidad durante las cargas máximas del Hajj de 110 toneladas por día.

Las líneas personalizadas dentro de los edificios sirven a torres de gran altura y hospitales donde son suficientes recorridos horizontales más cortos. Aunque este microsegmento sigue siendo fragmentado, permite a los promotores cumplir con los umbrales de desvío del código de construcción sin la intensidad de capital de las redes de distrito. A medida que la demanda de rehabilitación aumenta en los núcleos urbanos más antiguos, es probable que las configuraciones móviles e híbridas aseguren una participación incremental, manteniendo dinámico el panorama competitivo.

Por Flujo de Residuos: Los Sistemas de Múltiples Fracciones Aceleran

Los sistemas de dos fracciones, que cubren residuos residuales y reciclables secos, controlaron el 45,7% de las instalaciones de 2024, cumpliendo con las regulaciones básicas de desvío con una complejidad operativa manejable. Sin embargo, las configuraciones de tres y cuatro fracciones avanzan rápidamente a una CAGR del 6,67% porque las plantas de conversión de residuos en energía demandan materia prima con una humedad inferior al 40% y un poder calorífico superior a 8 MJ/kg. La planta Warsan de Dubái de USD 1.090 millones ejemplifica este requisito, procesando 1,9 millones de toneladas anuales para 200 MW de potencia.

Los sistemas de una sola fracción persisten en torres heredadas, pero su participación se erosiona a medida que los proyectos de rehabilitación añaden entradas de reciclaje. Los flujos especiales como los objetos cortopunzantes médicos tienen tarifas premium de USD 200-400 por tonelada debido a los estrictos protocolos del Centro del CCG para el Control de Infecciones. A medida que se fortalecen las regulaciones de economía circular, los proveedores de tecnología priorizarán tolvas flexibles y válvulas codificadas por colores que permitan una fácil actualización del servicio de dos a cuatro fracciones sin grandes obras civiles.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Fase del Proyecto: La Obra Nueva Domina, la Rehabilitación Gana Impulso

Los despliegues en obra nueva constituyeron el 72,3% de las instalaciones en 2024, impulsados por los 13 gigaproyectos de la Visión 2030 de Arabia Saudita y el desarrollo del legado de Expo City Dubai en los EAU. La incorporación de tuberías durante los trabajos de cimentación reduce el costo instalado entre un 40 y un 60% en comparación con la excavación posterior. Los proyectos de rehabilitación, aunque solo representan el 27,7% hoy en día, muestran la CAGR más alta del 6,91% hasta 2030 a medida que Riad, Yeda y Kuwait City pilotan redes de vacío en núcleos congestionados[3]Visión 2030, "Cartera de Gigaproyectos," vision2030.gov.sa.

El mapeo tridimensional de los servicios públicos heredados y la excavación gradual callejón por callejón extienden los plazos de rehabilitación a 24 meses, pero la mejora del tráfico, los olores y los resultados de salud pública hacen que el caso sea convincente para los distritos de alta densidad. Los modelos de financiación municipal que combinan bonos verdes con tarifas de usuario están comenzando a reducir la brecha de recuperación, lo que sugiere que la participación de la rehabilitación aumentará de manera constante en esta década.

Análisis Geográfico

Arabia Saudita mantuvo el 47,6% del valor del mercado en 2024, respaldada por el objetivo del Centro Nacional de Gestión de Residuos de un desvío del 82% para 2035 y una ambición de PIB de USD 32.000 millones para el sector de residuos. El Parque Rey Salmán de 13,4 km² de Riad y la expansión del Aeropuerto Internacional Rey Abdulaziz incorporan tuberías neumáticas, asegurando una demanda de varios años. La financiación pública de USD 17.300 millones para servicios municipales en el presupuesto de 2025 acelera aún más la adopción a escala de distrito.

Los EAU registran la CAGR más rápida de la región del 7,03% hasta 2030, impulsada por la estrategia de USD 20.260 millones de Dubái que asigna el 95% de la recolección y el procesamiento a operadores privados. Bee'ah logra un desvío del 76% en Sharjah, mientras que la instalación FARZ de Imdaad procesa 1.200 toneladas diarias con un desvío de vertedero del 37%. El éxito del Aeropuerto Internacional de Dubái en reducir a la mitad las flotas de carreteras establece un punto de referencia que otros centros de transporte emulan.

Lusail City de Catar y el Aeropuerto Internacional Hamad muestran las ventajas del pionero, manteniendo estable la participación nacional a pesar de una población más pequeña. Kuwait, Omán y Baréin siguen siendo incipientes pero activos: la aplicación Omniya de Kuwait vincula el reciclaje de plásticos con recompensas digitales, Omán planea una planta de conversión de residuos en energía de 100 MW que requiere materia prima segregada por vacío, y Baréin pilota sensores IoT para camiones que se alinean con la telemetría neumática. Colectivamente, estos desarrollos garantizan que el mercado de sistemas neumáticos de gestión de residuos del CCG mantenga bolsas de crecimiento de dos dígitos incluso fuera de sus dos economías más grandes.

Panorama Competitivo

La competencia está fragmentada, con cinco OEM europeos —Envac, MariMatic, Logiwaste, STREAM Environment y Ros Roca— controlando el suministro de tecnología. Envac por sí solo opera la red Pearl Qatar de 135 toneladas por día, el sistema del Aeropuerto Internacional Hamad de 170 toneladas y una instalación de 145 toneladas en el Distrito Financiero Rey Abdulá de Riad. MariMatic se diferencia con camiones de vacío móviles, ahorrando hasta un 40% en gasto de capital para ubicaciones impulsadas por eventos como Al-Masjid al-Haram.

Los integradores regionales Bee'ah, Tadweer, Averda, Dulsco e Imdaad se centran en las operaciones, el mantenimiento y la logística de materia prima hacia las plantas de conversión de residuos en energía. El modelo verticalmente integrado de Bee'ah —desde la entrada hasta la planta de conversión de residuos en energía de 30 MW— logra un récord de desvío del 76% en Sharjah. La iniciativa "Residuo Cero" de Tadweer procesará 1,5 millones de toneladas anuales en dos instalaciones de los EAU, requiriendo alimentaciones neumáticas de múltiples fracciones.

Los movimientos estratégicos giran en torno a la consolidación y la financiación. La adquisición de Averda por parte de Brookfield Infrastructure por USD 1.100 millones en 2024 señala el apetito del capital privado por plataformas escalables. Imdaad y Dulsco aseguran contratos plurianuales con el Municipio de Dubái que vinculan las redes neumáticas con las instalaciones de recuperación de materiales. Mientras tanto, los OEM persiguen el ensamblaje local y el almacenamiento de repuestos para mitigar los riesgos cambiarios y de plazos de entrega, lo que sugiere una erosión gradual de la dependencia del proveedor a lo largo del horizonte de pronóstico.

Líderes de la Industria de Sistemas Neumáticos de Gestión de Residuos del CCG

-

Envac

-

MariMatic

-

Logiwaste

-

STREAM Environment

-

Ros Roca SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Baréin desplegó un sistema de monitoreo de transporte de residuos con IoT junto con stc Bahrain y Smart City Expo para integrar datos de rutas con gemelos digitales de ciudades inteligentes.

- Enero de 2025: Averda ganó una concesión de recolección de residuos en Abu Dabi por cinco años tras su venta de USD 1.100 millones a Brookfield, desbloqueando capital para mejoras tecnológicas.

- Diciembre de 2024: Imdaad registró ingresos de USD 272 millones, un crecimiento interanual del 21%, con el 35% proveniente de servicios medioambientales y su instalación FARZ desviando el 37% de los residuos entrantes.

- Octubre de 2024: Dulsco inauguró una instalación de recuperación de materiales de 1.200 toneladas por día en Abu Dabi, produciendo 150 toneladas de combustible derivado de residuos diariamente.

Alcance del Informe del Mercado de Sistemas Neumáticos de Gestión de Residuos del CCG

| Residencial | Torres de Gran Altura / Apartamentos |

| Complejos de Villas | |

| Comercial | |

| Hostelería | |

| Sanitario | |

| Transporte e Infraestructura Pública | |

| Otros (Parques Industriales, Universidades) |

| Neumático Estacionario (AWCS/AVAC) |

| AWCS Móvil / Localizado |

| Otros (Personalizado dentro del Edificio) |

| 1 Fracción (Residuos Residuales) |

| 2 Fracciones (Residuos Residuales + Reciclables Secos) |

| 3-4 Fracciones incluidos Orgánicos |

| Flujos Especiales (Sanitario/Ropa de Cama) |

| Obra Nueva / Greenfield |

| Rehabilitación / Brownfield |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Catar |

| Kuwait |

| Omán |

| Baréin |

| Por Usuario Final | Residencial | Torres de Gran Altura / Apartamentos |

| Complejos de Villas | ||

| Comercial | ||

| Hostelería | ||

| Sanitario | ||

| Transporte e Infraestructura Pública | ||

| Otros (Parques Industriales, Universidades) | ||

| Por Tipo de Sistema | Neumático Estacionario (AWCS/AVAC) | |

| AWCS Móvil / Localizado | ||

| Otros (Personalizado dentro del Edificio) | ||

| Por Flujo de Residuos / Número de Fracciones | 1 Fracción (Residuos Residuales) | |

| 2 Fracciones (Residuos Residuales + Reciclables Secos) | ||

| 3-4 Fracciones incluidos Orgánicos | ||

| Flujos Especiales (Sanitario/Ropa de Cama) | ||

| Por Fase del Proyecto | Obra Nueva / Greenfield | |

| Rehabilitación / Brownfield | ||

| Por País | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Omán | ||

| Baréin |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de sistemas neumáticos de gestión de residuos del CCG en 2025?

El mercado está valorado en USD 25,10 millones en 2025 y se prevé que crezca hasta USD 32,76 millones en 2030.

¿Qué país impulsa la mayor demanda de sistemas neumáticos de gestión de residuos en el CCG?

Arabia Saudita representa el 47,6% de las instalaciones, respaldada por un mandato de desvío del 82% y gigaproyectos de varios miles de millones de dólares.

¿Qué segmento crece más rápido durante 2025-2030?

Las instalaciones sanitarias registran la CAGR más rápida del 6,01%, impulsada por estrictos estándares de control de infecciones.

¿Por qué los proyectos de rehabilitación son más costosos que los de obra nueva?

Las instalaciones en zonas ya construidas requieren coordinación de servicios públicos, actualizaciones del código contra incendios y excavación por fases que pueden elevar los costos de capital hasta un 60%.

¿Quiénes son los principales proveedores de tecnología?

Envac, MariMatic, Logiwaste, STREAM Environment y Ros Roca dominan el suministro OEM, mientras que Bee'ah, Tadweer, Averda, Dulsco e Imdaad se encargan de las operaciones y el mantenimiento.

¿Cómo apoyan los sistemas neumáticos a las plantas de conversión de residuos en energía?

La segregación de materia prima mediante entradas de múltiples fracciones proporciona materia prima con un poder calorífico consistente y baja humedad, aumentando la eficiencia de generación de las plantas de conversión de residuos en energía.

Última actualización de la página el: