Tamaño y Participación del Mercado GCC ITSM

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

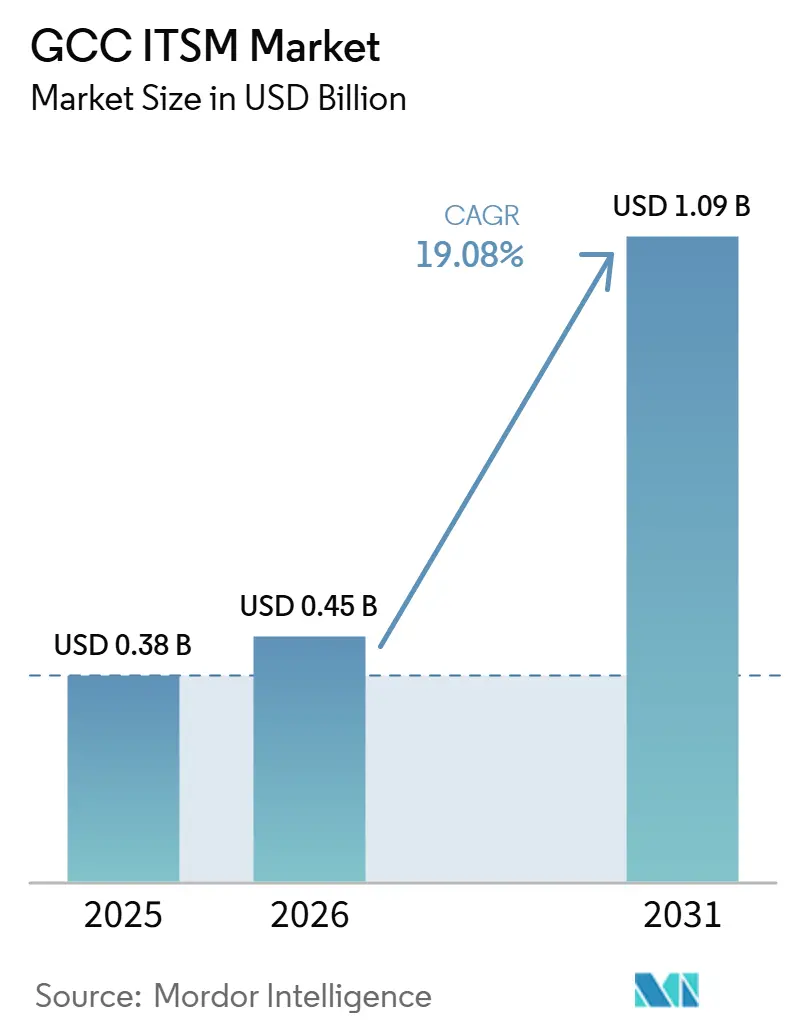

| Tamaño del mercado en el año base (2025) | 0.38 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.08% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado GCC ITSM por Mordor Intelligence

El tamaño del Mercado GCC ITSM fue valorado en 0,38 mil millones de USD en 2025 y se estima que crecerá desde 0,45 mil millones de USD en 2026 hasta alcanzar 1,09 mil millones de USD en 2031, a una CAGR del 19,08% durante el período de pronóstico (2026-2031).

El mercado GCC ITSM se está expandiendo porque los programas de gobierno digital, la adopción más amplia de la nube y la automatización de servicios impulsada por inteligencia artificial están llevando a las organizaciones a formalizar las operaciones de servicio en entornos de TI más grandes y más conectados. La demanda también está siendo moldeada por una carrera de localización, ya que los proveedores con infraestructura en el país, mayor soporte en idioma árabe y un posicionamiento de cumplimiento más claro están mejor posicionados para ganar cuentas reguladas del sector público y empresarial. El mercado también está avanzando más allá de las grandes instituciones, ya que los precios modulares y la menor complejidad de implementación están abriendo espacio para empresas más pequeñas que anteriormente estaban fuera de la base habitual de compradores. Al mismo tiempo, el mercado GCC ITSM todavía enfrenta una ejecución más lenta en algunos proyectos porque las migraciones de sistemas heredados siguen siendo difíciles y el talento experimentado en ITSM es limitado en toda la región. Incluso con esas limitaciones, el caso operativo para la gestión de servicios estructurada sigue siendo sólido porque las agencias públicas y las empresas están gestionando más servicios digitales, más cargas de trabajo en la nube y más automatización de flujos de trabajo que antes.

Conclusiones Clave del Informe

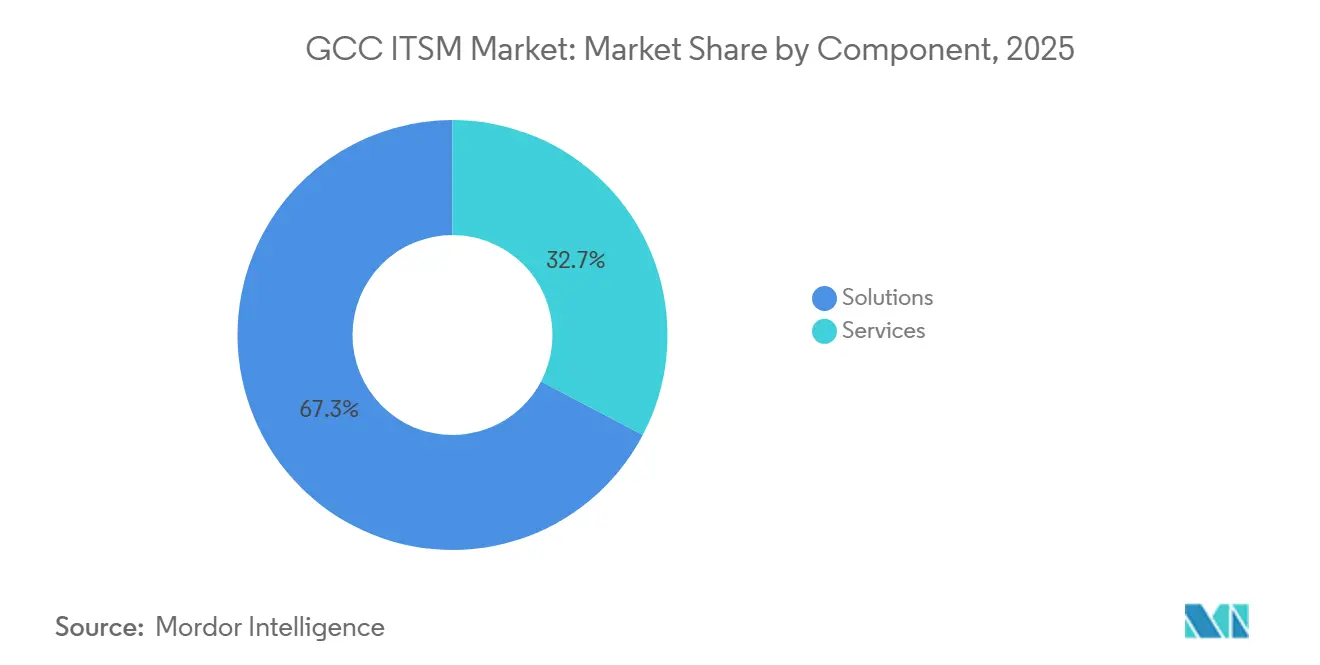

- Por componente, las soluciones tuvieron una participación del 67,30% en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 17,23% hasta 2031.

- Por implementación, la nube tuvo el 72,10% de la participación del mercado GCC ITSM en 2025 y se proyecta que se expandirá a una CAGR del 18,37% hasta 2031.

- Por aplicación, la mesa de servicio y la gestión de incidentes representaron el 30,70% de la participación en 2025, mientras que se proyecta que la gestión del conocimiento crecerá a una CAGR del 17,78% hasta 2031.

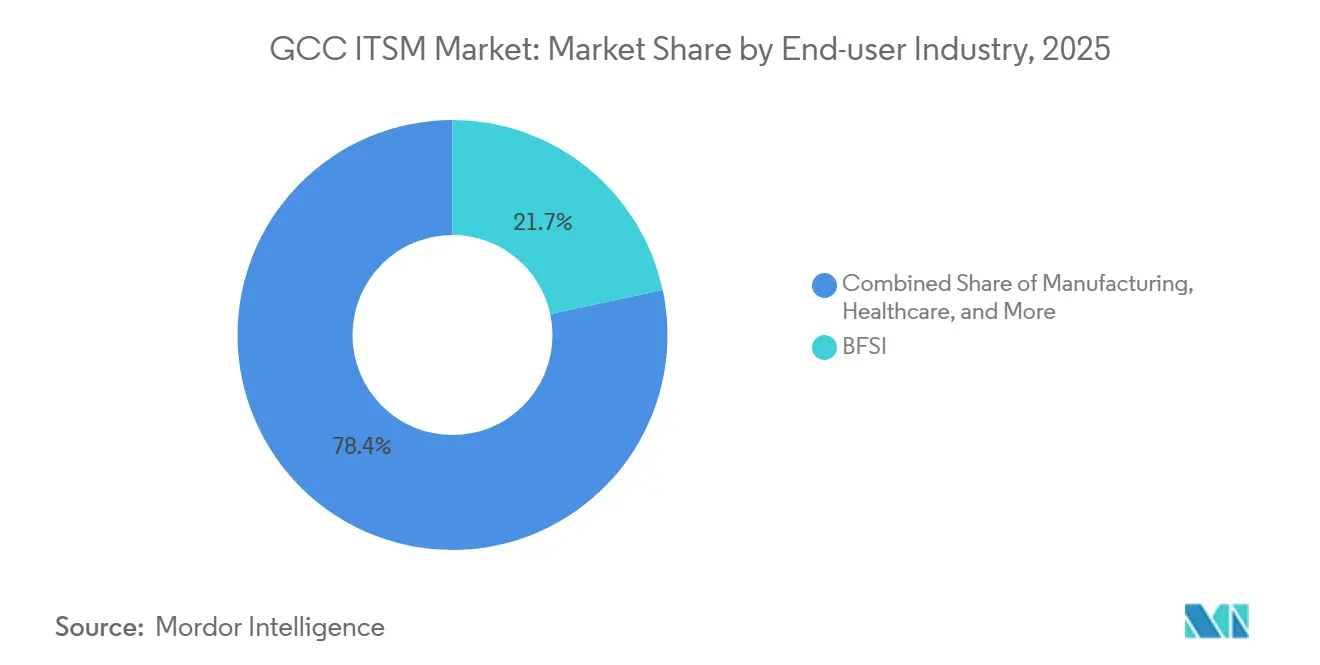

- Por industria de usuario final, BFSI tuvo una participación del 21,65% en 2025, mientras que se proyecta que la atención médica se expandirá a una CAGR del 18,40% hasta 2031.

- Por tamaño de empresa, las grandes empresas tuvieron una participación del 64,20% en 2025, mientras que se proyecta que las PYME crecerán a una CAGR del 17,80% hasta 2031.

- Por país, Arabia Saudita tuvo una participación del 46,40% del tamaño del mercado GCC ITSM en 2025, mientras que se proyecta que los Emiratos Árabes Unidos se expandirán a una CAGR del 17,60% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado GCC ITSM

Análisis de Impacto de Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Modernización del Gobierno y las Empresas con Enfoque en la Nube | +4.2% | Global, con ganancias principales en Arabia Saudita, los Emiratos Árabes Unidos y el GCC en general | Corto plazo (≤ 2 años) |

| Automatización de Servicios Habilitada por IA y Reducción de Tickets | +3.8% | Global, con GCC y Asia-Pacífico liderando la adopción en el sector público | Corto plazo (≤ 2 años) |

| Complejidad de TI Multi-Nube e Híbrida | +2.7% | América del Norte y la UE liderando, con fuerte expansión hacia el GCC | Mediano plazo (2-4 años) |

| Expansión de Flujos de Trabajo de Autoservicio con Bajo Código | +2.1% | Global, con ganancias tempranas en el segmento empresarial de los Emiratos Árabes Unidos y Arabia Saudita | Largo plazo (≥ 4 años) |

| Visibilidad de FinOps y GreenOps dentro de los Flujos de Trabajo ITSM | +1.8% | Europa liderando, expandiéndose al GCC bajo mandatos de ESG y sostenibilidad | Largo plazo (≥ 4 años) |

| Demanda de Soporte para Operaciones Inteligentes, 5G y Borde de Red | +1.5% | Asia-Pacífico como núcleo, con expansión hacia el GCC y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Modernización del Gobierno y las Empresas con Enfoque en la Nube

La modernización liderada por la nube es un importante motor de crecimiento para el mercado GCC ITSM porque las instituciones públicas y las grandes empresas están estandarizando la prestación de servicios en más sistemas digitales. El marco de política de gobierno digital de Arabia Saudita está impulsando a las agencias hacia una gobernanza más estructurada, controles operativos más sólidos y una mayor responsabilidad en la prestación de servicios en las entidades públicas. Los Emiratos Árabes Unidos también tomaron medidas para reforzar la supervisión de los servicios digitales en junio de 2026, cuando estableció una Autoridad Federal de Inteligencia Artificial y Datos para gobernar la calidad de los datos, los estándares de IA y el cumplimiento de la transformación digital en general. Estos cambios son importantes porque una vez que los servicios, los datos y las aprobaciones se consolidan, los procesos de incidentes, solicitudes y cambios también deben gestionarse a través de marcos de gestión de servicios coherentes. Esto hace que la adopción de ITSM sea menos opcional en muchos entornos orientados al público y esté más estrechamente vinculada a la ejecución de políticas y la disciplina operativa.

Automatización de Servicios Habilitada por IA y Reducción de Tickets

La IA está transformando el mercado GCC ITSM de un sistema de registro a un sistema de acción, especialmente en entornos con alto volumen de servicios y solicitudes de soporte repetidas. El gobierno de los Emiratos Árabes Unidos lanzó su primer conjunto de agentes de IA en mayo de 2026 en auditorías fiscales, adquisiciones, servicio al cliente y soporte técnico de TI, lo que demuestra que la automatización de servicios ya está avanzando hacia los flujos de trabajo gubernamentales en vivo[1]The National Staff, "Los Emiratos Árabes Unidos Lanzan el Primer Lote de Agentes de IA para Apoyar Auditorías Fiscales y Servicio al Cliente," The National, thenationalnews.com. Freshworks también introdujo AI Agent Studio en Freshservice en 2026, brindando a los equipos de TI y operaciones una forma sin código para crear agentes de servicio y automatizar rutas de resolución. A medida que las herramientas de IA se convierten en parte de las operaciones de soporte diarias, los compradores están dando más importancia a la capacidad de flujo de trabajo autónomo, la reutilización del conocimiento y la gobernanza integrada que en ciclos de reemplazo anteriores. Esto favorece a los proveedores que pueden combinar la velocidad de automatización con el control de políticas en entornos gubernamentales, bancarios, de atención médica y otros entornos regulados.

Complejidad de TI Multi-Nube e Híbrida

El mercado GCC ITSM también se está beneficiando del hecho de que la mayoría de las grandes organizaciones no están migrando a un entorno de nube único y simple. En cambio, están agregando nuevos servicios digitales mientras mantienen sistemas sensibles, datos de cumplimiento o cargas de trabajo más antiguas en entornos separados que deben gestionarse juntos. El plan de ServiceNow de lanzar centros de datos en Arabia Saudita en 2026 muestra cuánto valoran ahora los compradores el alojamiento local y una mayor alineación con las necesidades de infraestructura soberana. El acuerdo de OpenText de octubre de 2025 con Core42 en los Emiratos Árabes Unidos también apunta a un impulso más amplio en torno a la nube soberana, la infraestructura de IA y los servicios digitales escalables en el sector público. A medida que los entornos se vuelven más mixtos, las empresas necesitan una gobernanza de servicios neutral a la plataforma que pueda conectar incidentes, activos, aprobaciones y registros de cambios en entornos que no se encuentran bajo una sola pila o un solo operador. Esto mantiene al ITSM relevante como capa de control en lugar de simplemente una herramienta de mesa de ayuda.

Expansión de Flujos de Trabajo de Autoservicio con Bajo Código

El diseño de flujos de trabajo con bajo código está ampliando la base direccionable del mercado GCC ITSM porque reduce la dependencia de equipos especializados escasos para cada cambio de servicio. El lanzamiento de AI Agent Studio de Freshworks en 2026 apoya este cambio al permitir que los propietarios de servicios configuren flujos de trabajo automatizados y agentes a través de una interfaz sin código. Esto es importante en el Golfo porque muchas organizaciones están escalando los servicios digitales más rápido de lo que pueden contratar arquitectos ITSM y desarrolladores de flujos de trabajo experimentados. Un estudio académico de 2025 sobre entidades gubernamentales sauditas encontró que la capacitación de la fuerza laboral y el compromiso del liderazgo eran los principales habilitadores de la madurez de ITSM, lo que respalda el caso de las herramientas que reducen el umbral de habilidades para un uso efectivo. Los modelos de bajo código también facilitan que los departamentos de recursos humanos, instalaciones, adquisiciones y otras funciones empresariales adopten flujos de trabajo de servicio sin esperar largos ciclos de desarrollo de los equipos centrales de TI.

Análisis de Impacto de Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Fricción en la Migración de Sistemas Heredados y Bloqueo por Personalización | -2.8% | Global, más pronunciado en el segmento de grandes empresas de Arabia Saudita y los Emiratos Árabes Unidos | Corto plazo (≤ 2 años) |

| Escasez de Arquitectos ITSM y Habilidades en ITOM | -2.2% | Global, con escasez aguda en los centros tecnológicos del GCC | Mediano plazo (2-4 años) |

| Restricciones de Residencia de Datos, Gobernanza de IA y Cumplimiento | -1.5% | Núcleo del GCC, concentrado en Arabia Saudita, los Emiratos Árabes Unidos y Qatar | Mediano plazo (2-4 años) |

| Proliferación de Herramientas y Sobrecarga de Integración entre Soluciones Puntuales | -1.2% | Global, riesgo elevado en grandes entornos empresariales del GCC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fricción en la Migración de Sistemas Heredados y Bloqueo por Personalización

La migración de sistemas heredados sigue siendo un freno real para el mercado GCC ITSM porque los entornos de servicio más antiguos a menudo contienen años de trabajo personalizado local que no puede trasladarse limpiamente a plataformas más nuevas. El problema no es solo el reemplazo de software, sino también la necesidad de preservar el historial de servicios, la lógica de aprobación, los registros de auditoría y los registros de configuración durante la transición. La dirección de la política de gobierno digital de Arabia Saudita otorga un peso claro a la gobernanza, la continuidad del servicio y estándares operativos más sólidos del sector público, lo que aumenta el costo de cometer errores en la migración. La misma presión es visible en los Emiratos Árabes Unidos, donde la nueva Autoridad Federal de Inteligencia Artificial y Datos agrega otra capa de supervisión de servicios digitales que las organizaciones deben acomodar a medida que modernizan los sistemas. Esto significa que incluso los compradores dispuestos pueden enfrentar ciclos de proyecto más largos cuando pasan de herramientas de gestión de tickets más antiguas y flujos de trabajo muy personalizados a plataformas en la nube más estandarizadas.

Escasez de Arquitectos ITSM y Habilidades en ITOM

La escasez de arquitectos ITSM experimentados y especialistas en operaciones de TI está ralentizando el ritmo al que el mercado GCC ITSM puede convertir la demanda en implementaciones en vivo. Las organizaciones pueden ser capaces de comprar licencias rápidamente, pero aún necesitan personal experimentado para diseñar modelos de servicio, gobernar las automatizaciones y conectar los datos de monitoreo con los flujos de trabajo operativos. El trabajo académico de 2025 centrado en Arabia Saudita sobre la madurez de ITSM destacó el valor de la capacitación y el apoyo del liderazgo, lo que demuestra que el desarrollo de capacidades sigue siendo central para una implementación exitosa. El plan del Gabinete de los Emiratos Árabes Unidos de 2026 para capacitar a 80.000 empleados en IA agéntica también refleja cuán grande se ha vuelto la transición de habilidades en las operaciones del sector público. Las funciones de IA pueden reducir el esfuerzo manual con el tiempo, pero no eliminan la necesidad de personas que puedan establecer reglas de gobernanza, rutas de escalada, modelos de propiedad de servicios y controles entre plataformas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Soluciones Lideran Mientras los Servicios se Profundizan en Torno a las Necesidades de Optimización

Las soluciones tuvieron una participación del 67,30% del mercado GCC ITSM en 2025, lo que muestra que el gasto en plataformas de software sigue por delante del gasto en servicios en el ciclo actual. Esto refleja un mercado donde muchas organizaciones primero aseguraron las plataformas principales y solo después avanzaron hacia una optimización más amplia, integración y diseño de flujos de trabajo a nivel empresarial. El mercado GCC ITSM, por lo tanto, ha sido moldeado por la adopción liderada por licencias en su fase anterior, especialmente donde los compradores públicos y de grandes empresas se movieron rápidamente en la selección de plataformas. Se proyecta que los servicios crecerán a una CAGR del 17,23% de 2026 a 2031 a medida que esas implementaciones tempranas maduren y los compradores busquen más valor de la automatización, el análisis y la expansión de flujos de trabajo entre funciones.

Esta segunda fase apoya un papel más amplio para los socios de implementación, integración, gestión del cambio y soporte continuo. BMC declaró en febrero de 2025 que planeaba expandir su compromiso con Arabia Saudita y escalar su número de socios regionales certificados de 300 a más de 600 para 2030, lo que apunta a la creciente necesidad de capacidad de entrega en torno a las cuentas empresariales[2]BMC, "BMC Expande su Compromiso con Arabia Saudita con una Nueva Sede Regional y Centro de Innovación," Saudi News 247, saudinews247.com. Al mismo tiempo, la IA integrada está comenzando a reducir parte del trabajo manual que antes impulsaba la demanda de servicios, especialmente para las tareas rutinarias de configuración y diseño de servicios. El lanzamiento de AI Agent Studio de Freshworks en 2026 refuerza ese cambio al brindar a los equipos una forma más rápida de automatizar flujos de trabajo sin un desarrollo personalizado intensivo.

Por Implementación: La Nube Marca el Ritmo Mientras el Híbrido Sigue siendo Estructuralmente Relevante

La nube representó el 72,10% del tamaño del mercado GCC ITSM en 2025 y también es el modelo de implementación de más rápido crecimiento con una CAGR del 18,37% hasta 2031. Esta combinación de participación líder y crecimiento líder muestra que el mercado todavía se encuentra en una fase de transición activa en lugar de una fase consolidada. El mercado GCC ITSM se está beneficiando de la preferencia de los compradores por una implementación más rápida, una menor carga de infraestructura y un acceso más fácil a las actualizaciones de IA y flujos de trabajo en entornos de nube. Aun así, los modelos locales e híbridos siguen siendo relevantes en sectores donde las reglas de manejo de datos, las prácticas de control interno o las necesidades de continuidad del servicio son más estrictas.

Es por eso que el modelo híbrido se está configurando como un modelo operativo duradero en lugar de solo un paso entre los sistemas heredados y la nube completa. La decisión de ServiceNow de lanzar centros de datos en Arabia Saudita en 2026 aborda un lado de este problema al mejorar el alojamiento local, la comodidad con la residencia de datos y la prestación de servicios regionales[3]ServiceNow, "ServiceNow con Sede en EE. UU. Lanzará Centros de Datos en Arabia Saudita en 2026," Arab News, arabnews.com. El acuerdo de OpenText con Core42 en los Emiratos Árabes Unidos muestra la misma dirección, ya que la nube soberana y la infraestructura de IA se están convirtiendo en elementos centrales de los programas digitales del sector público. Como resultado, es probable que las empresas mantengan una arquitectura mixta donde los registros sensibles permanezcan estrictamente controlados mientras la automatización de servicios y la orquestación de flujos de trabajo más amplia continúan migrando a la nube.

Por Aplicación: Las Mesas de Servicio Anclan el Gasto Actual Mientras la Gestión del Conocimiento Gana Terreno

La mesa de servicio y la gestión de incidentes tuvieron una participación del 30,70% en 2025, lo que la mantuvo como la capa de aplicación más grande en el mercado GCC ITSM. Esta posición tiene sentido porque la recepción de incidentes, el enrutamiento de tickets y el soporte al usuario suelen ser las primeras áreas que las organizaciones estandarizan cuando comienzan la gestión formal de servicios de TI. Estas funciones también producen métricas de servicio visibles, lo que ayuda a los responsables del presupuesto a justificar la inversión. Se proyecta que la gestión del conocimiento crecerá a una CAGR del 17,78% hasta 2031 a medida que las organizaciones otorguen más valor a las respuestas reutilizables, una resolución más rápida y resultados de servicio más consistentes.

El papel del conocimiento también está cambiando porque las herramientas de IA funcionan mejor cuando los equipos de servicio tienen información estructurada, actualizada y accesible con la que trabajar. El estudio del gobierno saudita de 2025 encontró una relación directa entre una mayor madurez de ITSM y mejores resultados de servicio, incluido un mayor tiempo de actividad del servicio, lo que respalda el caso para una mejor captura del conocimiento y disciplina de procesos. Esto es especialmente relevante en un entorno operativo bilingüe donde la documentación en idioma árabe y el contexto del flujo de trabajo local son importantes para la adopción. La industria GCC ITSM también está viendo cómo la gestión de solicitudes de servicio se extiende más allá del núcleo de TI hacia casos de uso de recursos humanos, adquisiciones e instalaciones, lo que aumenta el valor de la amplitud de la aplicación incluso cuando la gestión de incidentes sigue siendo el punto de entrada.

Por Industria de Usuario Final: BFSI Mantiene la Escala Mientras la Atención Médica Registra el Crecimiento Más Rápido

BFSI tuvo una participación del 21,65% en 2025, lo que lo convirtió en el segmento de usuario final más grande por ingresos en el mercado GCC ITSM. Los bancos y las instituciones financieras tienden a adoptar la gestión de servicios estructurada antes porque el tiempo de actividad, la auditabilidad, el control de riesgos y la continuidad del servicio están estrechamente vinculados a las operaciones diarias. Sin embargo, se proyecta que la atención médica crecerá a una CAGR del 18,40% hasta 2031, lo que la convierte en el grupo de usuarios finales de más rápido movimiento en el período de pronóstico. Esa aceleración refleja la expansión de los registros electrónicos de salud, las redes de telemedicina y los sistemas de información hospitalaria que requieren un soporte de servicio y un control de cambios más disciplinados que los entornos manuales más antiguos.

La brecha entre el liderazgo de BFSI y el crecimiento de la atención médica muestra cómo difiere la madurez del sector en toda la región. Los sectores altamente regulados adoptaron el ITSM formal antes, mientras que los sectores que expandieron la infraestructura digital más recientemente ahora están pasando por una fase de recuperación más rápida. El tamaño del mercado GCC ITSM también está siendo respaldado por la demanda del gobierno y el sector público, ya que las entidades públicas continúan estandarizando las operaciones de servicio orientadas al ciudadano e internas. Al mismo tiempo, la manufactura y las telecomunicaciones están ganando importancia a medida que los sistemas de producción digital, la infraestructura de red y las operaciones conectadas crean más activos, más incidentes y más actividad de cambio para gestionar a través de un marco de servicio.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Tamaño de Empresa: Las Grandes Empresas Lideran los Ingresos Mientras las PYME Amplían la Base de Compradores

Las grandes empresas tuvieron una participación del 64,20% del mercado GCC ITSM en 2025, lo que refleja la intensidad de recursos de las implementaciones de plataforma completa en entornos de TI complejos. Estos compradores generalmente tienen los presupuestos, los equipos internos y los requisitos de gobernanza necesarios para respaldar implementaciones amplias en infraestructura, servicios empresariales y programas de automatización de servicios. Se proyecta que las PYME crecerán a una CAGR del 17,80% de 2026 a 2031 a medida que la entrega basada en suscripción, el empaquetado modular y las menores barreras de incorporación mejoren la asequibilidad. Esto está ampliando el alcance comercial del mercado GCC ITSM más allá de los campeones nacionales, los grandes bancos y las grandes organizaciones públicas.

El crecimiento entre los compradores más pequeños no es solo una historia de precios. El lanzamiento de productos de Freshworks en 2026 apoya este cambio porque las herramientas de IA sin código reducen el umbral operativo para las empresas que no pueden financiar grandes equipos especializados. El plan de los Emiratos Árabes Unidos de 2026 para capacitar a 80.000 empleados en IA agéntica también sugiere que las expectativas de los usuarios para experiencias de servicio más rápidas e intuitivas seguirán aumentando en organizaciones de diferentes tamaños. En la práctica, el nivel más disputado es el mercado medio, donde los proveedores empresariales están simplificando las ofertas de entrada mientras las plataformas de menor costo agregan funciones de flujo de trabajo y gobernanza más sólidas.

Análisis Geográfico

Arabia Saudita tuvo el 46,40% de la participación del mercado GCC ITSM en 2025, lo que la convirtió en el mercado nacional más grande de la región. El liderazgo del país refleja la escala de sus programas digitales públicos, su gran base empresarial y un impulso de política más sólido en torno a las operaciones de gobierno digital estructuradas. El marco de política de gobierno digital de Arabia Saudita ha formalizado las expectativas en torno a la calidad del servicio, la gobernanza y la disciplina operativa digital en las entidades públicas. Un estudio académico de 2025 vinculó una mayor madurez de ITSM en las entidades gubernamentales sauditas con un mejor tiempo de actividad del servicio y mejores resultados para los ciudadanos, lo que respalda el caso para la inversión continua en capacidad formal de gestión de servicios. El país también sigue siendo central para la estrategia de localización de los proveedores, ya que las plataformas que pueden admitir el alojamiento en Arabia Saudita, las necesidades de cumplimiento y los entornos operativos con el árabe como idioma principal están mejor posicionadas para ganar cuentas públicas y reguladas de gran escala.

Se proyecta que los Emiratos Árabes Unidos crecerán a una CAGR del 17,60% hasta 2031, lo que los convierte en la geografía de más rápido crecimiento en el mercado GCC ITSM. El plan federal de abril de 2026 para convertir el 50% de las operaciones gubernamentales a IA agéntica en 2 años muestra cuán profundamente se están rediseñando los flujos de trabajo de servicio[4]The National Staff, "Los Emiratos Árabes Unidos Apuntan a la IA Agéntica para Impulsar la Mitad de las Operaciones Gubernamentales," The National, thenationalnews.com. Ese cambio se volvió más concreto en mayo de 2026 cuando el gobierno lanzó sus primeros 4 agentes de IA en auditorías fiscales, adquisiciones, servicio al cliente y soporte técnico de TI. La creación en junio de 2026 de la Autoridad Federal de Inteligencia Artificial y Datos, junto con la capacitación aprobada de 80.000 empleados en IA agéntica, apunta a una amplia transición operativa que coloca la gobernanza de flujos de trabajo y el control de servicios en el centro de la ejecución. La Estrategia Digital 2025-2027 de Abu Dabi de 13.000 millones de AED, equivalente a 3.500 millones de USD, refuerza esa dirección al apuntar a la automatización completa de los servicios gubernamentales durante el período de la estrategia.

Qatar, Kuwait, Omán y Baréin juntos representan la participación restante del mercado GCC ITSM y cada uno está progresando desde una base diferente. Baréin se clasificó entre los 40 primeros a nivel mundial en la Encuesta de Gobierno Electrónico de la ONU de 2024, lo que respalda su posición como un mercado de gobierno digital estable dentro del Golfo[5]Departamento de Asuntos Económicos y Sociales de las Naciones Unidas, "Encuesta de Gobierno Electrónico de la ONU 2024," Naciones Unidas, un.org. Kuwait está atrayendo más atención del ecosistema de entrega, y la expansión de la alianza de Deloitte con ServiceNow hacia Kuwait en 2026 muestra que la capacidad de asesoría, implementación y servicios gestionados se está ampliando en torno a la demanda local. Omán y Qatar también están avanzando en programas de modernización del gobierno digital y empresarial que requerirán una gobernanza de servicios más sólida a medida que los nuevos sistemas escalen. Los mercados más pequeños del GCC también deberían beneficiarse de las inversiones de localización ya realizadas para Arabia Saudita y los Emiratos Árabes Unidos, porque la infraestructura en la región, el soporte en idioma árabe y la capacidad de los socios pueden extenderse con un menor esfuerzo incremental al resto del bloque.

Panorama Competitivo

El mercado GCC ITSM sigue siendo moderadamente fragmentado, con una capa de liderazgo clara pero sin un solo proveedor que cierre el campo a competidores significativos. La competencia es más fuerte entre las plataformas globales que pueden combinar la profundidad del flujo de trabajo empresarial con la entrega regional, el posicionamiento de cumplimiento y una historia de localización más creíble. ServiceNow continúa manteniendo una posición estratégica de liderazgo en el mercado GCC ITSM porque ha invertido temprano en escala regional y una mayor amplitud de plataforma. En febrero de 2025, Arab News informó que ServiceNow planeaba lanzar centros de datos en Arabia Saudita en 2026, lo que fortaleció su posición en un mercado donde el alojamiento local y la confianza del sector regulado son importantes. Esto eleva la barrera de entrada para los proveedores que aún dependen de la entrega desde el exterior o de una base operativa regional más delgada.

BMC también está fortaleciendo su presencia regional. En febrero de 2025, BMC estableció una sede regional y un centro de innovación en Riad y dijo que planeaba aumentar su inversión en Arabia Saudita de 60 millones de USD a 150 millones de USD para 2030, mientras expandía su base de socios certificados. Estos movimientos muestran que la competencia en el mercado GCC ITSM ahora está moldeada tanto por la profundidad del ecosistema local como por la funcionalidad del producto. Los proveedores que pueden apoyar la implementación, la capacitación, las necesidades lingüísticas y las discusiones de cumplimiento sobre el terreno están mejor posicionados para mantener el poder de fijación de precios.

Otro cambio competitivo proviene de la simplificación liderada por IA y la expansión del ecosistema de socios. El lanzamiento de AI Agent Studio de Freshworks en 2026 muestra cómo los proveedores del mercado medio y del mercado medio-alto están utilizando la automatización sin código para acortar el tiempo de obtención de valor y desafiar los modelos de implementación más pesados. En septiembre de 2025, NextEra, respaldada por LTIMindtree y Aramco Digital, se asoció con ServiceNow para acelerar la transformación digital en Oriente Medio, lo que señaló una activación más profunda de socios en torno a las plataformas líderes. El panorama competitivo, por lo tanto, sigue siendo activo en lugar de consolidado, con ServiceNow, BMC, Freshworks, ManageEngine, Ivanti y Zendesk siendo todos relevantes en diferentes niveles de compradores, casos de uso y preferencias de implementación.

Líderes de la Industria GCC ITSM

-

ServiceNow, Inc.

-

BMC Software, Inc.

-

IBM Corporation

-

Atlassian Corporation

-

Ivanti, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: El gobierno federal de los Emiratos Árabes Unidos estableció una nueva Autoridad de Inteligencia Artificial y Datos, consolidando tres entidades reguladoras previamente separadas bajo un mandato unificado para gobernar la calidad de los datos federales, los estándares de IA y el cumplimiento de la transformación digital. La formación de la autoridad afecta directamente los marcos de adquisición de ITSM para las entidades federales que buscan plataformas de gestión de servicios impulsadas por IA que cumplan con las normativas.

- Junio de 2026: Deloitte expandió su alianza estratégica con ServiceNow hacia Kuwait, ofreciendo servicios de asesoría, implementación y servicios gestionados en flujos de trabajo de TI, empleados, clientes e industria. La expansión cubre los sectores de gobierno, servicios financieros, energía e infraestructura nacional en línea con la agenda de modernización digital nacional de Kuwait.

- Mayo de 2026: Freshworks presentó AI Agent Studio en Freshservice, permitiendo a los equipos de TI y operaciones crear agentes de servicio impulsados por IA sin necesidad de programación a través de una interfaz visual sin código. El producto también introdujo una Puerta de Enlace MCP que conecta Freshservice con ecosistemas externos de herramientas de IA.

- Octubre de 2025: OpenText firmó un Memorando de Entendimiento estratégico con Core42, una empresa de G42 especializada en nube soberana e infraestructura de IA, para acelerar las iniciativas de IA, nube y automatización en el sector público de los Emiratos Árabes Unidos. La colaboración apunta a soluciones digitales soberanas y escalables para los servicios gubernamentales de los Emiratos Árabes Unidos, alineadas con la estrategia de liderazgo tecnológico nacional del país.

Alcance del Informe del Mercado GCC ITSM

La Gestión de Servicios de TI (ITSM) es el conjunto de prácticas repetibles, procesos y tecnologías habilitadoras utilizadas por las organizaciones para planificar, aprovisionar, operar, asegurar y optimizar los servicios entregados por TI para clientes internos y externos. Cubre el ciclo de vida completo del servicio: estrategia, diseño, transición, operación y mejora continua del servicio, e incluye dominios principales como la gestión de incidentes, problemas, cambios, configuración, solicitudes, activos y conocimiento, además de la gobernanza del catálogo de servicios y los SLA.

El Informe del Mercado ITSM del Consejo de Cooperación del Golfo (GCC) está Segmentado por Componente (Soluciones y Servicios), Implementación (Nube, Local e Híbrido), Aplicación (Mesa de Servicio y Gestión de Incidentes, Gestión de Activos y Configuración, Gestión de Cambios y Versiones, Gestión de Solicitudes de Servicio, Gestión del Conocimiento y Otras Aplicaciones), Industria de Usuario Final (BFSI, Manufactura, Gobierno y Sector Público, TI y Telecomunicaciones, Comercio Minorista y Comercio Electrónico, Atención Médica, Viajes y Hospitalidad, y Otras Industrias de Usuario Final), Tamaño de Empresa (Grandes Empresas y Pequeñas y Medianas Empresas (PYME)), y País (Arabia Saudita, Emiratos Árabes Unidos, Qatar, Kuwait, Omán y Baréin). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Soluciones |

| Servicios |

| Nube |

| Local |

| Híbrido |

| Mesa de Servicio y Gestión de Incidentes |

| Gestión de Activos y Configuración |

| Gestión de Cambios y Versiones |

| Gestión de Solicitudes de Servicio |

| Gestión del Conocimiento |

| Otras Aplicaciones |

| BFSI |

| Manufactura |

| Gobierno y Sector Público |

| TI y Telecomunicaciones |

| Comercio Minorista y Comercio Electrónico |

| Atención Médica |

| Viajes y Hospitalidad |

| Otras Industrias de Usuario Final |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PYME) |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Qatar |

| Kuwait |

| Omán |

| Baréin |

| Por Componente | Soluciones |

| Servicios | |

| Por Implementación | Nube |

| Local | |

| Híbrido | |

| Por Aplicación | Mesa de Servicio y Gestión de Incidentes |

| Gestión de Activos y Configuración | |

| Gestión de Cambios y Versiones | |

| Gestión de Solicitudes de Servicio | |

| Gestión del Conocimiento | |

| Otras Aplicaciones | |

| Por Industria de Usuario Final | BFSI |

| Manufactura | |

| Gobierno y Sector Público | |

| TI y Telecomunicaciones | |

| Comercio Minorista y Comercio Electrónico | |

| Atención Médica | |

| Viajes y Hospitalidad | |

| Otras Industrias de Usuario Final | |

| Por Tamaño de Empresa | Grandes Empresas |

| Pequeñas y Medianas Empresas (PYME) | |

| Por País | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Qatar | |

| Kuwait | |

| Omán | |

| Baréin |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado GCC ITSM?

El mercado GCC ITSM está valorado en 0,45 mil millones de USD en 2026 y se proyecta que alcanzará 1,09 mil millones de USD en 2031 a una CAGR del 19,08%.

¿Qué modelo de implementación está liderando la adopción de la gestión de servicios de TI en el GCC?

La nube es el modelo líder, con una participación del 72,10% en 2025, y también es el tipo de implementación de más rápido crecimiento con una CAGR del 18,37% hasta 2031.

¿Qué sectores están impulsando la demanda en el Golfo?

BFSI lideró por participación de ingresos con el 21,65% en 2025, mientras que la atención médica es el sector de más rápido crecimiento con una CAGR del 18,40% a medida que los sistemas de atención digital se expanden.

¿Por qué Arabia Saudita es el mercado nacional más grande de la región?

Arabia Saudita tuvo una participación del 46,40% en 2025 debido a su escala, su agenda de modernización digital pública y un impulso de política más sólido en torno a la gobernanza formal de servicios digitales.

¿Por qué los Emiratos Árabes Unidos están creciendo más rápido que otros países del GCC?

Se proyecta que los Emiratos Árabes Unidos crecerán a una CAGR del 17,60% hasta 2031 porque la adopción federal de IA, la capacitación de la fuerza laboral y una gobernanza digital más estricta están acelerando la modernización de los flujos de trabajo.

¿Qué está moldeando la competencia entre proveedores en las plataformas GCC ITSM?

La competencia está siendo moldeada por la localización, el alojamiento en el país, la profundidad de los socios y la capacidad de flujo de trabajo de IA, con ServiceNow, BMC, Freshworks, ManageEngine, Ivanti y Zendesk siendo relevantes en todos los niveles de compradores.

Última actualización de la página el: