Tamaño y Participación del Mercado de Joyería de Oro GCC

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 16.81 Mil millones de dólares |

| Tamaño del Mercado (2026) | 17.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.59% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Joyería de Oro GCC por Mordor Intelligence

El mercado de joyería de oro GCC fue valorado en 16,81 mil millones de USD en 2025 y se estima en 17,23 mil millones de USD en 2026, alcanzando los 20,55 mil millones de USD en 2031, con un crecimiento a una CAGR del 3,59% durante 2026–2031. El mercado está impulsado por la perdurable importancia cultural de la joyería de oro en bodas, festividades religiosas y tradiciones de obsequio, lo que garantiza una demanda estable en toda la región. El crecimiento está respaldado además por la creciente preferencia por joyería personalizada y ligera, la expansión del comercio minorista de lujo y las compras impulsadas por el turismo, y la creciente adopción de plataformas minoristas omnicanal que ofrecen personalización digital y experiencias de compra virtual. Además, el doble papel del oro como accesorio de moda y reserva de valor a largo plazo continúa fortaleciendo la demanda de los consumidores, mientras que las inversiones continuas en formatos minoristas premium, abastecimiento responsable y tecnologías avanzadas de fabricación de joyería respaldan la expansión sostenida del mercado en todo el GCC.

Conclusiones Clave del Informe

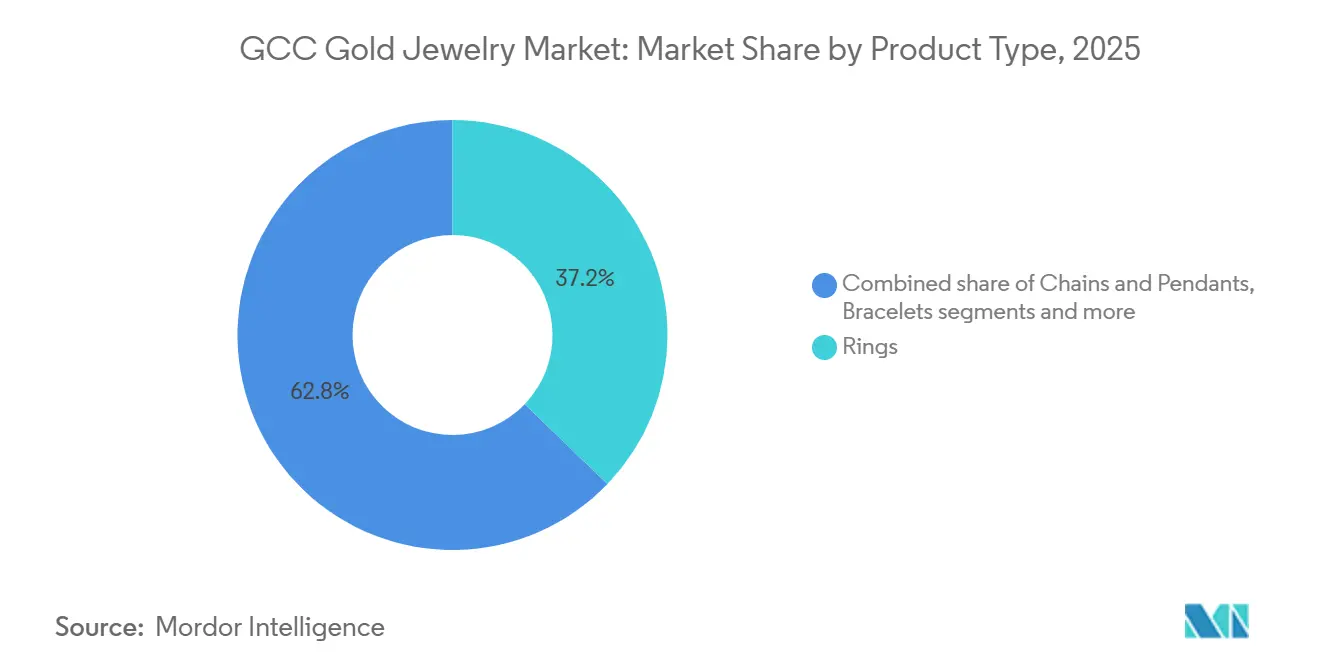

- Por tipo de producto, los anillos lideraron con una participación de ingresos del 33,46% en 2025, mientras que se prevé que las cadenas y colgantes se expandan a una CAGR del 4,81% hasta 2031.

- Por quilate o pureza, los 22 quilates mantuvieron una participación del 54,53% en 2025, mientras que los 18 quilates registraron la CAGR proyectada más alta del 3,78% hasta 2031.

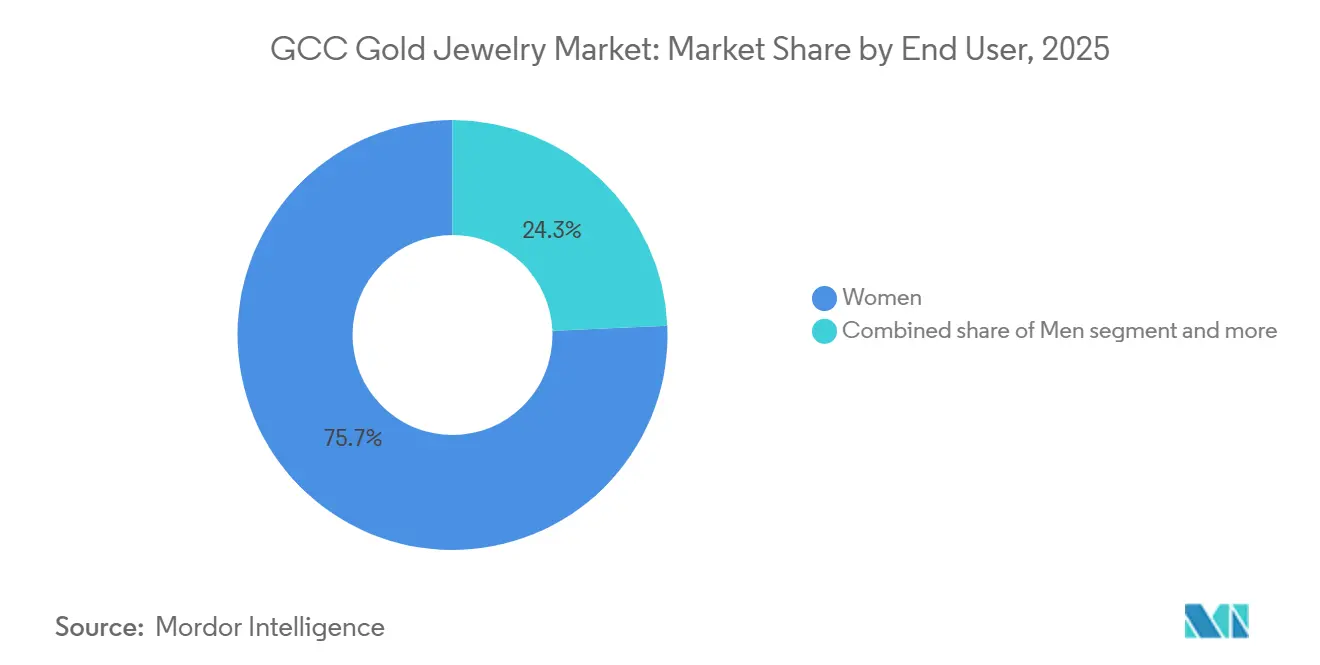

- Por usuario final, las mujeres representaron el 75,69% de la participación en 2025, mientras que los hombres avanzan a la CAGR más rápida del 4,93% hasta 2031.

- Por canal de distribución, las tiendas minoristas físicas capturaron el 84,55% de la participación en 2025, mientras que se proyecta que las tiendas minoristas en línea crezcan a una CAGR del 5,45% hasta 2031.

- Por geografía, Arabia Saudita mantuvo el 30,35% de la participación de ingresos en 2025, mientras que se espera que los Emiratos Árabes Unidos registren la CAGR más rápida del 5,09% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Joyería de Oro GCC

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Importancia cultural de la joyería de oro en bodas y celebraciones tradicionales | +0.8% | En todo el GCC, concentrado en Arabia Saudita, Omán y Kuwait | Largo plazo (≥ 4 años) |

| Creciente adopción de joyería de oro personalizada y a medida | +0.5% | Emiratos Árabes Unidos y Arabia Saudita como centros principales | Mediano plazo (2–4 años) |

| El papel de la joyería de oro como activo de doble propósito | +0.7% | En todo el GCC, con extensión a comunidades de expatriados | Largo plazo (≥ 4 años) |

| Gasto en comercio minorista de lujo impulsado por el turismo en Dubái y Arabia Saudita | +0.6% | Emiratos Árabes Unidos y Arabia Saudita, con ganancias emergentes en Catar y Baréin | Mediano plazo (2–4 años) |

| Colecciones localizadas para perfiles de gusto árabe y expatriado | +0.3% | Emiratos Árabes Unidos, Arabia Saudita, Kuwait | Corto plazo (≤ 2 años) |

| Popularidad del oro obtenido de manera ética y producido de forma responsable | +0.2% | Emiratos Árabes Unidos y Arabia Saudita, con ganancias tempranas en Catar y Baréin | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Importancia cultural de la joyería de oro en bodas y celebraciones tradicionales

La joyería de oro permanece profundamente arraigada en las tradiciones nupciales del GCC y en las celebraciones religiosas, creando una fuente estructural de demanda que es relativamente resistente a las fluctuaciones del precio del oro. A diferencia de las compras de moda discrecionales, los conjuntos nupciales, las joyas de compromiso y los regalos ceremoniales se consideran componentes esenciales de las bodas, el Eid, el Ramadán y otras ocasiones familiares, lo que garantiza una actividad de compra constante a lo largo del año. Los consumidores a menudo ajustan el peso o las preferencias de diseño de las joyas en lugar de posponer las compras, proporcionando al mercado una base de demanda estable. La importancia de esta demanda cultural se refleja en la creciente escala de eventos de la industria como la Exposición de Joyería de Arabia Saudita (SAJEX) 2025, celebrada en septiembre de 2025, que reunió a más de 100 expositores en 200 stands y atrajo a más de 2.000 compradores internacionales del sector [1]Fuente: Exposición de Joyería de Arabia Saudita (SAJEX), "El Destino B2B de Joyería por Excelencia", gjepc.org/sajex. Esto pone de relieve el sólido ecosistema de joyería nupcial y tradicional de la región, al tiempo que crea nuevas oportunidades para que fabricantes y minoristas exhiban colecciones culturalmente relevantes.

Creciente adopción de joyería de oro personalizada y a medida

La creciente adopción de joyería de oro personalizada y a medida está transformando el mercado del GCC, pasando de una compra tradicional basada en materias primas a una experiencia minorista de valor añadido orientada al diseño. En lugar de competir únicamente en pureza o peso del oro, las marcas de joyería se diferencian cada vez más a través de la artesanía a medida, permitiendo a los consumidores crear piezas únicas que reflejan identidades individuales, herencia familiar y ocasiones especiales. La demanda está aumentando para collares con nombres personalizados, colgantes grabados, iniciales, anillos de sello, motivos del zodiaco y joyería nupcial hecha a pedido, especialmente entre los consumidores más jóvenes que buscan diseños exclusivos. Al mismo tiempo, los minoristas están integrando herramientas de diseño de joyería impulsadas por inteligencia artificial, visualización 3D, tecnología CAD/CAM y plataformas de personalización digital, lo que permite a los clientes previsualizar, modificar y personalizar joyas antes de su producción.

El papel de la joyería de oro como activo de doble propósito

La joyería de oro desempeña un doble papel en el mercado del GCC, funcionando tanto como accesorio de moda como reserva de valor. Esto la convierte en una categoría distintiva dentro del mercado de bienes de lujo. Los consumidores ven cada vez más las compras de oro como activos que pueden usarse, regalarse, intercambiarse o revenderse manteniendo su valor intrínseco, lo que respalda la demanda tanto en categorías de joyería ceremonial como cotidiana. Este atractivo de doble propósito ha llevado a los minoristas a integrar productos orientados a la inversión con las ofertas de joyería tradicional, creando una cartera más amplia de metales preciosos. Por ejemplo, en diciembre de 2025, Joyalukkas se asoció con Emirates Gold para introducir lingotes de oro de 24 quilates certificados en su red minorista, permitiendo a los clientes adquirir oro de grado de inversión en joyerías junto con colecciones de joyería convencional. Esta convergencia de adorno e inversión está animando a los minoristas a rediseñar los formatos de tienda, los programas de fidelización y las estrategias de captación de clientes para abordar ambas motivaciones en lugar de tratarlas como segmentos de compra separados.

Gasto en comercio minorista de lujo impulsado por el turismo en Dubái y Arabia Saudita

La expansión del comercio minorista de lujo impulsado por el turismo está fortaleciendo la demanda de joyería de oro en todo el GCC, particularmente en Dubái y Arabia Saudita, donde los visitantes internacionales contribuyen significativamente a las ventas de joyería premium. La joyería de oro es adquirida con frecuencia por los turistas como recuerdo de lujo, producto de inversión y compra de alto valor eficiente desde el punto de vista fiscal, lo que anima a los minoristas a ampliar las tiendas insignia, los servicios de venta multilingüe y las colecciones exclusivas adaptadas a los compradores internacionales. Los aeropuertos, los centros comerciales de lujo y los distritos minoristas de oro consolidados se han convertido en canales de venta clave, lo que permite a las marcas captar la demanda tanto de viajeros de ocio como de negocios. Según el Departamento de Economía y Turismo de Dubái, Dubái recibió 2,00 millones de visitantes que pernoctaron en enero de 2026, un aumento del 3% en comparación con enero de 2025, lo que refleja un crecimiento sostenido del turismo internacional que continúa apoyando la afluencia de visitantes a los destinos de comercio minorista de lujo, incluidas las joyerías de oro [2]Fuente: Departamento de Economía y Turismo de Dubái, "Informe de Desempeño Turístico de Enero de 2026", dubaidet.gov.ae.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo de falsificación y costos de cumplimiento de marcado de calidad | −0.4% | En todo el GCC; mayor riesgo en canales de comercio electrónico y zocos informales | Corto plazo (≤ 2 años) |

| Dependencia de joyería terminada importada e insumos | −0.3% | Emiratos Árabes Unidos (78% del valor de importación), Kuwait, Catar | Mediano plazo (2–4 años) |

| Volatilidad del precio del oro y compresión del margen de inventario | −0.6% | En todo el GCC | Corto a mediano plazo |

| Intensa transparencia de precios y bajos costos de cambio en el oro masivo | −0.3% | Emiratos Árabes Unidos, Arabia Saudita | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de falsificación y costos de cumplimiento de marcado de calidad

La creciente prevalencia de joyería de oro falsificada y el aumento de los costos de cumplimiento del marcado de calidad presentan desafíos significativos para el mercado de joyería de oro del GCC, particularmente para los minoristas pequeños y medianos. Cumplir con requisitos más estrictos de pruebas de pureza, marcado de calidad, trazabilidad y certificación de productos exige una inversión continua en sistemas de garantía de calidad, abastecimiento certificado, documentación y auditorías regulatorias, lo que aumenta los costos operativos en toda la cadena de valor. Si bien estas medidas fortalecen la confianza del consumidor, también elevan las barreras para los minoristas con recursos financieros y técnicos limitados. La persistencia de productos falsificados subraya aún más la necesidad de aplicación regulatoria. Por ejemplo, en agosto de 2025, el Ministerio de Comercio de Arabia Saudita cerró una plataforma de comercio electrónico extranjera que vendía lingotes de oro falsificados recubiertos de cobre a casi la mitad del valor de mercado vigente, citando violaciones de la Ley de Comercio Electrónico del Reino y sus reglamentos de ejecución [3]Fuente: El Ministerio de Comercio, "Bloquea una Tienda Electrónica Extranjera No Conforme por Vender Lingotes de Oro Falsificados", mc.gov.sa.

Dependencia de joyería terminada importada e insumos

El mercado de joyería de oro del GCC depende en gran medida de la joyería terminada importada, las piedras preciosas, los componentes especializados y los insumos de fabricación, lo que hace que la industria sea vulnerable a las interrupciones de la cadena de suministro internacional y a los retrasos en la adquisición. Muchos minoristas dependen de proveedores extranjeros para joyería con diamantes incrustados, colecciones de diseñadores de lujo, accesorios de precisión, cierres y piedras preciosas de colores que no se producen a escala suficiente dentro de la región. Esta dependencia puede resultar en ciclos de reposición más largos, disponibilidad limitada de inventario y retrasos en el lanzamiento de nuevas colecciones cuando las condiciones logísticas globales o de abastecimiento se ven perturbadas. Además, las fluctuaciones en los calendarios de envío, los procedimientos de importación y los requisitos de abastecimiento transfronterizo aumentan la complejidad operativa para los fabricantes y minoristas de joyería, limitando la flexibilidad de la cadena de suministro y ralentizando la introducción de nuevos productos en los mercados del GCC.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Anillos Definen el Valor Nupcial, las Cadenas Capturan el Crecimiento de los Obsequios

Los anillos representaron el 33,46% del mercado de joyería de oro del GCC en 2025. El segmento domina porque los anillos se compran en múltiples ocasiones en lugar de para un único propósito, creando ciclos de reemplazo y compra repetida consistentemente altos. A diferencia de los collares o las pulseras, los consumidores a menudo poseen múltiples anillos para uso diario, eventos formales, ocasiones religiosas, compromisos y bodas, lo que resulta en mayores ventas unitarias. La categoría también se beneficia de una amplia flexibilidad de diseño, lo que permite a los fabricantes ofrecer productos en diferentes purezas de oro, pesos, precios y preferencias de moda sin alterar significativamente los procesos de producción. Además, los anillos requieren un contenido de oro comparativamente menor que las piezas de joyería más grandes, lo que permite a los joyeros introducir una mayor variedad de colecciones y renovar los inventarios con mayor frecuencia.

Las cadenas y los colgantes son el tipo de producto de más rápido crecimiento, con una proyección de expansión a una CAGR del 4,81% durante 2026–2031. El crecimiento está impulsado por su versatilidad y flexibilidad de estilo, ya que los consumidores prefieren cada vez más joyas que puedan usarse individualmente o en capas con otras piezas para diferentes ocasiones. El segmento también se beneficia de la frecuente innovación de productos a través de colgantes intercambiables, motivos simbólicos, iniciales, amuletos religiosos y adiciones de piedras preciosas, lo que permite a los consumidores personalizar las joyas sin reemplazar toda la cadena. Además, los diseños de cadenas ligeras y las colecciones de colgantes desmontables permiten a las marcas introducir nuevos diseños rápidamente al tiempo que fomentan las compras repetidas de piezas complementarias.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Quilate/Pureza: Los 22 Quilates Dominan la Lealtad Cultural, los 18 Quilates Ganan Terreno Urbano

El segmento de pureza de 22 quilates mantuvo el 54,53% del mercado de joyería de oro del GCC en 2025. Su dominio está respaldado por su equilibrio entre alta pureza del oro y resistencia estructural, lo que permite a los fabricantes producir tanto joyería artesanal tradicional como diseños contemporáneos sin comprometer la durabilidad. El segmento sirve como referencia de la industria para conjuntos nupciales, brazaletes, collares, anillos y colecciones ceremoniales, lo que resulta en una amplia disponibilidad de productos en prácticamente todos los minoristas de joyería organizados del GCC. Su uso estandarizado en todo el ecosistema de joyería regional permite un abastecimiento, fabricación, marcado de calidad, gestión de inventario y reventa eficientes, lo que fortalece aún más la preferencia del consumidor. Además, el oro de 22 quilates ofrece un distintivo aspecto amarillo intenso ampliamente asociado con la calidad premium y la autenticidad, lo que lo convierte en la pureza preferida para las colecciones de inspiración patrimonial y las joyas de herencia.

Se proyecta que el segmento de 18 quilates crezca a una CAGR del 3,78% durante 2026–2031. El segmento se está expandiendo a medida que los fabricantes de joyería priorizan cada vez más la innovación en el diseño sobre las preferencias de pureza tradicionales. Su mayor contenido de aleación proporciona mayor dureza, lo que permite engastes intrincados, perfiles más delgados, eslabones articulados y diseños geométricos complejos que son difíciles de lograr con oro de 22 quilates o 24 quilates. Esto convierte a los 18 quilates en la opción preferida para joyería con diamantes, colecciones con piedras preciosas incrustadas, piezas de lujo contemporáneas y productos de diseñador de precisión. El segmento también admite una gama más amplia de acabados, incluido el oro blanco, el oro rosa y las combinaciones de metales mixtos, lo que permite a las marcas diversificar las colecciones y responder a las tendencias de moda en evolución. Además, su durabilidad lo hace muy adecuado para el uso diario, lo que anima a las marcas a ampliar las colecciones de estilo de vida premium y aumenta su adopción en los formatos minoristas modernos, apoyando su posición como el segmento de pureza de más rápido crecimiento.

Por Usuario Final: Las Mujeres Sustentan la Estructura del Mercado, los Hombres Presentan un Potencial Estructural Alcista

Las mujeres representaron el 75,69% del mercado de joyería de oro del GCC en 2025. Este dominio está impulsado por la amplitud y frecuencia de la posesión de joyas, ya que las mujeres típicamente compran y reciben múltiples categorías de productos a lo largo de diferentes etapas de la vida. A diferencia de otros grupos de usuarios finales, las mujeres generan demanda tanto en colecciones cotidianas como en colecciones específicas para ocasiones, creando un reemplazo continuo de productos y una expansión del guardarropa. Las marcas de joyería dedican por tanto la mayoría de sus carteras de productos, lanzamientos de temporada, colecciones exclusivas e innovaciones de diseño a las preferencias de las mujeres, lo que resulta en una mayor variedad de productos y ciclos de renovación de colecciones más rápidos. Además, la joyería femenina abarca un amplio espectro de estilos, que van desde conjuntos artesanales tradicionales hasta piezas minimalistas contemporáneas y colecciones de diseñadores de alta gama, lo que permite a los minoristas atender diversas preferencias de moda dentro de un único segmento de consumidores.

Los hombres son la categoría de usuario final de más rápido crecimiento, con una proyección de expansión a una CAGR del 4,93% durante 2026–2031. Este crecimiento está siendo impulsado por la rápida diversificación de las colecciones de joyería masculina más allá de los diseños convencionales, con fabricantes que introducen cadenas minimalistas, anillos de sello, pulseras, colgantes y productos de materiales mixtos específicamente adaptados a los consumidores masculinos. A diferencia de las colecciones tradicionales, la joyería masculina moderna enfatiza la versatilidad, permitiendo que los productos hagan la transición entre el uso casual, de negocios y formal. Las marcas de lujo también están ampliando líneas de productos masculinos dedicadas, colaborando con diseñadores y celebridades para introducir colecciones contemporáneas que atraigan a los consumidores más jóvenes que buscan un estilo personal distintivo. Además, las innovaciones en construcción ligera, acabados texturizados, tratamientos de oro mate y combinaciones con cuero, cerámica y piedras preciosas han ampliado el atractivo de la joyería de oro masculina.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Comercio Minorista Físico Ancla la Confianza, el Comercio en Línea Reescribe el Acceso

Las tiendas minoristas físicas representaron el 84,55% del mercado de joyería de oro del GCC en 2025. Esto refleja las normas de compra establecidas para artículos de alto valor, donde la verificación física de la pureza, la artesanía y la certificación de marcado de calidad está culturalmente arraigada en los seis países del GCC. La aplicación del marcado de calidad del Laboratorio Central de Dubái (DCL), incluida la Certificación Bareeq otorgada a los minoristas que cumplen con los estándares de calidad, transparencia de precios y comercio ético, ha fortalecido la confianza del consumidor en las joyerías con licencia y ha reforzado la preferencia por el comercio minorista organizado en establecimientos físicos. Los establecimientos físicos también ofrecen inspección inmediata de productos, consultas personalizadas, personalización, cambio de talla, grabado y servicios posventa como pulido, reparaciones, intercambio y programas de recompra, que siguen siendo diferenciadores clave para las compras de joyería de alto valor.

Se proyecta que el comercio minorista en línea crezca a una CAGR del 5,45% durante 2026–2031, respaldado por la expansión de plataformas de joyería digitales que ofrecen visualización de productos en 360 grados, tecnologías de prueba virtual, recomendaciones impulsadas por inteligencia artificial y autenticación digital certificada. El canal permite a los consumidores explorar una mayor variedad de diseños, comparar niveles de pureza y precios entre marcas, y acceder a colecciones exclusivas en línea no disponibles en tiendas físicas. Los joyeros están acelerando la adopción en línea a través de capacidades omnicanal como hacer clic y recoger, consultas virtuales, reserva de citas y entrega a domicilio de productos certificados. Se espera que las mejoras en los pagos digitales seguros, las políticas de devolución transparentes y las experiencias de compra en línea personalizadas sostengan el crecimiento por encima del promedio del canal durante todo el período de pronóstico.

Análisis Geográfico

Arabia Saudita mantuvo la mayor participación del mercado de joyería de oro del GCC con el 30,35% en 2025, impulsada por su extensa red minorista de joyería organizada, una sólida base de fabricación doméstica y una arraigada preferencia por la joyería de oro en ocasiones nupciales, de obsequio y ceremoniales. El país se beneficia de la presencia de importantes minoristas y fabricantes de joyería regionales que ofrecen una amplia cartera de colecciones tradicionales y contemporáneas en múltiples niveles de pureza. La expansión continua de centros comerciales premium, destinos minoristas de lujo y boutiques de joyería de marca ha mejorado aún más la accesibilidad a los productos y ha fortalecido la captación de consumidores. Las crecientes inversiones en diseño de joyería moderno, integración minorista digital y desarrollo de colecciones localizadas continúan reforzando la posición de Arabia Saudita como el mayor mercado dentro del GCC.

Se proyecta que los Emiratos Árabes Unidos sean el mercado de joyería de oro del GCC de más rápido crecimiento, expandiéndose a una CAGR del 5,09% durante 2026–2031, respaldado por su posición como centro mundial de comercio de oro y uno de los principales destinos mundiales de comercio minorista de joyería de lujo. El bien establecido ecosistema de refinación, mayorista y reexportación del país garantiza un suministro continuo de productos de oro certificados y permite a los minoristas introducir nuevas colecciones rápidamente. El país también se beneficia de distritos minoristas de oro reconocidos internacionalmente, infraestructura comercial eficiente en términos arancelarios y un sólido sector turístico que genera compras sustanciales de joyería por parte de visitantes internacionales. Además, las reservas de oro mantenidas por el Banco Central de los Emiratos Árabes Unidos aumentaron un 25,9% durante los primeros cinco meses de 2025, lo que refleja el continuo énfasis estratégico del país en el oro dentro de su ecosistema financiero y comercial, al tiempo que fortalece la confianza en toda la industria de metales preciosos en general.

Kuwait, Catar, Baréin y Omán representan colectivamente un nivel más pequeño pero estructuralmente estable del mercado de joyería de oro del GCC, con una demanda respaldada por ecosistemas minoristas maduros y una fuerte preferencia del consumidor por la joyería de oro de alta pureza. Si bien cada mercado difiere en escala, los cuatro países se benefician de zocos de joyería bien establecidos, establecimientos minoristas de marca en expansión y una disponibilidad creciente de colecciones contemporáneas y personalizadas. Los minoristas están fortaleciendo su presencia en el mercado a través de estrategias omnicanal, lanzamientos de temporada exclusivos y servicios premium para clientes como personalización, grabado y mantenimiento de joyería. La creciente adopción de productos de oro certificados, junto con la continua innovación de productos y la gradual expansión del comercio minorista de joyería organizado, se espera que sostenga un desarrollo de mercado estable en estos países del GCC durante el período de pronóstico.

Panorama Competitivo

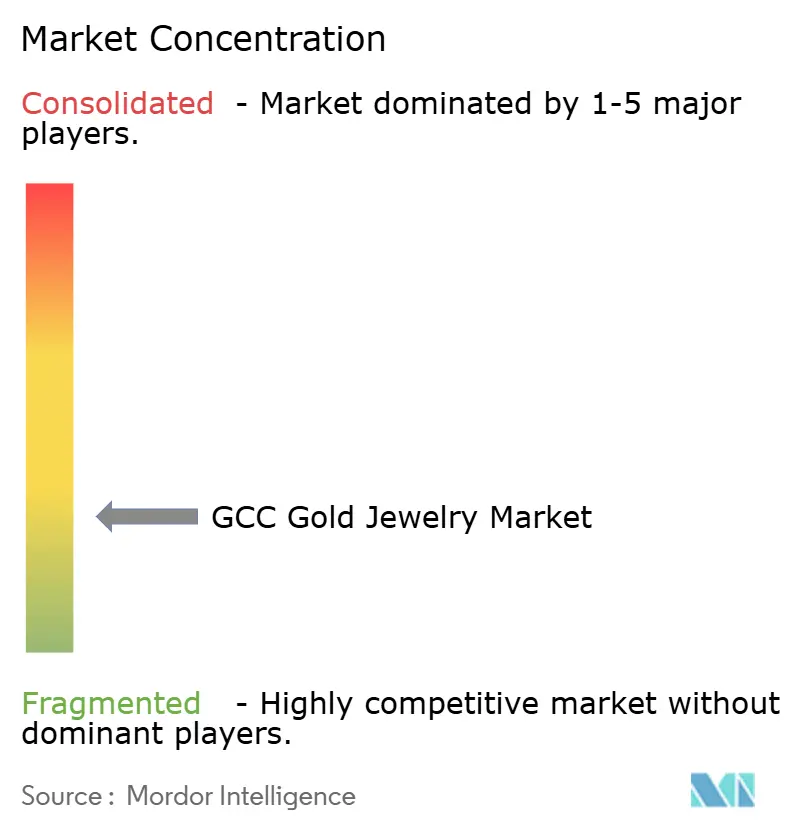

El mercado de joyería de oro del GCC está moderadamente fragmentado, con una competencia moldeada por una combinación de grupos de joyería regionales, marcas de lujo internacionales y minoristas familiares establecidos. Los principales participantes, incluidos Titan Company Limited, Malabar Gold & Diamonds, Joyalukkas Jewellery LLC, Mannai Corporation (Damas International) y L'azurde Company for Jewelry, compiten a través de extensas redes de salas de exposición, carteras de productos diversificadas y lanzamientos regulares de colecciones que abarcan joyería nupcial tradicional, joyería de moda contemporánea y colecciones de diseñadores premium. Las empresas se diferencian cada vez más a través de diseños exclusivos propios, servicios de personalización, capacidades minoristas omnicanal y ofertas posventa como programas de intercambio, recompra y mantenimiento de por vida para fortalecer la retención de clientes.

La competencia está cambiando cada vez más hacia la innovación de productos y la premiumización, con fabricantes que introducen colecciones ligeras, joyería modular, grabados personalizados, diseños con piedras preciosas incrustadas y colecciones de edición limitada para atender las preferencias cambiantes de los consumidores. Las marcas también están ampliando sus carteras de joyería de 18 quilates, colecciones con certificación ética y diseños minimalistas dirigidos a consumidores más jóvenes que buscan joyería para uso diario en lugar de solo para ocasiones ceremoniales. Las inversiones en diseño CAD/CAM, impresión 3D, fabricación de precisión y experiencias minoristas habilitadas por inteligencia artificial están permitiendo a las empresas acortar los ciclos de desarrollo de productos, mejorar la flexibilidad del diseño y responder más rápidamente a las tendencias de moda cambiantes.

La sostenibilidad, la transparencia y la credibilidad de la cadena de suministro se están convirtiendo en importantes diferenciadores competitivos en el mercado del GCC. Las empresas que demuestran un abastecimiento de oro responsable alineado con la LBMA, prácticas de marcado de calidad transparentes y cadenas de suministro trazables están fortaleciendo la confianza del consumidor y mejorando el posicionamiento de marca tanto en los mercados nacionales como internacionales. Los minoristas también están expandiendo el comercio digital a través de consultas virtuales, visualización de productos en 360 grados, herramientas de personalización en línea y servicios de cumplimiento omnicanal, al tiempo que invierten en tiendas insignia en destinos minoristas premium para ofrecer experiencias de compra integradas en línea y fuera de línea que respalden la competitividad a largo plazo del mercado.

Líderes de la Industria de Joyería de Oro GCC

Malabar Gold and Diamonds

Titan Company Limited

Joyalukkas Jewellery LLC

Mannai Corporation (Damas International)

L'azurde Company for Jewelry

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Titan Company completó la adquisición de una participación del 67% en el negocio GCC de Damas Jewellery a través de su filial de propiedad total, Titan Holdings International, estableciendo Signature Jewellery Holding como la nueva entidad holding a un valor empresarial de 1.038 millones de AED.

- Octubre de 2025: Joyalukkas inauguró una nueva sala de exposición en Fujairah. Para conmemorar la ocasión, Joyalukkas anunció una oferta inaugural: los clientes que compren joyería de diamantes, polki, piedras preciosas o perlas por un valor de 3.500 AED o más recibirán un vale de regalo de 200 AED, junto con una deducción del 0% en el intercambio de oro antiguo.

- Septiembre de 2025: Malabar Gold & Diamonds abrió su sala de exposición número 65 en los Emiratos Árabes Unidos en UW Mall, Dubái, ubicada junto al BurJuman Mall. El establecimiento presenta un nuevo diseño conceptual, un salón de clientes de lujo y colecciones exclusivas.

Alcance del Informe del Mercado de Joyería de Oro GCC

La joyería de oro se refiere a adornos personales como anillos, collares, aretes y otros, que a menudo sirven como símbolo de riqueza, prestigio y herencia cultural. El mercado de joyería de oro del GCC está segmentado por tipo de producto, quilate/pureza, usuario final, canal de distribución y geografía. Según el tipo de producto, el mercado está segmentado en anillos, collares, aretes, pulseras, cadenas y colgantes, y otros tipos de productos. Según el quilate/pureza, el mercado está segmentado en 24 quilates, 22 quilates, 18 quilates y otros. Según el usuario final, el mercado está segmentado en hombres, mujeres y niños. Según el canal de distribución, el mercado está segmentado en tiendas minoristas físicas y tiendas minoristas en línea. Según la geografía, el mercado está segmentado en Arabia Saudita, Emiratos Árabes Unidos, Kuwait, Catar, Baréin y Omán. Para cada segmento, el tamaño del mercado y el pronóstico se han realizado en función del valor (en millones de USD).

| Anillos |

| Collares |

| Aretes |

| Pulseras |

| Cadenas y Colgantes |

| Otros Tipos de Productos |

| 24 Quilates |

| 22 Quilates |

| 18 Quilates |

| Otros |

| Hombres |

| Mujeres |

| Niños |

| Tiendas Minoristas Físicas |

| Tiendas Minoristas en Línea |

| Arabia Saudita | Emiratos Árabes Unidos |

| Kuwait | |

| Catar | |

| Baréin | |

| Omán |

| Por Tipo de Producto | Anillos | |

| Collares | ||

| Aretes | ||

| Pulseras | ||

| Cadenas y Colgantes | ||

| Otros Tipos de Productos | ||

| Por Quilate/Pureza | 24 Quilates | |

| 22 Quilates | ||

| 18 Quilates | ||

| Otros | ||

| Por Usuario Final | Hombres | |

| Mujeres | ||

| Niños | ||

| Por Canal de Distribución | Tiendas Minoristas Físicas | |

| Tiendas Minoristas en Línea | ||

| Por Geografía | Arabia Saudita | Emiratos Árabes Unidos |

| Kuwait | ||

| Catar | ||

| Baréin | ||

| Omán | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de joyería de oro GCC en 2026 y hacia dónde se dirige en 2031?

El mercado de joyería de oro GCC se sitúa en 17,23 mil millones de USD en 2026 y se prevé que alcance los 20,55 mil millones de USD en 2031 a una CAGR del 3,59%.

¿Qué país lidera la demanda de joyería de oro en el GCC?

Arabia Saudita lideró con una participación del 30,35% en 2025, respaldada por una fuerte demanda interna vinculada a bodas, obsequios y la posesión de oro en los hogares.

¿Qué categoría de producto está creciendo más rápido en la región?

Las cadenas y los colgantes son el tipo de producto de más rápido crecimiento con una CAGR proyectada del 4,81% hasta 2031, ya que satisfacen tanto las necesidades de adorno como las de retención de valor.

¿Por qué el comercio minorista físico sigue dominando las compras en el Golfo?

Las tiendas físicas mantuvieron una participación del 84,55% en 2025 porque los compradores aún desean la verificación en persona de la pureza, la artesanía y la certificación antes de realizar compras de alto valor.

Última actualización de la página el: