Tamaño y Participación del Mercado de Logística de Comercio Electrónico Transfronterizo del CCG

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

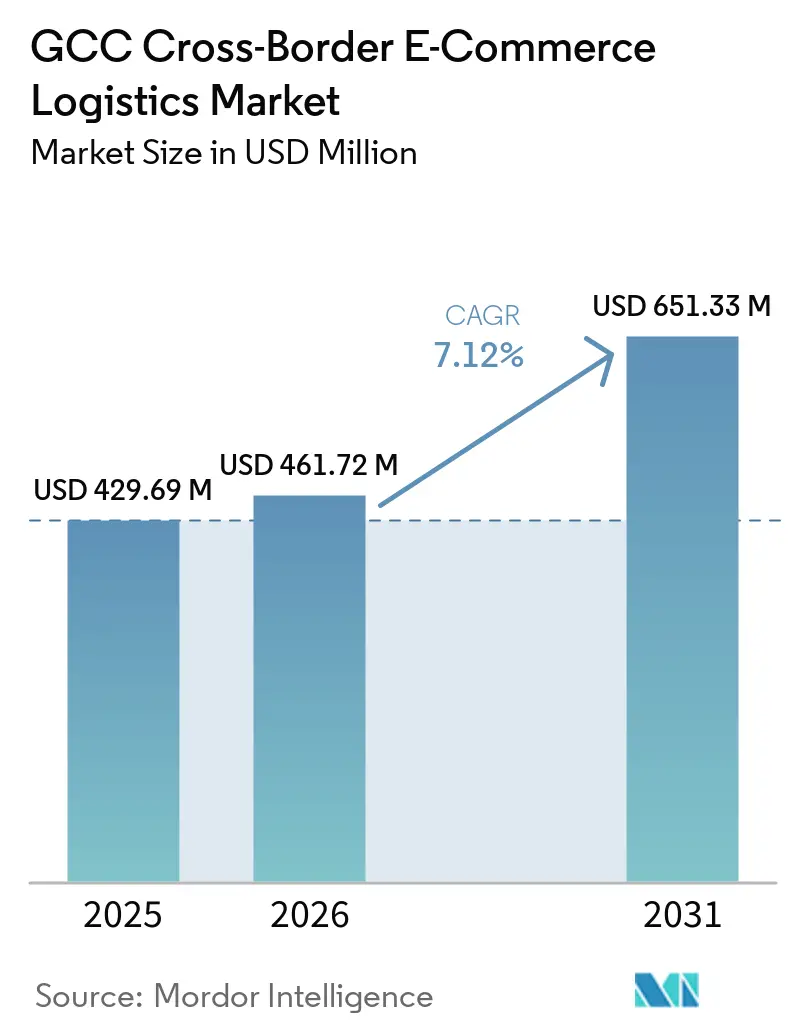

| Tamaño del mercado en el año base (2025) | 429.69 Millones de dólares |

| Tamaño del Mercado (2026) | 461.72 Millones de dólares |

| Tamaño del Mercado (2031) | 651.33 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.12% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Logística de Comercio Electrónico Transfronterizo del CCG por Mordor Intelligence

Se espera que el tamaño del Mercado de Logística de Comercio Electrónico Transfronterizo del CCG aumente de 429,69 millones USD en 2025 a 461,72 millones USD en 2026 y alcance 651,33 millones USD en 2031, creciendo a una CAGR del 7,12% durante 2026-2031.

El Mercado de Logística de Comercio Electrónico Transfronterizo del CCG se está expandiendo gracias a la alta adopción digital, el fuerte poder adquisitivo de los consumidores y el creciente papel de la región como puerta de enlace entre los centros de producción asiáticos y los centros de demanda del Golfo. Los flujos de paquetes entrantes siguen configurando la base de ingresos porque la región depende en gran medida de la importación de moda, electrónica y productos de cuidado personal, mientras que los estándares de servicio se acercan cada vez más a los parámetros del comercio electrónico doméstico. El Mercado de Logística de Comercio Electrónico Transfronterizo del CCG también está evolucionando hacia servicios integrados, ya que los comerciantes necesitan cada vez más gestión aduanera, procesamiento de devoluciones y cumplimiento localizado bajo un único contrato. Arabia Saudita sigue siendo el mayor centro de demanda de consumo de paquetes, mientras que los Emiratos Árabes Unidos continúan funcionando como el principal hub de entrada y redistribución gracias a su infraestructura portuaria y su ecosistema de zonas francas. El posicionamiento competitivo en el Mercado de Logística de Comercio Electrónico Transfronterizo del CCG está determinado ahora por la densidad de la red, la capacidad aduanera y la habilidad de ofrecer entregas más rápidas sin perder el control de costos.

Conclusiones Clave del Informe

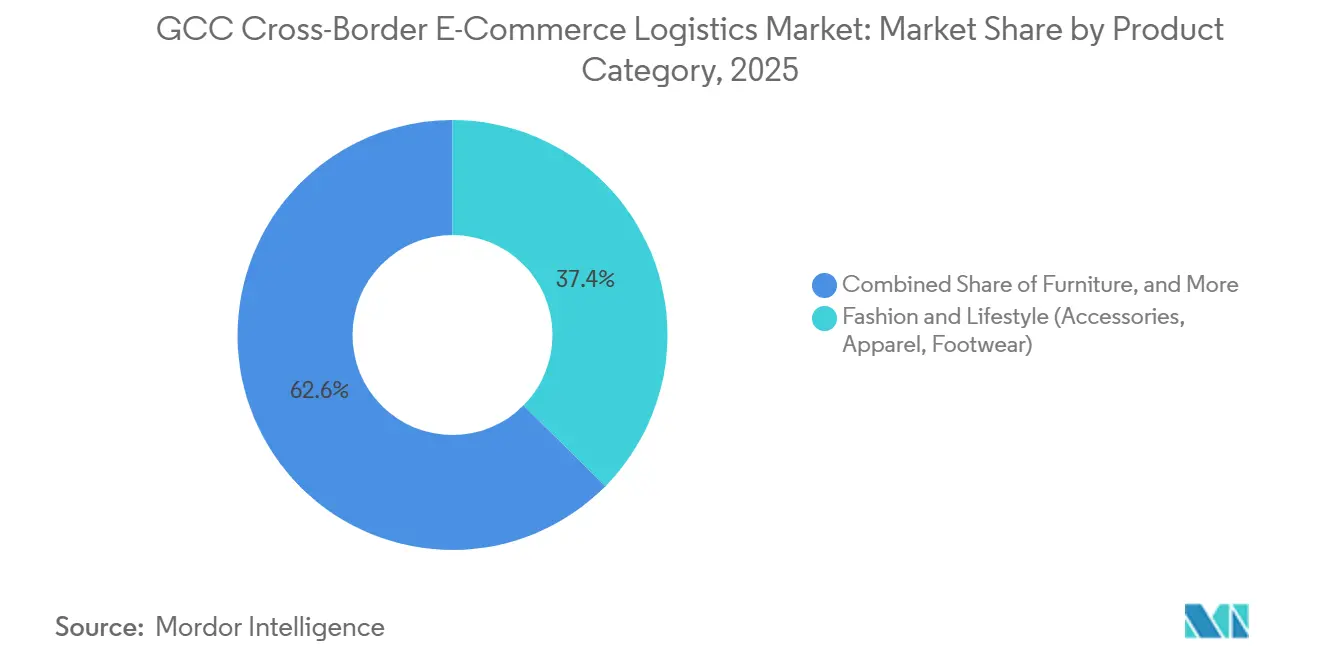

- Por categoría de producto, moda y estilo de vida representó el 37,41% de la participación del Mercado de Logística de Comercio Electrónico Transfronterizo del CCG en 2025, mientras que salud y belleza/cuidado personal tiene una previsión de expansión a una CAGR del 8,11% hasta 2031.

- Por función logística, el transporte representó el 73,33% del tamaño del Mercado de Logística de Comercio Electrónico Transfronterizo del CCG en 2025, mientras que los servicios de valor añadido y otros tienen una proyección de crecimiento a una CAGR del 12,30% hasta 2031.

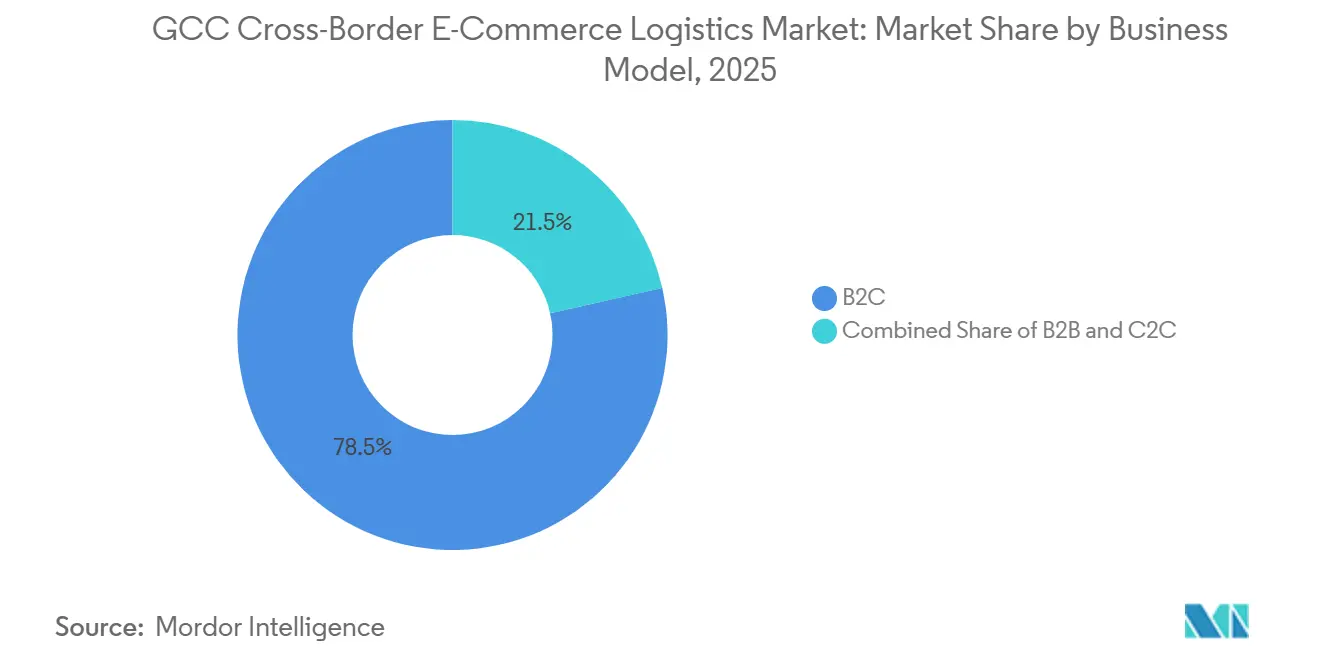

- Por modelo de negocio, B2C representó el 78,50% de la participación del Mercado de Logística de Comercio Electrónico Transfronterizo del CCG en 2025, mientras que C2C tiene una proyección de crecimiento a una CAGR del 15,47% hasta 2031.

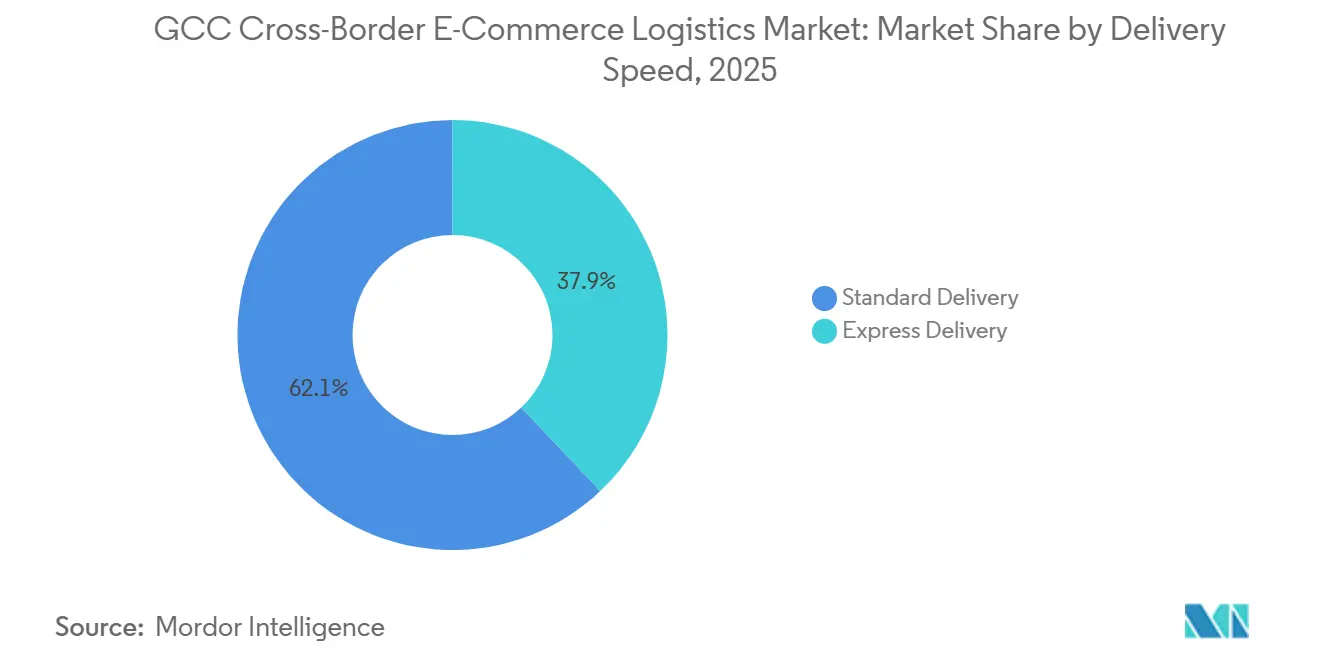

- Por velocidad de entrega, la entrega estándar representó el 62,07% de la participación del Mercado de Logística de Comercio Electrónico Transfronterizo del CCG en 2025, mientras que la entrega urgente tiene una previsión de crecimiento a una CAGR del 10,15% hasta 2031.

- Por dirección del flujo, la logística de entrada representó el 71,00% de la participación del Mercado de Logística de Comercio Electrónico Transfronterizo del CCG en 2025, mientras que la logística de salida tiene una proyección de expansión a una CAGR del 8,11% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística de Comercio Electrónico Transfronterizo del CCG

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de marcas internacionales | +1.8% | Arabia Saudita y EAU como núcleo, con expansión a Kuwait y Catar | Mediano plazo (2-4 años) |

| Crecimiento de dos dígitos del comercio electrónico del CCG | +2.4% | Global, con ganancias principales en Arabia Saudita y EAU | Corto plazo (≤ 2 años) |

| Zonas francas y digitalización aduanera | +1.5% | EAU, Arabia Saudita | Mediano plazo (2-4 años) |

| Expectativas de entrega más rápida | +1.2% | Núcleo urbano de EAU y Arabia Saudita | Corto plazo (≤ 2 años) |

| Aplicación del sistema de dirección nacional saudí | +0.9% | Arabia Saudita exclusivamente | Corto plazo (≤ 2 años) |

| Modelos de entrada al mercado IOR y SOR | +1.1% | Los 6 estados del CCG, con ganancias de entrada en EAU y Arabia Saudita | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Marcas Internacionales

La demanda de marcas importadas sigue siendo uno de los apoyos de crecimiento más claros para el Mercado de Logística de Comercio Electrónico Transfronterizo del CCG. Los consumidores de todo el Golfo continúan gastando considerablemente en ropa, cosméticos, accesorios y electrónica extranjeros, dado que la profundidad de la fabricación doméstica en estas categorías sigue siendo limitada. Este patrón está impulsando los contratos logísticos más allá del movimiento básico de paquetes y hacia la manipulación premium, el embalaje controlado y unas capacidades más sólidas de gestión de devoluciones[1]"Ley Aduanera Común de los Estados del CCG," Secretaría del CCG, gcc-sg.org.. También está creando un papel más amplio para que los operadores coordinen el cumplimiento normativo de los productos, especialmente para los bienes regulados que se someten a controles de importación antes de su despacho. Como resultado, el Mercado de Logística de Comercio Electrónico Transfronterizo del CCG está obteniendo una mayor proporción de ingresos de la complejidad del servicio en lugar del crecimiento del volumen únicamente.

Crecimiento de Dos Dígitos del Comercio Electrónico del CCG

La rápida expansión del comercio minorista en línea continúa elevando los volúmenes de paquetes y apoyando el Mercado de Logística de Comercio Electrónico Transfronterizo del CCG. Los picos de demanda estacional son cada vez más fáciles de prever, lo que permite a los transportistas y operadores de cumplimiento posicionar el inventario con antelación en lugar de absorber los choques de demanda en el último momento. El crecimiento de los pedidos también está cambiando la combinación de flete porque los comerciantes están moviendo más productos regulados, bienes de mayor valor y envíos de origen mixto que requieren un tratamiento aduanero diferente. Esto hace que el soporte aduanero, el almacenamiento en depósito aduanero y la coordinación de entregas sean más importantes que la simple capacidad de transporte de larga distancia[2]"TGA: 15 días hasta el requisito de dirección nacional para envíos de paquetes," Sitio web oficial de TGA, tga.gov.sa. El Mercado de Logística de Comercio Electrónico Transfronterizo del CCG, por tanto, se beneficia no solo del aumento del número de pedidos, sino también de la mayor intensidad de manipulación por envío.

Zonas Francas y Digitalización Aduanera

El desarrollo de zonas francas y la digitalización aduanera están mejorando el entorno operativo del Mercado de Logística de Comercio Electrónico Transfronterizo del CCG. Los comerciantes utilizan cada vez más las ubicaciones de puerta de enlace del Golfo para centralizar el inventario, reducir los retrasos en la documentación y apoyar la distribución en varios países desde un único punto de entrada. Los flujos de trabajo aduaneros digitales también ayudan a los operadores a gestionar los pasos de documentación, clasificación y despacho con menos intervención manual que antes. Esto es más relevante para los vendedores transfronterizos que necesitan un procesamiento consistente en varios estados de destino con diferentes normas fiscales y de productos. Con el tiempo, el Mercado de Logística de Comercio Electrónico Transfronterizo del CCG debería experimentar una menor fricción en los envíos repetidos a medida que los sistemas de despacho digitalizado se vuelvan más comunes en todo el bloque.

Expectativas de Entrega más Rápida

La velocidad de entrega se ha convertido en un factor de compra más importante, reconfigurando el Mercado de Logística de Comercio Electrónico Transfronterizo del CCG. Los consumidores que ya reciben entregas domésticas rápidas ahora esperan que los bienes importados lleguen en plazos mucho más cortos de los que la región estaba acostumbrada en el pasado. La entrega urgente indica que los comerciantes y compradores están dispuestos a pagar por un cumplimiento transfronterizo más rápido a medida que mejoran las tasas de conversión. FedEx amplió la conectividad directa sin escalas desde Estados Unidos y Europa hacia Arabia Saudita en septiembre de 2025, demostrando cómo los grandes operadores están reduciendo el tiempo de tránsito en los corredores premium. El diseño de redes en el Mercado de Logística de Comercio Electrónico Transfronterizo del CCG se está acercando, por tanto, a un modelo de prioridad urgente en los principales corredores urbanos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fragmentación aduanera y del IVA | -1.1% | Los 6 estados del CCG, con mayor fricción en los flujos intra-CCG entre Arabia Saudita y EAU | Largo plazo (≥ 4 años) |

| Altos costos de envío y logística inversa | -0.8% | Global, con impacto agudo en categorías de bajo ingreso promedio por usuario | Mediano plazo (2-4 años) |

| Cuellos de botella en el registro de productos | -0.5% | Arabia Saudita, EAU | Mediano plazo (2-4 años) |

| Bucles de rechazo DDU y COD | -0.4% | Arabia Saudita, Omán, Kuwait | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Fragmentación Aduanera y del IVA

El Mercado de Logística de Comercio Electrónico Transfronterizo del CCG sigue enfrentando fricciones derivadas del tratamiento aduanero y la administración fiscal desiguales en los 6 estados. Los operadores que atienden varios mercados de destino deben gestionar diferentes normas de documentación, tratamientos fiscales y requisitos de despacho incluso cuando el envío entra a través de una única puerta de enlace regional. Esto aumenta los costos de cumplimiento y eleva el valor de la tecnología integrada que puede automatizar la facturación y la gestión fiscal en múltiples países. Los transportistas más grandes absorben esta carga de manera más eficaz porque pueden distribuir la inversión en cumplimiento entre mayores volúmenes de paquetes. Los operadores más pequeños siguen estando más expuestos, lo que mantiene al Mercado de Logística de Comercio Electrónico Transfronterizo del CCG menos eficiente de lo que permitiría una zona aduanera completamente armonizada.

Altos Costos de Envío y Logística Inversa

Los elevados costos de entrega y devoluciones siguen siendo una restricción clara para el Mercado de Logística de Comercio Electrónico Transfronterizo del CCG. La entrega de última milla representa una gran parte de los costos totales de cumplimiento en muchos casos transfronterizos debido a las largas distancias de desplazamiento, la calidad inconsistente de las direcciones y las limitaciones operativas relacionadas con el clima. Las devoluciones añaden una presión adicional, especialmente en moda, donde los compradores transfronterizos son más propensos a rechazar o devolver artículos tras la entrega. Esa carga es más difícil de recuperar en categorías de bajo valor porque el movimiento inverso, el re-despacho y la recuperación de aranceles pueden costar más de lo que soporta la economía del paquete original. Hasta que la consolidación de devoluciones y el enrutamiento más inteligente alcancen una escala más amplia, el Mercado de Logística de Comercio Electrónico Transfronterizo del CCG seguirá enfrentando presión sobre los márgenes en las categorías sensibles al valor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Producto: La Moda Ancla el Valor mientras la Salud y Belleza Redefine el Crecimiento

Moda y estilo de vida representó el 37,41% del tamaño del Mercado de Logística de Comercio Electrónico Transfronterizo del CCG en 2025, convirtiéndola en la mayor categoría de producto por valor. Este liderazgo refleja la joven base de consumidores de la región, la fuerte preferencia por marcas importadas y la demanda continua de ropa, calzado y accesorios procedentes de Europa y Asia. En la industria de logística de comercio electrónico transfronterizo del CCG, los paquetes de moda requieren más que un envío básico, ya que la calidad del embalaje, la gestión de devoluciones y el reabastecimiento rápido influyen en el rendimiento del comerciante. La categoría sigue siendo grande, pero también se está volviendo más exigente desde el punto de vista operativo a medida que los mercados internacionales y los vendedores de origen directo impulsan una mayor frecuencia de pedidos hacia los destinos del Golfo.

Se proyecta que salud y belleza / cuidado personal crezca a una CAGR del 8,11% hasta 2031, convirtiéndola en la categoría de producto de más rápido crecimiento. El crecimiento en este segmento está respaldado por la creciente demanda de productos de cuidado de la piel importados, productos de bienestar y líneas premium de cuidado personal que no siempre están disponibles a través de los canales minoristas locales. Los requisitos de cumplimiento son más estrictos aquí porque los cosméticos y suplementos a menudo requieren registro adicional y gestión del despacho antes de la entrega final. La electrónica de consumo y los electrodomésticos siguen teniendo algunos de los valores de envío más altos, lo que favorece el uso del flete aéreo en corredores sensibles al tiempo. Los alimentos y bebidas y el mobiliario todavía representan una participación menor porque las importaciones de alimentos pueden enfrentar restricciones más estrictas, mientras que el mobiliario a menudo tiene un perfil de costo volumétrico desfavorable para el cumplimiento transfronterizo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Función Logística: El Transporte Domina la Participación mientras los Servicios de Valor Añadido Lideran el Crecimiento

El transporte mantuvo el 73,33% de la participación del Mercado de Logística de Comercio Electrónico Transfronterizo del CCG en 2025, confirmando que el movimiento de transporte de larga distancia sigue captando la mayoría de los ingresos en el modelo actual. El flete aéreo sigue siendo el modo de transporte líder dentro de este segmento porque la moda, la electrónica y los bienes de consumo premium necesitan tiempos de tránsito más cortos desde Asia y Europa hacia los mercados del Golfo. El flete marítimo desempeña un papel para los bienes más pesados y de menor valor donde el tiempo de entrega es menos crítico, mientras que el transporte por carretera sigue siendo esencial para el movimiento posterior una vez que los paquetes entran en los mercados de puerta de enlace. La industria de logística de comercio electrónico transfronterizo del CCG sigue dependiendo en gran medida de la capacidad de transporte, pero la monetización se está ampliando más allá del movimiento puro.

Se prevé que los servicios de valor añadido y otros crezcan a una CAGR del 12,30% hasta 2031, lo que los convierte en la función logística de más rápido crecimiento. Esto refleja la creciente demanda de los comerciantes de almacenamiento en depósito aduanero, gestión de devoluciones, preparación de pedidos, soporte aduanero y comunicación localizada con el comprador bajo un único contrato logístico. El almacenamiento, la distribución y la gestión de inventario también están ganando importancia a medida que las marcas buscan colocar existencias más cerca de los consumidores del Golfo para acortar los plazos de entrega. La plataforma logística de JD.com abrió un almacén en los Emiratos Árabes Unidos en 2025 y posteriormente anunció un hub logístico inteligente de 70.000 m² con Abu Dhabi Airports, lo que señala una inversión continua en infraestructura en torno a la profundidad del cumplimiento regional. A medida que estas instalaciones escalen, el Mercado de Logística de Comercio Electrónico Transfronterizo del CCG debería obtener una mayor proporción de ingresos del almacenamiento y la integración de servicios en lugar del transporte únicamente.

Por Modelo de Negocio: B2C Domina mientras C2C Emerge como el Disruptor Estructural

B2C representó el 78,50% de la participación del Mercado de Logística de Comercio Electrónico Transfronterizo del CCG en 2025 y sigue siendo el modelo de negocio dominante. Las plataformas orientadas al consumidor siguen definiendo el volumen de paquetes, las expectativas de entrega y la necesidad de un cumplimiento de importación rápido y fiable en Arabia Saudita y los Emiratos Árabes Unidos. El tamaño del B2C refleja la dependencia de la región de los bienes de consumo importados y la fortaleza de las compras en línea en moda, electrónica y cuidado personal. También explica por qué los transportistas continúan invirtiendo en consistencia del servicio, precisión de direcciones y procesamiento de devoluciones como parte de su modelo operativo central.

Se prevé que C2C crezca a una CAGR del 15,47% hasta 2031, convirtiéndolo en el modelo de negocio de más rápido crecimiento. Este cambio está vinculado a la reventa de artículos de lujo, zapatillas autenticadas y otras categorías entre particulares donde el valor del paquete es alto y las expectativas de servicio son estrictas. Los envíos C2C a menudo requieren un embalaje más sólido, controles de tránsito más estrictos y mayor confianza en el estado del artículo que los pedidos B2C estándar. B2B sigue siendo menor en valor que B2C, pero mantiene su importancia estratégica porque los importadores comerciales y los vendedores de mercados en línea siguen generando ingresos contractuales atractivos bajo modelos de cumplimiento gestionado. En conjunto, estos patrones muestran que el Mercado de Logística de Comercio Electrónico Transfronterizo del CCG se está ampliando desde la entrega masiva de paquetes al consumidor hacia niveles de cumplimiento de mayor servicio y mayor confianza.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Velocidad de Entrega: La Entrega Estándar Mantiene su Participación mientras la Entrega Exprés Define el Posicionamiento Competitivo

La entrega estándar representó el 62,07% de la participación del Mercado de Logística de Comercio Electrónico Transfronterizo del CCG en 2025, lo que indica que el volumen sensible al precio sigue siendo el ancla del mercado. Este segmento es más fuerte en categorías de menor valor y mayor volumen, donde los consumidores aceptan plazos de entrega más largos a cambio de menores costos de envío. El servicio estándar también es útil para los comerciantes que optimizan en torno a importaciones consolidadas y disciplina de costos en lugar de velocidad premium. Aun así, la brecha entre las expectativas estándar y urgentes se está reduciendo a medida que los parámetros del comercio electrónico doméstico influyen en el comportamiento de compra transfronterizo.

Se proyecta que la entrega urgente crezca a una CAGR del 10,15% hasta 2031, convirtiéndola en el nivel de velocidad de más rápido crecimiento. El principal impulsor no es solo la impaciencia del consumidor, sino también una mayor conversión para los listados que califican para promesas de entrega más rápida en las principales plataformas en línea. FedEx apoyó este cambio estableciendo conexiones directas sin escalas desde Estados Unidos y Europa hacia Arabia Saudita en 2025, reduciendo el tiempo de tránsito en los corredores internacionales de alto valor. Emirates SkyCargo también declaró que ampliaría su flota de cargueros dedicados a 21 aeronaves para diciembre de 2026 y lanzaría Emirates Courier Express, reforzando la lógica comercial detrás de los servicios de entrega transfronteriza premium. El Mercado de Logística de Comercio Electrónico Transfronterizo del CCG está utilizando, por tanto, cada vez más la capacidad urgente como diferenciador competitivo en lugar de un servicio de nicho.

Por Dirección de Flujo: La Logística Entrante Domina mientras la Logística Saliente Gana Impulso Estratégico

La logística de entrada mantuvo el 71,00% del tamaño del Mercado de Logística de Comercio Electrónico Transfronterizo del CCG en 2025, reflejando la continua dependencia de la región de los productos de consumo importados. Asia-Pacífico sigue siendo la principal base de origen de estos flujos, especialmente para ropa, electrónica y productos de cuidado personal que se dirigen a Arabia Saudita y los Emiratos Árabes Unidos. Esta estructura está vinculada a la economía orientada al consumo del Golfo y su limitada profundidad manufacturera en varias categorías principales del comercio electrónico. También significa que el rendimiento de las puertas de enlace, la gestión aduanera y la calidad del servicio de importación continúan configurando la economía del mercado más que la ejecución de exportaciones hoy en día.

Se proyecta que la logística de salida crezca a una CAGR del 8,11% hasta 2031, aunque parte de una base menor. Los programas orientados a la exportación en el Golfo están creando más espacio para el movimiento de paquetes transfronterizos desde la región hacia el sur de Asia, Europa y otros mercados de destino. Asyad Group completó su adquisición de Ligentia en abril de 2026 y amplió su huella operativa a 76 ciudades en 24 países, lo que fortalece la posición de Omán en el desarrollo de corredores de salida. Los márgenes de salida pueden ser atractivos porque menos proveedores han construido infraestructura del lado del origen para los flujos de paquetes de exportación que para las importaciones de consumo entrantes. Eso hace que el crecimiento de la logística de salida sea estratégicamente importante para el Mercado de Logística de Comercio Electrónico Transfronterizo del CCG incluso mientras la logística de entrada sigue dominando la base de ingresos.

Análisis Geográfico

Asia-Pacífico sigue siendo la región de origen dominante para los flujos de entrada hacia el Mercado de Logística de Comercio Electrónico Transfronterizo del CCG. China, Corea del Sur, Japón, Bangladés y Vietnam suministran una gran parte de la electrónica, moda y productos de cuidado personal que se dirigen al Golfo. La importancia de la región está aumentando aún más a medida que los proveedores logísticos asiáticos amplían el almacenamiento local y la profundidad de cumplimiento cerca de los mercados finales del Golfo. JD.com abrió un almacén en los Emiratos Árabes Unidos y anunció un hub logístico inteligente de 70.000 m² en Abu Dabi, lo que indica que los operadores de origen asiático están avanzando hacia modelos de inventario en destino en lugar de depender únicamente del reenvío de larga distancia. Emirates SkyCargo también firmó una asociación preferente con Teleport en abril de 2025 para fortalecer los flujos comerciales y de comercio electrónico entre el Sudeste Asiático y Dubái, reforzando la profundidad comercial del corredor Asia-Pacífico al Golfo.

Europa y América del Norte generan algunos de los paquetes de mayor valor en el Mercado de Logística de Comercio Electrónico Transfronterizo del CCG. Los orígenes europeos siguen siendo especialmente importantes para el segmento de Moda y Estilo de Vida, mientras que América del Norte es relevante para los bienes de consumo premium y las marcas de venta directa al consumidor. La conectividad directa importa más en estos corredores porque la velocidad de entrega afecta fuertemente la conversión en productos de mayor valor. El servicio sin escalas ampliado de FedEx hacia Arabia Saudita apunta al poder de fijación de precios incorporado en las conexiones urgentes directas desde Estados Unidos y Europa hacia los destinos del Golfo.

Oriente Medio y África sirven tanto como zona de distribución regional como corredor de reexportación para el Mercado de Logística de Comercio Electrónico Transfronterizo del CCG. Los bienes a menudo entran a través de las principales puertas de enlace del Golfo y luego se mueven hacia adelante dentro de la región más amplia después del procesamiento aduanero y el almacenamiento. Esto otorga a los Emiratos Árabes Unidos y Arabia Saudita un importante papel de relevo además de su papel de demanda doméstica. La asociación de DP World en 2026 con Al Dahra para fortalecer la seguridad alimentaria y construir una logística agroalimentaria del CCG destaca la creciente relevancia de los corredores de salida y reexportación vinculados a África para el movimiento comercial regional. América del Sur sigue siendo más pequeña, pero aún representa una oportunidad de destino en desarrollo a medida que el CCG amplía su alcance de salida con el tiempo[3]"Guía Unificada del CCG para Procedimientos Aduaneros en los Primeros Puntos de Entrada," Secretaría del CCG, gcc-sg.org.

Panorama Competitivo

El Mercado de Logística de Comercio Electrónico Transfronterizo del CCG está moderadamente fragmentado y ningún operador único controla cada capa de la cadena de valor. La competencia abarca el reenvío internacional, la gestión aduanera, el almacenamiento, el transporte de larga distancia, la entrega de última milla y las devoluciones. Los integradores globales como DHL, FedEx, UPS, Kuehne+Nagel y Maersk compiten junto a especialistas regionales como Aramex, SMSA Express, Naqel Express e iMile. Los grandes actores globales aportan capital, capacidad aérea y alcance de red, mientras que los operadores regionales a menudo mantienen una ventaja en la gestión de direcciones, la ejecución del cumplimiento local y la densidad de entrega. Este equilibrio mantiene el Mercado de Logística de Comercio Electrónico Transfronterizo del CCG suficientemente abierto para nuevas inversiones, pero difícil de dominar para cualquier empresa en todas las capas de servicio.

Los operadores vinculados al Estado y a la infraestructura añaden otra capa de competencia. Emirates SkyCargo está ampliando su flota de cargueros y su oferta de mensajería transfronteriza, lo que fortalece su papel en el cumplimiento internacional premium y sensible al tiempo. FedEx también ha profundizado su presencia en Arabia Saudita con enlaces aéreos directos alineados con las ambiciones logísticas del Reino, demostrando cómo los compromisos de infraestructura están vinculados al desarrollo de corredores nacionales. Estos movimientos importan porque la calidad del servicio en el Mercado de Logística de Comercio Electrónico Transfronterizo del CCG depende cada vez más de qué tan estrechamente se pueden integrar las operaciones aéreas, aduaneras y de última milla.

Los operadores de origen chino representan una de las fuerzas disruptivas más claras en el Mercado de Logística de Comercio Electrónico Transfronterizo del CCG. La creciente huella de almacenes de JD.com y el planificado hub inteligente de Abu Dabi muestran una disposición a invertir en activos del lado del destino en lugar de depender únicamente de redes de retransmisión de terceros. Al mismo tiempo, la ventaja competitiva está pasando de los activos físicos hacia la integración digital, porque los comerciantes valoran cada vez más la preparación aduanera, la verificación de direcciones y la visibilidad de envíos en tiempo real. La adquisición de Ligentia por parte de Asyad y su capacidad de torre de control Ligentix es un ejemplo de cómo la tecnología se está convirtiendo en un elemento central de la gestión de corredores y el desarrollo de servicios de salida. En los próximos años, el Mercado de Logística de Comercio Electrónico Transfronterizo del CCG probablemente recompensará a los operadores que combinen fortaleza en el cumplimiento local, profundidad de almacenamiento y flujos internacionales gestionados digitalmente[4]"Configurando Nuevos Corredores Comerciales," GFMag, gfmag.com.

Líderes de la Industria de Logística de Comercio Electrónico Transfronterizo del CCG

-

Aramex

-

DHL Group

-

FedEx

-

SF Express

-

United Parcel Service of America, Inc. (UPS)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Dubai CommerCity anunció una integración mejorada de su plataforma de comercio electrónico transfronterizo en colaboración con Dubai Customs, Dubai Municipality y NAQEL Express, implementando un sistema habilitado por cadena de bloques que automatiza los procesos desde la colocación del pedido y el despacho aduanero hasta la entrega final. La iniciativa posiciona a Dubái como un centro de comercio digital globalmente competitivo y permite la trazabilidad de extremo a extremo para los envíos transfronterizos que pasan por las zonas francas de los EAU.

- Mayo de 2026: DSV inauguró un nuevo almacén logístico de construcción a medida de 30.000 m² en el Campus Sur de la Zona Franca de Jebel Ali, Dubái, desarrollado en asociación con Lintara Properties de Arcapita. La instalación mejora las capacidades logísticas multimodales de DSV en la mayor puerta de enlace de comercio en contenedores del CCG.

- Abril de 2026: Asyad Group completó su segunda adquisición internacional importante en menos de 2 años, adquiriendo el proveedor 4PL con sede en el Reino Unido Ligentia y su plataforma digital de torre de control propietaria Ligentix, expandiendo la presencia operativa de Asyad a 76 ciudades en 24 países. La adquisición otorga a Asyad capacidades salientes en los corredores de Europa y el sur de Asia, críticos para la agenda de diversificación de exportaciones de Omán.

- Febrero de 2026: CJ Logistics lanzó su Centro de Distribución Global en la Zona Logística Integrada Especial de Riad, una instalación de USD 41,4 millones con capacidad de manejo diario superior a 20.000 paquetes, construida bajo una asociación con la Autoridad General de Aviación Civil de Arabia Saudita para servir como centro de logística de comercio electrónico entre Corea y Oriente Medio.

Alcance del Informe del Mercado de Logística de Comercio Electrónico Transfronterizo del CCG

| Alimentos y Bebidas |

| Cuidado Personal y del Hogar |

| Moda y Estilo de Vida (Accesorios, Ropa, Calzado) |

| Mobiliario |

| Electrónica de Consumo y Electrodomésticos |

| Otros Productos |

| Transporte | Por Carretera |

| Por Vía Aérea | |

| Por Vía Marítima y Vías Navegables Interiores | |

| Por Vía Ferroviaria | |

| Almacenamiento, Distribución y Gestión de Inventario | |

| Servicios de Valor Añadido y Otros |

| B2C |

| B2B |

| C2C |

| Exprés |

| Estándar |

| Saliente (Exportaciones) | América del Norte |

| Europa | |

| Asia-Pacífico | |

| Oriente Medio y África | |

| América del Sur | |

| Entrante (Importaciones) | América del Norte |

| Europa | |

| Asia-Pacífico | |

| Oriente Medio y África | |

| América del Sur |

| Por Categoría de Producto | Alimentos y Bebidas | |

| Cuidado Personal y del Hogar | ||

| Moda y Estilo de Vida (Accesorios, Ropa, Calzado) | ||

| Mobiliario | ||

| Electrónica de Consumo y Electrodomésticos | ||

| Otros Productos | ||

| Por Función Logística | Transporte | Por Carretera |

| Por Vía Aérea | ||

| Por Vía Marítima y Vías Navegables Interiores | ||

| Por Vía Ferroviaria | ||

| Almacenamiento, Distribución y Gestión de Inventario | ||

| Servicios de Valor Añadido y Otros | ||

| Por Modelo de Negocio | B2C | |

| B2B | ||

| C2C | ||

| Por Velocidad de Entrega | Exprés | |

| Estándar | ||

| Por Dirección de Flujo | Saliente (Exportaciones) | América del Norte |

| Europa | ||

| Asia-Pacífico | ||

| Oriente Medio y África | ||

| América del Sur | ||

| Entrante (Importaciones) | América del Norte | |

| Europa | ||

| Asia-Pacífico | ||

| Oriente Medio y África | ||

| América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del espacio de logística de comercio electrónico transfronterizo del CCG?

Se sitúa en USD 461,72 millones en 2026 y se prevé que alcance USD 651,33 millones en 2031 a una CAGR del 7,12%.

¿Qué categoría de producto genera más valor en la logística de comercio electrónico transfronterizo del Golfo?

La moda y el estilo de vida lideraron con una participación del 37,41% en 2025, respaldada por la fuerte demanda de ropa, calzado y accesorios importados.

¿Qué función logística está creciendo más rápido en el CCG?

Los servicios de valor añadido y otros son la función de más rápido crecimiento con una CAGR del 12,30% hasta 2031, ya que los comerciantes necesitan gestión de devoluciones, soporte aduanero y almacenamiento en depósito aduanero.

¿Por qué la logística entrante domina en todo el CCG?

Los flujos entrantes representaron el 71,00% de los ingresos en 2025 porque la región importa una gran parte de su demanda de moda, electrónica y cuidado personal.

¿Qué está impulsando la demanda de entrega más rápida para pedidos en línea importados en Arabia Saudita y los EAU?

Los parámetros domésticos de entrega en el mismo día y al día siguiente han reconfigurado las expectativas de los compradores, impulsando la entrega exprés a una CAGR del 10,15% hasta 2031.

¿Qué modelo de negocio está creciendo más rápido en el cumplimiento en línea transfronterizo en el Golfo?

Se proyecta que C2C crezca a una CAGR del 15,47% hasta 2031, respaldado por la reventa de artículos de lujo, bienes autenticados y el comercio entre pares de alto valor.

Última actualización de la página el: