Tamaño y Participación del Mercado de GCC AI Copilot

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

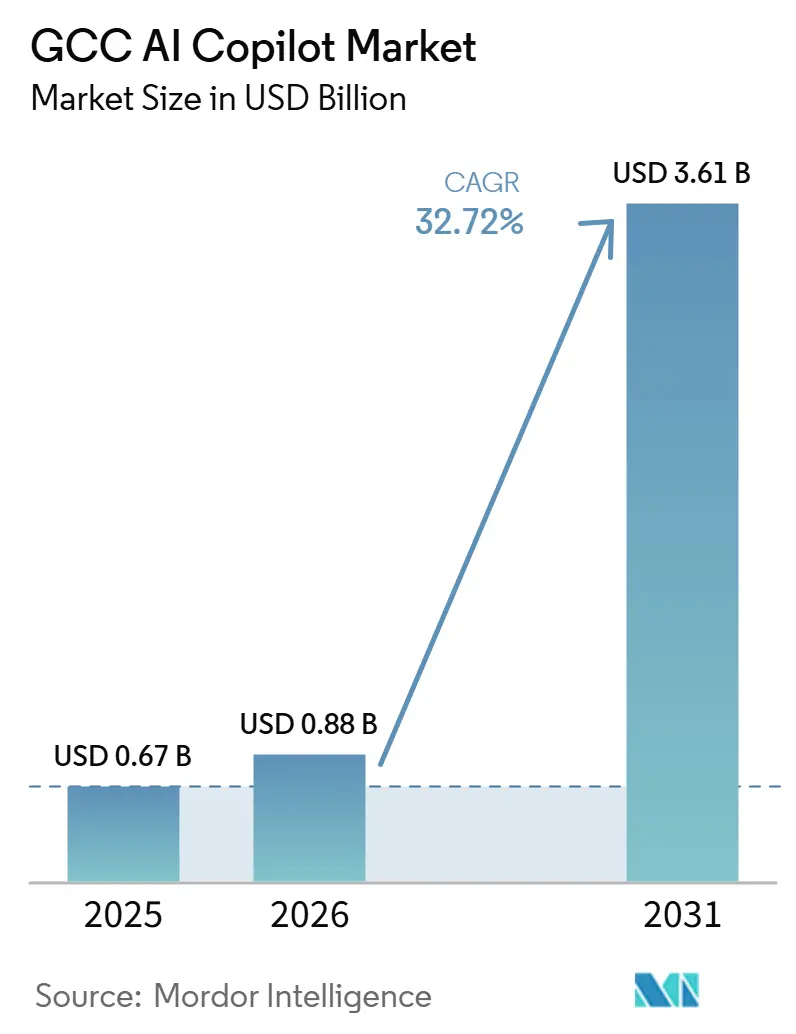

| Tamaño del mercado en el año base (2025) | 0.67 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 32.72% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de GCC AI Copilot por Mordor Intelligence

El tamaño del mercado de GCC AI Copilot fue valorado en 0,67 mil millones de USD en 2025 y se estima que crecerá desde 0,88 mil millones de USD en 2026 hasta alcanzar los 3,61 mil millones de USD en 2031, a una CAGR del 32,72% durante el período de pronóstico 2026-2031. El mercado de GCC AI Copilot avanza a medida que las empresas ya no tratan los copilotos como herramientas secundarias, sino que los integran en los flujos de trabajo diarios, las tareas documentales, las operaciones de servicio y el soporte interno para la toma de decisiones. La región también se beneficia de un desarrollo constante de infraestructura soberana, lo que facilita el acceso a la nube, el procesamiento local y los modelos de implementación regulados a escala. La mejora de las capacidades en lengua árabe está ampliando el uso práctico de los copilotos en los servicios públicos, la banca, las telecomunicaciones y los entornos de grandes empleadores, donde los sistemas exclusivamente en inglés limitan la adopción. El mercado de GCC AI Copilot también se beneficia del hecho de que los principales proveedores de software están incorporando capacidades de inteligencia artificial a los contratos existentes de productividad, nube y aplicaciones empresariales, lo que reduce la fricción para las primeras implementaciones. Al mismo tiempo, el cumplimiento normativo, la residencia de datos y la gestión del cambio empresarial siguen siendo filtros de compra fundamentales, por lo que el éxito comercial en el mercado de GCC AI Copilot depende tanto de la confianza y el diseño de la implementación como de la capacidad del modelo.

Conclusiones Clave del Informe

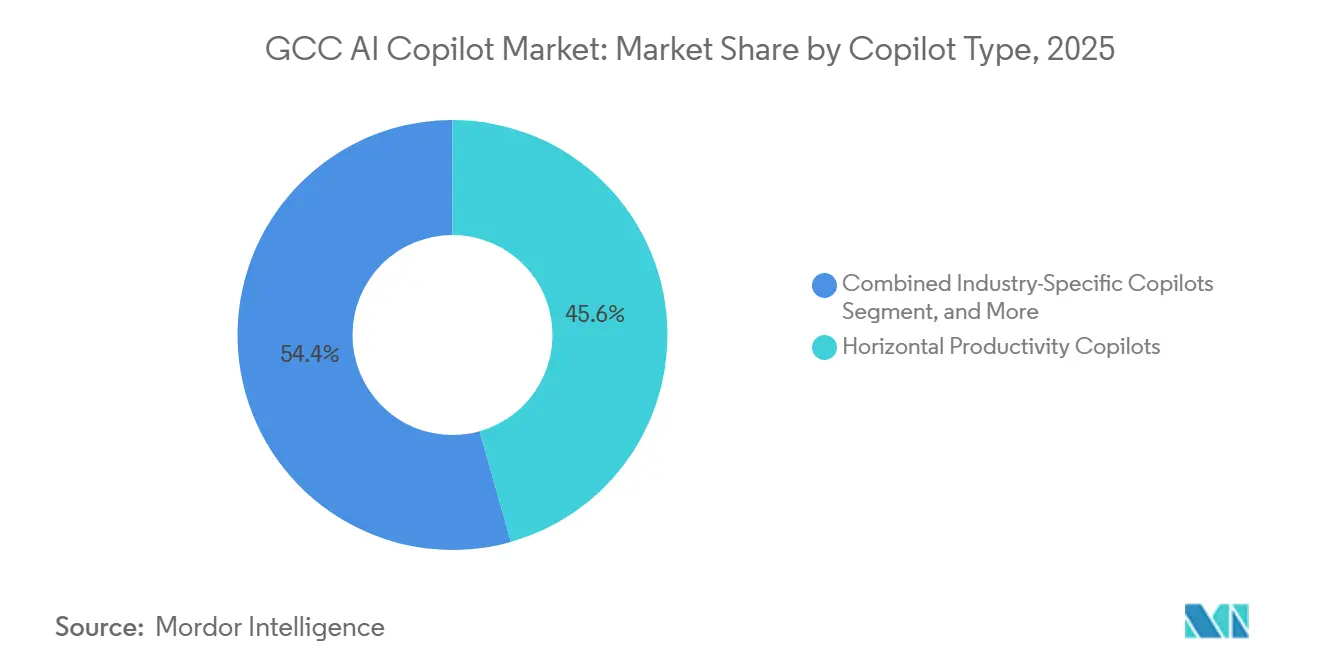

- Por tipo de copiloto, los copilotos de productividad horizontal representaron el 45,62% de la participación del mercado de GCC AI Copilot en 2025, mientras que se proyecta que los copilotos específicos por industria se expandirán a una CAGR del 35,14% hasta 2031.

- Por implementación, la entrega basada en la nube representó el 77,28% de los ingresos en 2025, mientras que se espera que la implementación híbrida crezca a una CAGR del 34,82% hasta 2031.

- Por tamaño de organización, las grandes empresas tuvieron una participación del 71,43% en 2025, mientras que se proyecta que las pymes se expandirán a una CAGR del 35,36% hasta 2031.

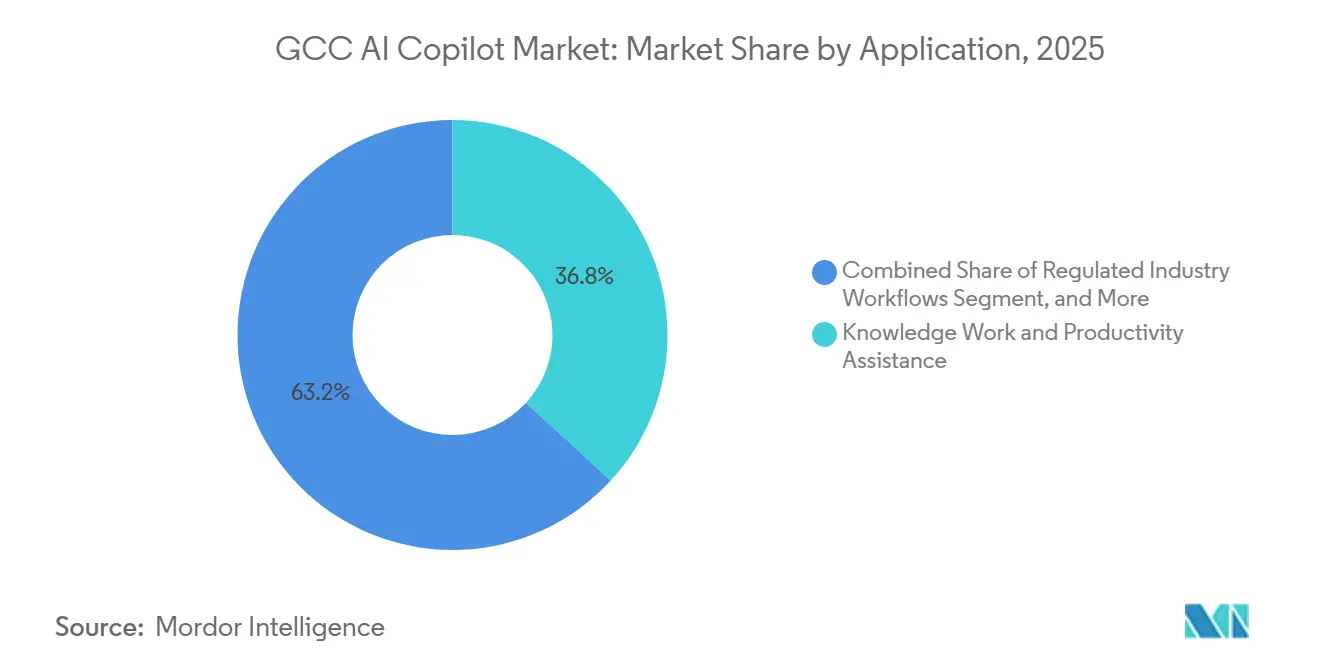

- Por aplicación, el trabajo del conocimiento y la asistencia de productividad representaron el 36,84% de la participación en 2025, mientras que se proyecta que los flujos de trabajo de industrias reguladas crecerán a una CAGR del 34,93% hasta 2031.

- Por industria de usuario final, BFSI tuvo una participación del 25,16% en 2025, mientras que se proyecta que el gobierno y la administración se expandirán a una CAGR del 36,21% hasta 2031.

- Por geografía, Arabia Saudita tuvo una participación del 26,86% en 2025, mientras que se proyecta que Catar registrará el crecimiento más rápido con una CAGR del 34,72% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de GCC AI Copilot

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción de Copilotos Empresariales en Flujos de Trabajo del Conocimiento | +7.5% | Núcleo en los Emiratos Árabes Unidos y Arabia Saudita, expansión al resto del GCC | Corto plazo (≤ 2 años) |

| Transformación Digital Liderada por el Gobierno y Estrategias Nacionales de IA | +6.8% | Arabia Saudita, Emiratos Árabes Unidos, Catar | Mediano plazo (2-4 años) |

| Mejoras en el Soporte y la Localización del Idioma Árabe | +5.2% | Todo el GCC, liderado por Arabia Saudita y los Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| Integración con los Ecosistemas de Microsoft 365, Google Workspace y Salesforce | +4.6% | Todo el GCC | Corto plazo (≤ 2 años) |

| Demanda de IA Segura y Conforme en Industrias Reguladas | +4.1% | Arabia Saudita, Emiratos Árabes Unidos, Catar | Mediano plazo (2-4 años) |

| Uso Creciente de Copilotos Específicos por Dominio en Atención al Cliente y Operaciones Internas | +3.5% | Todo el GCC, con ganancias tempranas en Kuwait y Omán | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Copilotos Empresariales en Flujos de Trabajo del Conocimiento

El mercado de GCC AI Copilot avanza a medida que las empresas pasan de pruebas limitadas a un uso más amplio en redacción, resumen, búsqueda interna, orientación de flujos de trabajo y soporte a empleados. El despliegue de Joule de SAP en julio de 2025 en Red Sea Global abarcó los flujos de trabajo de capital humano para 10.500 empleados, lo que demostró que los copilotos pueden pasar del concepto a entornos operativos a gran escala en la región sin permanecer confinados a los equipos de innovación.[1]SAP Staff, "El Copiloto de IA de SAP, Joule, Implementado en Red Sea Global," Sala de Prensa de SAP MENA, news.sap.com Microsoft también anunció el procesamiento en el país para Microsoft 365 Copilot en los Emiratos Árabes Unidos, eliminando una de las principales barreras para una adopción empresarial más amplia en entornos regulados y vinculados al gobierno. La decisión de OpenAI en julio de 2026 de convertir GPT-5.6 en el modelo preferido en Microsoft 365 Copilot elevó las capacidades disponibles para las organizaciones que ya utilizan la plataforma de productividad de Microsoft, sin obligarlas a reiniciar la selección de proveedores ni el rediseño de aplicaciones. El mismo patrón beneficia al mercado de GCC AI Copilot porque los compradores pueden activar la IA dentro del software que los empleados ya utilizan a diario, reduciendo la fricción de capacitación y mejorando la profundidad de adopción temprana. A medida que el uso se expande, los historiales de indicaciones, las plantillas de flujo de trabajo y las conexiones de datos específicas de la empresa también facilitan las compras posteriores, lo que respalda una segunda ola más amplia de adopción entre departamentos.

Transformación Digital Liderada por el Gobierno y Estrategias Nacionales de IA

El mercado de GCC AI Copilot también está siendo respaldado por agendas digitales impulsadas por el Estado que favorecen la infraestructura local, la preparación empresarial y la implementación regulada de IA. La Autoridad de Inversión de Catar anunció en diciembre de 2025 que Brookfield y Qai formaron una asociación de inversión estratégica de 20 mil millones de USD para infraestructura de IA, lo que señala que el capital soberano de la región está respaldando las capas de cómputo y plataforma que los copilotos necesitan para escalar.[2]Qatar Investment Authority Staff, "Brookfield y Qai Forman una Asociación de Inversión Estratégica de 20 Mil Millones de USD para Infraestructura de IA," Autoridad de Inversión de Catar, qia.qa El lanzamiento del procesamiento local de Microsoft 365 Copilot en los Emiratos Árabes Unidos se construyó con alineación de cumplimiento local y demostró que los hiperescaladores ahora tratan los estándares de implementación soberana como un requisito comercial central en lugar de un complemento regional opcional. Oracle reforzó esta dirección cuando lanzó el primer despliegue de OCI Supercluster en los Emiratos Árabes Unidos, dando a las empresas acceso a cómputo de IA soberano relevante para grandes copilotos internos y cargas de trabajo de inferencia controlada. Estos movimientos son importantes porque las instituciones públicas y los grandes empleadores regulados a menudo se convierten en compradores de referencia para el resto de la economía, y sus estándares de adquisición dan forma a las decisiones de diseño de los proveedores en todo el mercado de GCC AI Copilot. A medida que más entidades soberanas y semissoberanas establezcan el procesamiento local, la auditabilidad y la integración empresarial como condiciones mínimas, es probable que las hojas de ruta de los proveedores en el mercado de GCC AI Copilot permanezcan estrechamente vinculadas a las prioridades digitales nacionales.

Mejoras en el Soporte y la Localización del Idioma Árabe

El soporte en árabe se ha convertido en un requisito práctico para el mercado de GCC AI Copilot, ya que muchos flujos de trabajo de alto volumen implican comunicación ciudadana, materiales de política interna, atención al cliente y documentación regulada que no puede depender de una cobertura lingüística deficiente. La familia Jais 2 fue lanzada en variantes de 8B y 70B y fue preentrenada con 624 mil millones de tokens en árabe, lo que demostró que el desarrollo de modelos en árabe a gran escala ya no es una ambición regional teórica.[3]Jais Research Team, "Jais 2: Una Familia de Grandes Modelos de Lenguaje Abiertos Centrados en el Árabe," Jais, jais.pages.dev El trabajo de Cohere con Command R7B en árabe también mostró un sólido rendimiento en pruebas comparativas en seguimiento de instrucciones, conocimiento cultural, generación aumentada por recuperación y fidelidad contextual, lo que es importante para las aplicaciones empresariales que dependen de la consistencia más que de la novedad. Este progreso mejora el techo de calidad para el ajuste sectorial y facilita que los proveedores construyan herramientas capaces de manejar indicaciones en árabe, documentos en árabe y entornos de trabajo mixtos árabe-inglés. También eleva las expectativas de los compradores, porque una vez que el alto rendimiento en árabe está disponible, las organizaciones son menos propensas a aceptar copilotos genéricos que funcionan bien en inglés pero fallan en tareas de servicio, cumplimiento o política. En el mercado de GCC AI Copilot, un mejor soporte en árabe no solo amplía la adopción, sino que también cambia el posicionamiento competitivo, ya que la calidad de la localización comienza a influir en la obtención de contratos, la solidez de las renovaciones y la expansión de licencias a largo plazo.

Integración con los Ecosistemas de Microsoft 365, Google Workspace y Salesforce

El mercado de GCC AI Copilot se beneficia del hecho de que las funciones de IA se están integrando cada vez más dentro de las plataformas que las empresas ya tienen licenciadas y operan. El procesamiento en el país de Microsoft 365 Copilot de Microsoft en los Emiratos Árabes Unidos ofreció a los clientes existentes de Microsoft un camino hacia la adopción que se alineaba tanto con la familiaridad del flujo de trabajo como con las expectativas de cumplimiento local. La actualización del modelo de OpenAI en Microsoft 365 Copilot mejoró entonces las capacidades de esa base instalada, reforzando el atractivo de permanecer dentro de los entornos de productividad establecidos en lugar de adquirir sistemas de IA completamente separados. Salesforce apoyó el mismo patrón en Arabia Saudita a través de su inversión de 500 millones de USD, la expansión de su sede regional en Riad, los compromisos de Agentforce en árabe y los planes de desarrollo de habilidades locales. SAP añadió otra vía empresarial a través de Joule, ofreciendo a los grandes usuarios de ERP y capital humano un camino directo hacia la mejora con IA dentro de los sistemas en los que ya confían para las operaciones centrales. Por ello, el mercado de GCC AI Copilot está siendo moldeado menos por compras experimentales puntuales y más por la conversión constante de los parques de software instalados en entornos operativos habilitados para IA.[4]Salesforce Staff, "Salesforce Invierte 500 Millones de USD en Arabia Saudita," Noticias de Salesforce, salesforce.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones de Soberanía de Datos y Transferencia Transfronteriza de Datos | -3.4% | Arabia Saudita, Emiratos Árabes Unidos, Catar, Omán | Mediano plazo (2-4 años) |

| Alto Costo de Implementación Empresarial, Integración y Gestión del Cambio | -2.8% | Todo el GCC, mayor impacto en el segmento de pymes | Corto plazo (≤ 2 años) |

| Escasez de Datos de Entrenamiento Empresarial en Árabe de Alta Calidad | -2.1% | Todo el GCC | Largo plazo (≥ 4 años) |

| Confianza en los Resultados de IA, Riesgo de Alucinaciones y Brechas de Gobernanza | -1.7% | Todo el GCC, concentrado en sectores regulados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de Soberanía de Datos y Transferencia Transfronteriza de Datos

La residencia de datos sigue siendo uno de los límites más claros sobre la rapidez con que el mercado de GCC AI Copilot puede escalar en entornos regulados. El lanzamiento de Microsoft en los Emiratos Árabes Unidos para el procesamiento en el país fue importante precisamente porque abordó la preocupación de los compradores sobre dónde se procesan los datos y cómo el contenido empresarial cruza las fronteras. El lanzamiento del cómputo de IA soberano de Oracle en Abu Dabi destacó el mismo problema: los grandes compradores quieren opciones de infraestructura que les permitan combinar modelos avanzados con control local sobre las cargas de trabajo sensibles. Esto significa que el mercado de GCC AI Copilot no recompensa únicamente la calidad del modelo, ya que los proveedores también necesitan demostrar dónde se ejecuta la inferencia, cómo se almacenan los registros y si los datos empresariales pueden permanecer dentro de las jurisdicciones aprobadas. El resultado es un mercado donde los productos conocidos a nivel mundial aún pueden enfrentar procesos de adquisición más lentos si no pueden cumplir con los requisitos locales de alojamiento o arquitectura de cumplimiento. Esa presión es más fuerte en la banca, el gobierno, los servicios públicos y la infraestructura crítica, donde la confianza, la auditabilidad y la ubicación del procesamiento influyen en el momento de la compra tanto como las ganancias de productividad.

Alto Costo de Implementación Empresarial, Integración y Gestión del Cambio

El mercado de GCC AI Copilot también enfrenta fricciones derivadas del costo real de la implementación, especialmente cuando las organizaciones desean una implementación más profunda que la simple activación de licencias. El despliegue de SAP en Red Sea Global demostró que una adopción significativa a menudo implica grandes entornos de fuerza laboral, alineación de flujos de trabajo e integración de sistemas operativos, en lugar de un simple cambio de software. La expansión de Salesforce en Arabia Saudita también reflejó que la expansión empresarial necesita asociaciones locales, capacidad de formación y ecosistemas de soporte al cliente, lo que añade costo y tiempo antes de que los beneficios sean visibles a escala. Para muchos compradores, especialmente las empresas más pequeñas, el desafío no es solo el costo de la licencia, sino también el rediseño de procesos, la revisión de seguridad, el mapeo de roles, la gobernanza del uso y la gestión de la adopción por parte de los empleados. Por eso, el mercado de GCC AI Copilot suele avanzar primero en grandes organizaciones con presupuestos más sólidos y equipos de transformación dedicados. Con el tiempo, las implementaciones basadas en plantillas y las integraciones empaquetadas deberían reducir esta barrera, pero en el corto plazo, el costo de realizar una implementación adecuada aún frena la expansión generalizada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Copiloto: La Productividad Horizontal Lidera, los Modelos Verticales se Aceleran

Los copilotos de productividad horizontal representaron el 45,62% de los ingresos en 2025, situándolos en el centro del mercado de GCC AI Copilot durante la fase inicial de adopción comercial amplia. Su liderazgo provino de un patrón de compra simple: muchas organizaciones ya utilizaban Microsoft 365, SAP o Salesforce, y podían añadir soporte de IA al software que los empleados usaban a diario. Esto ayudó a acortar los ciclos de aprobación y facilitó la justificación de los casos de negocio iniciales en tareas de redacción, comunicación, resumen y coordinación interna. El lanzamiento del procesamiento en el país de Microsoft en los Emiratos Árabes Unidos fortaleció aún más este segmento al eliminar una importante preocupación de cumplimiento para los clientes que querían IA de productividad sin cambiar su plataforma de software principal. La actualización del modelo preferido de OpenAI en Microsoft 365 Copilot también aumentó el valor práctico de las implementaciones existentes y permitió un mayor uso dentro de las cuentas de clientes actuales.

Se proyecta que los copilotos específicos por industria crecerán a una CAGR del 35,14% hasta 2031, convirtiéndolos en el motor de crecimiento a largo plazo más sólido en el mercado de GCC AI Copilot. Este cambio refleja las necesidades de bancos, organismos gubernamentales, operadores de salud y empleadores intensivos en servicios que desean copilotos entrenados para un vocabulario más específico, controles más sólidos y resultados de tareas más confiables. La disponibilidad de Jais 2 y la investigación de modelos empresariales en árabe de alto rendimiento mejoran esa transición porque el ajuste específico por sector se vuelve más realista cuando la base lingüística es más sólida. Los copilotos de flujo de trabajo funcional y los copilotos técnicos también deberían crecer a medida que las empresas vayan más allá de la ayuda genérica para la escritura y se adentren en los flujos de trabajo de finanzas, recursos humanos, ingeniería, servicio y política. En ese sentido, es probable que la industria de GCC AI Copilot mantenga las herramientas horizontales como la primera capa de implementación, mientras que las herramientas verticales capturan la próxima ola de crecimiento presupuestario y diferenciación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Implementación: La Infraestructura en la Nube Lidera, la Implementación Híbrida Gana Tracción en Cumplimiento

La implementación basada en la nube representó el 77,28% de los ingresos en 2025, convirtiéndola en el modelo operativo dominante en la participación del mercado de GCC AI Copilot en el año base. La nube mantuvo esta posición porque ofrece una activación más rápida, una menor carga de infraestructura inicial y un acceso más fácil a las actualizaciones de modelos, las bibliotecas de conectores y la integración con suites de productividad. Para muchas empresas, la nube sigue siendo la forma más rápida de pasar de la evaluación al uso activo, especialmente cuando los copilotos están vinculados al correo electrónico, los documentos, las reuniones, las bases de conocimiento y los registros de flujo de trabajo. El despliegue de Microsoft 365 Copilot con procesamiento en el país en los Emiratos Árabes Unidos demostró que la adopción de la nube en la región está cada vez más alineada con los requisitos soberanos en lugar de estar en oposición a ellos. Eso importa porque permite a los compradores conservar la comodidad de los servicios gestionados al tiempo que reducen la preocupación por el movimiento transfronterizo de datos y el control de la infraestructura.

Se proyecta que la implementación híbrida crecerá a una CAGR del 34,82% hasta 2031, convirtiéndola en el modelo de entrega de más rápido crecimiento a medida que la adquisición madura. Este crecimiento refleja un camino intermedio donde las organizaciones quieren la escala y la velocidad de actualización de las herramientas en la nube, pero aún necesitan manejo local para contenido más sensible, registros regulados o pasos de inferencia interna. La expansión del cómputo de IA soberano de Oracle en Abu Dabi respalda esa dirección al dar a las empresas más opciones para colocar cargas de trabajo de alto valor dentro de la infraestructura regional mientras continúan utilizando ecosistemas de nube más amplios. Los modelos locales deberían seguir siendo relevantes en defensa, seguridad y ciertos entornos de infraestructura crítica, aunque es probable que su base de volumen siga siendo menor que en los entornos de nube e híbridos. En términos prácticos, el mercado de GCC AI Copilot se está moviendo hacia un modelo de infraestructura por capas donde la elección de implementación se convierte en parte de la decisión del producto en lugar de una consideración secundaria. Ese cambio también aumenta la importancia de los proveedores que pueden admitir controles de políticas, opciones de alojamiento local e integración de sistemas sin obligar a los clientes a entornos completamente aislados. La industria de GCC AI Copilot, por lo tanto, favorece a los proveedores que pueden combinar flexibilidad con gobernanza en lugar de depender de una única postura de implementación para cada comprador.

Por Tamaño de Organización: Las Grandes Empresas Dominan el Volumen, las Pymes se Aceleran Más Rápido

Las grandes empresas representaron el 71,43% del mercado de GCC AI Copilot en 2025, lo que indica que los ingresos estaban muy concentrados entre los empleadores más grandes durante la etapa de adopción temprana. Estas organizaciones tenían el presupuesto, las estructuras de gobernanza y la complejidad de aplicaciones para justificar grandes implementaciones en múltiples departamentos en lugar de pruebas de un solo equipo. También tendían a tener relaciones de software de larga data con Microsoft, SAP, Salesforce, Oracle y otros grandes proveedores, lo que facilitó empaquetar la adopción de Copilot en los programas de transformación digital existentes. El despliegue de Joule de SAP en Red Sea Global, con 10.500 empleados, ofreció un ejemplo claro de cómo la adopción a escala empresarial puede generar un valor de contrato sustancial y servir como caso de referencia visible para el mercado de GCC AI Copilot en general. Por lo tanto, es probable que las grandes empresas sigan siendo el principal grupo de ingresos, incluso a medida que la adopción se extienda más.

Se proyecta que las pymes se expandirán a una CAGR del 35,36% hasta 2031, lo que indica un fuerte impulso a medida que las barreras de costo, idioma e implementación continúan reduciéndose. Las empresas más pequeñas generalmente necesitan una configuración más rápida, precios más claros y valor inmediato en el flujo de trabajo, lo que hace que las herramientas de productividad integradas y los copilotos de servicio empaquetados sean especialmente importantes para este segmento. A medida que mejora la calidad del modelo en árabe y las plataformas empresariales simplifican la configuración, más pymes deberían encontrar que los copilotos pueden apoyar la comunicación de ventas, la atención al cliente, la redacción de documentos y las tareas administrativas diarias sin necesidad de un gran trabajo de desarrollo personalizado. Microsoft, Salesforce y otros proveedores de plataformas también están expandiendo sus ecosistemas regionales de socios y formación, lo que debería reducir gradualmente la fricción de incorporación para los usuarios más pequeños. La brecha entre las grandes empresas y las pymes tiene que ver más con la profundidad de implementación actual que con la falta de relevancia a largo plazo. A medida que los copilotos se estandaricen más, las pymes deberían contribuir con una mayor proporción de nuevas adiciones netas de usuarios dentro del mercado de GCC AI Copilot.

Por Aplicación: El Trabajo del Conocimiento Ancla los Ingresos, los Flujos de Trabajo Regulados se Disparan

El trabajo del conocimiento y la asistencia de productividad representaron el 36,84% de los ingresos por aplicación en 2025 y representaron la mayor participación del tamaño del mercado de GCC AI Copilot en las categorías de casos de uso. El liderazgo refleja el simple hecho de que la redacción, el resumen, el soporte en reuniones, la búsqueda, la elaboración de borradores y la comunicación interna afectan a una proporción muy grande de los empleados de oficina. Estas tareas también se adaptan bien a las suites de productividad convencionales, lo que permite a las empresas introducir copilotos sin rediseñar cada proceso de negocio desde el primer día. Microsoft 365 Copilot, SAP Joule y herramientas relacionadas se ajustan a este patrón porque se encuentran dentro de entornos de software que ya gestionan documentos, comunicaciones, registros y flujos de trabajo operativos. Como resultado, el trabajo del conocimiento debería seguir siendo la principal fuente de ingresos incluso cuando otras aplicaciones crezcan más rápido.

Se proyecta que los flujos de trabajo de industrias reguladas crecerán a una CAGR del 34,93% hasta 2031, convirtiéndolos en el área de aplicación más dinámica en el mercado de GCC AI Copilot. Este segmento está creciendo porque las organizaciones en banca, gobierno, servicios públicos y campos similares necesitan automatización controlada que pueda funcionar dentro de los pasos de aprobación, los procesos documentados y las reglas de datos locales. El impulso del cómputo soberano de Oracle y el movimiento de procesamiento local de Microsoft respaldan esa dirección al facilitar la combinación de asistencia de IA con un mayor control sobre los registros sensibles y las rutas de inferencia. Las operaciones de servicio al cliente y a empleados, el soporte de ingeniería de software y la asistencia de procesos de negocio también deberían ver una buena adopción, pero los flujos de trabajo regulados pueden tener un mayor valor estratégico una vez que las necesidades de gobernanza y auditoría estén integradas en el producto. Esto significa que el crecimiento en el mercado de GCC AI Copilot no solo proviene de un uso más amplio, sino que también está impulsado por una integración más profunda del flujo de trabajo en entornos donde el diseño de cumplimiento importa. Con el tiempo, el éxito en estas aplicaciones debería fortalecer la retención de proveedores porque los costos de cambio aumentan cuando los copilotos se convierten en parte de los procesos operativos formales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: BFSI Lidera, el Gobierno y la Administración se Aceleran Más Rápido

BFSI representó el 25,16% de los ingresos de usuarios finales en 2025, convirtiéndolo en el sector vertical más grande en el mercado de GCC AI Copilot. Las instituciones financieras tienen grandes fuerzas laborales del conocimiento, alta intensidad documental y una demanda constante de productividad interna, calidad de servicio, control de flujo de trabajo y automatización consciente del riesgo. También son más propensas que muchos sectores a invertir en sistemas que mejoren la precisión, la eficiencia de los empleados y los tiempos de respuesta controlados en las operaciones con clientes e internas. El auge de las ofertas de infraestructura soberana de Microsoft y Oracle es especialmente relevante aquí porque las cargas de trabajo relacionadas con la banca a menudo requieren controles de ubicación y supervisión más estrictos que el uso general de oficina. BFSI, por lo tanto, combina preparación, presupuesto y presión regulatoria para respaldar una demanda comercial constante en todo el mercado de GCC AI Copilot.

Se proyecta que el gobierno y la administración se expandirán a una CAGR del 36,21% hasta 2031, convirtiéndolo en la categoría de usuario final de más rápido crecimiento. Las organizaciones del sector público a menudo gestionan grandes volúmenes de formularios, políticas, correspondencia, registros e interacciones de servicio, por lo que pueden beneficiarse rápidamente cuando los copilotos están diseñados para el soporte de flujos de trabajo estructurados. El mercado de GCC AI Copilot está bien posicionado aquí porque la inversión en infraestructura soberana y el progreso en los modelos en árabe mejoran la adecuación para las tareas orientadas a los ciudadanos y las intensivas en políticas. Las tecnologías de la información y las telecomunicaciones, la salud y las ciencias de la vida, el comercio minorista y el comercio electrónico, la manufactura industrial, las instituciones de educación e investigación, y la energía y los servicios públicos también deberían seguir siendo grupos de demanda activos a medida que más organizaciones busquen asistencia de IA específica para flujos de trabajo. En la industria de GCC AI Copilot en general, esta combinación vertical importa porque evita que el crecimiento dependa de un solo sector. También significa que los proveedores que pueden adaptar una única plataforma central a múltiples entornos de cumplimiento pueden tener trayectorias de expansión más sólidas que los vinculados a un único caso de uso.

Análisis Geográfico

Arabia Saudita representó el 26,86% de los ingresos en 2025, convirtiéndola en el mayor contribuyente nacional al mercado de GCC AI Copilot. Su posición refleja una fuerte demanda digital empresarial, un creciente interés en herramientas con capacidad en árabe y la necesidad de opciones de procesamiento local en grandes empleadores e instituciones reguladas. Salesforce reforzó la importancia de Arabia Saudita a través de su inversión de 500 millones de USD, la construcción de su sede regional en Riad, su compromiso con Agentforce en árabe y su agenda de habilidades locales. SAP también proporcionó un marcador de adopción práctico en el Reino a través del despliegue de Joule en Red Sea Global, que demostró que los copilotos empresariales pueden integrarse en grandes entornos de fuerza laboral con relevancia operativa directa. A medida que la infraestructura local y la preparación de los compradores continúen mejorando, Arabia Saudita debería seguir siendo un ancla importante para el mercado de GCC AI Copilot.

Los Emiratos Árabes Unidos siguieron siendo el entorno operativamente más maduro dentro del mercado de GCC AI Copilot porque combinaron la demanda empresarial con opciones tempranas de infraestructura lista para la soberanía. El procesamiento en el país de Microsoft 365 Copilot de Microsoft en los Emiratos Árabes Unidos creó una ventaja comercial importante para los compradores que querían IA de productividad sin enviar contenido sensible fuera del país. Oracle fortaleció el mismo ecosistema en Abu Dabi a través de su despliegue de OCI Supercluster, que amplió la capacidad de cómputo de IA soberano para las empresas que buscan infraestructura controlada y de alto rendimiento. Los Emiratos Árabes Unidos, por lo tanto, sirven como campo de pruebas donde los modelos de implementación comercial, los patrones de cumplimiento y las asociaciones de plataformas a menudo toman forma antes de extenderse al resto del mercado de GCC AI Copilot.

Se proyecta que Catar crecerá a una CAGR del 34,72% hasta 2031, convirtiéndolo en la geografía de más rápido crecimiento en el mercado de GCC AI Copilot. La asociación Brookfield-Qai de 20 mil millones de USD de diciembre de 2025 envió una señal significativa de infraestructura soberana al país y lo posicionó para construir una mayor capacidad de IA local durante el período de pronóstico. Kuwait, Omán y Barin deberían continuar añadiendo demanda a un ritmo más constante, respaldados por la expansión regional de proveedores y la creciente familiaridad empresarial con los copilotos. En estos mercados más pequeños, es probable que la adopción siga las plantillas prácticas probadas primero en Arabia Saudita y los Emiratos Árabes Unidos, lo que debería ayudar al mercado de GCC AI Copilot a expandirse sin requerir que cada país construya un ecosistema local completo a la misma velocidad.

Panorama Competitivo

El mercado de GCC AI Copilot está moderadamente concentrado en la capa de plataforma empresarial, donde un pequeño conjunto de proveedores de tecnología globales controla gran parte de la base instalada de productividad, nube y aplicaciones. Microsoft ocupa una posición estructural sólida porque combina software de lugar de trabajo, infraestructura en la nube y capacidades de procesamiento local en una forma que satisface las necesidades de las empresas y los sectores públicos de la región. El papel de modelo preferido de OpenAI en Microsoft 365 Copilot fortalece aún más esa posición al mejorar las capacidades dentro de un entorno empresarial ya implementado en lugar de pedir a los clientes que adopten un parque de IA separado. SAP y Salesforce también ocupan un terreno competitivo importante porque ambos pueden llevar copilotos a los sistemas empresariales que ya gestionan operaciones, registros de fuerza laboral, participación del cliente y procesos específicos del sector. El resultado es un mercado donde la competencia está moldeada menos por la visibilidad de los chatbots independientes y más por qué proveedores pueden añadir valor de IA a los entornos de software en los que los clientes ya confían.

Los movimientos estratégicos en 2025 y 2026 han hecho ese patrón más claro. El lanzamiento de Microsoft del procesamiento en el país de Microsoft 365 Copilot en los Emiratos Árabes Unidos convirtió la preparación para el cumplimiento en un diferenciador comercial en lugar de un detalle técnico. El compromiso de 500 millones de USD de Salesforce en Arabia Saudita señaló que el soporte de idiomas, la presencia de sede regional y la construcción de ecosistemas pueden importar para ganar futuras cargas de trabajo. El despliegue de Joule de SAP en Red Sea Global demostró que los copilotos pueden estar directamente vinculados a las operaciones empresariales a escala, ayudando a los proveedores a mover la conversación de la experimentación al uso empresarial medible. La inversión de Oracle en cómputo de IA soberano añadió otra capa de competencia al fortalecer el lado de la infraestructura de la entrega de IA empresarial en la región.

El mercado de GCC AI Copilot todavía deja espacio para competidores especializados incluso con estas plataformas más grandes en su lugar. Glean reportó más de 250 millones de USD en ingresos recurrentes anuales y más del 150% de crecimiento interanual en 2025, lo que demuestra que la IA de trabajo agnóstica a la plataforma aún puede generar una fuerte demanda cuando resuelve problemas de búsqueda, acceso al conocimiento y productividad en múltiples sistemas. El desarrollo de modelos nativos en árabe también ofrece a los proveedores alineados regionalmente un camino para diferenciarse cuando pueden combinar la fortaleza del idioma local con la disciplina de implementación empresarial. En términos prácticos, las ventajas competitivas más duraderas en el mercado de GCC AI Copilot probablemente provendrán de la adecuación al cumplimiento, la calidad en árabe, la integración profunda del flujo de trabajo y las sólidas asociaciones de entrega. Los proveedores que cumplan las 4 condiciones deberían estar mejor posicionados que los que compiten únicamente en el acceso a modelos generales.

Líderes de la Industria de GCC AI Copilot

Microsoft Corporation

Alphabet Inc

OpenAI, L.L.C

Salesforce, Inc

International Business Machines Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2026: OpenAI designó GPT-5.6 como el modelo preferido dentro de Microsoft 365 Copilot, elevando el techo de capacidades para las empresas del GCC que utilizan la plataforma de productividad de Microsoft y ampliando el posicionamiento competitivo de Copilot frente a las plataformas de IA generativa independientes en entornos empresariales regulados.

- Junio de 2026: SAP presentó su estrategia de Empresa Autónoma en SAP Sapphire 2026, lanzando la Plataforma SAP Business AI unificada y Joule Studio, un constructor de flujos de trabajo de IA agéntica, junto con asociaciones de plataforma con Anthropic, Google Cloud, Microsoft, Cohere y Mistral AI. La estrategia apunta directamente a las empresas del GCC que ejecutan SAP ERP en los sectores verticales de BFSI, manufactura y gobierno.

- Diciembre de 2025: Brookfield y Qai, la empresa de IA de Catar y subsidiaria de la Autoridad de Inversión de Catar, formaron una empresa conjunta de 20 mil millones de USD para invertir en infraestructura de IA en Catar y mercados internacionales seleccionados, estableciendo la base de capital soberano para la expansión de la adopción de IA empresarial y copilotos en Catar.

- Octubre de 2025: Microsoft anunció el procesamiento de datos en el país para Microsoft 365 Copilot en los Emiratos Árabes Unidos, alojado en los centros de datos de Dubái y Abu Dabi y totalmente conforme con la Política de IA del Consejo de Ciberseguridad de los Emiratos Árabes Unidos. La capacidad, disponible a principios de 2026, fue desarrollada en colaboración con el Consejo de Ciberseguridad y el Centro de Seguridad Electrónica de Dubái para eliminar la barrera de soberanía de datos de la adopción de copilotos en el sector público.

Alcance del Informe del Mercado de GCC AI Copilot

El mercado de GCC AI Copilot se refiere al ecosistema de asistentes inteligentes impulsados por inteligencia artificial integrados en aplicaciones de software empresariales y de consumo para mejorar las capacidades humanas y automatizar tareas complejas en los países del Consejo de Cooperación del Golfo (GCC). Estos copilotos aprovechan modelos de fundación avanzados, incluidos los grandes modelos de lenguaje (LLM) y la IA generativa, para proporcionar sugerencias contextuales en tiempo real, generar contenido, analizar datos y ejecutar flujos de trabajo sin problemas dentro de las herramientas digitales existentes. El mercado abarca varios tipos de copilotos que van desde herramientas de productividad horizontal general hasta soluciones funcionales, técnicas y específicas por industria especializadas. Implementados en entornos basados en la nube, híbridos y locales, estos sistemas de IA atienden a organizaciones de todos los tamaños en toda la región del GCC. Se utilizan en diversas aplicaciones, incluida la asistencia para el trabajo del conocimiento, el desarrollo de software, el servicio al cliente y la habilitación de ventas, en industrias como TI, BFSI, salud y gobierno. Impulsados por programas de visión nacional agresivos (como la Visión 2030 de Arabia Saudita y el Centenario de los Emiratos Árabes Unidos 2071), el rápido desarrollo de ciudades inteligentes y un fuerte impulso estratégico para diversificar las economías lejos de la dependencia del petróleo, los copilotos de IA ayudan a las organizaciones del GCC a impulsar la eficiencia operativa, fomentar la innovación y acelerar su transición hacia economías altamente digitalizadas basadas en el conocimiento.

El Informe del Mercado de GCC AI Copilot está Segmentado por Tipo de Copiloto (Copilotos de Productividad Horizontal, Copilotos de Flujo de Trabajo Funcional, Copilotos Técnicos y de Ingeniería, y Copilotos Específicos por Industria), Implementación (Basado en la Nube, Híbrido y Local), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Aplicación (Trabajo del Conocimiento y Asistencia de Productividad, Ingeniería de Software y Operaciones Técnicas, Operaciones de Servicio al Cliente y al Empleado, Habilitación de Ventas, Marketing e Ingresos, Procesos de Negocio y Operaciones Empresariales, y Flujos de Trabajo de Industrias Reguladas), Industria de Usuario Final (TI y Telecomunicaciones, BFSI, Salud y Ciencias de la Vida, Comercio Minorista y Comercio Electrónico, Manufactura Industrial, Instituciones de Educación e Investigación, Medios y Entretenimiento, Gobierno y Administración, Energía y Servicios Públicos, y Otras Industrias de Usuario Final) y Geografía (Arabia Saudita, Emiratos Árabes Unidos, Catar, Kuwait, Omán y Baréin). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Copilotos de Productividad Horizontal |

| Copilotos de Flujo de Trabajo Funcional |

| Copilotos Técnicos y de Ingeniería |

| Copilotos Específicos por Industria |

| Basado en la Nube |

| Híbrido |

| Local |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Trabajo del Conocimiento y Asistencia de Productividad |

| Ingeniería de Software y Operaciones Técnicas |

| Operaciones de Servicio al Cliente y al Empleado |

| Habilitación de Ventas, Marketing e Ingresos |

| Procesos de Negocio y Operaciones Empresariales |

| Flujos de Trabajo de Industrias Reguladas |

| TI y Telecomunicaciones |

| BFSI |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Manufactura Industrial |

| Instituciones de Educación e Investigación |

| Medios y Entretenimiento |

| Gobierno y Administración |

| Energía y Servicios Públicos |

| Otras Industrias de Usuario Final |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Catar |

| Kuwait |

| Omán |

| Baréin |

| Por Tipo de Copiloto | Copilotos de Productividad Horizontal |

| Copilotos de Flujo de Trabajo Funcional | |

| Copilotos Técnicos y de Ingeniería | |

| Copilotos Específicos por Industria | |

| Por Implementación | Basado en la Nube |

| Híbrido | |

| Local | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Aplicación | Trabajo del Conocimiento y Asistencia de Productividad |

| Ingeniería de Software y Operaciones Técnicas | |

| Operaciones de Servicio al Cliente y al Empleado | |

| Habilitación de Ventas, Marketing e Ingresos | |

| Procesos de Negocio y Operaciones Empresariales | |

| Flujos de Trabajo de Industrias Reguladas | |

| Por Industria de Usuario Final | TI y Telecomunicaciones |

| BFSI | |

| Salud y Ciencias de la Vida | |

| Comercio Minorista y Comercio Electrónico | |

| Manufactura Industrial | |

| Instituciones de Educación e Investigación | |

| Medios y Entretenimiento | |

| Gobierno y Administración | |

| Energía y Servicios Públicos | |

| Otras Industrias de Usuario Final | |

| Por Geografía | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Kuwait | |

| Omán | |

| Baréin |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del espacio de GCC AI Copilot?

El tamaño del mercado de GCC AI Copilot se situó en 0,67 mil millones de USD en 2025, se estima en 0,88 mil millones de USD en 2026 y se prevé que alcance los 3,61 mil millones de USD en 2031 con una CAGR del 32,72%.

¿Qué tipo de copiloto lidera los ingresos en el GCC?

Los copilotos de productividad horizontal lideraron con una participación de ingresos del 45,62% en 2025 porque las empresas implementaron primero la IA dentro de los entornos de software de productividad y empresariales conocidos.

¿Qué modelo de implementación se está expandiendo más rápido en la región del GCC?

Se proyecta que la implementación híbrida crecerá a una CAGR del 34,82% hasta 2031 a medida que las empresas buscan un equilibrio entre la escala de la nube y el control local sobre las cargas de trabajo sensibles.

¿Por qué BFSI es la categoría de usuario final líder para estas herramientas?

BFSI lideró con una participación del 25,16% en 2025 porque las instituciones financieras necesitan ganancias de productividad, control de flujo de trabajo y un soporte más sólido para los registros regulados y las operaciones con clientes.

¿Qué país está creciendo más rápido en copilotos de IA en el GCC?

Se proyecta que Catar se expandirá a una CAGR del 34,72% hasta 2031, respaldado por una importante inversión soberana en infraestructura de IA a través de la asociación Brookfield y Qai.

¿Cuáles son las principales barreras para una adopción empresarial más amplia?

La soberanía de datos, los límites de transferencia transfronteriza, el costo de integración y la gestión del cambio siguen siendo las principales barreras, especialmente para los compradores regulados y las organizaciones más pequeñas.

Última actualización de la página el: