Tamaño y Participación del Mercado de Hongos Funcionales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.45% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hongos Funcionales por Mordor Intelligence

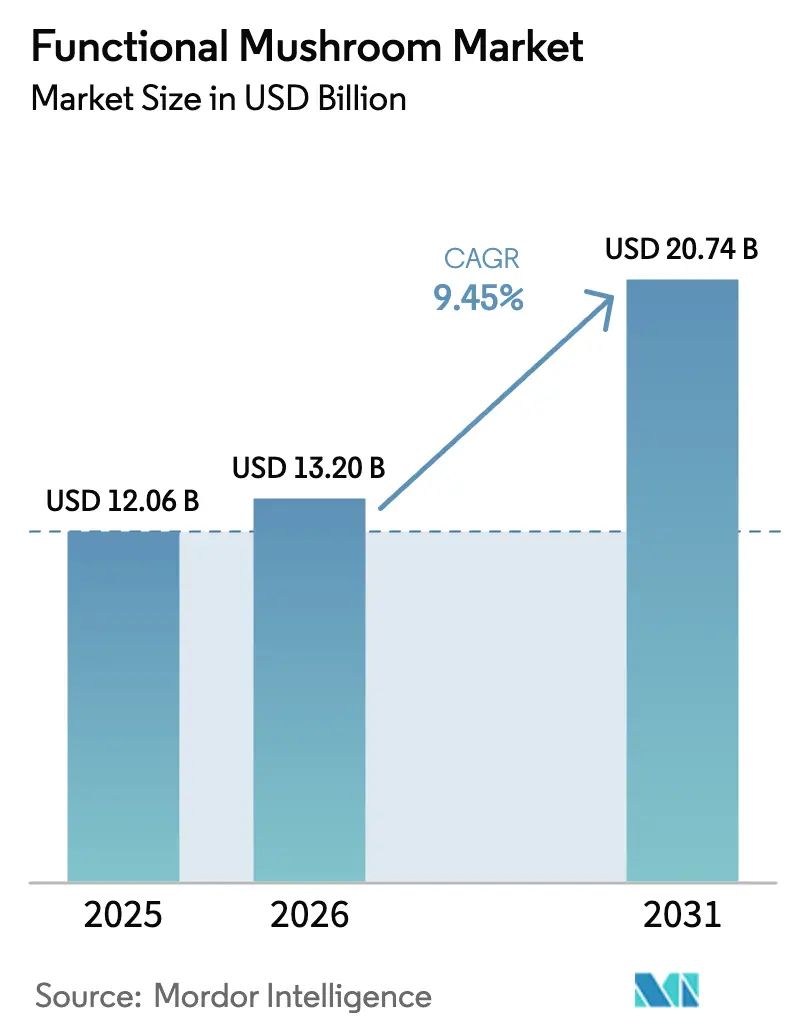

El tamaño del mercado de hongos funcionales fue valorado en USD 12.060 millones en 2025 y se estima que crecerá desde USD 13.200 millones en 2026 hasta alcanzar USD 20.740 millones en 2031, a una CAGR del 9,45% durante el período de pronóstico (2026-2031). Esta trayectoria de crecimiento refleja la convergencia de las prioridades de bienestar del consumidor con la validación científica de los compuestos bioactivos, particularmente a medida que los marcos regulatorios evolucionan para acomodar nuevas aplicaciones alimentarias. Esta trayectoria refleja un cambio estructural en las prioridades de bienestar del consumidor, donde la resiliencia inmunológica, el rendimiento cognitivo y la nutrición de origen vegetal convergen para redefinir las categorías de suplementos y alimentos funcionales. Además, la orientación actualizada sobre nuevos alimentos de la Autoridad Europea de Seguridad Alimentaria, vigente desde febrero de 2025, proporciona vías más claras para los ingredientes a base de hongos. Las mejoras tecnológicas, en particular la extracción supercrítica con CO₂ y la fermentación de precisión, están mejorando el rendimiento, la pureza y la sostenibilidad. Adicionalmente, la integración vertical en Asia-Pacífico y los estándares de calidad europeos más estrictos reconfiguran la dinámica competitiva en el mercado de hongos funcionales.

Conclusiones Clave del Informe

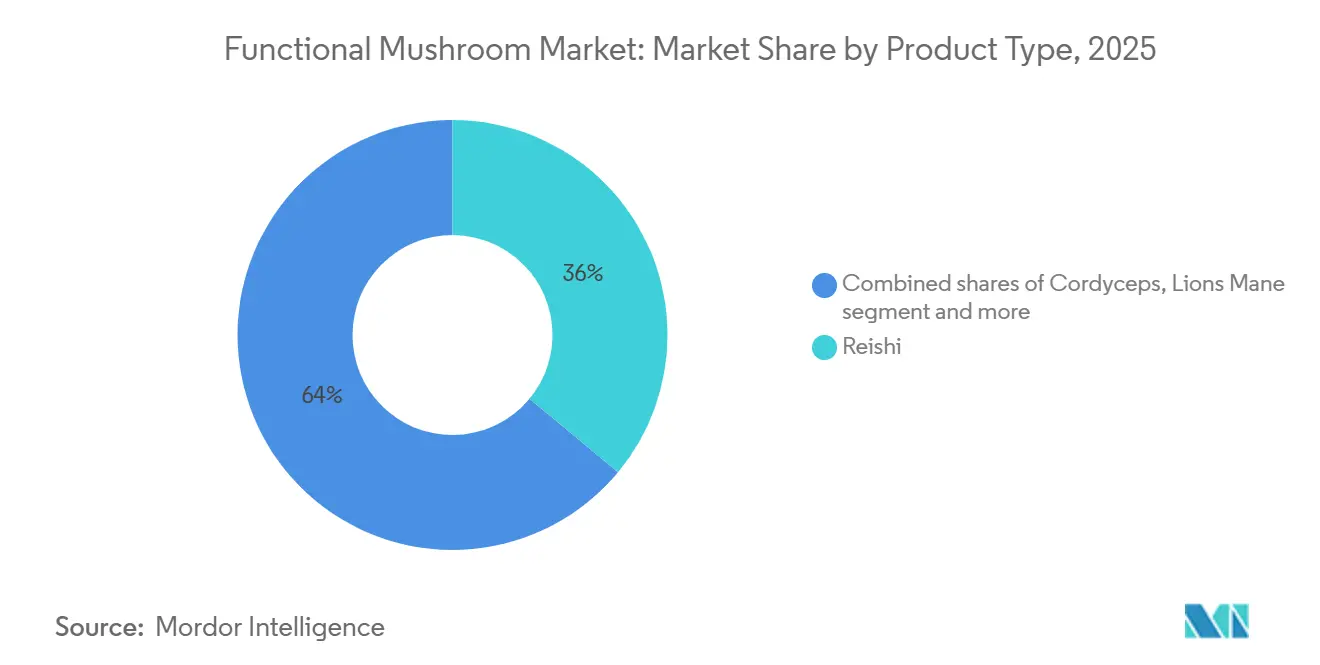

- Por tipo de producto, el reishi representó el 36,02% de la participación del mercado de hongos funcionales en 2025; se prevé que el Cordyceps registre la CAGR más rápida del 9,87% hasta 2031.

- Por naturaleza, las variantes convencionales representaron el 57,11% del tamaño del mercado de hongos funcionales en 2025, mientras que los productos orgánicos están proyectados para crecer a una CAGR del 11,76% hasta 2031.

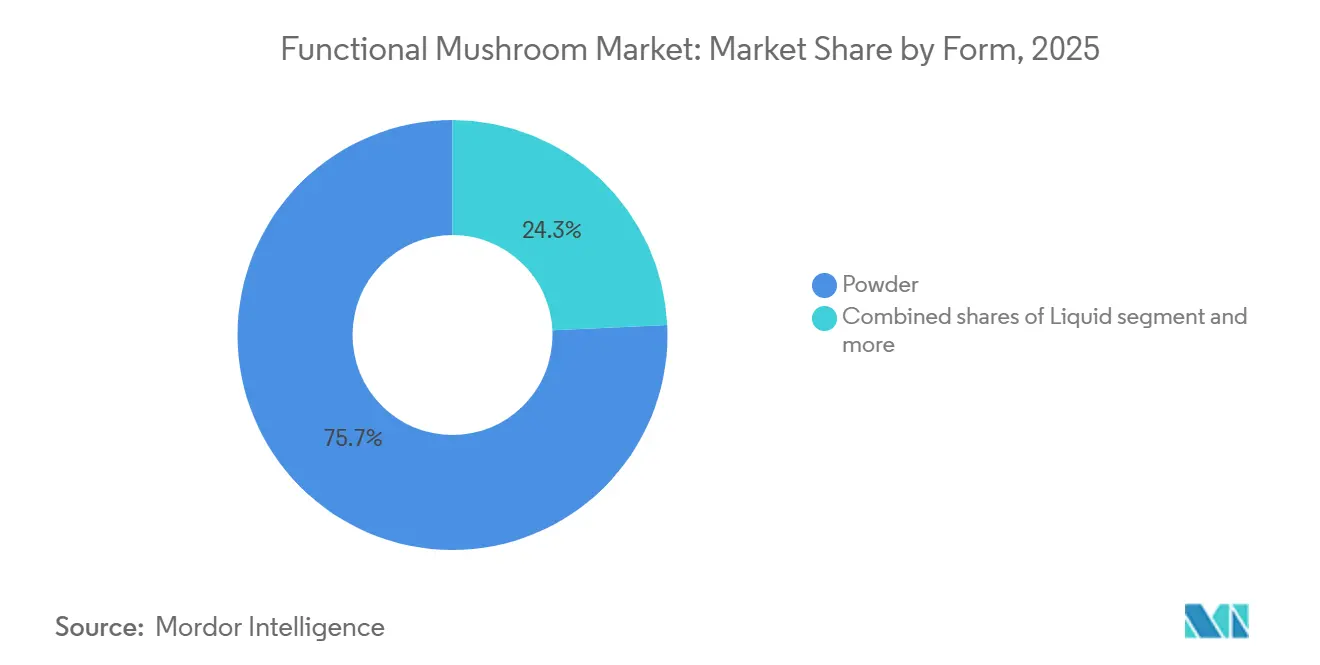

- Por forma, los formatos en polvo capturaron el 75,74% de los ingresos en 2025 y los extractos líquidos están creciendo a una CAGR del 10,62% hasta 2031.

- Por aplicación, los suplementos dietéticos controlaron el 38,55% del gasto en 2025 y el cuidado personal avanza a una CAGR del 10,42% hasta 2031.

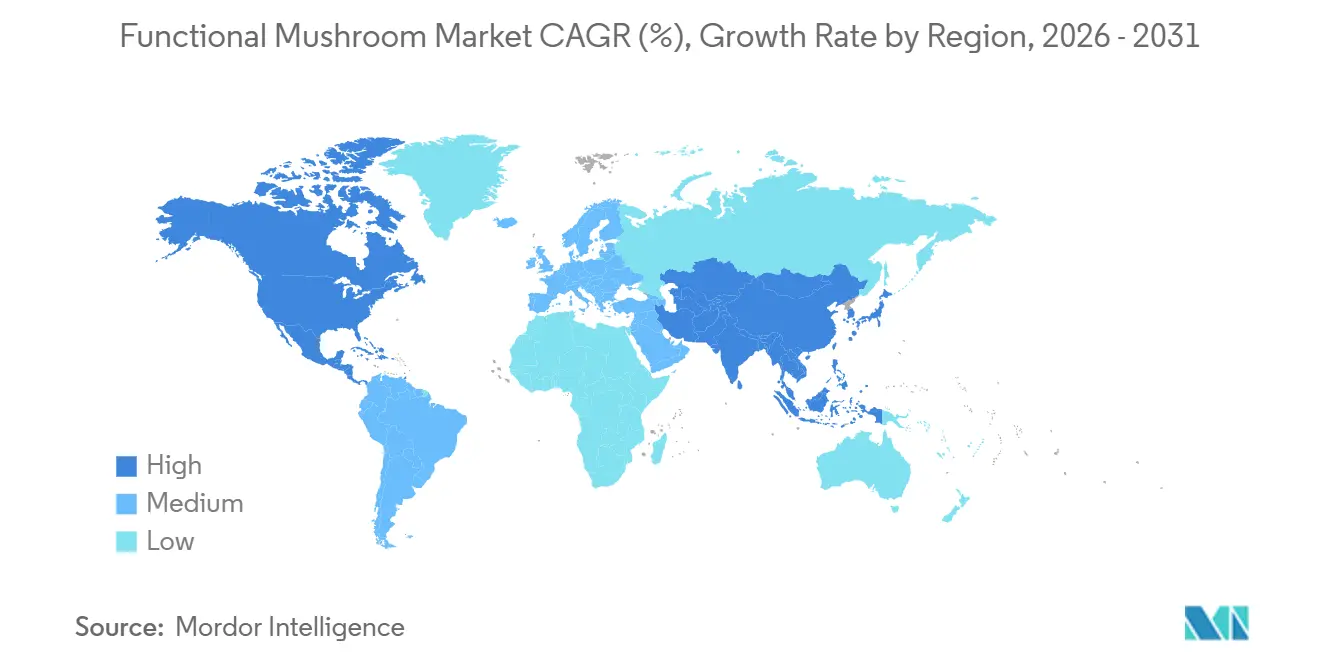

- Asia-Pacífico representó el 33,66% de las ventas en 2025, mientras que se proyecta que Europa crezca más rápidamente con una CAGR del 11,02% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Hongos Funcionales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Suplementos de hongos para refuerzo inmunológico | +2.1% | Global; más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Hongos en dietas de origen vegetal | +1.8% | América del Norte y Europa como núcleo, expandiéndose a centros urbanos de Asia-Pacífico | Largo plazo (≥4 años) |

| Productos de cuidado de la piel a base de hongos | +1.4% | Europa y América del Norte, adopción temprana en Asia-Pacífico | Mediano plazo (2-4 años) |

| Suplementos de hongos para mejora cognitiva | +1.9% | Global con mercados premium a la vanguardia | Corto plazo (≤2 años) |

| Hongos en nutrición deportiva de rendimiento | +1.2% | América del Norte y Europa, extendiéndose a Australia | Mediano plazo (2-4 años) |

| Bebidas infusionadas con hongos de consumo conveniente | +1.6% | Global, impulsado por centros de innovación en bebidas | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Demanda de suplementos de hongos para refuerzo inmunológico

El comportamiento del consumidor pospandemia ha consolidado el apoyo inmunológico como un pilar de bienestar innegociable, y los hongos ricos en beta-glucanos están desplazando a los inmunomoduladores sintéticos tanto en protocolos preventivos como adyuvantes. Un ensayo controlado aleatorizado de 2024 publicado en el International Journal of Medicinal Mushrooms demostró que la suplementación con polisacáridos de Reishi aumentó la actividad de las células asesinas naturales en un 34% durante 8 semanas en adultos sanos, un hallazgo que ha acelerado la adopción clínica en entornos de oncología integrativa, según PubMed. La claridad regulatoria también está mejorando, con la Autoridad Europea de Seguridad Alimentaria emitiendo orientaciones en 2025 sobre las declaraciones de contenido de beta-glucanos aceptables para los extractos de hongos, reduciendo la incertidumbre de cumplimiento para las marcas que se dirigen a los mercados de la Unión Europea.

Adopción de Hongos en Dietas de Origen Vegetal

Los hongos están emergiendo como fuente de proteínas y umami en formulaciones de origen vegetal, abordando las brechas de textura y sabor que han limitado la aceptación del consumidor de alternativas centradas en legumbres. El Shiitake y la Melena de León contienen entre un 20 y un 25% de proteínas en peso seco y aportan compuestos de glutamato que replican la profundidad sabrosa de los productos animales, lo que los hace atractivos para los tecnólogos alimentarios que reformulan análogos de carne y quesos sin lácteos. Más allá de las proteínas, los hongos ofrecen fibras prebióticas y vitaminas del grupo B que abordan las deficiencias nutricionales en las dietas veganas, un argumento de venta que resuena entre los consumidores flexitarianos que buscan densidad nutricional por encima de la pureza ideológica. La tendencia está más avanzada en América del Norte y Europa, donde las ventas de alimentos de origen vegetal crecieron en 2025 según el Good Food Institute, con los productos a base de hongos capturando una parte desproporcionada de ese crecimiento.

Crecimiento de los Productos de Cuidado de la Piel a Base de Hongos

Las ventas de alimentos de origen vegetal con alternativas a base de hongos están capturando un crecimiento desproporcionado a medida que las características de textura y umami abordan las principales barreras de aceptación del consumidor. La innovación en micoproteínas se acelera más allá de los sustitutos tradicionales de la carne, con empresas que desarrollan alternativas lácteas y formulaciones híbridas que combinan ingredientes vegetales y fúngicos para perfiles nutricionales mejorados. Las credenciales de sostenibilidad refuerzan el posicionamiento de los hongos, ya que su cultivo requiere significativamente menos agua y tierra en comparación con la producción de proteínas animales, alineándose con las tendencias de conciencia ambiental. Sin embargo, la competitividad en costos sigue siendo un desafío, con las proteínas de hongos que actualmente tienen precios premium frente a las alternativas convencionales. La integración de sustratos de residuos agrícolas presenta vías para la reducción de costos al tiempo que mejora las credenciales de economía circular.

Demanda de Suplementos de Hongos para Mejora Cognitiva

La Melena de León y el Cordyceps están transitando de nootrópicos de nicho a ingredientes de apoyo cognitivo convencionales, impulsados por evidencia clínica de mejora de la neuroplasticidad y reducción de la fatiga mental. Una revisión sistemática de 2024 en Nutrients analizó 12 ensayos controlados aleatorizados y concluyó que la suplementación con Melena de León a 1-3 gramos diarios mejoró las puntuaciones de función cognitiva en un promedio del 15% en adultos de entre 50 y 80 años, con beneficios atribuidos a las hericenonas y erinacinas que estimulan la síntesis del factor de crecimiento nervioso, según PubMed. El Cordyceps militaris ha mostrado promesas en la reducción del esfuerzo percibido durante tareas cognitivas, con un estudio de 2025 en el Journal of Functional Foods que reportó una mejora del 22% en la precisión de la memoria de trabajo entre los participantes que tomaban suplementos de 1,5 gramos diarios durante 4 semanas, según PubMed. Estos hallazgos están resonando entre las poblaciones envejecidas de Japón y América del Norte, donde la prevención del deterioro cognitivo es una prioridad de salud principal, así como entre los profesionales más jóvenes que buscan ayudas de concentración sin estimulantes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en el suministro de materias primas | -1.8% | Global; aguda donde domina la recolección silvestre | Corto plazo (≤2 años) |

| Mayores costos de producción | -1.2% | Global; acentuado en economías sensibles al precio | Mediano plazo (2-4 años) |

| Limitaciones de almacenamiento y vida útil | -0.9% | Global; amplificado en climas húmedos | Mediano plazo (2-4 años) |

| Competencia de productos alternativos | -1.1% | América del Norte y Europa donde los sintéticos son prevalentes | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente competencia de productos alternativos

La disponibilidad de ergotioneína sintética y beta-glucanos producidos en laboratorio crea alternativas rentables para los productos de hongos funcionales. Estas opciones sintéticas atraen a los consumidores sensibles al precio en los mercados desarrollados, reduciendo el potencial de precios premium de los ingredientes naturales de hongos. Los compuestos sintéticos a menudo coinciden con la estructura molecular de los compuestos naturales de los hongos a una fracción del costo, lo que los hace atractivos para los fabricantes que buscan optimizar los costos de producción. En respuesta, los fabricantes de productos de hongos enfatizan los beneficios de los compuestos de hongos enteros y sus procesos de cultivo natural, respaldados por sistemas integrales de trazabilidad. Además, las empresas destacan sus prácticas de agricultura sostenible, certificaciones orgánicas y rigurosas medidas de control de calidad para justificar los precios premium y mantener la participación de mercado frente a la competencia sintética.

Mayores costos de producción en comparación con los suplementos convencionales

Los procesos de extracción especializados como la extracción supercrítica con CO2 y la extracción asistida por enzimas con ultrasonido tienen costos premium al tiempo que ofrecen rendimientos superiores de compuestos bioactivos, creando compromisos entre costo y calidad que desafían la penetración en el mercado masivo. La transición de la recolección silvestre al cultivo controlado requiere una inversión sustancial en infraestructura, con empresas como Applied Food Sciences y KÄÄPÄ Biotech construyendo instalaciones de última generación para garantizar calidad y suministro consistentes. Los requisitos de control de calidad bajo 21 CFR 111 para suplementos dietéticos añaden costos de cumplimiento que afectan desproporcionadamente a los productores más pequeños y pueden impulsar la consolidación del mercado. En contraste, el posicionamiento premium en alimentos funcionales y nutracéuticos permite márgenes más altos que pueden compensar estos costos para las empresas con fuerte diferenciación de marca y validación clínica[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Inventario de Avisos GRAS," fda.gov.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Liderazgo del Reishi Enfrenta el Desafío del Cordyceps

El Reishi mantuvo una participación de mercado del 36,02% en 2025, reflejando su posición establecida en la medicina tradicional china y décadas de investigación clínica que validan sus efectos inmunomoduladores y hepatoprotectores. Sin embargo, el Cordyceps se está expandiendo a una CAGR del 9,87% hasta 2031, superando el crecimiento del Reishi a medida que las aplicaciones en nutrición deportiva y suplementos energéticos amplían su base de consumidores más allá de los puristas del bienestar. El Cordyceps militaris, cultivado en sustratos de granos, ofrece un mayor contenido de cordycepina que el Cordyceps sinensis recolectado en estado silvestre, lo que lo convierte en una alternativa rentable y sostenible que atrae a las marcas con conciencia ambiental. La Melena de León está creando un nicho en la salud cognitiva, con ventas concentradas entre las poblaciones envejecidas y los estudiantes que buscan ayudas de concentración sin estimulantes, mientras que el compuesto PSK de la Cola de Pavo está ganando terreno en los protocolos de oncología integrativa como adyuvante a la quimioterapia.

El Shiitake y el Chaga ocupan participaciones más pequeñas pero estables, con el Shiitake aprovechando su familiaridad culinaria para ingresar a las aplicaciones de alimentos funcionales y el Chaga beneficiándose del posicionamiento antioxidante en líneas de suplementos premium. La categoría "Otros Tipos de Productos" incluye especies emergentes como el Maitake y el Tremella, que están encontrando aplicaciones en el apoyo inmunológico y el cuidado de la piel, respectivamente. La innovación de productos se está acelerando, con marcas que lanzan mezclas de múltiples hongos que combinan Reishi, Melena de León y Cordyceps para ofrecer beneficios sinérgicos, una estrategia que complica el seguimiento de la participación de mercado de una sola especie pero señala la maduración de la categoría. Los marcos regulatorios también están evolucionando, con la Farmacopea de los Estados Unidos publicando monografías para el Reishi y la Melena de León en 2025 que establecen estándares de calidad para identidad, pureza y potencia, reduciendo el riesgo de adulteración y generando confianza en el consumidor.

Por Naturaleza: La Certificación Orgánica Impulsa el Posicionamiento Premium

Los productos convencionales representaron una participación del 57,11% en 2025, beneficiándose de precios más bajos y distribución establecida en canales minoristas de mercado masivo. Sin embargo, las variantes orgánicas se están acelerando a una CAGR del 11,76% hasta 2031, impulsadas por consumidores europeos y norteamericanos dispuestos a pagar primas del 30-50% por extractos certificados como Orgánico del Departamento de Agricultura de los Estados Unidos (USDA), Orgánico de la Unión Europea o certificados JAS que garantizan cultivo libre de pesticidas y sustratos no modificados genéticamente. Una encuesta de 2024 realizada por la Asociación de Comercio Orgánico encontró que el 62% de los compradores de suplementos de hongos en los Estados Unidos priorizan la certificación orgánica sobre la lealtad a la marca, un cambio que está obligando a los proveedores convencionales a invertir en conversión orgánica o aceptar la compresión de márgenes, según PubMed. La certificación orgánica también desbloquea el acceso a canales de distribución premium, incluidas las tiendas de alimentos naturales y las plataformas de comercio electrónico directo al consumidor que atienden a demografías conscientes de la salud.

El segmento orgánico enfrenta restricciones de suministro, ya que la transición de las instalaciones de cultivo a los estándares orgánicos requiere períodos de espera de 3 años y auditorías de cumplimiento continuas que los productores más pequeños tienen dificultades para costear. La infraestructura de certificación orgánica de China está mejorando, con el Centro de Certificación de Alimentos Orgánicos de China acreditando más de 200 granjas de hongos en 2024-2025, pero las preocupaciones sobre la trazabilidad persisten entre los compradores occidentales que prefieren fuentes orgánicas nacionales o japonesas. Los productos convencionales retendrán la mayor participación en los mercados sensibles al precio y en las aplicaciones de servicios de alimentos donde las primas orgánicas son más difíciles de justificar, pero la trayectoria claramente favorece lo orgánico a medida que se intensifica la educación del consumidor sobre los residuos de pesticidas y los fertilizantes sintéticos. Los marcos de cumplimiento como ISO 17065 para los organismos de certificación orgánica están mejorando la credibilidad y reduciendo el riesgo de etiquetado fraudulento, un desarrollo que beneficia a los proveedores orgánicos legítimos.

Por Forma: Los Extractos Líquidos Desafían el Dominio del Polvo

Los formatos en polvo mantienen una participación del 75,74% del mercado de hongos funcionales debido a su vida útil prolongada y sus capacidades de dosificación flexibles. El proceso de extracción con CO₂ supercrítico produce componentes estables solubles en aceite para bebidas emulsionadas, aunque requiere una inversión de capital sustancial. Si bien los requisitos de cadena de frío limitan la distribución en los mercados en desarrollo, los formatos en polvo siguen siendo viables en condiciones ambientales. La industria enfrenta desafíos para enmascarar sabores en productos líquidos de alta dosis, lo que lleva a un mayor desarrollo de bloqueadores de amargor microencapsulados. El éxito en el mercado depende cada vez más de la capacidad de las empresas para ofrecer productos de hongos funcionales tanto palatables como estables.

Se espera que el segmento de concentrados líquidos crezca a una CAGR del 10,62% hasta 2031, impulsado por la creciente demanda de cafés, tés y shots listos para beber en cafeterías y tiendas de conveniencia. El mercado también incluye tónicos espumosos fermentados que mejoran la absorción de nutrientes, mientras que las gomitas y las cápsulas satisfacen necesidades específicas del consumidor de dosificación precisa y conveniencia. Los concentrados líquidos superan a otras formas en la entrega de compuestos bioactivos de los hongos funcionales, como beta-glucanos, polisacáridos, triterpenoides y antioxidantes. Al estar en estado líquido, permiten una absorción rápida ya sea de forma sublingual o a través del tracto gastrointestinal, evitando la degradación digestiva que requieren los polvos.

Por Aplicación: El Cuidado Personal Emerge como Frontera de Crecimiento

Los suplementos dietéticos representaron el 38,55% de las aplicaciones en 2025, anclados por formulaciones de apoyo inmunológico, salud cognitiva y energía que aprovechan las propiedades adaptogénicas de los hongos. Este segmento se beneficia de la conciencia establecida del consumidor y la distribución a través de tiendas de alimentos saludables, farmacias y plataformas de comercio electrónico. Sin embargo, el cuidado personal se está expandiendo a una CAGR del 10,42% hasta 2031, a medida que los químicos cosméticos incorporan beta-glucano derivado de hongos, ácido kójico y polisacáridos en productos antienvejecimiento, hidratantes y aclaradores de la piel que compiten con los activos sintéticos. El movimiento de belleza limpia está acelerando este cambio, con consumidores que buscan alternativas de origen vegetal a los retinoides, la hidroquinona y los parabenos que conllevan riesgos de seguridad percibidos.

Las aplicaciones de alimentos y bebidas están creciendo de manera constante, impulsadas por café, té y bebidas funcionales infusionados con hongos que democratizan el acceso más allá del pasillo de suplementos, mientras que las aplicaciones farmacéuticas siguen siendo de nicho pero de alto valor, centradas en extractos de PSK y PSP utilizados en terapia adyuvante contra el cáncer y protocolos de inmunomodulación. "Otras Aplicaciones" incluyen la nutrición animal y los bioestimulantes agrícolas, donde el micelio de hongos está siendo probado como aditivo probiótico en piensos y potenciador de la salud del suelo. El panorama de aplicaciones se está fragmentando a medida que las marcas experimentan con posicionamiento entre categorías, como suplementos dietéticos comercializados para la salud de la piel o bebidas formuladas con extractos de grado farmacéutico. Las vías regulatorias difieren significativamente según la aplicación, con los suplementos dietéticos sujetos al marco DSHEA de la Administración de Alimentos y Medicamentos, los cosméticos regulados bajo la Ley Federal de Alimentos, Medicamentos y Cosméticos, y las aplicaciones farmacéuticas que requieren presentaciones de Solicitud de Nuevo Fármaco en Investigación y datos de ensayos clínicos, creando complejidad de cumplimiento para los actores integrados verticalmente.

Análisis Geográfico

Asia-Pacífico domina con una participación de mercado del 33,66% en 2025, aprovechando el patrimonio de la medicina tradicional y la infraestructura de cultivo establecida que proporciona ventajas de costo y consistencia de calidad en las principales especies de hongos. El Ministerio de Ciencia y Tecnología de China lanzó 7 proyectos de biología sintética centrados en el cultivo de hongos y la producción de proteínas alternativas en 2024, señalando el compromiso a nivel estatal con la innovación y el liderazgo del mercado según Frontiers in Microbiology[2]Frontiers in Microbiology, "La biología sintética permite a los hongos afrontar los desafíos sostenibles emergentes", frontiersin.org.

Europa emerge como la región de más rápido crecimiento con una CAGR del 11,02% hasta 2031, impulsada por la armonización regulatoria a través de la orientación actualizada sobre nuevos alimentos de la Autoridad Europea de Seguridad Alimentaria y la creciente conciencia de salud del consumidor que prioriza los ingredientes naturales sobre las alternativas sintéticas. Los estrictos estándares de calidad de la región crean barreras para las importaciones de menor calidad al tiempo que favorecen a los productores locales y a los proveedores internacionales establecidos con sólidas capacidades de cumplimiento. La aprobación por parte de la Autoridad Europea de Seguridad Alimentaria del polvo de hongos con vitamina D2 como nuevo alimento en 2024 establece precedentes para una aceptación más amplia de ingredientes de hongos según la Autoridad Europea de Seguridad Alimentaria[3]Autoridad Europea de Seguridad Alimentaria, "Seguridad del polvo de hongos con vitamina D2", efsa.europa.eu.

América del Norte mantiene un sólido posicionamiento en el mercado a través del liderazgo en innovación y segmentos de consumidores premium, ya que los grupos demográficos más jóvenes impulsan la adopción en suplementos y alimentos funcionales. América del Sur y Oriente Medio y África representan oportunidades emergentes con una creciente conciencia de salud y una infraestructura de distribución en expansión, aunque los marcos regulatorios siguen siendo menos desarrollados en comparación con los mercados establecidos.

Panorama Competitivo

El mercado de hongos funcionales sigue siendo fragmentado. Los principales actores incluyen Nammex, M2 Ingredients, CNC Exotic Mushrooms, Layn Natural Ingredients e Hirano Mushroom LLC. Una actualización de instalaciones en 2024 por parte de Applied Food Sciences y KÄÄPÄ Biotech señala una carrera para elevar la confiabilidad del suministro de hongos funcionales a través del cultivo con control climático y la cosecha automatizada.

La adopción de tecnología emerge como un diferenciador principal, con empresas que invierten en extracción supercrítica con CO2, plataformas de biología sintética y agricultura en entornos controlados para mejorar la biodisponibilidad y la confiabilidad de la producción. La tendencia de integración vertical de la industria se acelera a medida que las empresas buscan control sobre la calidad y la confiabilidad de la cadena de suministro, con asociaciones como la expansión de las instalaciones de cultivo de Applied Food Sciences y KÄÄPÄ Biotech que ejemplifican las respuestas estratégicas a la volatilidad del suministro.

Los disruptores emergentes aprovechan la biología sintética y la fermentación de precisión para producir compuestos de hongos sin las restricciones del cultivo tradicional, lo que podría perturbar las cadenas de suministro establecidas al tiempo que aborda los desafíos de sostenibilidad y consistencia. Sin embargo, la aceptación del consumidor de las alternativas sintéticas sigue siendo incierta, creando riesgos estratégicos para las empresas que abandonan el posicionamiento natural en favor de la eficiencia tecnológica.

Líderes de la Industria de Hongos Funcionales

Nammex

CNC Exotic Mushrooms

Hirano Mushroom LLC

M2 Ingredients

Layn Natural Ingredients

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: KÄÄPÄ Biotech, un desarrollador finlandés especializado en nutracéuticos de hongos funcionales, aseguró una inversión de 900.000 EUR del gestor de fondos global PeakBridge. Los fondos reforzarán los esfuerzos de KÄÄPÄ para expandir su negocio, particularmente en cultivo e investigación y desarrollo regional.

- Marzo de 2025: El especialista en hongos M2 Ingredients ha lanzado Myco-Suspend, una innovadora solución para bebidas. Esta innovación permite que los polvos de hongos enteros permanezcan suspendidos en las bebidas durante períodos más prolongados. La introducción de Myco-Suspend responde directamente a la creciente demanda en el floreciente mercado de hongos funcionales. La solución garantiza la eficacia prolongada de los polvos de hongos enteros de espectro completo, ya sea en bebidas calientes o frías listas para mezclar.

- Febrero de 2024: Para satisfacer la creciente demanda de sus productos premium de hongos funcionales orgánicos, M2 Ingredients, un proveedor líder de la industria, ha inaugurado una instalación de última generación de 155.000 pies cuadrados. Equipada con tecnología avanzada, esta nueva instalación aumenta la capacidad de M2 Ingredients, permitiendo a la empresa prometer los plazos de entrega más cortos de la industria para las diez especies de hongos premium, como Reishi, Melena de León, Cordyceps y Cola de Pavo.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio dimensiona el mercado de hongos funcionales como el valor mundial de ingredientes terminados y productos listos para el consumidor elaborados a partir de especies no psicoactivas como Reishi, Cordyceps, Lion's Mane, Shiitake, Chaga y Turkey Tail, cuyos compuestos bioactivos se consumen por sus beneficios inmunológicos, cognitivos, metabólicos o cosméticos. Los formatos rastreados incluyen polvos, extractos líquidos, cápsulas, infusiones en alimentos o bebidas, artículos de cuidado personal y productos de grado farmacéutico vendidos a través de canales minoristas o B2B.

Exclusiones del alcance: Los insumos de cultivo, los hongos culinarios frescos sin declaración de propiedades saludables y todas las variedades de psilocibina quedan fuera de nuestra cobertura.

Descripción general de la segmentación

- Tipo de Producto

- Reishi

- Cordyceps

- Melena de León

- Cola de Pavo

- Shiitake

- Chaga

- Otros Tipos de Productos

- Naturaleza

- Convencional

- Orgánico

- Forma

- Polvo

- Líquido

- Otros

- Aplicación

- Suplementos Dietéticos

- Alimentos y Bebidas

- Cuidado Personal

- Farmacéutico

- Otras Aplicaciones

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor dialogan con cultivadores, extractores por contrato, formuladores y distribuidores en Asia-Pacífico, Europa y América del Norte, y luego encuestan a profesionales naturopáticos y empresas emergentes de bebidas funcionales. Estos diálogos verifican la disponibilidad de materias primas, los precios de venta habituales y los casos de uso incipientes que el trabajo de escritorio por sí solo no puede revelar.

Investigación de escritorio

Comenzamos con los datos de producción de la FAO de la ONU, los portales de aduanas que detallan el comercio con código SA de extractos de hongos y los registros de seguridad alimentaria que enumeran las aprobaciones de nuevos ingredientes. Las tendencias de precios y uso se obtienen de organismos como la American Herbal Products Association y la European Food Supplements Federation, mientras que las revistas científicas revisadas por pares cuantifican los rendimientos de beta-glucanos por cepa. Los archivos de empresas, las presentaciones para inversores y los medios de comunicación de confianza enriquecen el contexto, y los archivos de pago de D&B Hoovers y Dow Jones Factiva añaden señales de ingresos y operaciones. Las fuentes mencionadas ilustran la amplitud; muchas referencias adicionales orientan cada dato.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de arriba hacia abajo comienza con la producción registrada y el comercio. Estos volúmenes se ajustan según los rendimientos de extracción y los precios de venta promedio para construir nuestra base de 2025. Las consolidaciones selectivas de proveedores de abajo hacia arriba y las verificaciones de canales sirven de referencia para los totales. Una regresión multivariante anclada en la producción cultivada, las tasas de conversión de extractos, la penetración de suplementos, los precios por forma de dosificación, las aprobaciones regulatorias y la participación del comercio electrónico proyecta el valor hasta 2030, mientras que el análisis de escenarios evalúa la sensibilidad ante shocks de precios y cambios normativos.

Ciclo de validación de datos y actualización

Realizamos verificaciones de varianza, comparamos los resultados con los volúmenes de envío y los pulsos de auditoría minorista, y luego escalamos las anomalías para revisión por parte de personal sénior. Los informes se actualizan cada año y los analistas añaden ajustes provisionales tras eventos relevantes.

Por qué la línea de base de hongos funcionales de Mordor inspira confianza

Las estimaciones publicadas suelen diferir porque las empresas eligen cestas de productos más amplias, curvas de precios optimistas o cadencias de actualización más largas.

Actualizamos los datos de entrada cada doce meses, fundamentamos los rendimientos en datos de laboratorio y mantenemos las ventas exclusivamente culinarias fuera del alcance, lo que ajusta nuestras cifras.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 12,09 B (2025) | Mordor Intelligence | - |

| USD 33,72 B (2025) | Global Consultancy A | Incluye ventas culinarias gourmet y contabiliza múltiples formas de dosificación sin ajustes de rendimiento |

| USD 34,75 B (2024) | Industry Journal B | Proyecta hacia adelante desde 2023 con precios uniformes y sin nuevas verificaciones primarias |

La comparación muestra que los totales se incrementan cuando se utilizan alcances más amplios o precios estáticos.

Nuestro enfoque disciplinado y de fuentes transparentes ofrece a los responsables de la toma de decisiones una línea de base equilibrada vinculada a variables medibles y un ciclo de revisión rigurosamente mantenido.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de hongos funcionales hoy en día?

El tamaño del mercado de hongos funcionales alcanzó USD 13.200 millones en 2026 y se proyecta que llegue a USD 20.740 millones en 2031.

¿Qué región lidera el mercado de hongos funcionales?

Asia-Pacífico lidera con una participación de ingresos del 33,66%, respaldada por redes de cultivo maduras y un fuerte uso de la medicina tradicional.

¿Qué especie de hongo está creciendo más rápido?

Se prevé que el Cordyceps se expanda a una CAGR del 9,87% hasta 2031 debido a la sólida demanda en nutrición deportiva y productos de resistencia.

¿Por qué están ganando terreno los productos de hongos funcionales orgánicos?

Los consumidores en Europa y América del Norte aceptan primas de precio del 30-50% por extractos certificados libres de pesticidas, impulsando las variantes orgánicas a una CAGR del 11,76%.

Última actualización de la página el: