Tamaño y Participación del Mercado de Fructosa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.82 Mil millones de dólares |

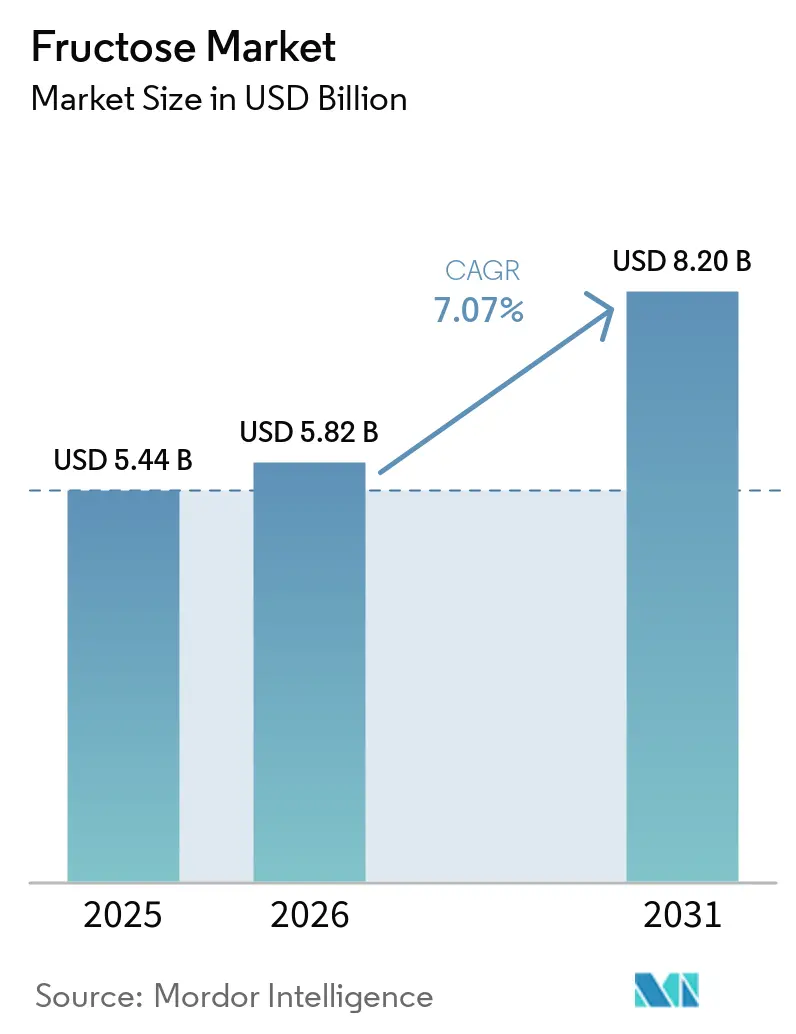

| Tamaño del Mercado (2031) | 8.20 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.07% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fructosa por Mordor Intelligence

Se espera que el tamaño del mercado global de fructosa crezca de USD 5,44 mil millones en 2025 a USD 5,82 mil millones en 2026 y se prevé que alcance USD 8,20 mil millones en 2031 a una CAGR del 7,07% durante 2026-2031. El mercado global de fructosa está experimentando una transformación significativa impulsada por ventajas de costos, la evolución de las preferencias de los consumidores y los cambios estratégicos de los fabricantes de ingredientes. Los productores de alimentos están adoptando cada vez más la fructosa debido a su mayor eficiencia en dulzura, mientras que la creciente penetración de los alimentos procesados en los mercados emergentes continúa impulsando la demanda. La fructosa derivada del maíz, en particular el Jarabe de Maíz de Alta Fructosa (JMAF), sigue siendo un pilar de las cadenas de suministro, respaldado por una infraestructura establecida y redes comerciales. Sin embargo, las empresas líderes están reestructurando sus carteras, desinvirtiendo en unidades basadas en materias primas y priorizando ingredientes especializados con mayor potencial de valor. La fructosa cristalina está emergiendo como un producto premium, respaldada por avances en tecnologías de producción. A pesar de estas oportunidades, el mercado enfrenta desafíos derivados de medidas regulatorias, como los impuestos al azúcar, y preocupaciones de salud que vinculan el alto consumo de fructosa con trastornos metabólicos. No obstante, los riesgos de sustitución se ven mitigados por las barreras a alternativas como la D-alulosa. En general, el mercado de fructosa refleja una interacción dinámica de eficiencia de costos, aplicaciones en expansión y presiones regulatorias, posicionándolo como un ingrediente resiliente aunque disputado dentro de la industria alimentaria global.

Conclusiones Clave del Informe

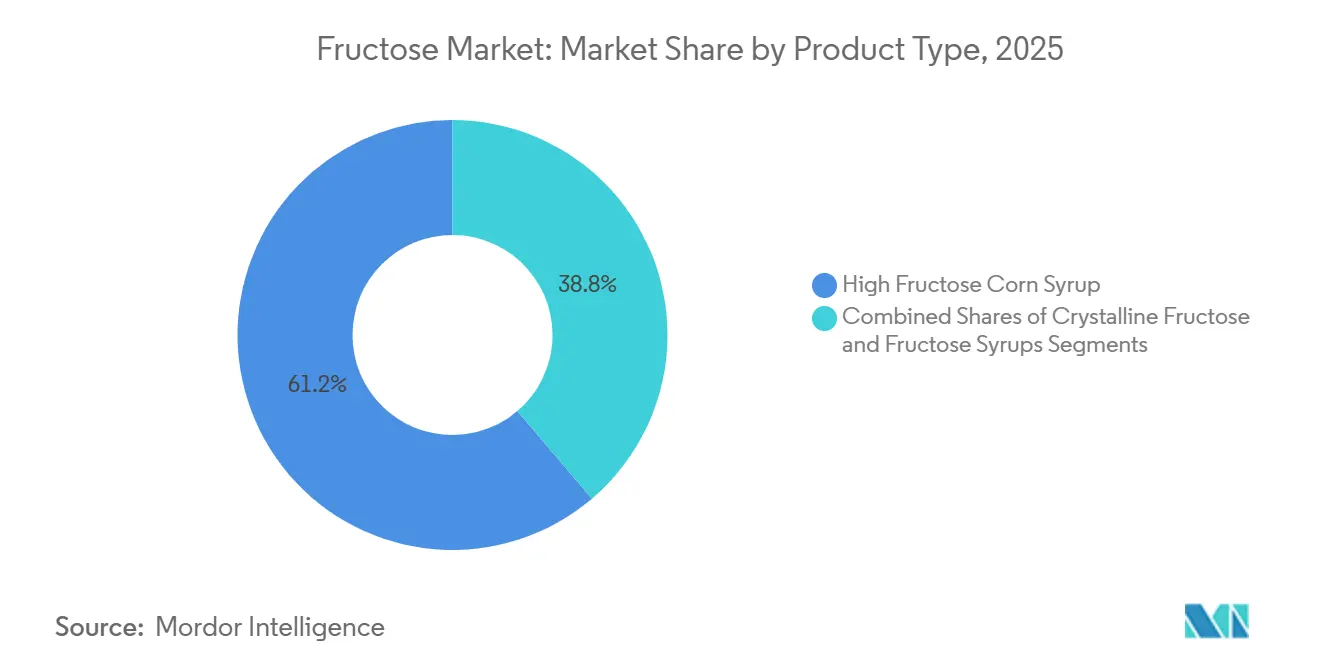

- Por tipo de producto, el jarabe de maíz de alta fructosa controló el 61,23% de la participación del mercado de fructosa en 2025, mientras que se proyecta que la fructosa cristalina se expanda a una CAGR del 6,56% hasta 2031.

- Por fuente, el almidón de maíz contribuyó con el 68,45% de la participación en 2025; se espera que los derivados de caña de azúcar y remolacha azucarera crezcan a una CAGR del 7,11% durante 2026-2031.

- Por aplicación, las bebidas representaron el 72,14% de la participación en 2025; se prevé que los lácteos y postres congelados registren una CAGR del 7,67% hasta 2031.

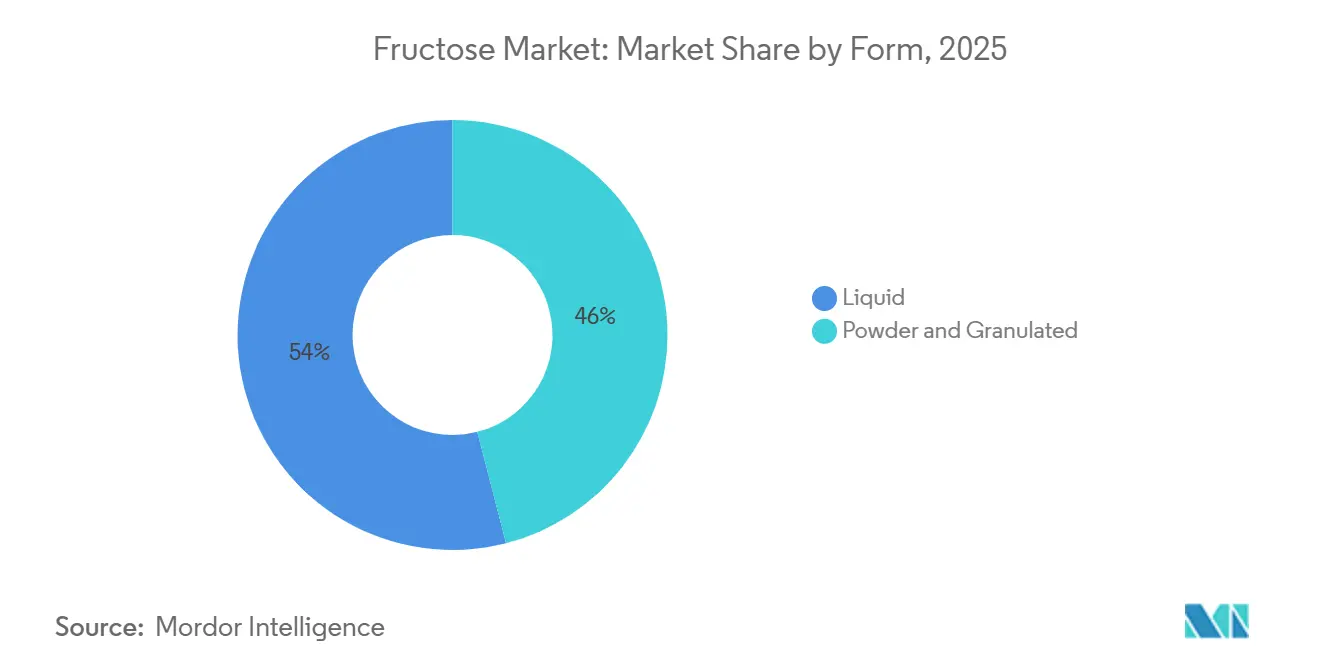

- Por forma, la fructosa líquida mantuvo el 54,00% de la participación en 2025, mientras que los formatos en polvo/granulado deberían registrar una CAGR del 6,78% durante el período de perspectiva.

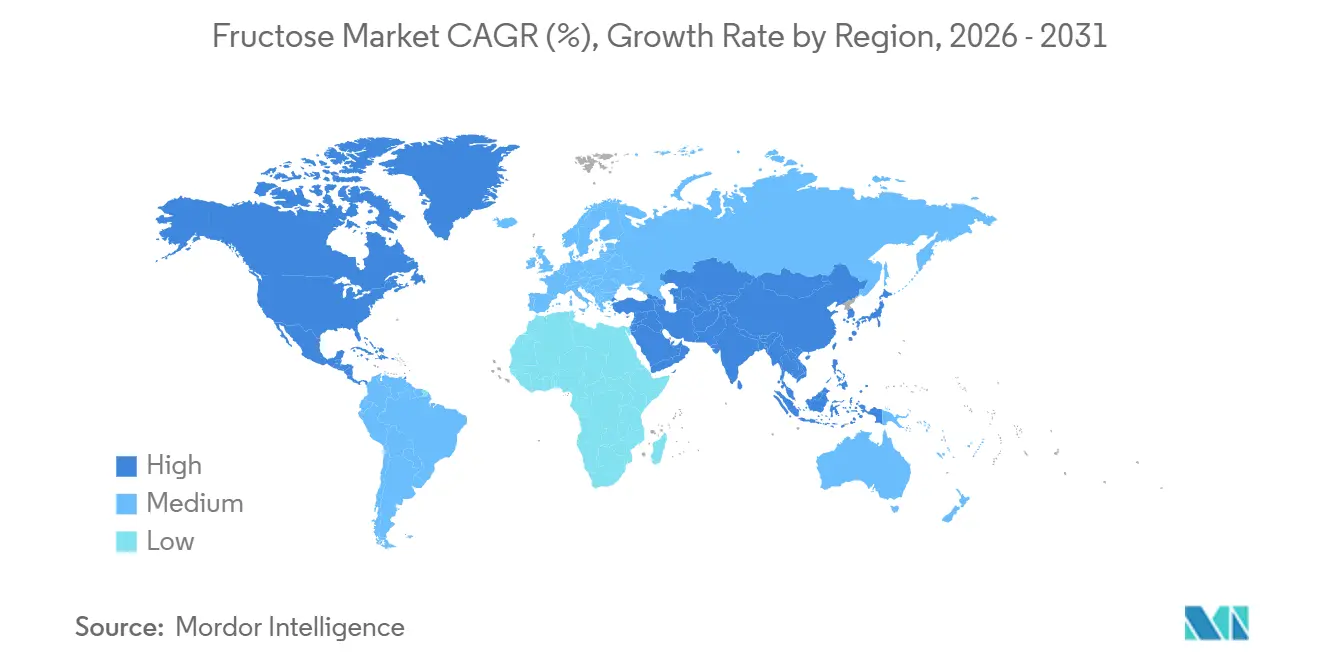

- Por geografía, América del Norte lideró con una participación del 41,56% en 2025; Asia-Pacífico avanza a una CAGR del 6,88% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Fructosa

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de edulcorantes bajos en calorías | +2.8% | Global, más fuerte en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Economía favorable del maíz para el JMAF | +1.9% | América del Norte, con extensión a México y Asia-Pacífico | Mediano plazo (2–4 años) |

| Proliferación de bebidas funcionales | +2.0% | América del Norte, núcleo de Asia-Pacífico, con extensión a Oriente Medio y África | Corto plazo (≤ 2 años) |

| Auge de los alimentos procesados en mercados emergentes | +2.3% | Núcleo de Asia-Pacífico, América Latina | Mediano plazo (2–4 años) |

| Escalado de biorrefinerías de inulina a fructosa | +0.7% | Europa, América Latina, Rusia | Mediano plazo (2–4 años) |

| Avance en costos de cristalización continua | +0.6% | Global, concentrado en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda de edulcorantes bajos en calorías: los vientos favorables de la reformulación benefician selectivamente a la fructosa

El mercado global de fructosa está siendo impulsado por la creciente demanda de edulcorantes bajos en calorías, ya que los consumidores preocupados por la salud priorizan la reducción del consumo de azúcar. Este cambio está obligando a las marcas a reformular sus productos para satisfacer las preferencias en evolución. En enero de 2026, ADM demostró su compromiso con esta tendencia al invertir USD 26 millones en una instalación de reformulación en Erlanger. Según una encuesta de ADM de 2024, el 83% de los consumidores globales están evitando o reduciendo activamente el consumo de azúcar. Este comportamiento del consumidor está presionando a las empresas para que ofrezcan dulzura con menos calorías, posicionando a la fructosa como un ingrediente crítico. La fructosa cristalina, con su mayor intensidad de dulzura que la sacarosa, permite a los fabricantes reducir el contenido de azúcar manteniendo el sabor, lo que la hace especialmente atractiva para productos alimenticios premium. Al mismo tiempo, la fructosa líquida está ganando terreno en aplicaciones farmacéuticas y nutracéuticas debido a su menor índice glucémico, que favorece las formulaciones con carbohidratos controlados. Además, la implementación de límites de azúcar en los programas de nutrición infantil, que restringirán los cereales de desayuno a 6 gramos de azúcar añadida por onza seca para el año escolar 2025-2026, está creando una demanda adicional de edulcorantes alternativos, según datos del Registro Federal [1]Fuente: Registro Federal, "Programas de Nutrición Infantil: Patrones de Comidas Consistentes con las Guías Alimentarias para Estadounidenses 2020-2025", www.federalregister.gov. Esta dinámica de mercado ha creado una divergencia en la demanda: el JMAF de uso general está enfrentando un mayor escrutinio y una popularidad decreciente, mientras que los formatos de fructosa especializados, como la fructosa cristalina y los jarabes personalizados, están emergiendo como componentes esenciales en el desarrollo de productos más saludables y reformulados. El enfoque va más allá de la reducción de azúcar para aprovechar la versatilidad funcional de la fructosa y alinearse con las cambiantes expectativas de los consumidores, los requisitos regulatorios y el cambio más amplio de la industria hacia la innovación de productos orientada a la salud.

Economía favorable del maíz para el JMAF: la profundidad de la cadena de suministro ancla la posición de costos

El mercado global de fructosa está impulsado por las ventajas de costo del JMAF derivado del maíz, que lo posiciona como un edulcorante más económico en comparación con el azúcar de caña refinada. Esta eficiencia de costos está respaldada además por una cadena de suministro bien integrada, donde la producción de JMAF está estrechamente vinculada a la utilización doméstica del maíz y se beneficia de subsidios que estabilizan los costos de los insumos. Adicionalmente, el JMAF ofrece ventajas logísticas debido a su forma líquida, lo que permite la entrega directa a las líneas de producción y reduce las complejidades operativas para los fabricantes de alimentos y bebidas. La resiliencia de esta cadena de suministro es evidente en mercados como México, donde el JMAF actúa como un sustituto confiable durante las escaseces de producción de azúcar, y en los Estados Unidos, donde la infraestructura establecida refuerza su papel como productor y exportador líder. Según las Perspectivas Agrícolas OCDE-FAO 2025–2034, el consumo global de JMAF seguirá concentrado en unos pocos mercados de alto volumen, con los Estados Unidos manteniendo su posición dominante como productor y exportador[3]Fuente: Organización para la Cooperación y el Desarrollo Económicos, "Perspectivas Agrícolas OCDE-FAO 2025-2034", oecd.org. Estas ventajas estructurales garantizan que el JMAF siga siendo competitivo, impulsando la demanda en aplicaciones de alto volumen a pesar de los cambios en las preferencias de los consumidores.

Proliferación de bebidas funcionales: las bebidas deportivas y energéticas crean una capa de demanda de grado técnico

El mercado de bebidas funcionales está impulsando un cambio en la demanda de fructosa al introducir una aplicación de grado técnico que va más allá de los propósitos tradicionales de edulcoración. Los fabricantes de bebidas deportivas y energéticas están adoptando cada vez más formulaciones de glucosa-fructosa precisamente equilibradas para mejorar la absorción y liberación de energía durante la actividad física. Este enfoque destaca la creciente importancia de la fructosa cristalina y los jarabes especializados sobre los edulcorantes estándar. La capacidad de la fructosa para mejorar tanto el sabor como la entrega de energía le proporciona una ventaja competitiva en el mercado de nutrición deportiva, diferenciándola de la glucosa pura. Además, las bebidas con electrolitos muestran la versatilidad de la fructosa al integrarla en formulaciones complejas que satisfacen tanto los requisitos funcionales como sensoriales. A medida que las bebidas funcionales continúan superando a las bebidas carbonatadas tradicionales, están ampliando el alcance de aplicación de la fructosa e impulsando una demanda de mayor valor, mejorando así la calidad general de los ingresos del mercado. El crecimiento de las bebidas orientadas al rendimiento posiciona a la fructosa como un habilitador clave de la innovación en la nutrición moderna, reforzando su relevancia en un mercado definido por la salud, la resistencia y las formulaciones de productos premium.

Auge de los alimentos procesados en mercados emergentes: Asia-Pacífico y América Latina impulsan el volumen durante varios años

La urbanización y una clase media en crecimiento en Asia-Pacífico y América Latina están impulsando un aumento en la demanda de alimentos procesados y envasados. Esta tendencia está incrementando directamente la demanda de fructosa, un ingrediente edulcorante clave. En China, la economía favorable del maíz está apoyando la adopción del Jarabe de Maíz de Alta Fructosa (JMAF). La producción de azúcar a base de almidón en China, incluido el jarabe de fructosa, alcanzó 17 millones de toneladas métricas en 2024, lo que indica una demanda significativa de ingredientes edulcorantes, según el Departamento de Agricultura de los Estados Unidos[2]Fuente: Departamento de Agricultura de los Estados Unidos, "Resumen Anual del Azúcar", www.fas.usda.gov. Al mismo tiempo, la expansión de la capacidad de procesamiento de maíz en India refleja una inversión significativa en la cadena de suministro para satisfacer la creciente demanda de edulcorantes. En América Latina, la menor disponibilidad de azúcar debido a las asignaciones de cultivos hacia usos no alimentarios ha mejorado la competitividad del JMAF dentro del sector de fabricación de alimentos de la región. Estos desarrollos destacan las transiciones dietéticas en los mercados emergentes y la evolución de las dinámicas de las cadenas de suministro, creando una trayectoria de crecimiento sostenida para la fructosa. Esta tendencia no solo fortalece la integración de la fructosa en el cambiante panorama de los alimentos procesados, sino que también impulsa a los productores globales a expandir su presencia en estas regiones en rápida transformación. Este impulso subraya el doble papel de la fructosa como ingrediente rentable y componente estratégicamente importante en la modernización de los sistemas alimentarios en las economías en desarrollo.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impuestos al azúcar y presiones de etiquetado | -1.5% | América del Norte, Europa Occidental; primeras ganancias en Estados Unidos y Reino Unido específicos | Corto plazo (≤ 2 años) |

| Percepción de riesgo para la salud (trastornos metabólicos) | -1.8% | Global, más fuerte en América del Norte y el noroeste de Europa | Mediano plazo (2–4 años) |

| Límites regulatorios en la proporción de mezcla de JMAF | -0.9% | Unión Europea; influencia de cumplimiento que se extiende a procesadores orientados a la exportación | Largo plazo (≥ 4 años) |

| Auge de alternativas de azúcares raros (p. ej., alulosa) | -1.1% | América del Norte (autorizada por la Administración de Alimentos y Medicamentos); Unión Europea bloqueada a corto plazo | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Impuestos al azúcar y presiones de etiquetado: la regulación fragmentada crea un impacto asimétrico en el mercado

Los mercados globales de fructosa están experimentando desafíos significativos debido al aumento de los impuestos al azúcar y mandatos de etiquetado más estrictos, con impactos que varían según los productos y las regiones. En los Estados Unidos, las nuevas propuestas de impuestos especiales se dirigen específicamente a las bebidas azucaradas, mientras que las regulaciones europeas están intensificando los requisitos de etiquetado para las formulaciones de jugos. La legislación propuesta en Indiana para prohibir el jarabe de maíz de alta fructosa (JMAF) en alimentos y bebidas para julio de 2025 indica una tendencia creciente de regulaciones restrictivas a nivel estatal. Filipinas ha aumentado las tarifas de autorización de importación de JMAF de PHP 1,50 a PHP 30 por bolsa de 50 kilogramos, demostrando cómo los cambios regulatorios pueden afectar el acceso al mercado. Estos cambios regulatorios son particularmente onerosos para los fabricantes de bebidas que dependen en gran medida del Jarabe de Maíz de Alta Fructosa (JMAF). Las reglas actualizadas no solo elevan los costos de reformulación, sino que también complican las operaciones de las empresas que gestionan diversas regulaciones regionales. Si bien las empresas enfocadas en los mercados domésticos pueden enfrentar menos efectos inmediatos, las empresas orientadas a la exportación encuentran mayores riesgos. Este entorno regulatorio fragmentado está perturbando los sectores dependientes del JMAF y remodelando la dinámica económica del mercado global de fructosa. A medida que estas políticas continúan evolucionando, están impulsando tendencias de reformulación y alentando a los productores a adoptar estrategias de edulcorantes más diversificadas.

Percepción de riesgo para la salud: la evidencia metabólica crea vientos en contra duraderos en la demanda

Los estudios han vinculado consistentemente el consumo excesivo de fructosa con diversos problemas de salud, incluida la acumulación de grasa hepática, la resistencia a la insulina y características del síndrome metabólico. También están surgiendo preocupaciones sobre sus posibles conexiones con el cáncer y la demencia. Las investigaciones indican que incluso el consumo moderado de bebidas con alto contenido de jarabe de maíz de alta fructosa (JMAF) puede provocar cambios metabólicos rápidos. Esto ha intensificado el escrutinio sobre el papel de la fructosa en las dietas modernas. Además, la creciente adopción de medicamentos para la pérdida de peso basados en GLP-1 introduce otra capa de complejidad. A medida que estos medicamentos impactan en la regulación del apetito, podrían impulsar una disminución más amplia en el consumo de productos que contienen fructosa. En conjunto, estos hallazgos científicos y tendencias terapéuticas están remodelando el comportamiento del consumidor y alterando el pronóstico de demanda a largo plazo para la fructosa. Esta alineación de la investigación clínica y las tendencias farmacéuticas destaca la creciente influencia de la ciencia de la salud en la trayectoria futura de la industria de la fructosa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Fructosa Cristalina Remodela el Segmento Premium

En 2025, el Jarabe de Maíz de Alta Fructosa (JMAF) comandó una participación dominante del 61,23% del mercado global de fructosa. Esta posición dominante está arraigada en la infraestructura de molienda húmeda largamente establecida de los Estados Unidos y la adopción generalizada del JMAF-55 en las bebidas carbonatadas convencionales, respaldada por su eficiencia de costos y su sólida cadena de suministro. Los principales productores, aprovechando las economías de escala, están consolidando el segmento, asegurando la continua prominencia del JMAF en aplicaciones de alto volumen, incluso en medio del creciente escrutinio regulatorio y de salud. Esta posición profundamente arraigada consolida el estatus del JMAF como la piedra angular del mercado de fructosa, permitiéndole mantener su participación líder a pesar de los cambios en las preferencias de los consumidores.

En contraste, la fructosa cristalina está en un rápido ascenso, proyectada para crecer a una CAGR del 6,56% hasta 2031, abriéndose un nicho en el segmento premium del mercado. Su rápida adopción en excipientes farmacéuticos, nutrición deportiva con carbohidratos controlados y confitería de alta gama destaca una preferencia por su dulzura precisa y solubilidad, que a menudo supera las preocupaciones de costo. Las innovaciones como los sistemas de separación de alta pureza no solo están reduciendo los obstáculos de producción, sino que también están mejorando los márgenes de beneficio. Mientras tanto, los jarabes y sólidos especializados están encontrando su lugar como intermediarios en usos de panadería y lácteos. Este impulso posiciona a la fructosa cristalina a la vanguardia de la innovación del mercado, atrayendo inversiones significativas y desplazando la dinámica de valor del mercado hacia aplicaciones más lucrativas y especializadas.

Por Fuente: El Dominio del Almidón de Maíz es Puesto a Prueba por Alternativas de Inulina y Caña de Azúcar

En 2025, el almidón de maíz dominó la producción global de fructosa, representando el 68,45% de la producción total. Este dominio está anclado en los Estados Unidos y China, donde una infraestructura de molienda húmeda bien establecida ha reforzado las cadenas de suministro y garantizado la eficiencia de costos. Si bien el liderazgo del almidón de maíz en el mercado parece estructuralmente sólido, enfrenta desafíos crecientes. Las empresas alimentarias están diversificando sus materias primas, impulsadas por tendencias de reformulación y una presión de los consumidores por etiquetados alternativos. Así, incluso cuando el almidón de maíz sigue siendo la columna vertebral del suministro de fructosa, las dinámicas cambiantes del mercado están poniendo a prueba su posición exclusiva.

Por otro lado, la caña de azúcar y la remolacha azucarera están emergiendo como las fuentes de más rápido crecimiento, con una CAGR del 7,11% hasta 2031. Los productores en América Latina están aprovechando la inversión de sacarosa derivada de la caña, comercializando la fructosa como una alternativa de etiquetado natural. Este movimiento es particularmente atractivo para las marcas ansiosas por distanciarse de los insumos derivados del maíz. Simultáneamente, la inulina y la raíz de achicoria están abriéndose un nicho, respaldadas por mejoras en la eficiencia enzimática que mejoran la viabilidad comercial de las biorrefinerías. Estos avances están produciendo jarabes con alto contenido de fructosa, calificándolos como edulcorantes naturales. Si bien las frutas y la miel desempeñan un papel menor, tienen un precio premium en los mercados centrados en la salud donde la procedencia de la fuente es primordial. En conjunto, estas tendencias subrayan un cambio significativo: las fuentes alternativas no solo están creciendo, sino que se están convirtiendo en elementos fundamentales para impulsar la innovación dentro del mercado global de fructosa.

Por Aplicación: Las Bebidas Dominan, pero los Lácteos y Postres Congelados Señalan un Cambio en la Mezcla

En 2025, las bebidas dominaron el mercado global de fructosa, representando el 72,14% de la demanda. Esta posición dominante subraya la incorporación profundamente arraigada del Jarabe de Maíz de Alta Fructosa (JMAF) en una variedad de bebidas, desde refrescos carbonatados y jugos hasta bebidas funcionales como bebidas deportivas y energéticas. A pesar de que las bebidas son la piedra angular del consumo de fructosa, están surgiendo señales de desaceleración, especialmente en los mercados maduros donde el consumo per cápita de JMAF está en declive. Sin embargo, con una diversa gama de categorías de bebidas y una dependencia fundamental de la fructosa tanto para la dulzura como para la estabilidad de la formulación, este segmento sigue siendo fundamental para la demanda general del mercado.

Por otro lado, los lácteos y postres congelados están experimentando el crecimiento más rápido, proyectados para expandirse a una Tasa de Crecimiento Anual Compuesta (CAGR) del 7,67% de 2026 a 2031. La fructosa ofrece ventajas técnicas distintas: reduce el punto de congelación en las mezclas de helado, mejora la retención de humedad y proporciona un sabor más dulce en cantidades reducidas. Estos beneficios posicionan a la fructosa como una opción preferida sobre la sacarosa en los productos congelados. Esta ventaja está impulsando su adopción en líneas de postres premium y ofertas lácteas innovadoras. Mientras tanto, si bien los sectores de panadería y confitería mantienen contribuciones estables, las aplicaciones farmacéuticas exigen primas de precio unitario más altas. En conjunto, estas tendencias indican un cambio en el mercado, con el crecimiento gravitando hacia sectores donde las ventajas funcionales de la fructosa ofrecen valor añadido más allá del simple ahorro de costos.

Por Forma: La Forma Líquida es Omnipresente, la Premiumización del Polvo se Acelera

En 2025, la fructosa líquida dominó el mercado global, capturando el 54% de la participación de mercado. Esta posición dominante se debe en gran medida a la facilidad operativa que proporciona a los principales procesadores de bebidas y alimentos. La entrega directa mediante cisternas no solo simplifica la logística, sino que también subraya la ventaja del Jarabe de Maíz de Alta Fructosa sobre la sacarosa granular. Este uso generalizado consolida la posición de la fructosa líquida como el principal edulcorante industrial, especialmente en las bebidas convencionales, incluso cuando el mercado comienza a orientarse hacia formatos más premium.

Por otro lado, la fructosa en polvo y granulada está emergiendo como los segmentos de más rápido crecimiento del mercado, con una CAGR proyectada del 6,78% hasta 2031. Este aumento está impulsado por las necesidades de los sectores farmacéutico y nutracéutico, que priorizan las dosis precisas, la mezcla en seco y el almacenamiento a temperatura ambiente. Además, los canales minoristas de alimentos saludables están siendo testigos de cómo la fructosa cristalina alcanza precios premium en tiendas especializadas. Respaldada por estudios revisados por pares que destacan sus beneficios en la nutrición deportiva y de electrolitos, la demanda de fructosa en polvo está en aumento. Esto la posiciona como una opción premium, alineándose con el cambio de la industria hacia aplicaciones especializadas de mayor margen. Tales tendencias indican un reequilibrio del mercado, con las formas en polvo impulsando la premiumización y mejorando el valor general del sector de la fructosa.

Análisis Geográfico

En 2025, América del Norte dominó el mercado global de fructosa, capturando una participación del 41,56% de la demanda mundial. Los Estados Unidos consolidan este liderazgo con su sólido clúster de molienda húmeda en el Cinturón del Maíz, donde el Jarabe de Maíz de Alta Fructosa (JMAF) está perfectamente integrado en la cadena de suministro del maíz, reforzando su defensa contra las fluctuaciones en los precios de los insumos. México desempeña un papel fundamental como centro secundario de demanda, aprovechando las ventajas de costo del JMAF, especialmente durante las escaseces de cosecha de azúcar. Canadá, junto con otros territorios de América del Norte, garantiza una demanda constante en los sectores de panadería, confitería y lácteos.

En contraste, la región de Asia-Pacífico está en un rápido ascenso, con una previsión de crecimiento a una CAGR del 6,88% hasta 2031. Este aumento está impulsado por un sector de procesamiento de alimentos en expansión y rápidos cambios dietéticos urbanos, con China preparada para liderar el crecimiento del consumo global de JMAF. India emerge como un mercado vibrante, respaldado por agresivas expansiones en el procesamiento de maíz que fortalecen sus cadenas de suministro de edulcorantes. Si bien Japón y Corea del Sur, como mercados maduros, ven un consumo per cápita de JMAF estable, también son testigos de una demanda sostenida de fructosa especializada, impulsada por bebidas funcionales y lácteos premium. A medida que los alimentos envasados se arraigan más, Australia y la región más amplia de Asia-Pacífico refuerzan esta narrativa de crecimiento, estableciendo la zona como un actor fundamental en el futuro de la demanda de fructosa.

Más allá de estos actores principales, Europa, América del Sur y Oriente Medio y África tejen sus propias historias distintas en el panorama de la fructosa. Europa lidia con restricciones regulatorias que dificultan la competitividad del JMAF frente al azúcar, lo que resulta en un consumo moderado. En América del Sur, Brasil y Argentina capitalizan la limitada disponibilidad de azúcar, impulsando el atractivo de la fructosa en la producción de alimentos. Oriente Medio y África, predominantemente dependientes de las importaciones, destacan a Arabia Saudita, los Emiratos Árabes Unidos (EAU) y Sudáfrica como centros centrales de demanda, respaldados por incipientes iniciativas de procesamiento local alineadas con iniciativas de diversificación alimentaria. En conjunto, estas regiones subrayan la intrincada interacción de factores regulatorios, agrícolas y de cadena de suministro que dan forma al mercado global de fructosa, con América del Norte marcando el camino, Asia-Pacífico liderando la carga y otras regiones abriéndose nichos especializados.

Panorama Competitivo

En el mercado global de fructosa, ha surgido un panorama competitivo moderadamente concentrado. Los actores líderes, a saber, Archer Daniels Midland (ADM), Cargill, Ingredion, Roquette Frères y Primient, entre otros, controlan la mayoría de los volúmenes de jarabe de maíz de alta fructosa (JMAF). Una tendencia notable es la bifurcación de estrategias: las principales empresas integradas de ingredientes están retrocediendo del JMAF de uso general, redirigiendo sus inversiones hacia edulcorantes especializados, alternativas de etiquetado limpio y tecnologías de bioconversión. Por ejemplo, la desinversión de Tate and Lyle en Primient, seguida del lanzamiento de stevia bioconvertida, subraya un cambio del JMAF centrado en el volumen hacia soluciones de reducción de azúcar centradas en el margen. Mientras tanto, las inversiones de ADM en innovación destacan su doble enfoque: mantener una escala robusta de molienda húmeda mientras impulsa plataformas de ingredientes de próxima generación.

Las oportunidades emergentes se encuentran en sectores de nicho pero lucrativos. En Europa, las biorrefinerías de fructosa basadas en inulina están aprovechando la disponibilidad de raíz de achicoria y una inclinación regulatoria hacia insumos naturales no modificados genéticamente (no OGM), reforzando su atractivo de etiquetado limpio. Otro dominio prometedor es el sector farmacéutico y nutracéutico, donde la demanda de fructosa cristalina de alta pureza está superando la capacidad de las instalaciones validadas de Buenas Prácticas de Fabricación (BPF). Esta brecha presenta una oportunidad lucrativa para los actores que puedan mejorar su infraestructura de purificación. Mientras tanto, los productores asiáticos de nivel medio como Daesang, Xiwang Sugar y Baolingbao Biology están aumentando las capacidades domésticas, atendiendo a los sectores regionales de bebidas y alimentos, y desafiando cada vez más los precios del JMAF de los Estados Unidos en los mercados de exportación.

En el período previsto, el panorama competitivo pivotará de las batallas por los volúmenes de JMAF a un enfoque en asegurar el nivel de fructosa de alta pureza, que exige precios premium en productos farmacéuticos, nutrición deportiva y productos lácteos de alta gama. Las actividades de patentes en torno a las tecnologías de separación cromatográfica indican que los actores establecidos están fortaleciendo sus posiciones en la fructosa cristalina. Al mismo tiempo, hay una afluencia notable de capital de innovación hacia plataformas de edulcorantes diferenciadas. La conclusión estratégica es evidente: los futuros líderes en el ámbito de la fructosa serán aquellos hábiles en la transición de un enfoque centrado en las materias primas a uno centrado en las innovaciones especializadas, cosechando así recompensas en segmentos donde atributos como la pureza, la funcionalidad y el estatus de etiquetado limpio tienen precedencia sobre la mera eficiencia de costos.

Líderes de la Industria de la Fructosa

Archer Daniels Midland Company

Cargill Inc.

Tate and Lyle Plc

Ingredion Incorporated

Roquette Freres S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Avantium N.V., con sede en Delfzijl, Países Bajos, logró un hito significativo en su Planta Insignia de FDCA (Ácido Furandicarboxílico). La empresa ha cargado con éxito sus primeros volúmenes de Jarabe de Alta Fructosa (JAF) en los tanques de almacenamiento de la planta. Este JAF, procedente de Tereos, el socio proveedor de materias primas de Avantium, llega mientras la empresa se prepara para la inminente puesta en marcha de la planta.

- Junio de 2024: Fooditive Group, un pionero productor neerlandés de ingredientes de origen vegetal, está posicionado para transformar la industria de alimentos y bebidas de los Estados Unidos con su innovador edulcorante, la Ceto-Fructosa (5-ceto-D-fructosa). Actualmente en proceso de evaluación de Reconocimiento General como Seguro por parte de la Administración de Alimentos y Medicamentos, esta alternativa al azúcar de última generación promete establecer un nuevo estándar en sustitutos del azúcar, ofreciendo un sabor, funcionalidad y sostenibilidad sin precedentes.

- Junio de 2024: Para atender la creciente demanda de fructosa, Galam, un proveedor líder de fructosa, estableció una asociación estratégica con Tat Nissata, un destacado fabricante de almidón con sede en Turquía. Como parte de esta colaboración, Tat Nissata ha iniciado la construcción de una nueva planta de producción de fructosa.

Alcance del Informe del Mercado Global de Fructosa

La fructosa es un azúcar simple de origen natural, clasificado como monosacárido, que se encuentra en frutas, miel y algunas verduras. Es uno de los tres azúcares dietéticos primarios junto con la glucosa y la galactosa, y es conocida por su alta dulzura relativa y rápida absorción.

El mercado global de fructosa está segmentado por tipo de producto, fuente, aplicación, forma y geografía. Por tipo de producto, el mercado está segmentado en Jarabe de Maíz de Alta Fructosa, Fructosa Cristalina y Jarabes/Sólidos de Fructosa. Por fuente, el mercado está segmentado en Almidón de Maíz, Caña de Azúcar y Remolacha Azucarera, Inulina y Raíz de Achicoria, y Otros. Por aplicación, el mercado está segmentado en Bebidas, Panadería y Confitería, Lácteos y Postres Congelados, Productos Farmacéuticos y Nutracéuticos, Cuidado Personal y Cosméticos, y Nutrición Animal. Por forma, el mercado está segmentado en Líquido, Polvo y Granulado. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África. El tamaño del mercado se proporciona en términos de valor (USD).

| Jarabe de Maíz de Alta Fructosa |

| Fructosa Cristalina |

| Jarabes/Sólidos de Fructosa |

| Almidón de Maíz |

| Caña de Azúcar y Remolacha Azucarera |

| Inulina/Raíz de Achicoria |

| Otros |

| Bebidas | Refrescos Carbonatados |

| Jugos y Néctares | |

| Bebidas Deportivas y Energéticas | |

| Otros | |

| Panadería y Confitería | |

| Lácteos y Postres Congelados | |

| Productos Farmacéuticos y Nutracéuticos | |

| Cuidado Personal y Cosméticos | |

| Alimentación Animal |

| Líquido |

| Polvo/Granulado |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Jarabe de Maíz de Alta Fructosa | |

| Fructosa Cristalina | ||

| Jarabes/Sólidos de Fructosa | ||

| Por Fuente | Almidón de Maíz | |

| Caña de Azúcar y Remolacha Azucarera | ||

| Inulina/Raíz de Achicoria | ||

| Otros | ||

| Por Aplicación | Bebidas | Refrescos Carbonatados |

| Jugos y Néctares | ||

| Bebidas Deportivas y Energéticas | ||

| Otros | ||

| Panadería y Confitería | ||

| Lácteos y Postres Congelados | ||

| Productos Farmacéuticos y Nutracéuticos | ||

| Cuidado Personal y Cosméticos | ||

| Alimentación Animal | ||

| Por Forma | Líquido | |

| Polvo/Granulado | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de fructosa?

El tamaño del mercado global de fructosa se situó en USD 5,82 mil millones en 2026.

¿Qué CAGR se prevé para el mercado de fructosa hasta 2031?

Las proyecciones de la industria indican una CAGR del 7,07% entre 2026 y 2031.

¿Qué tipo de producto tiene la mayor participación en el mercado de fructosa?

El jarabe de maíz de alta fructosa lideró con el 61,23% de la participación de mercado en 2025.

¿Qué región se espera que crezca más rápido en el mercado de fructosa?

Se prevé que Asia-Pacífico se expanda a una CAGR del 6,88% hasta 2031.

Última actualización de la página el: