Tamaño y Participación del Mercado de OTT Freemium

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 27.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 42.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de OTT Freemium por Mordor Intelligence

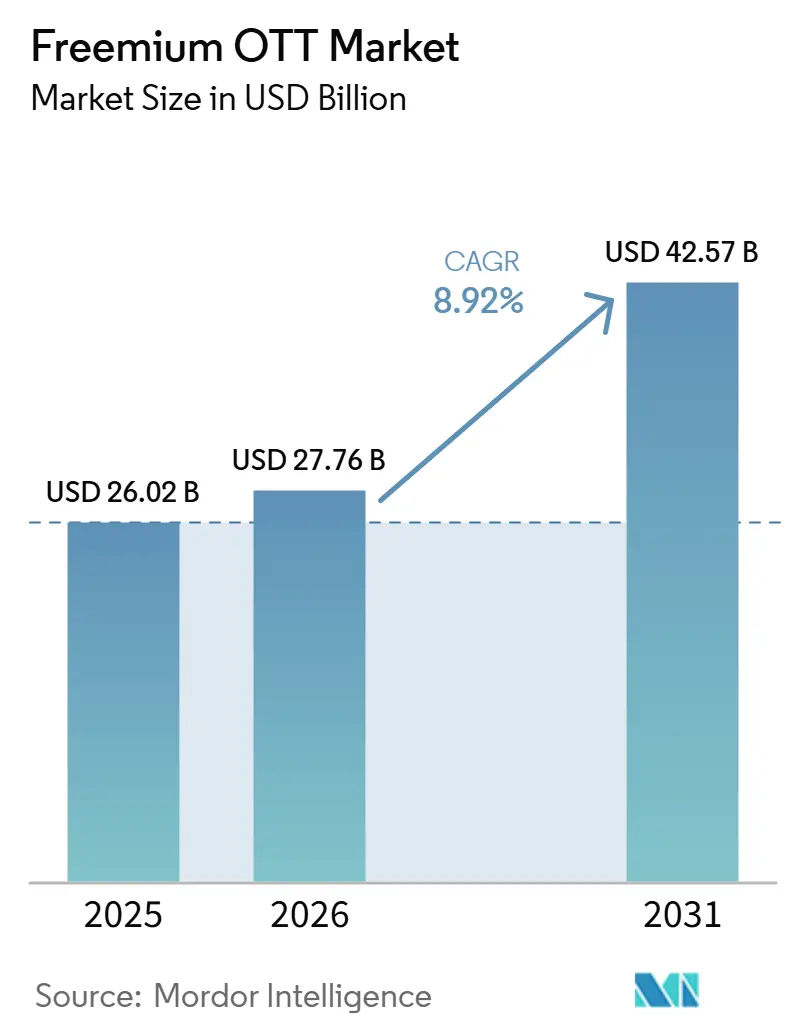

Se espera que el tamaño del mercado de OTT Freemium aumente de 26,02 mil millones de USD en 2025 a 27,76 mil millones de USD en 2026 y alcance los 42,57 mil millones de USD en 2031, creciendo a una CAGR del 8,92% durante 2026-2031. El mercado de OTT Freemium se está expandiendo porque las plataformas ya no tratan el acceso gratuito como una oferta secundaria; lo utilizan como una vía principal para construir escala de audiencia y respaldar actualizaciones premium posteriores. Los anunciantes también están trasladando más presupuesto hacia el inventario de televisión conectada, lo que otorga al streaming con publicidad un respaldo de precios más sólido que el que tenía cuando el vídeo móvil concentraba más demanda. Los paquetes de telecomunicaciones y las asociaciones con fabricantes de dispositivos están reduciendo los costes de adquisición de clientes y facilitando que los usuarios prueben varios servicios sin contratar múltiples suscripciones directas a precio completo. Las plataformas regionales utilizan programación en idiomas locales, eventos en directo y distribución orientada al móvil para defender su cuota frente a marcas globales de mayor tamaño, manteniendo la competencia activa en mercados maduros y emergentes. Al mismo tiempo, el aumento de los costes de contenido, las normas de privacidad más estrictas y las tasas de conversión premium más débiles están empujando al mercado de OTT Freemium hacia una estructura más consolidada en la que la escala importa más que hace unos años.

Conclusiones Clave del Informe

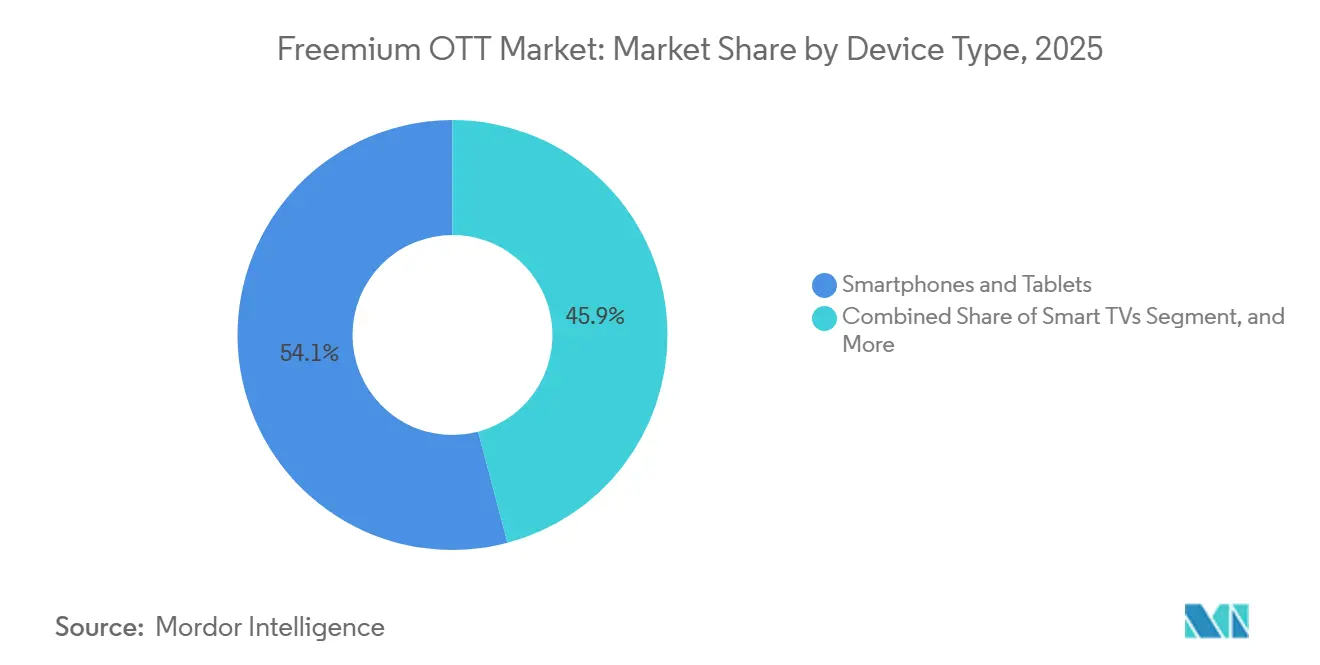

- Por tipo de dispositivo, los teléfonos inteligentes y tabletas representaron el 54,12% de la participación del mercado de OTT Freemium en 2025, mientras que se proyecta que los televisores inteligentes se expandan a una CAGR del 9,48% hasta 2031.

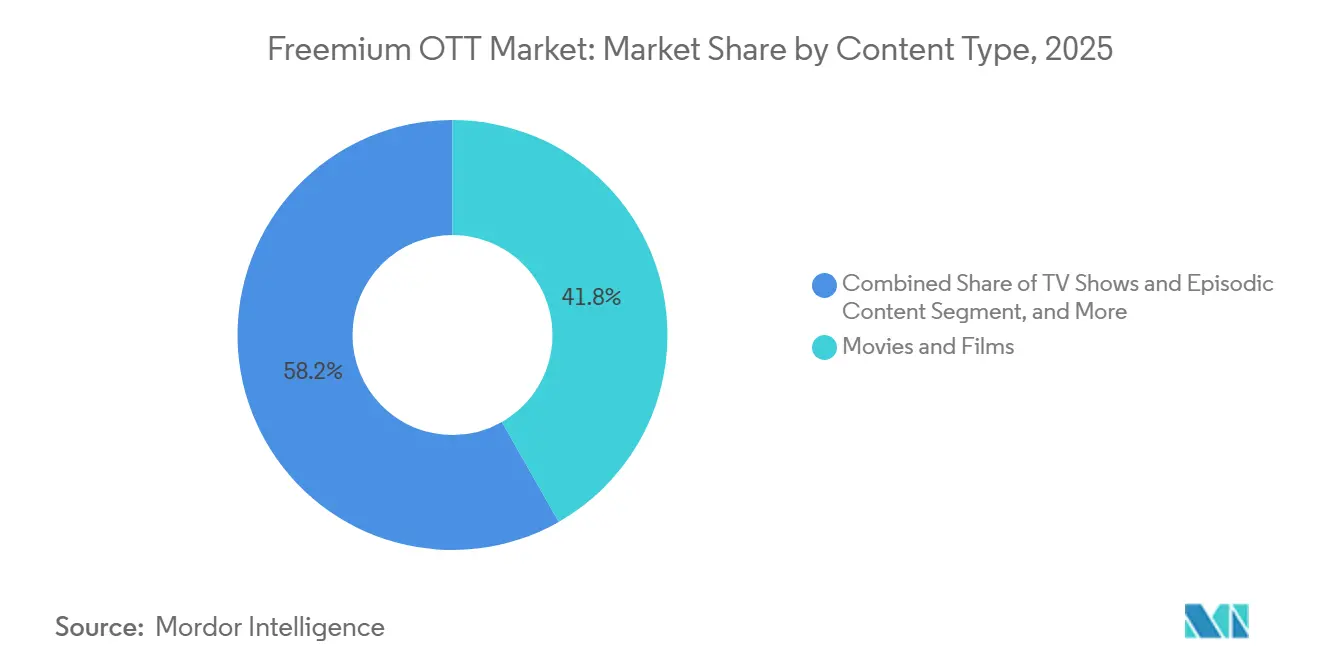

- Por tipo de contenido, las películas y filmes representaron el 41,77% del mercado en 2025, mientras que se proyecta que los programas de televisión y el contenido episódico se expandan a una CAGR del 10,21% hasta 2031.

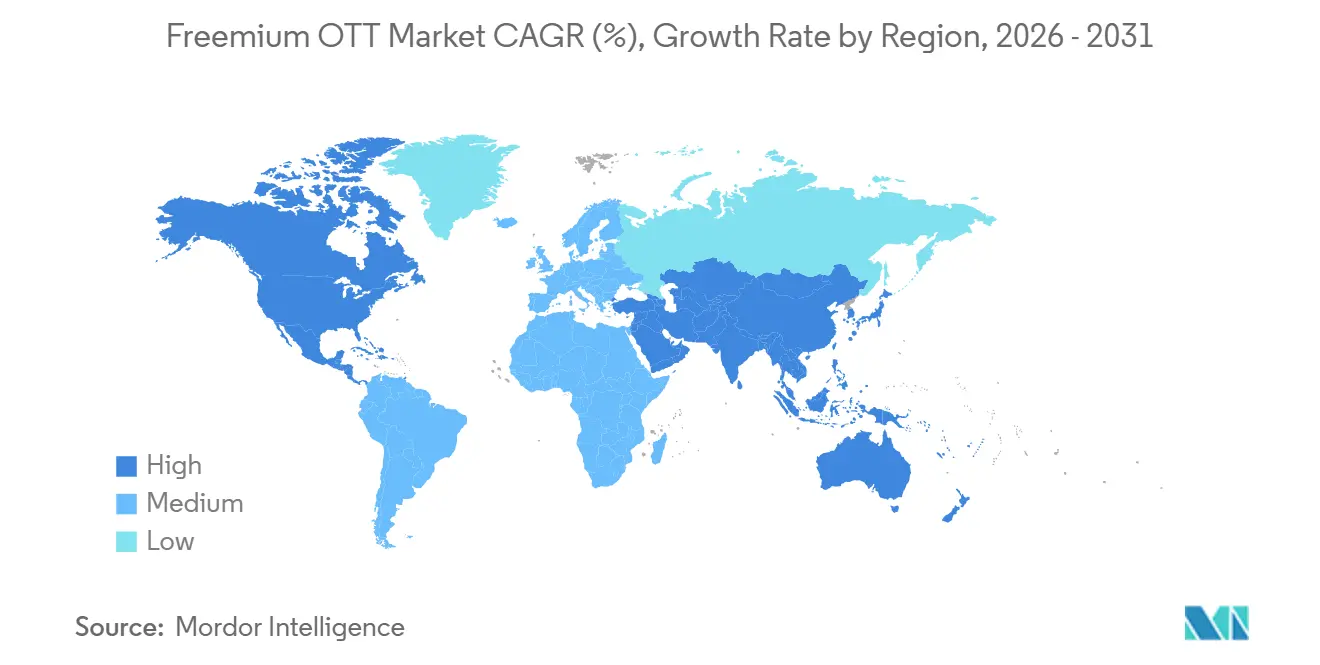

- Por geografía, América del Norte mantuvo una participación del 38,38% en el mercado de OTT Freemium en 2025, mientras que Asia-Pacífico registró la CAGR proyectada más alta del 10,64% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de OTT Freemium

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Aceptación de la Visualización con Publicidad para el Acceso Gratuito | +2.5% | Global | Corto plazo (≤ 2 años) |

| Conversión Más Rápida al Nivel con Publicidad a Través de Rutas de Actualización de Baja Fricción | +2.0% | América del Norte y Europa | Mediano plazo (2-4 años) |

| La Expansión del Inventario de Televisión Conectada Mejora la Profundidad de Monetización | +1.8% | América del Norte, Europa y núcleo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Los Paquetes de Telecomunicaciones y Dispositivos Reducen el Coste de Adquisición de Clientes | +1.5% | Núcleo de Asia-Pacífico, América del Sur y Oriente Medio y África | Mediano plazo (2-4 años) |

| La Expansión de la Banda Ancha Orientada al Móvil Amplía el Alcance del Nivel Gratuito | +1.2% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| El Contenido de Nicho y las Bibliotecas de Creadores Monetizan la Demanda de Larga Cola | +0.7% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Aceptación de la Visualización con Publicidad para el Acceso Gratuito

La visualización con publicidad se ha convertido en una parte normal del comportamiento de streaming, y ese cambio está otorgando al mercado de OTT Freemium una base de usuarios más amplia y estable de la que los modelos de suscripción pura pueden lograr por sí solos. Cuando los espectadores aceptan la publicidad a cambio del acceso gratuito, las plataformas pueden escalar el alcance más rápidamente, volver a captar usuarios que han abandonado y crear más inventario sin pedir a los hogares que asuman otro compromiso de pago. El efecto es más fuerte en categorías de contenido como noticias y deportes, donde los espectadores son más tolerantes con cargas publicitarias más densas y tienen menos probabilidades de abandonar una sesión debido a la frecuencia de interrupciones. Esto permite a los servicios ajustar más estrechamente la presión publicitaria al tipo de contenido, lo que ayuda a proteger el tiempo de visualización al tiempo que aumenta la profundidad de monetización en el mercado de OTT Freemium. Amagi informó de un aumento interanual del 55% en las horas de visualización de FAST en el segundo trimestre de 2026, lo que demostró que el streaming gratuito ya se había convertido en un comportamiento de visualización habitual en lugar de una opción de reserva de nicho.[1]Amagi, "Amagi publica el Informe AIRTIME de junio de 2026: Las horas de visualización de FAST crecen un 55% interanual mientras la fricción de metadatos se intensifica," Sala de prensa de Amagi, www.amagi.com

Conversión Más Rápida al Nivel con Publicidad a Través de Rutas de Actualización de Baja Fricción

Las rutas de actualización de baja fricción están mejorando la economía del mercado de OTT Freemium porque las plataformas ya no necesitan captar a cada usuario a través de una propuesta directa de suscripción a precio completo en el primer punto de contacto. Los niveles gratuitos permiten a los servicios observar qué ven las personas, con qué frecuencia regresan, cuándo abandonan las sesiones y qué títulos generan una intención más fuerte de continuar. Esos datos respaldan una mejor sincronización de las propuestas premium, especialmente en torno a los descansos entre temporadas, los bloqueos de acceso o los eventos en directo que crean una razón más clara para pagar. Paramount Skydance informó de que su convergencia tecnológica de mediados de 2026 entre Pluto TV y Paramount+ respaldaría las recomendaciones entre servicios, lo que demuestra cómo el diseño de la plataforma se utiliza para convertir el descubrimiento gratuito en conversión de pago. El mercado de OTT Freemium se beneficia siempre que mejora este embudo, porque cada usuario gratuito puede respaldar los ingresos publicitarios actuales y el potencial de actualización futuro sin requerir el mismo nivel de gasto en adquisición de nuevos clientes.

La Expansión del Inventario de Televisión Conectada Mejora la Profundidad de Monetización

La televisión conectada está profundizando la monetización en el mercado de OTT Freemium porque la visualización en pantalla grande generalmente ofrece un valor publicitario más sólido que la visualización en pantallas más pequeñas y a menudo atrae presupuestos de marca que prefieren entornos similares a la televisión. Los fabricantes de dispositivos también están abriendo nuevas superficies publicitarias antes de que comience cualquier sesión de aplicación, lo que significa que la monetización ahora comienza a nivel del sistema operativo en lugar de solo dentro de una biblioteca de contenido. LG y Teads ampliaron su asociación exclusiva de publicidad en la pantalla de inicio de televisores inteligentes a más de dos docenas de países en abril de 2026, lo que subraya cómo las ubicaciones a nivel de dispositivo se están convirtiendo en una parte central de la estrategia de streaming con publicidad. Premion informó de que se esperaba que el 50% de la publicidad en televisión conectada y OTT se comprara de forma programática en 2026, lo que mejora la liquidez tanto para las grandes plataformas como para los operadores más pequeños con inventario especializado. A medida que más inventario se vuelve negociable, medible y más fácil de comprar, el mercado de OTT Freemium puede aumentar el rendimiento incluso cuando el crecimiento de las suscripciones premium es menos predecible.

Los Paquetes de Telecomunicaciones y Dispositivos Reducen el Coste de Adquisición de Clientes

Los paquetes de telecomunicaciones y dispositivos están ampliando el acceso al mercado de OTT Freemium al reducir el número de decisiones de compra separadas que un usuario o un hogar necesita tomar. Reliance Jio lanzó en mayo de 2026 un Pase OTT de 200 INR (2,08 USD) que incluía 15 plataformas OTT, 30 GB de datos y 5G ilimitado durante 28 días, lo que facilitó enormemente el acceso a múltiples plataformas para los usuarios sensibles al precio en India. La marca O2 de Telefónica introdujo en España en julio de 2026 cuatro planes para el hogar que incluían fibra óptica, datos móviles, Movistar Plus+, Netflix y Disney+ desde 45 EUR (51,80 USD) al mes. Estas estructuras reducen los costes de adquisición para los servicios de streaming, disminuyen la fricción de facturación para los consumidores y aumentan el esfuerzo necesario para cancelar un único servicio dentro de un paquete más amplio. En el mercado de OTT Freemium, los paquetes son importantes porque facilitan la prueba de los niveles gratuitos, mantienen las relaciones con la audiencia activas durante más tiempo y aumentan la probabilidad de que una actualización premium permanezca dentro del mismo entorno de facturación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Fatiga de Suscripciones Limita la Conversión Premium | -0.8% | Global, más aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| El Aumento de los Costes de Licencias y Contenido Original Comprime los Márgenes | -0.6% | América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| La Fragmentación de la Medición en Televisión Conectada Debilita la Confianza de los Anunciantes | -0.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Las Normas de Privacidad y los Límites de Carga Publicitaria Restringen el Rendimiento de la Segmentación | -0.3% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Fatiga de Suscripciones Limita la Conversión Premium

La fatiga de suscripciones está limitando cuántos usuarios gratuitos del mercado de OTT Freemium pueden convertirse en suscriptores de pago estables a lo largo del tiempo. El hogar estadounidense promedio se suscribió a 4,2 servicios de streaming en 2026, y el crecimiento de suscriptores de SVOD premium en los Estados Unidos se desaceleró al 7% en 2025, lo que sugiere una base de demanda de pago más selectiva de la que disfrutaban las plataformas durante el período de expansión anterior.[2]Antenna, "Informe sobre el Estado de las Suscripciones del primer trimestre de 2026," El Estado del Streaming, thestateofstreaming.com Cuando los espectadores rotan para ver un único título, un único evento deportivo o una breve ventana estacional, las plataformas pueden retener a algunos de ellos en el nivel gratuito, pero pierden parte de la profundidad de ingresos que habría proporcionado una relación de pago más larga. Esto deja al mercado de OTT Freemium más dependiente del rendimiento publicitario por usuario, especialmente cuando los mismos espectadores no están dispuestos a mantener múltiples suscripciones de pago simultáneamente. El resultado no es un alcance de audiencia más débil, sino un camino más difícil hacia la monetización premium a escala y un margen más ajustado para los operadores que dependen de las actualizaciones de pago para equilibrar el gasto en contenido.

El Aumento de los Costes de Licencias y Contenido Original Comprime los Márgenes

El aumento de los costes de licencias y producción original está reduciendo los márgenes en todo el mercado de OTT Freemium y está incrementando la ventaja de las plataformas con mayor escala o un control más amplio de la biblioteca. El gasto de Amazon en contenido de vídeo y música alcanzó los 22,4 mil millones de USD en 2025, un 10% más interanual, lo que demostró cuán costoso se había vuelto el suministro de contenido premium en el streaming. Los niveles gratuitos están más expuestos a esta presión porque los ingresos publicitarios por hora de visualización suelen ser inferiores a los ingresos por suscripción por hora de visualización, por lo que el mismo aumento en el coste del contenido tiene un efecto más pesado sobre la economía. Las grandes plataformas con marcas sólidas, bibliotecas extensas o ecosistemas de contenido generado por usuarios pueden distribuir esa carga de manera más efectiva que los servicios de tamaño mediano que dependen de licencias externas para la retención de audiencia. En el mercado de OTT Freemium, esta brecha de costes favorece a los actores de escala, fomenta las asociaciones y presiona a los operadores más pequeños para que concentren su enfoque en deportes, programación en idiomas locales u otros nichos más defendibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Las Pantallas Móviles Lideran Mientras los Televisores Inteligentes Ganan Terreno

Los teléfonos inteligentes y tabletas representaron el 54,12% de la participación del mercado de OTT Freemium en 2025, manteniendo las pantallas móviles como el principal punto de acceso en gran parte de la demanda global. Esa posición refleja mercados donde el streaming llegó a los consumidores primero a través de datos móviles en lugar de banda ancha fija, y donde los usuarios sensibles al precio aún prefieren el acceso portátil frente a las configuraciones de pantalla del hogar. La visualización móvil también se adapta a sesiones cortas, el uso durante los desplazamientos y el comportamiento de segunda pantalla en el hogar, lo que proporciona a los niveles gratuitos un flujo constante de participación diaria incluso cuando el tiempo de visualización por sesión no es tan largo como la visualización televisiva. Los portátiles y equipos de escritorio aún respaldan el consumo de formato largo y cierto uso estudiantil y profesional, pero su papel relativo está disminuyendo a medida que el acceso a televisores inteligentes se vuelve más sencillo y generalizado en el hogar. Otros tipos de dispositivos, incluidos los reproductores de streaming y las consolas de videojuegos, siguen siendo relevantes donde el hardware de televisión de pago heredado coexiste con hábitos de visualización más nuevos basados en aplicaciones y donde los hogares continúan experimentando con varias formas de entretenimiento conectado.

Se proyecta que los televisores inteligentes se expandan a una CAGR del 9,48% hasta 2031, y esta parte del mercado de OTT Freemium está creciendo a medida que las pantallas de televisión respaldan una monetización publicitaria más sólida y un descubrimiento de FAST más sencillo dentro de los sistemas operativos de los dispositivos. LG y Teads ampliaron el alcance de la publicidad en la pantalla de inicio de televisores inteligentes en abril de 2026, reforzando el valor del inventario previo a la aplicación para los servicios que dependen de la visualización financiada por publicidad. iQIYI también utilizó su Conferencia Mundial de 2026 para destacar las herramientas de recomendación y creación basadas en inteligencia artificial, lo que demuestra cómo la industria de OTT Freemium está adaptando la entrega de contenido y la colocación de anuncios según el contexto del dispositivo. Fox Corporation informó de que mantendría Tubi y The Roku Channel como servicios separados tras el acuerdo con Roku, lo que sugirió que el comportamiento del usuario específico del dispositivo sigue siendo lo suficientemente importante como para dar forma al diseño del producto en todo el mercado de OTT Freemium.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Contenido: Las Bibliotecas de Películas Respaldan la Escala Mientras los Títulos Episódicos Aumentan el Compromiso

Las películas y filmes representaron el 41,77% del mercado de OTT Freemium en 2025, manteniendo las bibliotecas de películas en el centro de la construcción de escala del nivel gratuito. Los catálogos de películas con licencia suelen ser menos costosos de abastecer en volumen que grandes producciones episódicas originales, por lo que siguen siendo una base práctica para los canales FAST y los servicios AVOD que necesitan amplitud antes de poder justificar una inversión más profunda. Esto ayuda a explicar por qué varios servicios importantes primero construyeron el alcance de la audiencia a través de la profundidad del catálogo y solo más tarde se expandieron de manera más selectiva hacia originales, especiales y otros formatos de mayor coste. Se proyecta que los programas de televisión y el contenido episódico crezcan a una CAGR del 10,21% hasta 2031 porque los arcos narrativos recurrentes crean visitas de retorno más frecuentes, hábitos de sesión más estables y más oportunidades para mostrar anuncios o propuestas de actualización. Los documentales siguen siendo menores en volumen, pero atraen audiencias enfocadas, respaldan un entorno de visualización más controlado y se alinean bien con los anunciantes que prefieren entornos de marca más claros.

La categoría de otros tipos de contenido incluye deportes en directo, noticias, contenido generado por usuarios y microdramasde formato corto, y cada uno de estos formatos cumple un papel diferente en la retención o monetización dentro del mercado de OTT Freemium. Paramount Skydance informó de que su convergencia entre Pluto TV y Paramount+ respaldaría las recomendaciones entre servicios, otorgando a los títulos episódicos y documentales un papel más claro en el movimiento de gratuito a pago. iQIYI informó en 2026 que planeaba lanzar más de 100 microdramasde formato corto a nivel internacional, lo que subraya cómo la industria de OTT Freemium trata la programación en microformato como un recurso de contenido escalable en los mercados orientados al móvil. Los deportes en directo siguen siendo costosos de asegurar, pero siguen siendo una de las herramientas más poderosas para la visualización repetida, una mayor densidad de impresiones publicitarias y la presión de actualización cuando los derechos están disponibles.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte mantuvo el 38,38% de la participación del mercado de OTT Freemium en 2025, convirtiéndose en el mayor contribuyente de ingresos. Los Estados Unidos siguen siendo centrales porque el uso de la televisión conectada es maduro, el streaming con publicidad está profundamente establecido y los anunciantes pagan tarifas más sólidas por el inventario de streaming allí que en la mayoría de los demás mercados. Fox anunció una adquisición de Roku por 22 mil millones de USD en junio de 2026, y se proyecta que el negocio combinado controle más del 50% del inventario de FAST en los Estados Unidos, lo que podría remodelar el poder de compra de medios, el apalancamiento de la plataforma y la economía de distribución en la región. Canadá y México son más pequeños, pero ambos se benefician de la misma lógica de paquetes y los patrones de adopción de televisión conectada que respaldan la visualización financiada por publicidad y facilitan la escalabilidad de los niveles gratuitos. América del Sur se está convirtiendo en un corredor más sólido para el mercado de OTT Freemium a medida que el uso de la banda ancha móvil y los modelos de facturación de múltiples servicios facilitan el acceso a audiencias masivas que siguen siendo sensibles al gasto directo en suscripciones.

Se proyecta que Asia-Pacífico registre el crecimiento regional más rápido en el mercado de OTT Freemium con una CAGR del 10,64% hasta 2031. India destaca porque JioStar tenía 500 millones de usuarios activos mensuales en 2026, y Reliance Jio añadió un pase de bajo coste que incluía 15 servicios OTT en un solo plan, fortaleciendo tanto el alcance como la asequibilidad dentro de una base orientada al móvil muy grande. En el Sudeste Asiático, CelcomDigi lanzó paquetes desde 19,90 MYR (4,50 USD) al mes en junio de 2026, lo que demuestra cómo los operadores regionales están comprimiendo los costes de acceso a OTT a través de una única relación de facturación. China también sigue siendo importante porque las plataformas nacionales operan modelos freemium dentro de las normas locales de licencias y cumplimiento de contenido que determinan qué puede distribuirse a escala y cómo entra la competencia internacional en el mercado. En toda la región de Asia-Pacífico, el mercado de OTT Freemium se está beneficiando de la combinación de alcance móvil, demanda sensible al precio, grandes audiencias en idiomas locales y la cooperación entre plataformas y operadores de telecomunicaciones.

Europa combina sólidas plataformas de radiodifusores locales con una creciente presión de los servicios globales que invierten más en producciones originales en idiomas locales para el mercado de OTT Freemium. El RGPD limita la precisión de la publicidad conductual en Europa y el Reino Unido, reduciendo la flexibilidad de segmentación y aumentando los requisitos de cumplimiento para los operadores sin una infraestructura de datos más sólida. En Oriente Medio, Shahid otorga a MBC Group una presencia significativa con publicidad entre las audiencias de habla árabe, mientras que África se encuentra en una etapa más temprana de adopción, pero sigue siendo importante para la futura expansión orientada al móvil. La GSMA informó en 2026 de que la brecha de cobertura de redes móviles en África se había reducido al 9%, lo que respalda las perspectivas de alcance a largo plazo para el mercado de OTT Freemium, aunque las brechas de asequibilidad y uso aún limitan la plena monetización hoy en día.[3]GSMA, "La Economía Móvil 2026," GSMA, gsma.com

Panorama Competitivo

El mercado de OTT Freemium tiene una estructura competitiva dividida, con un nivel superior moderadamente concentrado de plataformas globales y una capa regional más amplia de radiodifusores, servicios respaldados por telecomunicaciones y operadores de nicho. La escala importa porque las empresas más grandes pueden distribuir el gasto en contenido, la infraestructura de ventas publicitarias, el desarrollo de productos, las herramientas de medición y las asociaciones de distribución entre una base de audiencia mucho más amplia. El acuerdo de Fox con Roku fue el ejemplo más claro de 2026, porque reunió a Tubi, The Roku Channel y el sistema operativo de Roku en una única estructura que vinculó más estrechamente el inventario, la distribución y los datos.[4]Fox Corporation, "Fox Corporation adquirirá Roku, Inc.," Fox Corporation, www.foxcorporation.com Ese tipo de alineación vertical es difícil de igualar para los servicios más pequeños, incluso cuando tienen posiciones de contenido local sólidas o un reconocimiento de marca establecido en un país. Al mismo tiempo, el mercado de OTT Freemium no está completamente cerrado, ya que los actores regionales aún compiten por la atención con profundidad lingüística, familiaridad con los radiodifusores, derechos deportivos locales y relaciones de audiencia más personalizadas.

Las asociaciones entre plataformas también están cambiando la competencia en el mercado de OTT Freemium, especialmente cuando ningún servicio individual puede satisfacer por sí solo las necesidades de todas las audiencias. Viu e iQIYI International anunciaron un paquete para Indonesia, Tailandia, Filipinas y Malasia en junio de 2026, que combinaba contenido local del Sudeste Asiático con la profundidad de los dramas chinos en una sola oferta. JioStar también introdujo JAMS en 2026, un flujo de producción nativo de inteligencia artificial destinado a respaldar la creación de contenido premium en idiomas indios con mayor velocidad y escala. Estos movimientos demuestran que el mercado de OTT Freemium compite en operaciones de contenido, localización y eficiencia del flujo de trabajo, no solo en el tamaño del catálogo principal. El mismo patrón aparece cuando los servicios utilizan relaciones con operadores de telecomunicaciones y asociaciones de hardware para construir alcance de manera más eficiente de lo que el marketing digital directo puede ofrecer por sí solo.

La medición y la calidad de los datos se están convirtiendo en líneas de separación más difíciles dentro del mercado de OTT Freemium. Rakuten TV se incorporó al panel de BARB en el Reino Unido en 2026, y su alcance semanal inicial de 2 millones de espectadores demostró por qué la medición de terceros sigue siendo importante para ganar presupuestos publicitarios premium en mercados regulados. Amagi informó en su Informe AIRTIME de junio de 2026 que la calidad de los metadatos era un factor determinante en el rendimiento de los ingresos en 6.500 entregas de canales FAST, lo que indica que la disciplina operativa ahora determina la monetización tanto como la adquisición de contenido. Esto deja al mercado de OTT Freemium abierto a las empresas que pueden combinar una buena programación local con una medición fiable, metadatos más limpios y una confianza más estable de los anunciantes.

Líderes de la Industria de OTT Freemium

Netflix, Inc.

Google LLC

Amazon.com, Inc.

The Walt Disney Company

Comcast Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2026: La marca O2 de Telefónica en España introdujo cuatro nuevos planes para el hogar que incluyen fibra óptica, datos móviles, Movistar Plus+, Netflix y Disney+, a partir de 45 EUR (51,80 USD) al mes. El lanzamiento marcó la integración más completa de paquetes de streaming de O2 hasta la fecha y se espera que reduzca los costes de adquisición de clientes por plataforma para Disney+ y Netflix en el mercado español, al tiempo que aumenta el ingreso medio por usuario de conectividad del hogar de Telefónica.

- Julio de 2026: iQIYI International informó de que su contenido de tendencia global para el primer semestre de 2026 generó un aumento interanual del 130% en el total de espectadores en su plataforma internacional, impulsado por dramas chinos y microdramasentregados en 13 idiomas a través del doblaje dedicado y la iniciativa de participación de fans del Proyecto Starship de iQIYI. Siete dramas chinos con doblaje al tailandés entraron en el top 10 local de Tailandia, lo que refleja el éxito de la plataforma en convertir la afinidad cultural por la propiedad intelectual china en audiencias AVOD dirigibles en el Sudeste Asiático.

- Julio de 2026: ZEE5 superó los 200 millones de usuarios registrados y aseguró los derechos del torneo de la ICC y del críquet de la IPL como parte de un agresivo giro liderado por los deportes, con Zee Entertainment Enterprises informando de que los ingresos de ZEE5 para los primeros nueve meses del ejercicio fiscal 2026 aumentaron un 45% interanual. La adquisición de los derechos de críquet posicionó a ZEE5 para recuperar la cuota de audiencia perdida frente a JioHotstar, utilizando los eventos deportivos en directo como el tipo de contenido de mayor frecuencia para impulsar tanto las impresiones publicitarias como las actualizaciones al nivel premium.

- Junio de 2026: Fox Corporation anunció una adquisición de Roku por 22 mil millones de USD en efectivo y acciones, combinando Tubi, su rentable plataforma AVOD, con The Roku Channel y el sistema operativo de televisión conectada de Roku. El director ejecutivo Lachlan Murdoch confirmó que las 2 plataformas se mantendrían como servicios separados debido a su superposición de audiencia de 1/3, lo que efectivamente triplica el alcance combinado, y que la adquisición posiciona a Fox-Roku para controlar más del 50% del inventario de televisión de streaming gratuita con publicidad en los Estados Unidos.

Alcance del Informe del Mercado Global de OTT Freemium

El mercado de OTT Freemium comprende los servicios de streaming de vídeo OTT que ofrecen a los usuarios acceso gratuito a una biblioteca de contenido de vídeo digital, con niveles de suscripción premium o funciones de pago que desbloquean contenido adicional, experiencias de visualización mejoradas o acceso sin publicidad. Estas plataformas entregan contenido a través de internet en múltiples dispositivos conectados, lo que permite a los usuarios transmitir películas, series de televisión, documentales y otra programación de vídeo sin depender de los servicios tradicionales de televisión por difusión, cable o satélite.

El Informe del Mercado de OTT Freemium está Segmentado por Tipo de Dispositivo (Teléfonos Inteligentes y Tabletas, Televisores Inteligentes, Portátiles y Equipos de Escritorio, y Otros Tipos de Dispositivos), Tipo de Contenido (Películas y Filmes, Programas de Televisión y Contenido Episódico, Documentales, y Otros Tipos de Contenido), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Teléfonos Inteligentes y Tabletas |

| Televisores Inteligentes |

| Portátiles y Equipos de Escritorio |

| Otros Tipos de Dispositivos |

| Películas y Filmes |

| Programas de Televisión y Contenido Episódico |

| Documentales |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Tipo de Dispositivo | Teléfonos Inteligentes y Tabletas | |

| Televisores Inteligentes | ||

| Portátiles y Equipos de Escritorio | ||

| Otros Tipos de Dispositivos | ||

| Por Tipo de Contenido | Películas y Filmes | |

| Programas de Televisión y Contenido Episódico | ||

| Documentales | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de OTT Freemium hasta 2031?

El tamaño del mercado de OTT Freemium fue de 26,02 mil millones de USD en 2025, se estima en 27,76 mil millones de USD en 2026 y se prevé que alcance los 42,57 mil millones de USD en 2031 con una CAGR del 8,92%.

¿Qué categoría de dispositivo lidera la generación de ingresos en OTT Freemium?

Los teléfonos inteligentes y tabletas lideraron con una participación del 54,12% en 2025, lo que refleja la fortaleza de la visualización orientada al móvil y el papel del acceso portátil en el comportamiento diario de streaming.

¿Qué formato de contenido está creciendo más rápido en las plataformas de streaming con publicidad?

Se proyecta que los programas de televisión y el contenido episódico crezcan a una CAGR del 10,21% hasta 2031 porque la visualización serializada genera un tráfico de retorno más sólido y una exposición publicitaria más frecuente.

¿Qué región lidera y cuál se está expandiendo más rápido?

América del Norte mantuvo la mayor participación con el 38,38% en 2025, mientras que se proyecta que Asia-Pacífico crezca más rápido con una CAGR del 10,64% hasta 2031.

¿Por qué son importantes los paquetes de telecomunicaciones para la competencia en streaming?

Los paquetes reducen los costes de adquisición, simplifican la facturación y mantienen a los usuarios dentro de un paquete de servicios más amplio, lo que favorece tanto la prueba del nivel gratuito como la retención premium.

¿Qué está dando forma a la competencia entre los principales operadores de plataformas en 2026?

La integración vertical, los paquetes regionales, los flujos de trabajo de contenido basados en inteligencia artificial y una medición de audiencia más sólida están dando forma a las posiciones competitivas, con Fox-Roku, Viu-iQIYI, JioStar, Rakuten TV y Amagi destacando en el ciclo actual.

Última actualización de la página el: