Tamaño y Participación del Mercado de Tecnología para Trabajadores de Primera Línea en Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

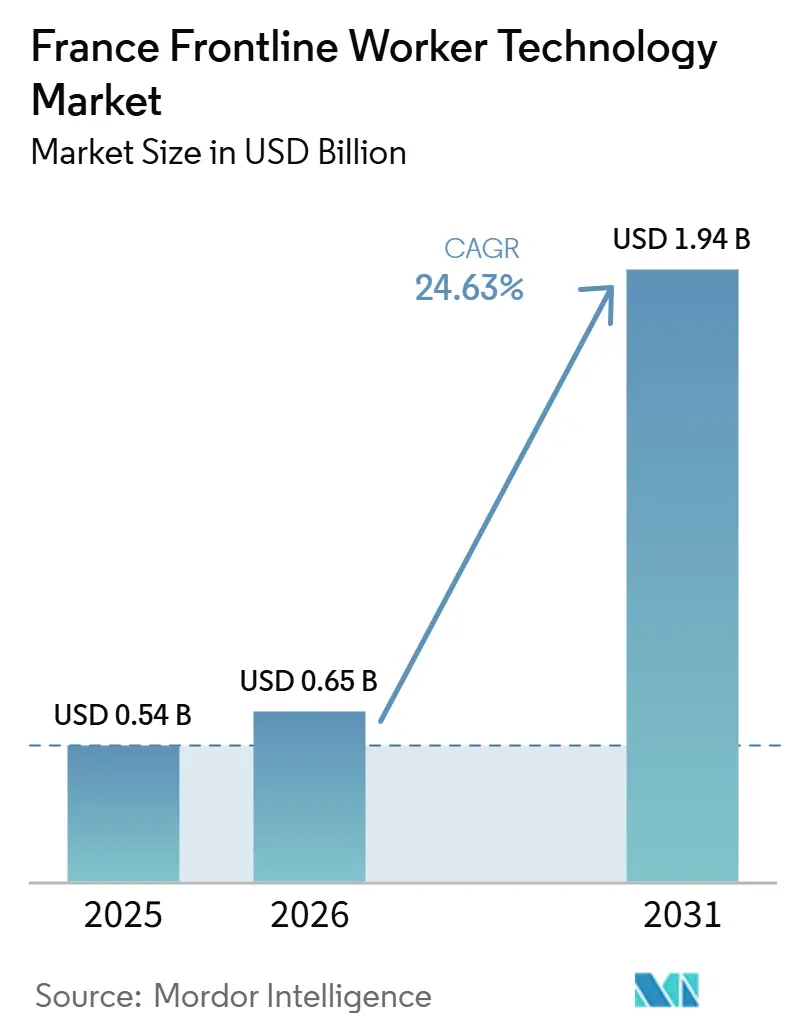

| Tamaño del mercado en el año base (2025) | 0.54 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.63% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Tecnología para Trabajadores de Primera Línea en Francia por Mordor Intelligence

Se espera que el tamaño del mercado de tecnología para trabajadores de primera línea en Francia aumente de 0,54 mil millones de USD en 2025 a 0,65 mil millones de USD en 2026 y alcance 1,94 mil millones de USD en 2031, creciendo a una CAGR del 24,63% durante 2026-2031. El mercado de tecnología para trabajadores de primera línea en Francia está pasando de programas piloto aislados hacia implementaciones operativas más amplias, a medida que los empleadores intentan mejorar la productividad de los equipos de primera línea existentes en lugar de depender de una contratación difícil. Los compradores están poniendo mayor énfasis en herramientas que apoyen la comunicación, el flujo de tareas, la programación y la visibilidad de la fuerza laboral, porque los retrasos en el servicio y las brechas de coordinación ahora tienen un costo directo en manufactura, atención médica, logística y comercio minorista. El mercado de tecnología para trabajadores de primera línea en Francia también se beneficia de un mayor interés en implementaciones en la nube y software orientado a dispositivos móviles, ya que las organizaciones buscan una implementación más rápida con menos fricción en sitios distribuidos. La competencia está dividida entre suites de software empresarial global y plataformas especializadas para trabajadores de primera línea, lo que está impulsando a los proveedores a combinar una funcionalidad más amplia con una implementación más sencilla y un retorno más claro. Los requisitos de cumplimiento en torno a los datos de los empleados, la gobernanza de la inteligencia artificial y los flujos de trabajo listos para auditoría están elevando el estándar del producto, favoreciendo a los proveedores que combinan una experiencia de usuario sencilla con funciones de control más sólidas.

Conclusiones Clave del Informe

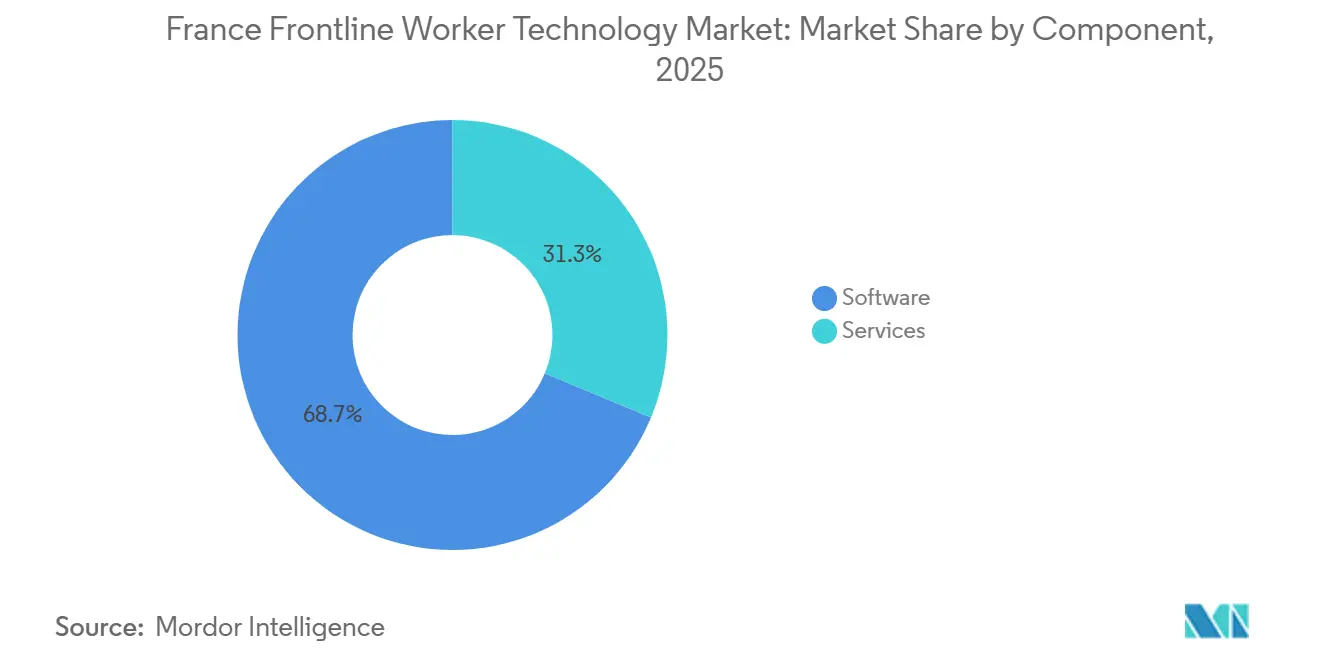

- Por componente, el software representó el 68,74% de los ingresos en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 26,91% de 2026 a 2031.

- Por implementación, la basada en la nube representó el 61,58% del tamaño del mercado de tecnología para trabajadores de primera línea en Francia en 2025 y se proyecta que crecerá a una CAGR del 27,84% hasta 2031.

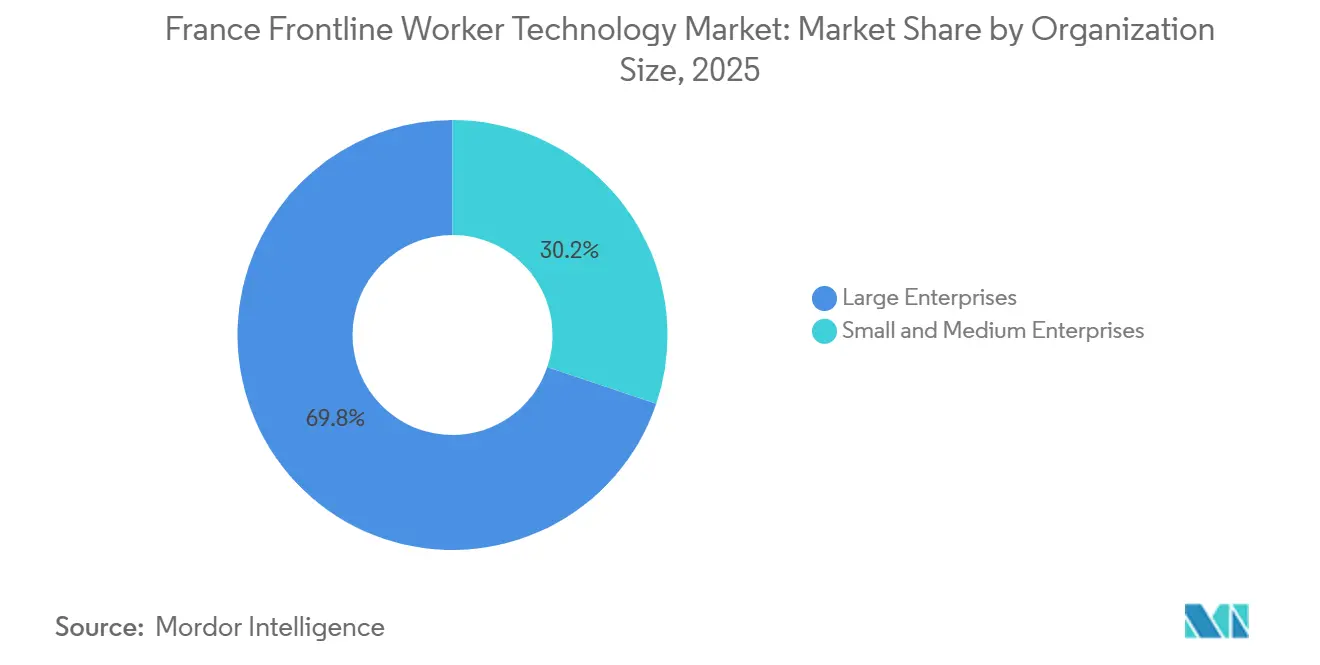

- Por tamaño de organización, las grandes empresas representaron el 69,82% de los ingresos en 2025, mientras que se proyecta que las pequeñas y medianas empresas registrarán la CAGR más rápida del 27,46% hasta 2031.

- Por aplicación, la comunicación y el compromiso de los empleados representaron el 24,63% de los ingresos en 2025, mientras que se proyecta que el análisis de la fuerza laboral y la gestión del rendimiento se expandirán a una CAGR del 29,18% hasta 2031.

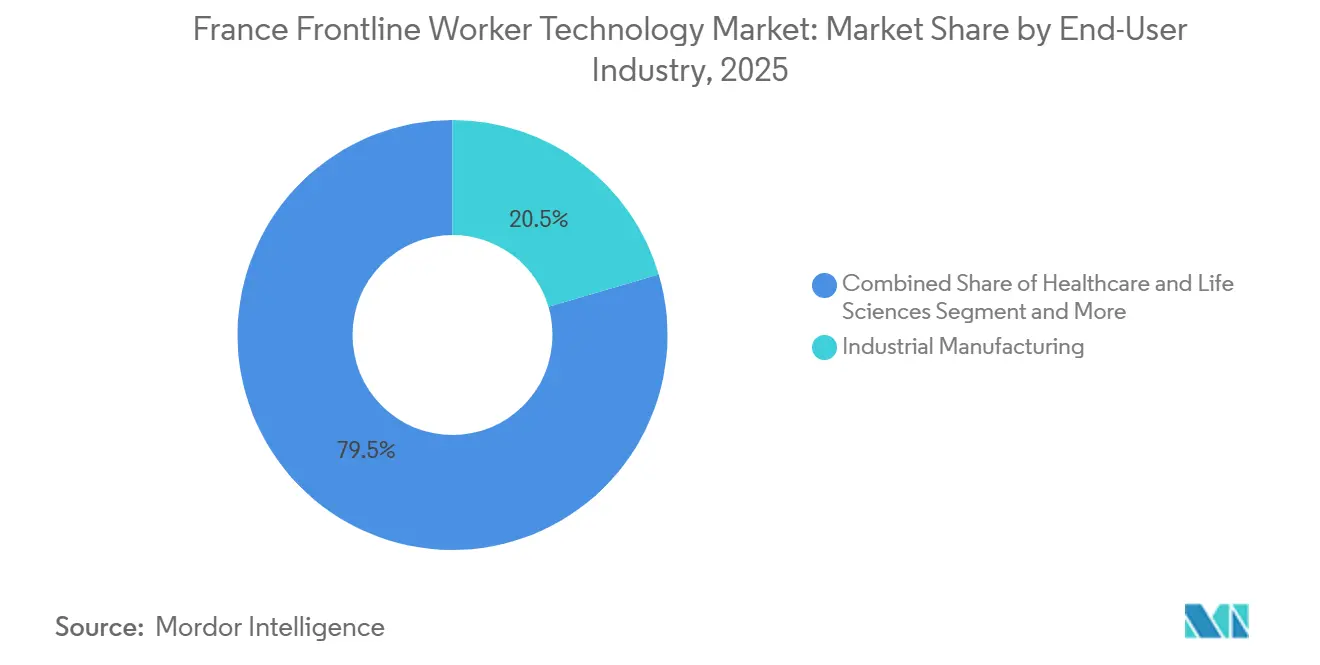

- Por industria de usuario final, la manufactura industrial representó el 20,46% de los ingresos en 2025, mientras que se proyecta que la atención médica y las ciencias de la vida crecerán a una CAGR del 28,73% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Tecnología para Trabajadores de Primera Línea en Francia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Orquestación de Tareas en Tiempo Real en Equipos de Primera Línea Distribuidos | +6.5% | Nacional, con alta intensidad en los clústeres industriales de Île-de-France, Grand Est y Auvernia-Ródano-Alpes | Corto plazo (≤ 2 años) |

| Presión de Cumplimiento para Flujos de Trabajo Digitales Listos para Auditoría | +5.3% | Nacional, con influencia regulatoria concentrada en las sedes empresariales con base en París y las multinacionales con sede en la UE | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra que Aumenta la Dependencia del Software de Productividad | +4.6% | Nacional, con impacto elevado en el cinturón manufacturero de Hauts-de-France, el sector de servicios de Île-de-France y las regiones de atención médica | Corto plazo (≤ 2 años) |

| Adopción Más Rápida de Soporte Remoto Asistido por Inteligencia Artificial e Instrucciones de Trabajo Guiadas | +4.2% | Nacional, con ganancias tempranas en los corredores de manufactura automotriz y aeroespacial en Grand Est y Occitania | Mediano plazo (2-4 años) |

| Expansión de Aplicaciones de Fuerza Laboral Orientadas a Dispositivos Móviles en Industrias con Uso Intensivo de Activos | +3.4% | Nacional, con mayor demanda en manufactura industrial y corredores logísticos | Mediano plazo (2-4 años) |

| Uso Creciente de Dispositivos Portátiles, Dispositivos Conectados y Movilidad Industrial | +2.8% | Nacional, con expansión hacia la construcción y los servicios de campo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Orquestación de Tareas en Tiempo Real en Equipos de Primera Línea Distribuidos

Los empleadores franceses están pasando de programas de prueba digital hacia modelos de ejecución que mejoran la consistencia en la primera línea, y la orquestación de tareas se sitúa cerca del centro de ese cambio. En la encuesta de Rockwell Automation de 2026, el 41% de los fabricantes franceses citó las brechas de habilidades como una barrera principal, mientras que el 36% citó los desafíos de comunicación como un freno clave para el progreso digital. Esos dos puntos de presión crean un caso claro para los sistemas que enrutan instrucciones de trabajo, detectan excepciones y coordinan equipos en múltiples sitios sin depender de la intervención constante del supervisor. En términos prácticos, el mercado de tecnología para trabajadores de primera línea en Francia se beneficia cuando las empresas tratan la entrega estructurada de flujos de trabajo como un requisito operativo en lugar de una función de software. Estas herramientas también ayudan a preservar el conocimiento porque los pasos del proceso pueden codificarse en flujos de trabajo móviles repetibles y ser utilizados por trabajadores más nuevos durante los turnos. Rockwell Automation también informó que las plataformas en la nube entregaron el mayor retorno sobre la inversión reportado entre los fabricantes franceses en 2026, con un reconocimiento que se duplicó año tras año hasta el 32%, lo que respalda el caso de las herramientas de orquestación nativas en la nube en el mercado de tecnología para trabajadores de primera línea en Francia.[1]Rockwell Automation, "Los Fabricantes Franceses Cambian el Enfoque al Retorno sobre la Inversión - Estado de la Manufactura Inteligente 2026," Rockwell Automation, rockwellautomation.com

Presión de Cumplimiento para Flujos de Trabajo Digitales Listos para Auditoría

El cumplimiento se ha convertido en un factor de compra directo para el software de gestión de la fuerza laboral en Francia porque los empleadores ahora necesitan un control más claro sobre cómo se capturan, utilizan y revisan los datos de los empleados. La CNIL reportó multas acumuladas de 486.839.500 EUR (525,8 millones de USD) en 2025 y sancionó a 16 organizaciones por prácticas de vigilancia de empleados no conformes, lo que subraya que las prácticas de supervisión de la fuerza laboral están bajo escrutinio activo.[2]Comisión Nacional de Informática y Libertades, "Sanciones y Medidas Correctivas, La CNIL Presenta el Balance 2025," CNIL, cnil.fr Ese patrón de aplicación es relevante para el mercado de tecnología para trabajadores de primera línea en Francia porque las plataformas utilizadas para la programación, el seguimiento del rendimiento o la asignación de tareas requieren cada vez más registros de auditoría sólidos y reglas de gobernanza claras. La etapa de implementación de agosto de 2026 para las obligaciones centrales de la Ley de Inteligencia Artificial de la UE también ha aumentado la importancia de la supervisión humana, la trazabilidad y la transparencia para los trabajadores en las herramientas de gestión de la fuerza laboral asistidas por inteligencia artificial. Esto está desplazando la competencia entre proveedores hacia productos que puedan demostrar un manejo de datos listo para el Reglamento General de Protección de Datos, registros confiables y soporte de decisiones transparente sin ralentizar las operaciones. En este contexto, la preparación para el cumplimiento se está convirtiendo en parte del valor cotidiano del producto en lugar de una preocupación legal separada.

Escasez de Mano de Obra que Aumenta la Dependencia del Software de Productividad

Las dificultades persistentes de contratación están impulsando a los empleadores a buscar ganancias de productividad que no dependan de una expansión laboral inmediata. La Organización para la Cooperación y el Desarrollo Económicos señaló que la tensión del mercado laboral en Francia se mantuvo un 22% por encima de los niveles previos a la COVID en 2025, lo que indica que la presión de dotación de personal ha disminuido menos de lo que muchos empleadores esperaban.[3]Organización para la Cooperación y el Desarrollo Económicos, "Perspectivas de Empleo de la OCDE 2025, Francia," OCDE, oecd.org En el mercado de tecnología para trabajadores de primera línea en Francia, esto ha fortalecido la demanda de software que pueda reducir la fricción en la planificación, mejorar el alcance del supervisor y acelerar la incorporación de nuevas contrataciones. El objetivo no es simplemente reemplazar mano de obra, porque muchos equipos operativos aún necesitan personas en el sitio, sino obtener una mejor producción por turno y una mejor coordinación entre ubicaciones. France Num informó que la adopción de inteligencia artificial entre las TPE y PME francesas alcanzó el 26% en 2025, tras duplicarse en un año, lo que sugiere que los empleadores más pequeños están mostrando mayor disposición a adoptar herramientas digitales prácticas ante las persistentes restricciones laborales.[4]Ministerio de Economía / France Num, "Barómetro France Num 2025, Lo Digital y la Inteligencia Artificial en las TPE y PME," France Num, francenum.gouv.fr A medida que esa disposición crece, el mercado de tecnología para trabajadores de primera línea en Francia debería ver una adopción más amplia entre los empleadores que antes consideraban el software para trabajadores de primera línea como opcional.

Adopción Más Rápida de Soporte Remoto Asistido por Inteligencia Artificial e Instrucciones de Trabajo Guiadas

El soporte asistido por inteligencia artificial está ganando terreno porque el costo de esperar ayuda en el piso de producción o en un almacén es inmediato y visible. Rockwell Automation informó que el 50% de los fabricantes franceses ya habían invertido en inteligencia artificial y aprendizaje automático, y la adopción de inteligencia artificial generativa y causal también alcanzó el 50% en 2026. Eso es relevante para el mercado de tecnología para trabajadores de primera línea en Francia porque las instrucciones guiadas, el soporte remoto y los avisos de conocimiento contextual ayudan a los equipos a actuar más rápido sin necesitar largos ciclos de escalada. El lanzamiento de Performance+ para Trabajo Guiado de Honeywell en enero de 2026 también refleja una respuesta clara del producto a esta necesidad, con software diseñado para reducir los errores del operador y acelerar la incorporación en operaciones de cadena de suministro.[5]Honeywell International, "Honeywell Lanza el Nuevo Performance+ para Trabajo Guiado para Habilitar Operaciones de Cadena de Suministro Más Rápidas e Inteligentes," Honeywell, honeywell.com Los flujos de trabajo guiados por inteligencia artificial también acortan el tiempo que tarda el personal más nuevo en alcanzar un rendimiento aceptable, lo cual es importante en sectores con alta rotación y familiaridad digital desigual. A medida que más proveedores empaquetan estas funciones en herramientas implementables, el mercado de tecnología para trabajadores de primera línea en Francia probablemente avanzará más allá de los casos de uso exclusivamente de comunicación hacia la ejecución guiada y el soporte de rendimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de Integración con Sistemas ERP, MES y de Recursos Humanos Heredados | -2.5% | Nacional, con mayor fricción entre las pymes industriales de Hauts-de-France y Grand Est que operan entornos ERP obsoletos | Mediano plazo (2-4 años) |

| Preocupaciones sobre Privacidad de Datos y Monitoreo de Empleados | -2.2% | Nacional, con factores de cumplimiento determinados por la aplicación de la CNIL y las obligaciones de la Ley de Inteligencia Artificial de la UE a partir de agosto de 2026 | Corto plazo (≤ 2 años) |

| Baja Disposición al Cambio entre Supervisores y Usuarios de Primera Línea | -1.6% | Nacional, con dificultad estructural en sectores con fuerzas laborales de primera línea de mayor edad, como manufactura y construcción | Mediano plazo (2-4 años) |

| Visibilidad Desigual del Retorno sobre la Inversión para Implementaciones Más Pequeñas | -1.2% | Nacional, con impacto concentrado entre las TPE y los adoptantes de pymes en etapa temprana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración con Sistemas ERP, MES y de Recursos Humanos Heredados

La integración sigue siendo una de las barreras más duraderas porque las plataformas para trabajadores de primera línea rara vez operan de forma aislada dentro de las grandes organizaciones. Muchos empleadores franceses aún operan entornos de ERP, MES, recursos humanos y dispositivos en capas que no fueron diseñados para intercambiar datos de la fuerza laboral en tiempo real de manera sencilla. Eso genera retrasos durante la implementación, aumenta la dependencia del soporte especializado y limita el ritmo al que los programas piloto pueden expandirse hacia implementaciones a nivel de toda la empresa. El problema es especialmente relevante en el mercado de tecnología para trabajadores de primera línea en Francia porque los compradores quieren cada vez más que las herramientas de comunicación, tareas, programación y análisis funcionen dentro del mismo flujo operativo. Cuando los campos de datos, los permisos y la lógica de los procesos no se alinean entre sistemas, las ganancias prometidas por el software para trabajadores de primera línea tardan más en aparecer. Los proveedores que ofrezcan conectores más sólidos, configuración de bajo código y soporte de migración más limpio deberían obtener una ventaja, pero la fricción de integración continuará ralentizando partes del mercado de tecnología para trabajadores de primera línea en Francia durante el mediano plazo.

Preocupaciones sobre Privacidad de Datos y Monitoreo de Empleados

El problema de privacidad es más que una nota al pie legal porque muchas herramientas para trabajadores de primera línea pueden capturar datos de ubicación, actividad, asistencia y rendimiento con alta frecuencia. El registro de aplicación de la CNIL en 2025 mostró 486.839.500 EUR (525,8 millones de USD) en multas acumuladas e incluyó sanciones contra 16 organizaciones por prácticas de vigilancia de empleados no conformes. Ese registro hace que los empleadores sean más cautelosos al evaluar funciones vinculadas al seguimiento, el monitoreo y las decisiones de la fuerza laboral asistidas por inteligencia artificial en el mercado de tecnología para trabajadores de primera línea en Francia. El efecto es una revisión más prolongada de los proveedores, condiciones contractuales más estrictas y una mayor demanda de acceso claro basado en roles, controles de retención y flujos de trabajo explicables. Los proveedores más pequeños pueden sentir esta presión con mayor intensidad porque deben satisfacer las mismas expectativas de los compradores sin los mismos recursos de cumplimiento. Como resultado, las preocupaciones sobre privacidad probablemente seguirán siendo un freno práctico para la adopción, incluso cuando la demanda general en el mercado de tecnología para trabajadores de primera línea en Francia continúe creciendo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios se Expanden mientras el Software Mantiene el Liderazgo

El software representó el 68,74% de los ingresos en 2025, lo que indica que el gasto en plataformas sigue siendo la base de ingresos principal en esta categoría. La participación del mercado de tecnología para trabajadores de primera línea en Francia correspondiente al software se mantuvo como la mayor porque los compradores favorecieron las aplicaciones escalables que pueden implementarse en múltiples sitios sin grandes cambios de hardware. Los empleadores franceses han mostrado mayor interés en herramientas modulares que combinan comunicación, asignación de tareas, programación e informes dentro de una única capa operativa. Ese patrón satisface las necesidades de fuerzas laborales grandes y distribuidas porque los gerentes quieren una implementación más rápida y una menor carga administrativa una vez que el sistema está en funcionamiento. En el mercado de tecnología para trabajadores de primera línea en Francia, la demanda de software es más fuerte donde los equipos operativos necesitan procesos repetibles en lugar de proyectos digitales puntuales.

El liderazgo del software también refleja una preferencia más amplia de los compradores por plataformas que puedan admitir múltiples casos de uso para trabajadores de primera línea a lo largo del tiempo en lugar de herramientas puntuales aisladas. Una vez que un producto de comunicación o programación está en funcionamiento, los empleadores a menudo buscan extender el mismo sistema hacia flujos de trabajo de aprendizaje, cumplimiento o análisis. Esa lógica de plataforma importa porque los ciclos de reemplazo pueden ser lentos, y los compradores prefieren proveedores que puedan ampliar el alcance sin una reentrenamiento importante. Los hallazgos de Rockwell Automation de 2026 sobre el retorno sobre la inversión también respaldan este cambio hacia modelos de implementación prácticos, especialmente donde los entornos en la nube mejoran la velocidad y la usabilidad para los equipos de primera línea. Como resultado, el software sigue siendo el ancla principal del mercado de tecnología para trabajadores de primera línea en Francia incluso mientras la competencia dentro del segmento crece.

Los servicios tuvieron la participación menor, pero se proyecta que crecerán a una CAGR del 26,91% de 2026 a 2031. Ese ritmo muestra que la implementación, la personalización, la capacitación y el soporte se están volviendo más importantes a medida que las implementaciones crecen en alcance y se vuelven más críticas desde el punto de vista operativo. La industria de tecnología para trabajadores de primera línea en Francia no solo vende licencias, sino que también vende la capacidad de hacer que esas herramientas funcionen dentro de entornos operativos complejos. La demanda de servicios aumenta cuando los compradores necesitan gestión del cambio, diseño de flujos de trabajo, soporte de conectores o configuración de cumplimiento que los equipos internos no pueden gestionar solos. En el mercado de tecnología para trabajadores de primera línea en Francia, estas necesidades se están volviendo más visibles a medida que los empleadores van más allá de los programas piloto y buscan resultados repetibles en fuerzas laborales más grandes.

Por Implementación: Los Modelos Basados en la Nube Siguen Ganando Terreno mientras las Instalaciones Propias Siguen siendo Relevantes en Casos Selectos

La implementación basada en la nube representó el 61,58% de los ingresos en 2025 y fue el tipo de implementación de más rápido crecimiento, con una CAGR del 27,84% de 2026 a 2031. Esa combinación indica que el modelo líder aún se está expandiendo rápidamente en lugar de entrar en madurez. Las herramientas en la nube se adaptan al mercado de tecnología para trabajadores de primera línea en Francia porque simplifican las actualizaciones, admiten el acceso móvil y reducen la necesidad de infraestructura local pesada en muchos sitios operativos. También ayudan a los proveedores a lanzar nuevas funciones más rápido, lo que importa cuando los compradores quieren agregar análisis, flujos de trabajo guiados o controles de cumplimiento sin largos ciclos de actualización. En el mercado de tecnología para trabajadores de primera línea en Francia, el caso de la nube es más sólido donde la velocidad de implementación y la facilidad de mantenimiento importan más que el control profundo de alojamiento local.

Rockwell Automation informó que las plataformas en la nube entregaron el mayor retorno sobre la inversión reportado entre los fabricantes franceses en 2026, y el reconocimiento de ese beneficio se duplicó año tras año hasta el 32%. Ese hallazgo respalda la lógica comercial detrás de las elecciones de implementación actuales porque los compradores de primera línea necesitan cada vez más ganancias operativas tangibles en lugar de una ambición digital amplia. Los sistemas en la nube también ayudan a las empresas a estandarizar el acceso de los usuarios y la entrega de flujos de trabajo en fábricas, almacenes, tiendas y centros de atención con menos intervención de TI local. El mercado de tecnología para trabajadores de primera línea en Francia está, por lo tanto, viendo la adopción de la nube respaldada por argumentos tanto financieros como operativos. Mientras los compradores continúen priorizando implementaciones más cortas e iteraciones más rápidas, la nube debería mantener su liderazgo dentro del mercado de tecnología para trabajadores de primera línea en Francia.

La implementación híbrida tiene un papel claro para las organizaciones que desean la flexibilidad de la nube pero no pueden alejarse completamente de los sistemas internos existentes. Este modelo se adapta a grandes fabricantes, redes de atención médica y entornos regulados donde algunas capas de datos o procesos deben permanecer vinculadas a la infraestructura interna. Las elecciones híbridas también reflejan la realidad, porque pocos grandes empleadores de primera línea pueden reemplazar sistemas más antiguos de una sola vez sin interrumpir las operaciones. El mercado de tecnología para trabajadores de primera línea en Francia se beneficia de este camino intermedio porque permite a los compradores avanzar gradualmente mientras preservan la continuidad para los flujos de trabajo sensibles. Los sistemas híbridos pueden, por lo tanto, actuar como un puente entre la arquitectura antigua y las herramientas de gestión de la fuerza laboral más nuevas orientadas a dispositivos móviles.

Por Tamaño de Organización: Las Grandes Empresas Lideran el Gasto mientras las Pymes Avanzan hacia una Adopción Más Rápida

Las grandes empresas representaron el 69,82% de los ingresos en 2025, lo que refleja su mayor fuerza laboral y mayor capacidad de adquisición de software. Estas empresas fueron a menudo las primeras en financiar programas de primera línea más amplios porque gestionan operaciones complejas en muchos sitios y tienen más recursos para la implementación. En el mercado de tecnología para trabajadores de primera línea en Francia, los grandes empleadores en los sectores automotriz, logístico, minorista y otros sectores distribuidos han marcado el ritmo inicial para las implementaciones de comunicación, cumplimiento y programación. Su tamaño también facilita la validación del caso de retorno porque pequeñas ganancias de eficiencia pueden traducirse en un impacto operativo significativo en miles de trabajadores. Como resultado, las grandes empresas siguen siendo el ancla de gasto del mercado de tecnología para trabajadores de primera línea en Francia.

Su liderazgo también está vinculado a la preparación del sistema, ya que las empresas más grandes típicamente tienen equipos digitales formales, relaciones con proveedores de varios años y procesos de implementación definidos. Los proveedores de suites globales pueden usar esas relaciones para expandirse hacia casos de uso de primera línea con menor fricción de cambio de la que a menudo enfrentan los proveedores más pequeños. Incluso cuando las plataformas especializadas ganan, las grandes empresas aún tienden a exigir más configuración, controles más sólidos e integración más estrecha. Eso hace que el segmento de grandes empresas sea importante tanto para los ingresos como para el desarrollo de productos en el mercado de tecnología para trabajadores de primera línea en Francia. En la práctica, muchas hojas de ruta de proveedores están moldeadas por las necesidades de estas cuentas tempranas de alto valor.

Se proyecta que las pequeñas y medianas empresas crecerán a una CAGR del 27,46% de 2026 a 2031, lo que las convierte en el segmento organizacional de más rápido crecimiento. Este cambio importa porque amplía el mercado de tecnología para trabajadores de primera línea en Francia más allá de la base inicial de compradores de grandes empresas. Las pymes están cada vez más interesadas en herramientas en la nube modulares que no requieren grandes equipos de TI ni estructuras de proyectos complejas para comenzar. France Num informó que el uso de inteligencia artificial entre las TPE y PME francesas se duplicó en un año, hasta el 26% en 2025, lo que indica una adopción digital más rápida en entornos empresariales más pequeños.[6]Ministerio de Economía / France Num, "Barómetro France Num 2025, Lo Digital y la Inteligencia Artificial en las TPE y PME," France Num, francenum.gouv.fr Esa mayor apertura amplía el grupo direccionable para las plataformas de primera línea centradas en las operaciones prácticas del día a día.

Por Aplicación: La Comunicación Lidera el Gasto Actual mientras el Análisis Gana Peso Estratégico

La comunicación y el compromiso de los empleados representaron el 24,63% de los ingresos en 2025, convirtiéndolo en el segmento de aplicación más grande. Esa posición es lógica porque muchas organizaciones comienzan sus esfuerzos digitales de primera línea intentando cerrar las brechas de comunicación entre los equipos de gestión y los trabajadores a nivel de sitio. En la encuesta de Rockwell Automation de 2026, el 36% de los fabricantes franceses dijo que los desafíos de comunicación eran un obstáculo principal para el progreso digital. En el mercado de tecnología para trabajadores de primera línea en Francia, las herramientas de comunicación a menudo sirven como el primer punto de entrada porque son visibles, fáciles de explicar e inmediatamente relevantes en muchos sectores. También crean una capa base que los proveedores pueden extender posteriormente hacia la gestión de tareas, el aprendizaje y el análisis.

Los productos de comunicación resuelven más que la mensajería porque también ayudan a distribuir actualizaciones, estandarizar la información de turnos y reducir el retraso entre la intención de la dirección y la acción de la primera línea. Eso es especialmente importante en operaciones donde la calidad del servicio depende de la consistencia entre sitios, turnos y grupos de trabajadores. El mercado de tecnología para trabajadores de primera línea en Francia continúa recompensando las aplicaciones que mejoran la coordinación rutinaria antes de avanzar hacia un control operativo más profundo. Una vez que los empleados están activos en una plataforma, los proveedores obtienen una mayor oportunidad de venta cruzada de funciones adyacentes. Para muchos compradores, la comunicación sigue siendo la forma más fácil de justificar la adopción inicial en el mercado de tecnología para trabajadores de primera línea en Francia.

El análisis de la fuerza laboral y la gestión del rendimiento es el segmento de aplicación de más rápido crecimiento, con una CAGR proyectada del 29,18% de 2026 a 2031. Esto refleja una etapa más madura del pensamiento del comprador, ya que los empleadores quieren pruebas medibles de que el software para trabajadores de primera línea mejora la eficiencia laboral, la adherencia a los procesos y la consistencia operativa. Se proyecta que el mercado de tecnología para trabajadores de primera línea en Francia para el análisis de la fuerza laboral y la gestión del rendimiento se expandirá a una CAGR del 29,18% hasta 2031, lo que señala un mayor interés en resultados cuantificables de la fuerza laboral. La gestión de seguridad y cumplimiento también está ganando importancia a medida que los compradores buscan mayor auditabilidad y controles más claros sobre los procesos de la fuerza laboral y el uso de datos. El registro de aplicación de la CNIL ha reforzado que la gobernanza no puede separarse del diseño del software para trabajadores de primera línea en Francia. En conjunto, estos cambios sugieren que el mercado de tecnología para trabajadores de primera línea en Francia está avanzando hacia plataformas más amplias que integran comunicación, ejecución, análisis y control dentro de un único entorno operativo.

Por Industria de Usuario Final: La Manufactura Proporciona la Base Más Grande mientras la Atención Médica y las Ciencias de la Vida se Expanden Más Rápido

La manufactura industrial representó el 20,46% de los ingresos de los usuarios finales en 2025, lo que la convirtió en el segmento industrial más grande. La manufactura se adapta al mercado de tecnología para trabajadores de primera línea en Francia porque combina grandes fuerzas laborales de primera línea con tareas operativas sensibles al tiempo, estricta disciplina de procesos y costos medibles derivados de las interrupciones en la coordinación. La planificación de turnos, el cumplimiento de seguridad, la trazabilidad de calidad y la entrega de conocimiento junto a las máquinas importan más cuando la producción depende de la actividad sincronizada entre personas y equipos. El sector también contiene muchos sitios donde las rutinas de trabajo más antiguas deben coexistir ahora con flujos de trabajo digitales más nuevos. Eso convierte a la manufactura en un ancla natural para el mercado de tecnología para trabajadores de primera línea en Francia.

Rockwell Automation encontró que el 85% de los fabricantes franceses consideraban la transformación digital como una necesidad en 2026, lo que respalda el papel del sector como la base de implementación líder para el software de primera línea. La demanda de manufactura también tiende a favorecer los flujos de trabajo repetibles, la ejecución guiada y la visibilidad en tiempo real porque estas funciones pueden afectar tanto el rendimiento como la calidad simultáneamente. En el mercado de tecnología para trabajadores de primera línea en Francia, esa combinación ofrece a los proveedores un camino más claro hacia un valor medible que en muchos entornos de servicios menos estructurados. La gran base instalada en fábricas, almacenes y operaciones industriales adyacentes debería mantener a la manufactura en el centro de la estrategia de los proveedores. Aun así, el crecimiento se está extendiendo ahora de manera más visible hacia otros sectores con una presión de coordinación similar.

El comercio minorista y el comercio electrónico, el transporte y la logística, y la hostelería son verticales secundarios importantes porque también gestionan equipos grandes y distribuidos, alta rotación y variación significativa entre sitios. La construcción, el gobierno y la administración pública están en etapas más tempranas de adopción, pero se están volviendo más relevantes a medida que los proveedores ofrecen plantillas móviles más simples y un soporte de cumplimiento más sólido. Estos verticales amplían el alcance del mercado de tecnología para trabajadores de primera línea en Francia al expandir la demanda más allá del núcleo manufacturero tradicional. Cada segmento valora características algo diferentes, pero todos comparten la necesidad de una coordinación de primera línea más clara y una respuesta operativa más rápida. Esa necesidad común ayuda a los proveedores de plataformas a ampliar sus casos de uso direccionables entre sectores.

Análisis Geográfico

El mercado de tecnología para trabajadores de primera línea en Francia estaba más concentrado en Île-de-France en 2026 porque la región alberga muchas de las sedes de las mayores empresas del país y los responsables del presupuesto de software. Las decisiones de adquisición para programas de primera línea en múltiples sitios a menudo se toman allí primero, incluso cuando los trabajadores que utilizan esos sistemas están ubicados en otros lugares. Esto le da a Île-de-France un papel desproporcionado en la definición de las prioridades de implementación, la selección de proveedores y la secuencia de implementación en las operaciones nacionales. El mercado de tecnología para trabajadores de primera línea en Francia se expande luego hacia afuera a medida que las plataformas aprobadas se implementan en fábricas, almacenes, tiendas y centros de atención en otras regiones. El crecimiento regional se está volviendo más visible en Auvernia-Ródano-Alpes, Grand Est y Hauts-de-France, donde las operaciones industriales están pasando de proyectos piloto a una implementación más estructurada. Rockwell Automation informó que el 85% de los fabricantes franceses consideraban la transformación digital como una necesidad en 2026, lo que respalda el cambio más amplio de la experimentación a la implementación en las regiones industriales.

La atención médica sigue un patrón regional diferente porque las compras están siendo moldeadas cada vez más por redes agrupadas en lugar de instalaciones individuales. Los grupos hospitalarios regionales están asumiendo un papel más centralizado en las decisiones tecnológicas, creando una demanda a nivel de clúster en las principales áreas metropolitanas y periurbanas. La adopción es nacional en dirección, pero la profundidad aún varía entre los centros universitarios avanzados y las instalaciones de distrito más pequeñas. Lyon, Marsella, Burdeos y Toulouse se destacan como ubicaciones donde los proveedores de atención más grandes son más activos en la implementación digital de primera línea que los hospitales más pequeños con restricciones internas más estrictas.

La participación de la demanda en el mercado de tecnología para trabajadores de primera línea en Francia aún se inclina hacia los corredores de grandes empresas, pero la siguiente capa de expansión está llegando a regiones con actividad industrial y de servicio público densa. Los grandes empleadores aún están por delante porque tienen la escala, el financiamiento y la estructura de implementación necesarios para la implementación en múltiples sitios. Los resultados de France Num de 2025, que mostraron que el uso de inteligencia artificial entre las TPE y PME aumentó al 26%, sugieren que la adopción regional fuera de los mayores centros corporativos puede fortalecerse a medida que el uso digital práctico se vuelve más aceptado. Durante el período de pronóstico, la geografía en el mercado de tecnología para trabajadores de primera línea en Francia debería reflejar un patrón de implementación en expansión, con las compras lideradas por las sedes traduciéndose gradualmente en un uso operativo regional más amplio.

Panorama Competitivo

El mercado de tecnología para trabajadores de primera línea en Francia está moderadamente fragmentado, con una clara división entre los proveedores globales de software empresarial y las plataformas especializadas para trabajadores de primera línea. Microsoft, SAP, Oracle y Salesforce siguen siendo importantes en las grandes cuentas porque pueden extenderse desde las relaciones empresariales existentes hacia los casos de uso de primera línea con menor fricción de cambio. Los proveedores especializados como YOOBIC, Staffbase, WorkJam, Connecteam, Axonify y Legion compiten ofreciendo diseño orientado a dispositivos móviles, mayor enfoque en flujos de trabajo y una funcionalidad de primera línea más específica. Esta estructura mantiene activa la competencia porque los compradores a menudo eligen entre la integración de suites amplias y una implementación de primera línea más rápida y enfocada. En el mercado de tecnología para trabajadores de primera línea en Francia, ningún enfoque de proveedor único se adapta a todos los entornos operativos, lo que ayuda a mantener espacio tanto para los actores globales como para los especializados.

Los proveedores vinculados al hardware también están expandiendo su papel más allá de los dispositivos hacia el software de flujo de trabajo y productividad. Zebra Technologies presentó su Ecosistema de Visión Artificial en Automate 2026 en junio de 2026, lo que amplió su cartera de digitalización de flujos de trabajo de manufactura con soluciones de escaneo industrial fijo y visión artificial impulsadas por inteligencia artificial. Honeywell lanzó Performance+ para Trabajo Guiado en enero de 2026, mostrando un impulso similar hacia el software que apoya la ejecución de primera línea en entornos de cadena de suministro y logística. Estos movimientos importan porque muestran cómo los proveedores con posiciones establecidas en hardware o infraestructura están intentando capturar más valor de flujo de trabajo dentro del mercado de tecnología para trabajadores de primera línea en Francia.

Las asociaciones y la expansión de productos también están dando forma a la competencia entre los especialistas en software. Legion Technologies lanzó más de 90 innovaciones de gestión de la fuerza laboral con inteligencia artificial en enero de 2026 y luego anunció una asociación con Wolt en febrero de 2026 para implementar su suite de gestión de la fuerza laboral en 20 países de EMEA. Staffbase y Cornerstone OnDemand anunciaron una asociación en octubre de 2025 para incorporar contenido de aprendizaje y recomendaciones impulsadas por inteligencia artificial en la Aplicación para Empleados de Staffbase para trabajadores de primera línea. El mercado de tecnología para trabajadores de primera línea en Francia aún tiene espacio abierto en comunicación multilingüe, diseño de flujos de trabajo específicos del sector y modelos de implementación de baja fricción para empleadores medianos. Los proveedores que combinen una adopción sencilla con controles de cumplimiento más sólidos probablemente mejorarán su posición a medida que el mercado de tecnología para trabajadores de primera línea en Francia se vuelva más exigente desde el punto de vista operativo.

Líderes de la Industria de Tecnología para Trabajadores de Primera Línea en Francia

-

Microsoft Corporation

-

TeamViewer SE

-

SAP SE

-

LumApps

-

WorkJam, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Zebra Technologies presentó su Ecosistema de Visión Artificial en Automate 2026 (22 de junio de 2026), ampliando su cartera de digitalización de flujos de trabajo de manufactura. El lanzamiento introdujo soluciones de escaneo industrial fijo y visión artificial impulsadas por inteligencia artificial dirigidas a la gestión de calidad en líneas de producción, profundizando la pila de capacidades de Zebra para entornos industriales de primera línea.

- Junio de 2026: Zebra Technologies lanzó Zebra Nucleus y Workcloud IO y Workcloud BI en su conferencia anual de clientes ZONE 2026 (2-4 de junio de 2026) en Nashville. Las nuevas soluciones de software impulsadas por inteligencia artificial permiten a los líderes de TI convertir datos de dispositivos de primera línea en tiempo real en información operativa, extendiendo la estrategia de Zebra de construir una plataforma de software de primera línea conectada sobre su base instalada de hardware.

- Febrero de 2026: Legion Technologies anunció una asociación estratégica con Wolt (4 de febrero de 2026) para implementar su suite completa de gestión de la fuerza laboral en 20 países de EMEA, incluyendo pronóstico de demanda impulsado por inteligencia artificial, programación automatizada y optimización laboral. Se espera que la implementación esté completamente operativa para finales de 2026 y representa una expansión geográfica significativa en EMEA para Legion.

- Enero de 2026: Honeywell International lanzó Performance+ para Trabajo Guiado, una nueva oferta de software para trabajadores de primera línea en operaciones de cadena de suministro y logística. La solución proporciona instrucciones de trabajo guiadas paso a paso asistidas por inteligencia artificial, diseñadas para reducir los errores del operador y acelerar la incorporación de nuevos trabajadores de primera línea en sitios de distribución de alta velocidad.

Alcance del Informe del Mercado de Tecnología para Trabajadores de Primera Línea en Francia

El Informe del Mercado de Tecnología para Trabajadores de Primera Línea en Francia está segmentado por Componente (Software y Servicios), Implementación (Basada en la Nube, Híbrida y En Instalaciones Propias), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Aplicación (Comunicación y Compromiso de los Empleados y Más), e Industria de Usuario Final (Comercio Minorista y Comercio Electrónico, Manufactura Industrial y Más). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Basada en la Nube |

| Híbrida |

| En Instalaciones Propias |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Comunicación y Compromiso de los Empleados |

| Ejecución de la Fuerza Laboral y Gestión de Tareas |

| Programación y Coordinación de la Fuerza Laboral |

| Habilitación del Aprendizaje y el Conocimiento |

| Análisis de la Fuerza Laboral y Gestión del Rendimiento |

| Gestión de Seguridad y Cumplimiento |

| Otras Aplicaciones |

| Comercio Minorista y Comercio Electrónico |

| Manufactura Industrial |

| Atención Médica y Ciencias de la Vida |

| Transporte y Logística |

| Hostelería |

| Construcción |

| Gobierno y Administración Pública |

| Otras Industrias |

| Por Componente | Software |

| Servicios | |

| Por Implementación | Basada en la Nube |

| Híbrida | |

| En Instalaciones Propias | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Aplicación | Comunicación y Compromiso de los Empleados |

| Ejecución de la Fuerza Laboral y Gestión de Tareas | |

| Programación y Coordinación de la Fuerza Laboral | |

| Habilitación del Aprendizaje y el Conocimiento | |

| Análisis de la Fuerza Laboral y Gestión del Rendimiento | |

| Gestión de Seguridad y Cumplimiento | |

| Otras Aplicaciones | |

| Por Industria de Usuario Final | Comercio Minorista y Comercio Electrónico |

| Manufactura Industrial | |

| Atención Médica y Ciencias de la Vida | |

| Transporte y Logística | |

| Hostelería | |

| Construcción | |

| Gobierno y Administración Pública | |

| Otras Industrias |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de tecnología para trabajadores de primera línea en Francia en 2026?

El mercado de tecnología para trabajadores de primera línea en Francia se situó en 0,65 mil millones de USD en 2026 y se prevé que alcance 1,94 mil millones de USD en 2031 a una CAGR del 24,63%.

¿Qué está impulsando la adopción en las operaciones de primera línea francesas?

La adopción está siendo respaldada por la tensión laboral, una mayor demanda de coordinación de tareas en tiempo real y un mayor interés en herramientas de flujo de trabajo en la nube y asistidas por inteligencia artificial.

¿Qué modelo de implementación está liderando el crecimiento en Francia?

La implementación basada en la nube lideró con una participación de ingresos del 61,58% en 2025 y se proyecta que crecerá a una CAGR del 27,84% hasta 2031.

¿Qué grupo de compradores está creando la mayor base de ingresos?

Las grandes empresas representaron el 69,82% de los ingresos en 2025 porque pueden respaldar implementaciones más amplias en múltiples sitios e implementaciones más complejas.

¿Qué área de aplicación lidera actualmente el gasto?

La comunicación y el compromiso de los empleados lideró con el 24,63% de los ingresos en 2025, lo que refleja la necesidad de cerrar las brechas de comunicación en los equipos de primera línea distribuidos.

¿Por qué la atención médica y las ciencias de la vida están atrayendo atención hasta 2031?

Se proyecta que la atención médica y las ciencias de la vida crecerán a una CAGR del 28,73% a medida que los proveedores buscan una mejor comunicación, soporte de tareas y eficiencia de flujo de trabajo en entornos de atención.

Última actualización de la página el: