Tamaño y Participación del Mercado de Plataformas de Datos de Clientes en Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

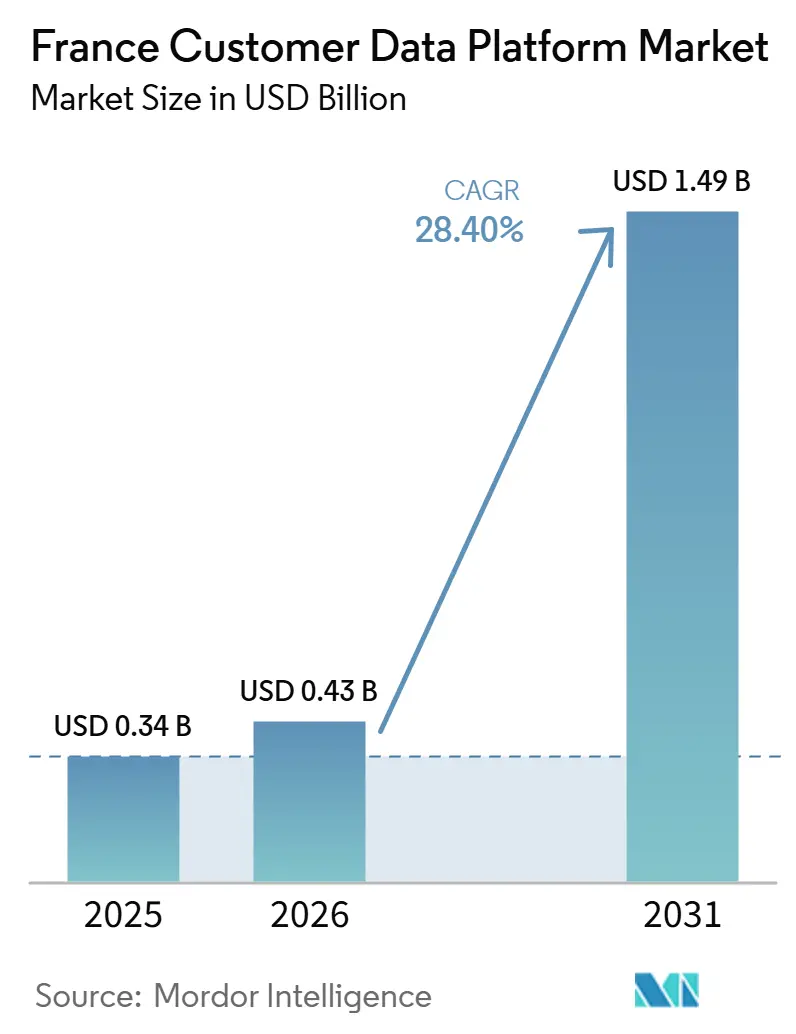

| Tamaño del mercado en el año base (2025) | 0.34 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 28.40% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Plataformas de Datos de Clientes en Francia por Mordor Intelligence

Se espera que el tamaño del mercado de plataformas de datos de clientes en Francia aumente de 0,34 mil millones USD en 2025 a 0,43 mil millones USD en 2026 y alcance 1,49 mil millones USD en 2031, creciendo a una CAGR del 28,40% durante 2026-2031. Este ritmo mantiene al mercado de plataformas de datos de clientes en Francia entre las categorías de software empresarial de más rápido crecimiento en Europa Occidental, ya que la aplicación del consentimiento y la eliminación de las cookies de terceros mantienen alta la inversión en datos de primera parte. El mercado de plataformas de datos de clientes en Francia también está siendo moldeado por la combinación francesa de grupos de lujo, minoristas nacionales, bancos, aseguradoras y organizaciones de atención médica, porque todos ellos necesitan un control más estricto sobre la identidad, el consentimiento y la activación. La soberanía de los datos está pasando de ser una preferencia técnica a una condición de adquisición, lo que está impulsando a los proveedores a admitir diseños de nube híbrida y soberana para cargas de trabajo reguladas. El crecimiento también se está moviendo más allá de la unificación básica de datos, porque los compradores están añadiendo análisis, segmentación habilitada por inteligencia artificial y servicios gestionados una vez que los registros principales de clientes están en su lugar. La competencia sigue siendo más fuerte en el segmento empresarial, pero el mercado de plataformas de datos de clientes en Francia todavía enfrenta riesgos de cumplimiento, fricciones de integración y ciclos de revisión legal que pueden ralentizar las implementaciones incluso cuando la demanda sigue siendo sólida.

Conclusiones Clave del Informe

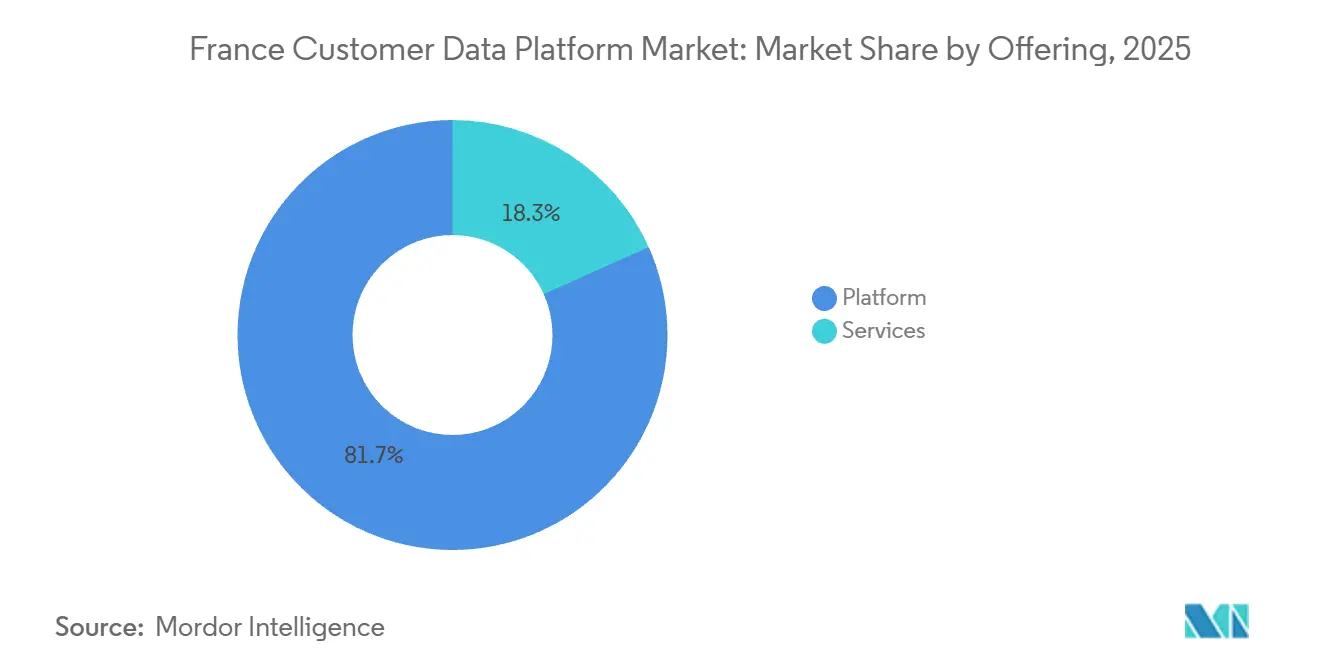

- Por oferta, la plataforma representó el 81,70% del mercado de plataformas de datos de clientes en Francia en 2025, mientras que se proyecta que los servicios crecerán a una CAGR del 30,84% hasta 2031.

- Por modo de implementación, la nube representó una participación del 67,26% en 2025, mientras que se proyecta que el híbrido se expandirá a una CAGR del 31,42% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 69,68% de la participación del mercado de plataformas de datos de clientes en Francia en 2025, mientras que se proyecta que las PYMEs registren la CAGR más rápida del 30,18% hasta 2031.

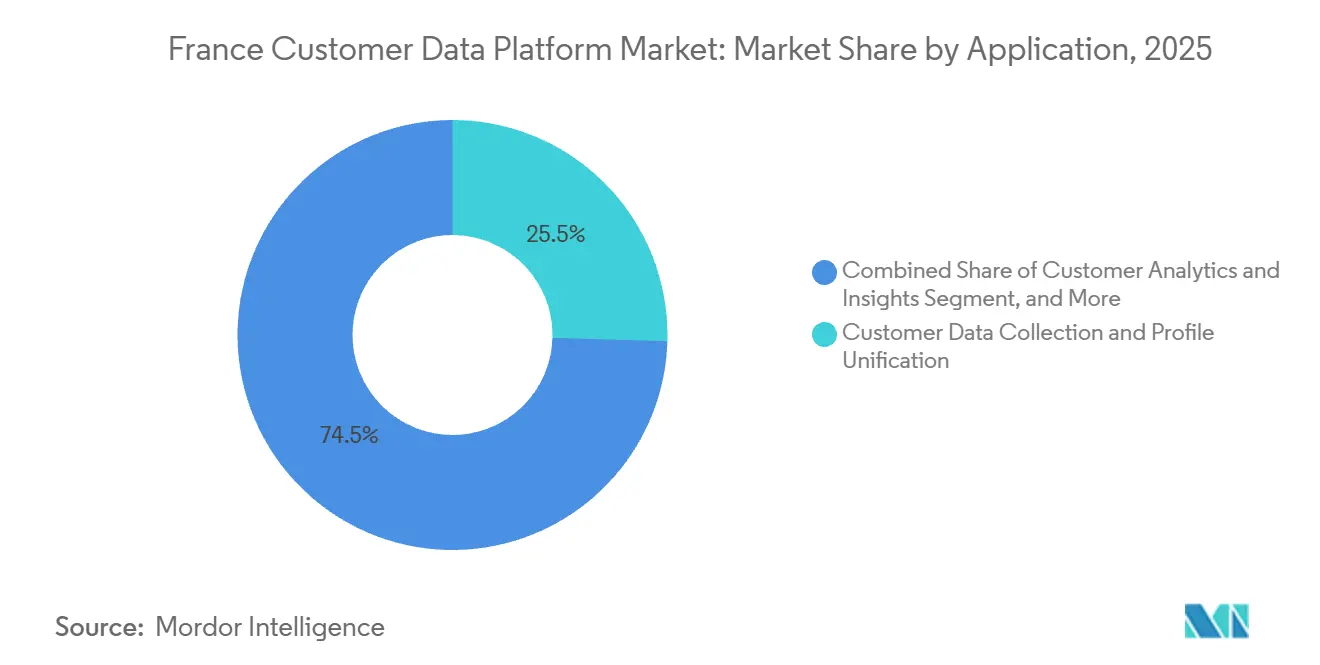

- Por aplicación, la recopilación de datos de clientes y la unificación de perfiles representaron una participación del 25,46% en 2025, mientras que se proyecta que el análisis e información de clientes se expanda a una CAGR del 32,86% hasta 2031.

- Por industria de usuario final, BFSI representó una participación del 24,60% en 2025, mientras que se proyecta que la atención médica y las ciencias de la vida crezcan a una CAGR del 33,42% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Plataformas de Datos de Clientes en Francia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Activación de Datos de Primera Parte bajo el Marketing Orientado al Consentimiento | +5.2% | Nacional, con ganancias tempranas concentradas en los corredores empresariales de Île-de-France, Lyon y Burdeos | Corto plazo (≤ 2 años) |

| Creciente Demanda de Unificación de Perfiles de Clientes en Tiempo Real | +4.7% | Global, concentrada en los sectores minorista, BFSI y de lujo de Francia | Corto plazo (≤ 2 años) |

| Transición hacia la Implementación de Plataformas de Datos de Clientes Nativas en la Nube | +4.1% | Nacional, con extensión a los centros de nube soberana de la UE | Mediano plazo (2-4 años) |

| Necesidad de Personalización Multicanal en el Comercio Minorista y de Lujo | +3.6% | Nacional, concentrada en París y los principales corredores minoristas y de lujo | Corto plazo (≤ 2 años) |

| Adopción Creciente de la Resolución de Identidad para Recorridos Omnicanal | +3.0% | Global, con adopción temprana significativa en los sectores de medios, telecomunicaciones y comercio minorista de Francia | Mediano plazo (2-4 años) |

| Uso Creciente de Plataformas de Datos de Clientes para la Segmentación Habilitada por Inteligencia Artificial | +2.8% | Global, con aceleración específica en Francia derivada de las herramientas de cumplimiento de la Ley de IA de la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Activación de Datos de Primera Parte bajo el Marketing Orientado al Consentimiento

Francia está convirtiendo la aplicación del consentimiento en un desencadenante directo de compra para las plataformas de datos de clientes, porque las organizaciones necesitan sistemas que puedan documentar los permisos, almacenar datos de primera parte limpios y controlar la activación posterior. El estricto enfoque de la CNIL sobre el consentimiento válido significa que una plataforma de datos de clientes no es solo una herramienta de marketing en Francia, sino también parte del conjunto de cumplimiento que respalda la recopilación y reutilización lícita de datos. En diciembre de 2025, la CNIL impuso una multa de 3,5 millones EUR (3,815 millones USD) a un operador de programa de fidelización por transmitir datos personales de más de 10,5 millones de miembros a una red social para la segmentación publicitaria sin consentimiento válido, y el caso fue coordinado con otras 16 autoridades supervisoras europeas. Esa decisión elevó el costo de una gobernanza débil del consentimiento, por lo que las empresas francesas están avanzando más rápido en arquitecturas que puedan conectar la captura del consentimiento, la creación de perfiles y los controles de activación en un único modelo operativo. En la práctica, el mercado de plataformas de datos de clientes en Francia se está beneficiando porque las compras impulsadas por el cumplimiento tienden a involucrar a grupos de partes interesadas más amplios, incluidos los equipos de marketing, legal, privacidad y TI, lo que a menudo amplía el alcance del contrato. Por eso la activación de primera parte en Francia está generando una demanda duradera, ya que la plataforma debe atender las necesidades de gobernanza antes de atender las necesidades de personalización.

Creciente Demanda de Unificación de Perfiles de Clientes en Tiempo Real

Las grandes organizaciones en Francia todavía gestionan la información de los clientes a través de sistemas CRM, almacenes de datos, herramientas de consentimiento, plataformas de servicio y almacenes específicos de canal, lo que les deja con versiones inconsistentes de identidad y una toma de decisiones fragmentada. Esa fragmentación está impulsando a los compradores hacia la unificación en tiempo real, porque las actualizaciones por lotes suelen ser demasiado lentas para la personalización en vivo, los flujos de trabajo de servicio y los informes de cumplimiento. AXA France trató una plataforma de datos de clientes como parte del programa central de transformación de Datos e IA Nadia, lo que muestra que la unificación de perfiles se está posicionando como infraestructura empresarial en lugar de como una herramienta de campaña limitada. Twilio reportó un aumento del 57% interanual en el uso de rasgos predictivos en su plataforma en 2025, lo que respalda el patrón de que los compradores que comienzan con la unificación a menudo avanzan rápidamente hacia el análisis y la activación basada en inteligencia artificial.[1]Twilio, "Informe de Plataforma de Datos de Clientes 2025," Twilio, twilio.com Esta progresión es importante para el mercado de plataformas de datos de clientes en Francia porque el valor comercial de un perfil unificado aumenta cuando se convierte en el insumo para las decisiones de ventas, servicio y marketing al mismo tiempo. También explica por qué los proveedores con conectores más sólidos, manejo de eventos más rápido y soporte de implementación más profundo están ganando atención a medida que las implementaciones francesas pasan de la integración básica a la orquestación en tiempo real.

Transición hacia la Implementación de Plataformas de Datos de Clientes Nativas en la Nube

La implementación nativa en la nube sigue siendo central para las nuevas compras de plataformas de datos de clientes, pero Francia no está avanzando hacia un modelo de nube pública simple para cada carga de trabajo, porque los datos sensibles todavía necesitan un control jurisdiccional más estricto. La señal más fuerte proviene del crecimiento híbrido, que está superando al segmento central de nube a medida que los compradores combinan herramientas nativas en la nube con reglas de alojamiento local para datos regulados y de alto riesgo. SAP lanzó su nube soberana en Francia en marzo de 2026 a través de una asociación con Bleu, lo que dio a las organizaciones un camino para ejecutar cargas de trabajo críticas bajo una estructura de soberanía específica de Francia vinculada a las expectativas de SecNumCloud. SAP luego amplió esa posición con una inversión de hasta 300 millones EUR (333 millones USD) en Francia, mientras que Salesforce anunció una inversión de 2 mil millones USD hasta 2030 que incluía el control de claves de cifrado a través de Thales y Eviden y la integración local de modelos de lenguaje de gran escala a través de Mistral AI. Estos movimientos muestran que los principales proveedores ahora ven las rutas de extensión soberana como necesarias para ganar cuentas francesas reguladas, no como un empaquetado de producto opcional. Como resultado, el mercado de plataformas de datos de clientes en Francia está evolucionando hacia diseños soberanos híbridos que pueden preservar el control local sin renunciar a la velocidad y escalabilidad basadas en la nube.

Necesidad de Personalización Multicanal en el Comercio Minorista y de Lujo

La gran base de lujo y comercio minorista de Francia crea un patrón de demanda distintivo para las plataformas de datos de clientes, porque estas empresas necesitan un reconocimiento consistente del cliente en tiendas, comercio electrónico, programas de fidelización, interacciones de servicio y entornos de marca premium. El requisito no es solo personalizar los mensajes, sino también hacerlo sin debilitar el control sobre los datos de consumidores propietarios y la gobernanza a nivel de marca. Google Cloud describió cómo LVMH construyó una plataforma centralizada de inteligencia artificial y datos en sus maisons como Louis Vuitton, Sephora y Dom Pérignon, manteniendo intactos los cortafuegos de datos a nivel de marca. Ese modelo es importante porque refleja el tipo de arquitectura que muchas empresas francesas desean, donde la inteligencia a nivel de grupo es posible pero las unidades de negocio locales aún conservan la separación y el control. En este entorno, una plataforma de datos de clientes debe respaldar la adquisición, el servicio, la retención y la medición dentro de una única capa gobernada, lo que subraya el valor de la resolución de identidad con conciencia del consentimiento y la gestión de perfiles. El mercado de plataformas de datos de clientes en Francia está, por tanto, siendo respaldado por una demanda de personalización estrechamente vinculada a las expectativas de gobernanza más que a la velocidad de las campañas únicamente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Carga de Cumplimiento de Privacidad de Datos bajo el RGPD y las Expectativas de la CNIL | -3.8% | Nacional, con influencia regulatoria más pronunciada en los sectores BFSI, atención médica y medios | Corto plazo (≤ 2 años) |

| Complejidad de Integración con CRM Heredado, Almacenes de Datos y Herramientas de Consentimiento | -3.2% | Nacional, concentrada en organizaciones del mercado medio y del sector público | Mediano plazo (2-4 años) |

| Alto Costo Total de Propiedad para Compradores del Mercado Medio | -2.4% | Nacional, que afecta a las grandes empresas | Mediano plazo (2-4 años) |

| Escasez de Habilidades Internas en Plataformas de Datos de Clientes en las Medianas Empresas Francesas | -1.8% | Nacional, con brechas de habilidades más agudas fuera del ecosistema tecnológico de Île-de-France | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Carga de Cumplimiento de Privacidad de Datos bajo el RGPD y las Expectativas de la CNIL

La carga de cumplimiento en Francia está ralentizando algunas implementaciones, porque los compradores tienen que contrastar las opciones de arquitectura con las expectativas de la CNIL, las obligaciones del RGPD, los riesgos de procesamiento transfronterizo y los ciclos de revisión legal interna. CMS Law registró 83 sanciones en Francia en 2025 con un valor combinado de 486,8 millones EUR (530,6 millones USD), lo que mantuvo la presión de aplicación visible en todo el mercado.[2]CMS Law, "Leyes de Protección de Datos y Aplicación del RGPD en Francia," CMS Law, cms.law Para las grandes empresas, esto crea ciclos de adquisición más largos, evaluaciones de impacto sobre la protección de datos más frecuentes y una revisión contractual más estricta de cómo los procesadores gestionan la identidad, la segmentación y la activación. La carga no está eliminando la demanda, pero está aumentando la cantidad de trabajo necesario para convertir la demanda en contratos firmados e implementados. Por eso el cumplimiento de la privacidad actúa como una restricción en el mercado de plataformas de datos de clientes en Francia, incluso mientras también respalda la inversión a largo plazo en sistemas de datos de primera parte gobernados.

Complejidad de Integración con CRM Heredado, Almacenes de Datos y Herramientas de Consentimiento

La integración sigue siendo uno de los problemas de ejecución más difíciles en Francia, porque muchas grandes organizaciones todavía operan sistemas ERP, CRM y de almacenamiento más antiguos que no fueron construidos para el movimiento moderno de datos basado en API. Una plataforma de datos de clientes puede parecer sencilla en una demostración del producto, pero la implementación real a menudo requiere alineación del modelo de datos, trabajo de conectores, mapeo de gobernanza y rediseño de procesos en varios sistemas de negocio. Las arquitecturas componibles ayudan al dejar los datos en el almacén del cliente en lugar de replicarlos en un entorno de proveedor separado, lo que puede reducir la sobrecarga de movimiento y simplificar los límites de control. El lanzamiento de la aplicación nativa de Snowflake de Imagino en octubre de 2025 mostró cómo los proveedores locales están respondiendo a este problema con modelos de copia cero que se adaptan más estrechamente a los entornos de almacén gobernados. Aun así, esta ruta ayuda principalmente a las organizaciones que ya tienen bases de datos en la nube modernas, mientras que los compradores con sistemas más antiguos todavía enfrentan trabajos de migración e integración más pesados. El mercado de plataformas de datos de clientes en Francia, por tanto, continúa avanzando a diferentes velocidades, con los entornos de datos modernos incorporándose más rápido y los entornos heredados con mayores costos de cambio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Dominio de la Plataforma con una Expansión más Rápida de los Servicios

El segmento de plataformas representó el 81,70% de la participación del mercado de plataformas de datos de clientes en Francia en 2025, lo que reflejó el alto costo inicial y la naturaleza liderada por empresas de los primeros despliegues de plataformas de datos de clientes. La mayoría de los grandes compradores comenzaron con el sistema central que podía recopilar datos, unificar la identidad y gestionar la lógica de activación antes de expandirse hacia capas de soporte más profundas. Ese patrón muestra que el mercado de plataformas de datos de clientes en Francia todavía estaba liderado por compras de software fundacional en 2025, especialmente donde las grandes organizaciones estaban estandarizando los registros de clientes en varias marcas, canales y unidades de negocio. También sugiere que muchos contratos se redactaron en torno a horizontes de implementación largos, porque las decisiones sobre la plataforma a menudo establecen las reglas para los flujos de trabajo posteriores de análisis, servicio y cumplimiento. En términos prácticos, el segmento de plataformas se benefició de ser la primera línea presupuestaria aprobada cuando las empresas francesas decidieron reorganizar las operaciones de datos de clientes.

Se proyecta que los servicios crecerán a una CAGR del 30,84% hasta 2031, lo que los convierte en la parte de expansión más rápida de esta división de oferta. Este crecimiento más rápido refleja la cantidad de trabajo necesario después de la compra, incluida la planificación de la implementación, el mapeo de datos, la configuración de la gobernanza, la capacitación y la optimización a largo plazo. Las obligaciones del Artículo 28 del RGPD también están aumentando las necesidades de servicio, porque los proveedores y los clientes tienen que formalizar las obligaciones del procesador, mantener registros de auditoría y respaldar respuestas estructuradas a las solicitudes de datos en casos de uso cambiantes. En el mercado de plataformas de datos de clientes en Francia, eso significa que los servicios profesionales y el soporte gestionado se están volviendo más difíciles de separar del producto en sí, especialmente en cuentas reguladas. El mercado de plataformas de datos de clientes en Francia está, por tanto, avanzando hacia un modelo donde la solidez de la entrega y la capacidad de ejecución local importan casi tanto como las características principales de la plataforma. Con el tiempo, esto debería reducir la brecha de ingresos entre software y servicios más rápidamente que en mercados donde los requisitos legales y de integración son menos exigentes.

Por Modo de Implementación: Liderazgo de la Nube con Aceleración Híbrida

La implementación en la nube representó el 67,26% del mercado de plataformas de datos de clientes en Francia en 2025, lo que muestra que muchos compradores ya habían aceptado la infraestructura en la nube como base predeterminada para las operaciones de datos de clientes. Esa participación reflejó años de movimiento empresarial hacia entornos alojados escalables, ecosistemas de API más amplios y ciclos de lanzamiento más rápidos que los modelos locales más antiguos podían ofrecer. Aun así, el mercado de plataformas de datos de clientes en Francia no está avanzando hacia una estructura de nube completamente uniforme, porque las cargas de trabajo reguladas todavía requieren más control sobre la residencia, el acceso y la alineación de certificaciones. Se proyecta que la implementación híbrida crecerá a una CAGR del 31,42% hasta 2031, que es la tasa más rápida entre los modos de implementación y apunta a una transición arquitectónica en lugar de a una estandarización madura. En efecto, el mercado está utilizando la nube para la flexibilidad mientras reserva rutas locales o soberanas para las capas de procesamiento más sensibles.

El lanzamiento de la nube soberana de SAP en marzo de 2026 con Bleu, su ruta de implementación en abril de 2026 en S3NS y su inversión de hasta 300 millones EUR (333 millones USD) en Francia en junio de 2026 hicieron que la implementación soberana híbrida fuera más creíble comercialmente para las grandes organizaciones. Salesforce tomó un camino paralelo en junio de 2026 con una inversión de 2 mil millones USD hasta 2030 que incluía control de cifrado local e integración local de modelos de lenguaje de gran escala, ambos de los cuales respondían directamente a las preocupaciones de soberanía francesas.[3]Salesforce, "Salesforce Profundiza su Compromiso con Francia con una Inversión de 2 mil millones USD para Acelerar la Transformación de la IA," Salesforce, salesforce.com Estos movimientos son importantes porque los compradores de administración pública, atención médica, defensa e infraestructura crítica a menudo necesitan pruebas de que el control local ha sido diseñado en el modelo de implementación. Los proveedores que insisten en la transferencia completa de datos fuera de la jurisdicción francesa enfrentarán, por tanto, más resistencia a medida que la adquisición se vuelva más orientada al cumplimiento. A medida que los sistemas locales envejecen y los proveedores retiran arquitecturas más antiguas, la demanda de migración debería continuar respaldando tanto la expansión en la nube como la aceleración híbrida en todo el mercado de plataformas de datos de clientes en Francia.

Por Tamaño de Organización: Las Grandes Empresas Mantienen el Valor mientras las PYMEs Aceleran

Las grandes empresas representaron el 69,68% del mercado de plataformas de datos de clientes en Francia en 2025, lo que mantuvo la mayor parte de los ingresos concentrados en el grupo de clientes de mayor gasto. Estas cuentas generalmente compran licencias de plataforma plurianuales, servicios de integración, soporte de gobernanza y optimización posterior a la implementación juntos, por lo que sus valores de contrato se mantienen muy por encima de los presupuestos de clientes más pequeños. Las grandes empresas en BFSI, comercio minorista y lujo también han marcado la pauta para la adopción al hacer de la arquitectura de plataformas de datos de clientes parte de programas más amplios de datos e inteligencia artificial en lugar de una compra de marketing independiente. Cuando organizaciones como BNP Paribas, Carrefour, LVMH y L'Oréal avanzan en los programas de datos de clientes, los compradores adyacentes a menudo tratan la categoría como más madura y menos experimental. Como resultado, el mercado de plataformas de datos de clientes en Francia todavía depende de las grandes empresas para la escala de ingresos, el valor de referencia y la prueba temprana de casos de uso que otros compradores siguen posteriormente.

Se proyecta que las PYMEs crecerán a una CAGR del 30,18% hasta 2031, lo que las convierte en el segmento de tamaño de más rápido movimiento aunque parten de una base más pequeña. Su expansión está siendo respaldada por precios iniciales más bajos, modelos componibles, rutas de implementación más ligeras y entrega en francés que reduce la fricción de adopción. La ronda de financiación Serie A de Imagino de 25 millones EUR (27,25 millones USD) en junio de 2024 y el crecimiento de ingresos reportado del 70% en 2024 mostraron que existe un espacio comercial activo para los proveedores que apuntan a esta oportunidad de mercado medio. El posicionamiento de copia cero y nativo de Snowflake de la empresa también apunta al tipo de comprador de PYME que ahora está ingresando a la categoría, que es uno que quiere una implementación más rápida sin renunciar al control de datos. Incluso en esta parte del mercado, los compradores todavía esperan credenciales de seguridad sólidas y términos de procesamiento nativos del RGPD, lo que limita el espacio para los proveedores poco desarrollados. La industria de plataformas de datos de clientes en Francia se está ampliando, por tanto, a través de la participación de las PYMEs, mientras que la mayor parte de los ingresos absolutos permanece anclada en las empresas más grandes.

Por Aplicación: Unificación Fundacional Hoy y Crecimiento del Análisis en el Futuro

La recopilación de datos de clientes y la unificación de perfiles lideraron con el 25,46% del valor de 2025, lo que muestra que muchos compradores todavía estaban enfocados en construir la capa base antes de intentar escalar la activación avanzada. La primera tarea para muchas organizaciones francesas sigue siendo crear un registro gobernado que pueda usarse en canales, marcas y equipos internos sin crear vistas de identidad contradictorias. La segmentación de audiencias y la personalización, junto con la orquestación de campañas y recorridos, ya representan una parte significativa de la demanda, lo que indica que los casos de uso de activación están presentes pero siguen siendo posteriores al paso de unificación. Esta secuencia le da al mercado de plataformas de datos de clientes en Francia una curva de madurez clara, porque la adopción a menudo comienza con el ensamblaje de datos y solo más tarde se desplaza hacia la toma de decisiones automatizada y la inteligencia más profunda. El informe de Twilio de 2025 señaló un aumento del 57% interanual en el uso de rasgos predictivos, lo que respalda la opinión de que la demanda de análisis tiende a acelerarse una vez que la capa de perfil base es estable.

Se proyecta que el análisis e información de clientes crecerá a una CAGR del 32,86% hasta 2031, convirtiéndolo en la aplicación de más rápido crecimiento en el mercado de plataformas de datos de clientes en Francia. Este cambio sugiere que los compradores están pasando de preguntar quién es el cliente a preguntar qué acción se debe tomar a continuación, en casos de uso de servicio, retención y adquisición. La gestión del consentimiento y las preferencias también se está convirtiendo en un área de aplicación más visible, porque las empresas francesas necesitan un registro más sólido de cómo se capturaron, almacenaron y aplicaron los permisos a cada forma de activación. En atención médica, la acción de la CNIL de mayo de 2026 contra IQVIA Operations France mostró que las reglas de gobernanza para las plataformas de datos sensibles pueden afectar directamente la forma en que se construyen los modelos de participación, perfilado y acceso a datos. La fabricación industrial y la administración pública también están comenzando a tratar los datos de primera parte como un activo estratégico gestionado en lugar de como un subproducto de sistemas operativos separados. La industria de plataformas de datos de clientes en Francia está, por tanto, avanzando desde la creación básica de perfiles hacia el análisis, la activación gobernada y casos de uso más especializados moldeados por las reglas del sector.

Por Industria de Usuario Final: BFSI Lidera mientras la Atención Médica se Expande más Rápido

BFSI contribuyó con el 24,60% del mercado de plataformas de datos de clientes en Francia en 2025, lo que lo convirtió en la mayor industria de usuario final por valor. Este liderazgo refleja la necesidad temprana del sector de arquitecturas de datos de clientes unificadas que puedan respaldar el marketing, el servicio, el cumplimiento y la documentación de la interacción con el cliente en paralelo. Las instituciones financieras generalmente aportan valores de contrato más altos y una duración de cuenta más larga, pero también requieren más revisión en torno a la gobernanza, la certificación y la gestión del cambio. BNP Paribas Personal Finance ha destacado públicamente el uso de la inteligencia artificial en la participación del cliente, lo que encaja con el patrón más amplio de los actores financieros regulados que pasan de la consolidación controlada de datos a flujos de trabajo de personalización e inteligencia más avanzados. Por esa razón, BFSI sigue siendo un ancla de ingresos clave para el mercado de plataformas de datos de clientes en Francia, incluso cuando otros sectores verticales aumentan su ritmo de adopción.

Se proyecta que la atención médica y las ciencias de la vida crecerán a una CAGR del 33,42% hasta 2031, lo que la convierte en el sector vertical de más rápido crecimiento en el mercado de plataformas de datos de clientes en Francia. El segmento parte de una base más pequeña, pero la adopción está aumentando a medida que las organizaciones de atención médica y ciencias de la vida buscan formas estructuradas de gestionar datos de participación sensibles bajo una supervisión más estricta. La multa de 5 millones EUR (5,55 millones USD) de la CNIL en mayo de 2026 contra IQVIA Operations France elevó la visibilidad de los requisitos de diseño lícito para la actividad de almacenes de datos de salud y reforzó la necesidad de modelos de control más sólidos. El comercio minorista y el comercio electrónico, las TI y las telecomunicaciones, los medios y el entretenimiento, la fabricación industrial y la administración pública y gubernamental representan el resto de la demanda, con varios de estos sectores construyendo en torno a datos de primera parte y necesidades de participación multicanal. Los medios y el comercio minorista siguen siendo especialmente relevantes donde importan la monetización de audiencias y el reconocimiento omnicanal, mientras que el sector público y la fabricación están emergiendo desde un punto de partida mucho más pequeño. El mercado de plataformas de datos de clientes en Francia seguirá atrayendo impulso vertical de los sectores donde las necesidades de inteligencia del cliente y las obligaciones de cumplimiento están aumentando juntas.

Análisis Geográfico

Francia se trata como una unidad geográfica única en este mercado, y el mercado de plataformas de datos de clientes en Francia se situó en 0,43 mil millones USD en 2026 tras alcanzar 0,34 mil millones USD en 2025. La actividad comercial está concentrada en Île-de-France porque la región alberga muchas sedes del CAC 40 y las operaciones francesas de los principales proveedores de software globales. Esa concentración le da a París un papel central en la adquisición, los ecosistemas de socios, la planificación de la implementación y los primeros despliegues de referencia. Al mismo tiempo, el entorno nacional es lo que realmente define el comportamiento de compra, porque todos los participantes operan bajo uno de los marcos de gobernanza de datos más exigentes de Europa.

Esto significa que la geografía en el mercado de plataformas de datos de clientes en Francia tiene menos que ver con las participaciones de demanda provincia por provincia y más con el contexto legal e infraestructural asociado a cada implementación. Los compradores franceses están dando más peso a la gobernanza del consentimiento, las opciones de alojamiento local, la auditabilidad y la claridad contractual cuando evalúan a los proveedores. Las acciones de nube soberana de SAP en 2026 y la inversión de Salesforce en Francia mostraron que la alineación de la infraestructura local se ha convertido en un requisito estratégico en lugar de un diferenciador secundario. Como resultado, el mercado de plataformas de datos de clientes en Francia está recompensando a los proveedores que pueden alinear la velocidad de la nube con el control de la jurisdicción francesa sobre las cargas de trabajo sensibles.

Más allá del cumplimiento, los sectores de lujo, comercio minorista, medios y financiero de Francia están dando al mercado una estructura de casos de uso distintiva. La descripción de Google Cloud de la plataforma centralizada de inteligencia artificial y datos de LVMH mostró cómo las empresas francesas quieren inteligencia a nivel de grupo mientras preservan la separación y el control a nivel de marca. BNP Paribas Personal Finance también mostró que la participación del cliente liderada por inteligencia artificial se está adentrando más en los entornos de servicios financieros regulados donde el control de datos ya es estricto. Estos ejemplos sectoriales ayudan a explicar por qué el mercado de plataformas de datos de clientes en Francia está creciendo al 28,40%, porque la demanda está siendo impulsada tanto por el trabajo de cumplimiento como por los planes de activación avanzada. El mercado sigue siendo nacional en su alcance de reporte, pero la lógica de crecimiento está concentrada en la combinación industrial, los requisitos de soberanía y los tipos de empresas que dominan el gasto en datos de clientes en Francia.

Panorama Competitivo

El mercado de plataformas de datos de clientes en Francia está moderadamente concentrado en el segmento empresarial, donde Adobe Real-Time CDP y Salesforce Data Cloud compiten por muchas cuentas grandes y complejas. Esa concentración se vuelve mucho más débil por debajo del nivel superior, donde Twilio Segment, Tealium, Oracle Unity, Treasure Data, BlueConic y especialistas nativos franceses compiten en casos de uso más limitados y presupuestos del mercado medio. El resultado es una estructura de dos niveles, con condiciones de duopolio práctico en la cima y una fragmentación activa en el campo más amplio. Salesforce fortaleció su posición en junio de 2026 con un compromiso de 2 mil millones USD con Francia hasta 2030, incluido el control de cifrado local a través de Thales y Eviden y la integración local de modelos de lenguaje de gran escala con Mistral AI. Ese movimiento fue importante porque abordó uno de los problemas de compra más importantes en el mercado de plataformas de datos de clientes en Francia, que es la necesidad de hacer coincidir la capacidad del producto con las expectativas de soberanía y cumplimiento.

SAP avanzó en una línea similar a través de su lanzamiento de nube soberana con Bleu, su ruta de implementación en S3NS y su plan de inversión más amplio en Francia, todo lo cual mejoró su caso para las implementaciones en sectores regulados. Imagino ha adoptado una posición más específica con su aplicación nativa de Snowflake y su modelo de implementación de copia cero, que habla directamente a los compradores que desean un control de almacén gobernado y una implementación más rápida. Databricks añadió más presión en 2026 al lanzar CustomerLake, lo que muestra que los proveedores de plataformas de datos están entrando directamente en el territorio de las plataformas de datos de clientes con resolución de identidad integrada y capacidades de inteligencia artificial.[4]Databricks, "Presentamos CustomerLake: La Plataforma de Datos de Clientes Agéntica Integrada en Databricks," Blog de Databricks, databricks.com Estos movimientos muestran que la competencia se centra cada vez más en la arquitectura, la soberanía y la inteligencia integrada en lugar de solo en el almacenamiento de perfiles.

El próximo cambio es el paso de las plataformas orientadas a lotes hacia sistemas que admiten contexto en tiempo real y orquestación impulsada por agentes. El informe de Twilio de 2025 apuntó en esta dirección a través de un fuerte aumento en el uso de rasgos predictivos, lo que sugiere que ahora se espera que los perfiles unificados respalden la toma de decisiones en vivo y no solo la segmentación histórica. El lanzamiento de la API de Contexto de Tealium en junio de 2026, su versión de IA en el Borde e IA de Decisión en mayo de 2026 y su anuncio del Ecosistema de Socios de IA en abril de 2026 reflejaron ese impulso hacia un contexto de cliente más rápido y listo para la inteligencia artificial. El lanzamiento de Growth Plays y AI Canvas de BlueConic en abril de 2026, seguido de su adquisición de Blueshift en junio de 2026, mostró un esfuerzo similar para combinar el control de datos de primera parte con una acción automatizada más rápida. Para los compradores franceses, sin embargo, las nuevas funciones de inteligencia artificial todavía necesitan encajar dentro de límites de gobernanza estrictos, por lo que los proveedores que puedan combinar confianza local, profundidad de integración y activación en tiempo real deberían mantenerse en la posición más sólida en todo el mercado de plataformas de datos de clientes en Francia.

Líderes de la Industria de Plataformas de Datos de Clientes en Francia

-

Salesforce, Inc.

-

Adobe Inc.

-

Twilio Inc.

-

Tealium, Inc.

-

Oracle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Salesforce anunció una inversión de 2 mil millones USD en Francia hasta 2030 en la cumbre Choose France, incluida la apertura de un nuevo Centro de Innovación en IA en París. La inversión incluye infraestructura de soberanía de datos que permite el cifrado a través de Thales y Eviden y la integración local de modelos de lenguaje de gran escala con Mistral AI, abordando directamente los requisitos de la CNIL y la ANSSI.

- Junio de 2026: SAP anunció una inversión a largo plazo de hasta 300 millones EUR (333 millones USD) en Francia para expandir las capacidades de nube soberana e IA empresarial en la cumbre Choose France. SAP tiene como objetivo una nueva región de nube soberana cualificada por SecNumCloud con 3 centros de datos en París, que abrirá en el primer trimestre de 2027.

- Junio de 2026: BlueConic adquirió Blueshift, una plataforma de marketing multicanal impulsada por inteligencia artificial, combinando las capacidades de plataforma de datos de clientes de primera parte de BlueConic con el motor de toma de decisiones de inteligencia artificial y el sistema de aprendizaje de bucle cerrado de Blueshift. La adquisición posiciona a BlueConic como un proveedor de plataforma de datos de clientes agéntica de pila completa que compite directamente con Agentforce Marketing Cloud de Salesforce y CX Enterprise de Adobe.

- Abril de 2026: BlueConic lanzó Growth Plays y AI Canvas, proporcionando a los equipos de marketing un sistema agéntico que actúa sobre los datos de los clientes en todos los canales simultáneamente, cerrando el ciclo desde la señal del cliente hasta los ingresos sin ensamblaje manual.

Alcance del Informe del Mercado de Plataformas de Datos de Clientes en Francia

El mercado de Plataformas de Datos de Clientes (CDP) en Francia comprende plataformas de software y servicios asociados que recopilan, unifican, gestionan y activan datos de clientes de múltiples fuentes en línea y fuera de línea para crear perfiles de clientes persistentes y unificados. Estas plataformas permiten a las organizaciones ofrecer experiencias de cliente personalizadas, conformes con la privacidad y omnicanal a través de capacidades como la resolución de identidad, la segmentación de audiencias, la activación de datos en tiempo real, la orquestación del recorrido del cliente, el análisis y la gestión del consentimiento.

El Informe del Mercado de Plataformas de Datos de Clientes en Francia está segmentado por Oferta (Plataforma y Servicios), Modo de Implementación (Nube, Local e Híbrido), Tamaño de Organización (Grandes Empresas y PYMEs), Aplicación (Recopilación de Datos de Clientes y Unificación de Perfiles, Segmentación de Audiencias y Personalización, Orquestación de Campañas de Marketing y Recorrido del Cliente, Análisis e Información de Clientes, Gestión del Consentimiento y las Preferencias, y Otras Aplicaciones), Industria de Usuario Final (Comercio Minorista y Electrónico, BFSI, Atención Médica y Ciencias de la Vida, TI y Telecomunicaciones, Medios y Entretenimiento, Fabricación Industrial, Administración Pública y Gubernamental, y Otras Industrias de Usuario Final). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Plataforma |

| Servicios |

| Nube |

| Local |

| Híbrido |

| Grandes Empresas |

| PYMEs |

| Recopilación de Datos de Clientes y Unificación de Perfiles |

| Segmentación de Audiencias y Personalización |

| Orquestación de Campañas de Marketing y Recorrido del Cliente |

| Análisis e Información de Clientes |

| Gestión del Consentimiento y las Preferencias |

| Otras Aplicaciones |

| Comercio Minorista y Electrónico |

| BFSI |

| Atención Médica y Ciencias de la Vida |

| TI y Telecomunicaciones |

| Medios y Entretenimiento |

| Fabricación Industrial |

| Administración Pública y Gubernamental |

| Otras Industrias de Usuario Final |

| Por Oferta | Plataforma |

| Servicios | |

| Por Modo de Implementación | Nube |

| Local | |

| Híbrido | |

| Por Tamaño de Organización | Grandes Empresas |

| PYMEs | |

| Por Aplicación | Recopilación de Datos de Clientes y Unificación de Perfiles |

| Segmentación de Audiencias y Personalización | |

| Orquestación de Campañas de Marketing y Recorrido del Cliente | |

| Análisis e Información de Clientes | |

| Gestión del Consentimiento y las Preferencias | |

| Otras Aplicaciones | |

| Por Industria de Usuario Final | Comercio Minorista y Electrónico |

| BFSI | |

| Atención Médica y Ciencias de la Vida | |

| TI y Telecomunicaciones | |

| Medios y Entretenimiento | |

| Fabricación Industrial | |

| Administración Pública y Gubernamental | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño y las perspectivas de crecimiento del mercado de plataformas de datos de clientes en Francia?

El mercado de plataformas de datos de clientes en Francia fue valorado en 0,34 mil millones USD en 2025, se sitúa en 0,43 mil millones USD en 2026 y se proyecta que alcance 1,49 mil millones USD en 2031 a una CAGR del 28,40%.

¿Qué está impulsando la adopción de plataformas de datos de clientes en Francia?

Los principales impulsores son las mayores necesidades de activación de datos de primera parte, una aplicación más estricta del consentimiento, la demanda de unificación de perfiles en tiempo real y el creciente interés en modelos de implementación soberana e híbrida.

¿Qué modelo de implementación se está expandiendo más rápido en Francia?

Se proyecta que la implementación híbrida crecerá más rápido a una CAGR del 31,42% hasta 2031, a medida que los compradores equilibran la agilidad de la nube con el control de datos bajo la jurisdicción francesa.

¿Qué grupo de tamaño de empresa está generando más ingresos y cuál está creciendo más rápido?

Las grandes empresas representaron el 69,68% del valor de 2025, mientras que se proyecta que las PYMEs registren el crecimiento más rápido a una CAGR del 30,18% hasta 2031.

¿Por qué la atención médica se está convirtiendo en un área de crecimiento importante para las plataformas de datos de clientes en Francia?

Se proyecta que la atención médica y las ciencias de la vida crecerán a una CAGR del 33,42%, respaldadas por la creciente demanda de arquitecturas de datos de pacientes y participación conformes bajo un escrutinio regulatorio más estricto.

¿Cómo están compitiendo los proveedores en el espacio de plataformas de datos de clientes en Francia?

La competencia se basa cada vez más en las características de soberanía, la solidez de la implementación local, la arquitectura de copia cero o nativa del almacén, y la activación en tiempo real lista para la inteligencia artificial, en lugar de solo en el almacenamiento de perfiles.

Última actualización de la página el: