Tamaño y Participación del Mercado de PCB FR 4

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 45.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 56.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.51% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de PCB FR 4 por Mordor Intelligence

El tamaño del mercado de Placas de Circuito Impreso FR 4 alcanzó USD 45,02 mil millones en 2026 y se proyecta que avance a USD 56,14 mil millones en 2031, reflejando una CAGR del 4,51%. El impulso proviene de la miniaturización estructural de la electrónica de consumo, las demandas de ciclado térmico de los trenes de potencia de vehículos eléctricos y el cambio hacia placas de servidor de IA de alto número de capas. Asia-Pacífico domina los ingresos actuales, aunque los incentivos en India y Vietnam están redibujando constantemente las rutas de suministro regionales. Las tecnologías HDI y rígido-flexible tienen precios de venta promedio más altos, mientras que los laminados de baja pérdida y alta Tg ganan terreno en radios 5G e inversores automotrices. Las vulnerabilidades de la cadena de suministro en torno a los hilos de vidrio de alta Tg, junto con las regulaciones de sostenibilidad que limitan los retardantes de llama bromados, mantienen el poder de fijación de precios en manos de los innovadores de materiales.

Conclusiones Clave del Informe

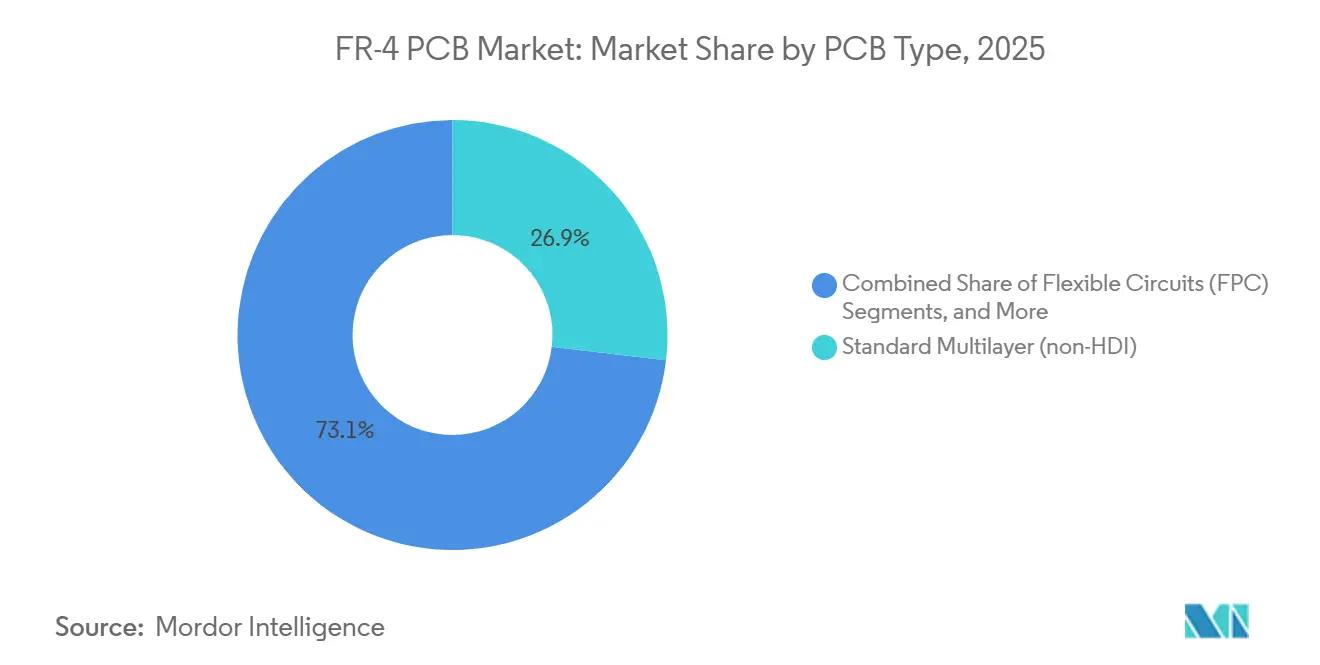

- Por tipo de PCB, las placas rígidas multicapa estándar no HDI tuvieron una participación del 26,87% en el mercado de Placas de Circuito Impreso FR 4 en 2025, mientras que se prevé que los circuitos flexibles registren una CAGR del 5,99% hasta 2031.

- Por grado de material, el FR 4 estándar representó el 48,71% del tamaño del mercado de placas de circuito impreso FR 4 en 2025, mientras que los laminados de Tg media y alta Tg se están expandiendo a una CAGR del 5,22% hasta 2031.

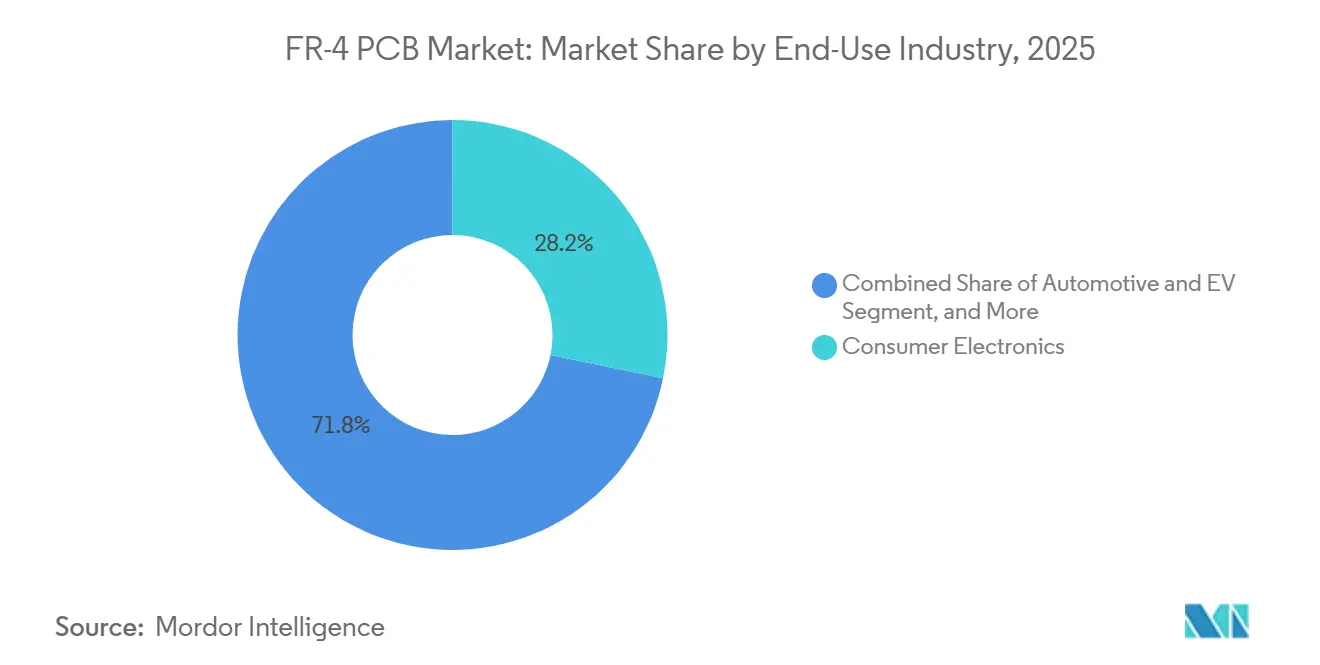

- Por industria de uso final, la electrónica de consumo lideró con una participación de ingresos del 28,22% en 2025, pero se espera que las aplicaciones automotrices y de vehículos eléctricos registren una CAGR del 5,79% hasta 2031.

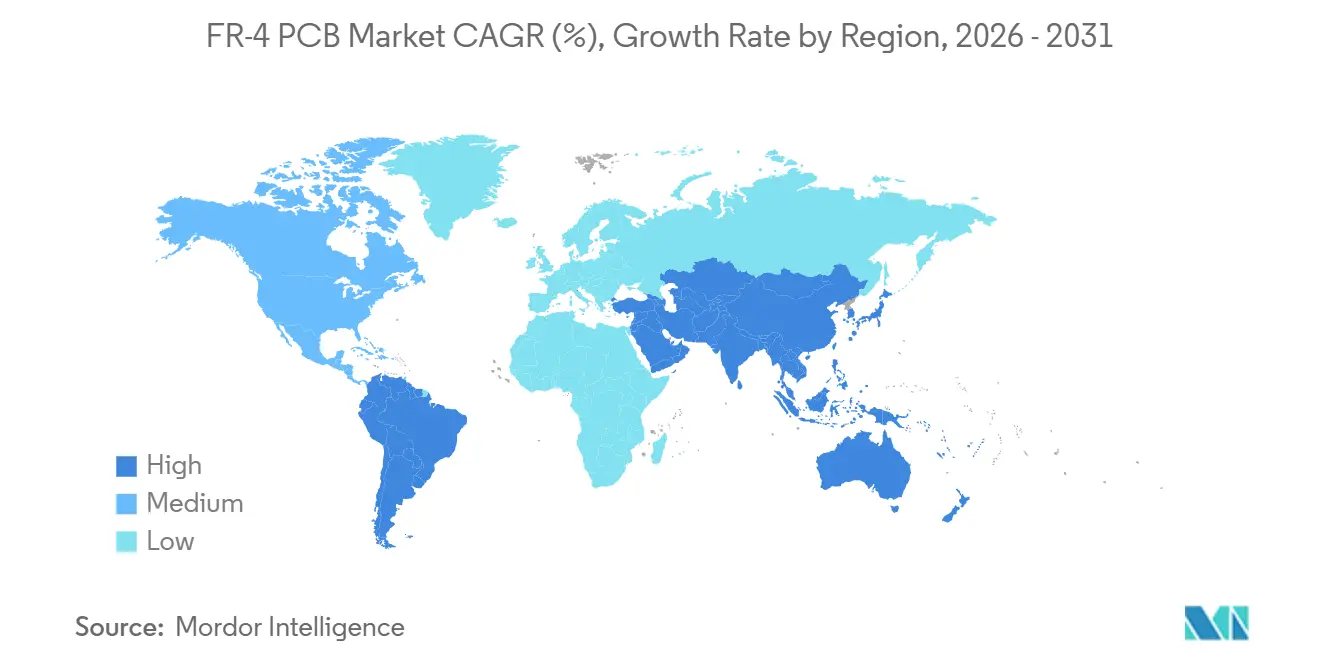

- Por geografía, Asia-Pacífico representó el 82,54% del tamaño del mercado de placas de circuito impreso FR 4 en 2025 y avanza a una CAGR del 6,25% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de PCB FR 4

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente tendencia de miniaturización en la electrónica de consumo | +0.80% | Global, con concentración en China, Corea del Sur, Taiwán | Mediano plazo (2-4 años) |

| Adopción acelerada de cargadores a bordo y trenes de potencia para vehículos eléctricos | +1.10% | Núcleo de Asia-Pacífico (China, Japón, Corea del Sur), con extensión a Europa y América del Norte | Largo plazo (≥ 4 años) |

| Rápido despliegue de estaciones base 5G que requieren variantes FR 4 de baja pérdida | +0.70% | Global, liderado por China, India, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Reducción del ancho de las trazas en las placas base de servidores en centros de datos de hiperescala | +0.90% | América del Norte, Europa, Asia-Pacífico (Singapur, Hong Kong) | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para la fabricación doméstica de PCB en India y Vietnam | +0.60% | India, Vietnam, con efectos indirectos en el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Nuevas placas de acelerador de IA que impulsan el número de capas multicapa por dispositivo | +0.90% | América del Norte, Taiwán, Corea del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Tendencia de Miniaturización en la Electrónica de Consumo

La demanda de teléfonos inteligentes más delgados y dispositivos portátiles ha impulsado un aumento del 34% en la densidad de componentes desde 2022. Los dispositivos insignia ahora llevan placas HDI de cualquier capa con microvías de solo 0,075 milímetros de ancho, mantenidas dentro de una altura de apilamiento de 1,2 milímetros.[1]Apple Inc., "Especificaciones Técnicas del iPhone 16," APPLE.COM Las construcciones rígido-flexibles permiten que los monitores de glucosa se enrollen alrededor de radios de 3 milímetros manteniendo la fiabilidad de Clase 3 de IPC. El número de capas en los teléfonos de gama alta aumentó de 8 en 2020 a 12 en 2025, elevando el consumo promedio de laminado por teléfono en un 22% incluso cuando los volúmenes de envío se estabilizaron. A medida que el mercado de placas de circuito impreso FR 4 integra estos diseños HDI, las formulaciones de Tg media con un control más estricto del coeficiente de expansión térmica protegen las juntas de soldadura durante ciclos de vida de cinco años. El resultado es un alza constante para los productores que pueden trazar líneas de menos de 50 micrones sin pérdida de rendimiento.

Adopción Acelerada de Cargadores a Bordo y Trenes de Potencia para Vehículos Eléctricos

La electrónica de potencia de los vehículos eléctricos expone regularmente las placas a transitorios de 800 voltios y puntos calientes localizados que se acercan a los 175°C. BYD especificó laminados de alta Tg con temperaturas de descomposición superiores a 340°C para soportar 3.000 ciclos de carga rápida en su sistema de Batería Blade.[2]BYD Company, "Presentación para Inversores 2025," BYD.COM El HybridPACK Drive G2 de Infineon combina MOSFETs SiC de 1,2 kilovoltios con sustratos FR 4 de 10 capas revestidos con lámina de cobre de 105 micrones, duplicando el grosor convencional para disipar 15 kilovatios. Los diagnósticos Euro 7 vigentes desde julio de 2025 requieren detección de voltaje dentro de 10 milivoltios, ajustando las reglas de espaciado de trazas a 0,05 milímetros. Estas condiciones elevan las construcciones de alta Tg y cobre pesado, asegurando una prima de crecimiento sobre el mercado más amplio de Placas de Circuito Impreso FR 4.

Reducción del Ancho de las Trazas en las Placas Base de Servidores en Centros de Datos de Hiperescala

PCIe Gen5 a 32 gigatransferencias por segundo y el tráfico de aceleradores de IA obligan a que las trazas de las placas base sean inferiores a 0,075 milímetros para reducir la diafonía. La plataforma Eagle Stream de Intel exige laminaciones secuenciales de 16 capas que mantienen la desviación de impedancia por debajo de 5 picosegundos.[3]Intel Corporation, "Especificaciones de la Plataforma Eagle Stream," INTEL.COM Los clústeres de entrenamiento de próxima generación de Meta adoptarán placas de 20 capas que llevan 1.024 pares diferenciales cada una, consumiendo un 40% más de laminado por servidor que las revisiones anteriores. Los estándares del Proyecto de Computación Abierta añaden IPC 6012 Clase 3A y acabados sin plomo, elevando el costo de fabricación pero reduciendo las fallas en campo en un 60%. Estos requisitos aceleran el volumen para los fabricantes que pueden entregar anchos de línea inferiores a 75 micrones a escala.

Nuevas Placas de Acelerador de IA que Impulsan el Número de Capas Multicapa por Dispositivo

Los clústeres de entrenamiento para modelos de lenguaje de gran escala ahora despliegan placas base con 24-28 capas de cobre que dispersan 1.200 vatios a través de matrices de GPU de 800 milímetros cuadrados. La placa base GB200 NVL72 de NVIDIA lleva planos de cobre de 6 onzas para manejar picos de 15.000 amperios sin superar un aumento de 85°C.[4]NVIDIA Corporation, "Discurso Principal de GTC 2025," NVIDIA.COM La TPU v6 de Google utiliza construcción secuencial sobre núcleos de alta Tg para enrutar 2.048 pares diferenciales manteniendo la pérdida de inserción por debajo de 1,5 decibelios a 56 gigahercios. A medida que el mercado de Placas de Circuito Impreso FR 4 se alinea con las hojas de ruta del hardware de IA, la demanda de placas de número de capas ultraalto eleva el precio de venta promedio cuatro veces sobre un producto estándar de 8 capas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inseguridad en el suministro de hilos de vidrio de alta Tg | -0.70% | Global, aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Creciente presión de sostenibilidad frente a las químicas de epoxi ricas en halógenos | -0.50% | Europa, América del Norte, con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Intensificación de la competencia de precios de los PCB de poliimida y núcleo metálico | -0.40% | Segmentos automotriz e industrial a nivel global | Largo plazo (≥ 4 años) |

| Desacoplamiento tecnológico entre Estados Unidos y China que complica el abastecimiento global | -0.60% | América del Norte, Europa, efectos indirectos en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inseguridad en el Suministro de Hilos de Vidrio de Alta Tg

Solo tres productores calificados suministran hilos de vidrio E resistentes a los álcalis capaces de mantener una estabilidad dimensional del 0,02% durante 10.000 ciclos. Un incendio en la planta de Tongxiang de Jushi eliminó el 12% de la capacidad global durante nueve semanas a principios de 2025, duplicando los plazos de entrega de epoxi modificado a 16 semanas. Los fabricantes de equipos originales transportaron hilo por vía aérea desde el sitio de Owens Corning en Carolina del Sur a cuatro veces el costo normal. Los proveedores de primer nivel del sector automotriz ahora mantienen un inventario de reserva de 12 semanas y pagan una prima del 6% por laminados de alta Tg de doble fuente, moderando la elasticidad de volumen a corto plazo en el mercado de PCB FR 4.

Desacoplamiento Tecnológico entre Estados Unidos y China que Complica el Abastecimiento Global

Washington añadió 140 entidades electrónicas chinas a la Lista de Entidades en octubre de 2024, obligando a los fabricantes de equipos originales de América del Norte a obtener laminados de doble fuente fuera de la República Popular incluso con una penalización del 22% en la lista de materiales. Taiwan Semiconductor Manufacturing Company precalificó a siete proveedores alternativos para su planta en Arizona, beneficiando a fabricantes de segundo nivel en Malasia, Tailandia y México. La división geopolítica aumenta la complejidad logística y las necesidades de capital de trabajo, restando 0,6 puntos porcentuales al pronóstico de CAGR global.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de PCB: HDI y Rígido-Flexible Capturan Nichos Premium

El tamaño del mercado de PCB FR 4 para el producto multicapa estándar no HDI se situó en USD 12,11 mil millones en 2025, lo que representa el 26,87% de los ingresos globales. Los dispositivos de consumo sensibles al precio y los controles industriales continúan tolerando líneas de 0,15 milímetros y vías pasantes de 0,3 milímetros. Sin embargo, los circuitos flexibles se están expandiendo a una CAGR del 5,99%, un aumento de 148 puntos básicos sobre el mercado más amplio de placas de circuito impreso FR 4, ya que los teléfonos plegables y los dispositivos médicos portátiles demandan radios de curvatura de 3 milímetros sin delaminación. Las placas HDI superan los 200 conductores por pulgada cuadrada, encontrando particular tracción en los módulos de acelerador de IA y las radios de ondas milimétricas. Los diseños rígido-flexibles, aunque de menor volumen, siguen siendo indispensables para los contratos aeroespaciales y de defensa que especifican la resistencia de Clase 3 IPC-6013 contra impactos de 2.000 G. Las placas de uno y dos lados continúan existiendo en nichos de iluminación de productos básicos y fuentes de alimentación, ya que incluso los electrodomésticos de bajo costo migran a diseños de 4 capas para satisfacer las reglas más estrictas de emisión radiada de la FCC. El FR 4 de cobre pesado soporta inversores solares y accionamientos de motores donde la densidad de corriente de las trazas alcanza los 10 amperios por milímetro cuadrado, lo que exige una prima de precio tres veces superior a los laminados de referencia.

La elasticidad de la demanda difiere marcadamente entre los tipos. Los pedidos de HDI y rígido-flexible tienen tiempos de ciclo de cinco a siete días en Taiwán y Corea del Sur, reforzando la ventaja competitiva de los fabricantes que invirtieron temprano en imágenes de láser directo e inspección óptica automatizada. Samsung Electro-Mechanics registró un salto interanual del 34% en los envíos de rígido-flexible en 2025, ya que las pantallas de visualización frontal automotrices integraron colas flexibles dentro de grupos de instrumentos compactos. Mientras tanto, los talleres de entrega rápida chinos cotizan ciclos de prototipo de dos días para placas de ocho capas de productos básicos, impulsando una erosión de precios anual del 8-12%. A medida que aumenta la complejidad, la participación del mercado de placas de circuito impreso FR 4 de productos de alto número de capas continuará aumentando a expensas de los formatos heredados de doble cara.

Por Grado de Material: Tg Media y Alta Tg Ganan Terreno por la Demanda Automotriz

El FR 4 estándar representó el 48,71% del volumen de envíos de 2025, sustentando la electrónica de consumo que rara vez supera los 85°C de temperatura ambiente. Sin embargo, los laminados de Tg media y alta Tg están creciendo a una CAGR del 5,22%, superando al mercado de placas de circuito impreso FR 4 en 71 puntos básicos, ya que los vehículos eléctricos, los cargadores a bordo y los accionamientos industriales ciclan entre -40°C y 150°C. Las formulaciones de alta Tg combinan endurecedores fenólicos con epoxi curado con dicianodiamida para elevar la temperatura de descomposición a 340°C, permitiendo el reflujo sin plomo a 260°C sin expansión en el eje Z. Las revisiones de la Directiva RoHS de la Unión Europea vigentes desde enero de 2025 limitan los retardantes de llama bromados al 0,1% en peso, estimulando la demanda de FR 4 sin halógenos a pesar de su prima de precio del 15-20% y una absorción de humedad un 20% mayor.

Las normas de adquisición automotriz ahora clasifican la Tg media como el grado predeterminado para cualquier placa dentro de los 30 centímetros de un módulo de tren de potencia, un estándar que Bosch formalizó en marzo de 2025. Los diseñadores aeroespaciales y médicos aún dudan en alejarse de las variantes bromadas porque los laminados sin halógenos exhiben menor resistencia a la flexión. Los proveedores de materiales responden con químicas híbridas: el Astra MT77 de Isola Group (Laminate Partner) logró UL 94 V-0 a un grosor de 0,8 milímetros añadiendo rellenos de trihidrato de aluminio, aunque su mayor constante dieléctrica ralentiza la propagación de la señal y lo excluye de las interfaces PCIe Gen5 y DDR5. Durante el período de pronóstico, los envíos de alta Tg capturarán un tamaño incremental del mercado de PCB FR 4 equivalente a USD 3 mil millones, principalmente en ensamblajes de inversores automotrices y cargadores a bordo.

Por Industria de Uso Final: Automotriz y Vehículos Eléctricos Superan a la Electrónica de Consumo

La electrónica de consumo aportó el 28,00% de los ingresos de 2025, aunque el crecimiento se modera a medida que los volúmenes de teléfonos inteligentes se estabilizan. La electrónica automotriz y de vehículos eléctricos, en contraste, está en una trayectoria de CAGR del 5,79%, 128 puntos básicos por delante del mercado general de placas de circuito impreso FR 4. Los MOSFETs de carburo de silicio producen un 30% más de calor por centímetro cuadrado, demandando laminados de cobre pesado y alta Tg. La placa de gestión de batería 4680 de Tesla integra paneles rígido-flexibles de 12 capas que se pliegan alrededor de celdas cilíndricas, reduciendo el volumen del paquete en un 25%. La demanda de computación y centros de datos se mantiene sólida a medida que los operadores de hiperescala cambian a placas base de 24 capas que soportan PCIe Gen5, mientras que los despliegues de estaciones base 5G requieren FR 4 de baja pérdida con tangente delta inferior a 0,008 a 24 gigahercios.

La automatización industrial también amplía su participación. Los accionamientos de banda ancha amplia conmutan a 100 kilohercios frente a los 20 kilohercios del silicio, aumentando el riesgo de descarga parcial y requiriendo núcleos de Tg media con control mejorado del sangrado de resina. Las placas para el sector sanitario, aunque de menor volumen, generan márgenes brutos del 40% debido a los requisitos de control de diseño de la FDA y la calificación IPC-6012 Clase 3. Los programas aeroespaciales y de defensa siguen siendo un nicho pero lucrativo, requiriendo FR 4 reforzado con Kevlar para sobrevivir a temperaturas de -55°C a 125°C e impactos de 2.000 G. En todos los sectores, los nichos de alta fiabilidad preservan el margen incluso cuando la electrónica de consumo de productos básicos enfrenta una presión de precios persistente.

Análisis Geográfico

Asia-Pacífico ancló el 82,54% de los ingresos de 2025 y está en una trayectoria de CAGR del 6,25% hasta 2031. China suministró el 58% de la capacidad global, aunque los desembolsos del Incentivo Vinculado a la Producción de India de INR 550 mil millones (USD 6,6 mil millones) y la inversión de USD 3,2 mil millones de Vietnam en 2025 señalan una migración hacia el sur del volumen competitivo en costos. Taiwán preserva el liderazgo tecnológico con el 22% de la capacidad HDI, sirviendo a Apple, NVIDIA y AMD en ciclos de prototipo de 48 horas. Japón se centra en trabajos automotrices e industriales donde las tasas de cero defectos justifican primas de precio del 30%.

América del Norte y Europa combinaron el 17,46% de los ingresos en 2025, pero se benefician de la relocalización. TTM Technologies duplicó su superficie compatible con ITAR en Siracusa, Nueva York, en noviembre de 2025 para atender a los principales contratistas de defensa. AT&S añadió líneas HDI de 24 capas en Leoben, Austria, para perseguir contratos de vehículos eléctricos de 800 voltios. El corredor de Guadalajara en México aumentó la producción de PCB un 18% en 2025 a medida que los fabricantes de equipos originales automotrices relocalizaron el abastecimiento desde Asia. América del Sur sigue siendo un importador neto a pesar de los incentivos de la Lei de Informática de Brasil.

El riesgo geopolítico remodela el abastecimiento. La división tecnológica entre Estados Unidos y China obliga al doble abastecimiento fuera de la República Popular, elevando la participación de Malasia, Tailandia y México para 2026. Los compradores europeos favorecen la fabricación dentro de la región para cumplir con las normas de ajuste en frontera por carbono vigentes en 2026. Mientras tanto, los plazos de entrega para prototipos en India cayeron de 21 días en 2023 a 12 días a finales de 2025, reduciendo la brecha de servicio con los pares taiwaneses. A lo largo del horizonte de pronóstico, la participación de Asia-Pacífico en el mercado de Placas de Circuito Impreso FR 4 se reducirá modestamente a medida que continúe la diversificación regional.

Panorama Competitivo

Los cinco principales fabricantes AT&S, TTM Technologies, Unimicron, Tripod Technology y Kingboard controlaron el 38% de los ingresos de 2025, dejando una larga cola de más de 200 especialistas regionales. Las placas multicapa de productos básicos enfrentan una erosión de precios anual del 8-12% debido a la agresiva automatización china y taiwanesa, mientras que las placas aeroespaciales, de defensa y automotrices retienen márgenes del 25-35% porque las auditorías de Clase 3 de IPC e IATF 16949 disuaden a los nuevos participantes. La compra de una participación del 30% en Elite Material por parte de Unimicron en marzo de 2025 asegura flujos de resina de alta Tg, ejemplificando los movimientos de integración vertical.

Las placas de número de capas ultraalto para clústeres de IA, con precios de USD 800-1.200 por metro cuadrado, ofrecen el espacio en blanco más rico. AT&S presentó 14 patentes que cubren la estructuración directa por láser que elimina los pasos de fotolitografía, e Ibiden Co. Ltd. presentó mezclas de epoxi que reducen el desajuste del coeficiente de expansión térmica a 8 partes por millón por grado Celsius. Los especialistas en entrega rápida como NCAB Group AB y Advanced Circuits Inc. capturan el 12% del nicho de prototipos de América del Norte al entregar ciclos de 24 horas y verificación automatizada de reglas de diseño. Sin embargo, solo el 40% de las plantas de Asia-Pacífico tienen la certificación IATF 16949, protegiendo a los titulares que ya atienden los trenes de potencia de vehículos eléctricos.

La cobertura geográfica es la estrategia dominante. Jabil Inc. (Chung Nam) trasladó el 20% de su capacidad rígido-flexible de Wuxi a Penang en septiembre de 2025 para cumplir con los mandatos de diversificación de los clientes. Kingboard tomó una participación del 60% en el fabricante vietnamita Elec and Eltek en octubre de 2025, añadiendo 150.000 metros cuadrados de capacidad en Bac Ninh. Estos movimientos confirman que la proximidad y la alineación política ahora superan los ahorros marginales de mano de obra en las decisiones de abastecimiento.

Líderes de la Industria de PCB FR 4

Unimicron Technology Corp.

Zhen Ding Technology Holding Ltd.

ATandS AG

Tripod Technology Corp.

TTM Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Unimicron comprometió TWD 18 mil millones (USD 565 millones) para expandir la capacidad HDI en Taoyuan, con el objetivo de producir placas para aceleradores de IA y trenes de potencia automotrices con primera producción en el tercer trimestre de 2027.

- Diciembre de 2025: AT&S completó una expansión de sala limpia de EUR 500 millones (USD 565 millones) en Leoben, Austria, añadiendo líneas HDI de 18 y 24 capas para clientes europeos de vehículos eléctricos.

- Noviembre de 2025: TTM Technologies inauguró una ampliación de 180.000 pies cuadrados en Siracusa, Nueva York, duplicando la capacidad compatible con ITAR para placas aeroespaciales y de defensa.

- Octubre de 2025: Kingboard adquirió una participación del 60% en Elec and Eltek, con sede en Vietnam, por USD 85 millones, añadiendo 150.000 metros cuadrados de capacidad anual en Bac Ninh.

Alcance del Informe Global del Mercado de PCB FR 4

El Informe Global del Mercado de Placas de Circuito Impreso FR 4 está Segmentado por Tipo (Multicapa Estándar, 1-2 Caras, HDI, Rígido-Flexible, Otros Tipos), Grado de Material (FR 4 Estándar, FR 4 de Tg Media, FR 4 de Alta Tg, FR 4 sin Halógenos), Industria de Uso Final (Electrónica de Consumo, Computación y Centros de Datos, Telecomunicaciones, Automotriz y Vehículos Eléctricos, Industrial y Energía, Salud/Médico, Aeroespacial y Defensa, Otras Industrias de Uso Final), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Multicapa Estándar (no HDI) Rígido |

| 1-2 Caras |

| Interconexión de Alta Densidad (HDI) |

| Rígido-Flexible |

| Otro Tipo de PCB |

| FR 4 Estándar (Tg 130°C-140°C) |

| FR 4 de Tg Media (Tg 150°C-160°C) |

| FR 4 de Alta Tg (Tg 170°C+) |

| FR 4 sin Halógenos |

| Electrónica de Consumo |

| Computación y Centros de Datos |

| Telecomunicaciones |

| Automotriz y Vehículos Eléctricos |

| Industrial y Energía |

| Salud / Médico |

| Aeroespacial y Defensa |

| Otras Industrias de Uso Final |

| América del Norte | Estados Unidos |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Taiwán | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Resto del Mundo |

| Por Tipo de PCB | Multicapa Estándar (no HDI) Rígido | |

| 1-2 Caras | ||

| Interconexión de Alta Densidad (HDI) | ||

| Rígido-Flexible | ||

| Otro Tipo de PCB | ||

| Por Grado de Material | FR 4 Estándar (Tg 130°C-140°C) | |

| FR 4 de Tg Media (Tg 150°C-160°C) | ||

| FR 4 de Alta Tg (Tg 170°C+) | ||

| FR 4 sin Halógenos | ||

| Por Industria de Uso Final | Electrónica de Consumo | |

| Computación y Centros de Datos | ||

| Telecomunicaciones | ||

| Automotriz y Vehículos Eléctricos | ||

| Industrial y Energía | ||

| Salud / Médico | ||

| Aeroespacial y Defensa | ||

| Otras Industrias de Uso Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Taiwán | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Resto del Mundo | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Placas de Circuito Impreso FR 4 en 2026?

El tamaño del Mercado de Placas de Circuito Impreso FR 4 alcanzó USD 45,02 mil millones en 2026.

¿Cuál es la tasa de crecimiento esperada para la demanda de PCB FR 4 hasta 2031?

Se prevé que el mercado registre una CAGR del 4,51%, elevando el valor a USD 56,14 mil millones en 2031.

¿Qué región lidera la producción global del Mercado de Placas de Circuito Impreso FR 4?

Asia-Pacífico aportó el 82,54% de los ingresos de 2025 y continúa expandiéndose más rápidamente a una CAGR del 6,25%.

¿Qué sector de uso final crecerá más rápido?

Se prevé que la electrónica automotriz y de vehículos eléctricos crezca a una CAGR del 5,79% hasta 2031.

¿Por qué los laminados de alta Tg están ganando participación?

Los laminados de alta Tg soportan ciclos automotrices de 150°C y reflujo sin plomo a 260°C, apoyando los trenes de potencia de vehículos eléctricos y los servidores de IA.

¿Qué riesgo en la cadena de suministro afecta más a los fabricantes del Mercado de Placas de Circuito Impreso?

El número limitado de proveedores de hilos de vidrio de alta Tg crea cuellos de botella, como se demostró cuando un incendio en febrero de 2025 duplicó los plazos de entrega a 16 semanas.

Última actualización de la página el: