Tamaño y Participación del Mercado de Suelas para Calzado Deportivo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

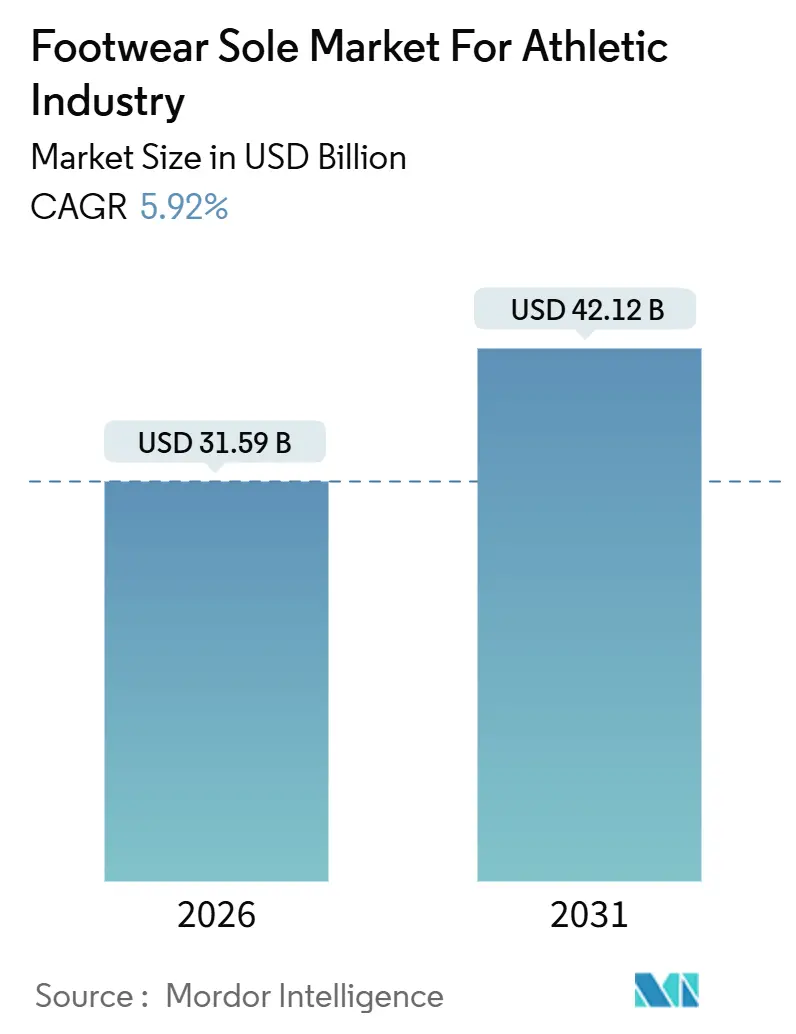

| Tamaño del Mercado (2026) | 31.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 42.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Suelas para Calzado Deportivo por Mordor Intelligence

Se espera que el Mercado de Suelas para Calzado Deportivo crezca de 31,59 mil millones USD en 2026 a 42,12 mil millones USD en 2031, a una CAGR del 5,92% durante el período de pronóstico (2026-2031). Las ganancias continuas provienen de innovaciones en compuestos orientados al rendimiento, mandatos de sostenibilidad más estrictos y el auge de los canales directos al consumidor que acortan los ciclos de diseño a estantería. Las marcas ahora exigen mediassuelas más ligeras con mayor rebote, químicas reciclables o compostables, y tamaños de lote que se adapten a los lanzamientos semanales de comercio electrónico. Las microfábricas regionales equipadas con líneas de inyección automatizada y espumado supercrítico están reemplazando a las plantas de alto volumen y receta única, lo que permite reducir los días de inventario. Por el lado de la demanda, el rápido crecimiento del consumo de athleisure, la participación juvenil en deportes y los torneos mundiales de primer nivel intensifican la frecuencia de reemplazo, mientras que regulaciones como el Reglamento de Ecodiseño para Productos Sostenibles de la UE (2024/1781) impulsan los polímeros de base biológica y reciclados hacia las especificaciones convencionales.

Conclusiones Clave del Informe

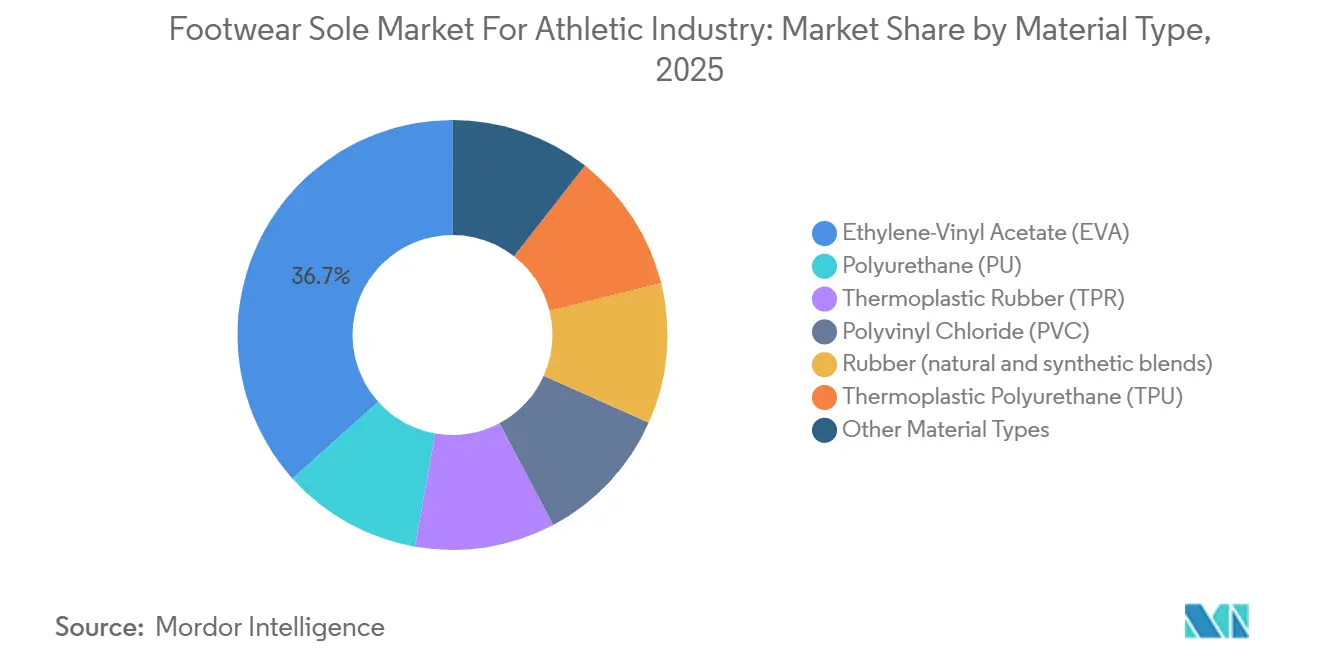

- Por tipo de material, el acetato de etileno-vinilo lideró con el 36,66% de la participación del mercado de Suelas de Calzado para la Industria Atlética en 2025; se prevé que el poliuretano registre la CAGR más rápida del 7,57% hasta 2031.

- Por proceso de fabricación, el moldeo por inyección representó el 46,58% del tamaño del mercado de Suelas de Calzado para la Industria Atlética en 2025 y avanza a una CAGR del 6,76% hasta 2031.

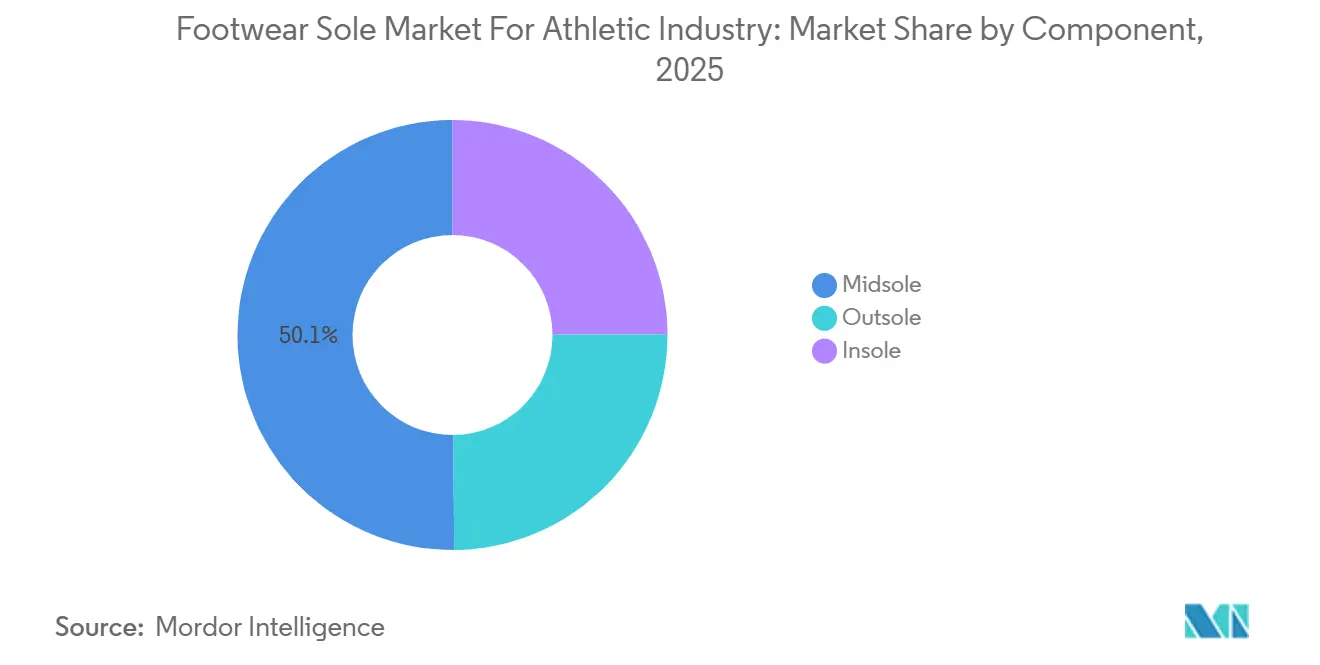

- Por componente, las suelas intermedias capturaron el 50,13% de los ingresos en 2025 y se proyecta que se expandan a una CAGR del 6,78% hasta 2031.

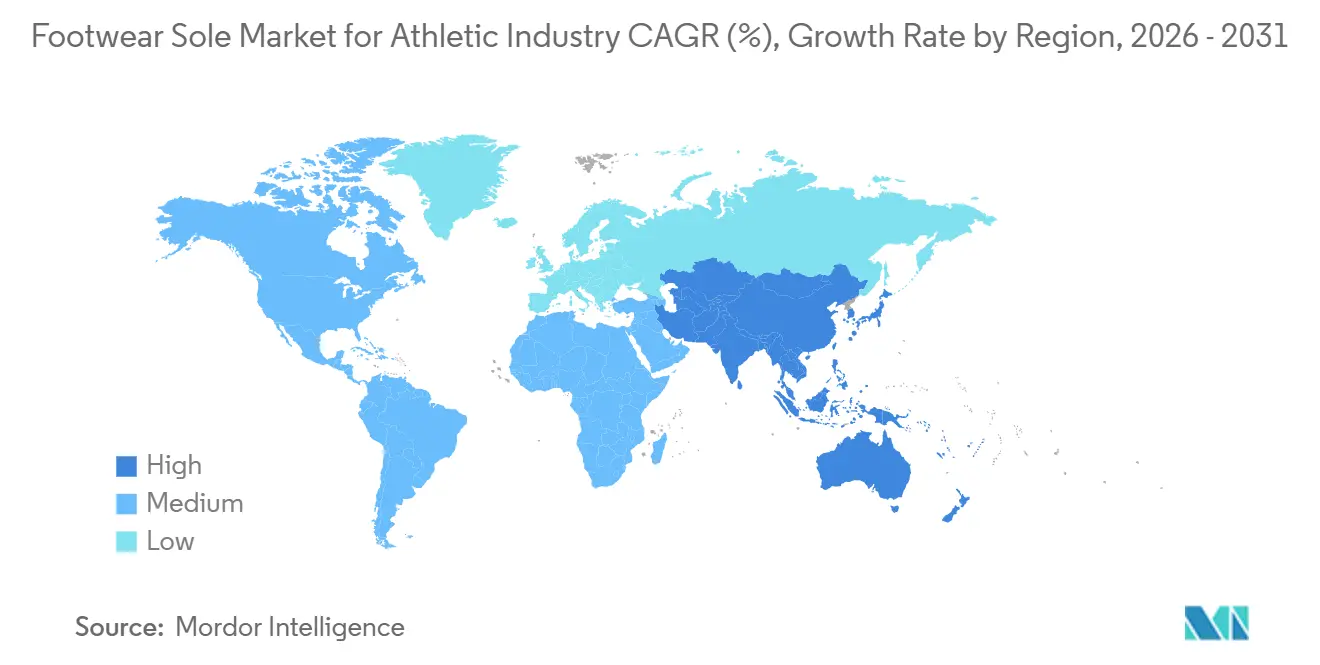

- Asia-Pacífico mantuvo el 49,01% de los ingresos de 2025 y se proyecta que registre la CAGR más rápida del 6,99% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Suelas para Calzado Deportivo

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente participación deportiva y próximos torneos mundiales | +1.2% | Global, con mayor intensidad en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Cambio liderado por la ropa deportiva casual hacia calzado casual de estilo deportivo | +1.5% | América del Norte y la UE, con expansión hacia centros urbanos de APAC | Mediano plazo (2-4 años) |

| Modelos de venta minorista en línea que aceleran los ciclos de producto | +1.0% | Global, liderado por América del Norte y China | Corto plazo (≤ 2 años) |

| Impresión 3D automatizada y espumado supercrítico que permiten la producción localizada y personalizada de suelas | +0.9% | Núcleo de APAC (China, Vietnam), con expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Adopción de polímeros de base biológica y reciclados para cumplir con los criterios ESG | +1.1% | Presión regulatoria de la UE, liderado por marcas en América del Norte, suministro en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Participación Deportiva y Próximos Torneos Mundiales

Los Juegos Olímpicos de París 2024 y la Copa Mundial de la FIFA 2026 han impulsado campañas de marca que vinculan la credibilidad con métricas de rendimiento medibles. Los datos de ventas minoristas muestran que los zapatos para correr y entrenamiento con suelas intermedias que ofrecen mayor retorno de energía se venden el doble de rápido que las zapatillas de estilo de vida, lo que lleva a los fabricantes de suelas a priorizar las espumas de alto rebote. La inscripción juvenil en deportes organizados se recuperó a los niveles previos a la pandemia en América del Norte y Europa, reduciendo los intervalos de reemplazo a casi seis meses. Estos patrones elevan los pedidos de fabricantes de equipos originales para suelas intermedias y exteriores muy por delante de los lanzamientos formales de temporada, estabilizando la utilización de las fábricas durante los trimestres históricamente lentos. Simultáneamente, los minoristas de artículos deportivos asignan espacio adicional en estantería al calzado certificado para estándares específicos de cada deporte, como la resistencia al deslizamiento ASTM F2913, incorporando el cumplimiento técnico en la elección del consumidor.

Cambio Liderado por la Ropa Deportiva Casual hacia Calzado Casual de Estilo Deportivo

La ropa deportiva casual capturó aproximadamente un tercio de las ventas unitarias de calzado atlético en 2025, redefiniendo las expectativas básicas de amortiguación y flexibilidad en el uso cotidiano. Las siluetas casuales ahora especifican acetato de etileno-vinilo de doble densidad o retículas delgadas de poliuretano termoplástico que ofrecen un rendimiento igual al de los modelos de carrera principales, pero que se ajustan a los límites de altura de pila de 20 mm preferidos para el estilo urbano. El perfil híbrido exige precios de venta promedio de suela más altos, un margen que compensa las primas de materias primas asociadas con los grados reciclados o de contenido biológico. Los proveedores han respondido con utillaje modular que acepta tanto pellets de acetato de etileno-vinilo opacos como poliuretano termoplástico transparente sin tiempos de inactividad prolongados, lo que permite a las marcas alternar efectos visuales dentro de la misma ventana de producción.

Modelos de Venta Minorista en Línea que Aceleran los Ciclos de Producto

En 2024, los canales digitales de Nike contribuyeron significativamente a sus ingresos, mientras que Adidas registró una participación menor, y On lideró con el mayor porcentaje. Esta tendencia subraya la creciente dependencia de las aplicaciones móviles para descubrir y adquirir suelas intermedias de nueva generación. A medida que las ventanas de venta se acortan, las cantidades económicas de pedido han caído en picado, favoreciendo a las plantas hábiles para cambiar moldes o archivos CAD rápidamente, a menudo en cuestión de horas. Al aprovechar el análisis predictivo, las empresas están alineando los datos de ventas en tiempo real con la programación ascendente, reduciendo eficazmente el exceso de inventario de suelas. Las fábricas, ahora reforzadas con robots colaborativos y celdas de color automatizadas, no solo satisfacen estas mayores demandas, sino que también garantizan una precisión de tolerancia dimensional inferior a 1 mm.

Impresión 3D Automatizada y Espumado Supercrítico que Permiten la Producción Localizada y Personalizada de Suelas

La Síntesis de Luz Digital de Carbon, junto con sus nuevas líneas de espumado con fluido supercrítico, permite ajustes en tiempo real de la geometría de la retícula o el tamaño de las celdas. Esta innovación adapta los perfiles de amortiguación a las preferencias individuales del consumidor. Adidas, aprovechando esta tecnología, imprime suelas intermedias 4DFWD en Alemania y los Estados Unidos, garantizando la entrega en un plazo de 72 horas desde la realización del pedido. Este enfoque no solo evita el transporte marítimo en contenedores, sino que también reduce las emisiones de carbono de los productos terminados. En el norte de Vietnam, la planta de OrthoLite, que inició operaciones en noviembre de 2025, aprovecha la energía solar[1]OrthoLite, "Instalación de Espumado Supercrítico en el Norte de Vietnam Abre sus Puertas," ORTHOLITE.COM . Sus extrusoras de espumado supercrítico reducen el consumo de acetato de etileno-vinilo y mejoran el rebote. Estas estrategias de producción localizada no solo satisfacen las demandas de los consumidores, sino que también protegen a las marcas de las interrupciones en el flete y los riesgos relacionados con los aranceles.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Circulación de falsificaciones que diluye el valor de marca | -0.8% | Global, concentrado en China y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Endurecimiento de las regulaciones globales sobre compuestos orgánicos volátiles y microplásticos en poliuretano y acetato de etileno-vinilo | -0.6% | Regulatorio en la UE y América del Norte, cumplimiento en APAC | Largo plazo (≥ 4 años) |

| Precios volátiles de las materias primas de diisocianato de metileno difenilo y diisocianato de tolueno tras las revisiones arancelarias | -0.7% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Circulación de Falsificaciones que Diluye el Valor de Marca

Las suelas réplica producidas en Putian frecuentemente imitan las bolsas de aire visibles y la geometría de la banda de rodadura, pero sustituyen el acetato de etileno-vinilo de menor calidad, lo que provoca una compresión prematura y pérdida de rebote. Las medidas de autenticación —etiquetas NFC e identificadores de cadena de bloques integrados en las plantillas— elevan el costo unitario y requieren educación del consumidor para desbloquear su plena efectividad. Las marcas continúan presionando a las autoridades aduaneras para obtener protocolos de destrucción expedita, pero los mercados en línea siguen siendo un canal de rápido movimiento para los listados de falsificaciones.

Endurecimiento de las Regulaciones Globales sobre Compuestos Orgánicos Volátiles y Microplásticos en Poliuretano y Acetato de Etileno-Vinilo

A partir de 2026, la norma 40 CFR Parte 63 Subparte OOOOOO de la Agencia de Protección Ambiental prohibió el uso de cloruro de metileno en la producción de espuma de poliuretano[2]Agencia de Protección Ambiental de los Estados Unidos, "40 CFR Parte 63 Subparte OOOOOO," EPA.GOV. Esta medida ha obligado a las fábricas a modernizar sus sistemas hacia métodos soplados con agua o CO₂, que inicialmente ofrecen un menor rebote. Mientras tanto, el plan de acción de la UE sobre microplásticos ha prohibido la adición intencional de micropartículas. Como resultado, los colorantes están pasando de los polvos tradicionales a los pellets de mezcla maestra. Estas inversiones en cumplimiento están presionando a los proveedores más pequeños y acelerando la consolidación del sector.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Poliuretano Escala Más Rápido que el Acetato de Etileno-Vinilo Consolidado

El acetato de etileno-vinilo lideró con el 36,66% de la participación del mercado de Suelas de Calzado para la Industria Atlética en 2025, y se prevé que el poliuretano registre la CAGR más rápida del 7,57% hasta 2031. Este crecimiento se atribuye en gran medida a avances como el espumado supercrítico, que aumenta el rebote al tiempo que reduce la masa. En particular, los grados de poliuretano termoplástico con contenido de base biológica han asegurado un lugar codiciado en los cuadros de evaluación de proveedores de la UE, impulsando su rápida adopción en líneas de carrera premium. Si bien el caucho sigue desempeñando un papel dominante, su crecimiento se ve moderado por una CAGR modesta, reflejo de los desafíos en los compuestos de alto retorno de energía. Por otro lado, los biocompuestos especiales como KUORI y Balena BioCir flex, que actualmente tienen una pequeña participación de mercado, están atrayendo un interés significativo del capital de riesgo, especialmente por su promesa de soluciones de ciclo cerrado.

A medida que aumenta la demanda de poliuretano, también lo hacen las inversiones en sus procesos ascendentes. Zotefoams, por ejemplo, se ha comprometido con una instalación en Vietnam, centrada en escalar bloques de espuma infundidos con nitrógeno. De manera similar, OrthoLite ha reservado una cantidad sustancial para aumentar la capacidad de Cirql. Los proveedores destacan las ventajas del poliuretano, señalando su menor deformación por compresión, que garantiza la integridad de la suela intermedia durante más de 500 km de carrera, en consonancia con las demandas de durabilidad de los consumidores. Sin embargo, el acetato de etileno-vinilo sigue dominando en los segmentos sensibles al precio, como el calzado de entrenamiento e infantil. Esto se ve reforzado por costos de resina aproximadamente inferiores a los del poliuretano y una amplia familiaridad en las fábricas de contratos globales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Proceso de Fabricación: El Moldeo por Inyección Mantiene la Ventaja en Automatización

El moldeo por inyección capturó el 46,58% del tamaño del mercado de Suelas de Calzado para la Industria Atlética en 2025. Este éxito se atribuye a sus rápidos cambios de herramienta y presiones de cavidad, que garantizan la repetibilidad. El segmento crece al 6,76% gracias a las prensas servo-eléctricas que acortan el tiempo de enfriamiento y reducen el consumo de energía. Si bien el moldeo por compresión es vital para las suelas exteriores de caucho con tacos, su crecimiento se ve moderado por desafíos como los altos costos de utillaje y los largos tiempos de ciclo, que limitan su capacidad de respuesta. El moldeo por soplado, crucial para producir cámaras de aire, tiene una participación de mercado modesta. Sin embargo, está siendo testigo de innovaciones constantes, particularmente con barreras multicapa que retrasan eficazmente la permeación de gas.

Las líneas emergentes de fabricación aditiva muestran el potencial de las microfábricas bajo demanda. Por ejemplo, las retículas impresas en carbono pueden entregarse a los consumidores rápidamente cuando se producen localmente. Esto no solo evita los derechos de importación, sino que también reduce las emisiones de carbono en comparación con el flete marítimo. Además, la flexibilidad regulatoria refuerza esta combinación de procesos: las suelas intermedias de poliuretano soplado con CO₂, conformes con las regulaciones de solventes de la Agencia de Protección Ambiental y la UE, ofrecen una nueva oportunidad para las celdas de espumado reactivo.

Por Componente: Las Plataformas de Suela Intermedia Anclan la Narrativa de Marca

Las suelas intermedias generaron el 50,13% de los ingresos de 2025 y se prevé que superen el crecimiento general con una CAGR del 6,78%. Las afirmaciones de retorno de energía, las texturas de espuma visibles y los compuestos de marca compartida impulsan la disposición a pagar, elevando los precios de venta promedio de las suelas intermedias por encima de la espuma genérica. Avances como las suelas intermedias compostables OrthoLite Cirql posicionan a las marcas para los próximos esquemas de responsabilidad ampliada del productor. Las suelas exteriores se quedan atrás, ya que el caucho de alta tracción ya satisface la mayoría de los umbrales de rendimiento. Sin embargo, las mezclas ricas en material reciclado desbloquean la elegibilidad para la Contratación Pública Verde de la UE, garantizando una demanda base. Las plantillas, tradicionalmente el componente menos diferenciado, ganaron escala cuando Coats adquirió OrthoLite, integrando el suministro de hilo y plantilla y permitiendo actualizaciones de inserción con colores coordinados que elevan las puntuaciones de comodidad percibida en las pruebas de uso.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico contribuyó con el 49,01% del tamaño del mercado de Suelas de Calzado para la Industria Atlética en 2025 y se proyecta que registre la CAGR más rápida del 6,99% hasta 2031. Este dominio fue impulsado por el motor exportador de Vietnam y la producción significativa de Indonesia. Si bien las marcas se han desplazado de la costa de China hacia los corredores de la ASEAN, atraídas por el arbitraje salarial y los acuerdos comerciales, Putian ha mantenido su ventaja. Con su experiencia en espumado supercrítico de alto margen, Putian asegura pedidos premium, con ahorros de material destacables. India dio pasos significativos en 2025-2026, destacados por la inauguración de Hong Fu de una instalación en Tamil Nadu. Esta instalación subraya el atractivo de los incentivos estatales para los grandes inversores.

En América del Norte, el crecimiento se atribuye en gran medida al auge de las ventas digitales y los lanzamientos de edición limitada. En respuesta a las prohibiciones de solventes de la Agencia de Protección Ambiental, los fabricantes de suelas han localizado la mezcla de poliuretano cerca de los centros de distribución, evitando las complejidades de la documentación transfronteriza sobre compuestos orgánicos volátiles. Además, tanto los grandes minoristas como los especializados en artículos deportivos han comenzado a mostrar puntuaciones de carbono, lo que obliga a los proveedores a documentar el contenido biológico para mantener su presencia en estantería.

Europa enfrenta costos de cumplimiento significativos, principalmente debido al Reglamento de Ecodiseño y las regulaciones sobre microplásticos. Las fábricas que sirven a marcas de la UE están realizando un notable cambio hacia colorantes de mezcla maestra y poliuretanos termoplásticos reciclados. Estas fábricas están dispuestas a absorber una prima en las materias primas, siempre que aseguren contratos de compra a más largo plazo. Mientras tanto, América del Sur y Oriente Medio y África, aunque actores más pequeños, tienen importancia estratégica. Brasil atiende la demanda del Mercosur con un flujo libre de aranceles, y los centros de logística de terceros de Arabia Saudita reexportan eficientemente calzado de marca a África Oriental en una rápida ventana de 10 días, facilitando ciclos de reabastecimiento ágiles.

Panorama Competitivo

El Mercado de Suelas de Calzado para la Industria Atlética está moderadamente consolidado. Los principales actores recurren cada vez más a la automatización. En otro frente, los disruptores de nicho KUORI y NFW se aventuran en elastómeros de base biológica, ofreciendo volúmenes piloto con una prima de precio, un costo considerado aceptable por las marcas que priorizan la circularidad. Las solicitudes de patentes revelan que los gigantes del sector Skechers, Nike y Puma están asegurando proactivamente su posición, explorando diseños propietarios de espumado y retícula para garantizar la autonomía de proceso antes de introducciones más amplias en el mercado.

Líderes de la Industria de Suelas para Calzado Deportivo

Implus

Feng Tay Enterprises Co., Ltd.

Yue Yuen Industrial (Holdings) Limited

Vibram Corporation

MICHELIN

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Julio de 2025: Coats firmó un acuerdo definitivo para adquirir OrthoLite Holdings LLC, posicionando al negocio combinado como proveedor de nivel 2 superior de componentes estructurales de calzado.

- Marzo de 2025: Feng Tay canceló un aumento de capital planificado de 23 millones de USD para su unidad Nam Ha Footwear en Vietnam, citando cambios en el entorno operativo.

Alcance del Informe del Mercado Global de Suelas para Calzado Deportivo

El mercado de suelas de calzado de la industria atlética se centra en la producción y el suministro de materiales innovadores, principalmente acetato de etileno-vinilo, caucho y poliuretano. Estos materiales son cruciales para las suelas intermedias y exteriores de calzado deportivo, de rendimiento y de ropa deportiva casual, con especial énfasis en mejorar la amortiguación, la durabilidad, la reducción de peso y la tracción adaptada a actividades atléticas específicas.

El mercado de suelas de calzado para la industria atlética está segmentado por tipo de material, proceso de fabricación, componente y geografía. Por tipo de material, el mercado está segmentado en poliuretano, caucho termoplástico, acetato de etileno-vinilo, cloruro de polivinilo, caucho, poliuretano termoplástico y otros tipos de materiales (biológicos, compuestos, especiales). Por proceso de fabricación, el mercado está segmentado en moldeo por inyección, moldeo por compresión, moldeo por soplado y otros procesos (espumado reactivo, impresión 3D, laminación). Por componente, el mercado está segmentado en suela exterior, suela intermedia y plantilla. El informe también cubre el tamaño del mercado y los pronósticos en 18 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base de los ingresos (USD).

| Poliuretano |

| Caucho Termoplástico |

| Acetato de Etileno-Vinilo |

| Cloruro de Polivinilo |

| Caucho (mezclas naturales y sintéticas) |

| Poliuretano Termoplástico |

| Otros Tipos de Materiales (biológicos, compuestos, especiales) |

| Moldeo por Inyección |

| Moldeo por Compresión |

| Moldeo por Soplado |

| Otros Procesos de Fabricación (espumado reactivo, impresión 3D, laminación) |

| Suela Exterior |

| Suela Intermedia |

| Plantilla |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Material | Poliuretano | |

| Caucho Termoplástico | ||

| Acetato de Etileno-Vinilo | ||

| Cloruro de Polivinilo | ||

| Caucho (mezclas naturales y sintéticas) | ||

| Poliuretano Termoplástico | ||

| Otros Tipos de Materiales (biológicos, compuestos, especiales) | ||

| Por Proceso de Fabricación | Moldeo por Inyección | |

| Moldeo por Compresión | ||

| Moldeo por Soplado | ||

| Otros Procesos de Fabricación (espumado reactivo, impresión 3D, laminación) | ||

| Por Componente | Suela Exterior | |

| Suela Intermedia | ||

| Plantilla | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Suelas de Calzado para la Industria Atlética en 2026?

El mercado alcanzó 31.590 millones de USD en 2026.

¿Qué CAGR se proyecta para la demanda de suelas de calzado hasta 2031?

Se espera que el mercado crezca a una CAGR del 5,92% hasta 2031, alcanzando 42.120 millones de USD.

¿Qué tipo de material crece más rápido?

Las suelas intermedias de poliuretano se expanden a una CAGR del 7,57%, liderando la velocidad entre los materiales.

¿Cómo están dando forma las regulaciones a las elecciones de materiales?

Las normas de Ecodiseño de la UE y las prohibiciones de compuestos orgánicos volátiles en los Estados Unidos impulsan la adopción de espumas de base biológica y sopladas con agua en nuevas líneas de productos.

Última actualización de la página el: