Tamaño y Participación del Mercado de Trazabilidad Alimentaria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

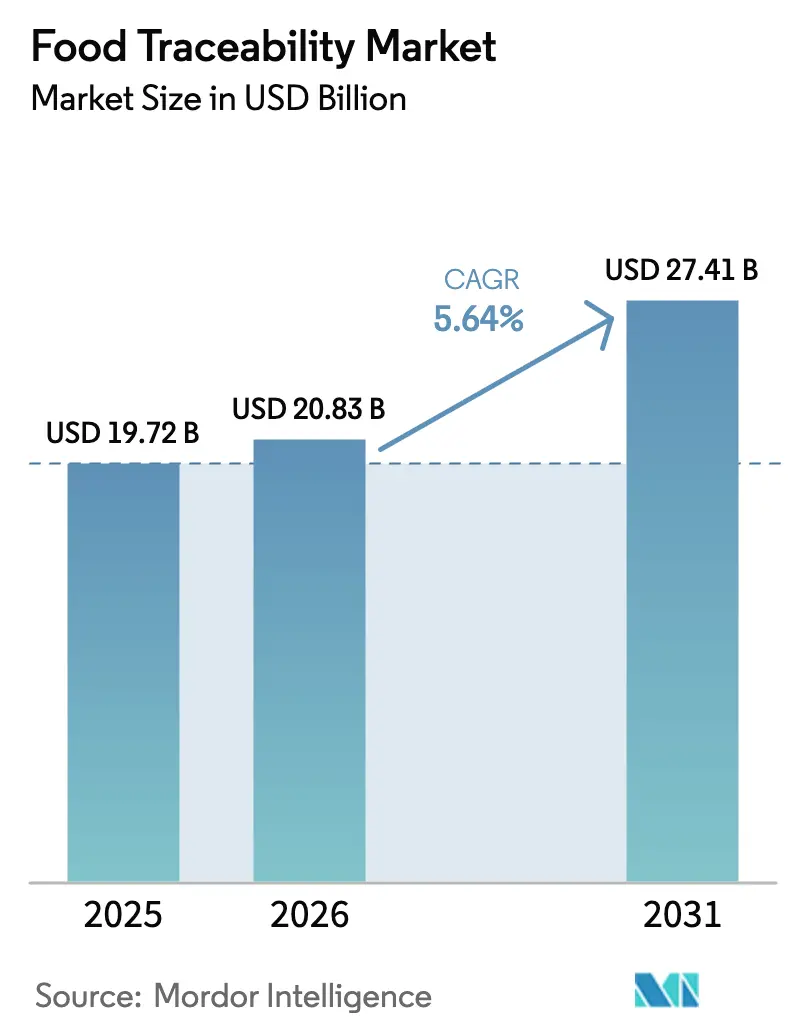

| Tamaño del Mercado (2026) | 20.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.64% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Trazabilidad Alimentaria por Mordor Intelligence

Se espera que el tamaño del mercado de trazabilidad alimentaria crezca de USD 19,72 mil millones en 2025 a USD 20,83 mil millones en 2026 y se prevé que alcance USD 27,41 mil millones en 2031 a una CAGR del 5,64% durante 2026-2031. Los plazos regulatorios en los Estados Unidos y la Unión Europea continúan acelerando las inversiones digitales, mientras que los minoristas adoptan herramientas de transparencia como diferenciador en el punto de venta. Las plataformas en la nube están ganando terreno porque reducen el tiempo de integración y apoyan el intercambio de datos entre múltiples partes interesadas, y los proveedores de servicios se están expandiendo a medida que los fabricantes buscan experiencia externa. La demanda de hardware persiste pero está madurando, con el crecimiento desplazándose hacia el software que vincula la captura de datos con el análisis. Los primeros adoptantes ahora se centran en reducir el desperdicio, mejorar la preparación para retiradas del mercado y profundizar la confianza del consumidor, en lugar de cumplir únicamente con el mínimo de conformidad.

Conclusiones Clave del Informe

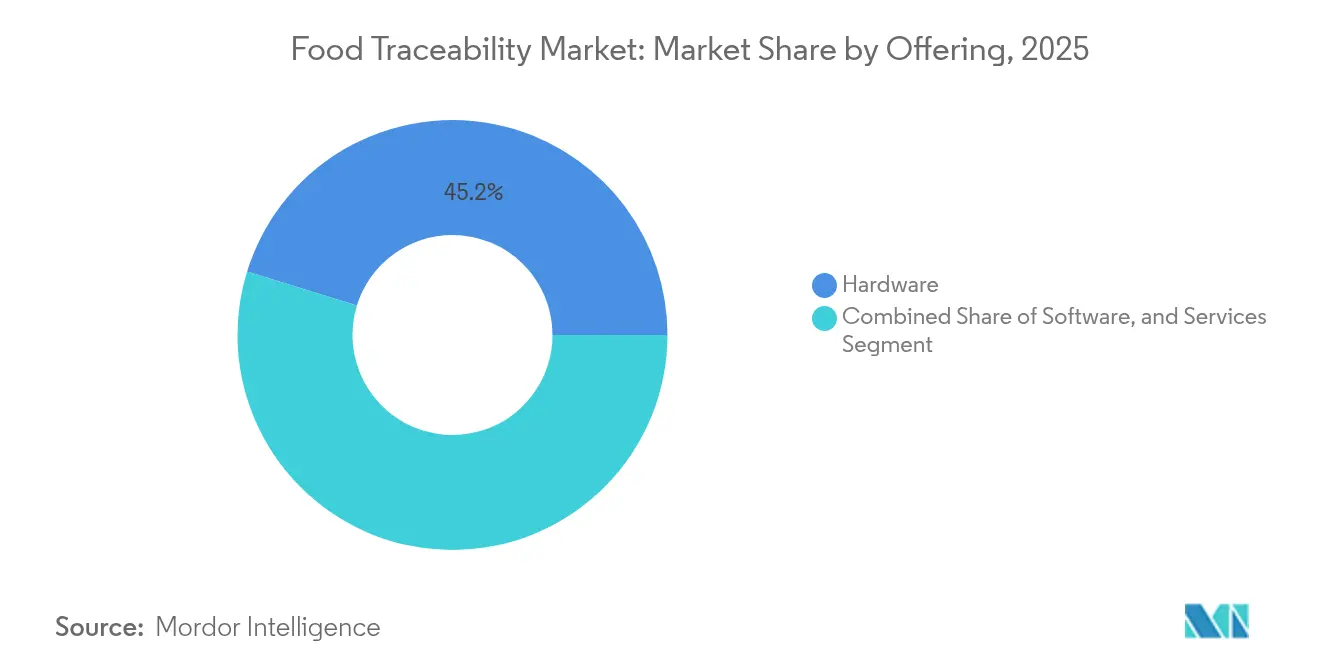

- Por oferta, el hardware tuvo una participación de ingresos del 45,23% en el mercado de trazabilidad alimentaria en 2025; se proyecta que los servicios se expandirán a una CAGR del 6,69% hasta 2031.

- Por tecnología, los códigos de barras y los códigos QR representaron el 33,85% del tamaño del mercado de trazabilidad alimentaria en 2025, mientras que se prevé que la cadena de bloques crezca a una CAGR del 8,27%.

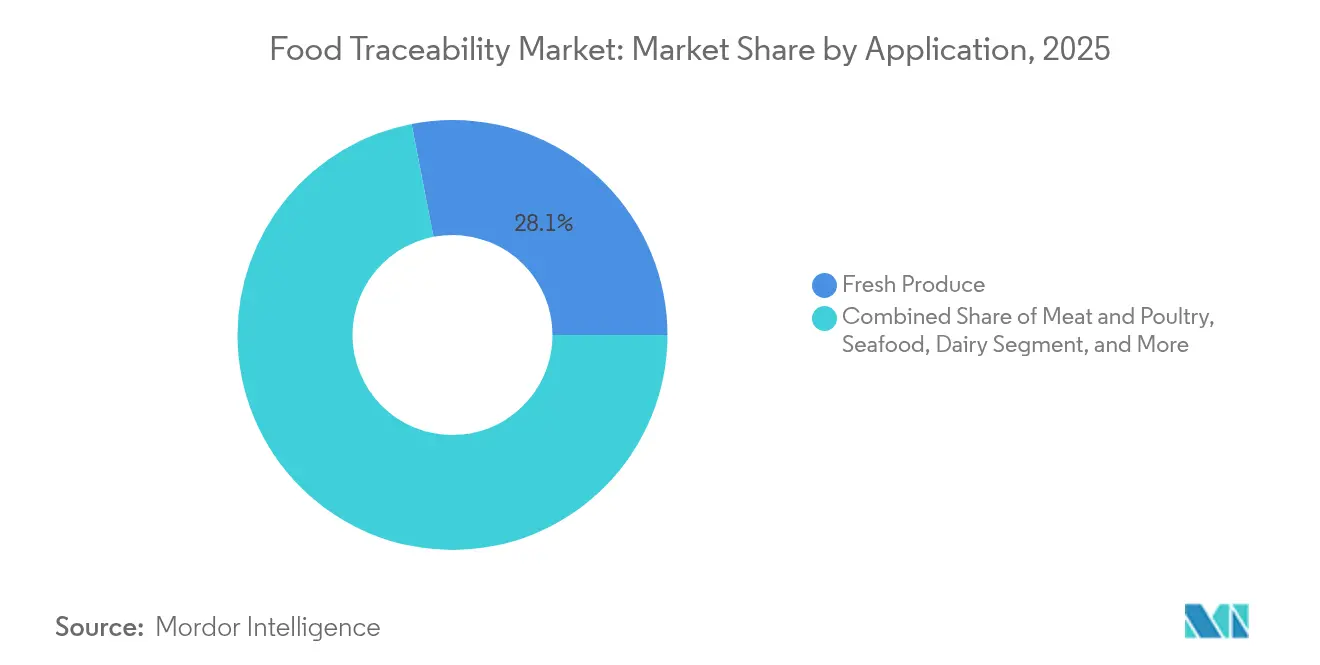

- Por aplicación, los productos frescos representaron el 28,05% de la participación del mercado de trazabilidad alimentaria en 2025, mientras que las aplicaciones de mariscos están previstas para crecer a una CAGR del 7,56% hasta 2031.

- Por etapa de uso final, los fabricantes y procesadores de alimentos lideraron con una participación de ingresos del 37,98% en 2025; la adopción en el comercio minorista y el comercio electrónico se está acelerando a una CAGR del 6,98%.

- Por modo de implementación, las plataformas en las instalaciones retuvieron el 60,35% del mercado de trazabilidad alimentaria en 2025, aunque las soluciones en la nube aumentarán a una CAGR del 8,05%.

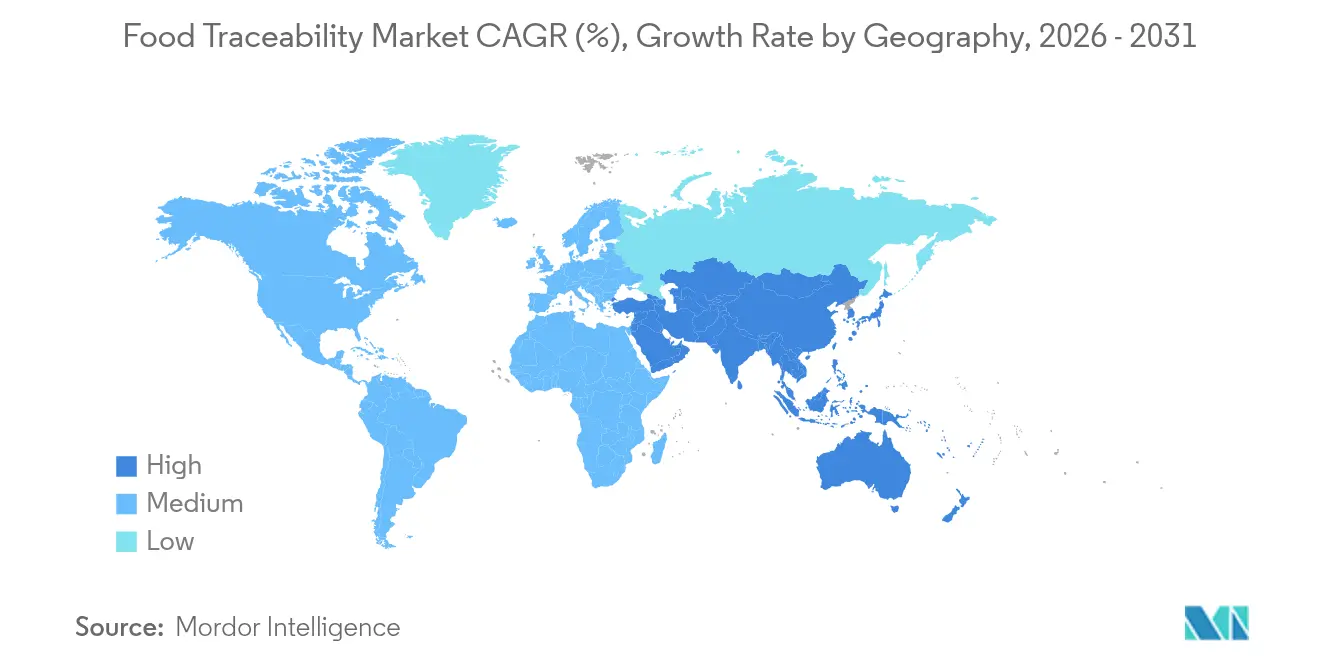

- Por geografía, América del Norte contribuyó con el 31,62% de los ingresos de 2025; Asia Pacífico es la región de más rápido crecimiento con una CAGR del 6,11% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Trazabilidad Alimentaria*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandatos del Pasaporte Digital de Producto de la UE que Impulsan Inversiones en Trazabilidad de Extremo a Extremo | +1.4% | Europa, con implicaciones para la cadena de suministro global | Mediano plazo (2-4 años) |

| Plazo de la FDA de EE. UU. para FSMA-204 que Acelera la Adopción (2026) | +1.2% | América del Norte, con implicaciones para las exportaciones globales | Mediano plazo (2-4 años) |

| Consorcios de Cadena de Bloques Liderados por Minoristas que se Expanden en Asia | +0.9% | Asia Pacífico, con efectos secundarios en las cadenas de suministro globales | Largo plazo (≥ 4 años) |

| Demanda de Etiquetas de Procedencia y Sostenibilidad de Mariscos Premium | +0.7% | Global, con concentración en mercados desarrollados | Mediano plazo (2-4 años) |

| Adopción de Sensores IoT de Cadena de Frío en Tiempo Real en Oceanía | +0.5% | Oceanía, con expansión a cadenas de frío globales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mandatos del Pasaporte Digital de Producto de la UE que Impulsan Inversiones en Trazabilidad de Extremo a Extremo

El próximo Pasaporte Digital de Producto exige datos interoperables a lo largo de los ciclos de vida de los productos. Aunque los artículos alimentarios están actualmente fuera de su alcance, los minoristas están aplicando el mismo rigor a los productos de marca propia. Los proveedores que exportan a la Unión Europea están, por tanto, actualizando sus sistemas internos, impulsando el mercado de trazabilidad alimentaria tanto en hardware como en análisis en la nube.[1]Comisión Europea, "Estrategia de la UE para Textiles Sostenibles," ec.europa.eu Los productores globales se dan cuenta de que los estándares compartidos reducen los costos de auditoría, lo que impulsa la alineación voluntaria antes de que comience la aplicación. A medida que los datos se desplazan hacia arriba en la cadena, los agricultores y los procesadores de ingredientes adoptan el etiquetado con QR y RFID para mantener el acceso a los estantes europeos.

Plazo de la FDA de EE. UU. para FSMA-204 que Acelera la Adopción

La FDA extendió la fecha de aplicación hasta julio de 2028, pero los fabricantes líderes ven el cumplimiento anticipado como una ventaja de marca. Las empresas más grandes implementan el seguimiento a nivel de artículo para que los datos de retirada puedan producirse en 24 horas, creando efectos en cadena a través de proveedores más pequeños que deben conectarse digitalmente. Los contratos de implementación ahora incluyen gestión de proyectos, instalación de sensores y capacitación del personal, ampliando el segmento de servicios del mercado de trazabilidad alimentaria. Las plataformas en la nube son preferidas porque actualizan los campos regulatorios sin costosos ciclos de parches, reforzando su trayectoria de CAGR del 8,2%.[2]Administración de Alimentos y Medicamentos de EE. UU., "Regla Final de FSMA sobre Requisitos para Registros de Trazabilidad Adicionales para Ciertos Alimentos," fda.gov

La norma exige un mantenimiento de registros mejorado para los alimentos incluidos en la Lista de Trazabilidad Alimentaria (LTA), requiriendo un seguimiento detallado de los Eventos de Seguimiento Críticos (ESC) y los Elementos de Datos Clave (EDC) a lo largo de la cadena de suministro. Esta extensión brinda una oportunidad estratégica para que las empresas implementen soluciones más integrales en lugar de apresurarse a cumplir con medidas mínimas. Se debe mantener un plan de trazabilidad que detalle los procedimientos de mantenimiento de registros, la identificación de alimentos de la LTA y la asignación de códigos de ubicación de trazabilidad. Los registros deben ser legibles y estar disponibles para la FDA en un plazo de 24 horas a solicitud, permitiéndose los registros electrónicos. Esta regulación tiene como objetivo mejorar la seguridad alimentaria y la trazabilidad en la cadena de suministro.

Consorcios de Cadena de Bloques Liderados por Minoristas que se Expanden en Asia

Las cadenas de supermercados asiáticas se están uniendo para distribuir los costos de la cadena de bloques entre cientos de proveedores. Estas redes comenzaron con mariscos premium pero ahora cubren frutas, lácteos y carnes refrigeradas. La implementación de la cadena de bloques Food Trust de IBM Corporation ha demostrado la capacidad de la tecnología para reducir el tiempo de rastreo de productos de días a segundos, creando un caso de negocio convincente más allá del cumplimiento regulatorio,[3]IBM Corporation, "IBM Food Trust: Cadena de Bloques para el Suministro Alimentario Mundial," ibm.com El tiempo necesario para confirmar el origen ha caído de siete días a unos pocos segundos, reduciendo materialmente las mermas. Los efectos de red multiplican el valor a medida que se unen más partes interesadas, intensificando la competencia dentro del mercado de trazabilidad alimentaria. Las reglas compartidas también ayudan a los pequeños proveedores a cumplir con los requisitos de exportación, impulsando la credibilidad del comercio electrónico regional.

Demanda de Etiquetas de Procedencia y Sostenibilidad de Mariscos Premium

Los consumidores están dispuestos a pagar más por atún capturado con caña verificable o salmón de piscifactoría criado bajo protocolos de bienestar auditados. Ese precio premium financia etiquetas satelitales, monitoreo de embarcaciones y sensores IoT que registran la temperatura cada hora a lo largo de la cadena de frío. Los datos inmutables vinculados a códigos QR fomentan la confianza entre restaurantes y minoristas de alta gama, ampliando el público para la trazabilidad avanzada. Las lecciones aprendidas en mariscos a menudo sirven como plantillas para carne y productos frescos, expandiendo el mercado general de trazabilidad alimentaria.

Análisis del Impacto de las Restricciones del Mercado de Trazabilidad Alimentaria*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Agricultura Fragmentada de Pequeños Agricultores en África que Limita la Preparación Digital | -0.8% | África, con implicaciones para los importadores globales | Largo plazo (≥ 4 años) |

| Alto Costo Inicial de las Etiquetas RFID Serializadas para Productos Básicos de Bajo Margen | -0.6% | Global, con mayor impacto en regiones en desarrollo | Mediano plazo (2-4 años) |

| Brechas de Interoperabilidad entre Sistemas ERP-WMS-Agrícolas en Europa | -0.4% | Europa, con implicaciones para la cadena de suministro global | Corto plazo (≤ 2 años) |

| Las Regulaciones de Privacidad de Datos (GDPR, PIPL) Restringen los Datos de Trazabilidad Transfronterizos | -0.3% | Global, con concentración en la UE y China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Agricultura Fragmentada de Pequeños Agricultores en África que Limita la Preparación Digital

La mayoría de las granjas africanas operan en menos de dos hectáreas y tienen acceso limitado a internet. Los flujos de trabajo en papel rompen la continuidad digital en el primer tramo, creando puntos ciegos que debilitan la verificación de extremo a extremo. Los importadores exigen garantías, pero trasladar los costos tecnológicos a los agricultores arriesga reducir márgenes ya escasos. Según el Programa de las Naciones Unidas para el Desarrollo, "la agricultura contribuye significativamente a las emisiones de gases de efecto invernadero y a la degradación ambiental, lo que hace que la trazabilidad sea crucial para identificar los desafíos relacionados"[4]Programa de las Naciones Unidas para el Desarrollo, "Objetivo 2: Hambre Cero," undp.org Los modelos cooperativos que agrupan recursos podrían facilitar la adopción, pero el progreso sigue siendo lento, restringiendo partes del mercado de trazabilidad alimentaria que dependen de materias primas africanas.

Alto Costo Inicial de las Etiquetas RFID Serializadas para Productos Básicos de Bajo Margen

Las etiquetas RFID pueden costar varios centavos de dólar por unidad, lo que erosiona la rentabilidad de los granos a granel o las raíces vendidas a precios bajos. Los códigos de barras ofrecen una vía más económica pero sacrifican el escaneo automatizado y los conjuntos de datos enriquecidos. Hasta que los precios de las etiquetas bajen o la infraestructura compartida compense los costos, la adopción será desigual. Como resultado, el crecimiento en el mercado de trazabilidad alimentaria se inclina hacia las categorías premium donde la mayor transparencia impulsa precios más altos en los estantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Trazabilidad Alimentaria

Por Oferta:

Los Servicios Fortalecen el Valor Posterior a la ImplementaciónEl hardware capturó el 45,23% de los ingresos, anclando el mercado de trazabilidad alimentaria en dispositivos de captura de datos como escáneres, lectores RFID y sensores IoT. Esa participación provino de los despliegues iniciales de infraestructura en 2024. El impulso de crecimiento ahora se desplaza hacia los servicios de asesoría y gestionados, que se expanden a una CAGR del 6,69% a medida que las empresas buscan integración de sistemas, mapeo de estándares y análisis continuo. Los analistas señalan que el 50% de los procesadores medianos presupuestan ayuda externa para la alineación con FSMA-204 en 2025. Los equipos de servicios venden cada vez más soporte por suscripción que combina actualizaciones regulatorias, ajuste de rendimiento y ciberseguridad. El cambio protege a los clientes de la escasez de habilidades y mantiene las plataformas actualizadas sin grandes desembolsos de capital.

El software sigue siendo el tejido conectivo entre los dispositivos periféricos y las suites de planificación empresarial. Los proveedores incorporan módulos de inteligencia artificial que alertan a los gerentes sobre el deterioro previsto o el exceso de inventario, convirtiendo los datos de cumplimiento en información operativa. Esta propuesta de valor amplía el grupo de compradores potenciales más allá de los responsables de seguridad hacia los líderes de cadena de suministro y finanzas, expandiendo el mercado de trazabilidad alimentaria. Para los actores de hardware puro, asociarse con especialistas en SaaS les ayuda a ascender en la cadena de valor, mientras que para los fabricantes el modelo de proveedor único reduce el riesgo de integración.

Por Tecnología:

La Cadena de Bloques Irrumpe pero los Códigos de Barras DominanLos códigos de barras y los códigos QR representaron el 33,85% del tamaño del mercado de trazabilidad alimentaria en 2025, reflejando décadas de escáneres instalados en centros de empaque y cajas registradoras minoristas. Su bajo costo sustenta la adopción masiva en productos frescos y bienes envasados. Mientras tanto, las plataformas de cadena de bloques lideran el crecimiento con una CAGR del 8,27% al permitir el intercambio de datos con permisos entre competidores sin propiedad central. Los primeros pilotos en verduras de hoja y mangos demostraron que los registros distribuidos pueden reducir el tiempo de rastreo a segundos. Los grandes minoristas ahora insisten en que los proveedores se unan a consorcios de cadena de bloques para permanecer en los estantes, haciendo que la participación sea casi obligatoria.

El RFID continúa atrayendo inversiones donde los portales automatizados aceleran los movimientos de palés y mejoran la precisión del inventario. Combinar RFID con sensores de temperatura o humedad une los casos de uso de seguridad y calidad, vitales para los exportadores de mariscos y lácteos. Para los artículos de alto valor como las mezclas de especias premium, la autenticación biométrica está emergiendo para combatir el fraude, ampliando la elección tecnológica dentro del mercado de trazabilidad alimentaria. Aunque los costos varían, los avances en hardware y la producción masiva de chips están reduciendo constantemente la brecha de precios.

Por Modo de Implementación:

Las Plataformas en la Nube Ganan Preferencia EstratégicaLas implementaciones en las instalaciones retuvieron una participación del 60,35%, aunque se prevé que las soluciones basadas en la nube se expandan a una CAGR del 8,05% porque acortan los ciclos de despliegue y se alinean con los flujos de trabajo de múltiples empresas. Los fabricantes de alimentos con grandes parques de ERP heredados a menudo comienzan con un modelo híbrido que sincroniza los historiadores de planta con paneles de control en la nube para socios y reguladores. Las pequeñas y medianas empresas saltan directamente a la nube para evitar el desembolso de capital y la dotación de personal de TI. Este perfil de demanda impulsa alianzas entre proveedores de hiperescala, redes de cadena de suministro y especialistas en aplicaciones, añadiendo escala a la industria de trazabilidad alimentaria.

La ciberseguridad disuadía anteriormente la adopción de la nube, pero el cifrado moderno, los centros de datos regionales y los controles de acceso basados en roles han mitigado las percepciones de riesgo. Además, los reguladores prefieren los registros electrónicos que pueden recuperarse de forma remota en 24 horas, otro impulsor que inclina los presupuestos hacia la nube. Los proveedores ahora promueven conectores de bajo código que vinculan el software de gestión agrícola, los sistemas de almacén y las plataformas de comercio electrónico, ampliando aún más la integración del ecosistema. Los primeros adoptantes reportan ganancias en inventario y una ejecución más rápida de retiradas junto con el cumplimiento, validando el caso de retorno de la inversión para la expansión en la nube.

Por Aplicación:

El Crecimiento de Mariscos Supera al Resto, los Productos Frescos Siguen Siendo el NúcleoLos productos frescos retuvieron el 28,05% del tamaño del mercado de trazabilidad alimentaria en 2025, respaldados por el estricto monitoreo de verduras de hoja y bayas que históricamente desencadenan retiradas. Las etiquetas QR en los envases de plástico permiten a los compradores confirmar el origen de la granja y los registros de pesticidas, reforzando la confianza en la compra. A medida que las expectativas de los consumidores se normalizan, los proveedores pasan de la codificación por lote a la codificación por artículo para mejorar la precisión de las retiradas y reducir las costosas retiradas excesivas.

Las aplicaciones de mariscos están aumentando a una CAGR del 7,56%, impulsadas por la narrativa del barco al plato y la documentación de captura obligatoria para frenar la pesca ilegal. Los paneles de control en la nube fusionan los datos del sistema de identificación automática (AIS) satelital con los feeds de sensores de la cadena de frío, ofreciendo prueba inmutable de legalidad y frescura. Las marcas premium aprovechan estos conjuntos de datos para justificar precios más altos y obtener certificaciones de etiquetas ecológicas, retroalimentando el mercado de trazabilidad alimentaria. La carne, las aves de corral y los lácteos siguen caminos similares, pero integran métricas de bienestar animal y gases de efecto invernadero que requieren campos adicionales de captura de datos.

Por Etapa de Uso Final:

El Comercio Minorista y el Comercio Electrónico Traducen los Datos en Confianza del CompradorLos fabricantes y procesadores de alimentos representaron el 37,98% de los ingresos, anclando el gasto en sistemas en los centros de transformación donde los ingredientes se mezclan y la complejidad del riesgo alcanza su punto máximo. Los gerentes de planta incorporan escáneres en cada evento de seguimiento crítico para asegurar la granularidad de la cadena de custodia antes de que los artículos salgan de la fábrica. Muchas empresas ahora aplican análisis predictivos que combinan puntuaciones de control de calidad, tasas de producción y rendimiento de proveedores para anticipar desviaciones.

Los canales de comercio minorista y comercio electrónico avanzan a una CAGR del 6,98%, la más rápida dentro del mercado de trazabilidad alimentaria. Las aplicaciones de supermercados en línea integran historias de granjas y puntuaciones de carbono junto al precio para aumentar la conversión de la cesta, demostrando que la transparencia puede impulsar las ventas. Los supermercados físicos utilizan etiquetas de estantería interactivas o refrigeradores inteligentes que muestran el origen a demanda. Los proveedores de logística actualizan los sistemas de gestión de almacenes con archivos de trazabilidad de temperatura, habilitando modelos de envío directo que mantienen el linaje de datos hasta el último tramo. Los organismos públicos, mientras tanto, amplían las bases de datos abiertas que vinculan las alertas de retirada con el origen del suministro, elevando las expectativas de referencia en toda la industria de trazabilidad alimentaria.

Análisis Geográfico

Mercado de Trazabilidad Alimentaria en América del Norte

América del Norte contribuyó con el 31,62% de los ingresos de 2025. Los grandes procesadores iniciaron proyectos de la FSMA-204 mucho antes del plazo límite, ya que la recuperación rápida de datos de trazabilidad reduce los costos de retiro de productos. Las cooperativas minoristas prepararon grupos de datos maestros a los que pueden unirse proveedores más pequeños, ampliando la cobertura. Los proveedores de nube se asocian con universidades agrarias para capacitar a los productores, reduciendo el esfuerzo de incorporación. A medida que aumenta la adopción, las mejoras de IoT en la cadena de frío dentro de las instalaciones de lácteos y carne aceleran la demanda de hardware auxiliar dentro del mercado de trazabilidad alimentaria.

Mercado de Trazabilidad Alimentaria en Asia-Pacífico

Se proyecta que Asia Pacífico alcance una CAGR del 6,11%, el ritmo regional más alto. El aumento de los ingresos urbanos, el crecimiento de las compras de alimentos en línea y los frecuentes incidentes de seguridad alimentaria sostienen el impulso de las políticas. Los gobiernos de China, Japón y Australia financian subvenciones piloto que combinan códigos QR con aplicaciones móviles para que los productores rurales permanezcan visibles en las cadenas de suministro nacionales. Las cadenas de bloques de los minoristas agrupan datos de mariscos, frutas frescas cortadas y comidas listas para consumir, generando efectos de red que aumentan el cumplimiento de los proveedores. El creciente desarrollo de la cadena de frío para atender el comercio electrónico transfronterizo impulsa aún más la adopción de sensores y software en el mercado de trazabilidad alimentaria.

Mercado de Trazabilidad Alimentaria en Europa

Europa persigue una transparencia avanzada a través del Pasaporte Digital de Producto, aunque los productos alimentarios aún no están formalmente incluidos. Sin embargo, los grupos minoristas replican los requisitos del Pasaporte Digital de Producto para insumos agrícolas, emisiones y envases, impulsando a los proveedores hacia la captura granular de datos. Los sistemas nacionales deben interoperar a través de las fronteras, por lo que los organismos del sector publican API abiertas que vinculan los certificados agrícolas con los identificadores GS1. Los objetivos de sostenibilidad añaden urgencia; las empresas necesitan datos de trazabilidad para cuantificar las emisiones de Alcance 3 y los resultados de la economía circular. Estas fuerzas mantienen estable la inversión europea, reforzando el papel de la región como laboratorio de estándares para el mercado global de trazabilidad alimentaria.

Panorama Competitivo

La competencia se agrupa en torno a los fabricantes de hardware, las empresas de software especializadas y los integradores de sistemas. Zebra Technologies, Honeywell e IBM Corporation defienden sus franquicias de escaneo mientras agrupan paneles de control en la nube que crean ingresos por suscripción y cubren la presión sobre los productos básicos. IBM Corporation, Oracle Corporation y FoodLogiQ se centran en la profundidad de la plataforma, cortejando a los minoristas que pueden exigir la incorporación de proveedores. Las asociaciones son la estrategia dominante porque un solo proveedor rara vez controla cada nodo de la cadena de suministro.

Los acuerdos recientes ilustran la convergencia. SGS SA alineó los servicios de auditoría con los registros digitales para que los registros de inspección se alimenten directamente en los depósitos de trazabilidad, reduciendo las cargas manuales. Oracle Corporation vinculó los sistemas de back-office del comercio minorista de comestibles con los motores de procedencia de cadena de bloques, permitiendo a las tiendas conciliar los datos de mermas con los registros de entrega de los proveedores. Tales alianzas aumentan los costos de cambio e inclinan las negociaciones hacia suites de soluciones integradas, influyendo en los presupuestos de adquisiciones en todo el mercado de trazabilidad alimentaria.

La fragmentación sigue siendo moderada porque los especialistas de nicho suministran análisis de inteligencia artificial, firmware de sensores o envasado de cadena de frío que los titulares no tienen. Las empresas emergentes aseguran ingresos mediante la venta de módulos con marca blanca a marcas más grandes. Mientras tanto, los precios de hardware de productos básicos comprimen los márgenes, impulsando la consolidación entre los productores de escáneres más pequeños. Los cinco principales proveedores controlan aproximadamente el 40% de las ventas totales, dejando amplio espacio para que los actores regionales y los especialistas verticales prosperen e impulsen la innovación en el mercado de trazabilidad alimentaria.

Líderes de la Industria de Trazabilidad Alimentaria

C.H. Robinson

Optel Group

Cognex Corporation

SGS SA

Zebra Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Trazabilidad Alimentaria Cubiertas en este Informe

- Optel Group

- C.H. Robinson Worldwide Inc.

- Cognex Corporation

- SGS SA

- Zebra Technologies Corp.

- Honeywell International Inc.

- IBM Corporation

- SAP SE

- Oracle Corporation

- FoodLogiQ

- Trace One

- Merit-Trax Technologies

- Carlisle Technology

- Intertek Group PLC

- Bio-Rad Laboratories Inc.

- Avery Dennison Corporation

- Rfxcel (Antares Vision Group)

- HarvestMark (YottaMark Inc.)

- EVRYTHNG Ltd. (Digimarc)

- Kezzler AS

- Cloudleaf Inc. (ParkourSC)

Desarrollos Recientes de la Industria en el Mercado de Trazabilidad Alimentaria

- Mayo de 2025: SGS SA se asoció con proveedores de tecnología para mejorar la trazabilidad alimentaria a través de plataformas digitales, integrándolas en los servicios de cumplimiento de SGS SA para la norma FDA FSMA-204.

- Abril de 2025: FoodLogiQ anunció que los principales minoristas de comestibles implementarán su software de trazabilidad para cumplir con FSMA-204 y reducir la complejidad operativa.

- Marzo de 2025: La FDA extendió la fecha de cumplimiento de la Norma de Trazabilidad Alimentaria al 20 de julio de 2028, dando a las empresas tiempo adicional de preparación.

- Febrero de 2025: Oracle Corporation formó una asociación para ofrecer una solución de trazabilidad de extremo a extremo para el comercio minorista de comestibles que vincula los datos de suministro con las operaciones de la tienda.

- Enero de 2025: El Instituto Nacional de Pesquerías y GS1 US publicaron una nueva guía de implementación de trazabilidad para la cadena de suministro de mariscos de EE. UU.

Mercado de Trazabilidad Alimentaria Report Scope and Research Methodology

Definición y Cobertura del Mercado

Nuestro estudio define el mercado de trazabilidad alimentaria como cada capa de hardware, software y servicios que registra y comparte el movimiento, la transformación y el estado de calidad de los artículos alimentarios desde el origen en la granja o pesquería hasta el procesamiento, almacenamiento, distribución y venta final al por menor o en servicios de alimentación.

(Nota de exclusión) Las soluciones dedicadas exclusivamente al inventario interno de almacén o a la trazabilidad farmacéutica quedan fuera de este alcance.

Segmentos Cubiertos en Este Informe

- Por Oferta

- Hardware

- Software

- Servicios

- Por Tecnología

- Códigos de Barras y Códigos QR

- RFID

- GPS y GNSS

- Sistemas de Localización en Tiempo Real (RTLS) y Sensores IoT

- Plataformas de Cadena de Bloques

- Autenticación Biométrica

- Por Modo de Implementación

- Basado en la Nube

- En las Instalaciones

- Por Aplicación

- Productos Frescos

- Carne y Aves de Corral

- Mariscos

- Lácteos

- Alimentos Envasados y Procesados

- Bebidas

- Otras Aplicaciones (Especias, Ingredientes)

- Por Etapa de Uso Final

- Fabricantes y Procesadores de Alimentos

- Proveedores de Almacén y Logística

- Comercio Minorista y Comercio Electrónico

- Servicios de Alimentación y Hostelería

- Organismos Gubernamentales y Regulatorios

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Sudeste Asiático

- Australia

- Resto de Asia Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de Datos, Dimensionamiento del Mercado y Validación

Investigación Primaria

Los analistas de Mordor Intelligence entrevistaron a fabricantes de equipos, proveedores de plataformas en la nube, procesadores de alimentos de nivel medio, grandes minoristas, integradores de logística y funcionarios regionales de seguridad alimentaria en América del Norte, Europa y Asia. Estas conversaciones validaron las tasas de adopción secundarias, los precios de venta promedio típicos de hardware y el probable plazo de impacto de los próximos plazos de cumplimiento.

Investigación Documental

Comenzamos con regulaciones disponibles públicamente y portales estadísticos, como el reglamento FSMA-204 de la FDA, las alertas de seguridad alimentaria de Eurostat, las series de producción del Servicio de Investigación Económica del Departamento de Agricultura de EE. UU. y los flujos comerciales de UN Comtrade, para dimensionar los volúmenes potenciales de productos y las correcciones comerciales. Los conocimientos complementarios provienen de asociaciones comerciales globales como GS1, la Federación Internacional de Lechería y la Alianza de Mariscos, junto con revistas revisadas por pares que analizan la adopción de códigos de barras y RFID.

El contenido de suscripción de D&B Hoovers, Dow Jones Factiva y las patentes de Questel proporcionó luego divisiones de ingresos de empresas, impulso de noticias y pistas sobre la cartera de tecnología que afinaron los límites de los segmentos.

Esta lista es ilustrativa; se evaluaron muchas fuentes abiertas y propietarias adicionales para verificaciones cruzadas y aclaraciones.

Dimensionamiento del Mercado y Previsión

Una reconstrucción de arriba hacia abajo calibró la producción alimentaria global, ajustó las tasas de pérdida y aplicó las participaciones de adopción de trazabilidad por producto básico y región. Las verificaciones puntuales de abajo hacia arriba, los resúmenes de ingresos de proveedores y los envíos muestreados de escáneres de códigos de barras se superpusieron para ajustar los totales antes de la conciliación. Los impulsores clave del modelo incluyen: 1) los hitos de implementación de FSMA-204, 2) el costo promedio de retirada por incidente, 3) la erosión del precio de las suscripciones en la nube, 4) la penetración de escáneres y etiquetas RFID en las líneas de productos frescos, y 5) las tasas de conversión de pilotos de cadena de bloques. La regresión multivariante combinada con el análisis de escenarios genera la perspectiva 2025-2030, mientras que el consenso de expertos guía las trayectorias de las variables. Las brechas de datos en regiones fragmentadas se cubren con indicadores proxy como los metros cuadrados de almacenes de cadena de frío y las tasas de digitalización de la documentación de exportaciones agrícolas.

Validación de Datos y Ciclo de Actualización

Los resultados pasan pruebas de varianza y estrés; luego un panel de revisión de analistas senior reevalúa las anomalías. El modelo se actualiza anualmente, con actualizaciones intermedias desencadenadas por eventos regulatorios o de fusiones y adquisiciones materiales, garantizando que los clientes siempre reciban la última visión verificada.

Cómo se Compara el Tamaño del Mercado de Trazabilidad Alimentaria de Mordor Intelligence con Otras Estimaciones Publicadas

Las estimaciones publicadas a menudo difieren; la amplitud del alcance, la lógica de precios y la cadencia de actualización suelen impulsar las diferencias.

Las publicaciones externas oscilan entre USD 16,9 mil millones y USD 34,4 mil millones para el período actual, reflejando si incluyen software de logística independiente o descuentan las tasas de adopción en mercados emergentes.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal impulsor de la diferencia |

|---|---|---|

| USD 19,72 mil millones (2025) | ||

| USD 34,35 mil millones (2025) | Consultora Global A | Añade servicios de seguimiento de flotas y servicios de TI a medida, inflando el alcance |

| USD 16,89 mil millones (2023) | Revista Especializada B | Excluye los pilotos de cadena de bloques y aplica ratios de adopción previos a FSMA |

| USD 20,80 mil millones (2025) | Asociación Industrial C | Utiliza un único precio de venta promedio global de hardware y omite a los pequeños productores |

La comparación muestra que al seleccionar un alcance preciso, verificar los datos de adopción a través de entrevistas de primera mano y actualizar cada año, Mordor Intelligence ofrece una línea de base equilibrada y transparente en la que los responsables de la toma de decisiones pueden replicar y confiar.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando la inversión actual en soluciones de trazabilidad alimentaria?

Los plazos regulatorios, los programas de transparencia de los minoristas y el beneficio operativo derivado de los menores costos de retirada son los principales desencadenantes de inversión descritos a lo largo de este informe.

¿Qué tecnología se está expandiendo más rápidamente dentro del mercado de trazabilidad alimentaria?

Las plataformas de cadena de bloques muestran la tasa de crecimiento más alta con una CAGR del 8,27%, gracias a su capacidad para proporcionar datos compartidos e inmutables a través de cadenas de suministro complejas.

¿Por qué los servicios crecen más rápido que el hardware?

Las implementaciones ahora exigen experiencia en integración, análisis continuo y actualizaciones regulatorias, lo que hace que los ingresos por servicios aumenten a una CAGR del 6,69% mientras el crecimiento del hardware se modera.

¿Cómo beneficia la implementación en la nube a las empresas alimentarias?

Las plataformas en la nube acortan el tiempo de despliegue, permiten el intercambio de datos entre empresas y ofrecen actualizaciones automáticas para las normas en evolución, respaldando una CAGR del 8,05% para las soluciones en la nube.

¿Qué segmento de aplicación ofrece la mayor oportunidad de crecimiento?

Las capturas sostenibles y los reguladores apuntan a la pesca ilegal.

¿Qué regiones muestran el mayor potencial de crecimiento?

Asia Pacífico es la geografía de más rápido crecimiento con una CAGR del 6,11% debido a la expansión del comercio electrónico, las iniciativas gubernamentales de seguridad y los pilotos generalizados de cadena de bloques de minoristas.

Última actualización de la página el: