Tamaño y Participación del Mercado de Revestimientos de Suelos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

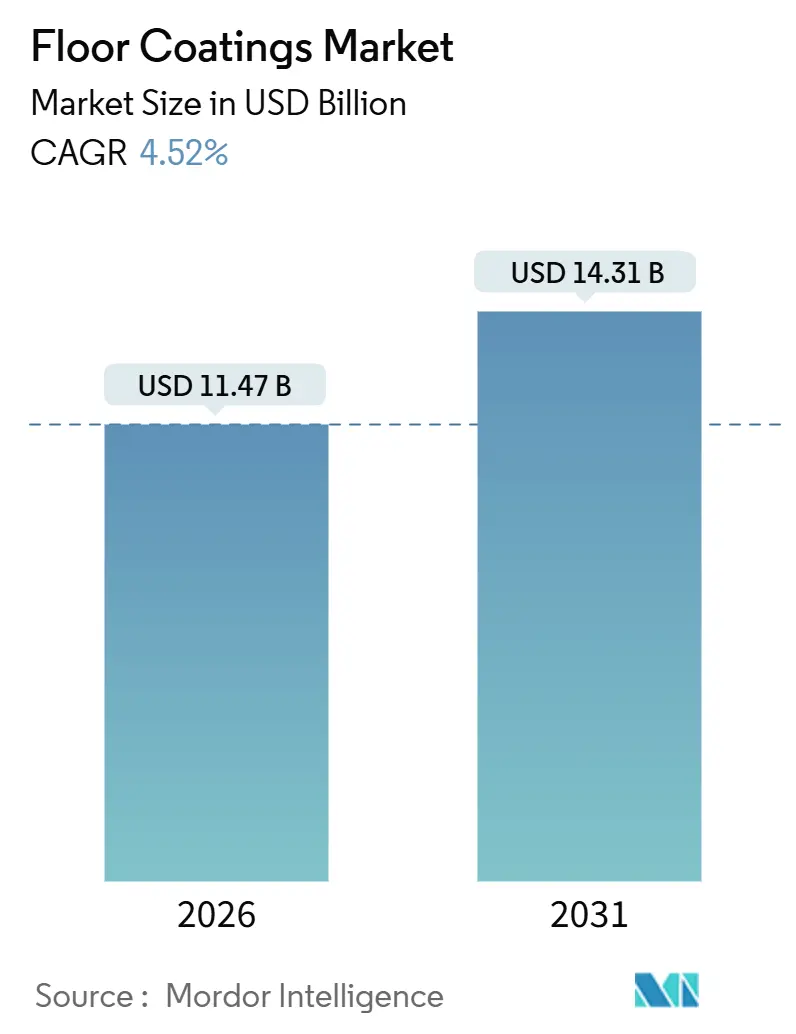

| Tamaño del Mercado (2026) | 11.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.52% CAGR |

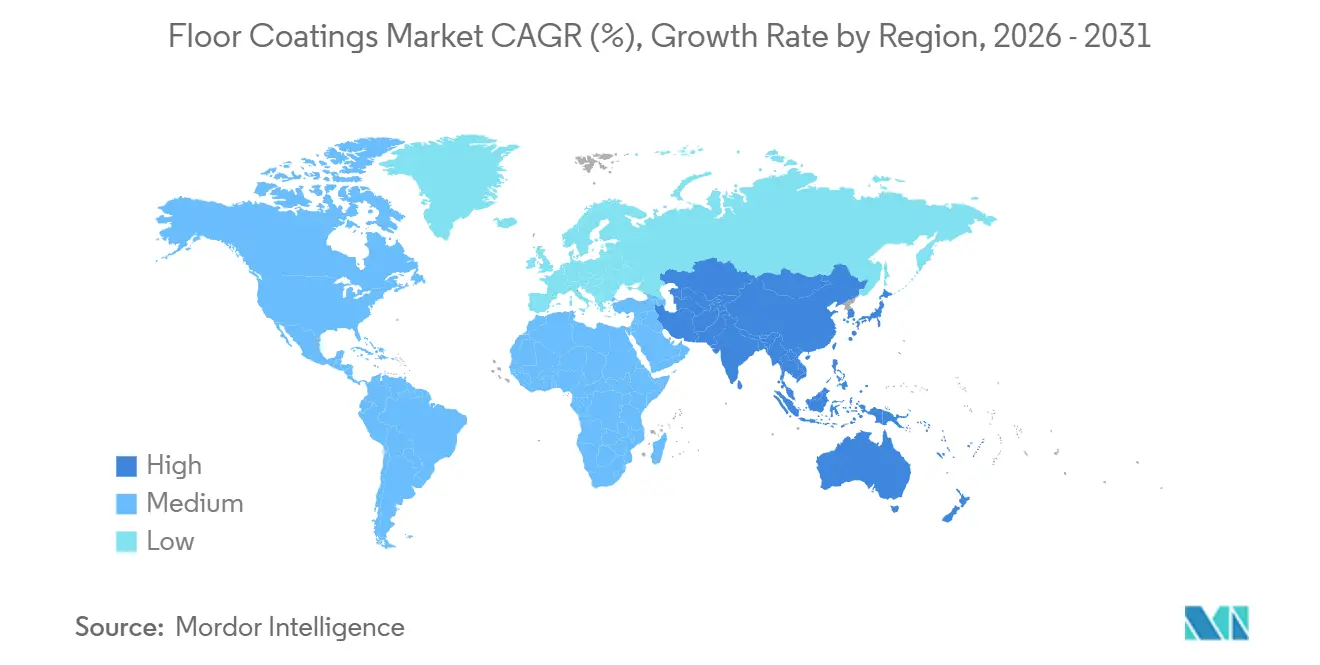

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

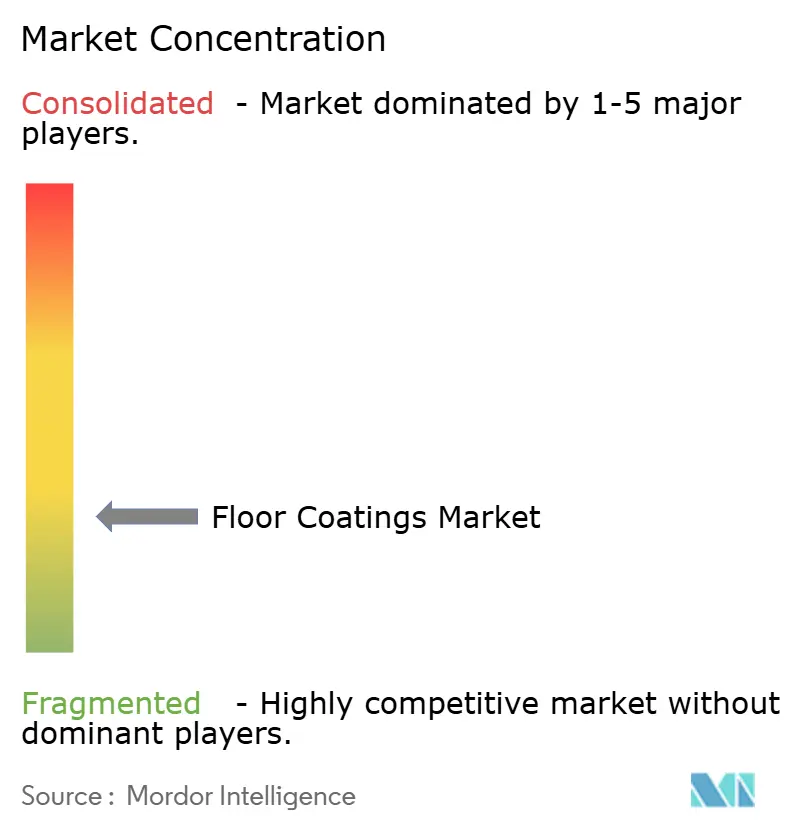

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Revestimientos de Suelos por Mordor Intelligence

El tamaño del Mercado de Revestimientos de Suelos se estima en USD 11,47 mil millones en 2026, y se espera que alcance USD 14,31 mil millones en 2031, a una CAGR del 4,52% durante el período de pronóstico (2026-2031). El crecimiento está impulsado por la creciente demanda de sistemas epoxi antimicrobianos en la logística de almacenamiento en frío, suelos conductores en gigafábricas de baterías para vehículos eléctricos y formulaciones curadas con UV que minimizan el tiempo de inactividad en plantas de producción que operan las 24 horas del día, los 7 días de la semana. El desarrollo inmobiliario logístico, los estrictos estándares de salas limpias en electrónica y farmacéutica, y el endurecimiento de las normativas sobre compuestos orgánicos volátiles en Europa y los países nórdicos están desplazando progresivamente las especificaciones hacia químicas de bajas emisiones y alto rendimiento. Al mismo tiempo, las fluctuaciones en los costos de materias primas y la persistente escasez de instaladores están ampliando las diferencias de precios entre regiones, favoreciendo a los proveedores con capacidad de resina integrada verticalmente y sólidas redes de aplicadores. La intensidad competitiva sigue siendo alta porque los especialistas regionales pueden ganar participación rápidamente adaptando los productos a las condiciones regulatorias y climáticas locales.

Conclusiones Clave del Informe

- Por tipo de producto, el epoxi representó el 50,15% de la participación en ingresos del mercado de revestimientos de suelos en 2025, y se proyecta que se expanda a una CAGR del 4,71% hasta 2031.

- Por tecnología, los sistemas curados con UV capturaron el 35,22% de la participación del mercado de revestimientos de suelos en 2025 y se proyecta que crezcan a una CAGR del 4,82% hasta 2031.

- Por material de suelo, el hormigón representó el 70,06% de la participación en ingresos del mercado de revestimientos de suelos en 2025, y se prevé que se expanda a una CAGR del 4,94% hasta 2031.

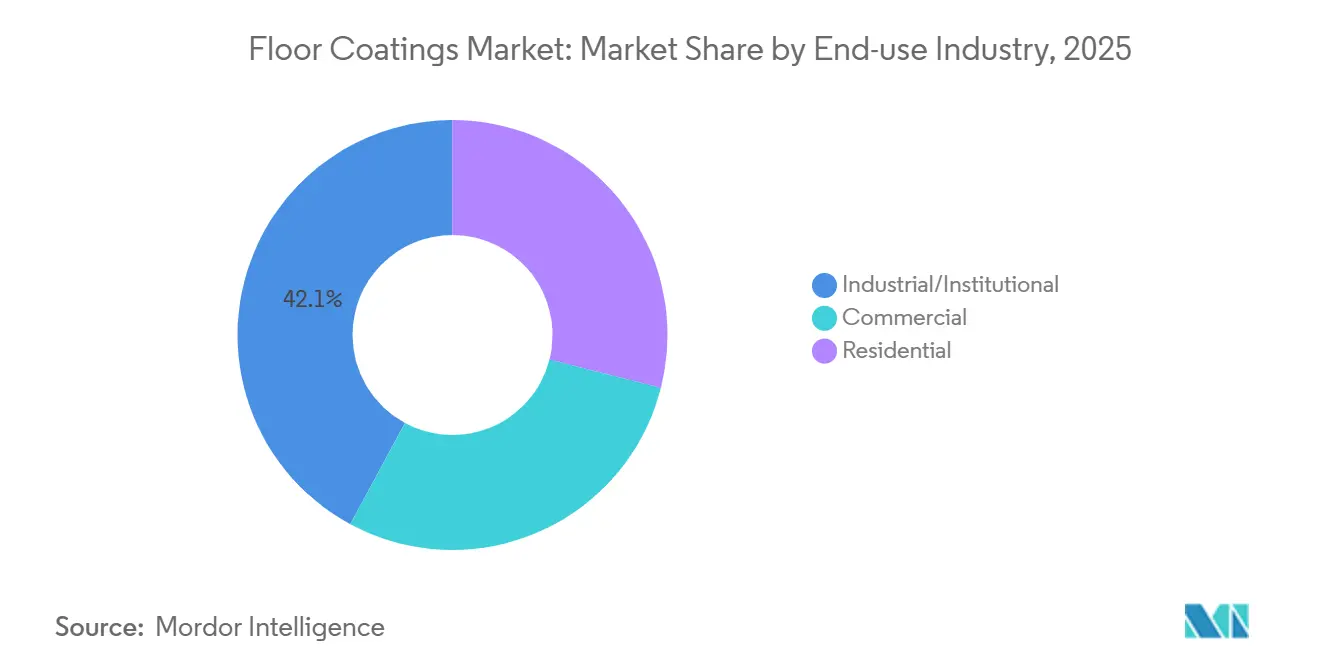

- Por industria de uso final, el segmento industrial/institucional representó el 42,12% del tamaño del mercado de revestimientos de suelos en 2025 y avanza a una CAGR del 4,63% hasta 2031.

- Por geografía, Asia Pacífico representó el 38,27% de la participación del mercado de revestimientos de suelos en 2025 y se proyecta que crezca a una CAGR del 4,78% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Revestimientos para Pisos*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida expansión del almacenamiento en frío que requiere revestimientos antimicrobianos | +0.8% | Centros de cadena de frío en América del Norte, Europa y Asia Pacífico | Mediano plazo (2-4 años) |

| Centros de distribución de comercio electrónico que impulsan epoxis resistentes a la abrasión | +1.1% | América del Norte y Asia Pacífico, con expansión hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| Auge de la renovación en viviendas multifamiliares que impulsa los poliaspárticos decorativos | +0.6% | América del Norte urbana y Europa | Mediano plazo (2-4 años) |

| Mandatos antiestáticos en gigafábricas de baterías para vehículos eléctricos que estimulan los suelos conductores | +0.7% | China, Corea del Sur, Indonesia, Europa, América del Norte | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales para sistemas base agua libres de compuestos orgánicos volátiles en los países nórdicos | +0.4% | Suecia, Noruega, Dinamarca, Finlandia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión del Almacenamiento en Frío que Requiere Revestimientos Antimicrobianos

Los operadores de almacenamiento en frío especifican epoxis antimicrobianos que resisten los ciclos de congelación-descongelación y los lavados a alta presión. El Jotafloor Hygiene de Jotun logra una reducción bacteriana del 99,9% en 24 horas, en consonancia con el Código Alimentario de la FDA §3-304.14 sobre superficies no porosas y limpiables[1]Equipo Técnico de Jotun, "Datos de Rendimiento de Jotafloor Hygiene," jotun.com. El Flowfresh de poliuretano de Flowcrete incorpora biocidas de iones de plata que permanecen activos durante toda la vida útil del suelo, cumpliendo con el USDA 9 CFR Parte 416 sobre construcción impermeable a la humedad. Las auditorías regulatorias bajo la Iniciativa Global de Seguridad Alimentaria han acelerado la sustitución de suelos instalados antes de 2020 que carecen de agentes antimicrobianos integrados, acortando así los ciclos de reaplicación. La tendencia es global, pero es más pronunciada en los centros de distribución de América del Norte y Europa, donde los minoristas de comestibles se comprometen a ampliar la capacidad refrigerada. A medida que continúa la consolidación en la logística de cadena de frío, los operadores únicos adjudican cada vez más contratos de revestimiento para múltiples instalaciones, favoreciendo a los proveedores con amplias redes de servicio geográfico.

Centros de Distribución de Comercio Electrónico que Impulsan Epoxis Resistentes a la Abrasión

Los centros de distribución exponen los suelos a tráfico de montacargas que supera los 10.000 ciclos por día, vehículos de guiado automático y clasificadores robóticos que generan cargas concentradas superiores a 5.000 psi. Los sistemas epoxi formulados con resinas novolac y endurecedores de agregados ofrecen resistencias a la compresión superiores a 10.000 psi, evitando la delaminación bajo impactos repetitivos. El Macropoxy 646 Fast Cure Epoxy de Sherwin-Williams alcanza el curado completo en 16 horas a 21°C, lo que permite instalaciones por fases sin cerrar los pasillos activos. A medida que los minoristas en línea regionalizan el inventario para reducir los tiempos de entrega, los nuevos almacenes y las renovaciones demandan revestimientos de ciclo rápido que minimicen las horas operativas perdidas. El Banco Asiático de Desarrollo proyecta un crecimiento del PIB del 4,9% para el Asia en desarrollo en 2025, lo que respalda la expansión de la infraestructura logística. Las fluctuaciones económicas de ciclo corto no han alterado los compromisos a largo plazo con la automatización y los estándares de pavimentación de alto rendimiento.

Auge de la Renovación en Viviendas Multifamiliares que Impulsa los Poliaspárticos Decorativos

Los revestimientos poliaspárticos se curan a temperaturas tan bajas como -29°C y exhiben una superior estabilidad UV, lo que los hace ideales para balcones, pasillos y espacios de servicios en edificios multifamiliares. La Casa Blanca asignó USD 10 mil millones en Subsidios en Bloque para el Desarrollo Comunitario para conversiones de uso comercial a residencial, desbloqueando proyectos que requieren revestimientos de bajo olor y retorno al servicio el mismo día. Los poliaspárticos Flexmar alcanzan el estado libre de pegajosidad en 30 minutos, lo que permite a los contratistas limitar las molestias a los inquilinos. Más de 400.000 unidades multifamiliares fueron entregadas en 2024, muchas de las cuales especificaron poliaspárticos decorativos que replican la estética del terrazo a un costo de instalación menor. Los arquitectos ahora integran las decisiones sobre el acabado del suelo más temprano en los cronogramas de los proyectos para asegurar instaladores durante la persistente escasez de mano de obra. El Instituto Americano de Arquitectos anticipa que el gasto en construcción no residencial aumentará un 2% en 2025, manteniendo el impulso de la renovación.

Mandatos Antiestáticos en Gigafábricas de Baterías para Vehículos Eléctricos que Estimulan los Suelos Conductores

El ensamblaje de celdas de iones de litio requiere suelos de descarga electrostática con resistividad superficial entre 1×10⁶ y 1×10⁹ ohmios por cuadrado para evitar la ignición de electrolitos inflamables. El Perma-Crete ESD Urethane de Sherwin-Williams cumple con este rango mientras resiste la N-metil-2-pirrolidona, un solvente común en la producción de electrodos. El epoxi conductor Sikafloor-2530 W de Sika incorpora nanotubos de carbono, eliminando las tiras de puesta a tierra de cobre y reduciendo la mano de obra de instalación en aproximadamente un 20%. Los países de la ASEAN atrajeron aproximadamente USD 12 mil millones anuales en inversión extranjera directa en semiconductores y electrónica entre 2021 y 2024, gran parte de ella destinada a componentes de baterías. Las políticas industriales nacionales de Indonesia, Malasia, Tailandia y Vietnam incentivan el suministro local de revestimientos de suelos, lo que lleva a los formuladores multinacionales a construir capacidad de producción regional. Estas inversiones respaldan una demanda estable a largo plazo de revestimientos conductores.

Análisis del Impacto de las Restricciones del Mercado de Revestimientos para Pisos*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas | -0.9% | Europa y América del Norte | Corto plazo (≤ 2 años) |

| Escasez de instaladores calificados en economías emergentes | -0.5% | Asia Pacífico, Oriente Medio y África, América Latina | Mediano plazo (2-4 años) |

| Prohibiciones de sustancias perfluoroalquiladas y polifluoroalquiladas que limitan las capas superiores fluoradas de alto rendimiento | -0.3% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas

Los precios de la resina epoxi en Alemania aumentaron en enero de 2025, y los proveedores estadounidenses registraron un incremento en el mismo mes, en gran medida debido a la menor disponibilidad de bisfenol A y a las investigaciones antidumping sobre importaciones chinas. El mantenimiento simultáneo de refinerías elevó los costos del tolueno, comprimiendo los márgenes del poliuretano. La Comisión de Comercio Internacional de los Estados Unidos ha iniciado aranceles provisionales del 15-35% sobre el epoxi importado, empujando a los distribuidores hacia el suministro regional a pesar de los precios base más altos. La escisión de la división de revestimientos de BASF al Grupo Carlyle subraya cómo los productores integrados están abandonando los negocios de menor margen, aumentando la exposición de los formuladores intermedios a los mercados de resina al contado. Las fluctuaciones de precios llevan a los gerentes de compras a extender contratos y mantener inventarios más altos, lo que inmoviliza capital de trabajo y ralentiza los cambios de especificaciones hacia químicas de próxima generación.

Escasez de Instaladores Calificados en Economías Emergentes

La Asociación Nacional de Constructores de Viviendas estima que el sector de construcción de viviendas en los Estados Unidos enfrenta USD 10,8 mil millones en costos anuales por escasez de mano de obra, retrasando aproximadamente 19.000 viviendas e instalaciones de suelos asociadas[2]Asociación Nacional de Constructores de Viviendas, "Encuesta del Mercado Laboral de Vivienda 2025," nahb.org. Los carpinteros de acabados, un grupo ocupacional que incluye a los instaladores de suelos, ocupan el segundo lugar en gravedad de escasez, con el 56% de los constructores reportando dificultades de contratación. Los mercados emergentes enfrentan brechas aún más pronunciadas porque los programas de formación profesional no han seguido el ritmo de las obras de construcción. Los megaproyectos de la Visión 2030 de Arabia Saudita atraen a contratistas internacionales que compiten por un número limitado de aplicadores certificados de suelos resinosos, impulsando la inflación laboral por encima de los índices generales de construcción. La capacidad insuficiente de instaladores alarga los plazos de los proyectos y aumenta el riesgo de fallo del revestimiento debido a una preparación inadecuada del sustrato.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Revestimientos para Pisos

Por Tipo de Producto:

Dominio del Epoxi Anclado en la Adhesión al HormigónLas resinas epoxi generaron el 50,15% de los ingresos de 2025 y se prevé que se expandan a un 4,71% hasta 2031. Las salas limpias farmacéuticas especifican epoxi sin juntas para cumplir con la FDA 21 CFR §211.56 sobre superficies duras y fácilmente limpiables. Las plantas de procesamiento de alimentos utilizan sistemas similares para satisfacer el USDA FSIS 9 CFR Parte 416 sobre suelos impermeables a la humedad. El poliuretano obtiene una participación en el almacenamiento en frío, donde la resistencia al choque térmico previene el agrietamiento. La demanda de poliaspártico decorativo aumenta en las renovaciones multifamiliares porque la ocupación el mismo día evita las penalizaciones por desplazamiento de inquilinos. Las variantes acrílicas y de metacrilato de metilo siguen siendo nicho para el comercio minorista de uso ligero. El mercado de revestimientos de suelos continúa favoreciendo al epoxi porque ninguna alternativa iguala su relación costo-rendimiento para entornos de carga pesada, preservando el liderazgo del segmento hasta 2031.

El dominio del epoxi en el mercado de revestimientos de suelos también se ve reforzado por la amplia familiaridad de los instaladores, un profundo ecosistema de accesorios y décadas de guías de aplicación publicadas. Innovaciones como los rellenos conductores de nanotubos de carbono y los aditivos antimicrobianos amplían los usos finales abordables por esta química sin aumentar la complejidad para los contratistas. Los formuladores de poliuretano están respondiendo con grados antibacterianos de iones de plata, pero la adopción es más lenta debido a los mayores costos de materias primas. En general, la competencia entre resinas se intensificará en torno a formulaciones de alto valor, aunque el segmento epoxi está bien posicionado para defender su participación del 50% en el mercado de revestimientos de suelos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología:

Los Sistemas Curados con UV Redefinen la Economía de la InstalaciónLos revestimientos curados con UV capturaron una participación del 35,22% en 2025 y crecerán a un 4,82% hasta 2031. El curado instantáneo bajo lámparas LED elimina los costos de energía de los hornos y respalda los objetivos de certificación ISO 14001. Sherwin-Williams documenta una eficiencia de curado del 99%, reduciendo el consumo de energía hasta en un 70% en comparación con los procesos térmicos. Los epoxis base agua se están acelerando en Europa a medida que los impuestos sobre solventes y los límites de compuestos orgánicos volátiles elevan los costos de los sistemas tradicionales de dos componentes. El Teknofloor 7300 de Teknos, que emite solo 25 g/L de compuestos orgánicos volátiles, demuestra que las opciones base agua pueden rivalizar con la resistencia a la abrasión de los sistemas base solvente. Los revestimientos en polvo se limitan a paneles metálicos en centros de datos. El tamaño del mercado de revestimientos de suelos vinculado a las tecnologías curadas con UV y base agua se ampliará a medida que los compradores públicos exijan el cumplimiento de etiquetas ecológicas, particularmente en los países nórdicos.

Los gerentes de producción citan dos factores para adoptar el curado UV: la eliminación de paradas prolongadas y la profundidad de curado predecible independientemente de la humedad ambiental. Las líneas de envasado, las salas de llenado y acabado farmacéutico y las plantas de embotellado de alimentos aprovechan esos beneficios para realizar mejoras durante las ventanas de mantenimiento de fin de semana. Los proveedores que combinan sistemas de lámparas con revestimientos capturan ingresos incrementales. A medida que los precios de los LED caen, los talleres más pequeños pueden permitirse unidades UV móviles, ampliando la base de clientes de la industria de revestimientos de suelos.

Por Material de Suelo:

La Participación del 70% del Hormigón Refleja la Escala de la Construcción IndustrialLos sustratos de hormigón representaron el 70,06% de los ingresos de 2025 y están en camino de crecer a un 4,94% hasta 2031. Asia impulsa el tamaño del mercado de revestimientos de suelos vinculado al hormigón; la inversión extranjera directa en manufactura en Asia Pacífico alcanzó USD 226 mil millones en 2024, con la mitad destinada a la construcción de fábricas. Los perfiles del Instituto Internacional de Reparación de Hormigón que van desde CSP 3 hasta CSP 5 dominan las especificaciones de preparación, asegurando el anclaje mecánico. Las pruebas de humedad ASTM F2170 a una profundidad del 40% de la losa son ahora estándar en instalaciones auditadas por la FDA. Los proveedores de equipos de granallado y rectificado con diamante reportan un crecimiento de ventas de dos dígitos porque los contratistas no pueden arriesgarse a la delaminación en proyectos de ejecución rápida.

Los suelos de madera ocupan una menor participación en los interiores comerciales, donde los poliuretanos curados con UV proporcionan resistencia a los arañazos. Los suelos elevados de metal que soportan centros de datos dependen de capas superiores en polvo que disipan la electricidad estática sin emitir compuestos orgánicos volátiles. Los ciclos de mantenimiento difieren: el hormigón sellado en almacenes puede durar de 7 a 10 años, mientras que los acabados decorativos de madera a menudo requieren retoques cada 3 a 5 años. A medida que la asignación de capital favorece las superestructuras de hormigón, los proveedores de revestimientos orientan su investigación y desarrollo hacia mejoras de puente de grietas, conductoras y antimicrobianas específicamente para este sustrato.

Por Industria de Uso Final:

Los Sectores Industrial e Institucional Lideran con una Participación del 42%Las instalaciones industriales e institucionales representaron el 42,12% de los ingresos en 2025 y crecerán a un 4,63% hasta 2031. Las gigafábricas de baterías para vehículos eléctricos, las fábricas de semiconductores y las plantas farmacéuticas exigen suelos especializados que disipen la electricidad estática, resistan los solventes y sean resistentes al crecimiento microbiano, elevando el valor promedio del sistema de revestimiento por encima del de los entornos comerciales. Los operadores de atención médica adoptan epoxi con bases cóncavas para satisfacer las directrices del Instituto Nacional de Salud sobre superficies sin juntas y sanitizables. Los suelos de grado sala limpia siguen siendo un requisito en las organizaciones de fabricación por contrato que sirven a las cadenas de suministro farmacéutico globales.

El comercio minorista y la hostelería comercial enfatizan la estética y la rápida reincorporación al servicio, favoreciendo las químicas poliaspárticas y acrílicas. La demanda residencial se concentra en las conversiones multifamiliares de América del Norte y Europa respaldadas por incentivos federales o municipales. La escasez de mano de obra en América del Norte puede ralentizar las tasas de instalación, pero también eleva los márgenes para los aplicadores certificados. En general, los proyectos industriales e institucionales seguirán siendo el ancla del mercado de revestimientos de suelos porque los costos de cumplimiento normativo desincentivan la sustitución por materiales de menor precio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Mercado de Revestimientos para Pisos en APAC

Asia Pacífico generó el 38,27% de los ingresos globales en 2025 y se prevé que crezca a una tasa del 4,78% hasta 2031. La ASEAN atrajo 226 mil millones de USD en inversión extranjera directa en 2024, con la mitad destinada a instalaciones de fabricación que requieren pisos de grado industrial. China, India, Japón y Corea del Sur siguen siendo los principales contribuyentes, mientras que Indonesia, Malasia, Tailandia y Vietnam emergen como centros de la cadena de suministro de baterías que aplican las normas IEC 61340-5-1. La capacidad de los centros de datos en la subregión aumentó de 800 MW en 2019 a 1.700 MW en 2023, impulsando la demanda de sistemas de suelo elevado terminados con revestimientos en polvo o curados por UV. Los incentivos gubernamentales para la producción local de resinas están atrayendo a formuladores multinacionales que construyen plantas en zonas de procesamiento para exportación, garantizando la proximidad a los usuarios finales.

Mercado de Revestimientos para Pisos en América del Norte

La demanda en América del Norte está impulsada por nuevas instalaciones logísticas y una intensa actividad de renovación de apartamentos. La construcción de almacenes superó la mitad de todos los inicios de obras comerciales en 2023 y continúa superando a oficinas y comercios minoristas. La asignación de 10 mil millones de USD de la Casa Blanca para conversiones de reutilización adaptativa añade una cartera de proyectos que valora los productos de curado rápido y bajo olor. Sin embargo, el déficit de mano de obra calificada alarga los plazos de los proyectos y aumenta la prima pagada a los equipos de instalación de pisos sindicalizados. Canadá refleja las tendencias de Estados Unidos, con un impulso adicional hacia sustratos de concreto de bajo carbono que requieren imprimaciones compatibles a base de agua o cementosas.

Mercado de Revestimientos para Pisos en Europa

Europa experimenta un cambio tecnológico a medida que se endurecen los límites de COV. Suecia eliminó su exención para revestimientos ricos en solventes, Dinamarca aplica un impuesto sobre solventes y la Directiva Decopaint de la UE impone límites de 500 g/L a los sistemas de dos componentes. Las licitaciones públicas favorecen cada vez más los productos certificados con el Cisne Nórdico que emiten menos de 30 g/L de COV. Alemania, Francia e Italia promueven líneas de producción energéticamente eficientes; en consecuencia, la adopción del curado por UV se acelera en plantas automotrices y fábricas de embalaje. Las construcciones de centros de datos en Europa del Este añaden oportunidades de suelos elevados conductivos, pero la migración laboral hacia Europa Occidental limita la capacidad local de instaladores.

Mercado de Revestimientos para Pisos en Oriente Medio, África y América Latina

Oriente Medio y África ganan impulso gracias a los programas de infraestructura soberana. La Visión 2030 de Arabia Saudita canaliza capital hacia megaproyectos como NEOM, cuya producción de concreto de 20.000 m³ por día impulsa el consumo de epoxi en grandes volúmenes. El Fondo Monetario Internacional proyecta un crecimiento del PIB de Arabia Saudita del 3,5% en 2025 y del 3,9% en 2026, lo que sustenta una construcción sostenida. Los Emiratos Árabes Unidos, Nigeria y Egipto diversifican su dependencia del petróleo con zonas francas de fabricación que demandan pisos resistentes a productos químicos. El crecimiento de América Latina es más estable; Brasil y México modernizan plantas de procesamiento agroalimentario utilizando epoxis antimicrobianos para cumplir con los regímenes de inspección de exportaciones.

Análisis de la cadena de valor

La cadena de valor de los recubrimientos para pisos comienza con insumos petroquímicos y minerales upstream, incluidos sistemas epoxi/amina, intermedios de poliuretano, monómeros acrílicos, cargas, pigmentos y aditivos antimicrobianos o conductivos. Estos alimentan a productores de resinas y aditivos, fabricantes por encargo y formuladores integrados que mezclan, prueban y califican sistemas de pisos completos (imprimaciones, capas base, capas superiores y morteros de reparación) frente a requisitos de desempeño como resistencia a la abrasión, resistencia química, ESD e higiene.

En la mayoría de los mercados, la distribución fluye a través de distribuidores de productos químicos especializados y canales de recubrimientos hacia contratistas de pisos, contratistas generales y propietarios de instalaciones. Los laboratorios de servicio técnico y la capacitación de aplicadores también influyen en las especificaciones en segmentos como almacenamiento en frío, salas limpias y plantas de baterías para vehículos eléctricos, donde la preparación del sustrato y la compatibilidad del sistema afectan los resultados. Movimientos recientes reflejan cómo los proveedores están reforzando tanto el acceso a insumos como el alcance de canales; por ejemplo, en febrero de 2026, Westlake Epoxy amplió su relación de distribución con Brenntag para cubrir el sur y el oeste de India con su portafolio de soluciones epoxi, y en marzo de 2026 Incorez designó a Ravago Chemicals North America como distribuidor exclusivo para Estados Unidos y Canadá para tecnologías de curado de poliuretano, poliaspártico y epoxi. Aguas abajo, las huellas de producción y servicio se están acercando a los centros de demanda, incluida la asociación de VIP Coatings con CIC Construction Chemicals en abril de 2026 para localizar la producción de poliurea, poliaspártico y recubrimientos híbridos en Arabia Saudita en línea con la Visión 2030, y la extensión de Asian Paints y PPG de su empresa conjunta de recubrimientos industriales 50:50 hasta 2041 para asegurar capacidad de fabricación de recubrimientos industriales y automotrices a largo plazo en India.

Panorama Competitivo

El mercado de Revestimientos de Suelos está fragmentado. Los especialistas regionales ganan participación al ajustarse a los límites locales de compuestos orgánicos volátiles o al integrar aditivos antimicrobianos y conductores adaptados a necesidades regulatorias de nicho. Las estrategias de marketing enfatizan las credenciales de sostenibilidad, como las Declaraciones Ambientales de Producto y las etiquetas ecológicas de terceros. Los proveedores que pueden documentar huellas de carbono de cuna a puerta por debajo de los umbrales de referencia aseguran una puntuación ventajosa en las licitaciones públicas de Escandinavia y Europa Occidental.

Líderes de la Industria de Revestimientos de Suelos

The Sherwin-Williams Company

PPG Industries Inc.

Sika AG

BASF

RPM International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Revestimientos para Pisos Cubiertas en este Informe

- Akzo Nobel N.V.

- Ardex Group

- Arkema (Bostik)

- Asian Paints

- Axalta Coating Systems

- BASF

- Hempel A/S

- Henkel AG & Co. KGaA

- Jotun

- Kansai Nerolac Paints Limited

- LATICRETE International Inc.

- MAPEI S.p.A

- Nippon Paint Holdings Co., Ltd.

- PPG Industries Inc.

- RPM International Inc.

- Sika AG

- Sto SE & Co. KGaA

- Teknos Group

- Tennant Company

- The Sherwin-Williams Company

- Tikkurila

Leer el Análisis de las Empresas del Mercado de Revestimientos para Pisos

Oportunidades de mercado y perspectivas futuras

Las áreas de oportunidad se centran en aplicaciones donde los compradores pagan por garantía de desempeño, retorno más rápido al servicio y documentación para cumplimiento, en lugar del menor costo instalado. Las instalaciones de cadena de frío y alimentos continúan especificando pisos antimicrobianos e impermeables bajo regímenes de auditoría, mientras que la producción de electrónica, semiconductores y baterías para vehículos eléctricos respalda la demanda de sistemas conductivos/ESD y capas superiores resistentes a solventes. Para operaciones 24/7, las químicas de curado UV u otras de curado rápido reducen el tiempo de inactividad y comprimen las ventanas de recambio. En Europa y los países nórdicos, el endurecimiento de los requisitos de VOC y las preferencias por etiquetas ecológicas desplazan las compras hacia sistemas de base acuosa y bajas emisiones, creando espacio para proveedores que puedan ofrecer desempeño de VOC verificado, documentación alineada con EPD y compatibilidad de sistema completo (desde imprimación hasta capa superior) para concreto, el sustrato dominante.

Las inversiones del lado de la oferta también indican un movimiento hacia producción regionalizada y desarrollo de aplicaciones con soporte local que puede acortar los ciclos de calificación. En febrero de 2026, BASF añadió una nueva línea de producción de dispersiones en su planta de Mangalore, India, para aumentar el suministro local para recubrimientos arquitectónicos y químicos de construcción, y en marzo de 2026 BASF inauguró una instalación de producción de dispersiones ampliada en su planta de Durban, Sudáfrica, incluido un laboratorio de aplicaciones moderno para soporte técnico a clientes. Para los proveedores y contratistas de recubrimientos para pisos, estas ampliaciones mejoran el acceso a tecnologías de dispersión utilizadas en formulaciones de menor emisión y respaldan una resolución de problemas más rápida y el desarrollo de aplicaciones en el mercado, particularmente en regiones fragmentadas donde la capacidad de los instaladores y la variabilidad del sustrato pueden determinar los resultados de desempeño.

Desarrollos Recientes de la Industria en el Mercado de Revestimientos para Pisos

- Julio de 2026: BASF amplió su portafolio de aditivos de balance de biomasa para recubrimientos arquitectónicos con nuevos productos, incluidos Dispex AA 4145 MB, Rheovis PU 1333 MB y Rheovis HS 1169 MB. El lanzamiento amplía las herramientas disponibles para formuladores que buscan opciones de materias primas de menor huella en sistemas de recubrimiento utilizados en entornos de construcción y renovación. También respalda las discusiones de especificación donde los compradores solicitan atributos de sostenibilidad trazables junto con métricas de desempeño convencionales.

- Junio de 2026: Premium Service Brands adquirió Wise Coatings, una red de contratistas de recubrimientos para pisos con ubicaciones en 20 estados de EE. UU. El acuerdo acelera la consolidación en el lado de aplicación y servicio del mercado, donde la disponibilidad de instaladores y la calidad de ejecución afectan directamente el desempeño a lo largo del ciclo de vida. Una plataforma más amplia puede estandarizar procesos y aumentar el alcance de marketing para las ofertas residenciales y comerciales ligeras de recubrimientos para pisos.

- Abril de 2026: VIP Coatings y CIC Construction Chemicals anuncian la localización de la producción de poliurea, poliaspártico y recubrimientos híbridos en Arabia Saudita en línea con la Visión 2030. La colaboración posiciona a ambas empresas para acortar los ciclos de calificación y mejorar la confiabilidad del suministro en el mercado de Oriente Medio. Este movimiento subraya el cambio hacia producción regionalizada y servicio cercano al mercado para recubrimientos de desempeño.

Mercado de Revestimientos para Pisos Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para este estudio, el mercado de recubrimientos para pisos abarca sistemas de recubrimiento aplicados en fábrica o en obra utilizados para proteger y dar acabado a pisos sobre sustratos duros, donde el resultado se mide como ingresos por materiales de recubrimiento y componentes de sistema relacionados vendidos para uso en pisos.

Exclusiones de alcance: este dimensionamiento no cuenta pulidos y ceras temporales para pisos, baldosas de alfombra, ni acabados de piso de vinilo en láminas.

Descripción general de la segmentación

- Por Tipo de Producto

- Epoxi

- Poliuretano

- Poliaspártico

- Acrílico

- Otros

- Por Tecnología

- Base solvente

- Base agua

- Polvo

- Curado UV

- Por Material de Suelo

- Hormigón

- Madera

- Otros

- Por Industria de Uso Final

- Industrial/Institucional

- Comercial

- Residencial

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Malasia

- Tailandia

- Indonesia

- Vietnam

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Nórdicos

- Turquía

- Rusia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental se utilizó para construir la base de hechos en torno a la actividad de construcción, la producción industrial y las señales de suministro de productos químicos y recubrimientos que influyen en la demanda de recubrimientos para pisos. Consultamos fuentes públicas como la serie de gasto en construcción de la Oficina del Censo de EE. UU., las estadísticas de construcción e industria de Eurostat, los flujos comerciales de UN Comtrade para categorías químicas relevantes, y el USGS y agencias similares para indicadores de minerales y cemento relevantes para las obras de pisos.

Además de esto, revisamos informes anuales y presentaciones de empresas, artículos técnicos y publicaciones revisadas por pares sobre desempeño de resinas y prácticas de aplicación, y actualizaciones de asociaciones del sector y de la construcción que abordan los ciclos de pisos y mantenimiento. En casos seleccionados, se utilizaron suscripciones de pago que respaldan datos financieros de empresas, bases de datos de patentes y datos de envíos de importación y exportación a nivel de embarque para verificar la exposición de grandes proveedores, la intensidad de innovación y la direccionalidad comercial. Estas fuentes documentales no son exhaustivas, y se utilizaron muchas referencias públicas adicionales para validar y aclarar suposiciones durante el proceso de investigación.

Entrevistas y encuestas primarias

Los insumos primarios se recopilaron mediante entrevistas con expertos y encuestas estructuradas con participantes de materias primas, formuladores, aplicadores, distribuidores y grandes usuarios finales de los grupos de demanda industrial, comercial y residencial. Pusimos a prueba lo aprendido en la investigación documental, y donde los datos no eran directamente visibles, las suposiciones se corrigieron mediante lógica de precios, tamaños típicos de proyecto, calendario de renovaciones y diferencias en la combinación de aplicaciones entre regiones.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 13% | APAC: 42% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 31% | EMEA: 31% |

| Actores más pequeños: 18% | Gerentes: 56% | América: 27% |

Dimensionamiento y pronóstico del mercado

Se creó una construcción descendente (top-down) reconstruyendo el área de piso direccionable vinculada a nueva construcción y renovación, y luego aplicando tasas de uso de recubrimiento y valor de sistema típico por uso final. Una vez formado el grupo de demanda, los resultados se corroboraron mediante verificaciones ascendentes (bottom-up) selectivas, como la exposición muestreada de ingresos de proveedores a recubrimientos para pisos, verificaciones de canal sobre la combinación de productos y estimaciones de volumen por precio de venta promedio para sistemas comunes.

Los insumos clave que dieron forma al modelo incluyeron el gasto e inicios de construcción no residencial, las adiciones de instalaciones industriales y logísticas, los ciclos de renovación y mantenimiento para pisos de concreto, la división entre tecnologías de base acuosa y base solvente, y los cambios a nivel de resina entre sistemas epoxi, poliuretano, poliaspártico, acrílico y cementicio. Las suposiciones de precios se manejaron utilizando rangos por región y por tipo de sistema, y luego se normalizaron a USD utilizando la conversión del año indicado para mantener la consistencia. Para el pronóstico, se utilizó análisis de escenarios para que los ciclos de construcción a corto plazo, los cambios en el gasto de capital industrial y los efectos de sustitución tecnológica pudieran reflejarse sin sobreajustar el histórico, y se utilizó retroalimentación de expertos para mantener realistas las trayectorias de las variables.

Cuando aparecieron brechas en las verificaciones del lado de la oferta, se aplicaron ratios de cobertura basados en la estructura del canal y la proporción de suministro organizado frente a mezclas locales, y luego se revisaron nuevamente durante las llamadas primarias antes de finalizar los totales.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante triangulación entre indicadores de demanda, señales comerciales y verificaciones de exposición de proveedores, seguido de pruebas de varianza a nivel de región y sistema de producto. Cuando el modelo produjo saltos inusuales, se revisaron nuevamente los factores impulsores, y se activaron llamadas de seguimiento para confirmar si el cambio era real o causado por un desajuste de insumos.

Antes de la aprobación final, el trabajo pasa por revisiones internas de múltiples etapas para que las definiciones, el manejo de divisas y las suposiciones se mantengan consistentes a lo largo de la serie temporal. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como desaceleraciones importantes de la construcción, movimientos abruptos de precios de materias primas o cambios tecnológicos impulsados por regulación. Justo antes de la entrega, un analista realiza una revisión final de los insumos clave para garantizar que los clientes reciban la vista más actualizada.

Tamaño del mercado de recubrimientos para pisos de Mordor Intelligence comparado con otras estimaciones publicadas

Las cifras publicadas para recubrimientos para pisos a menudo no coinciden porque el alcance de producto incluido, el indicador de demanda utilizado y la forma en que los precios se normalizan a USD no son consistentes entre estudios. Las diferencias también surgen cuando un estudio se apoya fuertemente en un conjunto reducido de proveedores, mientras que otro asume una cobertura más amplia sin mostrar el puente hacia la demanda de uso final.

La brecha principal proviene de lo que se cuenta como sistema de recubrimiento para pisos, donde Mordor Intelligence incluye sistemas de recubrimiento para pisos a base de resina y cementicios en pisos industriales, comerciales y residenciales, pero excluye pulidos temporales y acabados de piso que no son recubrimientos, lo que puede cambiar materialmente el total. Otras brechas suelen provenir de cómo se tratan los ciclos de renovación, si los cambios tecnológicos (como las ganancias de participación de base acuosa) se valoran con incrementos realistas, y si la estimación se mantiene actualizada cuando las condiciones de construcción cambian rápidamente.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 11,47 mil millones de USD (2026) | |

| Consultoría Global A | 3,65 mil millones de USD (2025) | Utiliza un conjunto de valor más estrecho que parece centrarse en recubrimientos de resina seleccionados y ventas de fabricantes reportadas, lo que puede omitir sistemas cementicios y componentes de sistema instalados, y puede subestimar la demanda donde la mezcla local y los canales de contratistas son significativos. |

| Editorial Comercial B | 3,29 mil millones de USD (2024) | Se basa en un año base diferente y una trayectoria de crecimiento más rápida, y no siempre queda claro cómo se manejan el calendario de renovaciones, los niveles de precios regionales y los puntos de conversión de divisas, lo que desplaza el tamaño actual incluso antes de que comience el pronóstico. |

Al leer la tabla en conjunto, la dispersión se explica principalmente por las decisiones de alcance y el indicador de demanda utilizado para traducir la actividad de construcción en ingresos por recubrimientos. Al vincular la estimación a los indicadores observables de construcción y renovación de pisos, y luego someterla a pruebas de esfuerzo con verificaciones de precios y exposición de proveedores, la cifra final se mantiene trazable a pasos claros que pueden repetirse año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de revestimientos de suelos?

El tamaño del mercado de revestimientos de suelos está valorado en USD 11,47 mil millones en 2026.

¿A qué velocidad se espera que crezca la demanda de revestimientos de suelos?

Se proyecta que los ingresos alcancen USD 14,31 mil millones en 2031, lo que refleja una CAGR del 4,52% durante el período de pronóstico.

¿Qué tipo de producto lidera las ventas globales?

Las resinas epoxi ocupan la posición principal, capturando el 50,15% de los ingresos de 2025 debido a su superior adhesión y resistencia química.

¿Por qué los revestimientos de suelos curados con UV están ganando popularidad?

Se curan instantáneamente bajo lámparas LED, reduciendo el tiempo de inactividad de las plantas y cumpliendo con los estrictos límites de compuestos orgánicos volátiles sin necesidad de hornos, lo que permite una ejecución más rápida de los proyectos.

¿Qué región representa la mayor oportunidad?

Asia Pacífico, que ya genera el 38,27% de los ingresos globales, se beneficia de una fuerte inversión extranjera directa en manufactura y se prevé que se expanda a un 4,78% hasta 2031.

Última actualización de la página el: