Tamaño y Participación del Mercado de Implantes Espinales Flexibles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.51% CAGR |

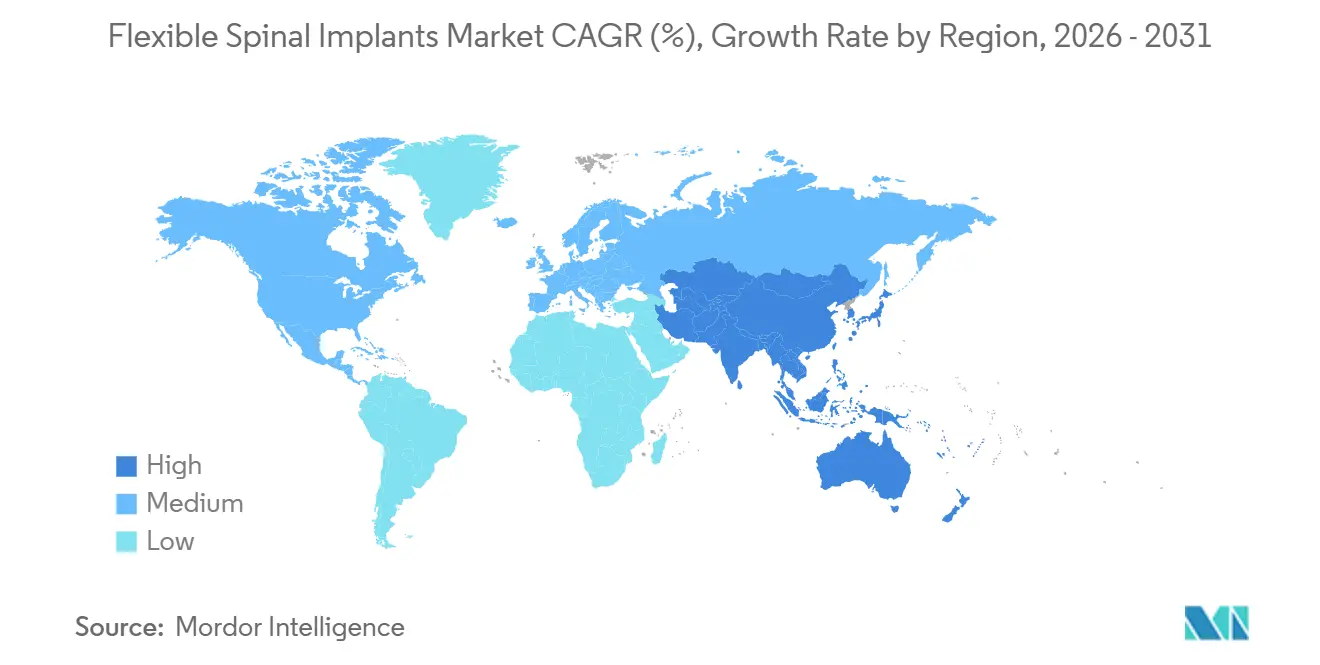

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Implantes Espinales Flexibles por Mordor Intelligence

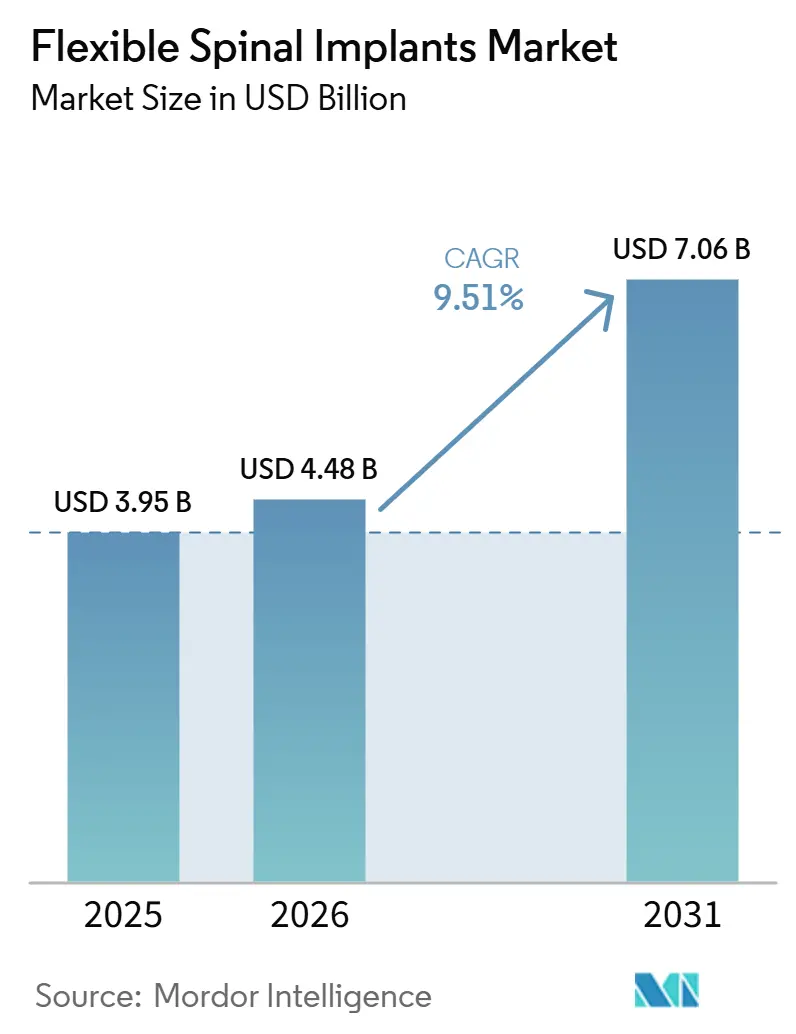

Se proyecta que el tamaño del Mercado de Implantes Espinales Flexibles sea de 3,95 mil millones de USD en 2025, 4,48 mil millones de USD en 2026, y alcance los 7,06 mil millones de USD en 2031, creciendo a una CAGR del 9,51% de 2026 a 2031.

La configuración actual del mercado de implantes espinales flexibles refleja una base de demanda respaldada por el envejecimiento de la población, una carga creciente de afecciones degenerativas de la columna vertebral y un mayor número de pacientes que ahora requieren tratamiento tras años de atención retrasada o incompleta para trastornos musculoesqueléticos. La práctica clínica también está alejándose de la fusión rígida exclusiva y avanzando hacia construcciones que preservan el movimiento, reducen la rigidez y mejoran la recuperación funcional en casos seleccionados, lo que fortalece el argumento a favor de la fijación dinámica y la artroplastia en todo el mercado de implantes espinales flexibles. El posicionamiento competitivo en el mercado de implantes espinales flexibles está siendo moldeado cada vez más por la profundidad del ecosistema en lugar del diseño del implante por sí solo, ya que el software de planificación, la navegación, la robótica y la compatibilidad de los implantes influyen simultáneamente en la elección del cirujano y en la adopción hospitalaria. La reciente reorientación de carteras entre las empresas más grandes ha abierto espacio para proveedores de tamaño mediano que pueden atender a hospitales comunitarios y entornos ambulatorios con flujos de trabajo más simples, mientras que las plataformas tecnológicas premium continúan elevando el umbral de capital para los proveedores de implantes independientes más pequeños. Las oportunidades de crecimiento son más sólidas donde los procedimientos de columna ambulatorios se están expandiendo y donde los hospitales están modernizando su infraestructura quirúrgica, aunque el costo de los procedimientos, los requisitos de evidencia para los nuevos dispositivos de preservación del movimiento y el apoyo desigual de los pagadores aún limitan el ritmo de adopción en varios sistemas de salud.

Conclusiones Clave del Informe

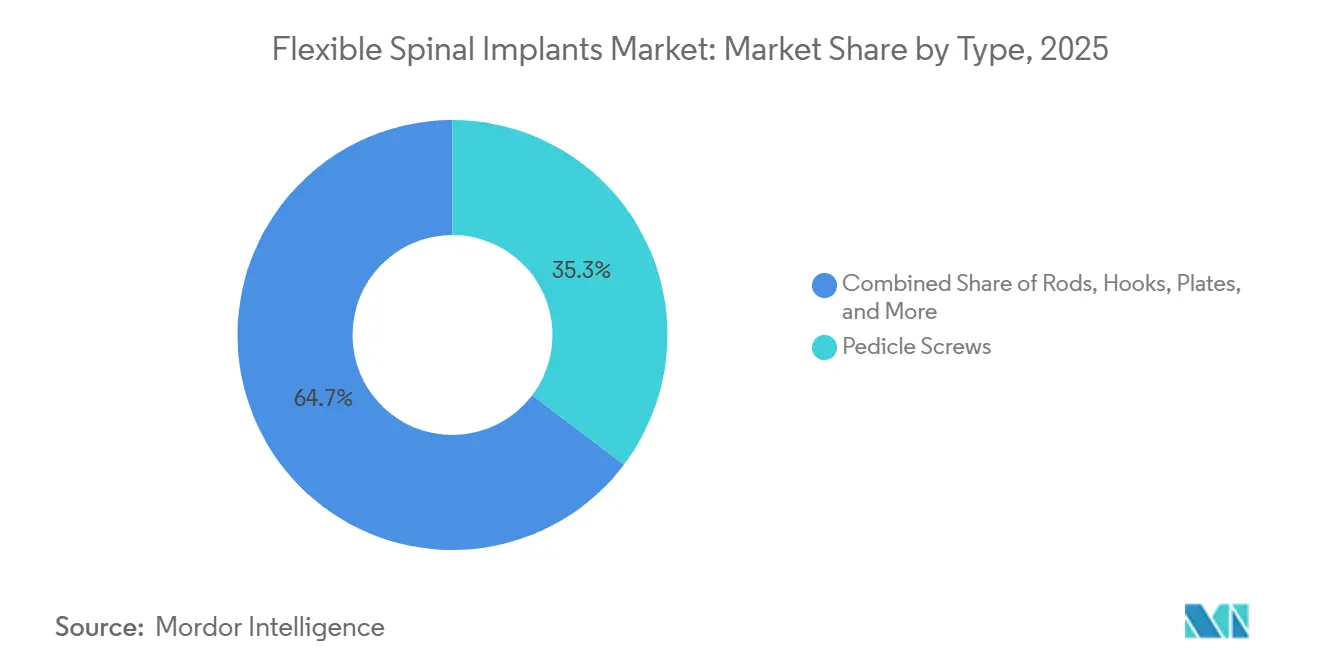

- Por tipo, los tornillos pediculares lideraron con una participación de ingresos del 35,31% en 2025, mientras que se espera que las varillas tengan la CAGR proyectada más alta del 10,38% hasta 2031.

- Por tipo de producto, los dispositivos de estabilización dinámica mantuvieron una participación de ingresos del 45,24% en 2025, mientras que se prevé que los dispositivos de preservación del movimiento se expandan a una CAGR del 10,52% hasta 2031.

- Por material, el titanio representó una participación de ingresos del 56,64% en 2025, mientras que se espera que el PEEK registre la CAGR proyectada más rápida del 11,62% hasta 2031.

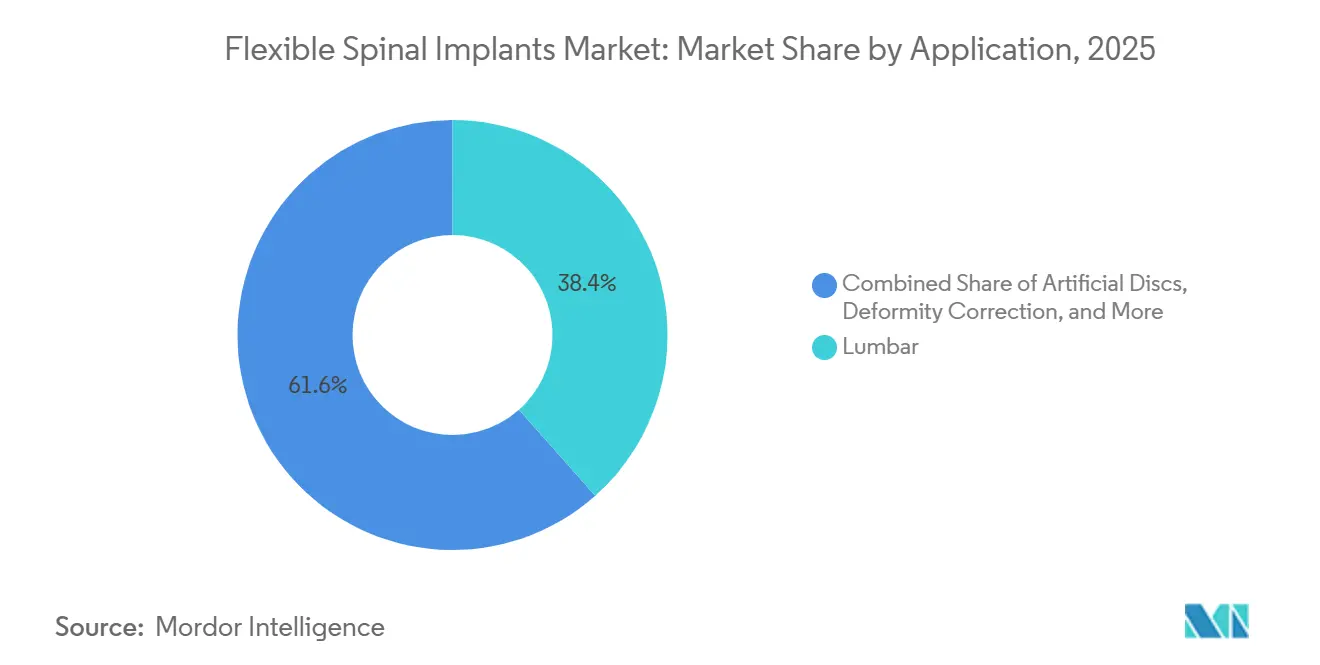

- Por aplicación, los procedimientos lumbares capturaron una participación de ingresos del 38,44% en 2025, mientras que se espera que los discos artificiales avancen a una CAGR del 10,63% hasta 2031.

- Por usuario final, los hospitales dominaron con una participación de ingresos del 52,26% en 2025, mientras que se proyecta que los centros de cirugía ambulatoria crezcan a una CAGR del 10,95% hasta 2031.

- Por geografía, América del Norte mantuvo una participación de ingresos del 41,61% en 2025, mientras que se espera que Asia-Pacífico se expanda a una CAGR del 10,65% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Implantes Espinales Flexibles

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carga de Enfermedades Espinales por Envejecimiento y Acumulación de Revisiones | +2.8% | Global, concentrado en América del Norte, Europa Occidental y Asia Oriental | Largo plazo (≥ 4 años) |

| Cambio Hacia la Preservación del Movimiento | +2.1% | América del Norte y Europa Occidental, con adopción temprana en Asia-Pacífico | Mediano plazo (2-4 años) |

| Mayor Uso en Centros de Cirugía Ambulatoria | +1.5% | América del Norte principalmente, Europa Occidental en segundo lugar | Mediano plazo (2-4 años) |

| Diseño de Implantes Específicos para el Paciente y Planificación con Navegación | +1.0% | América del Norte, Alemania y Australia | Largo plazo (≥ 4 años) |

| Apoyo de Reembolso para la Eficiencia del Procedimiento y la Recuperación | +0.8% | América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Casos Degenerativos y de Deformidad No Atendidos en Mercados Emergentes | +0.7% | China, India, Brasil y países del GCC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Carga de Enfermedades Espinales por Envejecimiento y Acumulación de Procedimientos de Revisión

El mercado de implantes espinales flexibles está siendo respaldado por un aumento sostenido en el número de pacientes mayores que viven con trastornos degenerativos crónicos de la columna vertebral, y esa base de demanda probablemente se mantendrá durante el período de pronóstico. Las cifras de carga en 204 países muestran que las enfermedades musculoesqueléticas están aumentando con el envejecimiento de las poblaciones, lo que fortalece directamente el flujo de procedimientos para los dispositivos utilizados en estabilización, soporte de descompresión y reparación con preservación del movimiento. Una segunda capa de demanda proviene de los casos de revisión, ya que muchos pacientes que recibieron fusión rígida anteriormente están llegando ahora a la etapa en que el estrés en el segmento adyacente y las limitaciones mecánicas a largo plazo requieren una nueva intervención. Ese grupo de revisión es importante porque los procedimientos repetidos a menudo requieren opciones de fijación más matizadas, y esos casos respaldan el uso de mayor valor de los sistemas dinámicos en lugar de una simple repetición de las construcciones rígidas tradicionales. Esto también cambia la combinación de ingresos dentro del mercado de implantes espinales flexibles, porque el crecimiento está siendo moldeado no solo por una base de pacientes más amplia, sino también por una mayor proporción de procedimientos complejos y clínicamente selectivos. El resultado es un mercado donde la demanda se está volviendo más profunda y persistente, incluso cuando el crecimiento de los procedimientos y la presupuestación hospitalaria no avanzan al mismo ritmo.

Cambio de la Fusión Rígida Hacia la Preservación del Movimiento

El mercado de implantes espinales flexibles también se está beneficiando de un claro cambio clínico hacia dispositivos que protegen el movimiento y reducen las desventajas a largo plazo observadas con la fusión rígida en grupos de pacientes seleccionados. La evidencia publicada en 2025 mostró que los sistemas de fijación dinámica produjeron menor rigidez postoperatoria, mejor preservación del rango de movimiento y mejores resultados en los músculos paraespinales que la fusión rígida en la cohorte estudiada, lo que proporciona a los cirujanos una base de evidencia más sólida al decidir entre estrategias de fijación. La literatura de revisión a largo plazo también respaldó tasas más bajas de reoperación en segmentos adyacentes para las técnicas de preservación del movimiento en varias comparaciones de seguimiento, lo que importa porque los pagadores y los proveedores están dando más peso al riesgo de revisión posterior y a la función a largo plazo. A medida que más sistemas de planificación preoperatoria incorporan modelado de alineación y comportamiento dinámico de las construcciones, la discusión con los pacientes se está centrando más en la recuperación funcional que solo en la estabilización a corto plazo, y eso está ayudando al mercado de implantes espinales flexibles a avanzar más hacia las opciones sin fusión. Este cambio sigue siendo selectivo y no reemplaza la fusión en todas las indicaciones, pero está ampliando el camino comercial para la artroplastia y la estabilización dinámica tanto en procedimientos cervicales como lumbares. Con el tiempo, las empresas con carteras completas de preservación del movimiento deberían beneficiarse más que las empresas que siguen centradas únicamente en hardware rígido.

Mayor Uso en Centros de Cirugía Ambulatoria

El mercado de implantes espinales flexibles está siendo reconfigurado por el movimiento constante de los procedimientos de columna hacia los centros de cirugía ambulatoria, especialmente en los Estados Unidos, donde el reembolso y la eficiencia del flujo de trabajo favorecen cada vez más la atención ambulatoria. El CMS amplió el marco para los procedimientos de columna ambulatorios en 2025 al agregar 32 nuevos procedimientos de pago separado, y ese movimiento de política continúa apoyando la migración fuera de los entornos hospitalarios para los casos adecuados[1]Centros de Servicios de Medicare y Medicaid, "Actualización de Pago para Centros de Cirugía Ambulatoria, enero de 2025," CMS, cms.gov. En 2026, la cirugía de columna asistida por robot en un entorno de centro de cirugía ambulatoria también pasó de ser una posibilidad teórica a un ejemplo operativo real, lo que importa porque las barreras tecnológicas son uno de los principales límites para la complejidad de los casos ambulatorios. Los nuevos lanzamientos de centros e instalaciones dedicadas a ortopedia y columna están reforzando esta dirección al agregar capacidad operativa construida en torno al rendimiento especializado y un flujo de procedimientos más estandarizado. Para los proveedores, esto cambia el comportamiento de compra porque los administradores de centros de cirugía ambulatoria son más sensibles al recuento de bandejas, el tiempo de preparación y la simplicidad de los instrumentos que los grandes equipos de adquisición hospitalaria. Eso significa que el mercado de implantes espinales flexibles está recompensando a los proveedores que diseñan para la compatibilidad ambulatoria desde el principio, en lugar de los proveedores que intentan reducir los sistemas hospitalarios después del lanzamiento.

Diseño de Implantes Específicos para el Paciente y Planificación Habilitada por Navegación

El mercado de implantes espinales flexibles está entrando en una etapa en la que el software, la navegación y el diseño específico para el paciente tienen mayor peso estratégico, porque afectan directamente la reproducibilidad, el ajuste del implante y la confianza en el procedimiento. El sistema Stealth AXiS de Medtronic, autorizado por la FDA en febrero de 2026, integró planificación, navegación y robótica en una sola plataforma integrada e introdujo visibilidad de alineación en tiempo real durante la cirugía, lo que hace que la integración del flujo de trabajo sea un factor comercial más importante en el mercado de implantes espinales flexibles. El trabajo clínico en 2025 también mostró resultados de fusión favorables para las jaulas intersomáticas de titanio impresas en 3D específicas para el paciente, con menos del 2% de los pacientes que requirieron reoperación por problemas mecánicos dentro de un año, lo que respalda el uso de implantes personalizados en casos anatómicamente exigentes. Esa evidencia importa porque desplaza la atención hacia arriba, alejándola del implante como elemento independiente y hacia el entorno de planificación que determina qué implante se selecciona y cómo se coloca. A medida que ese cambio continúa, las empresas que controlan la capa de planificación pueden crear una mayor retención de cirujanos y una mejor tracción para las ventas de implantes posteriores. El mercado de implantes espinales flexibles enfrenta, por tanto, un modelo competitivo donde los datos, el flujo de trabajo y la personalización importan cada vez más tanto como la amplitud tradicional del hardware.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Implantes y Procedimientos | -1.2% | Global, más agudo en Asia-Pacífico emergente y América Latina | Largo plazo (≥ 4 años) |

| Carga Regulatoria y de Evidencia Clínica para Dispositivos Novedosos | -0.9% | Global, con impacto concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Curva de Aprendizaje del Cirujano y Sensibilidad a la Técnica | -0.5% | Global, especialmente donde la infraestructura de formación avanzada es limitada | Mediano plazo (2-4 años) |

| Incertidumbre sobre Durabilidad a Largo Plazo y Revisión de Construcciones Sin Fusión | -0.4% | Global, con mayor sensibilidad de los pagadores en América del Norte y Europa Occidental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Implantes y Procedimientos

El mercado de implantes espinales flexibles aún enfrenta una clara barrera de adopción derivada del costo de los procedimientos, especialmente en sistemas de salud donde los implantes premium, las herramientas de navegación y el soporte robótico superan ampliamente los límites presupuestarios para la atención rutinaria de la columna vertebral. Los sistemas avanzados de preservación del movimiento ya conllevan altos costos de dispositivos, y el costo total del episodio aumenta aún más cuando se agregan tecnologías habilitadoras intensivas en capital al conjunto del procedimiento. Ese problema de costos importa más en las regiones de crecimiento emergente, porque esos son los mercados que se espera que agreguen nuevos volúmenes de procedimientos, pero también son los lugares donde la sensibilidad al precio es mayor y el apoyo de los pagadores es menos consistente. La presión de costos no se distribuye de manera uniforme en el mercado de implantes espinales flexibles, porque las regiones maduras pueden absorber precios premium más fácilmente, mientras que muchos sistemas de más rápido crecimiento aún dependen de vías de fijación convencionales de menor costo. Esto crea una tensión estructural donde las empresas necesitan crecimiento global pero no pueden asumir que la economía de los productos premium se transferirá sin problemas fuera de los entornos de reembolso establecidos. Los proveedores con líneas de productos modulares, arquitectura de precios flexible y un camino práctico hacia entornos de atención de menor costo están, por tanto, mejor posicionados que los proveedores que dependen únicamente de paquetes tecnológicos de alto precio de venta promedio.

Carga Regulatoria y de Evidencia Clínica para Dispositivos Novedosos de Preservación del Movimiento

El mercado de implantes espinales flexibles también sigue estando limitado por el largo camino regulatorio y de evidencia requerido para los dispositivos novedosos de preservación del movimiento, ya que estos productos reciben mayor escrutinio que las actualizaciones incrementales de los sistemas de fijación existentes. En los Estados Unidos, el camino de Medtronic desde la Designación de Dispositivo Innovador para INFUSE en 2024 hasta la aprobación de la FDA en febrero de 2026 muestra que existen rutas aceleradas, pero que aún dependen de una sólida justificación clínica y evidencia de ensayos bien respaldada[2]Medtronic, "Medtronic Anuncia la Aprobación de la FDA del Injerto Óseo Infuse para Procedimientos de Columna TLIF," Noticias de Medtronic, medtronic.com. En Europa, el entorno de dispositivos más exigente para los implantes de Clase III extiende el trabajo de certificación, aumenta los requisitos de seguimiento clínico y añade costos para los fabricantes que desean escalar tecnologías flexibles o sin fusión en múltiples mercados. Esto importa porque una empresa puede autorizar un producto en una región y aún así enfrentar una larga espera antes de que se abra el acceso comercial completo en otro lugar, lo que retrasa la captación de ingresos durante el período en que el producto es todavía nuevo y estratégicamente importante. La carga de evidencia también afecta más agudamente a las empresas más pequeñas, porque generalmente tienen bases de datos clínicas más limitadas y menos capacidad para financiar programas de aprobación en múltiples mercados. Como resultado, el mercado de implantes espinales flexibles a menudo favorece a los proveedores más grandes que pueden absorber largos ciclos de aprobación mientras mantienen el compromiso con los cirujanos y la generación de datos poscomercialización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Tornillos Pediculares Anclan el Volumen, las Varillas Lideran el Crecimiento

Los tornillos pediculares mantuvieron la posición más grande en el mercado de implantes espinales flexibles por tipo con una participación de ingresos del 35,31% en 2025, lo que refleja su papel central en las vías de fijación lumbar, torácica y cervical donde la instrumentación posterior sigue siendo la base de la estabilidad quirúrgica. Su liderazgo está vinculado a la versatilidad clínica, porque la misma plataforma de tornillos puede usarse con construcciones rígidas o dinámicas y puede soportar una amplia gama de procedimientos de deformidad, degenerativos y traumáticos. Esa amplitud mantiene a los tornillos pediculares profundamente integrados en el flujo de trabajo del cirujano y en la estrategia de inventario hospitalario, lo que los hace más difíciles de desplazar que las categorías de dispositivos más especializadas. La misma carga de enfermedades relacionada con el envejecimiento que está aumentando los volúmenes generales de procedimientos también refuerza la demanda de estos sistemas, ya que la fijación posterior a menudo sigue siendo necesaria incluso cuando la filosofía de tratamiento más amplia se orienta hacia la preservación del movimiento. En la práctica, los tornillos pediculares se benefician de ser tanto clínicamente fundamentales como comercialmente adaptables, lo que explica por qué este segmento sigue siendo el ancla de escala dentro del mercado de implantes espinales flexibles.

Se proyecta que las varillas registren la expansión más rápida a nivel de tipo con una CAGR del 10,38% hasta 2031, lo que refleja la innovación en materiales y un movimiento más amplio hacia sistemas de distribución de carga que reducen la rigidez excesiva del segmento. Gran parte de este crecimiento está vinculado a la sustitución de configuraciones de varillas convencionales por diseños de PEEK y titanio-PEEK híbrido que buscan mejorar la biomecánica alrededor de los niveles adyacentes. El mercado de implantes espinales flexibles también está viendo el uso continuo de ganchos en casos seleccionados de deformidad pediátrica y torácica donde la anatomía o la estrategia de construcción limita la colocación de tornillos. Las placas siguen siendo importantes en la fijación cervical anterior, mientras que las jaulas en los procedimientos ALIF, TLIF y PLIF continúan evolucionando a través de formatos de titanio poroso y materiales híbridos que mejoran la osteointegración y la compatibilidad con las imágenes. El software Spine Guidance 5 de Stryker con Copilot añade otra capa a este segmento, porque el soporte de trayectoria de tornillos asistido por inteligencia artificial reduce la variabilidad de colocación y fortalece el valor de los flujos de trabajo de fijación compatibles en lugar de solo el implante en sí. En conjunto, estos cambios muestran que la combinación de tipos en el mercado de implantes espinales flexibles está cambiando menos por el reemplazo de los tornillos pediculares y más por una integración más inteligente del hardware que los rodea.

Por Tipo de Producto: La Estabilización Dinámica Escala, la Preservación del Movimiento se Acelera

Los dispositivos de estabilización dinámica mantuvieron el 45,24% del tamaño del mercado de implantes espinales flexibles en 2025, lo que muestra que la mayor base de ingresos sigue estando en sistemas diseñados para estabilizar la columna vertebral sin imponer la restricción total del movimiento asociada con la fusión rígida. Estos dispositivos han construido una posición clínica establecida en la estenosis lumbar y la enfermedad degenerativa temprana, donde los cirujanos a menudo buscan un camino intermedio entre la atención conservadora y la artrodesis completa. Su fortaleza comercial también proviene de la familiaridad con el procedimiento, porque los sistemas dinámicos han formado parte de la toma de decisiones de los cirujanos durante más tiempo que algunas de las vías de artroplastia más nuevas. América del Norte y Europa Occidental siguen siendo los entornos más maduros para esta categoría de productos, mientras que la adopción en varias regiones más nuevas sigue estando condicionada por el acceso a la formación y el diseño del reembolso local. Esa madurez le da a la estabilización dinámica una base estable dentro del mercado de implantes espinales flexibles incluso cuando las tecnologías más nuevas de preservación del movimiento atraen una mayor parte de la atención futura.

Se proyecta que los dispositivos de preservación del movimiento se expandan a una CAGR del 10,52% hasta 2031, convirtiéndolos en la categoría de productos de más rápido crecimiento a medida que la evidencia continúa respaldando una mejor función y menor estrés en el segmento adyacente en pacientes apropiadamente seleccionados. La literatura comparativa en 2025 encontró que los procedimientos cervicales y lumbares de preservación del movimiento a menudo ofrecían mejores resultados en el rango de movimiento y patrones de reoperación más favorables que la fusión convencional, lo que respalda una mayor confianza de los cirujanos en estos dispositivos. El mercado de implantes espinales flexibles está, por tanto, avanzando hacia una combinación de productos donde los sistemas sin fusión ya no se encuentran en el margen de la adopción, sino que cada vez más dan forma a la estrategia competitiva central. Otras categorías como los implantes interespinosos y los sistemas de reemplazo de facetas aún tienen un papel más limitado, especialmente donde la simplicidad, la velocidad y la idoneidad ambulatoria importan más que la amplitud completa de la plataforma. Con el tiempo, los ganadores de productos en el mercado de implantes espinales flexibles probablemente serán aquellos que combinen sólidos resultados clínicos con facilidad de flujo de trabajo, en lugar de aquellos que dependan únicamente de una posición tecnológica premium.

Por Material: El Titanio Lidera, el Impulso del PEEK Reconfigura la Economía de los Materiales

El titanio representó el 56,64% de la participación del mercado de implantes espinales flexibles en 2025, lo que refleja la larga historia clínica del material, su sólida biocompatibilidad y su continua relevancia en el hardware de fijación y los sistemas intersomáticos. El titanio sigue siendo la opción predeterminada en muchos entornos quirúrgicos porque los cirujanos confían en su comportamiento a largo plazo y los fabricantes pueden adaptarlo tanto a diseños estándar como avanzados. La fabricación aditiva está reforzando ese liderazgo, especialmente a través de jaulas de titanio poroso que buscan mejorar el crecimiento óseo y servir mejor a los casos complejos de revisión o deformidad donde la anatomía no se ajusta a las geometrías convencionales. El mercado de implantes espinales flexibles también se beneficia de la flexibilidad del titanio en el diseño de productos, porque funciona en sistemas de fijación básicos, implantes específicos para el paciente y tecnologías de superficie híbridas. La evidencia publicada en 2025 respaldó aún más esta dirección al mostrar una fusión más temprana para las jaulas de PEEK recubiertas de titanio que para el PEEK sin recubrir en procedimientos lumbares, lo que destaca cómo las características de rendimiento basadas en titanio continúan influyendo en la elección del material incluso más allá de los implantes totalmente metálicos.

Se prevé que el PEEK crezca a una CAGR del 11,62% hasta 2031, convirtiéndolo en el segmento de material de más rápido crecimiento a medida que los cirujanos otorgan más valor a la radiolucidez y a un módulo elástico más cercano al comportamiento del hueso. La claridad de las imágenes postoperatorias sigue siendo una importante ventaja comercial para el PEEK, porque puede simplificar la evaluación de la fusión y reducir los límites interpretativos que surgen con materiales más opacos. En marzo de 2025, Globus Medical lanzó el Espaciador COHERE ALIF como el primer espaciador intersomático de PEEK poroso para la fusión intersomática lumbar anterior, mostrando cómo los proveedores están abordando directamente la debilidad histórica de osteointegración del material a través de la innovación en superficie y estructura. El acero inoxidable aún mantiene cierta presencia en el trabajo traumatológico de menor complejidad y en entornos sensibles al precio, pero su papel continúa reduciéndose a medida que el titanio y los sistemas de polímeros avanzados ofrecen ventajas clínicas y de flujo de trabajo más sólidas. Un metaanálisis de 2025 no encontró diferencias estadísticamente significativas en las tasas de enfermedad del segmento adyacente entre las varillas de PEEK y titanio después de la fusión lumbar posterior, lo que sugiere que la elección del material en el mercado de implantes espinales flexibles está siendo moldeada cada vez más por las necesidades de imagen y la preferencia quirúrgica en lugar de por una señal clara de superioridad a largo plazo. Esto significa que la competencia de materiales se está convirtiendo menos en el reemplazo de una clase por otra y más en cómo cada material puede ser diseñado para adaptarse a prioridades de procedimiento específicas.

Por Aplicación: El Lumbar Domina, la Demanda de Discos Artificiales Crece

Los procedimientos lumbares capturaron el 38,44% del tamaño del mercado de implantes espinales flexibles en 2025, lo que refleja la gran carga global de la enfermedad degenerativa lumbar y el amplio uso de instrumentación en las vías de tratamiento de descompresión, estabilización, fusión y preservación del movimiento. La columna lumbar sigue siendo el campo de tratamiento más grande porque soporta una gran parte del dolor crónico, la discapacidad y la degeneración estructural en poblaciones envejecidas y en edad laboral, lo que mantiene elevada la necesidad quirúrgica a lo largo del tiempo. También ofrece un conjunto más amplio de abordajes quirúrgicos, incluidos ALIF, TLIF, PLIF, LLIF y corpectomía lateral, lo que brinda a los proveedores más flexibilidad para adaptar la anatomía, el entorno y la estrategia de instrumentación. Los procedimientos cervicales ocupan la siguiente posición importante, respaldados por el aumento de los volúmenes de artroplastia de disco cervical y por una base de evidencia que continúa expandiéndose en torno a la atención sin fusión. Las aplicaciones torácicas siguen siendo más especializadas, pero siguen siendo importantes porque la corrección de deformidades y el tratamiento de traumatismos a menudo implican instrumentación técnicamente exigente con precios de venta promedio más altos que los casos rutinarios.

Se prevé que los discos artificiales se expandan a una CAGR del 10,63% hasta 2031, convirtiéndolos en el área de aplicación de más rápido crecimiento a medida que la confianza de los cirujanos, la evidencia clínica y el apoyo al reembolso continúan mejorando. El mayor impulso ha provenido del reemplazo de disco cervical, donde el modelado publicado a principios de 2026 proyectó un sólido crecimiento de utilización a largo plazo para los procedimientos de un solo nivel en la población de Medicare de los EE. UU. Ese patrón importa para el mercado de implantes espinales flexibles porque normaliza la artroplastia de disco en la atención convencional en lugar de limitarla a centros especializados selectos. La corrección de deformidades y la cirugía de fusión espinal siguen siendo aplicaciones de alto volumen y clínicamente necesarias, pero su crecimiento es más maduro y menos disruptivo para la combinación competitiva. El tratamiento de traumatismos continúa proporcionando una base de procedimientos estable, particularmente donde la carga de accidentes de tráfico y la demanda de atención aguda respaldan necesidades de instrumentación constantes. La dirección más amplia en todas las aplicaciones muestra un cambio gradual pero significativo hacia la atención que preserva la función, lo que beneficia a las empresas que pueden cubrir tanto las vías de procedimiento convencionales como las de preservación del movimiento.

Por Usuario Final: Los Hospitales Siguen Siendo Centrales, los Centros de Cirugía Ambulatoria Amplían el Acceso

Los hospitales mantuvieron una participación de ingresos del 52,26% en el mercado de implantes espinales flexibles en 2025, lo que refleja su continua importancia en los casos complejos de deformidad, revisión, reconstrucción multinivel y traumatismos de alta complejidad que aún requieren un soporte postoperatorio más amplio. Los grandes sistemas hospitalarios y los centros médicos académicos también siguen siendo el punto de entrada principal para las tecnologías recientemente autorizadas, porque tienen la profundidad de personal, la base de capital y la complejidad de casos necesarios para validar los flujos de trabajo avanzados de navegación, robótica e implantes específicos para el paciente. Esto convierte a los hospitales en un canal de referencia estratégico incluso cuando la migración general de casos se está moviendo hacia la atención ambulatoria. El mercado de implantes espinales flexibles aún depende de los hospitales para establecer la credibilidad del procedimiento para las nuevas tecnologías antes de que esas tecnologías se difundan más ampliamente en instalaciones más pequeñas. Ese papel es especialmente importante para las soluciones que combinan implantes con software de planificación o navegación robótica, porque la adopción temprana depende tanto del desarrollo de la formación y los protocolos como del hardware en sí.

Se proyecta que los centros de cirugía ambulatoria crezcan a una CAGR del 10,95% hasta 2031, convirtiéndolos en el canal de usuario final de más rápido crecimiento a medida que el apoyo al reembolso, los flujos de trabajo especializados y los modelos de atención de menor costo continúan fortaleciéndose. La actualización del CMS de 2025 amplió el marco de reembolso ambulatorio, y eso continúa apoyando más procedimientos de columna en el entorno de los centros de cirugía ambulatoria. En 2026, las nuevas aperturas de centros de cirugía ambulatoria dedicados a la ortopedia y la columna mostraron cómo los proveedores están añadiendo capacidad de procedimientos en torno a flujos de trabajo especializados en lugar de líneas de servicio hospitalario más amplias[3]Ascension, "Ascension St. Vincent's y Southeast Orthopedic Specialists Abren un Centro de Cirugía Ambulatoria en St. Augustine," Ascension, ascension.org. La cirugía de columna asistida por robot realizada en un centro de cirugía ambulatoria en 2026 también señala que el techo ambulatorio para la complejidad de los casos está aumentando, lo que ampliará la oportunidad direccionable para los sistemas de implantes preparados para entornos ambulatorios. Las clnicas especializadas en columna siguen siendo un nicho útil en el mercado de implantes espinales flexibles porque su profundidad de consulta y su enfoque en imágenes pueden mejorar la conversión hacia procedimientos electivos de deformidad y preservación del movimiento.

Análisis Geográfico

América del Norte mantuvo el 41,61% de la participación del mercado de implantes espinales flexibles en 2025, lo que le otorga la posición regional líder gracias a una combinación de altos volúmenes de procedimientos, reembolso establecido y una densa concentración de centros avanzados de columna vertebral. Los Estados Unidos representaron la mayor parte de esa base regional porque combinan disponibilidad de cirujanos capacitados, amplio uso de herramientas de navegación y un fuerte cambio hacia la atención ambulatoria de la columna. El mercado de implantes espinales flexibles en América del Norte también se beneficia del impulso regulatorio que apoya la visibilidad de los productos, como lo demuestra la autorización de la FDA del sistema Stealth AXiS de Medtronic en febrero de 2026 y el papel continuo de la región como primer paso de comercialización para muchas plataformas avanzadas. La política del CMS está reforzando esa demanda al ampliar el marco de reembolso ambulatorio de columna, lo que fortalece la tracción de los implantes en los centros de cirugía ambulatoria y otros entornos electivos eficientes. Canadá y México añaden volúmenes más pequeños pero relevantes, con Canadá más limitada por la presupuestación pública y México más respaldada por hospitales privados y turismo médico.

Europa sigue siendo el siguiente pilar regional importante en el mercado de implantes espinales flexibles, respaldada por Alemania, Francia y el Reino Unido, donde el envejecimiento de las poblaciones y la formación establecida de cirujanos mantienen estable la demanda de procedimientos. El entorno de dispositivos más estricto de la región aumenta el umbral de evidencia para los implantes flexibles y de preservación del movimiento, lo que eleva los costos de gestión del ciclo de vida pero también beneficia a las empresas más grandes con conjuntos de datos clínicos más sólidos e infraestructura de cumplimiento. Alemania se destaca porque su estructura de reembolso basada en evidencia apoya la adopción medida de tecnologías sin fusión cuando el respaldo clínico es sólido. Otros países europeos, incluidos España, Italia y los mercados nórdicos, continúan construyendo demanda a través del envejecimiento demográfico y la inversión continua en capacidad quirúrgica asistida por robótica y navegación.

Se proyecta que Asia-Pacífico crezca a una CAGR del 10,65% hasta 2031, convirtiéndola en el segmento regional de más rápido crecimiento en el mercado de implantes espinales flexibles a medida que China e India continúan expandiendo la capacidad de atención terciaria y el acceso a la cirugía de columna. El caso de crecimiento de la región se ve fortalecido por una gran base de población envejecida y por un cambio más amplio hacia infraestructura quirúrgica avanzada en los principales centros urbanos. Los principales centros urbanos de China probablemente seguirán siendo el primer punto de adopción para los procedimientos integrados con navegación y de preservación del movimiento antes de que esos enfoques se difundan en una red hospitalaria más amplia. Japón, Corea del Sur y Australia proporcionan una capa de demanda de alto valor más estable donde ya existen estándares de procedimientos avanzados y apoyo al reembolso, aunque el crecimiento de la adopción es menos dramático que en China o India. Fuera de Asia-Pacífico, los países del GCC continúan desarrollando capacidad hospitalaria terciaria, y América del Sur aún ofrece espacio para una expansión selectiva donde la infraestructura del proveedor y la asequibilidad se alinean con el posicionamiento del producto. En general, el crecimiento regional en el mercado de implantes espinales flexibles probablemente será desigual, con América del Norte marcando el ritmo tecnológico, Europa estableciendo el estándar de evidencia y Asia-Pacífico impulsando la expansión de volumen más fuerte.

Panorama Competitivo

El mercado de implantes espinales flexibles opera con una consolidación moderada, donde la escala importa, pero donde un control total de la demanda sigue siendo limitado por el número de empresas establecidas que compiten en fijación, artroplastia, navegación y adyacencias biológicas. Medtronic y Globus Medical siguen siendo los puntos de referencia competitivos más sólidos en los Estados Unidos, especialmente en los sistemas de fijación vinculados a la navegación y la instrumentación toracolumbar posterior. La venta completada por Stryker de su negocio de implantes espinales en los EE. UU. en abril de 2025 cambió la estructura competitiva al trasladar esos activos a VB Spine y al concentrar más atención en qué empresas pueden ocupar el siguiente nivel por debajo de los líderes más grandes. Ese cambio importa porque crea nuevo espacio en los hospitales comunitarios y los canales orientados a los centros de cirugía ambulatoria, donde la simplicidad del producto y la adecuación al flujo de trabajo pueden importar más que la amplitud de los sistemas de capital instalados. DePuy Synthes, Centinel Spine, B. Braun Melsungen, Orthofix Medical y Highridge Medical continúan ocupando posiciones intermedias importantes a través de la profundidad de la cartera, el alcance geográfico y la capacidad de apoyar diferentes preferencias de los cirujanos en las categorías de procedimientos básicos.

El mercado de implantes espinales flexibles también está viendo una división más marcada entre los actores del ecosistema y los actores exclusivamente de hardware, porque el software de planificación, la navegación y la integración de datos se están volviendo más centrales para el control de cuentas a largo plazo. El lanzamiento en junio de 2025 por parte de Medtronic del sistema espinal CD Horizon ModuLeX dentro del ecosistema AiBLE es un buen ejemplo, ya que vincula la selección de implantes más estrechamente al flujo de trabajo digital y hace que el cambio sea menos atractivo una vez que los cirujanos están formados dentro de ese entorno. Alphatec ha construido una posición diferenciada a través de su enfoque PTP y la continua innovación en procedimientos, incluido el lanzamiento en 2025 de PTP Corpectomy, que fortalece su visibilidad entre los cirujanos que buscan diferenciación del flujo de trabajo en la cirugía de acceso lateral. Su asociación estratégica de enero de 2026 con Theradaptive también muestra cómo las empresas están tratando de extender el valor más allá de los implantes básicos y hacia soluciones regenerativas adyacentes que pueden mejorar la tracción del procedimiento a lo largo del tiempo. Personalized Spine añade otra señal competitiva porque su modelo de planificación e implante específico para el paciente está construido en torno a un ajuste quirúrgico medible y bajas expectativas de reoperación, lo que habla directamente al interés de los proveedores y pagadores en mejores resultados posteriores. Estos ejemplos muestran que la competencia en el mercado de implantes espinales flexibles ahora se extiende a través del diseño clínico, el control del flujo de trabajo, la formación de cirujanos y la demostración del valor económico.

Una gran parte de la oportunidad abierta se encuentra en la preservación del movimiento lumbar, los sistemas de implantes orientados a los centros de cirugía ambulatoria y las soluciones que se adaptan a las realidades de capital de los sistemas de salud emergentes. Los proveedores más pequeños y medianos aún pueden ganar terreno si se construyen en torno a estas brechas en lugar de intentar igualar a los actores de cartera más amplia de frente. El mercado de implantes espinales flexibles, por tanto, recompensa la estrategia selectiva más que la escala genérica, especialmente donde la migración ambulatoria y la cirugía guiada por planificación están cambiando la forma en que se toman las decisiones de compra. Al mismo tiempo, las empresas más grandes aún tienen ventaja en la generación de evidencia, la resistencia regulatoria y la adopción de plataformas integradas, lo que significa que el campo competitivo sigue siendo activo pero no completamente abierto.

Líderes de la Industria de Implantes Espinales Flexibles

Medtronic plc

Globus Medical, Inc.

Stryker Corporation

Orthofix Medical Inc.

Johnson & Johnson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: El Instituto de Aviación de Moscú (MAI) anunció avances en el desarrollo de una nueva generación de implantes espinales flexibles diseñados para preservar la movilidad espinal natural después de la cirugía, mejorando al mismo tiempo la fiabilidad, la vida útil y la biocompatibilidad.

- Enero de 2026: Nivalon Medical Technologies Inc. produjo el primer implante espinal de preservación del movimiento totalmente específico para el paciente del mundo, construido completamente sin metal, utilizando diseño impulsado por inteligencia artificial e impresión 3D cerámica avanzada. El dispositivo innovador combina una arquitectura cerámica de alúmina reforzada con circonia (ZTA) patentada que se comporta como el hueso con un núcleo elastomérico flexible para imitar el movimiento espinal natural, creando una nueva categoría de implante espinal diseñado para adaptarse tanto a la anatomía humana como a la biomecánica natural.

Alcance del Informe Global del Mercado de Implantes Espinales Flexibles

Según el alcance del informe, los implantes espinales flexibles son dispositivos médicos diseñados para proporcionar soporte y estabilización a la columna vertebral al tiempo que permiten un grado de flexibilidad y movimiento. Generalmente se utilizan en procedimientos de fusión espinal, reemplazo de disco o corrección de deformidades para mantener la alineación espinal y promover el movimiento natural, reduciendo el estrés en los segmentos adyacentes. Estos implantes están fabricados con materiales biocompatibles y están diseñados para imitar la flexibilidad natural de la columna vertebral, mejorando así la comodidad del paciente y la movilidad funcional.

El mercado de implantes espinales flexibles está segmentado por tipo en ganchos, varillas, placas, tornillos pediculares, jaulas y otros tipos; por tipo de producto en dispositivos de estabilización dinámica, dispositivos de preservación del movimiento y otros tipos de productos; por material en titanio, PEEK, acero inoxidable y otros materiales; por aplicación en lumbar, cervical, torácica, discos artificiales, corrección de deformidades, cirugía de fusión espinal, tratamiento de traumatismos y otras aplicaciones; por usuario final en hospitales, centros de cirugía ambulatoria, clínicas especializadas en columna y otros usuarios finales; y por geografía en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Ganchos |

| Varillas |

| Placas |

| Tornillos Pediculares |

| Jaulas |

| Otros Tipos |

| Dispositivos de Estabilización Dinámica |

| Dispositivos de Preservación del Movimiento |

| Otros Tipos de Productos |

| Titanio |

| PEEK |

| Acero Inoxidable |

| Otros Materiales |

| Lumbar |

| Cervical |

| Torácica |

| Discos Artificiales |

| Corrección de Deformidades |

| Cirugía de Fusión Espinal |

| Tratamiento de Traumatismos |

| Otras Aplicaciones |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas Especializadas en Columna |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | GCC |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | Ganchos | |

| Varillas | ||

| Placas | ||

| Tornillos Pediculares | ||

| Jaulas | ||

| Otros Tipos | ||

| Por Tipo de Producto | Dispositivos de Estabilización Dinámica | |

| Dispositivos de Preservación del Movimiento | ||

| Otros Tipos de Productos | ||

| Por Material | Titanio | |

| PEEK | ||

| Acero Inoxidable | ||

| Otros Materiales | ||

| Por Aplicación | Lumbar | |

| Cervical | ||

| Torácica | ||

| Discos Artificiales | ||

| Corrección de Deformidades | ||

| Cirugía de Fusión Espinal | ||

| Tratamiento de Traumatismos | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas Especializadas en Columna | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | GCC | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de implantes espinales flexibles en 2026?

El mercado de implantes espinales flexibles está valorado en 4,48 mil millones de USD en 2026 y se proyecta que alcance los 7,06 mil millones de USD en 2031 a una CAGR del 9,51%.

¿Qué categoría de producto lidera los ingresos actualmente?

Los dispositivos de estabilización dinámica lideran los ingresos por producto con una participación del 45,24% en 2025, lo que muestra que la estabilización sin restricción total del movimiento sigue teniendo la mayor base comercial.

¿Qué material está creciendo más rápido para el uso en implantes espinales?

El PEEK es el segmento de material de más rápido crecimiento, con una CAGR del 11,62% hasta 2031, respaldado por las ventajas de radiolucidez e imagen después de la cirugía.

¿Por qué América del Norte sigue siendo la región líder?

América del Norte mantuvo una participación del 41,61% en 2025 debido a mayores volúmenes de procedimientos, mayor apoyo al reembolso y una adopción más rápida de la navegación y la atención ambulatoria de la columna.

¿Qué está impulsando un crecimiento más rápido en Asia-Pacífico?

Se proyecta que Asia-Pacífico crezca a una CAGR del 10,65% hasta 2031, respaldada por la expansión de la capacidad hospitalaria terciaria, el envejecimiento de las poblaciones y un mayor acceso a los procedimientos de columna.

¿Qué canal de usuario final se está expandiendo más rápido?

Los centros de cirugía ambulatoria son el segmento de usuario final de más rápido crecimiento con una CAGR del 10,95% hasta 2031, impulsados por el apoyo al reembolso ambulatorio y la creciente infraestructura especializada.

Última actualización de la página el: