Tamaño y Participación del Mercado de Envases Flexibles para Alimentos Congelados

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 2.45 Millones de toneladas |

| Volumen del Mercado (2031) | 2.86 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.12% CAGR |

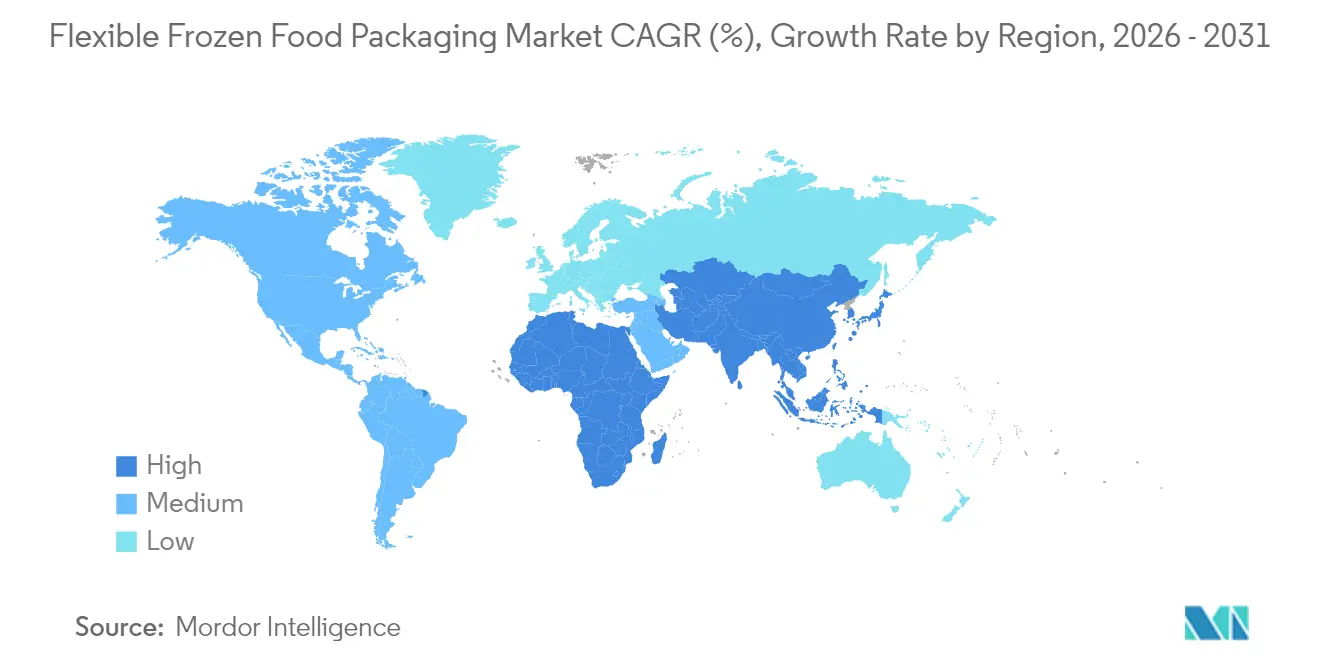

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases Flexibles para Alimentos Congelados por Mordor Intelligence

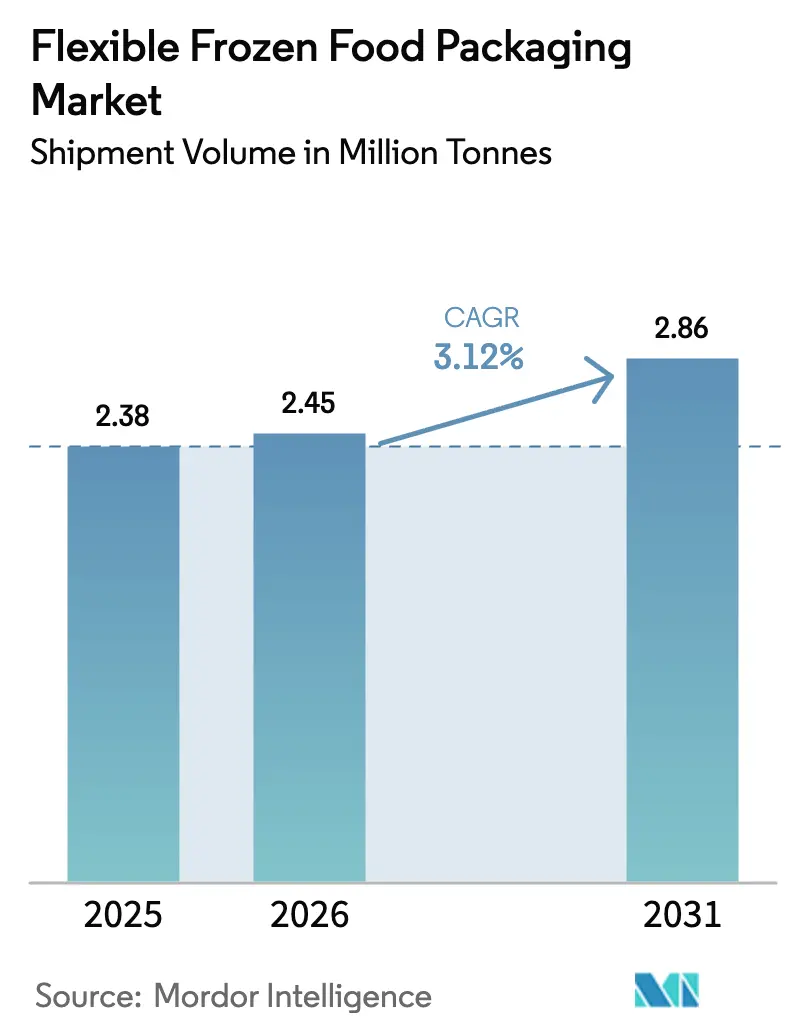

El tamaño del mercado de envases flexibles para alimentos congelados fue valorado en 2,38 millones de toneladas en 2025 y se estima que crecerá desde 2,45 millones de toneladas en 2026 hasta alcanzar 2,86 millones de toneladas en 2031, a una CAGR del 3,12% durante el período de pronóstico (2026-2031). Este ritmo confirma un mercado maduro que aún exige precios premium porque los formatos congelados requieren películas de alta barrera, resistencia térmica hasta –30 °C y una comprobada seguridad en el contacto con alimentos a pesar de las fluctuaciones en el costo de las resinas. El crecimiento está arraigado en la expansión del comercio rápido, la evolución de la infraestructura de cadena de frío y la presión de los minoristas para liberar espacio en el congelador para unidades de mantenimiento de existencias frescas. La consolidación entre los convertidores globales amplifica las capacidades técnicas al tiempo que reduce el número de proveedores basados puramente en volumen. Los vientos regulatorios en contra, como el impuesto europeo al plástico, están simultáneamente eliminando los formatos no conformes y orientando las inversiones hacia soluciones de material único que simplifican el reciclaje posconsumo.

Conclusiones Clave del Informe

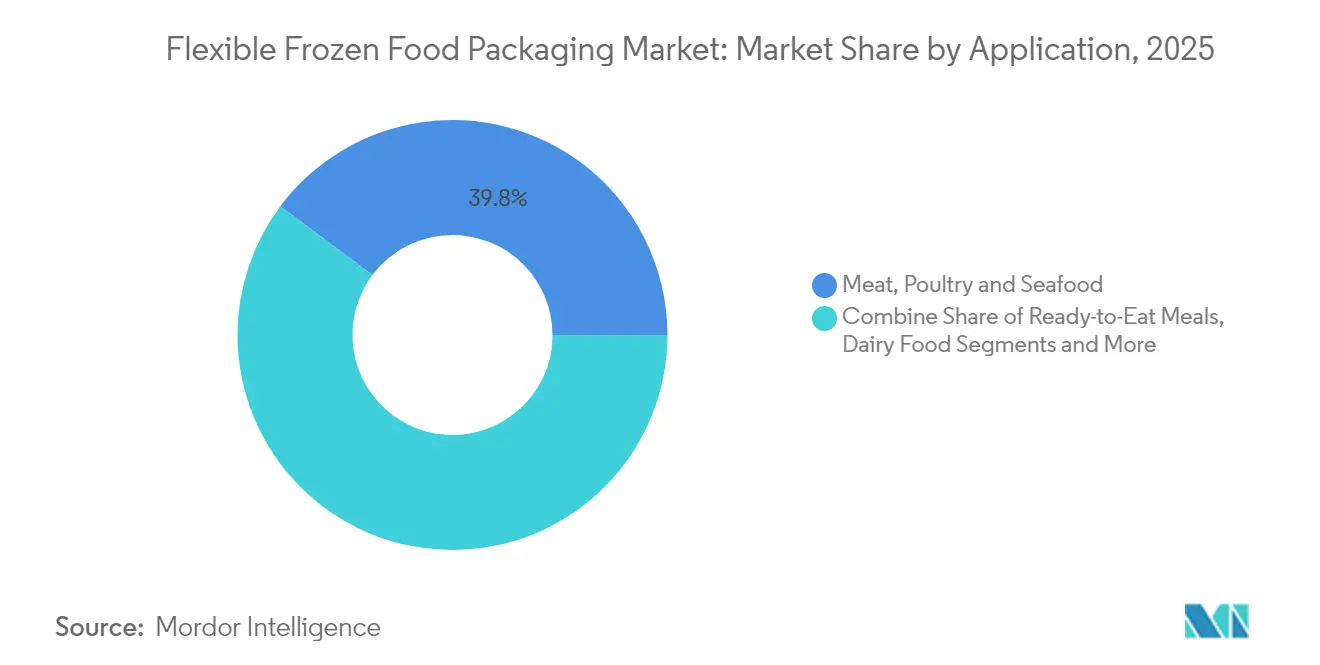

- Por aplicación, la carne, las aves y los mariscos representaron el 39,78% de la participación del mercado de envases flexibles para alimentos congelados en 2025, mientras que se proyecta que las comidas listas para consumir superen a todas las demás aplicaciones con una CAGR del 6,48% hasta 2031.

- Por tipo de envase, las bolsas y bolsitas lideraron con una participación de ingresos del 34,98% en 2025; se prevé que las películas y envolturas se expandan a una sólida CAGR del 6,92% hasta 2031.

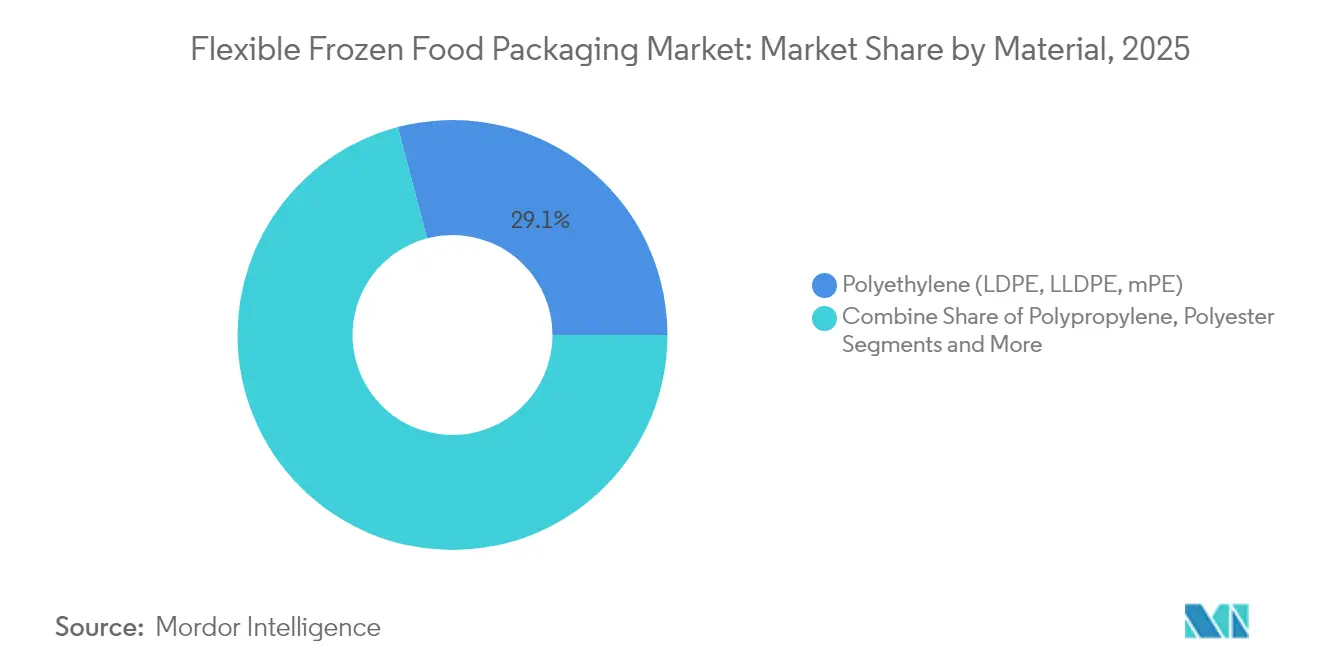

- Por material, el polietileno retuvo el 29,10% del tamaño del mercado de envases flexibles para alimentos congelados en 2025, mientras que el polipropileno está preparado para crecer un 5,52% anualmente hasta 2031.

- Por tecnología, el envasado en atmósfera modificada mantuvo una participación del 28,65% en 2025, pero las bolsitas con ventilación de vapor para microondas avanzan a una CAGR del 6,27% a lo largo del horizonte de pronóstico.

- Por región, América del Norte lideró con el 34,35% de los volúmenes de 2025; Asia-Pacífico está preparada para registrar la CAGR más rápida del 6,46% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Envases Flexibles para Alimentos Congelados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las Primas por Espacio en la Puerta del Congelador en el Comercio Minorista Impulsan la Adopción de Bolsitas Delgadas de Pie en América del Norte | +0.8% | América del Norte, con expansión a la UE | Mediano plazo (2-4 años) |

| La Rápida Expansión de las Redes de Cadena de Frío del Comercio Rápido en la ASEAN Eleva la Demanda de Envases Flexibles Ligeros | +0.9% | Núcleo de la ASEAN, con expansión a Asia-Pacífico en general | Corto plazo (≤ 2 años) |

| El Impuesto al Plástico "Objetivo 55" de la UE Incentiva el Cambio hacia Películas de Alimentos Congelados de Material Único PE/PP | +0.6% | UE como mercado primario, con influencia regulatoria a nivel global | Largo plazo (≥ 4 años) |

| La Preferencia de los Consumidores Nórdicos por Envases Familiares Resellables de Verduras Congeladas Impulsa la Adopción de Bolsitas con Cierre de Cremallera | +0.4% | Países nórdicos, con adopción en Europa Occidental | Mediano plazo (2-4 años) |

| El Auge de los Aperitivos de Mariscos Congelados con Alto Contenido de Proteínas en Japón Impulsa las Bolsas de Retorta de Alta Barrera | +0.5% | Japón como mercado primario, Asia-Pacífico como secundario | Corto plazo (≤ 2 años) |

| La Integración por Parte de los Fabricantes de Equipos Originales de Tapas de Pelado Fácil con Marcado Láser en las Líneas de Platos Principales Congelados Mexicanos Acelera los Formatos Flexibles | +0.3% | México, centros de fabricación de América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las primas por espacio en la puerta del congelador en el comercio minorista impulsan la adopción de bolsitas delgadas de pie en América del Norte

Los operadores de supermercados cobran entre 15 y 25 USD por pie lineal anualmente por la colocación privilegiada en el estante de congelados, por lo que las marcas migran de envases rígidos a bolsitas delgadas que presentan un 40% más de frentes por pie a –18 °C. Los minoristas que reducen los pasillos de congelados para dar cabida a artículos frescos de fácil acceso intensifican el cambio. Conagra Brands vinculó un aumento del 122% en los volúmenes de comidas infantiles a la transición de formato, mientras que los equipos logísticos señalan un ahorro en fletes del 15-20% gracias a una mayor densidad de embalaje por caja.

La rápida expansión de las redes de cadena de frío del comercio rápido en la ASEAN eleva la demanda de envases flexibles ligeros

El Sudeste Asiático invierte más de 2.000 millones de USD al año en activos de cadena de frío que sirven a modelos de entrega de comestibles en 15 minutos. Los envases flexibles pesan entre un 60 y un 70% menos que sus equivalentes rígidos, lo que reduce los costos de última milla y permite a los repartidores en motocicletas transportar surtidos de unidades de mantenimiento de existencias más amplios. Se prevé que el gasto en alimentos envasados de Indonesia alcance los 66.700 millones de USD en 2028, lo que refuerza el potencial de crecimiento en volumen para los envases flexibles. [1]Food Export, "Evaluación del Mercado de Indonesia 2024," foodexport.org

El impuesto al plástico "Objetivo 55" de la UE incentiva el cambio hacia películas de alimentos congelados de material único PE/PP

Un gravamen de 800 EUR por tonelada sobre el plástico no reciclado impulsa la migración hacia diseños de material único que alcanzan una reciclabilidad del 95% frente al 25% de los laminados convencionales. Las películas de PE de Klöckner Pentaplast con un 30% de contenido reciclado funcionan a 120 envases por minuto, lo que demuestra la viabilidad económica a escala de las estructuras conformes. [2]Klöckner Pentaplast, "kp Lanza el Mejor Dúo de su Clase de Películas de Envoltura de Flujo Reciclables con Barrera," kpfilms.com

La preferencia de los consumidores nórdicos por envases familiares resellables de verduras congeladas impulsa la adopción de bolsitas con cierre de cremallera

Los hogares tienen un promedio de 2,3 personas en Escandinavia, pero compran envases de congelados más grandes para reducir las visitas a la tienda. Los cierres de cremallera resellables reducen el desperdicio de alimentos y se alinean con el 79% de los compradores regionales que exigen soluciones reciclables, acelerando un aumento anual del 35% en la demanda de bolsitas con cierre de cremallera.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fallos de Delaminación entre Capas de Polímeros por Debajo de –25 °C en Ciertos Laminados de Base Biológica | -0.7% | Global, grave en regiones de frío extremo | Corto plazo (≤ 2 años) |

| Flujos de Reciclaje en Acera Fragmentados que Limitan la Recuperación de Películas de PE Metalizado en la UE | -0.5% | UE como mercado primario, América del Norte como secundario | Largo plazo (≥ 4 años) |

| Volatilidad en los Precios de las Resinas EVA y PE Metalocénico que Comprimen los Márgenes de los Convertidores | -0.8% | Global, agudo en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Estrictas Normas de Etiquetado de Cumplimiento Halal del CCG que Elevan las Tasas de Reprocesamiento de Bolsitas Impresas | -0.3% | Países del CCG, mercados de mayoría musulmana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fallos de delaminación entre capas de polímeros por debajo de –25 °C en ciertos laminados de base biológica

La hidrólisis del adhesivo de poliuretano se acelera bajo ciclos de congelación profunda, provocando fallos de unión cohesiva en estructuras de base EVA y comprometiendo el rendimiento de barrera. Las capas de unión de menos de 2 µm muestran fractura prematura, lo que obliga a costosas reformulaciones.

Los flujos de reciclaje en acera fragmentados limitan la recuperación de películas de PE metalizado en la UE

Las líneas de clasificación actuales clasifican erróneamente las películas recubiertas de aluminio, elevando las tasas de contaminación por encima del 15% y erosionando el valor de los fardos. Los esquemas de recogida nacionales divergentes reducen aún más la escala para las mejoras mecánicas o químicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los productos proteicos mantienen el liderazgo mientras las comidas listas para consumir se disparan

La carne, las aves y los mariscos retuvieron el 39,78% del volumen de 2025, lo que subraya la dependencia del mercado de envases flexibles para alimentos congelados de los alimentos básicos ricos en proteínas que requieren películas de eliminación de oxígeno y antivaho para la estabilidad del color. La prevención de la oxidación lipídica es fundamental; los sistemas de envasado al vacío y MAP juntos limitan las quemaduras por congelación, extendiendo la vida útil hasta 18 meses. Se prevé que el nicho de las comidas listas para consumir crezca un 6,48% anualmente a medida que los hogares urbanos unipersonales buscan conveniencia de calentar y comer compatible con freidoras de aire y microondas. Muchos proveedores diseñan bolsitas aptas para horno dual que soportan un calentamiento rápido a 220 °C. La gama de pescado congelado de 1,5 años de Ichimasa ilustra los avances técnicos en el control de barrera sin conservantes artificiales.

Una mayor variedad de bocados de yogur congelado, cubos de batido y mezclas de verduras añade tonelaje incremental, pero los productos horneados se han estancado debido a la disponibilidad de panadería fresca. Sin embargo, los postres artesanales premium anclan una base de compradores leales, preservando oportunidades de nicho. En todas estas aplicaciones, el tamaño del mercado de envases flexibles para alimentos congelados solo para carne y mariscos se proyecta que alcance 1,12 millones de toneladas en 2031, ampliando su ventaja sobre otros segmentos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Envase: Las películas escalan mientras las bolsitas defienden el atractivo masivo

Las bolsas y bolsitas generaron el 34,98% de las ventas de 2025, pero las películas y envolturas de calibre fino están creciendo más rápido a una CAGR del 6,92% a medida que los minoristas apuestan por formatos de bloque eficientes en estantería que se apilan. La bolsita de material único de Amcor reduce las emisiones de carbono en un 79% y el uso de agua en un 84%, alineándose con las necesidades de reporte de alcance 3. Las películas de envoltura de flujo reducen el peso en un 75% en comparación con las bandejas con tapa, lo que favorece la economía de los paquetes de comercio electrónico de comestibles. Las películas de tapa con líneas de marcado láser añaden comodidad al consumidor y refuerzan la usabilidad del refrigerador al microondas. La participación del mercado de envases flexibles para alimentos congelados correspondiente a las películas está en camino de superar a las bolsitas en 2030 en América del Norte a medida que las marcas propias migran a envolturas de flujo listas para reciclar.

Por Material: El polipropileno se acelera en la transición a material único

El polietileno aún representó el 29,10% de los volúmenes de 2025, pero la CAGR del 5,52% del polipropileno refleja la presión legislativa para ofrecer envases de polímero único que naveguen por el reciclaje en acera. El PP es un 30% más ligero que el PET, lo que reduce el peso del flete al tiempo que soporta un servicio a –30 °C con una fragilidad mínima. Los híbridos de papel y polímero de Walki ofrecen rigidez y resistencia a las grasas aptas para congelador, aunque su adopción depende de las adaptaciones de línea. Las películas de base biológica de PLA y PHA exigen primas de costo, pero ayudan a las marcas a evitar las restricciones de PFAS que llegarán en 2030. El tamaño del mercado de envases flexibles para alimentos congelados atribuido al polipropileno debería superar las 845.000 toneladas en 2031 a medida que los convertidores reducen las especificaciones de los laminados multicapa de PE o PET.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología: Las características de conveniencia impulsan las bolsitas aptas para microondas

El envasado en atmósfera modificada retuvo una posición del 28,65% gracias a las comprobadas ganancias en vida útil en los sectores de proteínas y panadería. Sin embargo, los formatos de ventilación de vapor para microondas están escalando un 6,27% anualmente porque ofrecen texturas similares a las frescas en tres minutos, evitando que las salsas hiervan gracias a la liberación controlada de presión. El revestimiento 360CRISP de Kraft Heinz demuestra la crocancia desde un estado congelado utilizando una geometría de película a medida. Los envases al vacío aseguran filetes de salmón premium y cortes de carne, protegiendo la integridad de la superficie y reduciendo la pérdida de líquidos. Las bolsas de retorta ahora vienen en estructuras de PE/PE de barrera listas para reciclar que soportan la esterilización de cocción en envase a 121 °C antes de la distribución en congelación profunda.

Análisis Geográfico

América del Norte capturó el 34,35% de los envíos de 2025, respaldada por cadenas de supermercados que limitan los frentes de congelador y, por tanto, recompensan a los adoptantes de bolsitas delgadas. Estados Unidos abraza las afirmaciones premium en torno a la resellabilidad y las ventanas de transparencia, mientras que las tapas pelables con marcado láser de México para platos principales ilustran la innovación de proximidad que alimenta las marcas propias continentales. La volatilidad arancelaria para las importaciones canadienses de PE y PP sigue siendo una variable de costo impredecible, aunque las extensas infraestructuras ferroviarias e intermodales mantienen un flujo eficiente de resinas.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 6,46% hasta 2031, encabezada por la inversión anual de 2.000 millones de USD de la ASEAN en cadena de frío. Yakarta, Manila y Bangkok albergan ahora centros de microfulfillment para comestibles en 15 minutos, impulsando la demanda de bolsitas individuales ligeras. Los aperitivos de mariscos con alto contenido de proteínas de Japón necesitan envases de alta barrera retortables, mientras que el exceso de producción de PE de China comprime los diferenciales de resina, beneficiando a los convertidores pero desafiando a los productores aguas arriba.

Europa mantiene una fuerte presencia a pesar de la infraestructura de reciclaje en acera dispar. El Reglamento de la UE sobre Envases y Residuos de Envases establece un objetivo de contenido reciclado del 30% para 2030, lo que impulsa a las marcas a adoptar películas de material único antes de que entren en vigor las tarifas punitivas. La adopción de bolsitas con cierre de cremallera en los países nórdicos ilustra el liderazgo regional en la reducción del desperdicio de alimentos. Los minoristas del sur de Europa apuestan por las características de recierre de las películas de tapa para compensar los pasillos de congelador más pequeños. El crecimiento de Europa del Este está moderado por la fricción geopolítica, aunque Polonia y los países bálticos ven oportunidades de nicho en las exportaciones de marcas propias a Alemania y Francia.

Panorama Competitivo

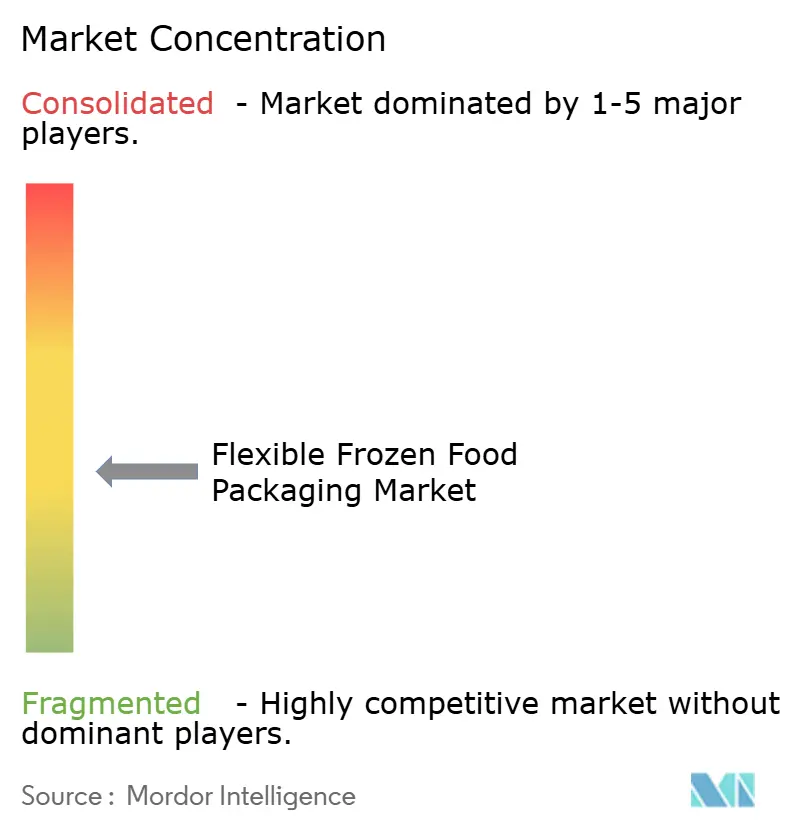

El mercado de envases flexibles para alimentos congelados está moderadamente fragmentado. La adquisición de Berry Global por parte de Amcor por 8.430 millones de USD en acciones forma el mayor convertidor flexible, agrupando 180 millones de USD en investigación y desarrollo anual y más de 1.500 científicos para acelerar el lanzamiento de películas reciclables. El programa de reducción de costos de 100 millones de EUR de Huhtamaki respalda el despliegue de plataformas blueloop listas para reciclar, señalando un giro operativo hacia la protección de márgenes ante la volatilidad de las resinas. ProAmpac, UFlex y Constantia Flexibles invierten en PE y PP de grado barrera, compitiendo por oportunidades de marcas propias que dependen de afirmaciones de sostenibilidad.

La diferenciación tecnológica impulsa el posicionamiento. Los proveedores con marcado láser de fácil apertura patentado, líneas de cremallera integradas y químicas de alta barrera listas para reciclar ganan solicitudes de propuesta de marcas alimentarias multinacionales. Los convertidores de nivel medio se centran en fortalezas específicas de cada región, como la experiencia en etiquetado halal o el huecograbado de alta calidad gráfica para unidades de mantenimiento de existencias de mariscos japoneses. El apetito por fusiones y adquisiciones se mantiene elevado a medida que los convertidores buscan escala para absorber el gasto en cumplimiento de herramientas de Evaluación del Ciclo de Vida y certificación de contenido de material posconsumo.

Líderes de la Industria de Envases Flexibles para Alimentos Congelados

Amcor Plc

Sealed Air Corporation

Mondi Group

Huhtamaki Oyj

ProAmpac Intermediate Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Daybreak posicionó 2025 como el "Año del Sushi Congelado" al lanzar la tecnología Art Lock Freezer.

- Junio de 2025: Amcor cerró su adquisición en acciones de Berry Global.

- Febrero de 2025: La Comisión Europea finalizó las normas que exigen que todos los envases sean reciclables para 2030 con un 30% de contenido reciclado para los plásticos.

- Enero de 2025: UFlex anunció 200 millones de USD para chips de PET y envases asépticos en Egipto para abastecer a Oriente Medio y Europa.

Alcance del Informe Global del Mercado de Envases Flexibles para Alimentos Congelados

Los envases flexibles para alimentos congelados abarcan soluciones ligeras y adaptables, incluidas bolsas, bolsitas, películas y envolturas, diseñadas específicamente para almacenar, proteger y conservar los alimentos congelados. Estos materiales de envasado suelen estar fabricados con plástico, papel y papel de aluminio. El estudio monitorea los parámetros clave del mercado, identifica los factores de crecimiento y destaca a los principales proveedores de la industria, todo lo cual refuerza las estimaciones del mercado y las tasas de crecimiento proyectadas. Además, el estudio evalúa cómo los desarrollos geopolíticos influyen en el mercado, considerando los escenarios prevalentes, los temas clave y los ciclos de demanda relacionados con las aplicaciones.

El mercado de envases flexibles para alimentos congelados está segmentado por aplicación (productos lácteos, comidas listas para consumir, carne, aves y mariscos, frutas y verduras, productos horneados y otras aplicaciones), tipo de envase (bolsas y bolsitas, películas y envolturas, y otros tipos de envase) y geografía (América del Norte (Estados Unidos y Canadá), Europa (Reino Unido, Alemania, Francia, Italia y Resto de Europa), Asia-Pacífico (China, Japón, India y Resto de Asia-Pacífico), América Latina (Brasil, México y Resto de América Latina) y Oriente Medio y África (Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica y Resto de Oriente Medio y África)). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Productos Lácteos |

| Comidas Listas para Consumir |

| Carne, Aves y Mariscos |

| Frutas y Verduras |

| Productos Horneados |

| Otras Aplicaciones |

| Bolsas y Bolsitas |

| Películas y Envolturas |

| Películas de Tapa y Capa Superior |

| Otros Tipos de Envase |

| Polietileno (LDPE, LLDPE, mPE) |

| Polipropileno (CPP, BOPP) |

| Poliéster (BOPET) |

| Papel y Cartón |

| Películas de Base Biológica y Compostables (PLA, PBS, PHA) |

| Envasado al Vacío |

| Envasado en Atmósfera Modificada (MAP) |

| Bolsas de Retorta y Asépticas |

| Bolsitas con Ventilación de Vapor para Microondas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Aplicación | Productos Lácteos | ||

| Comidas Listas para Consumir | |||

| Carne, Aves y Mariscos | |||

| Frutas y Verduras | |||

| Productos Horneados | |||

| Otras Aplicaciones | |||

| Por Tipo de Envase | Bolsas y Bolsitas | ||

| Películas y Envolturas | |||

| Películas de Tapa y Capa Superior | |||

| Otros Tipos de Envase | |||

| Por Material | Polietileno (LDPE, LLDPE, mPE) | ||

| Polipropileno (CPP, BOPP) | |||

| Poliéster (BOPET) | |||

| Papel y Cartón | |||

| Películas de Base Biológica y Compostables (PLA, PBS, PHA) | |||

| Por Tecnología | Envasado al Vacío | ||

| Envasado en Atmósfera Modificada (MAP) | |||

| Bolsas de Retorta y Asépticas | |||

| Bolsitas con Ventilación de Vapor para Microondas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de envases flexibles para alimentos congelados?

El mercado de envases flexibles para alimentos congelados alcanzó 2,45 millones de toneladas en 2026 y se proyecta que llegue a 2,86 millones de toneladas en 2031.

¿Qué región se prevé que crezca más rápido hasta 2031?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 6,46% gracias a las rápidas inversiones en cadena de frío y la adopción del comercio rápido.

¿Por qué las películas de material único están ganando terreno en las aplicaciones de congelados?

Los impuestos al plástico de la UE y las demandas de los minoristas globales de soluciones listas para reciclar están impulsando a los convertidores a pasar de los laminados multicapa a las películas de material único de PE o PP que alcanzan tasas de reciclabilidad superiores al 90%.

¿Qué segmento de aplicación ofrece la mayor oportunidad de crecimiento?

Se espera que las comidas listas para consumir se expandan a una CAGR del 6,48% a medida que se multiplican los formatos de conveniencia de porción individual y preparación en freidora de aire.

¿Cómo influirá la volatilidad en los precios de las resinas en el mercado?

Las fluctuaciones de precios en EVA y PE metalocénico comprimen los márgenes de los convertidores, fomentando la reducción de calibre, la sustitución de materiales y los contratos de aprovisionamiento estratégico para proteger la rentabilidad.

Última actualización de la página el: