Tamaño y Participación del Mercado de Alimentos para Mascotas a Base de Pescado

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

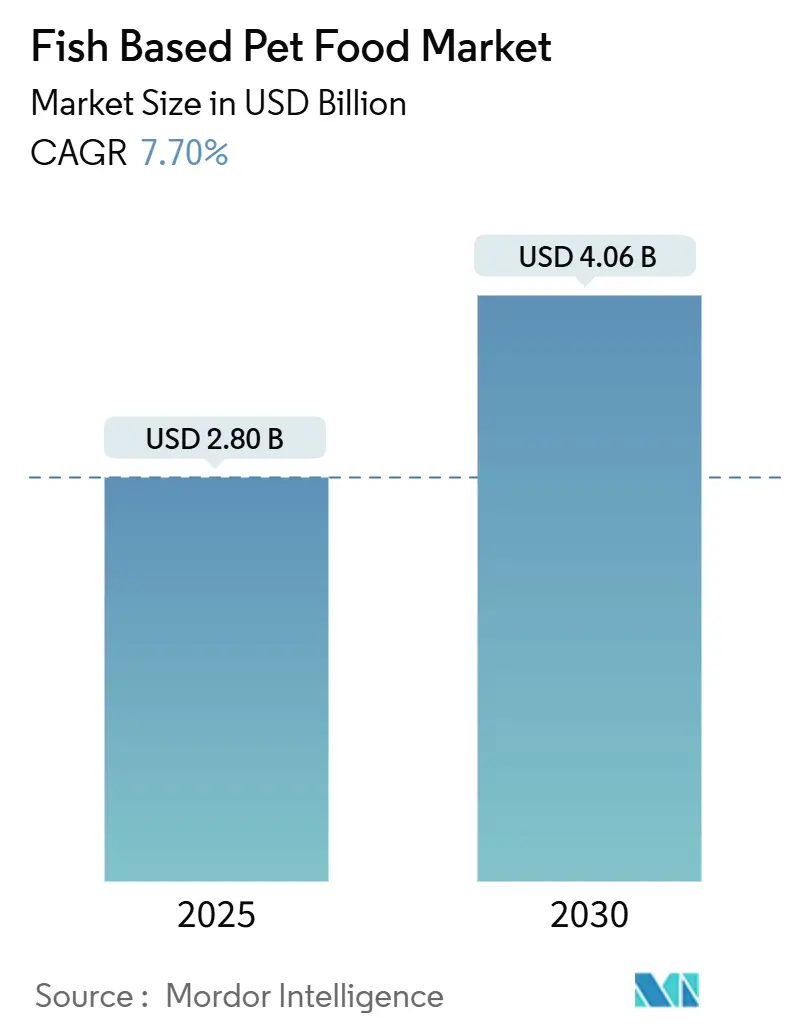

| Tamaño del Mercado (2025) | 2.80 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.06 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.70% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos para Mascotas a Base de Pescado por Mordor Intelligence

El tamaño del mercado de alimentos para mascotas a base de pescado alcanzó los USD 2,8 mil millones en 2025 y, con una CAGR proyectada del 7,7%, se anticipa que avanzará hasta USD 4,06 mil millones para 2030. El impulso en el mercado de alimentos para mascotas a base de pescado proviene del creciente conocimiento sobre los omega-3, la ola de premiumización que vincula la nutrición de las mascotas con estándares de calidad humana, y las mejores tecnologías de procesamiento de proteínas marinas. El salmón continúa siendo la base de muchas formulaciones, aunque la adopción de sardinas y arenques crece más rápidamente por sus ventajas en sostenibilidad y costo. Los canales en línea aceleran el descubrimiento de unidades de mantenimiento de existencias (SKU) premium, mientras que la tecnología liofilizada amplía la vida útil sin conservantes. La disparidad de crecimiento regional subraya un cambio fundamental en los patrones globales de consumo de alimentos para mascotas, con los mercados emergentes priorizando formulaciones orientadas a la salud sobre las ofertas tradicionales. Junto con el crecimiento, las empresas gestionan la volatilidad del suministro en la pesquería de anchoa de Perú y el endurecimiento de los límites de aminas biogénicas en China y Europa. La industria enfrenta un punto de inflexión crítico donde las prácticas de abastecimiento sostenible y la innovación tecnológica en el procesamiento de proteínas de pescado determinarán las posiciones de liderazgo en el mercado a largo plazo.

Conclusiones Clave del Informe

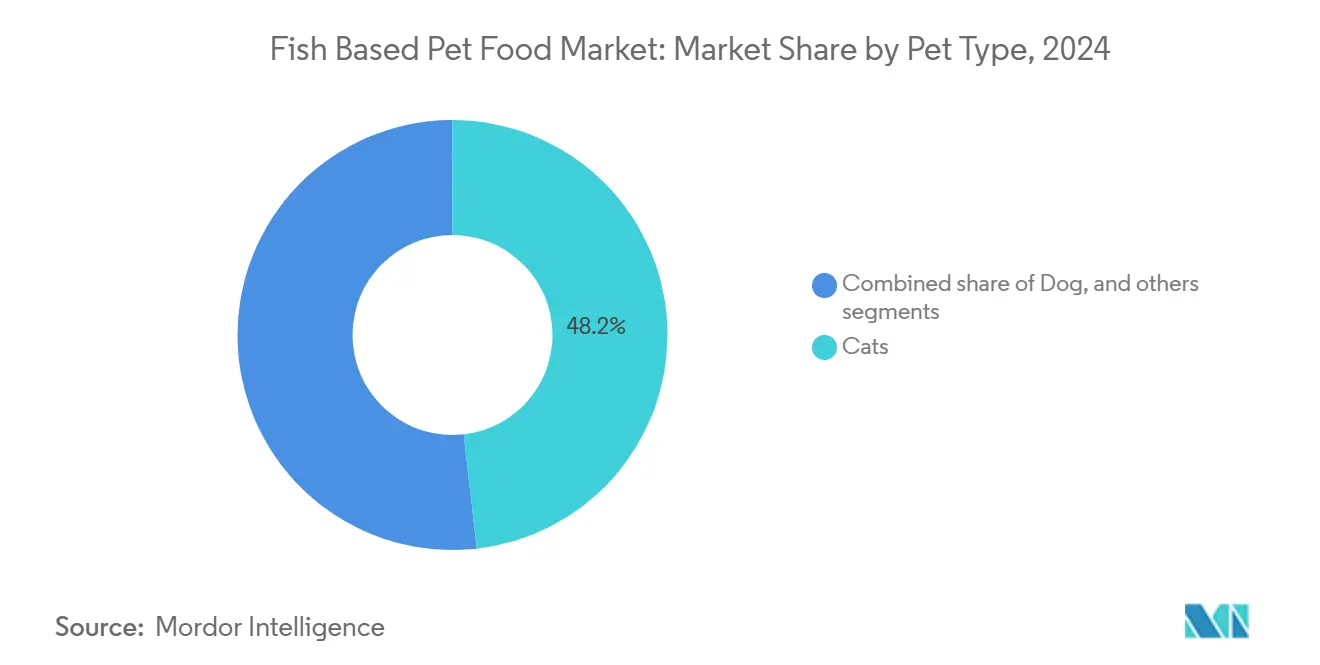

- Por tipo de mascota, los gatos representaron el 48,2% de la participación del mercado de alimentos para mascotas a base de pescado en 2024, mientras que se proyecta que el segmento felino crecerá a una CAGR del 8,5% hasta 2030.

- Por forma del producto, los artículos húmedos/enlatados lideraron con una participación de ingresos del 42,3% en 2024, y se prevé que los productos refrigerados/frescos registren una CAGR del 20,2% entre 2025 y 2030.

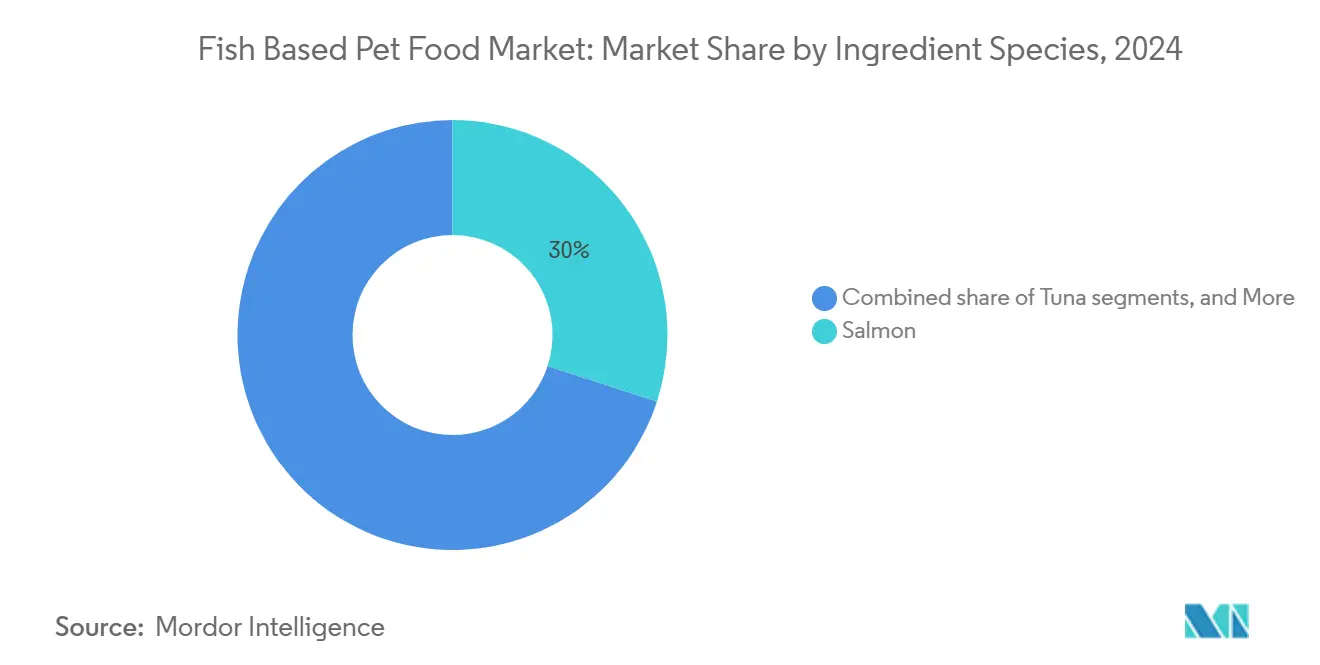

- Por especie de ingrediente, el salmón representó el 30% del tamaño del mercado de alimentos para mascotas a base de pescado en 2024, mientras que las sardinas y los arenques están posicionados para una CAGR del 10,3% en el mismo horizonte.

- Por canal de distribución, el comercio en línea/electrónico capturó el 43,2% de la participación del tamaño del mercado en 2024 y se proyecta que registre una CAGR del 12,4% hasta 2030.

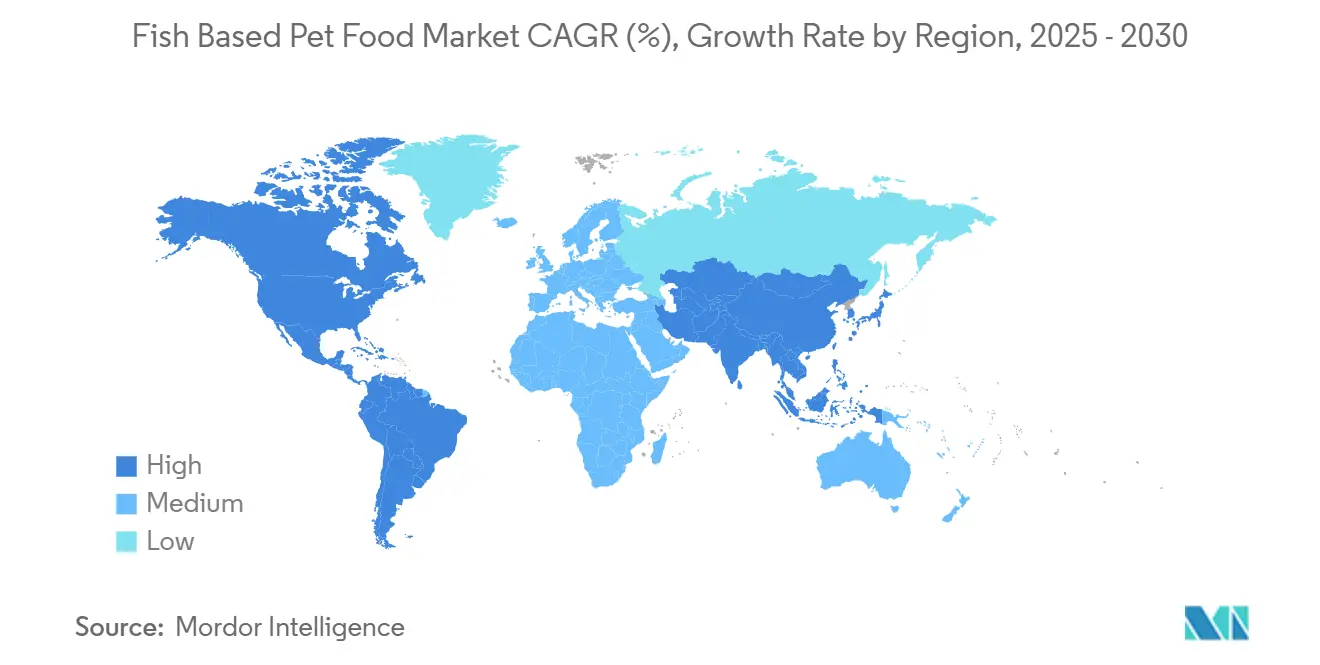

- Por geografía, América del Norte representó el 42,5% de los ingresos en 2025, mientras que se proyecta que la región de Asia-Pacífico se expanda a una CAGR del 8,5% hasta 2030.

Tendencias e Información del Mercado Global de Alimentos para Mascotas a Base de Pescado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de dietas ricas en omega-3 para la salud de la piel y el pelaje | +1.2% | Global, con enfoque premium en América del Norte y Europa | Mediano plazo (2-4 años) |

| Tendencias de premiumización e ingredientes de calidad humana | +1.8% | América del Norte y Europa como mercados primarios, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento del alimento húmedo para gatos con proteínas marinas | +1.5% | Global, particularmente fuerte en mercados desarrollados | Corto plazo (≤ 2 años) |

| El aprovechamiento de subproductos del procesamiento de pescado reduce el costo de materias primas | +0.9% | Global, con concentración en las principales naciones pesqueras | Mediano plazo (2-4 años) |

| Expansión de las cadenas de suministro de subproductos de acuicultura tras las reformas de cuotas en Perú | +0.8% | Impacto global en el suministro, beneficios regionales en el procesamiento | Largo plazo (≥ 4 años) |

| Tecnología de liofilización que permite mayor vida útil para las proteínas de pescado | +1.1% | América del Norte y Europa liderando, y Asia-Pacífico siguiendo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Dietas Ricas en Omega-3 para la Salud de la Piel y el Pelaje

La evidencia clínica que vincula la ingesta de EPA y DHA con mejores resultados dermatológicos impulsa las formulaciones a base de pescado hacia las rutinas diarias. Los veterinarios especifican cada vez más los omega-3 de origen marino por su superior biodisponibilidad frente a los sustitutos vegetales. Los propietarios, en busca de soluciones funcionales, aceptan precios superiores del 15-25% por encima de las dietas convencionales. Esta convergencia eleva el mercado de alimentos para mascotas a base de pescado como una opción de referencia para la atención preventiva, reforzando las ganancias de volumen tanto en plataformas secas como húmedas.

Tendencias de Premiumización e Ingredientes de Calidad Humana

Los patrones de gasto reflejan los hábitos alimentarios humanos: los insumos de mariscos frescos, mínimamente procesados y trazables pasan del plato a la escudilla. Las ventas de alimentos premium para perros y gatos aumentaron un 5% y un 9% respectivamente en 2024, mientras que las categorías frescas y congeladas registraron un crecimiento en valor del 16,1%[1]Fuente: Jordan Tyler, "Usos fundamentales y funcionales de las grasas y aceites en la nutrición de mascotas," Pet Food Processing, petfoodprocessing.net. El mercado de alimentos para mascotas a base de pescado se beneficia directamente a medida que las marcas promueven salmón, atún y pescado blanco capturado en estado salvaje o cultivado de forma sostenible que cumple con los criterios de calidad humana. Las empresas emergentes aprovechan la transparencia para competir con empresas universales como Mars, Incorporated y Nestlé S.A. (Purina), desplazando la competencia hacia la narrativa de marca y la ética de los ingredientes.

Crecimiento del Alimento Húmedo para Gatos con Proteínas Marinas

El uso de alimento húmedo para gatos se situó en el 59% de los propietarios en 2024. Los niveles de taurina, ácido araquidónico y proteína de fácil digestión presentes en el pescado validan la adecuación biológica del formato para los felinos. Los obstáculos de olor y textura que antes limitaban las croquetas a base de pescado están ausentes en los productos enlatados, lo que permite a los fabricantes obtener márgenes entre un 20-30% más altos. En consecuencia, el mercado de alimentos para mascotas a base de pescado registra una contribución desproporcionada de las SKU húmedas y experimenta una innovación continua en texturas gourmet, patés y recetas ricas en caldo.

El Aprovechamiento de Subproductos del Procesamiento de Pescado Reduce el Costo de Materias Primas

Convertir cabezas, espinas y recortes en harinas premium aumenta las tasas de recuperación hasta el 90% de la biomasa del pescado entero. Las marcas reportan reducciones en el costo de materias primas del 12-18% tras adoptar la utilización de flujo completo. El mensaje circular resuena entre los compradores con conciencia ecológica, posicionando el mercado de alimentos para mascotas a base de pescado como un referente de sostenibilidad. Los socios de suministro en Noruega, Chile y Tailandia se integran verticalmente para asegurar los flujos de subproductos, fomentando simultáneamente la estabilidad de precios y las credenciales ambientales. La tendencia se acelera a medida que la sostenibilidad se convierte en un criterio de compra clave, y la utilización de subproductos sirve como un diferenciador tangible en las comunicaciones de marketing.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios globales de harina de pescado y aceite de pescado | -0.8% | Global, con impacto agudo en mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Preocupaciones de sostenibilidad sobre las poblaciones de peces forrajeros | -1.2% | Global, afectando particularmente a los segmentos premium | Largo plazo (≥ 4 años) |

| Problemas de palatabilidad relacionados con el olor en la fabricación de croquetas | -0.6% | Global, afectando principalmente a los segmentos de alimento seco | Mediano plazo (2-4 años) |

| Límites más estrictos de aminas biogénicas en las normas de importación de alimentos para mascotas en Europa y China | -0.9% | Europa y China principalmente, con efectos secundarios para los exportadores | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios Globales de Harina de Pescado y Aceite de Pescado

Los desembarques de anchoa peruana superaron los 4,8 millones de toneladas métricas en 2024 tras un débil 2023, lo que provocó fuertes oscilaciones en los precios de las materias primas[2]Fuente: Chris Chase, "Perú duplica la cuota de anchoa para la primera temporada de 2024," SeafoodSource, seafoodsource.com. Con Perú cubriendo entre el 15-20% del suministro global de harina de pescado, los productores de alimentos para mascotas enfrentan decisiones de cobertura o absorción cada temporada. Los repentinos picos de costos presionan las SKU premium donde la elasticidad de precios es escasa, lo que supone un desafío para la preservación de márgenes en el mercado de alimentos para mascotas a base de pescado. El desafío se intensifica ya que los segmentos de alimentos premium para mascotas no pueden absorber fácilmente los aumentos de precios sin arriesgarse a que los consumidores migren hacia fuentes alternativas de proteínas, creando un dilema estratégico entre la rentabilidad y la preservación de la cuota de mercado.

Preocupaciones de Sostenibilidad sobre las Poblaciones de Peces Forrajeros

La creciente conciencia ambiental entre los propietarios de mascotas genera presión para adoptar prácticas de abastecimiento sostenible, con preocupaciones sobre el agotamiento de los peces forrajeros que podrían limitar la expansión del mercado a largo plazo. El escrutinio de los activistas impulsa a los minoristas a realizar auditorías exhaustivas de abastecimiento, y los reguladores están considerando cuotas más estrictas. Las marcas responden recurriendo a pesquerías certificadas, mezclando DHA derivado de algas o destacando especies de bajo nivel trófico. Cumplir con los criterios ecológicos añade costos de cumplimiento, pero también diferencia las ofertas dentro del mercado de alimentos para mascotas a base de pescado. La aparición de fuentes alternativas de proteínas, incluidas las microalgas marinas para la producción de omega-3, ofrece soluciones potenciales, pero requiere una inversión significativa en nuevas cadenas de suministro y educación del consumidor para lograr la aceptación en el mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Mascota: Los Gatos Impulsan la Adopción de Proteínas Marinas

Los gatos representaron el 48,2% del tamaño del mercado de alimentos para mascotas a base de pescado en 2024 y, con una perspectiva de CAGR del 8,5%, anclan la demanda futura. La taurina, el DHA y el ácido araquidónico, naturalmente abundantes en el pescado, se alinean con la fisiología felina, convirtiendo los ingredientes marinos en una opción casi predeterminada. El uso de alimento húmedo para gatos que incorpora salmón, atún y sardinas aumentó considerablemente, lo que señala una inversión sostenida de las marcas. Los perros mantienen la mayor parte del volumen pero con un crecimiento más lento, apoyándose en el posicionamiento de omega-3 en lugar de una necesidad específica de la especie.

La dinámica centrada en los gatos se amplía, y los propietarios que buscan la premiumización aceptan precios más altos para el alivio de la artritis, pelajes brillantes y reducción de la muda. En la región de Asia-Pacífico, la afinidad cultural entre los gatos y el pescado intensifica la penetración del mercado, con procesadores japoneses y chinos adaptando patés de sardina y caballa a las expectativas de sabor local. Las boutiques especializadas destacan líneas de recetas exclusivas para felinos, mejorando la diferenciación en los estantes del mercado de alimentos para mascotas a base de pescado.

Por Forma del Producto: Los Formatos Frescos Desafían el Liderazgo Tradicional

Los productos húmedos/enlatados representaron el 42,3% de la participación del mercado de alimentos para mascotas a base de pescado en 2024. Sin embargo, se proyecta que los productos refrigerados y frescos en forma de rollos, barras y hamburguesas crezcan a una CAGR del 20,2%, lo que señala un cambio en las preferencias del consumidor. En 2021, las ventas de Freshpet por USD 975,2 millones subrayaron la credibilidad de la categoría, con las SKU que incluyen pescado impulsando la marca.

La transición hacia las vitrinas refrigeradas refleja una tendencia de humanización, donde los compradores buscan listas cortas de ingredientes y se sienten atraídos por filetes de salmón reales visibles a través de envases transparentes. Las croquetas secas mantienen una fuerte presencia en la despensa por su comodidad, aunque la alta carga de pescado limita el control del olor. Los trozos liofilizados salvan la brecha al ofrecer estabilidad en estante sin comprometer la densidad de nutrientes, impulsando una penetración incremental en el mercado de alimentos para mascotas a base de pescado.

Por Especie de Ingrediente: El Dominio del Salmón Enfrenta Nuevos Competidores

El salmón capturó el 30% del tamaño del mercado de alimentos para mascotas a base de pescado en 2024. La familiaridad, la densidad de ácidos grasos y el suministro constante lo mantienen en el centro de las líneas premium y convencionales. Sin embargo, las sardinas y los arenques registran una CAGR del 10,3% a medida que las métricas de sostenibilidad se convierten en filtros de compra. Su menor nivel trófico reduce el impacto ecológico al tiempo que ofrece mayores ratios de EPA/DHA, lo que permite a los especialistas en marketing presentar paquetes de omega-3 "más ecológicos".

El atún mantiene relevancia en las bolsitas para felinos, especialmente en la región de Asia-Pacífico. Las variedades de pescado blanco, como el bacalao y el abadejo, sirven a los segmentos de valor sin abandonar su posicionamiento marino. El interés en especies novedosas, como la caballa, la anchoa o incluso la carpa invasora, señala una diversificación proactiva para mitigar la exposición a una sola especie, una cobertura estratégica dentro del mercado de alimentos para mascotas a base de pescado.

Por Canal de Distribución: El Comercio Electrónico Transforma el Acceso al Mercado

Las plataformas en línea representaron el 43,2% de los ingresos en 2024 y registraron el mayor pronóstico de CAGR del 12,4%. Los programas de reorden automático, los explicadores de ingredientes y las reseñas de usuarios reducen las barreras de prueba para las costosas SKU de pescado. Las tiendas especializadas para mascotas continúan exhibiendo rangos refrigerados, aprovechando la venta consultiva para dietas terapéuticas. El comercio minorista masivo responde a quienes buscan comodidad con ofertas combinadas que agrupan croquetas de salmón y complementos húmedos.

Las ventas de alimentos para mascotas en línea en Estados Unidos ya superan los USD 21 mil millones. En China, la penetración en línea se dirige hacia el 54% para 2025. Las marcas más pequeñas aprovechan el envío directo para llegar a audiencias de nicho con mezclas para piel sensible o control de peso, inclinando la paridad competitiva en el mercado de alimentos para mascotas a base de pescado.

Análisis Geográfico

América del Norte comandó el 42,5% de los ingresos en 2025, impulsada por la disposición a pagar precios premium y el amplio respaldo veterinario de las dietas de prescripción a base de pescado. La sólida logística maneja las SKU refrigeradas, y la penetración del comercio electrónico supera los promedios globales. Los fabricantes de Estados Unidos también atienden la demanda de exportación; los envíos salientes hacia Asia-Pacífico aumentaron a medida que los aranceles chinos se redujeron[3]Fuente: Corresponsal de la Organización de las Naciones Unidas para la Alimentación y la Agricultura, "La cuota total admisible de captura de anchoa peruana es la más alta desde 2011," Organización de las Naciones Unidas para la Alimentación y la Agricultura, fao.org. Canadá refleja las preferencias por el salmón y la trucha, mientras que la creciente clase media de México impulsa la adopción de recetas con atún.

Asia-Pacífico se destaca con una CAGR del 8,5% hasta 2030, respaldada por fuerzas demográficas y culturales. Los procesadores regionales en Tailandia y Nueva Zelanda aprovechan las abundantes pesquerías para exportar dietas de pescado enlatado, amplificando la agilidad de la cadena de suministro dentro del mercado de alimentos para mascotas a base de pescado. Europa ofrece un entorno sofisticado pero con una regulación exigente. Los consumidores examinan las etiquetas del Consejo de Administración Marina y esperan niveles verificados de bajas aminas biogénicas, especialmente en los patés de salmón.

Las marcas cumplen con los crecientes estándares de sostenibilidad, a menudo mezclando DHA derivado de algas para compensar la presión sobre los peces forrajeros. Europa del Este abre volumen incremental a medida que aumenta el ingreso disponible. América del Sur, liderada por Brasil y Chile, se beneficia de las economías pesqueras locales, y los rollos de salmón refrigerados ganan espacio en los estantes de los establecimientos de alta gama. Oriente Medio y África muestran una demanda incipiente pero creciente. Los hogares adinerados del Golfo prefieren la mousse de atún importada, mientras que las pesquerías costeras de Sudáfrica abastecen la producción local de croquetas.

Panorama Competitivo

El mercado de alimentos para mascotas a base de pescado permanece moderadamente consolidado, con Mars, Incorporated y Nestlé S.A. (Purina) dominando la adquisición a escala, junto con 22 empresas de Estados Unidos que superan los USD 100 millones en facturación anual. La integración vertical en pesquerías y plantas de procesamiento asegura el acceso a las materias primas y garantiza el control de bioseguridad. El centro de I+D de Mars en Tailandia personaliza la palatabilidad para las mascotas asiáticas, probando recetas con 100 gatos y 50 perros en 2023. Nestlé S.A. (Purina) acelera el ritmo de lanzamiento de extensiones de Pro Plan LiveClear ricas en salmón dirigidas a afirmaciones de alivio de alergias.

Los competidores de nivel medio, como Freshpet, aprovechan la innovación en refrigeración, convirtiendo un crecimiento de ventas del 27,2% en un ingreso neto de USD 46,9 millones en 2024. La adquisición de Whitebridge por parte de General Mills por USD 1,45 mil millones añade capacidades de caldo de pescado y paté en toda Europa, subrayando la consolidación orientada a nichos premium. Los proveedores de ingredientes como Pelagia y Cargill Incorporated amplían la capacidad de harina de pescado, garantizando la continuidad para las recetas especializadas. Las empresas emergentes de biotecnología colaboran en proteínas de pescado cultivadas, prometiendo insumos escalables y libres de antibióticos que podrían transformar las convenciones de abastecimiento dentro del mercado de alimentos para mascotas a base de pescado.

Los temas estratégicos giran en torno a la certificación de sostenibilidad, el mapeo transparente de la cadena de suministro y la tecnología que minimiza el olor mientras preserva la potencia de los omega-3. Las marcas se diferencian mediante códigos QR de trazabilidad, formulaciones de especie única para el manejo de alergias y envases ecológicos para cumplir con los mandatos minoristas. La intensidad competitiva pivota así del precio hacia los valores y la funcionalidad respaldada por la ciencia.

Líderes de la Industria de Alimentos para Mascotas a Base de Pescado

Thai Union Group PCL

Hill's Pet Nutrition (Colgate-Palmolive)

Nestlé S.A. (Purina)

General Mills, Inc.

Mars, Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: ADM estableció una planta de fabricación en Yecapixtla, México, con una inversión de USD 39 millones. La planta produce alimentos húmedos para mascotas, incluidos productos a base de pescado. La empresa tiene como objetivo satisfacer el 50% de la demanda de alimentos húmedos para mascotas de México a través de la producción local para 2025, reduciendo la dependencia del país de las importaciones francesas.

- Junio de 2024: La inversión digital de USD 1 mil millones de Mars, Incorporated tiene como objetivo impulsar las ventas en línea de alimentos premium para mascotas, incluidos los productos a base de pescado, y promover el crecimiento en este segmento.

- Abril de 2024: Nestlé S.A. (Purina) aprobó una expansión de USD 195 millones en su planta de Jefferson, Wisconsin, aumentando la producción de alimentos húmedos para Pro Plan y Fancy Feast en casi un 50% y creando 100 empleos.

- Julio de 2023: Hill's Pet Nutrition lanzó las fórmulas Science Diet Sensitive Stomach and Skin que contienen Abadejo de Alaska certificado por el Consejo de Administración Marina (MSC). El Abadejo de Alaska capturado en estado salvaje proporciona proteínas y omega-3, al tiempo que se alinea con los objetivos de sostenibilidad ambiental.

Alcance del Informe Global del Mercado de Alimentos para Mascotas a Base de Pescado

| Perros |

| Gatos |

| Otros Animales de Compañía |

| Croquetas Secas |

| Húmedo/Enlatado |

| Liofilizado y Secado al Aire |

| Refrigerado/Fresco |

| Salmón |

| Atún |

| Pescado Blanco |

| Sardina y Arenque |

| Otras Especies de Pescado |

| Tiendas Especializadas para Mascotas |

| Supermercados e Hipermercados |

| Comercio en Línea/Electrónico |

| Clínicas Veterinarias |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo de Mascota | Perros | |

| Gatos | ||

| Otros Animales de Compañía | ||

| Por Forma del Producto | Croquetas Secas | |

| Húmedo/Enlatado | ||

| Liofilizado y Secado al Aire | ||

| Refrigerado/Fresco | ||

| Por Especie de Ingrediente | Salmón | |

| Atún | ||

| Pescado Blanco | ||

| Sardina y Arenque | ||

| Otras Especies de Pescado | ||

| Por Canal de Distribución | Tiendas Especializadas para Mascotas | |

| Supermercados e Hipermercados | ||

| Comercio en Línea/Electrónico | ||

| Clínicas Veterinarias | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué regiones añadirán más ingresos a los alimentos para mascotas a base de pescado entre 2025 y 2030?

Asia-Pacífico muestra el crecimiento más rápido con una CAGR del 8,5%, impulsado por la humanización de las mascotas en China, Japón e India.

¿Qué tan importante es el comercio electrónico para las ventas de alimentos para mascotas centrados en el pescado?

Los canales en línea ya representan el 43,2% de la participación y una CAGR del 12,4%, convirtiendo al canal digital en el principal motor de crecimiento para las dietas marinas premium.

¿Por qué las sardinas y los arenques están ganando espacio frente al salmón?

La mayor densidad de omega-3, el menor impacto ecológico y las ventajas de costo otorgan a las sardinas y los arenques una CAGR proyectada del 10,3% hasta 2030.

¿Qué riesgo de suministro afecta más a los fabricantes?

Los precios volátiles de la harina de pescado y el aceite de pescado vinculados a la captura de anchoa de Perú pueden comprimir los márgenes a corto plazo.

¿Cómo están abordando las marcas el escrutinio de sostenibilidad?

Las empresas buscan la certificación del Consejo de Administración Marina, integran el aprovechamiento de subproductos y exploran proteínas de algas o de pescado cultivado para satisfacer a los compradores con conciencia ecológica.

Última actualización de la página el: