Tamaño y Participación del Mercado de Tecnología FinFET

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

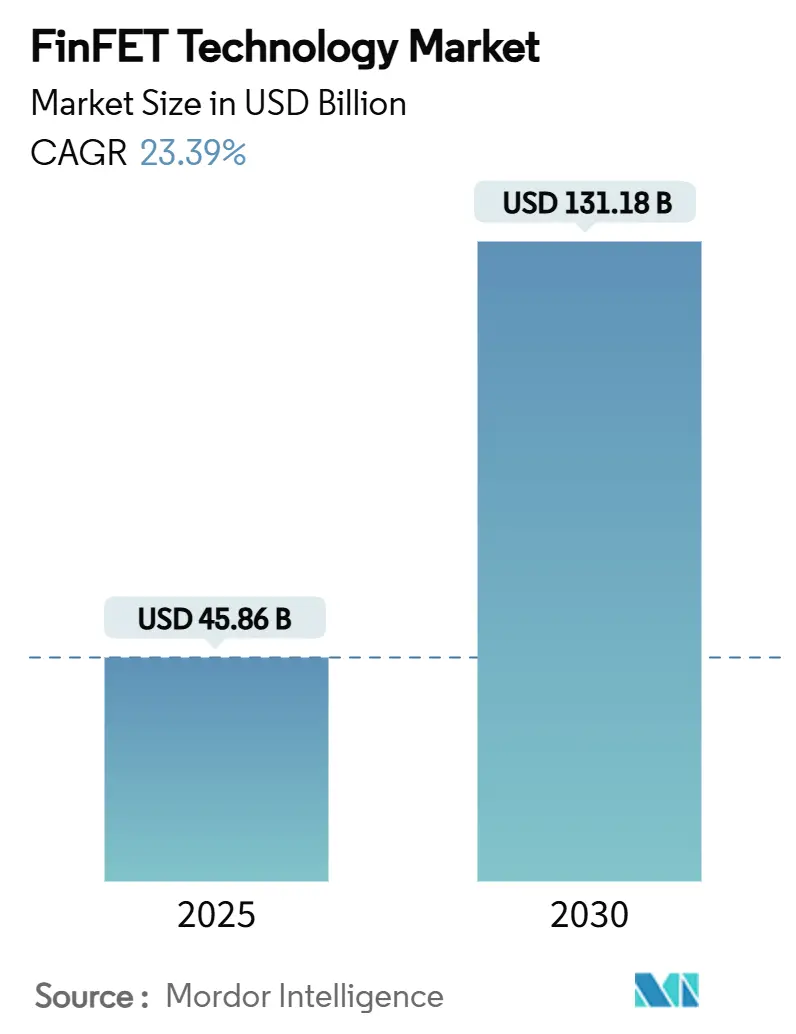

| Tamaño del Mercado (2025) | 45.86 Mil millones de dólares |

| Tamaño del Mercado (2030) | 131.18 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 23.39% CAGR |

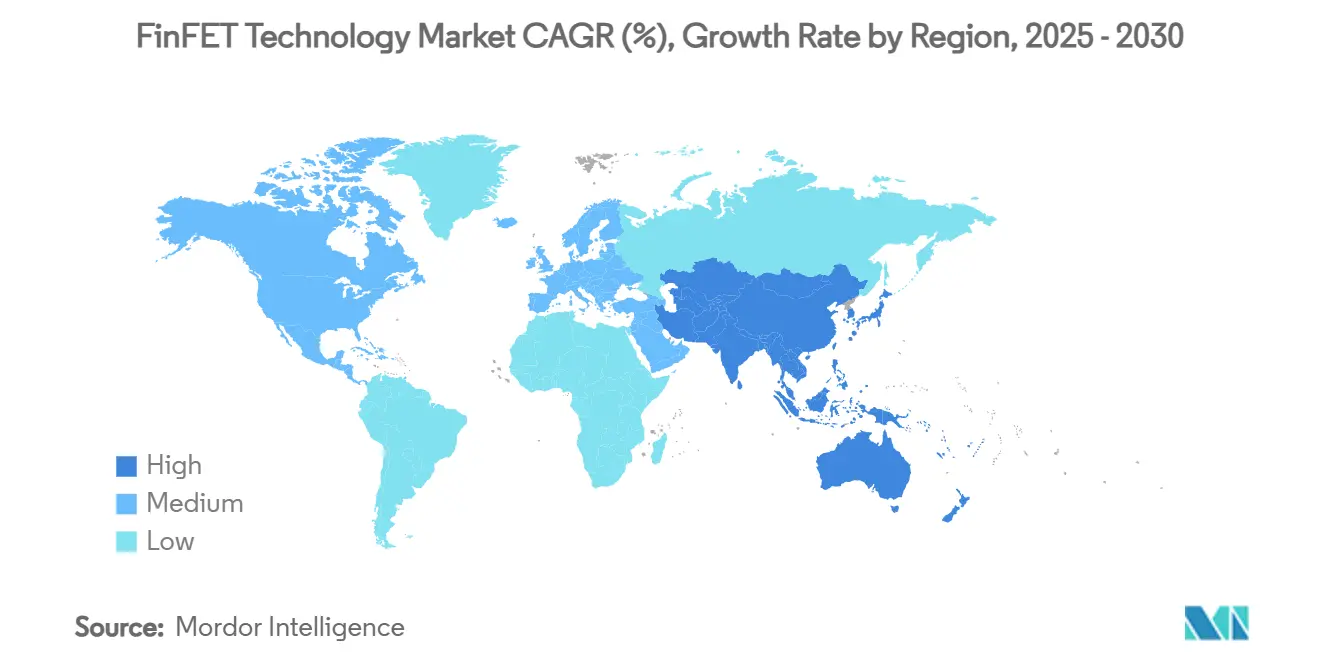

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

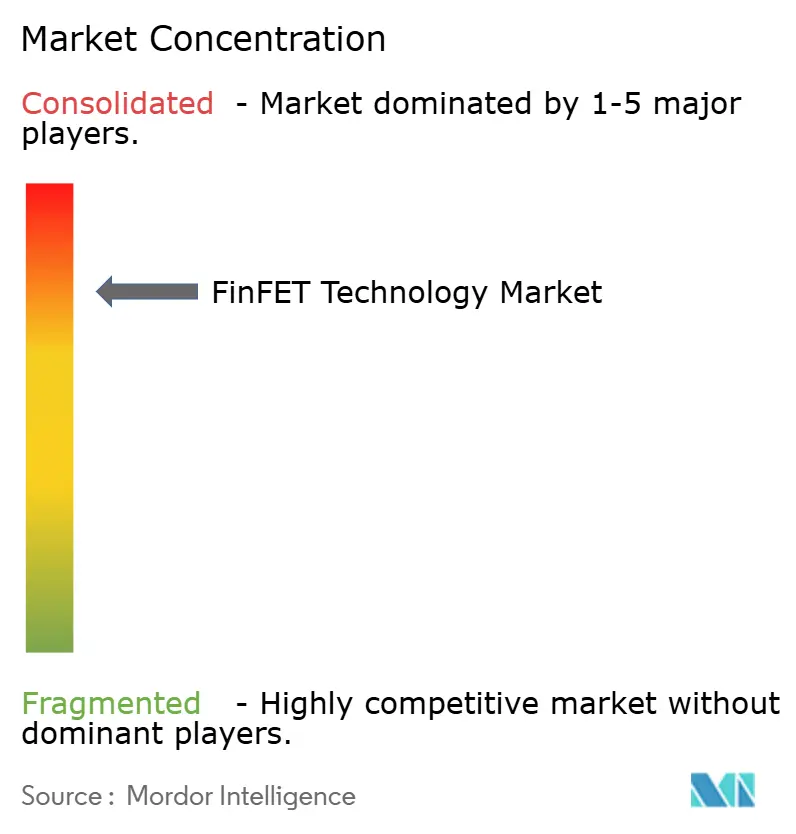

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnología FinFET por Mordor Intelligence

El tamaño del mercado de tecnología FinFET alcanzó USD 45,86 mil millones en 2025 y se proyecta que escale a USD 131,18 mil millones para 2030, registrando una CAGR del 23,39% durante el período de pronóstico. Esta rápida expansión está respaldada por la migración del sector de semiconductores hacia nodos avanzados, dado que el CMOS planar resulta insuficiente por debajo del umbral de 20 nm. La creciente demanda de cómputo proveniente de la inteligencia artificial, la infraestructura 5G y los vehículos eléctricos está concentrando el capital en procesos sub-5 nm, donde los dispositivos FinFET ofrecen el equilibrio requerido entre potencia y rendimiento. Las expansiones de capacidad subsidiadas por los gobiernos en los Estados Unidos y la Unión Europea están redefiniendo la huella geográfica del mercado de tecnología FinFET, mientras que los persistentes desafíos de rendimiento en el extremo más avanzado subrayan la importancia de la madurez de fabricación. Simultáneamente, las tendencias de integración heterogénea —más notablemente las arquitecturas 3D-IC y chiplet— están multiplicando la demanda a nivel de die de obleas FinFET de alto rendimiento.

Conclusiones Clave del Informe

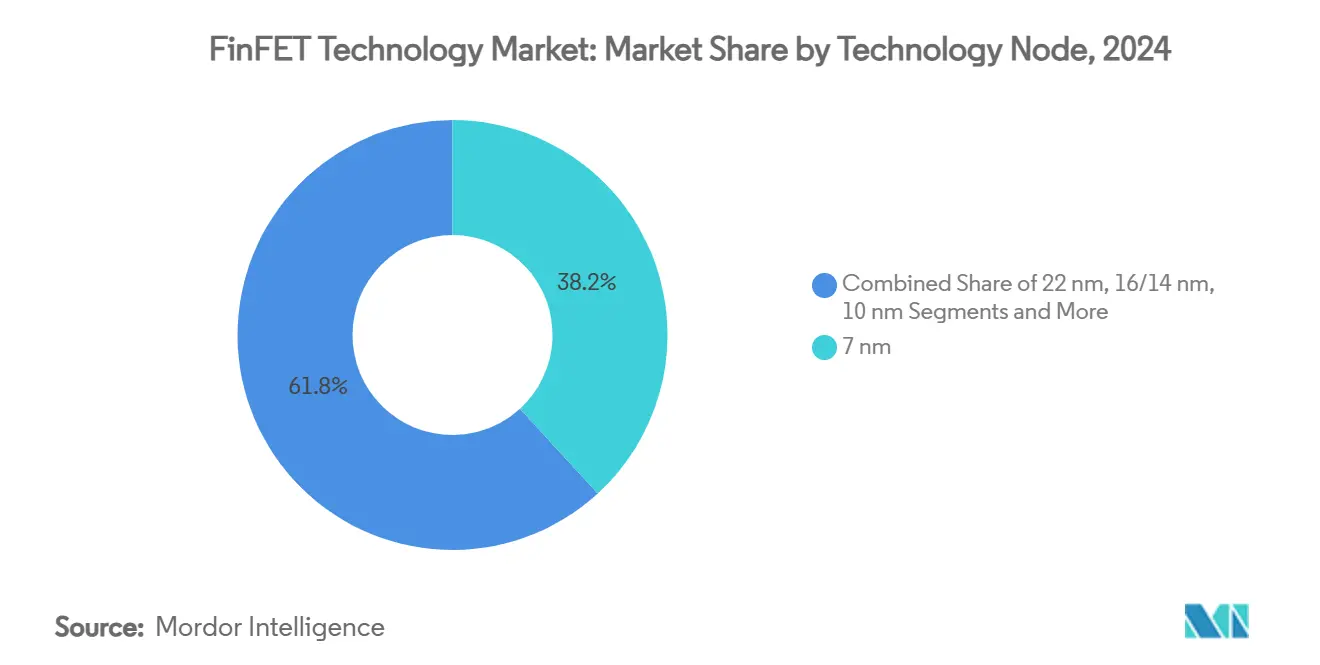

- Por nodo tecnológico, la familia de 7 nm lideró con el 38,2% de la participación del mercado de tecnología FinFET en 2024, mientras que la clase de 5 nm y por debajo tiene un pronóstico de avanzar a una CAGR del 24,2% hasta 2030.

- Por modelo de negocio, las fundiciones de juego puro controlaron el 48,6% de la participación de ingresos en 2024; se espera que el segmento IDM registre la CAGR más rápida del 25,4% hasta 2030.

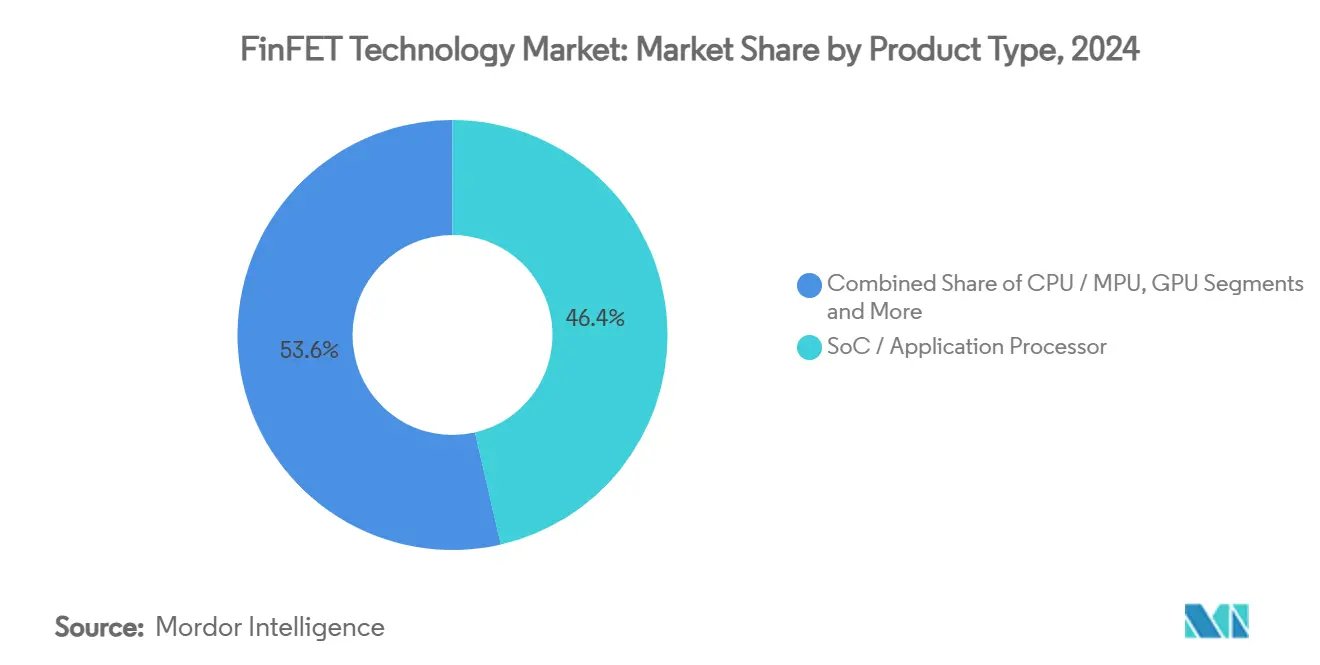

- Por tipo de producto, los sistemas en chip y los procesadores de aplicaciones representaron el 46,4% del tamaño del mercado de tecnología FinFET en 2024, mientras que se proyecta que los ASIC/aceleradores crezcan a una CAGR del 25,6%.

- Por aplicación, los teléfonos inteligentes y tabletas mantuvieron una participación del 54,2% del tamaño del mercado de tecnología FinFET en 2024, mientras que los dispositivos de computación de alto rendimiento/centro de datos se están expandiendo a una CAGR del 24,3% hasta 2030.

- Por geografía, Asia-Pacífico capturó el 61,3% de la participación del mercado de tecnología FinFET en 2024 y se anticipa que mantendrá la CAGR más rápida del 23,8% hasta 2030.

Tendencias e Información del Mercado Global de Tecnología FinFET

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Demanda explosiva de chips 5G/IA | +8.2% | Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Transición desde CMOS planar por debajo de 20 nm | +6.1% | Taiwán, Corea del Sur, fundiciones avanzadas globales | Largo plazo (≥ 4 años) |

| Aumento del cómputo automotriz ADAS y vehículos eléctricos | +4.7% | Europa, América del Norte, China | Mediano plazo (2-4 años) |

| Subsidios de capacidad de la Ley CHIPS de la UE/EE. UU. | +3.9% | Estados Unidos, Unión Europea | Largo plazo (≥ 4 años) |

| Arrastre de 3D-IC y empaquetado avanzado | +3.2% | Núcleo de Asia-Pacífico, con extensión a Estados Unidos y Europa | Mediano plazo (2-4 años) |

| Carrera de fundiciones por el liderazgo sub-5 nm | +2.8% | Taiwán, Corea del Sur, Estados Unidos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda Explosiva de Chips 5G/IA

Los despliegues globales de radios 5G y los motores de inferencia de IA en la nube requieren dispositivos lógicos que maximicen el rendimiento por vatio. Los procesadores FinFET de nodo avanzado dominan ahora las unidades gráficas de alto rendimiento, los aceleradores de IA dedicados y los ASIC personalizados para la nube, con operadores de hiperescala firmando acuerdos de obleas plurianuales para asegurar capacidad. Las fundiciones líderes han asignado, por tanto, la mayoría de sus líneas sub-5 nm a diseños centrados en IA, impulsando ciclos más ajustados e iteraciones de stepping. La tendencia se amplifica por la rápida adopción de cargas de trabajo de modelos de lenguaje de gran escala que demandan billones de parámetros, lo que se traduce en mayores tamaños de die y elevados recuentos de transistores. Como resultado, se prevé que la demanda de obleas FinFET se acelere hasta 2027 antes de que las transiciones a nanoláminas ganen tracción en volumen. [1]Taiwan Semiconductor Manufacturing Company, "TSMC Arizona y el Departamento de Comercio de EE. UU. Anuncian hasta USD 6.600 Millones en Financiamiento Directo Propuesto de la Ley CHIPS," pr.tsmc.com

Transición desde CMOS Planar por Debajo de 20 nm

Los efectos de canal corto, la fuga en estado apagado y la variabilidad hicieron que los transistores bidimensionales resultaran impracticables más allá del nodo de 20 nm. La topología de triple puerta del FinFET restaura el control electrostático, permitiendo el escalado del voltaje de umbral junto con la reducción de la longitud de puerta. En consecuencia, prácticamente cada hoja de ruta de lógica avanzada desde 2016 ha pivotado hacia FinFET, con variantes bulk y SOI que ofrecen beneficios constantes de nodo a nodo. La próxima generación de 2 nm dará paso a las nanoláminas de puerta totalmente envolvente, pero FinFET sigue siendo la columna vertebral de volumen hasta 2026 a medida que maduran las cadenas de herramientas, las bibliotecas de IP y las recetas de fabricación. Los diseñadores continúan realizando tape-out de derivados FinFET para mitigación de riesgos hasta que los rendimientos de nanoláminas converjan con las líneas base de 3 nm establecidas. [2]Applied Materials, "Puerta Totalmente Envolvente," appliedmaterials.com

Aumento del Cómputo Automotriz ADAS y Vehículos Eléctricos

Los vehículos definidos por software están transformando la electrónica del automóvil, pasando de microcontroladores distribuidos a computadoras de dominio centralizadas que rivalizan con los servidores de centros de datos en operaciones brutas por segundo. Las pilas de autonomía de nivel 3 y superior requieren más de 1.000 TOPS, lo que exige SoC FinFET avanzados y aceleradores de redes neuronales dedicados. Los estándares de calificación automotriz como AEC-Q100 y ASIL-D favorecen las plataformas FinFET de nodo probado con fiabilidad establecida. Los principales proveedores han introducido microcontroladores FinFET de 16 nm con MRAM embebida para cumplir los objetivos de latencia de escritura rápida, mientras que los procesadores ADAS de gama alta en líneas de 5 nm están siendo muestreados con fabricantes de equipos originales.

Subsidios de Capacidad de la Ley CHIPS de la UE/EE. UU.

Las preocupaciones soberanas sobre la concentración de la cadena de suministro han impulsado políticas industriales que ofrecen subvenciones directas, créditos fiscales y garantías de préstamos. Los Estados Unidos destinaron USD 39 mil millones para subvenciones de fabricación y USD 75 mil millones adicionales en autoridad de préstamos, lo que llevó a las fundiciones líderes a comprometerse con campus de múltiples fábricas en Arizona, Ohio y Nueva York. La iniciativa de EUR 43 mil millones de la Unión Europea apunta a una participación del 20% en la fabricación global de semiconductores para 2030, catalizando una ola de empresas conjuntas centradas en nodos FinFET automotrices e industriales. Estos incentivos reducen los desembolsos de capital inicial, acortan los períodos de recuperación y diversifican la base de clientes, sosteniendo así el mercado de tecnología FinFET incluso cuando los costos de migración de nodos se intensifican. [3]Centro de Estudios Estratégicos e Internacionales, "Seguimiento de los Incentivos de la Ley CHIPS," csis.org

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento del gasto de capital sub-10 nm (> USD 20 mil millones/fábrica) | -4.3% | Global | Largo plazo (≥ 4 años) |

| Cuellos de botella en el suministro de herramientas EUV | -3.1% | Global | Corto plazo (≤ 2 años) |

| Aumento de la complejidad de las reglas de diseño y EDA | -2.7% | Regiones de diseño intensivo en todo el mundo | Mediano plazo (2-4 años) |

| Variabilidad del rendimiento en flujos de múltiples fundiciones | -1.9% | Asia-Pacífico y geografías de fundición emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto de Capital Sub-10 nm

El costo total de una fábrica sub-5 nm de nueva construcción supera ahora los USD 25 mil millones una vez incluidos los escáneres EUV, la implantación de alta corriente y los clústeres de litografía avanzada. La depreciación por sí sola puede representar más del 55% del costo de la oblea terminada, comprimiendo los márgenes para los nuevos participantes y elevando la escala mínima eficiente. Los gobiernos están compensando parte de la carga mediante subvenciones e incentivos fiscales, pero los riesgos para el balance general siguen siendo elevados, limitando la diversidad competitiva a un pequeño grupo de mega-fundiciones.[4]SEMI, "Se Prevé que el Gasto en Equipos de Fábricas de 300 mm Alcance un Récord de USD 137 Mil Millones en 2027," semi.org

Cuellos de Botella en el Suministro de Herramientas EUV

Los escáneres de ultravioleta extremo pesan más de 150 toneladas, integran más de 100.000 piezas y se venden por aproximadamente USD 350 millones cada uno. La producción anual del único proveedor está limitada por el pulido de ópticas, el mecanizado de cámaras de vacío y la disponibilidad de películas protectoras. Los tiempos de espera se extienden más allá de los 18 meses, restringiendo las rampas de capacidad tanto para los nodos FinFET como para los próximos nodos de nanoláminas. Cualquier interrupción —desde restricciones geopolíticas a las exportaciones hasta escasez de componentes— se propaga de inmediato a través de las cadenas de suministro de lógica avanzada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Nodo Tecnológico: Sub-5 nm Impulsa la Economía Premium

La clase de 7 nm comandó el 38,2% de la participación del mercado de tecnología FinFET en 2024 debido a su equilibrio entre madurez y rendimiento. Los sólidos flujos de tape-out para teléfonos insignia, aceleradores de IA y controladores de dominio automotriz mantienen altas las tasas de carga de las fábricas. Mientras tanto, los nodos sub-5 nm, incluidos los procesos FinFET de 5 nm y de primera generación de 3 nm, registraron la trayectoria de adopción más alta, con una proyección de CAGR del 24,2% para 2030 a medida que los proveedores de nube y los fabricantes de automóviles migran las cargas de trabajo hacia envolventes de menor consumo energético. Las contribuciones al tamaño del mercado de tecnología FinFET de los nodos 16/14 nm siguen siendo significativas en segmentos sensibles al costo, mientras que el nodo de 22 nm sirve principalmente a aplicaciones heredadas.

La evolución de los nodos ilustra un inminente pivote arquitectónico: en el punto de referencia de 2 nm, los transistores de nanoláminas toman el control de la producción principal, pero FinFET coexistirá en versiones derivadas optimizadas para el rendimiento hasta que los rendimientos se igualen. Los diseñadores mitigan el riesgo calificando ambos formatos, asegurando la continuidad para las piezas de alto volumen. La bifurcación entre los requisitos de rendimiento máximo y los productos sensibles al precio mantiene al nodo de 10 nm en un valle de demanda, con los clientes optando por quedarse en 16 nm por costo o saltar a 7 nm por las ganancias de rendimiento.

Por Modelo de Negocio de Fundición: Las Fundiciones de Juego Puro se Mantienen al Frente Mientras los IDM Resurgen

Los especialistas de juego puro retuvieron el 48,6% de la participación de ingresos en 2024, ya que sus ventajas de escala, neutralidad con los clientes e intensidad en I+D los convirtieron en la primera opción para los tape-out de vanguardia. El tamaño del mercado de tecnología FinFET generado por las fundiciones de juego puro se beneficia de carteras de clientes densas en los segmentos móvil, HPC y automotriz. Sin embargo, los fabricantes de dispositivos integrados están protagonizando un regreso, con el pronóstico de la CAGR más rápida del 25,4% al aprovechar el control vertical de diseño a fabricación y las cadenas de suministro domésticas seguras priorizadas por el financiamiento gubernamental.

Este resurgimiento es más evidente en los Estados Unidos, donde los principales IDM han renovado sus hojas de ruta en torno a ribbon-FET y topologías de suministro de energía por la parte trasera, mientras simultáneamente abren líneas de fundición a clientes externos. El grupo fab-lite continúa enfocándose en procesos analógicos de señal mixta o de radiofrecuencia especializados, externalizando la mayor parte de la lógica digital a las fundiciones de juego puro. Con el tiempo, los incentivos geopolíticos podrían dirigir volumen adicional hacia los IDM, pero la barrera de intensidad de capital preserva la dominancia de las fundiciones de juego puro en los segmentos de geometría de mayor reducción.

Por Tipo de Producto: Los ASIC Centrados en IA Superan a los Dispositivos de Propósito General

Los sistemas en chip y los procesadores de aplicaciones constituyeron el 46,4% de los ingresos de 2024, reflejando los teléfonos inteligentes y la electrónica de consumo. Los ASIC/aceleradores personalizados, sin embargo, son el segmento de más rápido crecimiento, con una proyección de CAGR del 25,6% a medida que los operadores de hiperescala, los fabricantes de automóviles y los fabricantes de equipos originales industriales rediseñan las cargas de trabajo para silicio específico de dominio. El tamaño del mercado de tecnología FinFET asociado con los núcleos GPU sigue siendo resiliente gracias a la demanda de entrenamiento de IA, pero los zócalos de CPU de propósito general enfrentan sustitución por arquitecturas basadas en ARM y chips de inferencia especializados.

Las FPGA de nivel de borde fabricadas en nodos FinFET están cruzando de usos de prototipado a implementaciones de producción, impulsadas por las ventajas de baja latencia de la lógica configurable. Mientras tanto, categorías nacientes como los coprocesadores neuromórficos dependen de los periféricos FinFET para control y E/S incluso cuando sus núcleos de cómputo adoptan estructuras de dispositivos alternativas. La diversidad de los requisitos de productos subraya la flexibilidad de las bibliotecas FinFET para equilibrar potencia, velocidad y fuga en distintas cargas de trabajo.

Por Aplicación: HPC/Centro de Datos se Acelera con Mayor Rapidez

Los teléfonos inteligentes y tabletas representaron el 54,2% de los envíos de 2024, subrayando la arraigada dependencia de los SoC móviles en FinFET para las mejoras de duración de la batería. La computación de alto rendimiento y los aceleradores de centros de datos representan ahora el mercado final de más rápida expansión, con una perspectiva de CAGR del 24,3% hasta 2030 a medida que proliferan los clústeres de inferencia y entrenamiento de IA. El uso de electrónica automotriz está aumentando marcadamente, anclado por pilas de cómputo centralizadas que fusionan las funciones de infoentretenimiento y ADAS en procesadores FinFET de 5 nm o 7 nm calificados para los niveles de seguridad ISO 26262.

Los dispositivos IoT y de borde abren volúmenes incrementales para los nodos FinFET maduros, donde la eficiencia energética supera a la densidad absoluta de transistores. Las CPU tradicionales para PC y servidores están cediendo participación a sistemas heterogéneos ricos en aceleradores, pero aún consumen volúmenes saludables de obleas durante los ciclos de actualización generacional. En conjunto, la segmentación por aplicación destaca un cambio hacia dominios intensivos en datos y sensibles a la latencia que valoran la integridad electrostática y la eficiencia energética de FinFET.

Análisis Geográfico

Asia-Pacífico dominó con el 61,3% de la participación del mercado de tecnología FinFET en 2024, anclada por la extensa red de fundiciones de Taiwán, la doble capacidad lógica-memoria de Corea del Sur y la continua expansión doméstica de China. La CAGR pronosticada del 23,8% de la región refleja el continuo despliegue de capital en líneas sub-5 nm e instalaciones de empaquetado avanzado. Taiwán por sí solo mantiene bien más de la mitad de la capacidad de vanguardia global, aunque los programas de diversificación están dirigiendo módulos incrementales a Japón y Singapur para mayor resiliencia.

América del Norte representa el clúster desarrollado de más rápido crecimiento, impulsado por los incentivos de la Ley CHIPS que financian fábricas de nueva construcción en Arizona, Ohio y el norte del estado de Nueva York. Se prevé que la participación regional proyectada escale desde aproximadamente el 10% en 2024 hasta el 14% a principios de la década de 2030. Los ciclos de diseño a fabricación domésticos acortan el tiempo de comercialización para los clientes de nube y defensa de EE. UU., mientras que México fortalece su papel en el ensamblaje y prueba para aprovechar las ventajas arancelarias del T-MEC.

Europa persigue la autonomía estratégica con un paquete de financiamiento de EUR 43 mil millones que atrae empresas conjuntas centradas en nodos FinFET automotrices e industriales. Una emblemática instalación alemana, copatrocinada por un líder taiwanés en fundición y fabricantes de automóviles locales, suministrará obleas de 16/12 nm optimizadas para la seguridad funcional. Los obstáculos estructurales —escasez de talento y permisos fragmentados— podrían moderar la ambición de la UE de alcanzar una participación del 20% en la producción, pero los mercados finales específicos de la región garantizan una demanda estable para la capacidad FinFET calificada.

Panorama Competitivo

El mercado de tecnología FinFET está altamente concentrado: la mayor fundición de juego puro representa casi dos tercios de los ingresos por obleas de lógica avanzada, mientras que el proveedor en segundo lugar tiene menos del 10% y el tercero aún está aumentando su rendimiento. Los crecientes requisitos de gasto de capital superiores a USD 20 mil millones por nueva fábrica bloquean efectivamente a los nuevos participantes tardíos, reforzando una estructura oligopólica. Los competidores líderes se diferencian mediante la co-optimización de proceso y diseño, bibliotecas de transistores personalizadas y hojas de ruta de empaquetado avanzado que agrupan lógica con memoria de alto ancho de banda.

Los hitos de proceso recientes incluyen rampas de volumen de FinFET de 3 nm que logran densidades de defectos de un solo dígito alto y arranques de riesgo de nanoláminas de 2 nm con objetivos de rendimiento superiores al 70%. El líder del mercado ha revelado la entrega de energía por la parte trasera y la modulación del ancho de canal nano-flex para su plataforma GAA de segunda generación, mientras que un rival enfatiza la adopción temprana de litografía High-NA para superar las métricas de rendimiento. Las asociaciones estratégicas entre fundiciones y proveedores de IP —como el codesarrollo de núcleos de CPU ARM o la calificación de herramientas EDA— consolidan aún más los ecosistemas de clientes.

Los incentivos gubernamentales inclinan el posicionamiento competitivo. Las subvenciones de EE. UU. recompensan la localización de herramientas domésticas y los mandatos de suministro seguro, beneficiando a los IDM que se alinean con la adquisición de defensa. El financiamiento europeo prioriza las mejoras de fiabilidad automotriz, permitiendo a los proveedores regionales capturar subsegmentos críticos para la seguridad. En Asia-Pacífico, los créditos fiscales y la coinversión en infraestructura mantienen bajos los costos operativos, asegurando que la región retenga la mayor parte del tamaño del mercado de tecnología FinFET a pesar de las tendencias de relocalización en otros lugares.

Líderes de la Industria de Tecnología FinFET

TSMC Limited

Samsung Electronics Co., Ltd.

Intel Corporation

GlobalFoundries Inc.

Semiconductor Manufacturing International Corporation (SMIC)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: TSMC logró un rendimiento del 90% en la producción de chips de memoria de 2 nm, despejando el camino para la rampa de volumen de nanoláminas.

- Julio de 2025: ASML envió su primer escáner EUV High-NA EXE:5200 a Intel, iniciando el desarrollo del nodo de 14 Å para el lanzamiento en 2027.

- Abril de 2025: TSMC presentó la plataforma A14 (clase 1,4 nm) con nanoláminas de segunda generación y canales NanoFlex Pro, con objetivo de producción en masa en 2028.

- Abril de 2025: Synopsys e Intel Foundry lanzaron soporte EDA de flujo completo para los procesos 18A y 18A-P, agilizando la transición de los clientes a los nodos ribbon-FET y de suministro de energía por la parte trasera.

Alcance del Informe Global del Mercado de Tecnología FinFET

| 22 nm |

| 16/14 nm |

| 10 nm |

| 7 nm |

| 5 nm y Por Debajo |

| Fundición de Juego Puro |

| IDM |

| Fab-Lite |

| CPU / MPU |

| GPU |

| SoC / Procesador de Aplicaciones |

| FPGA |

| ASIC / Acelerador |

| Otros |

| Teléfonos Inteligentes y Tabletas |

| Computación de Alto Rendimiento / Centro de Datos |

| Electrónica Automotriz |

| Dispositivos IoT / de Borde |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| Taiwán | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Nodo Tecnológico | 22 nm | ||

| 16/14 nm | |||

| 10 nm | |||

| 7 nm | |||

| 5 nm y Por Debajo | |||

| Por Modelo de Negocio de Fundición | Fundición de Juego Puro | ||

| IDM | |||

| Fab-Lite | |||

| Por Tipo de Producto | CPU / MPU | ||

| GPU | |||

| SoC / Procesador de Aplicaciones | |||

| FPGA | |||

| ASIC / Acelerador | |||

| Otros | |||

| Por Aplicación | Teléfonos Inteligentes y Tabletas | ||

| Computación de Alto Rendimiento / Centro de Datos | |||

| Electrónica Automotriz | |||

| Dispositivos IoT / de Borde | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Rusia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| Taiwán | |||

| India | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el rápido crecimiento del mercado de tecnología FinFET?

Las crecientes cargas de trabajo de IA, la proliferación de dispositivos 5G y la electrificación de los vehículos están obligando a los diseñadores a adoptar nodos FinFET sub-5 nm que ofrecen una eficiencia energética y velocidad superiores, resultando en una CAGR del 23,39% hasta 2030.

¿Qué tamaño tendrá el mercado de tecnología FinFET para 2030?

Se prevé que el tamaño del mercado de tecnología FinFET alcance USD 131,18 mil millones para 2030, casi el triple de su valor en 2025.

¿Qué nodo tecnológico dominará los ingresos de FinFET durante el período de pronóstico?

La familia de 7 nm actualmente tiene la mayor participación de ingresos, pero los nodos de 5 nm y por debajo están destinados a crecer más rápido a una CAGR del 24,2% a medida que la demanda de IA y HPC se acelera.

¿Por qué son importantes los subsidios gubernamentales para la expansión de la capacidad FinFET?

Con cada nueva fábrica sub-5 nm que cuesta más de USD 20 mil millones, las subvenciones y créditos fiscales bajo las Leyes CHIPS de EE. UU. y la UE reducen el riesgo de capital, permitiendo una fabricación geográficamente diversificada.

¿Quiénes son los principales actores en el espacio de fundición FinFET?

Una única fundición de juego puro con sede en Taiwán tiene aproximadamente dos tercios de los ingresos de lógica avanzada, seguida por un conglomerado surcoreano y un IDM estadounidense que persigue rampas de capacidad agresivas.

¿Cuándo reemplazarán los dispositivos de puerta totalmente envolvente a FinFET a escala?

La producción comercial de nanoláminas de 2 nm comienza en 2025, pero los volúmenes principales coexistirán con los nodos FinFET hasta que los rendimientos, la disponibilidad de herramientas y los ecosistemas de IP converjan, probablemente después de 2027.

Última actualización de la página el: