Tamaño y Participación del Mercado de Soluciones de Gestión de Delitos Financieros y Fraude

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

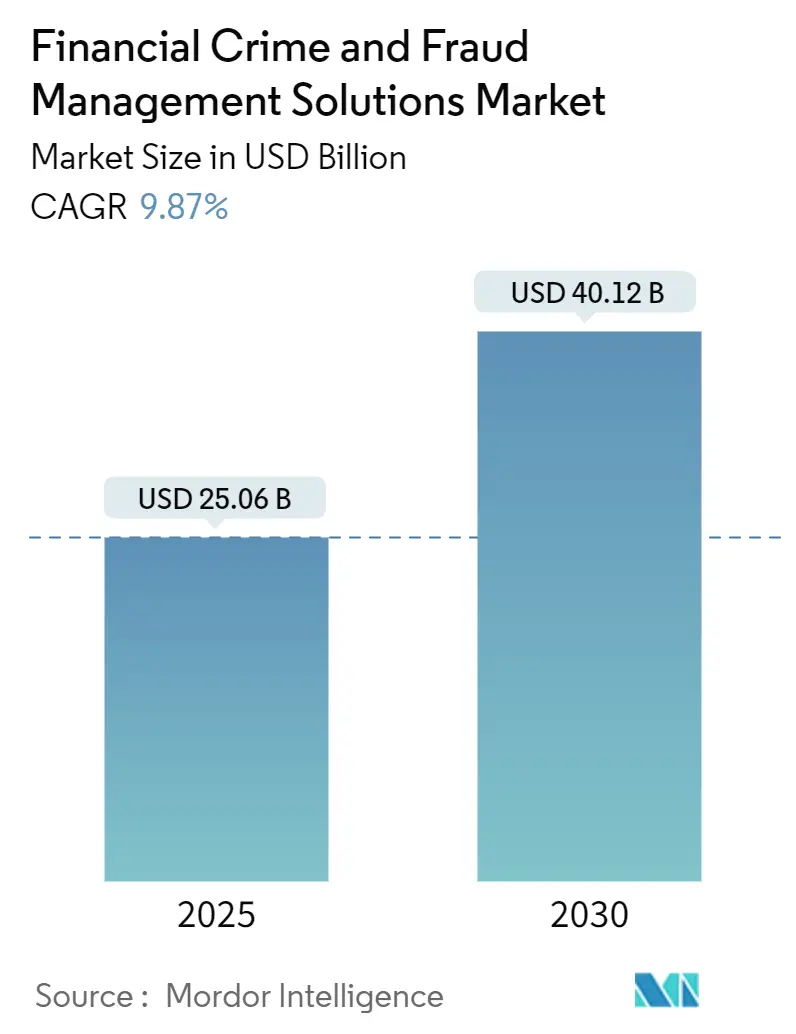

| Tamaño del Mercado (2025) | 25.06 Mil millones de dólares |

| Tamaño del Mercado (2030) | 40.12 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.87% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Soluciones de Gestión de Delitos Financieros y Fraude por Mordor Intelligence

El tamaño del mercado de soluciones de gestión de delitos financieros y fraude se sitúa en USD 25,06 mil millones en 2025 y se prevé que alcance los USD 40,12 mil millones en 2030, exhibiendo una CAGR del 9,87% durante el período. Los pagos digitales se están escalando a una velocidad récord, los rieles de liquidación instantánea son irrecuperables una vez publicados, y las instituciones están bajo una presión creciente para reemplazar el filtrado por lotes con análisis en tiempo real. Las reformas regulatorias como la 6AMLD de la UE y la expansión de la Sección 314(b) de los Estados Unidos están impulsando a los bancos hacia motores de cumplimiento unificados. La entrega en la nube reduce los costos iniciales y acelera el acceso a los conjuntos de herramientas de IA, mientras que la biometría conductual y el intercambio de datos en consorcio reducen los falsos positivos de manera mucho más efectiva que las reglas estáticas. La actividad de fusiones y adquisiciones se está acelerando a medida que los actores establecidos adquieren especialistas nativos en IA para cubrir brechas tecnológicas y asegurar redes de datos más amplias.

Conclusiones Clave del Informe

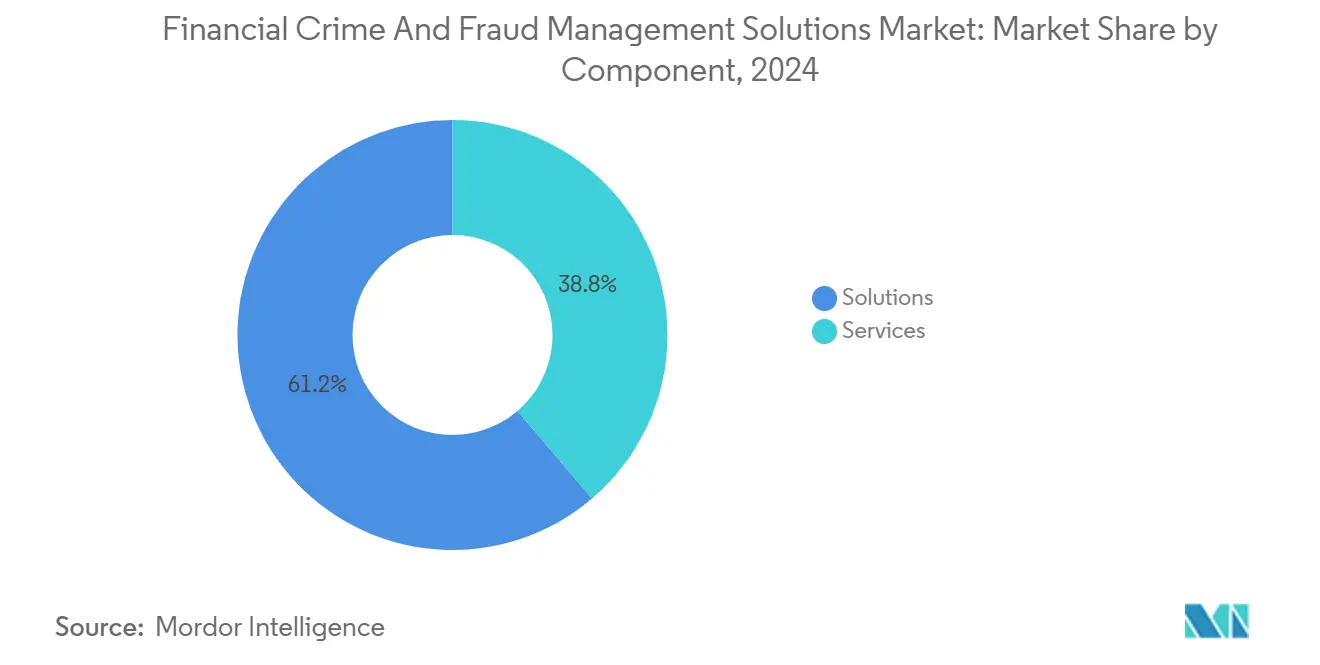

- Por componente, las soluciones representaron el 61,24% de la participación del mercado de soluciones de gestión de delitos financieros y fraude en 2024; se proyecta que los servicios se expandirán a una CAGR del 11,23% hasta 2030.

- Por modo de implementación, las instalaciones locales representaron el 56,57% del tamaño del mercado de soluciones de gestión de delitos financieros y fraude en 2024, mientras que la nube avanza a una CAGR del 11,46% hasta 2030.

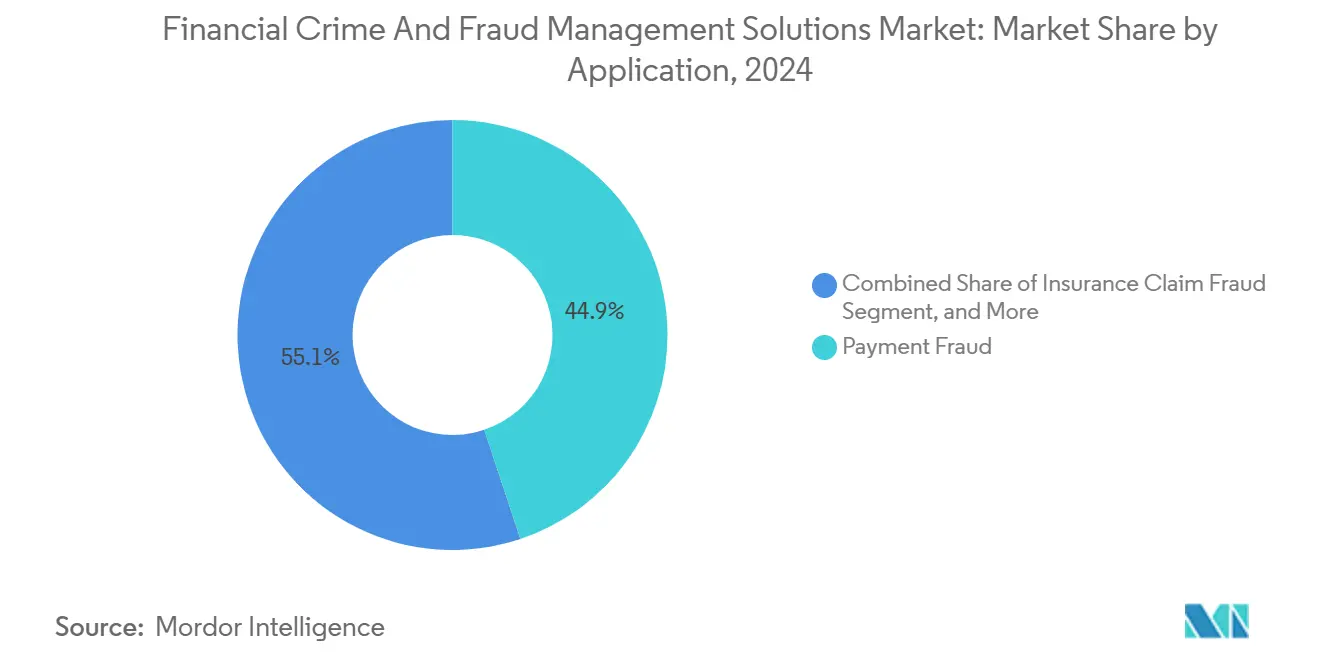

- Por aplicación, el fraude en pagos representó una participación del 44,87% del tamaño del mercado de soluciones de gestión de delitos financieros y fraude en 2024, y el robo de identidad y la apropiación de cuentas están creciendo a una CAGR del 9,98% hasta 2030.

- Por usuario final, el sector de Banca, Servicios Financieros y Seguros (BFSI) lideró con una participación de ingresos del 36,34% en 2024; FinTech y los procesadores de pagos registran la CAGR proyectada más alta del 10,13% hasta 2030.

- Por geografía, América del Norte capturó el 34,79% de la participación del mercado de soluciones de gestión de delitos financieros y fraude en 2024, mientras que Asia-Pacífico está configurada para crecer a una CAGR del 10,31% durante el horizonte de pronóstico.

Tendencias e Información del Mercado Global de Soluciones de Gestión de Delitos Financieros y Fraude

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de los volúmenes de pagos digitales | +2.1% | Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Mayor rigor regulatorio (AML/KYC) | +1.8% | Europa, América del Norte, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción de análisis en tiempo real basados en IA/ML | +2.3% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Crecimiento de los ecosistemas de finanzas integradas | +1.5% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Convergencia de pilas de fraude, AML y ciberseguridad | +1.2% | Mercados desarrollados | Largo plazo (≥ 4 años) |

| Auge de la Banca como Servicio | +1.0% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de los Volúmenes de Pagos Digitales

Las transacciones de pago instantáneo en los Estados Unidos están en camino de alcanzar los 7.400 millones en 2025, una CAGR del 43,4% que supera el crecimiento de las tarjetas.[1]Nasdaq Verafin, "La Evolución de los Pagos Instantáneos Infografía," verafin.com La naturaleza irrevocable de los rieles en tiempo real comprime las ventanas de decisión de minutos a milisegundos, exponiendo al mercado de soluciones de gestión de delitos financieros y fraude a una demanda urgente de análisis de transmisión. El fraude de pagos push autorizados aumentó un 27% entre 2022 y 2024 a medida que los delincuentes explotaron las ventajas de velocidad. Los mensajes ISO 20022 añaden un contexto más rico que mejora la precisión del modelo, aunque requieren canalizaciones de datos escalables.

Mayor Rigor Regulatorio (AML/KYC)

La 6AMLD de Europa incrementó las cargas de cumplimiento entre un 15-20%, impulsando la automatización del filtrado de sanciones y la debida diligencia del cliente.[2]LexisNexis Risk Solutions, "Principales Tendencias de Cumplimiento en Delitos Financieros en 2025," lexisnexis.com Los reguladores de los Estados Unidos ampliaron la Sección 314(b) para cubrir tipos de pago adicionales, ampliando el alcance de las obligaciones de intercambio de información. Los reguladores asiáticos están endureciendo el KYC para las billeteras digitales, obligando a los bancos a implementar plataformas de riesgo unificadas capaces de manejar flujos instantáneos y por lotes sin penalizaciones de latencia.

Adopción de Análisis en Tiempo Real Basados en IA/ML

Los agentes de IA generativa lanzados por NICE Actimize en 2025 redujeron los tiempos de investigación al tiempo que mantuvieron los falsos positivos por debajo del 5%.[3]NICE Actimize, "Comunicado de Prensa de Agentes de IA Xceed," niceactimize.com La Red de Confianza de BioCatch comparte señales conductuales entre múltiples bancos y logra una precisión del 80% en patrones de estafa previamente desconocidos. La inteligencia de consorcio de 650 millones de contrapartes permite a las instituciones marcar cuentas de mulas en milisegundos.

Crecimiento de los Ecosistemas de Finanzas Integradas

Las finanzas integradas gestionaron transacciones por valor de USD 2,6 billones en 2024, convirtiendo la prevención del fraude en un criterio de compra decisivo para los socios de Banca como Servicio. Alloy y Unit21 integran la puntuación de riesgo directamente en los flujos de trabajo de Banca como Servicio, proporcionando monitoreo en tiempo real en múltiples marcas en un único libro mayor. TransPecos Banks redujo los gastos de operaciones contra el fraude en un 40% tras implementar herramientas especializadas optimizadas para recorridos distribuidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de falsos positivos y fatiga de alertas | -1.4% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Escasez de talento en análisis de fraude | -0.9% | Global | Mediano plazo (2-4 años) |

| Barreras de privacidad por diseño y soberanía de datos | -0.7% | Europa | Largo plazo (≥ 4 años) |

| Sofisticación de las redes de mulas multicanal | -0.8% | Mercados de pago desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Falsos Positivos y Fatiga de Alertas

Los motores de reglas heredados generan falsos positivos en más del 95% de las alertas, con un costo de entre USD 50 y USD 200 por caso, abrumando a los investigadores. La fricción con el cliente derivada de retenciones innecesarias impulsa tasas de abandono de hasta el 15%. Los modelos de IA nativos en la nube que incorporan datos conductuales y de consorcio han reducido los falsos positivos por debajo del 10%, liberando capacidad para la búsqueda de amenazas genuinas.

Escasez de Talento en Análisis de Fraude

El déficit global de 4 millones de especialistas en ciberseguridad es agudo en el análisis de fraude, donde las habilidades interdisciplinarias en ciencia de datos y cumplimiento son poco comunes. Los bancos en los principales centros reportan ciclos de contratación de seis meses y primas salariales del 20-30% para analistas sénior. Las instituciones contrarrestan la brecha mediante servicios de detección gestionada y asociaciones académicas, aunque las limitaciones de capacidad a corto plazo siguen siendo un lastre para la adopción del mercado de soluciones de gestión de delitos financieros y fraude.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Conjuntos de Soluciones Sustentan la Adopción

Las soluciones generaron la mayor parte de la demanda, capturando el 61,24% del tamaño del mercado de soluciones de gestión de delitos financieros y fraude en 2024. Las plataformas unificadas que combinan monitoreo de transacciones, biometría conductual y gestión de casos atraen a los compradores que buscan una correlación de datos estrecha. Los proveedores están empaquetando el fraude, el AML y el filtrado de sanciones en pilas únicas para simplificar la integración.

Los servicios representan la capa de agilidad. La detección y respuesta gestionada está creciendo a una CAGR del 11,23% a medida que los bancos externalizan el triaje de alertas a equipos especializados disponibles las 24 horas. Los compromisos de consultoría se centran en ajustar los modelos de IA a las regulaciones locales, garantizando que las implementaciones del mercado de soluciones de gestión de delitos financieros y fraude cumplan con las expectativas de auditoría sin escalar los falsos positivos.

Por Modo de Implementación: La Nube Alcanza Masa Crítica

Las instalaciones locales aún representaron el 56,57% del tamaño del mercado de soluciones de gestión de delitos financieros y fraude en 2024, lo que refleja la infraestructura heredada y las normas de residencia de datos. Sin embargo, las implementaciones en la nube se están escalando a una CAGR del 11,46% a medida que los reguladores ofrecen orientaciones más claras sobre la externalización y los modelos que requieren aceleración GPU se vuelven prohibitivamente costosos en las instalaciones.

Las arquitecturas híbridas equilibran la latencia y la soberanía. Los grafos de identidad sensibles permanecen en centros de datos privados mientras que la puntuación de anomalías se ejecuta en clústeres de nube pública. Este punto intermedio apoya el cambio del mercado de soluciones de gestión de delitos financieros y fraude hacia el análisis en tiempo real sin una sustitución total del sistema.

Por Aplicación: El Fraude en Pagos Sigue Liderando, pero las Amenazas de Identidad se Disparan

El fraude en pagos mantuvo una participación del 44,87% en 2024 a medida que los delincuentes pivotaron hacia los rieles instantáneos, donde las protecciones de contracargo están ausentes. Por lo tanto, el análisis conductual en tiempo real y la inteligencia de dispositivos son criterios de compra fundamentales.

El robo de identidad y la apropiación de cuentas están creciendo más rápido a una CAGR del 9,98%, impulsados por identidades sintéticas y picos de relleno de credenciales. Los proveedores están añadiendo capas de biometría conductual y señales de identidad federada para reconocer anomalías incluso cuando los datos estáticos están comprometidos, impulsando la adopción en todo el mercado de soluciones de gestión de delitos financieros y fraude.

Por Industria de Usuario Final: FinTech Supera a la Banca Tradicional

El sector de Banca, Servicios Financieros y Seguros (BFSI) siguió siendo el conjunto de clientes ancla, representando el 36,34% de los ingresos de 2024. Los bancos integran telemetría de fraude, AML y ciberseguridad para reducir los gastos generales de los programas aislados.

Sin embargo, FinTech y los procesadores de pagos se están expandiendo a una CAGR del 10,13% a medida que sus volúmenes de transacciones se multiplican. Estas empresas ágiles demandan ofertas con API en primer lugar que integren el cumplimiento directamente en los flujos de pago, ampliando el alcance total direccionable del mercado de soluciones de gestión de delitos financieros y fraude mucho más allá de los grupos bancarios establecidos.

Análisis Geográfico

América del Norte contribuyó con la mayor porción con el 34,79% en 2024, respaldada por sólidos marcos de intercambio de información, migración temprana a ISO 20022 y adopción de pagos instantáneos de alta velocidad. Los pilotos regulatorios que promueven la colaboración de datos entre bancos y fintechs amplían aún más el mercado de soluciones de gestión de delitos financieros y fraude en la región.

Asia-Pacífico es el de mayor crecimiento con una CAGR del 10,31%, impulsado por agendas de inclusión financiera y una penetración masiva de teléfonos inteligentes. Países como India están codificando un KYC más estricto para las billeteras digitales, obligando a los proveedores a integrar la puntuación de riesgo en el proceso de incorporación en lugar de hacerlo después de que surja actividad sospechosa.

Europa mantiene un fuerte impulso. El RGPD y la 6AMLD aumentan la necesidad de soluciones de privacidad por diseño que localicen los datos y al mismo tiempo respalden las obligaciones de sanciones transfronterizas. Las zonas de nube locales y la computación confidencial son, por lo tanto, fundamentales para las decisiones de adquisición europeas dentro del mercado de soluciones de gestión de delitos financieros y fraude.

Panorama Competitivo

El sector exhibe una concentración moderada. NICE Actimize, FICO y LexisNexis Risk Solutions mantienen ventajas de escala a través de amplias suites de productos y un profundo contenido regulatorio. La adquisición de Featurespace por parte de Visa por USD 1.100 millones y la adquisición de BioCatch por parte de Permira subrayan el apetito inversor por los motores centrados en IA. Los proveedores se diferencian cada vez más en los efectos de red: cuanto más amplio sea el consorcio de datos, mayor será el incremento en la detección. El lanzamiento por parte de BioCatch de una red de confianza para compartir comportamientos con bancos australianos ejemplifica este volante de inercia.

Los disruptores como Riskified y Sift se centran con precisión en el abuso del comercio electrónico y el fraude en plataformas digitales. En paralelo, la moneda estable FIUSD de Fiserv introduce controles de fraude en cadena, señalando la convergencia de pagos y la seguridad Web3. Los factores de éxito, por lo tanto, dependen del diseño nativo en la nube, la IA explicable y la profundidad de las asociaciones de inteligencia.

Los actores establecidos responden con una I+D acelerada. NICE Actimize canalizó USD 50 millones en agentes de IA generativa que resumen evidencia no estructurada para los analistas. Mastercard se unió a Feedzai para aplicar señales a nivel de red a la interdicción de estafas. Estas maniobras ilustran la rapidez con que el mercado de soluciones de gestión de delitos financieros y fraude se está moviendo hacia modelos de defensa en tiempo real basados en consorcios.

Líderes de la Industria de Soluciones de Gestión de Delitos Financieros y Fraude

NICE Ltd. (NICE Actimize)

Fair Isaac Corporation (FICO)

RELX PLC – LexisNexis Risk Solutions

ACI Worldwide Inc.

SAS Institute Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: NICE Actimize publicó su Informe de Perspectivas sobre el Fraude 2025, confirmando las estafas como el principal método de fraude intentado.

- Junio de 2025: Fiserv lanzó FIUSD, una moneda estable compatible con bancos con controles de fraude integrados.

- Junio de 2025: Mastercard amplió su asociación con Fiserv para implementar FIUSD en toda su red.

- Mayo de 2025: BioCatch lanzó la Red de Confianza BioCatch con cinco bancos australianos.

Alcance del Informe Global del Mercado de Soluciones de Gestión de Delitos Financieros y Fraude

| Soluciones |

| Servicios |

| Local |

| Nube |

| Fraude en Pagos |

| Robo de Identidad y Apropiación de Cuentas |

| Fraude en Reclamaciones de Seguros |

| Lavado de Dinero y Financiamiento del Terrorismo |

| Fraude Interno/de Empleados |

| Banca, Servicios Financieros y Seguros (BFSI) |

| FinTech y Procesadores de Pagos |

| Comercio Electrónico y Minorista |

| Salud |

| Gobierno y Sector Público |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Componente | Soluciones | ||

| Servicios | |||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Por Aplicación | Fraude en Pagos | ||

| Robo de Identidad y Apropiación de Cuentas | |||

| Fraude en Reclamaciones de Seguros | |||

| Lavado de Dinero y Financiamiento del Terrorismo | |||

| Fraude Interno/de Empleados | |||

| Por Industria de Usuario Final | Banca, Servicios Financieros y Seguros (BFSI) | ||

| FinTech y Procesadores de Pagos | |||

| Comercio Electrónico y Minorista | |||

| Salud | |||

| Gobierno y Sector Público | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de soluciones de gestión de delitos financieros y fraude en 2025?

Está valorado en USD 25,06 mil millones y se proyecta que se expandirá a una CAGR del 9,87% hasta USD 40,12 mil millones en 2030.

¿Qué región crece más rápido en plataformas de gestión de fraude?

Asia-Pacífico lidera con una CAGR del 10,31% gracias a la rápida adopción de pagos digitales y la evolución de las normas KYC.

¿Qué segmento muestra la mayor participación de mercado hoy?

Las soluciones representan el 61,24% de los ingresos, ya que las instituciones prefieren conjuntos de detección integrados.

¿Por qué los falsos positivos son una restricción importante?

Los motores de reglas heredados marcan más del 95% de alertas benignas, lo que eleva los costos de investigación y el abandono de clientes.

¿Cómo está mejorando la IA la precisión de la detección de fraude?

Los modelos de IA generativa y aprendizaje automático reducen los falsos positivos por debajo del 10% combinando biometría conductual con inteligencia de consorcio.

Última actualización de la página el: