Tamaño y Participación del Mercado de Externalización de Finanzas y Contabilidad

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

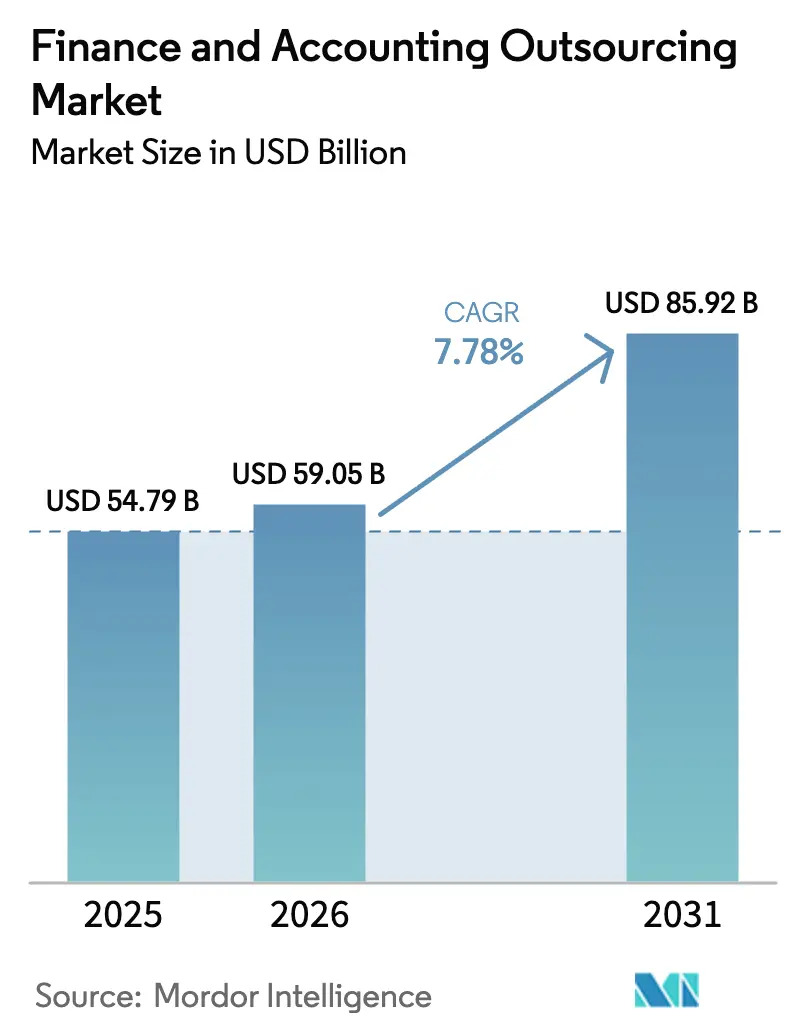

| Tamaño del Mercado (2026) | 59.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 85.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Externalización de Finanzas y Contabilidad por Mordor Intelligence

Se espera que el tamaño del mercado de externalización de finanzas y contabilidad crezca de USD 54,79 mil millones en 2025 a USD 59,05 mil millones en 2026 y se prevé que alcance USD 85,92 mil millones en 2031 a una CAGR del 7,78% durante 2026-2031. La rápida automatización de la contabilidad rutinaria, la creciente aceptación de contratos basados en resultados y normas más estrictas en torno a los informes ESG y la reforma fiscal global orientan esta trayectoria ascendente. Los proveedores combinan inteligencia artificial, analítica y talento especializado para ofrecer información en tiempo real que reemplaza los modelos tradicionales de arbitraje laboral. América del Norte mantiene su liderazgo a medida que aumenta la adopción de finanzas digitales, mientras que Asia-Pacífico crece más rápido a medida que las empresas multinacionales expanden sus Centros de Capacidades Globales. Los compradores de todos los tamaños evalúan ahora a los proveedores en función de la resiliencia cibernética, la alineación con la soberanía de datos y los resultados empresariales demostrables, lo que eleva las barreras de entrada para los competidores impulsados puramente por el costo.

Conclusiones Clave del Informe

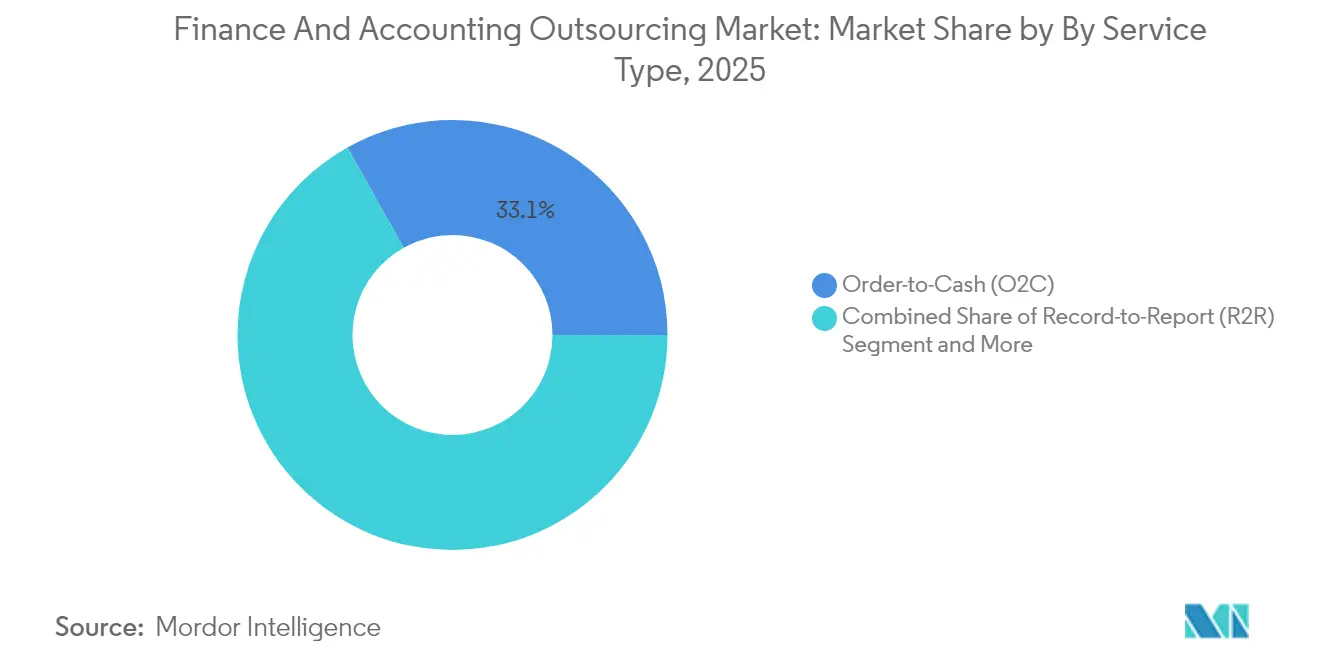

- Por tipo de servicio, los compromisos multiproceso representaron el 33,12% de la participación del mercado de externalización de finanzas y contabilidad en 2025; se prevé que los procesos de pedido a cobro se expandan a una CAGR del 8,22% hasta 2031.

- Por tamaño de empresa, las grandes empresas representaron el 64,02% del tamaño del mercado de externalización de finanzas y contabilidad en 2025, mientras que se prevé que el segmento de PYMEs crezca a una CAGR del 8,93% hasta 2031.

- Por vertical industrial, la manufactura contribuyó con una participación de ingresos del 28,15% en 2025; se proyecta que la salud y las ciencias de la vida aumenten a una CAGR del 11,02% durante el mismo período.

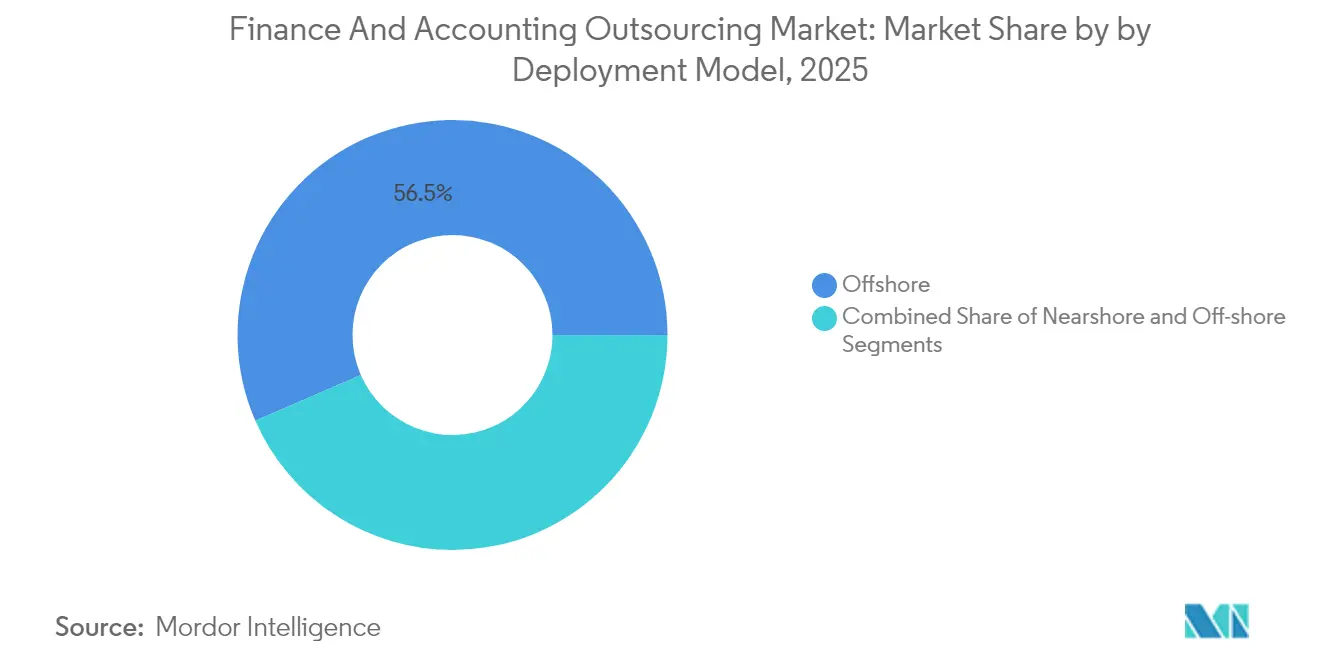

- Por Modelo de Implementación, el modelo offshore contribuyó con una participación de ingresos del 56,53% en 2025; se proyecta que el modelo nearshore aumente a una CAGR del 9,66% durante el mismo período.

- Por Modelo de Contrato, el multiproceso contribuyó con una participación de ingresos del 33,86% en 2025; se proyecta que aumente a una CAGR del 7,45% durante el mismo período.

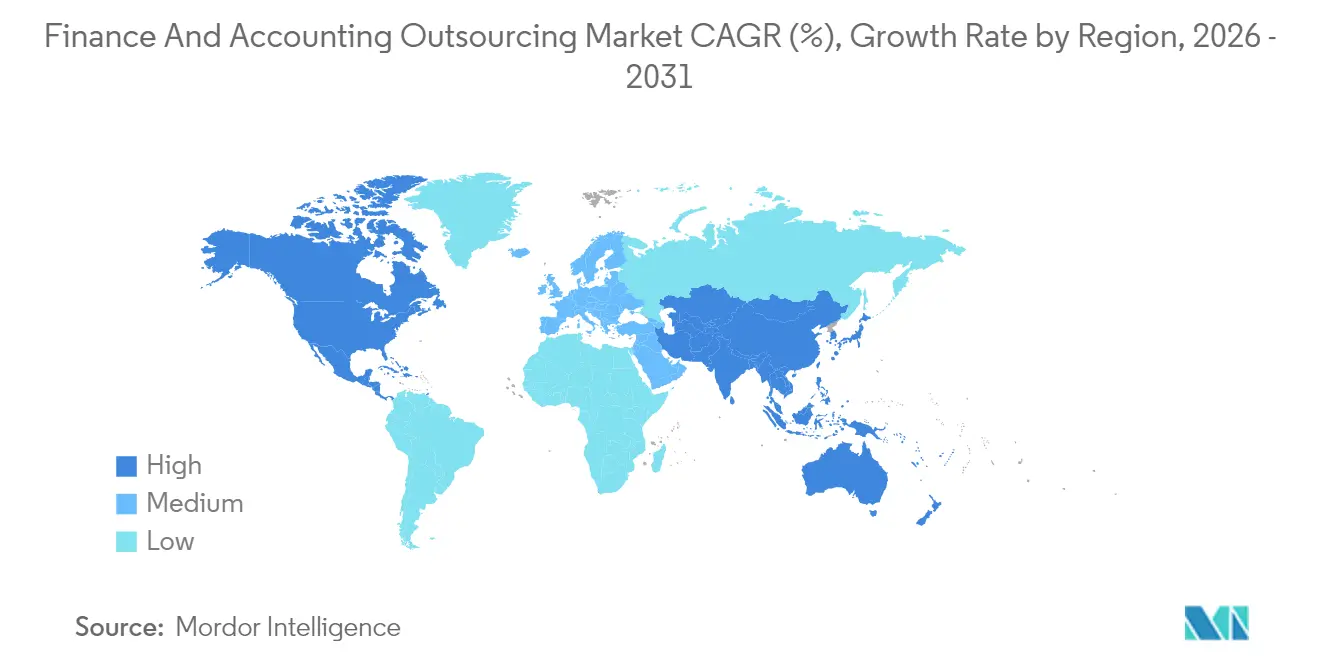

- Por Geografía, América del Norte lideró con el 40,88% de la participación del mercado de externalización de finanzas y contabilidad en 2025, mientras que se espera que Asia-Pacífico registre una CAGR del 8,84% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Externalización de Finanzas y Contabilidad

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Imperativo de reducción de costos y acceso al talento | +1.8% | Global con énfasis en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Automatización e infusión de IA en flujos de trabajo de FAO | +2.1% | Global liderado por Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Modelos de precios basados en resultados y asociaciones de valor | +1.2% | América del Norte y Europa expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Presión de cumplimiento de informes ESG / no financieros | +1.4% | Europa y América del Norte con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Demanda de experiencia fiscal impulsada por BEPS 2.0 | +0.9% | Global con concentración en centros multinacionales | Largo plazo (≥ 4 años) |

| Migraciones a ERP en la nube que demandan analítica en tiempo real | +1.3% | Global con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Imperativo de reducción de costos y acceso al talento

Las escaseces provocadas por jubilaciones y la disminución de la matrícula en programas de contaduría pública restringen la oferta interna de contadores, lo que lleva a las empresas a recurrir a reservas de talento offshore. Los compradores de Estados Unidos suelen recurrir a India, donde las habilidades técnicas avanzadas y las certificaciones profesionales siguen siendo abundantes. Un fabricante mediano reportó ahorros del 25% al 45% tras trasladar los servicios contables de extremo a extremo a un proveedor indio, manteniendo al mismo tiempo acceso a más de 400 contadores calificados. Más allá del ahorro en mano de obra, los equipos offshore brindan experiencia en divulgación ESG y cumplimiento de BEPS que escasea localmente. La demanda es particularmente fuerte entre los fabricantes que deben gestionar contabilidad de costos compleja y estructuras fiscales internacionales. La magnitud de la brecha de talento —estimada en 300.000 puestos vacantes para 2025— mantiene al mercado de externalización de finanzas y contabilidad en una trayectoria de expansión constante.

Automatización e infusión de IA en flujos de trabajo de FAO

La automatización inteligente ha avanzado más allá de la captura de facturas hacia la detección de anomalías, la previsión predictiva y la conciliación autocorrectiva. Una plataforma líder de IA obtuvo USD 34 millones para desarrollar agentes que redujeron el tiempo de contabilidad en un 30% para una firma de contaduría pública de Estados Unidos. En otro caso, un externalizador global de atención médica duplicó la productividad y alcanzó una precisión del 99,5% en la correspondencia al integrar la automatización robótica de procesos con modelos de lenguaje natural. Fabricantes como Siemens han alcanzado más del 90% de procesamiento sin intervención humana de albaranes de entrega con beneficios anuales superiores a EUR 5 millones[1]"Siemens Automatiza el Procesamiento de Albaranes de Entrega con IA," DeepOpinion, deepopinion.ai. Estos avances liberan a los equipos de finanzas para centrarse en el trabajo de asesoría y alientan a los clientes a negociar contratos vinculados al valor en lugar de la facturación por horas.

Modelos de precios basados en resultados y asociaciones de valor

Los directores financieros favorecen cada vez más estructuras de honorarios vinculadas a la reducción del ciclo de cuentas por cobrar, la precisión del cumplimiento normativo o la liberación de capital de trabajo. Una plataforma logística documentó una caída del 37% en los días de ventas pendientes de cobro —de 35 días a 22 días— tras la reorganización de su flujo de trabajo de pedido a cobro por parte de un proveedor

[2]Veryable Reduce los Días de Ventas Pendientes con la Plataforma Upflow," Upflow, upflow.io. Las sólidas herramientas de seguimiento permiten a ambas partes acordar métricas, lo que reduce las disputas y construye asociaciones más duraderas. Los proveedores que combinan paneles de analítica con experiencia en procesos se diferencian en el mercado de externalización de finanzas y contabilidad porque pueden garantizar resultados medibles en lugar de simplemente suministrar horas de trabajo.

Presiones de cumplimiento de informes ESG / no financieros

La Directiva de Informes de Sostenibilidad Corporativa de la Unión Europea exige a las empresas publicar datos ESG detallados a partir de 2026. La norma abarca a más de 50.000 entidades y exige la divulgación de 1.100 puntos de datos distintos. Muchas organizaciones carecen de los sistemas y competencias necesarios para recopilar, validar y auditar dicha información. Los socios de externalización que ya gestionan procesos de cierre financiero se extienden hacia la contabilidad de sostenibilidad incorporando servicios de evaluación de materialidad, seguimiento de huella de carbono e informes a partes interesadas. Las herramientas de extracción habilitadas por IA reducen aún más el esfuerzo manual y aumentan la confianza en los datos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre privacidad de datos y riesgos cibernéticos | -1.1% | Global con énfasis en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Costos de transición ocultos y complejidad de procesos | -0.8% | Global con mayor afectación en PYMEs | Corto plazo (≤ 2 años) |

| Inflación salarial nearshore que erosiona el arbitraje de costos | -0.6% | América Latina y Europa del Este | Mediano plazo (2-4 años) |

| Regulaciones de localización de datos que limitan el offshoring | -0.7% | Global con intensidad regional variable | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre privacidad de datos y riesgos cibernéticos

Normas como la medida de salvaguarda de Estados Unidos que restringe las transferencias de datos sensibles a determinadas jurisdicciones elevan los obstáculos de cumplimiento. El Reglamento General de Protección de Datos europeo introduce multas que pueden alcanzar el 4% de los ingresos globales, lo que obliga a los proveedores a invertir en cifrado, arquitectura de confianza cero y almacenes de datos específicos por ubicación[3]EE. UU. Endurece los Controles sobre Transferencias de Datos Sensibles," Davis Polk, davispolk.com. Los compradores del sector sanitario enfrentan obligaciones adicionales bajo la HIPAA, lo que a menudo los orienta hacia centros nearshore u onshore. Estos requisitos aumentan los costos de diligencia debida y reducen los ahorros inmediatos que prometían los modelos offshore, moderando la adopción en sectores altamente regulados.

Costos de transición ocultos y complejidad de procesos

Las organizaciones a veces subestiman el esfuerzo necesario para migrar libros contables fragmentados, capacitar a equipos offshore e integrar herramientas de ERP en la nube. Las revisiones legales, los programas de gestión del cambio y las licencias de middleware elevan la factura total y pueden consumir más del 30% del presupuesto inicial si no se planifican con precisión. Los desafíos de integración se intensifican para las empresas con sistemas financieros de mainframe heredados o controles regulatorios específicos del sector. Las empresas más pequeñas son las que más dificultades enfrentan porque los recursos internos de gestión de proyectos son limitados, lo que retrasa la realización del valor y puede erosionar la confianza en la industria de externalización de finanzas y contabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Las soluciones integradas ganan prioridad

Pedido a Cobro (O2C) obtuvo una participación del 33,12% en el mercado de externalización de finanzas y contabilidad en 2025, confirmando la preferencia de los compradores por una gobernanza unificada de las actividades de cuentas por pagar, cuentas por cobrar y libro mayor general. Esta consolidación reduce la carga de gestión de proveedores y simplifica la implementación tecnológica. Se proyecta que el tamaño del mercado de externalización de finanzas y contabilidad vinculado a los acuerdos multiproceso avance de manera constante a medida que los clientes busquen estandarización impulsada por plataformas y analítica. Las soluciones de pedido a cobro crecerán a una CAGR del 8,22% hasta 2031 porque la incertidumbre económica eleva el monitoreo de la posición de caja. La demanda de registro a informe se mantiene resiliente gracias a las obligaciones de informes estatutarios en curso, y los servicios de planificación y análisis financiero ganan tracción a medida que los consejos de administración solicitan a los equipos de finanzas una modelización de escenarios más ágil.

Los patrones de adopción varían según el sector. Los fabricantes utilizan servicios integrados para alinear los datos de contabilidad de costos con la planificación de la cadena de suministro, reduciendo los ciclos de conciliación. Los proveedores de atención médica externalizan las tareas del ciclo de ingresos de extremo a extremo, utilizando analítica para identificar tendencias de denegación y mejorar las tasas de cobro. La IA acelera la precisión de la conciliación, impulsando a los proveedores a comprometerse con métricas de resultados como los porcentajes de transacciones sin intervención humana. El trabajo de cumplimiento fiscal crece a medida que entran en vigor las normas BEPS 2.0, impulsando solicitudes de presentación especializada, generación de pistas de auditoría y análisis de precios de transferencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa: Las plataformas en la nube empoderan a las empresas más pequeñas

Las grandes organizaciones capturaron el 64,02% del tamaño del mercado de externalización de finanzas y contabilidad en 2025 al aprovechar las estructuras globales de servicios compartidos para lograr economías de escala. Continúan pilotando iniciativas avanzadas de analítica y cierre autónomo con proveedores de primer nivel. Sin embargo, el ERP en la nube y las API de conexión inmediata permiten a las empresas más pequeñas acceder al mercado de externalización de finanzas y contabilidad sin grandes desembolsos de capital. El segmento de PYMEs está en camino de alcanzar una CAGR del 8,93%, respaldado por precios de suscripción y catálogos de servicios modulares que alinean el costo con los ciclos de ingresos.

Los proveedores adaptan sus ofertas a los puntos de dolor de las PYMEs, como la precisión contable, la nómina multiestatal y el cumplimiento del impuesto sobre las ventas. Los kits de implementación remota reducen el tiempo de transición, mientras que los portales de asesoría basados en chat brindan a los equipos de finanzas más pequeños acceso directo a expertos. Los contratos vinculados a resultados atraen a los empresarios porque los honorarios escalan con los resultados, no con las horas de insumo. Para las grandes organizaciones, el riesgo geopolítico y los mandatos de residencia de datos impulsan la diversificación de las ubicaciones de entrega, combinando centros nearshore en América Latina con los consolidados centros en India.

Por Vertical Industrial: La salud avanza bajo el peso regulatorio

La manufactura retuvo el 28,15% de la participación del mercado de externalización de finanzas y contabilidad en 2025, reflejando su compleja valoración de inventarios, operaciones en múltiples divisas y creciente inversión en automatización industrial. Sin embargo, la salud y las ciencias de la vida registrarán una CAGR del 11,02% hasta 2031 a medida que los hospitales y las empresas farmacéuticas modernizan la gestión del ciclo de ingresos y se preparan para el reembolso basado en el valor de la atención. El tamaño del mercado de externalización de finanzas y contabilidad dentro de la salud incluye tareas que van desde la adjudicación de reclamaciones hasta la contabilidad de subvenciones de investigación, cada una regida por estrictas normas de privacidad.

Los actores de banca, servicios financieros y seguros mantienen niveles estables de externalización porque los cambios en los informes de Basilea IV, Solvencia II e IFRS-17 requieren actualizaciones continuas. Los clientes de comercio minorista y electrónico buscan la conciliación de pedidos y pagos que abarca múltiples mercados, mientras que las empresas de servicios públicos de energía externalizan la contabilidad de proyectos para construcciones de infraestructura renovable. Los equipos de entrega especializados por sector se convierten en diferenciadores críticos a medida que los compradores valoran el conocimiento del dominio por encima del procesamiento genérico de transacciones.

Por Modelo de Implementación: La adopción nearshore aumenta

Los centros offshore como India y Filipinas aún proporcionaron el 56,53% de la prestación de servicios en 2025, sostenidos por una amplia capacidad, dominio del inglés y marcos de procesos maduros. Se proyecta que el modelo nearshore registre una CAGR del 9,66% hasta 2031 a medida que los estatutos de localización de datos y la alineación de zonas horarias ganan prominencia. Las empresas de América del Norte suscriben cada vez más declaraciones de trabajo con proveedores latinoamericanos en México y Colombia porque la proximidad favorece la colaboración ágil y la afinidad cultural.

Los proveedores amplían los equipos de entrega bilingüe e invierten en capacitación en experiencia del cliente para igualar la calidad onshore. La inflación salarial en las ciudades nearshore más populares reduce la brecha de costos, lo que lleva a los proveedores a diferenciarse con analítica especializada y centros de excelencia enfocados en sectores. Los actores offshore responden estableciendo modelos de «seguir al sol» que combinan turnos nocturnos en India con turnos diurnos en Estados Unidos para mantener la capacidad de respuesta.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Contrato: La integración multiproceso domina la captura de valor

Los acuerdos multiproceso representaron el 33,86% de los compromisos en 2025 y se espera que crezcan a una CAGR del 7,45%. Los compradores prefieren una única declaración de trabajo que cubra compra a pago, pedido a cobro y registro a informe porque los datos fluyen sin interrupciones entre los módulos. Los proveedores aprovechan motores de flujo de trabajo comunes y algoritmos de conciliación impulsados por IA para obtener información entre procesos. El mercado de externalización de finanzas y contabilidad se beneficia cuando los proveedores pueden automatizar el manejo de excepciones en el origen en lugar de en los informes posteriores.

Los contratos de proceso único siguen siendo vehículos de entrada, especialmente cuando los clientes prueban el desempeño de un proveedor en cuentas por pagar antes de ampliar el alcance. Los pilotos exitosos a menudo se convierten en renovaciones multiproceso con cláusulas de resultados que cubren el capital de trabajo neto y los días del ciclo de cierre. Las estructuras de participación en ganancias compartidas alientan a ambas partes a apuntar a la mejora continua y la actualización tecnológica.

Análisis Geográfico

América del Norte comandó el 40,88% del mercado de externalización de finanzas y contabilidad en 2025. Las empresas allí enfrentan altos costos laborales y una creciente rotación de contadores certificados, lo que impulsa la demanda de socios externos con sólidas herramientas de automatización. Los compradores de Estados Unidos amplían los centros cautivos en México y Costa Rica para mitigar las preocupaciones sobre soberanía de datos y habilitar el soporte en español. Canadá muestra una adopción estable entre las entidades de energía, minería y sector público que requieren documentación bilingüe en inglés y francés. La profundidad regulatoria bajo la Ley Sarbanes-Oxley mantiene en foco la externalización del control interno, mientras que el escrutinio de la SEC sobre las métricas no conformes con los PCGA alienta la validación independiente por parte de especialistas externos.

Asia-Pacífico registrará la CAGR más rápida del 8,84% hasta 2031. Los Centros de Capacidades Globales de India albergan a más de 1,6 millones de profesionales de finanzas y avanzan en madurez desde el procesamiento transaccional hacia el control y la analítica de tesorería. Filipinas invierte en academias avanzadas de automatización robótica de procesos para graduar talento capaz de manejar tareas de alto valor. Vietnam y Malasia se posicionan como centros especializados para clientes japoneses y australianos que buscan proximidad cultural y ahorro de costos. Los gobiernos regionales ofrecen incentivos fiscales y marcos de seguridad de datos que tranquilizan a los inversores multinacionales.

Europa equilibra las presiones de costo y cumplimiento normativo. Los compradores suelen adoptar una estrategia de centro y radios que ubica las finanzas estratégicas cerca de la sede central mientras traslada el trabajo de volumen a Europa del Este. Polonia y Rumanía suministran contadores multilingües que comprenden los PCGA locales y las NIIF. La Directiva de Informes de Sostenibilidad Corporativa de la UE intensifica la demanda de gestión externalizada de datos ESG. Los proveedores instalan centros de datos dentro del Espacio Económico Europeo para garantizar el cumplimiento del RGPD. Las complejidades del Brexit estimulan la externalización de procesos financieros por parte de empresas del Reino Unido hacia Irlanda nearshore para acceder a la zona euro.

Panorama Competitivo

La competencia se mantiene moderada con una combinación de integradores de sistemas globales, externalizadores de procesos de negocio especializados y nuevos competidores nativos de IA. Accenture, Tata Consultancy Services, Wipro y Genpact aprovechan las economías de escala, los amplios manuales de dominio y las grandes asociaciones de automatización para anclar contratos plurianuales. Las empresas de nivel medio se centran en la especialización sectorial y los ecosistemas de socios. Por ejemplo, un proveedor de nicho se concentra en los informes ESG, alineando su motor de recopilación de datos con las Normas Europeas de Informes de Sostenibilidad.

La propiedad tecnológica se ha convertido en el principal campo de batalla. Los proveedores de IA que automatizan la codificación de facturas o la detección de anomalías licencian sus motores a múltiples externalizadores, reduciendo las barreras de entrada. Algunos proveedores adquieren participaciones en esas plataformas para asegurar derechos exclusivos. Las adquisiciones estratégicas se intensifican: un proveedor líder de contabilidad en la nube aseguró un acuerdo de tecnología de pagos de USD 2.500 millones para integrar servicios de transacciones de extremo a extremo en su plataforma. Los grupos de capital privado invierten fuertemente, como lo evidencia una valoración de USD 2.000 millones para una firma de contaduría pública de mercado medio de Estados Unidos, con el objetivo de consolidar prácticas regionales en redes basadas en datos.

Las expectativas de los clientes giran hacia hojas de ruta de innovación conjunta y paneles de rendimiento transparentes. Los proveedores responden con precios basados en resultados, codesarrollo de casos de uso de analítica y entornos de prueba de concepto. Aquellos que no puedan demostrar una mejora tangible de los KPI corren el riesgo de presión sobre los márgenes y pérdida de clientes. Los cinco principales proveedores en conjunto poseen menos del 45% de los ingresos totales, dejando espacio para la consolidación en torno a activos tecnológicos y profundidad vertical.

Líderes de la Industria de Externalización de Finanzas y Contabilidad

Accenture plc

Genpact Limited

Tata Consultancy Services Limited

Infosys Limited

Capgemini SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Xero adquirió la empresa fintech Melio por más de USD 2.500 millones para ampliar las capacidades de pago digital dentro de su suite de contabilidad en la nube.

- Mayo de 2025: Trece empresas se fusionaron bajo Sorren, respaldadas por DFW Capital Partners, creando una plataforma de ingresos de USD 170 millones con operaciones en cuatro países.

- Abril de 2025: Baker Tilly US y Moss Adams anunciaron una fusión de USD 7.000 millones, con el objetivo de alcanzar USD 6.000 millones de ingresos anuales para 2030.

- Abril de 2025: Earned Wealth adquirió Chahal and Associates, fortaleciendo los servicios para profesionales de la salud.

Research Methodology Framework and Report Scope

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de externalización de finanzas y contabilidad como todos los contratos basados en honorarios en los que las empresas delegan actividades centrales de registro a informe, compra a pago, pedido a cobro, planificación y análisis financiero, cumplimiento fiscal o nómina a especialistas externos; los ingresos de centros de servicios compartidos, centros cautivos y suscripciones puramente de software quedan excluidos, por lo que nuestras cifras rastrean únicamente los honorarios de servicio que los compradores pagan efectivamente a proveedores externos.

Exclusión del alcance: los proyectos de asesoría como la implementación de ERP o el soporte de auditoría puntual no se contabilizan.

Descripción General de la Segmentación

- Por Tipo de Servicio

- Pedido a Cobro (O2C)

- Compra a Pago (P2P)

- Registro a Informe (R2R)

- Planificación y Análisis Financiero (FPandA)

- Procesamiento y Cumplimiento Fiscal

- Externalización de Nómina

- Otros Servicios

- Por Tamaño de Empresa

- Pequeñas y Medianas Empresas (PYMEs)

- Grandes Empresas

- Por Vertical Industrial

- Banca, Servicios Financieros y Seguros (BFSI)

- Manufactura

- Salud y Ciencias de la Vida

- Tecnología de la Información y Telecomunicaciones

- Comercio Minorista y Electrónico

- Energía y Servicios Públicos

- Otras Verticales

- Por Modelo de Implementación

- Onshore

- Nearshore

- Offshore

- Por Modelo de Contrato

- FAO Multiproceso

- FAO de Proceso Único

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a compradores de externalización, proveedores de primer nivel y empresas regionales de tamaño medio en América del Norte, Europa, Asia-Pacífico y América Latina. Estas conversaciones pusieron a prueba las tarifas, las cargas promedio de equivalentes a tiempo completo (ETC), la penetración de plataformas de finanzas en la nube y las variaciones de demanda impulsadas por el cumplimiento normativo, lo que nos ayudó a corregir los puntos ciegos de la investigación documental antes de finalizar los supuestos.

Investigación Documental

Comenzamos recopilando conjuntos de datos públicos como los archivos de salarios de la Oficina de Estadísticas Laborales de EE. UU., los códigos de exportación de UN Comtrade para servicios de procesos de negocio, las tablas de comercio de servicios digitales de la OCDE y las declaraciones de organismos como ACCA e IFAC, que anclan las reservas de mano de obra, las escalas salariales y los puntos de presión regulatoria. Los informes anuales 10-K de las empresas, las presentaciones para inversores y los diarios de negocios de reputación suministraron valores de contratos, aperturas nearshore y tasas de adopción de automatización. Fuentes de pago seleccionadas, incluidas D&B Hoovers para recuentos de clientes y Dow Jones Factiva para flujo de operaciones, completaron las señales de tendencia. Esta lista es ilustrativa; docenas de otras fuentes fueron examinadas para corroboración y claridad.

Dimensionamiento del Mercado y Pronóstico

Una construcción de arriba hacia abajo parte de los ingresos nacionales de servicios de procesos de negocio y separa la porción de finanzas y contabilidad utilizando divulgaciones de proveedores y datos aduaneros; las verificaciones selectivas de abajo hacia arriba que muestrean el precio de venta promedio multiplicado por los volúmenes de acuerdos moderan los totales. Variables como las tasas de vacantes de directores financieros, los diferenciales de costos laborales, los recuentos de implementación de automatización robótica de procesos, las leyes de soberanía de datos transfronterizos y la adopción de ERP en la nube por parte de las PYMEs alimentan un pronóstico de regresión multivariante que se extiende hasta 2030. Las brechas donde la granularidad del proveedor es escasa se cubren con ratios de penetración validados de la investigación primaria.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por pruebas de varianza en múltiples etapas, revisiones por pares e indicadores de anomalías. Dado que las condiciones del mercado evolucionan rápidamente, los informes se actualizan anualmente y activamos actualizaciones intermedias cuando ocurren eventos materiales, como grandes fusiones y adquisiciones y cambios regulatorios. Justo antes de la entrega, un analista vuelve a verificar cada cifra.

Por Qué la Línea de Base de Externalización de Finanzas y Contabilidad de Mordor Merece Confianza

Las estimaciones publicadas a menudo difieren; las elecciones de alcance, los recortes de tipos de cambio y el momento de actualización explican la mayoría de las brechas.

Los principales factores de brecha incluyen algunas empresas que incorporan segmentos adyacentes de externalización de recursos humanos o adquisiciones en los totales, otras que excluyen los acuerdos exclusivos de nómina, y algunas que proyectan una inflación de precios uniforme de dos dígitos sin validar cruzadamente las tasas de ETC regionales, mientras que la cadencia y el alcance de Mordor protegen contra tales variaciones.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 54,79 mil millones (2025) | ||

| USD 64,86 mil millones (2024) | Consultora Global A | Agrega segmentos de externalización de procesos de negocio no relacionados con finanzas y contabilidad y aplica un precio de venta promedio global único |

| USD 52,3 mil millones (2024) | Revista Sectorial B | Omite la externalización de nómina y asume una adopción moderada de las PYMEs |

Estos contrastes muestran que nuestra definición disciplinada del alcance, el modelo de método mixto y la actualización anual brindan a los tomadores de decisiones una línea de base equilibrada que pueden rastrear hasta variables transparentes y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de externalización de finanzas y contabilidad?

El mercado de externalización de finanzas y contabilidad fue valorado en USD 59,05 mil millones en 2026 y se proyecta que alcance USD 85,92 mil millones para 2031.

¿Qué región lidera el mercado de externalización de finanzas y contabilidad?

América del Norte lidera con el 40,88% de los ingresos de 2025, impulsada por una adopción madura y una creciente brecha de talento.

¿Qué segmento de servicio crece más rápido?

La externalización de pedido a cobro está en camino de crecer a una CAGR del 8,22% hasta 2031 a medida que las empresas se centran en la eficiencia del flujo de caja.

¿Por qué las PYMEs están acelerando la adopción de la externalización?

El ERP en la nube y los precios de suscripción reducen las barreras de entrada, lo que permite a las PYMEs acceder a capacidades financieras profesionales mientras distribuyen los costos a medida que escalan.

¿Cómo influye la IA en la selección de proveedores de externalización?

Los compradores priorizan a los proveedores que integran automatización inteligente, analítica predictiva y paneles basados en resultados, lo que mejora la precisión y acorta los ciclos de cierre.

¿Cuál es el principal riesgo asociado con la externalización de finanzas y contabilidad?

Las regulaciones de privacidad de datos y la exposición al riesgo cibernético aumentan los costos de cumplimiento y pueden limitar las opciones de offshoring, especialmente para los sectores altamente regulados.

Última actualización de la página el: